2022-09-07今日SH600685股票最新净值和交易情况

国防军工ETF:

重要提示:

【国防军工ETF/512810】一键投资A股军工核心资产 | 68只国防军工A股

A股尖端科技·国防军工称雄

【全市场业绩最好、超额回报最高上市国防军工类ETF】

从实际收益角度看,国防军工(512810)回报明显突出,国防军工(512810)自2019.6.30至2022.6.30收盘,累计涨幅84.29%,大幅超过基准指数57.63%的涨幅,累计超额回报26.66%,年均超额回报8.89%

目前市面上军工类ETF合计6只,,

分年度看,国防军工(512810)每年稳定获得显著超额收益,2019年至2021年,年度超额收益分别为3.58%、9.11%、11.07%;截至2022.6.30,国防军工ETF(512810)最近1年、3年、5年超额收益分别为3.04%、26.66%、23.74%。

数据来源:华宝基金,截至2022.6.30

(一)A股当日行情播报

9月6日,市场人气升温,光伏、军工等赛道股卷土重来,三大指数集体收红。上证指数收1.36%报3243.45点,深证成指涨1.04%,创业板指涨0.1%。

(二)中证军工指数

成份股火线观察

A股国防军工(申万)早盘冲高走强,午后维持强势,收涨2.52%。全天主力资金净流入17.01亿元,近20日主力资金净流入46.08亿元。

9月6日,

国防军工ETF(512810)标的指数——

中证军工指数,68只成份股中63涨、5跌。中航沈飞、中航西飞双双大涨逾7%,中航高科涨超6%,七一二、中航重机涨超5%,抚顺特钢、新劲刚涨近5%。

【国防军工ETF(512810) 成份股9月6日涨幅Top10】

中证军工指数前十大重仓股中集体爆发!中航西飞大涨超7%领涨,中航重机涨超5%,振华科技涨近4%,航发动力涨近3%。

【国防军工ETF(512810) 十大重仓股9月6日涨跌幅】

(三)国防军工ETF(512810)9月6日表现

国防军工ETF(512810)9月6日反弹力度增大,放量收涨2.72%录得三连阳,一举收复10日、60日均线!全天成交额超4732万元,换手率达10.53%。

国防军工ETF(512810)

跟踪复制中证军工指数。作为目前市场上主流的军工板块指数,中证军工指数其样本股的选取范围为十大军工集团控股的且主营业务与国防军工相关的上市公司,反映国防军工公司的整体表现。在当前国内外政治环境和经济环境日趋复杂的背景下,国防军工的重要性和关注度更加凸显。

(四)最新机构观点

预计全行业业绩将在三季度开始逐步释放。建议逢低布局。

东莞证券认为,已经公布数据的军工企业业绩发现,部分总装厂上半年业绩实现较快增长,中下游企业景气度依旧,部分上游企业受原材料上涨影响业绩出现较大变动,当前在全球加息预期下原材料价格已出现大幅下跌,

后续星链、卫星导航、卫星通信等产业可持续关注。

近期,航天装备板块在华为Mate50事件刺激下实现了大幅上涨,部分企业开始走出自身独立行情,

看好军工板块Q3的补偿性增长,建议五维度配置:1)航空产业链;2)导弹产业链;3)北斗三产业链;4)国产化提升受益标的;5)国企改革对业绩增长改善标的。

银河证券也指出,

(五)国防军工最新要闻速递

【余承东:华为Mate50系列支持北斗卫星消息硬件能力】

9月6日,华为消费者业务CEO余承东表示,华为Mate50系列支持北斗卫星消息硬件能力,是业界首款支持北斗卫星消息的大众智能手机。当身处荒漠无人区、出海遇险、地震救援等无地面网络信号覆盖环境下,可通过畅连App将文字和位置信息向外发出,与外界保持联系,并支持多条位置生成轨迹地图。

【华为官宣“向上捅破天”】

9月2日,华为余承东透露华为 Mate 50 系列将在通讯上有“向上捅破天”的技术,根据此前天风国际分析师郭明錤的爆料,华为 Mate 50 系列将支持卫星通信,提供紧急短信服务。

【神州十四号出舱活动圆满成功】

据中国载人航天工程办公室消息,9月2日0时33分,神舟十四号约6小时的出舱活动取得圆满成功。目前,我国航天进入高密度发射常态化阶段。2021年,我国航天发射任务达55次,居世界第一。今年航天科技集团继续计划安排50次以上的航天发射任务。

【“20系列”战机集中亮相长春航展,运油-20 首次展示】

8月26日,为期5天的空军航空开放活动暨长春航空展在吉林长春开幕,空军多支飞行表演队进行了精彩的特技飞行,歼-20、运-20 等空军主力战机亮相,备受瞩目的运油-20 也首次进行地面展示。

【一箭十六星发射成功】

8月10日,长征六号运载火箭在太原卫星发射中心点火升空,成功将吉林一号高分03D09星等十六颗卫星送入预定轨道,发射任务取得圆满成功。

国防军工ETF(512810)最新调仓提示

【】

国防军工ETF(512810)

2022年6月13日,所跟踪的标的指数——中证军工指数(399967)已进行了半年一次的成份股调仓!本次调仓将中国船舶、昊华科技、中国长城、抚顺特钢、中国核建和航天信息6只新成份股纳入指数。新纳入的成份股整体市值更高,龙头属性更突出。

【华宝行业ETF特别提示:国防军工ETF(512810) | 大国尖端科技利器】

2022年军工企业半年度业绩预告密集披露,持续验证行业高景气!

目前,A股上市公司中报业绩公告已全部揭晓。截至8月31日,国防军工ETF(512810)全部68家持仓成份股中, 45家归母净利润实现正增长,占比近66%,归母净利润增速超100%的有6家,增速在50%~100%间的共14家,强势验证板块高景气!

数据来源:上市公司公告,截至2022.8.31

数据来源:上市公司公告,截至2022.4.29

利润持续高增的同时,国防军工板块估值水平自2022年初以来也得到了充分消化,高性价比更加凸显。截至8月31日,中证军工指数估值(PE-TTM)为55.23,历史分位数为10.79%,低于历史89%以上时间区间。

国防军工行业内循环程度高,经营韧性强,军民融合前景广阔,资金不断借道ETF低吸布局

除了营业收入、净利润双双上升和估值水平低位以外,近期地缘政治风险进一步增加了军工行业的曝光度。在“百年未有之大变局”的大背景下,近期俄乌地缘政治风险突显强军重要性,相较其他资产,。

风险提示:国防军工ETF跟踪的标的指数为中证军工指数(399967),中证军工指数基日为2004年12月31日,发布日期为2013年12月26日。该指数的历史业绩是根据该指数目前成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。

中航沈飞(SH600760)中航西飞(SZ000768)中航高科(SH600862)@今日话题

医疗ETF:

![[心心]](http://js.xueqiu.com/ugc/images/face/emoji_39_heart.png)

【国防军工ETF(SH512810)持仓成份股2022半年报业绩最新完整盘点】国防军工ETF(512810) 全部68家持仓成份股已全部披露2022半年报,其中45家归母净利润实现正增长,占比近66%,归母净利润增速超100%的有6家,增速在50%~100%间的共14家,强势验证板块高景气!具体看来:“特种电子元器件龙头”振华科技业绩增速维持高位,上半年实现归母净利润12.73亿元,同比增速146.98%,高居榜首!

“弹药龙头”长城军工、“安全加密龙头”卫士通、“船舶龙头”中船防务均实现扭亏为盈。长城军工上半年盈利300万元,同比增长141.07%;卫士通上半年盈利1000万元,同比上年增123.53%。中船防务上半年盈利1891万元,同比增速119.89%。

“培育钻石+工业金刚石龙头+兵器集团智能弹药龙头”中兵红箭上半年实现归母净利润7.02亿元,同比增速114.61%!上半年归母净利润超预期,二季度业绩环比高增、创下单季新高!

“超材料龙头”光启技术盈利1.8亿元,同比上年增95.38%,公司称,业绩较同期有较大幅度增长主要系公司超材料尖端装备产品收入同比大幅增长,收入结构不断优化导致的。

“航空锻件龙头”中航重机业绩同样超预期,上半年实现归母净利润5.60亿元,同比增长107.44%!

“航空发动机龙头”广联航空上半年盈利4400万元,同比上年增85.09%。报告期内,公司聚焦主业发展,全产业链加工制造集群效应得到进一步加强,盈利规模稳步增长,半年度业绩得到积极提升。

中证军工指数头号权重股“航发龙头”航发动力上半年盈利6.51亿元,同比增长41.21%。此外,三角防务、西部超导、新兴装备、国睿科技等均实现正增长。

【国防军工ETF/512810】一键投资A股军工核心资产 |68只国防军工A股A股尖端科技 · 国防军工称雄

【国防军工ETF最新调仓重要提示】2022年6月中旬,国防军工ETF(512810) 所跟踪的标的指数——中证军工指数(399967)已进行了半年一次的成份股调仓!本次调仓中证军工指数(399967)成份股6进2出,成份股总数增加至68只,新纳入的6只成份股分别为:中国船舶、昊华科技、中国长城、抚顺特钢、中国核建和航天信息;剔出的成份股为紫光国微、景嘉微。

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

截至2022年6月30日,国防军工ETF(512810)最近一年净值相对于业绩比较基准(中证军工指数399967)的超额收益达3.04%,最近3年净值相对于业绩比较基准的超额收益高达26.66%,均在全市场6只军工类ETF产品中排名第一七一二(SH603712)中航重机(SH600765)

餐谋长-远哥:

据克拉克森6日发布的数据,8月全球新船订单量为188万修正总吨(51艘),中国以102万修正总吨(54%)居首,韩国76万修正总吨(12艘)排名第二。

今年1月至8月全球累计新船订单量为2768万修正总吨,同比减少30%。中韩分别拿下其中的1235万修正总吨(475艘)和1192万修正总吨(216艘),各占45%和43%的份额。

从船种来看,装载量超过14万立方米的液化天然气船订单量达111艘,同比增近2倍。韩国承揽其中的83艘,占有率达到75%。

截至8月底,全球在手订单量为1.0276亿修正总吨,中国以4362万修正总吨(42%)居首,其次是韩国,3597万修正总吨(35%)。

中国船舶(SH600150) 中国重工(SH601989) 中船防务(SH600685)

宽客-顺势天成:

中船防务(SH600685)

证券之星财经:

截至2022年9月5日收盘,中船防务(600685)报收于22.71元,上涨4.61%,换手率1.43%,成交量11.76万手,成交额2.65亿元。

资金流向数据方面,9月5日主力资金净流入190.45万元,游资资金净流入36.18万元,散户资金净流出226.63万元。

近5日资金流向一览见下表:

中船防务融资融券信息显示,融资方面,当日融资买入922.24万元,融资偿还1134.64万元,融资净偿还212.4万元。融券方面,融券卖出31.74万股,融券偿还20.64万股,融券余量107.54万股,融券余额2442.22万元。融资融券余额2.85亿元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

中船防务(SH600685):

中船防务:中船防务H股公告_股份发行人的证券变动月报表 网页链接

小熊CJ:

中国船舶(SH600150)中船防务(SH600685)6月末,存货324.52亿元,较期初减少2.35亿,整体保持平稳,同时公司合同负债494.07亿元,较期初增长11.10亿元。目前71%认为低估网页链接

宽客-顺势天成:

中船防务(SH600685)

峰光无限好:

目前中远海能的A/H价差达到64%,而南向资金已经占到中远海能H流通盘的40%,曾经喊出的“争夺H股定价权”的余音还在,过往历史来看,但凡周期上行阶段,AH的价差都是缩小的,接下来只要海能高点未现,H股的弹性有望跑赢A股。同理,中船防务和中船防务H目前价差68%,也是到了让人发指的地步,油运和造船大周期向上的背景下,确定性+弹性的优秀标的。

中远海能(SH600026)中船防务(SH600685)中国船舶(SH600150)

lijiangang0571:

中船防务(SH600685) 有人说像2021年1月,我觉得更像2020年4月

餐谋长-远哥:

据国际船舶网跟踪:2022年8月29日至2022年9月3日,全球船厂共接获25+2艘新船订单;其中,中国船厂获得18+2艘新船订单;法国和美国船厂也获得相关新船订单。 中国船舶(SH600150) 中船防务(SH600685) 中国重工(SH601989)

价值目录valuelist:

一、造船行业总体介绍

集装箱船、散货船、油轮为三大主船型,液化气体船近期备受关注

度量单位:载重吨为行业常用度量单位,表示船舶营运时的载重能力

载重吨(Dead Weight Tonnage,简称DWT):船舶在营运中能够使用的载重能力,可分为总载重吨和净载重吨。总载 重吨是指船舶根据载重线标记规定所能装载的最大限度的重量,它包括船舶所载运的货物、船上所需的燃料、淡水和 其他储备物料重量的总和;净载重吨是指船舶所能装运货物的量大限度重量,又称载货重吨。行业使用的载重吨通常 指总载重吨。

修正总吨(Compensated Gross Tonnage,简称CGT):在船舶总吨基础上考虑复杂度而算出的度量单位,不仅比载重 吨更能反映造船工作量的大小,还在一定程度上反映船价高低和产值大小。 考虑到数据的可得性,并保持与行业协会、公司年报口径统一,本文仍然使用载重吨。

集装箱船是装载规格统一的标准货箱(即集装箱)的货船。集装箱船的形状和结构跟杂货船明显不同,它外形狭长,单 甲板,上甲板平直,货舱口大,其宽度可达船宽的70%-80%, 货舱内部装有固定的格栅导架,以便于集装箱的装卸和 防止船舶摇摆时箱子移动。集装箱船按结构可分为部分集装箱船、全集装箱船和可变换集装箱船。

散货船是指装运输谷物、煤、矿砂、盐、水泥等大宗干散货物的船舶的统称,也称干散货船或散装货船。散货船一般 为单层甲板,尾机型,船体肥胖,航速较低,因常有专用码头装卸,船上一般不设装卸货设备。散货船按照载重量大 小可划分如下几个级别:灵便型散货船、大灵便型散货船、巴拿马型散货船、好望角型散货船和超大型散货船。

油轮是指散装运输各种油类的船,通常是散装石油、成品油。随着石油产量和运输量的迅速增长,油轮正向大型化发 展。油轮按载重吨位可分为以下几类:通用型、灵便型、巴拿马型、阿芙拉型、苏伊士型、巨型(VLCC)和超巨型 油轮(ULCC)。

液化天然气船(简称LNG船)是用于运输液化天然气的船。LNG船被喻为世界造船“皇冠上的明珠”,建造难度极大。 根据储罐系统的不同可分为薄膜式和自撑式(以球罐型为主),薄膜式LNG船容积利用率高、结构重量轻,因此目前 新建LNG船,尤其大型船,多采用薄膜技术路线。薄膜型液货舱技术专利主要由法国GTT公司提供,球罐型液货舱技 术专利主要由挪威的Kvaerner公司提供,目前中国、韩国造船厂均采用法国GTT公司专利。

二、新一轮上行周期开启:运价提升是初始驱动力,船龄老化+环保政策是根本驱动力

造船行业呈现约20年的周期性,新一轮上行周期已至

外部宏观经济、政策与内部再投资、置换需求影响下,全球造船呈现20年左右的周期性。纵观全球船舶百年发展史,船舶周期与宏观经济息息相关,但政策、战争等因素也会拉长或缩短周期长度,但总体大致呈现20年 左右的周期。具体发展规律如下:经济繁荣带动海上贸易量提升,催生船舶运输需求,新船订单量不断提升;随着经济发展趋稳 以及不可控因素导致需求滑坡,过剩产能为行业带来负担,行业进入去产能调整期,直至供给端充分出清及新的经济增长点出现 再次进入下一轮上行周期。

本轮周期顺序:集装箱船在先,LNG船紧跟,油轮、散货船有望接力

2020年11月新接订单开启新一轮扩张,2022年受高基数以及船厂排产较满影响有所回落。2020年11月开始,全球船舶新接订单开启新一轮扩张周期,集装箱船、散货船是主力。随着疫情影响消退,全球贸易复苏,而实际运力出现缺口,带动以集 装箱船为首的航运价格飙升,航运公司盈利快速改善,扩张意愿强烈,带动新船订单快速上涨。2021年全球船舶新接订单量达1.33亿载重吨,同比增长约93%; 其中集装箱船新接订单0.47亿载重吨,同比增长约332%,占比达35%;散货船新接订单0.49亿载重吨,同比增长约100%,占比达37%。

集装箱船:2021年新船订单同比增长超300%,运价有所回落但仍处于高位。集装箱运价大幅上涨带动新接订单飙升,近期运价有所回落,但仍处高位。2021年以来集装箱运价大幅上涨,CCFI综合指数从 最低点1000以下激增至3600点,带动集装箱新船订单飙升,2021年全球集装箱船新接订单4688万载重吨,同比增长332%。2022 年CCFI指数有所回调,7月为3188点,自年初以来下降约11%,但仍是2019年以前平均水平的三倍多,维持高位,2022年集装箱 船新接订单增速有所下滑,1-7月累计新接订单1963万载重吨,同比减少约47%。

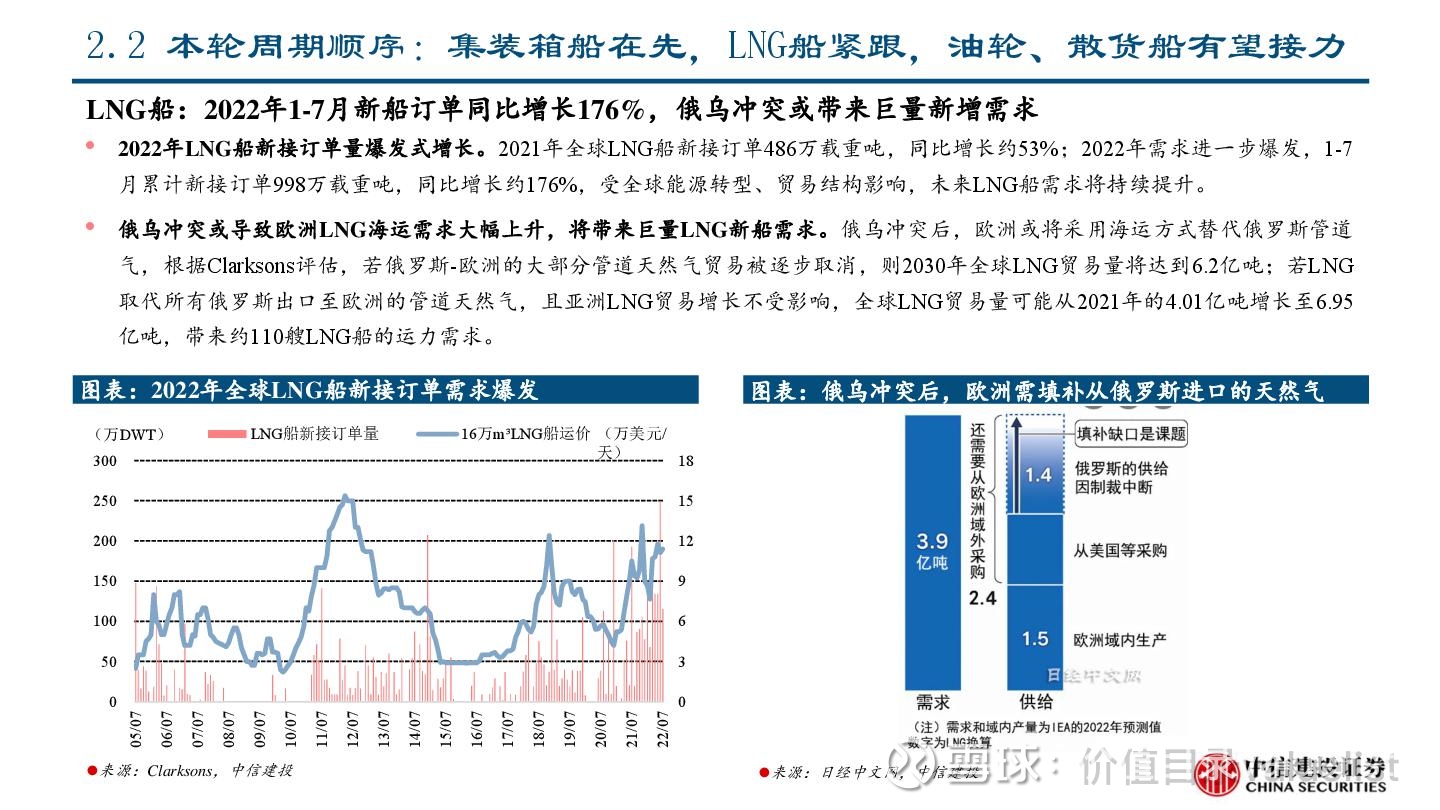

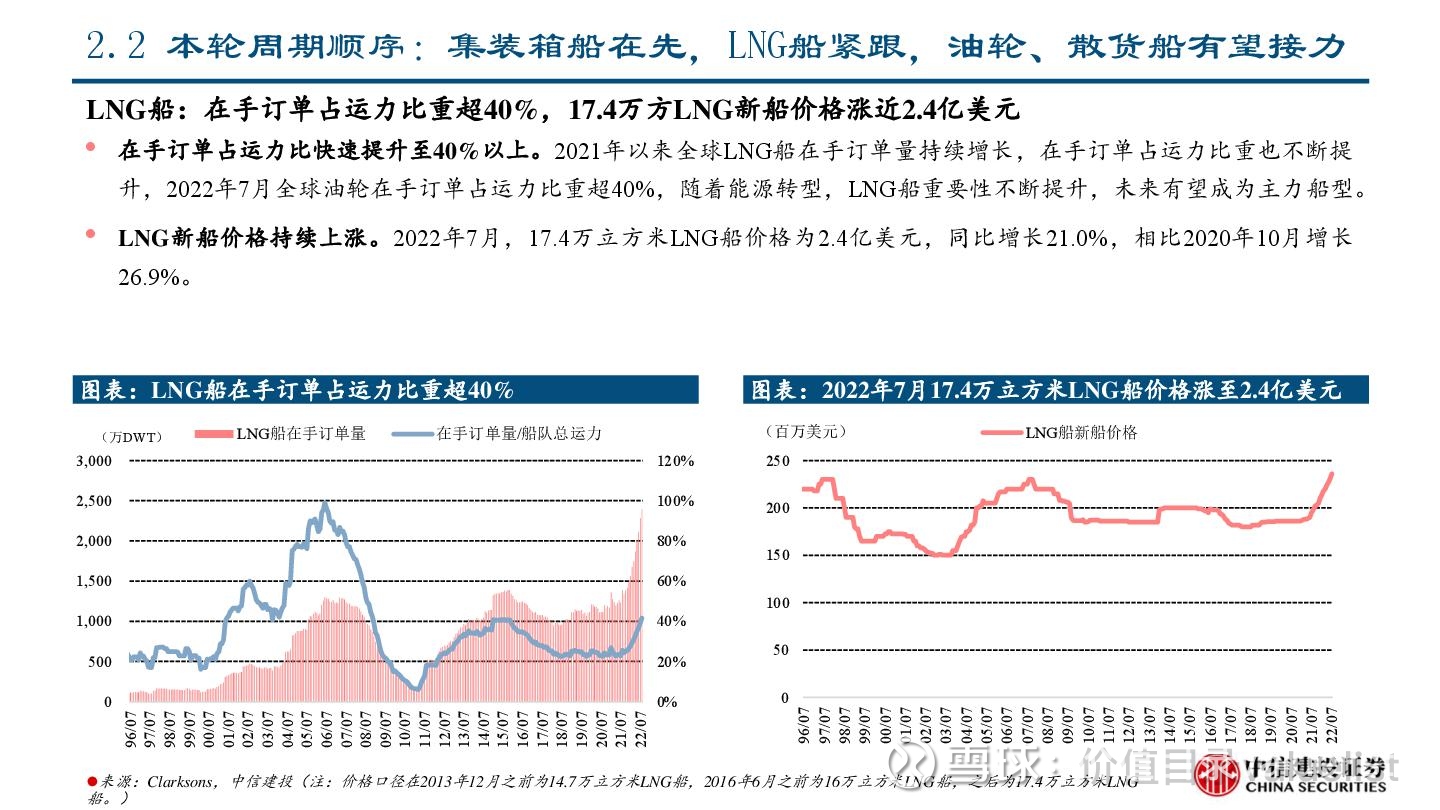

LNG船:2022年1-7月新船订单同比增长176%,俄乌冲突或带来巨量新增需求。俄乌冲突或导致欧洲LNG海运需求大幅上升,将带来巨量LNG新船需求。俄乌冲突后,欧洲或将采用海运方式替代俄罗斯管道 气,根据Clarksons评估,若俄罗斯-欧洲的大部分管道天然气贸易被逐步取消,则2030年全球LNG贸易量将达到6.2亿吨;若LNG 取代所有俄罗斯出口至欧洲的管道天然气,且亚洲LNG贸易增长不受影响,全球LNG贸易量可能从2021年的4.01亿吨增长至6.95 亿吨,带来约110艘LNG船的运力需求。

油轮:附加值相对较低,新接订单持续萎缩,运价驱动下后续需求有望修复。全球油轮新接订单量持续萎缩。2021年原油、成品油运价处于低位,油轮新船订单量也同比减少,2021年全球油轮(大于1万载 重吨)新接订单2203万载重吨,同比减少约12%。2022年原油、成品油运价剧增,但油轮新接订单量持续萎缩,1-7月累计新接订 单328万载重吨,同比减少约83%,主要系2021年新船订单飙升后,船厂供给较为紧张,而油轮相比集装箱船、LNG船附加值较 低,船厂接单意愿不强。

散货船:2021年新船订单同比增长100%,近期BDI指数有所转弱。散货船新接订单量与BDI指数相关性较强,2021年大幅增长,2022年有所回落。根据波罗的海干散货航运指数(BDI), 2008年金融危机后全球散货运价暴跌,BDI指数基本处于2500以下的位置,2021年全球从疫情中恢复,BDI指数一路攀 升到近5000点的位置,也拉动全球散货船新接订单快速提升,2021年全球散货船新增订单4861万载重吨,同比增长约 100%。2022年随着BDI指数回落,新接订单同比也有所下降,1-7月累计新接订单1071万载重吨,同比下降约66%。

三、船厂盈利分析:短期看钢材价格、汇率改善,中长期待高价订单交付,报表持续向好

短期来看,钢材价格下跌与美元汇率走强将带来业绩改善

钢材价格回落带来船厂盈利能力改善。钢材在新船成本中占比高,价格波动对船厂盈利能力影响较大。新船成本大体分为原材料、设备、劳务费三块,原材 料占比约26%-33%,设备占比约45%-52%,劳务费占比约24%-26%,原材料中钢材占比高达65%-70%,直接钢材费用 对应在总成本中占比约17%-23%,另外很多零部件也涉及钢材。

美元兑人民币汇率升值增厚船厂业绩。美元兑人民币汇率影响船厂利润。船厂收入以美元结算,因此美元汇率波动影响公司业绩,但企业为规避外销船舶的 汇率风险,与金融机构签订若干远期外汇合同,以中国船舶为例,公司已锁定80%左右的汇率,但近期美元对人民币 汇率升值,7月平均汇率约6.7,相比上半年低点增长约5%,将在一定程度上增厚船厂业绩。

中长期来看,2021年以来的高价订单为业绩向上提供确定性

2021年高价订单将在2023-2024年集中交付,船厂业绩将大幅改善。2021年全球船舶新接订单大幅回升,新船价格指数也进入上升通道,呈现“量价齐升”的态势,2021年全球新接订单 金额1150亿美元,同比增长126%,中国船舶旗下四大船厂2021年合计新接订单金额同比也取得翻倍以上增长,船舶从 订单到交付时长通常为2-3年,预计2021年的高价订单将集中在2023、2024年交付,届时船厂营收与净利润都将迎来较 大提升。

四、重点公司分析

中国船舶:国内船舶总装龙头,控股四大核心船厂中国船舶(SH600150)

公司经历两次资产注入,汇聚江南造船、外高桥造船、中船澄西、广船国际四大顶尖船舶总装资产。 1998年,公司前身“沪东重机”上市,主营船用柴油机;2007年定增收购中船集团旗下外高桥造船、 中船澄西等资产,并更名为“中国船舶”;2020年公司完成重大资产重组,江南造船、广船国际等核 心资产注入完毕,并参股黄埔文冲,至此已汇聚国内顶尖船舶总装资产。截至2022H1,公司持有江南 造船、外高桥造船、中船澄西100%股权,持有广船国际55.64%股权,持有黄埔文冲30.98%股权。

中船防务:中国船舶集团属下骨干造船企业中船防务(SH600685)

公司是中国船舶集团属下的骨干造船企业和国家核心军工生产企业。控股子公司黄埔文冲创建有170 年的建厂史,130多年的军工史,是国内军用舰船、特种工程船和海洋工程的主要建造基地,是中国 疏浚工程船和支线集装箱船最大最强生产基地。

中国重工:原北船集团旗下核心资产平台,控股三大核心船厂

公司是国内领先的军民品船舶制造公司,旗下拥有大船重工、武船重工、青岛北船等国际知名的现代 化造船企业。公司2008年成立,为原北船集团旗下的以船舶核心资产平台,军品方面,承担着我国航 空母舰、各型驱逐舰、护卫舰、常规动力潜艇等海洋防务装备的研制生产;民品方面,形成了VLCC、 LR2成品油船、万箱级集装箱船、好望角型散货船、25万吨矿砂船、40万吨矿砂船等多个优势船型, 其中,公司VLCC、VLOC 全球市场份额领先,2021年公司完工VLCC订单全球占比超20%。

亚星锚链:全球锚链、系泊链龙头,受益造船复苏大周期

公司是全球船用链、海洋系泊链全球龙头,充分受益造船业复苏。行业层面,造船业正处于新一轮上 升周期,另外原油价格上涨带来海工钻井平台的需求量上升,叠加深远海上风电订单逐渐放量。公司 层面,公司船用锚链、系泊链全球绝对领先,2021年市场份额分别约55%、45%,未来需求将大幅提 升。

研报来源和作者:

中信建投[吕娟,黎韬扬,王春阳]

研报原文PDF:

交运设备-船舶行业系列报告(深度):拥抱趋势,新一轮造船上行周期已至-中信建投[吕娟,黎韬扬,王春阳]-20220901【51页】

报告节选:

用户7885498702:

中船防务(SH600685) 坐等下午跳水表演,加油。

明明可期:

造船周期渐渐明显了,不单单是民船,军工需求开始增加。

中船防务(SH600685) 的业绩交流会:公司排产到2025年,船位紧张,产能利用率提高,订单较年初多了40亿。

营收减少,因为存货增加,而订单还没到结算点,毛利和利润改善,汇率增加利润。

未来3年业绩逐年递增,公司对未来预期不错。船龄偏旧,更换船只需求增加,产品在涨价。如果有高价单,加班干。

中国船舶(SH600150) 亚星锚链(SH601890)

中船防务(SH600685):

格隆汇9月5日丨亚星锚链(601890)涨超8%,中国船舶(600150)涨近5%,中船防务(600685)、天海防务(300008)、江龙船艇(300589)等跟涨。中信建投(601066)发布研究报告称,静寂10年后,新一轮造船上行周期已开启。当前头部船厂排产已至2025... 网页链接

今天核酸做了吗:

中船防务(SH600685)买他和买

船舶有什么区别?

栖栖者:

#中船防务# 交流总结:(#中国船舶# 交流的少,可以参考防务)

1、存货增加,是完工物料,但还没进入销售,没确认成收入;

造船节奏可能超预期

2、,因为在提高效率(智能化)、找到新的分段堆场等等,央企比较容易找堆场;

中国消耗油量在增加

3、,运油需求增加,油船需求也可能增加;

4、新的增长点:海上风塔;

(不太全,先知道这几个重点就好,其他有空再总结。)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600234 SH600419 SH603050 SH600084 SZ300488 SZ002765 SH688212 SH600790 SH688081 SZ000816 SZ300740 SZ002026 SZ301069 SZ300582 SH603816 SZ300207 SH600916 SH600969 SZ300031 SZ002666 SH605081 SH688129 SZ001207 SZ300261 SZ300890 SH603071 SZ300421 SH688257 SZ000010 SZ001217 SZ301032 SH603619 SZ000338 SH600076 SZ000862 SZ300267 SH603035 SH600578 SH688075 SZ000537 SH600259 SH600423 SZ000605 SZ003013 SH688247 SH600331 SH603648 SH605118 SZ301221 SH605018