2022-09-07今日SH600623股票最新净值和交易情况

苗痘痘:

华谊集团(SH600623)mark

智研咨询:

一、发展背景:甲醇被纳入“领跑者”,助力实现“碳达峰”

在“双碳”战略目标下,国家和各地方政府出台了一系列政策促进能源转型,提高能源利用率。2021年,发改委等多部门出台的《“十四五”全国清洁生产推行方案》,提出要实施绿氢炼化、二氧化碳耦合制甲醇等降碳工程。为加快提升工业能源利用效率,助力实现碳达峰、碳中和目标,工信部和市场监管总局把包含甲醇在内的20个行业纳入“领跑者”。

二、发展现状:行业供需规模持续扩大,市场价格保持高位震荡

行业供需规模持续扩大,从供给端看,甲醇产量呈上升态势。2022年上半年,我国甲醇产量约为3835万吨,较去年同期同比增长2.43%。从需求端看,受下游有机合成、医药、汽车等领域需求拉动,甲醇需求量在逐年增长。2022年上半年,甲醇表观需求量达到4425.72万吨,较去年同期增长2.83%。从全国甲醇价格走势看,甲醇市场整体呈现稳中向好,在煤炭、天然气等甲醇的基础原料价格上涨下,甲醇价格保持高位波动。截止到2022年6月24日,全国甲醇平均价格达到2903元/吨,价格总体稳定在2600-3000元/吨区间内。

三、市场格局:生产企业众多,市场竞争较剧烈

我国甲醇生产企业较多,主要包括华谊集团、新奥股份、中煤能源、泸天化和远兴能源等企业,市场竞争相对激烈。从产量占比看,华谊集团和新奥股份在甲醇市场占比相对较大,占据2%以上的市场份额;中煤能源则占据1.86%的市场份额,泸天化占据1.11%,远兴能源占比0.81%。

四、发展趋势:集中度将逐步提高,行业朝多元化发展

在节能减排和生产技术提高下,行业准入条件提高,产能落后、耗能高、环境污染严重的企业将被市场淘汰,在激烈的市场竞争下,甲醇市场将不断向头部优势企业聚集。企业也将在现有的产品基础上,提高生产技术,大力发展甲醇衍生品,探索甲醇在交通、燃料、储能等领域潜在市场,进一步扩大能源产品供应品类和规模,推动甲醇行业朝多元化发展。

关键词:甲醇、市场供需、价格、企业格局

一、发展背景:甲醇被纳入“领跑者”,助力实现“碳达峰”

甲醇是重要溶剂也可以作为清洁燃料。近几年,政府出台了多项政策支持发展甲醇燃料。在2009年,制定了车用燃料甲醇产品质量标准。在2019年,提出在山西、陕西等地区推广甲醇汽车,并提出加快甲醇汽车制造体系建设。随后在2020年出台的《关于调整甲醇汽车产品准入相关要求的通知》中,对甲醇燃料做出了相关规定。2021年,发改委等多部门出台的《“十四五”全国清洁生产推行方案》,提出要实施绿氢炼化、二氧化碳耦合制甲醇等降碳工程。为加快提升工业能源利用效率,助力实现碳达峰、碳中和目标,工信部和市场监管总局把包含甲醇在内的20个行业纳入“领跑者”。

二、发展现状:供需规模持续扩大

生产甲醇的原料主要是气化煤、石油、天然和氧气,经过不完全燃烧的混合气体脱质后在催化作用下合成粗甲醇,再通过精馏得到甲醇产品。

行业供需规模逐年扩大,从供给端看,甲醇产量呈上升态势,2021年我国甲醇产量6728万吨,较2016年增加2414万吨,年复合增长率为7.69%。2022年上半年,我国甲醇产量约为3835万吨,较去年同期同比增长2.43%。从需求端看,受下游有机合成、医药、汽车等领域需求拉动,甲醇需求量在逐年增长。到2021年,甲醇表观需求量达到7808.52万吨,较2016年增加2611.2万吨,年复合增长率为7.02%。2022年上半年,甲醇表观需求量达到4425.72万吨,较去年同期增长2.83%。

从甲醇进出口情况看,我国甲醇的进口数量远大于出口数量。2021年我国甲醇进口数量为1119.8万吨,较2020年减少了13.49%;我国甲醇的出口数量为39.28万吨,较2020年增长了224.14%。2021年我国甲醇进口金额为386010.6万美元,较2020年增长了43.78%;我国甲醇的出口金额为13827.3万美元,较2020年增长了373.10%。2022年上半年,我国甲醇进口数为600.71万吨,进口金额为222419.17万美元;甲醇进口10万吨,进口金额为4033.65万美元。2022年上半年,甲醇排行前三的进口地区为阿曼、伊朗和沙特阿拉伯,进口数量分别为163.6万吨、135.56万吨和81.25万吨,进口金额分别为60432.23万美元、49444.2万美元和29787.90万美元;出口前三名分别是印度尼西亚、越南和中国台湾,出口数量分别为5.14万吨、3.12万吨和1万吨,出口金额分别为2034.90万美元、1272.09万美元和423.71万美元。

从全国甲醇价格走势看,甲醇市场整体呈现稳中向好,在煤炭、天然气等甲醇的基础原料价格上涨下,甲醇价格保持高位波动。截止到2022年6月24日,全国甲醇平均价格达到2903元/吨,价格总体稳定在2600-3000元/吨区间内。

从进出口均价看,甲醇进出口均价波动较大。受环保、限气等因素影响,甲醇产量下降,2016-2018年间甲醇进出口均价呈现增长态势。2018-2020年间,受疫情及下游需求减少等因素影响,甲醇进出口均价呈现下降态势。2021年,随着全球经济复苏,下游需求上涨,我国甲醇进口均价为344.71美元/吨,较2020年增长了66.20%;我国甲醇出口均价为351.98美元/吨,较2020年增长了45.96%。截止到2022年上半年,我国甲醇进口均价370.3美元/吨,甲醇出口均价403.4美元/吨。

三、企业格局:生产企业众多,市场竞争激烈

我国甲醇生产企业较多,主要包括华谊集团、新奥股份、中煤能源、泸天化和远兴能源等企业,市场竞争相对激烈。从产量占比看,华谊集团和新奥股份在甲醇市场占比相对较大,占据2%以上的市场份额;中煤能源则占据1.86%的市场份额,泸天化占据1.11%,远兴能源占比0.81%。

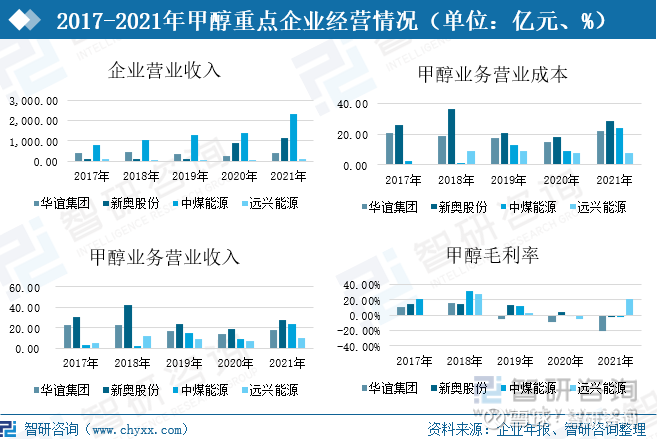

从企业经营情况看,2021年,华谊集团甲醇业务营业收入为18.23亿元,较2020年增加了4.51亿元,同比增长24.71%,占总营业收入的4.59%;受原材料价格上涨影响,企业成本增加,甲醇业务营业成本为21.91亿元,同比2020年增长31.74%,甲醇毛利率为-20.16%。新奥股份甲醇业务营业收入为27.99亿元,较2020年增加了8.76亿元,同比增长31.30%,占总营业收入的2.41%;受原材料价格上涨影响,甲醇业务营业成本为28.71亿元,同比2020年增长36.21%,甲醇毛利率为-2.59%。中煤能源甲醇业务营业收入为23.3亿元,较2020年增加了14.13亿元,同比增长60.64%,占总营业收入的1.01%;甲醇业务营业成本同比增长61.49%,甲醇毛利率为-2.70%。远兴能源甲醇业务营业收入为9.95亿元,较2020年增加了2.93亿元,同比增长29.41%,占总营业收入的8.19%;甲醇业务营业成本同比增长5.19%,甲醇毛利率为21.73%,较2020年上涨26.85%。

从产能情况看,2021年,华谊集团拥有161万吨/年的甲醇产能,产能利用率90.54%;新奥股份拥有120万吨/年的甲醇产能,产能利用率达到118.33%;中煤能源拥有100万吨/年甲醇产能,产能利用率达到124.60%;远兴能源也拥有100万吨/年甲醇产能,产能利用率仅为54.66%。

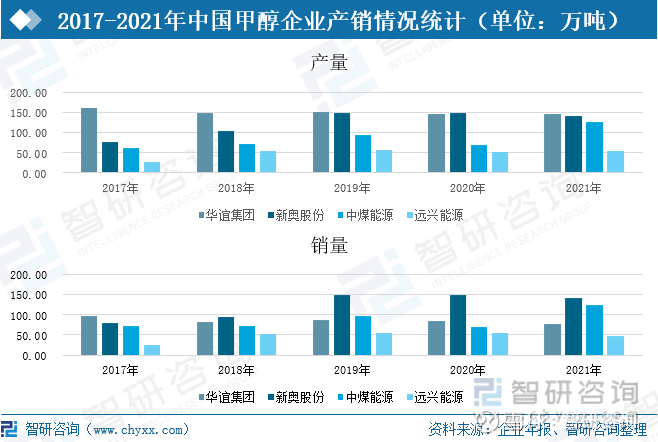

从甲醇产销情况看,企业产销总体呈上涨态势。2021年,华谊集团甲醇产量为145.76万吨,与上年几乎持平;甲醇销量为77.67万吨,较2020年减少了6.08万吨。新奥股份甲醇产量为142万吨,较2020年减少4吨,销售量与产量持平。中煤能源甲醇产量为125.9万吨,较2020年增加56.9万吨,同比增长82.46%,销售量为124.6万吨,较2020年增加55.8万吨,同比增长81.1%。远兴能源甲醇产量为54.66万吨,较2020年增加3.54万吨;销量为48.35万吨,较2020年减少6.27万吨。

企业竞争优势明显,华谊集团在技术创新方面投入较大,有较强的研发能力,行业技术先进,并且甲醇产品在行业处于领先地位。新奥股份企业共拥有两套甲醇生产装置,并已逐步开拓精细化工、甲醇燃料等新兴下游市场。中煤能源和远兴能源采购成本较低,具有明显的成本优势。

四、发展趋势:行业技术升级,甲醇行业朝多元化发展

1、行业需求量将进一步提升

甲醇行业将维持平稳向好的发展态势,从供给情况看,受能耗双控、“碳达峰”等影响需求方面,甲醇产量大概率出现收缩。在需求端,烯烃仍是下游主要消费驱动力,在甲醛、醋酸、以及下游精细类产业需求维持稳步增长下,和可降解塑料的快速推广,将拉动甲醇消费量进一步提升。

2、甲醇制氢成为行业发展新趋势

在“双碳”战略目标下,国家和各地方政府出台了一系列政策促进能源转型,提高能源利用率,减少碳排放。2021年,发改委等多部门出台了《“十四五”全国清洁生产推行方案》,提出要实施绿氢炼化、二氧化碳耦合制甲醇等降碳工程。甲醇制氢技术具有广阔的市场前景,随着科学研究的不断进步,甲醇制氢能够进一步发展为甲醇储氢,减少碳排放,助力实现“双碳”目标。

3、集中度将逐步提高,行业朝多元化发展

国内甲醇生产企业多,市场竞争激烈。在节能减排和生产技术提高下,行业准入条件提高,产能落后、耗能高、环境污染严重的企业将被市场淘汰,在激烈的市场竞争下,甲醇市场将不断向头部优势企业聚集。企业也将在现有的产品基础上,提高生产技术,大力发展甲醇衍生品,探索甲醇在交通、燃料、储能等领域潜在市场,进一步扩大能源产品供应品类和规模,推动甲醇行业朝多元化发展。

以上数据及信息可参考智研咨询发布的《2022-2028年中国甲醇行业发展动态及投资规划分析报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展”为品牌理念,用专业的视角洞见行业趋势,提高用户的行业认知,助力商业决策。主要业务包含产业研究报告、可行性研究报告、定制报告、商业计划书等。

大华NICI:

华谊集团

宽客-顺势天成:

华谊集团(SH600623)

化学专注者:

卫星化学(SZ002648)化工七大子行业之一【化学原料行业】56家上市公司,上半年营收排名,附净利润与同比增长率数据:

●营收前三名:

第一名:中泰化学 293亿

第二名:华谊集团 197亿

第三名:卫星化学 188亿

●净利润前三名:

第一名:宝丰能源 40.1亿

第二名:卫星化学 27.8亿

第三名:鲁西化工 27.4亿

●营收同比增长率中位数:17%

●净利润同比增长中位数:14%

irregular_ZH:

甲醇最近价格上涨,为啥? 甲醇是最基础的化工品,也是一种能源,甲醇最近有什么机会吗? 兖矿能源 华谊集团

华谊集团(SH600623):

同花顺(300033)F10数据显示,2022年9月5日华谊集团(600623)(600623)新增“锂电池”概念。 入选理由是:公司在互动易平台表示,2000吨/年新能源正极材料项目(一期工程)已打通生产流程。 该公司常规概念还有:消毒剂、标普道琼斯A股、... 网页链接

研精毕智:

XYZ-research

工业气体是一种瓶装的压缩气体,在常温常压条件下呈气态存在,对经济发展具有战略性的先导意义,在国家政策的支持下,近几年我国工业气体企业的数量持续增加,据的市场调研数据,在2021年国内新注册企业数量达到约23624家,同比增长约84.2%,其中主要包括华谊集团、诚志股份和杭氧股份等优势企业,市场集中度较高,在2020年CR6约为71.8%,本报告着重调研了中国工业气体市场竞争格局,同时还分析了市场内的主要企业。

一、中国工业气体市场竞争格局分析

1、头部企业所占份额大,市场集中度高

从中国工业气体行业的市场格局方面来看,头部企业所占份额较大,市场集中度较高,据XYZ-research研究,在2020年国内市场的CR6约为72.13%,其中

麒德集团的市场份额占比位居首位,约为21.9%;液化空气、气体动力和空气化工分别占比20.69%、10.12%和10.1%;其次是杭氧股份和日本酸素的占比为6.22%和3.10%,其他企业的占比合计为27.87%左右。

2、区域竞争格局:华东地区占比超过一半以上

在我国工业气体行业的区域竞争格局角度看,2021年华东地区所占的比重较大,约为50.57%;其次是华南和华北地区分别占比10.3%和9.6%;华中、西南、西北和东北地区的市场占比为9.1%、7.8%、6.92%和5.71%。

3、新注册企业数量逐年增加

据相关市场数据显示,在2020年我国工业气体行业的新注册企业数量约为12820家,较上年同比增长约138.9%,到2020年进一步增长至23624家,同比提高约84.2%,随着工业气体行业下游应用的不断扩展,XYZ-research预测未来几年国内工业气体行业的企业数量仍将会持续增加。

4、江苏省和广东省企业数量最多

在2021年我国工业气体企业的数量约为334520家,其中江苏省和广东省的企业数量最多,分别约为93815家和21756家,占比为28.04%和6.5%;从地区分布方面来看,华东地区和华南地区的企业数量较多,分别为169202家和34520家左右,占比为50.58%和10.32%。

二、中国工业气体市场的主要企业

1、杭氧股份

在2020年杭氧股份的气体业务销售量约为54.20亿元,较上年同比增长约16.21%,到2021年增长至66.16亿元,同比增长约22.05%;在2020年气体业务的生产量约为54.03亿元,较上年同比增长约13.99%,到2021年增长至66.31亿元,同比增长约22.72%。

在2020年杭氧股份的工业气体市场营收约为16.29亿元,较上年同比增长约37.58%,到2021年下降至14.12亿元,同比降低约13.32%;

2、华谊集团

在2020年气体业务的生产量约为101.13亿元,较上年同比降低约3.2%,到2021年增长至103.32亿元,同比增长约2.17%。

在2020年华谊集团的工业气体市场营收约为54.20亿元,较上年同比增长约16.21%,到2021年增加至66.16亿元,同比提高约22.01%。

从我国工业气体行业的市场竞争格局来看,目前头部企业所占的市场份额较大,市场集中度高,地区分布主要集中于华东和和华南等地区,XYZ-research预测国内工业气体行业的市场集中度将会进一步提高。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688701 SZ300011 SH900936 SZ002510 SZ002226 SH600387 SH605319 SZ000717 SZ000657 SZ000707 SH603583 SZ002833 SH688669 SH600325 SZ300406 SZ002478 SH688586 SZ300590 SZ002540 SH603213 SH601137 SH688025 SH688981 SH688393 SH600941 SZ002528 SZ300247 SH603466 SZ300224 SH600901 SH605123 SH601163 SH600195 SZ300906 SZ300767 SH688201 SZ000691 SZ300599 SH600792 SZ000913 SZ000513 SH601107 SZ002379 SZ300432 SH600768 SZ300860 SZ000978 SZ002008 SZ002050 SH603499