2022-09-08今日SH688211股票最新净值和交易情况

价投门外汉:

科捷智能(SH688455)

主营业务及行业概况

一、

主营业务

(一)

公司是国内知名的智能物流和智能制造解决方案提供商,专注于为国内和国外客户提供智能物流与智能制造系统及产品的设计、研发、生产、销售及服务。公司作为自有核心技术和产品的解决方案提供商主要为客户提供智能物流领域的智能输送系统、智能分拣系统,以及智能制造领域的智能仓储系统和智能工厂系统,同时为客户提供核心设备以及信息化系统与解决方案等产品。

公司的智能物流系统服务于快递包裹、大件物流、电商零售及流通等场景的智能化输送分拣需求,报告期内主要客户包括顺丰、德邦、燕文物流、印度Delhivery、递一物流等大型快递物流集团,以及韩国 Coupang、京东、苏宁、印度 Flipkart 等知名电商平台。

公司的智能制造系统主要服务于家电家居、汽车、通信电子、设备制造等制造业领域客户,典型业务模式为通过整体咨询、方案设计、软件产品开发、硬件产品开发与设计及系统集成等工作,为客户提供生产、存储、拣选、输送、包装、监控、管理等环节的智能化系统解决方案,助力客户实现生产及仓储作业的可视化、信息化和智能化,报告期内主要客户包括海尔日日顺、四川长虹、喜临门、金牌厨柜等知名消费品牌厂商,以及赛轮轮胎、本田动力、徐工集团、朗进科技、宗申动力等大型工业制造企业。

此外,公司的系统、设备及软件产品还被较为广泛地应用于各行业的智能化需求场景中,在医药大健康、食品饮料、国防军工、材料及能源化工等领域均有成功案例实践。

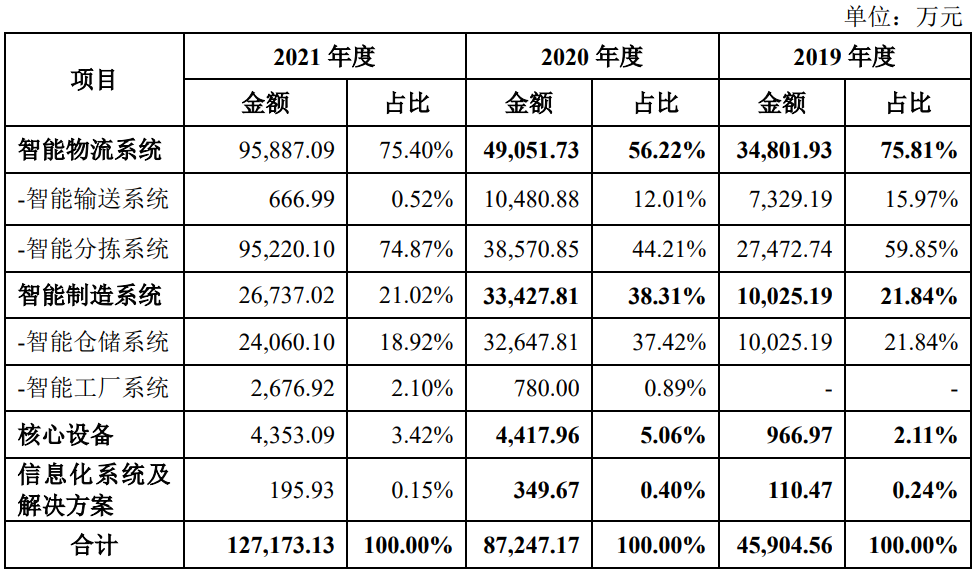

2019-2021年,公司主营业务收入按产品类别的构成情况如下所示:

行业概况

(二)

伴随着社会生产力的高速发展,科研技术水平的提高,自动化技术的广泛推广和应用,为适应企业高效、准确、低成本的仓储、分拣、运输等物流要求,智能物流系统应运而生,降低物流业和制造业各环节成本。根据 Mordor Intelligence的统计,2020 年全球智能物流行业市场规模已经达到 559.074 亿美元,2016-2020年全球智能物流行业的市场规模年复合增长率 10%,伴随越来越多国家将物流智能化、智慧化作为未来物流行业的发展方向,加上全球人工智能、大数据等技术的日益成熟,预计2026年全球智能物流行业市场规模有望达到1,129.83亿美元。

自 21 世纪以来,我国快递物流、电子商务、制造行业快速发展以及传感器、定位技术等技术手段不断提升,智能物流系统应用场景不断丰富,人工参与程度大幅降低。随着物联网、云计算、人工智能等在智能物流系统领域的持续应用,物流和制造各环节信息将进一步互联、共享,将进一步降低人工参与程度,提高系统运行效率,降低企业成本。

前瞻产业研究院发布的《2021-2026 年中国智能物流行业深度调研分析报告》,以中国机械工程学会组织编写的《中国物流仓储装备产业发展研究报告(2016-2017)》中 2017 年的数据为基础,根据各细分产品领域的增长率情况,计算出 2020 年中国智能物流行业交易规模达 544.01 亿元,同比增长 21.6%。

其中 2020 年输送及分拣设备的市场规模为 168.85 亿元,货架及存储设备的市场规模为 217.90 亿元,各细分产品的规模具体如下:

由于国外智能物流和智能制造系统领域发展时间较早,该领域内国际知名企业主要来自欧洲、美国和日本等地区,该等企业规模较大,具有先进的技术、丰富的产品线和多年积累的项目经验,其优势在高端市场较为明显。代表性的企业主要有胜斐迩、大福、德马泰克等。

伴随国内智能物流和智能制造市场需求的快速增加,以及资本的助推,国内出现了一批从事该行业的中小企业,已经基本形成了完整的智能物流和智能制造系统产业链,在各细分行业发展了一批研发设计能力较强、项目经验较为丰富的企业。近年来,部分国内企业的技术水平迅速上升,通过高性价比的产品、高效的服务在国内市场竞争中取得领先优势。

随着国内外智能物流和智能制造领域企业在市场竞争中逐步构建起技术壁垒、资金壁垒、经验壁垒和人才壁垒等,该领域的进入门槛越来越高,新进入者难以在短时间内取得发展,预计未来竞争格局不会发生重大变化。

二、同行业公司对比

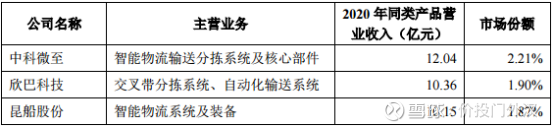

在智能物流和智能制造领域,公司的产品线布局较全,包括智能输送系统、智能分拣系统、智能仓储系统、智能工厂系统以及配套核心软件等产品。公司业务范围覆盖较广,在智能物流领域客户包括顺丰、德邦、燕文物流、印度 Delhivery、递一物流等行业知名快递物流集团,以及京东、苏宁、网易考拉、韩国 Coupang、印度 Flipkart 等国内国际大型电商平台;在智能制造领域,客户包括海尔日日顺、四川长虹、喜临门、金牌橱柜等知名消费品牌厂商,以及赛轮轮胎、本田动力、徐工集团、金洲管道、朗进科技、宗申动力等大型工业制造企业。

根据前瞻产业研究院发布的《2021-2026 年中国智能物流行业深度调研分析报告》,2020 年中国智能物流市场规模约 544.01 亿元,通过查询公司主要竞争对手的招股说明书以及年度报告等公开资料,公司与主要竞争对手的市场占有率情况如下:

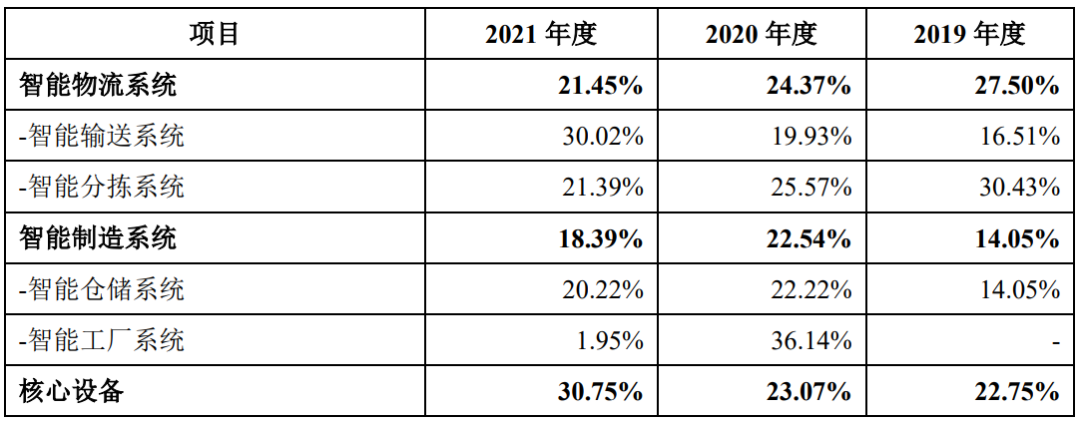

报告期内,公司与同行业可比公司营业收入及增长率变动情况如下:

报告期内,发行人主要从事智能物流系统和智能制造系统两块业务,目前上市公司中不存在与发行人业务完全重合的公司,发行人不同业务板块的竞争对手不同。

从收入总体规模分析,截至目前,除了机器人收入规模在报告期内持续处于较高水平外,公司与同行业竞争对手基本处于同一收入规模水平。2021 年,由于公司下游客户顺丰对速运设备的大规模投入以及公司智能制造系统订单规模化验收,公司的收入规模增长至 127,740.49 万元,基本与除机器人外的行业平均收入规模 137,648.18 万元处在同一水平。

从收入总体增长率分析,公司报告期内的年均复合增长率为 66.19%,与中科微至的 71.56%接近,但高于同行业竞争对手,这与公司所处的发展阶段、产品前瞻性布局以及下游行业发展带动有关。在智能物流系统领域,发行人的主要竞争对手为中科微至和欣巴科技,报告期内,随着快递物流、电商新零售等行业的快速发展,该领域下游企业加大了对自动化输送分拣设备的采购,以中科微至、欣巴科技为代表的下游行业主要为快递物流行业的可比公司增长迅速,2020 年营业收入增长率分别为 60.44%和 27.66%,与发行人增长趋势一致;在智能制造系统领域,发行人的主要竞争对手为今天国际、东杰智能、兰剑智能和机器人,发行人主要竞争对手起步较早,大部分企业已完成对该业务领域的系统化布局,近三年营业收入增长平稳,而发行人在智能仓储及智能工厂业务领域处于业务拓展期,随着发行人技术逐步成熟,并交付验收了金额较大、集成难度较高的智能制造系统订单,报告期内发行人在该业务领域的收入快速增长,增长速度快于同行业。

公司与可比公司的收入及毛利率情况如下表所示:

2019 年、2020 年,公司毛利率低于同行业水平,差异原因符合各自的产品 应用领域、客户结构情况、产品及技术特点等实际状况。2021 年,上游钢材等原材料价格大幅上涨及新冠疫情持续蔓延影响等因素影响对行业整体毛利率造成了一定影响。在同行业平均毛利率出现较大幅度下滑的背景下,发行人毛利率下滑幅度相对较小,因而与行业平均毛利率的差距进一步缩小,主要原因包括:(1)发行人通过建立与自身业务更贴合的供应链体系,减少了自身承担的部分简单生产加工、低技术附加的安装环节,该种模式下产品整体毛利率会相对低于自身承担上述环节的中科微至等同行业公司,但在原材料成本上涨时可以通过供应链体系合理传导、分担成本压力,维持了毛利率水平不大幅下滑。(2)发行人报告期内持续布局海外业务,该等外销订单毛利率相对较高,可在国内行业成本承压、报价竞争更为激烈时提供一定的利润缓冲。2021年,发行人外销毛利率为 28.00%,高于内销毛利率 19.65%;而在海外疫情紧张形势相对缓解、项目交付执行进展效率提升的背景下,发行人外销收入占比由2020 年的 12.18%提升至 18.17%,外销收入 2.31 亿元亦已恢复并超过新冠疫情爆发前 2019 年的销售额。海外业务的业务积累及执行恢复促进了发行人毛利率的稳定。

三、估值分析

13.95-16.28元。

综合考虑,公司在国内市占率尚可,但距离国际知名企业仍然存在较大的差距,研究经理讨论决定参考行业平均估值,预估科捷智能上市后PE(TTM)为30-35倍,按近四个季度净利润8411.41亿元计算,对应总市值合理区间为25.23-29.44亿元,按发行后总股本18084.9167万股计算,对应每股价值区间为

量子熊猫滚雪球:

#雪球星计划##今日打新必读##打新必备攻略#

大家好,我是量子熊猫。

本周(8.29-9.2)是个破发大周,一共上市10只新股破发了4只,破发率40%…

按照熊猫长期跟踪的经验看,破发往往是有惯性的,背后的原因是一旦有新股出现破发,大家的情绪就会立刻转为谨慎,对于炒作资金来说也会选择避开这种时间。

于是乎就会让新股回归本来的基本面甚至低于基本面,因此在上周丛麟科技出现破发后,针对这个情况熊猫也表示后续将会调低风险偏好。

当然反过来也是成立的,如果新股连续高开的话同样也会有惯性,大家情绪点起来了炒作也更容易,这种时候就会适当调高风险偏好。

对于风险偏好的调整熊猫也会在推文中告诉大家,对于新股的这些节奏需要注意下。

下周(9.9-9.9)沪深两市计划一共有10只新股发行,大家留意下打新。

接着进入打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率

。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年9月5日可申购新股分析

科捷智能(688455):

企业基本情况:

全称“科捷智能科技股份有限公司”,主营业务为智能物流与智能制造系统及产品的设计、研发、生产、销售及服务。

主要产品包括智能物流系统(含智能输送系统和智能分拣系统)、智能制造系统(含智能仓储系统和智能工厂系统)。报告期内,公司亦存在将部分核心设备、信息化系统及解决方案单独出售的情形。

a,智能物流系统

公司智能物流系统主要包括智能输送系统和智能分拣系统。智能物流系统集成了人工智能设备、视觉扫描产品、智能分拣和输送设备,将货物按照一定规则进行分类、拣选、打包、运输,以此替代传统的人工作业模式,降低了人工成本,提高了输送分拣作业的准确率和智能化。

各类系统产品的基本情况如下:

b,智能制造系统

公司智能制造系统主要以自有核心设备及软件为基础,为客户提供涵盖从原材料入库、原料配送、生产制造、成品运转和产成品出库等全流程的智能制造解决方案。

通常而言,公司的智能制造系统将堆垛机、各类输送设备、穿梭设备、机器人等硬件设备,通过设有机器视觉、大数据等先进算法技术的智能制造控制中台,统一于企业生产执行系统(MES)、仓库管理系统(WMS)等软件系统的调度之下,形成机、电、软一体的智能控制。

公司的智能制造系统可分为智能仓储系统和智能工厂系统产品,相应产品的具体介绍如下:

c,核心设备及软件产品

根据不同应用场景及客户需求,公司智能物流和智能制造系统通常由多种自 有核心设备及软件构成。

根据设备功能不同,公司将核心设备分为输送设备、分拣设备及仓储设备等。

报告期内,发行人主要将自有核心设备或软件产品集成于系统产品向客户提供整体系统解决方案,亦存在少量将上述核心设备单独出售或将软件产品结合为客户定制化开发的功能需求及相应方案服务作为信息化系统及解决方案产 品向客户提供的情形。

业务主要是系统集成方案商,简单来说就是采购各种设备帮助工厂规划和搭建自动化产线,然后有自己自研的设备和软件系统。

具体营收方面,主要营收来源于智能物流系统,其次是hi智能制造系统,营收结构波动较大。

公司的智能物流系统服务于快递包裹、大件物流、电商零售及流通等场景的智能化输送分拣需求,报告期内主要客户包括顺丰、德邦、燕文物流、印度Delhivery、递一物流等大型快递物流集团,以及韩国Coupang、京东、苏宁、印度Flipkart等知名电商平台。

公司的智能制造系统主要服务于家电家居、汽车、通信电子、设备制造等制造业领域客户,典型业务模式为通过整体咨询、方案设计、软件产品开发、硬件产品开发与设计及系统集成等工作,为客户提供生产、存储、拣选、输送、包装、监控、管理等环节的智能化系统解决方案。

报告期内主要客户包括海尔日日顺、四川长虹、喜临门、金牌厨柜等知名消费品牌厂商,以及赛轮轮胎、本田动力、徐工集团、朗进科技、宗申动力等大型工业制造企业。

对应申万二级行业为自动化设备,可比上市企业为今天国际(300532)、东杰智能(300486)、德马科技(688360)、兰剑智能(688557)、中科微至(688211)。

发行情况:

企业由国泰君安证券主承销,当前市值29.68亿元,新发行市值9.9亿元,发行价格21.88元,发行市盈率57.41,PE-TTM35.43x,顶格申购需要11.5万元市值。

对比自动化设备行业PE-TTM为52.27x,今天国际为28.78x,东杰智能为54.26x,东杰智能为26.12x,兰剑智能为28.04x,中科微至为24.72x。

业绩情况:

预计2022年1-9月可实现的营业收入区间为60,000.00万元至72,000.00万元,同比增长36.92%至64.30%;

预计归属于母公司股东的净利润区间为-2,100.00万元至-1,600.00万元,亏损幅度同比将有所增加;

扣除非经常性损益后归属于母公司股东的净利润区间为-3,500.00万元至-2,900.00万元,亏损幅度同比将有所增加;

2021年营业收入127,740.49万元,2020年营收88,005.75万元,2019年营收46,249.45万元,年复合增速为66.19%。

2021年扣非归母净利润6,893.02万元,2020年扣非归母净利润5,510.05万元,2019年扣非归母净利润1,335.62万元,年复合增速为127.18%。

2019-2021年,营收增速和利润增速很高,然后到2022年1-9月营收继续增长,但利润是亏损并且还有所扩大。

招考招股说明书解释,亏损只要愿意在于业务及收入确认存在季节性因素,其次由于疫情影响导致毛利率下滑。

翻了下季节性收入,确实大部分都集中在四季度。

具体毛利率方面,2019年到2021年主营业务毛利率分别为24.61%、23.76%和21.32%,毛利率绝对值在行业中一般,但是在逐年下滑。

跟同业对比来看,处于中下水平。

从公司基本面看行业还行,不过竞争比较激烈,业绩增长很快但是2022年业绩有一定压力,毛利率一般且逐年下滑。

从发行情况看,科创板发行,发行单价一般,发行市盈率较高,PE-TTM略高。

最后汇总如下,行情不好的时候这类发行偏高的风险会增加不少。

打新评级:谨慎,我的操作:放弃。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,谢谢~

科捷智能(SH688455)中科微至(SH688211)兰剑智能(SH688557)

@今日话题@雪球创作者中心@雪球达人秀

韬艾股嘉:

2022年9月5日机构重点调研上市公司

顺丰控股,中天科技,广立微,中国人寿,绝味食品,美的集团,伯特利,保隆科技,仕净科技,神州信息,金地集团,中科微至,四方股份,广晟有色,迈瑞医疗,景嘉微等

上证指数(SH000001)深证成指(SZ399001)创业板指(SZ399006)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600618 SH605555 SH600565 SH688607 SH601339 SZ300151 SZ301198 SH688067 SH688766 SH603311 SZ300811 SH600503 SZ002068 SH688283 SZ000557 SH600458 SZ301005 SZ003000 SH603757 SZ300184 SH601199 SH603060 SZ002953 SZ000010 SH900953 SZ002405 SZ002256 SZ000531 SZ000156 SZ300822 SZ002343 SZ000035 SZ300626 SH603848 SZ300901 SH600619 SH600660 SZ301077 SZ002188 SZ002042 SH600346 SH688053 SZ002789 SH603258 SZ300352 SZ300449 SZ002308 SZ300050 SZ300077 SZ300717