2022-09-08今日SH603659股票最新净值和交易情况

踏浪之道:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

回复@__摆渡人__: 璞泰来(SH603659) 看不出来调整结束没结束。 看季线还的跌。 日,周线不好说。 。//@__摆渡人__:回复@踏浪之道:浪哥,能分析一下璞泰来吗

A学家戴维斯:

![[斜眼]](http://js.xueqiu.com/ugc/images/face/emoji_61_xieyan.png)

今天计划是做一个减仓,持币过节。目前大盘还是处于反弹的状态,没有明显的反转信号,另外美联储9月中旬会再次加息,且本次加息以后利率会超过我们,还是那句话大事一件接一件,还是得再等等。科陆电子(SZ002121) 压力位就在眼前,仓位不重可以不动,仓位重的可以减仓再观察。东方电气(SH600875) 上次和璞泰来一起买入已来已经突破去年12月份前高,可以适当止盈。西子洁能(SZ002534) 今天的涨停结构很好,还带动了光热板块,本来是计划今天冲高减仓的,这种情况下还是要搏一搏。璞泰来和新海保持关注,目前新海的仓位还是比较多的,璞泰来等西子洁能和东方电气仓位下来再转,新能源汽车其实比亚迪目前都比较实惠了新能源汽车已经回调很久了,目前璞泰来和新海都属于这个产业链的标的,如果不看好行业的朋友可以直接放弃这两个标的的。

璞泰来(SH603659):

同花顺(300033)数据显示,2022年9月6日,璞泰来(603659)获外资卖出4.59万股。截至目前,陆股通持有璞泰来1.24亿股,占流通股8.92%,累计持股成本51.46元,持股盈利21.06%。 璞泰来最近5个交易日下跌3.50%,陆股通累计净买入194.09... 网页链接

三少归来:

从入门到精通,量身打造交易系统,三少这里有“鱼”更有“渔”

年初云南取消优惠电价,而近日,内蒙古自治区发改委也发布取消优惠电价政策的通知。通知提到,自9月1日起,为严格落实国家发展改革委清理取消不合理优惠电价政策要求,将取消蒙西电网战略性新兴产业优惠电价政策、蒙东电网大工业用电倒阶梯输配电价政策;现行与本通知不符的其他优惠电价政策相应停止执行。上述优惠电价政策取消后,严格按照国家、自治区现行电价政策执行。

据悉,电池负极材料决定了电池的能量密度、循环寿命、倍率性、膨胀性等功能,目前负极主流产品为人造石墨和天然石墨,天然石墨虽具备成本和比容量优势,但其循环寿命低,且一致性低于人造石墨,因此目前动力电池的负极材料以人造石墨为主。

而石墨化是人造石墨负极材料生产的关键工序。针状焦、石油焦、沥青焦等原料在一定温度下煅烧,再经粉碎、分级、高温石墨化,其成本占电池负极材料成本约50%-60%。石墨化属于高能耗工艺,主要成本为电费,通常1吨石墨化产能需耗费1.2-1.4万度电。

因此,石墨化多分布在电力资源相对丰富的地区,如内蒙古自治区、四川、山西、云南等。其中内蒙古自治区电价优势最为显著,已成为国内负极石墨化产能重要产地,约占全国总产能46%。目前内蒙古自治区工业电价多为0.3-0.4元/千瓦时。而上海有色网估计,优惠政策取消后,内蒙古自治区工业电价上涨约0.1元/千瓦时,达到0.5元/千瓦时左右,根据测算,电池负极石墨化成本一吨将会上涨1400元左右。

受益汽车电动化爆发的人造石墨负极材料需求成为推动石墨化发展的主要推手。22年上半年我国锂电负极材料出货量54.0万吨,同比增长68.8%,其中人造石墨占比持续提升,已达到85%。该行测算,25年全球对石墨化的需求约为240万吨,CAGR36.6%。

此外,当前石墨化产能也十分紧缺。2019-2020年行业低谷期让负极石墨化产能基本处于没有增长的状态,难以应对突如其来的需求增长,进而导致供需严重错配。且由于石墨化为高耗能产业,2021年限产限电导致石墨化产能开工率低,石墨化成为了负极材料产能建设的短板,石墨委外加工费也同步提高。

数据显示,2020年的国内负极材料石墨化代工价格仅为1.3万元/吨,今年6月便涨到2.8万元/吨,累计上涨幅度高达115%。上海有色网提供的数据显示,9月以来,国内负极石墨化的平均价格维持在25500元/吨。

机构预计,2022年全球负极材料需求为62.1万吨,同比增长54%,预计2025年全球负极材料需求可达161.3万吨,三年复合增速达37.5%。

贝特瑞董事长贺雪琴表示,目前负极市场整体供应还是偏紧张,处于供不应求的状态。

考虑到22年下半年头部负极材料企业石墨一体化产能的逐步投产,石墨化环节供需紧张的预期有望得到缓解,叠加石墨化行业自身产能端的释放,国泰君安预计,往后看石墨化价格将有所回落,推动负极企业盈利能力的改善。

国联证券重点推荐天然、人造、硅基负极多元发展的行业龙头贝特瑞;石墨化自给率高,一体化布局带来稳健盈利能力的一线厂商璞泰来及杉杉股份;绑定下游电池龙头,积极扩产的中科电气;受益于硅基负极放量的碳纳米管龙头天奈科技。

相关概念股:

科达制造(600499.SH):公司今年石墨化、人造石墨继续新增1万吨产能建设,年底实现石墨化产能4万吨,人造石墨产能2万吨,福建科华获批5万吨石墨化产能预计下半年启动投建。

璞泰来(603659.SH):8月24日在投资者互动平台表示,公司现有有效负极产能约15万吨。目前产能较为紧张,为进一步缓解产能瓶颈,满足客户需求,公司正积极推进四川紫宸20万吨一体化项目,其中一期10万吨预计2022年底或2023年初建成试产;二期10万吨预计2023年底建成投产。

杉杉股份(600884.SH):公司将投资50亿元建设年产4万吨硅基负极项目,一期1万吨预计23年底建成,二期3万吨预计25年底建成。在中报业绩说明会上,副董事长庄巍回应表示,“截至目前,公司全年预计(负极材料)有效成品产能18万吨,石墨化产能超9万吨;预计明年年底成品产能将超30万吨。”

中科电气:中科电气近期在接受机构调研时表示“目前公司产能紧张,产品供不应求。”,公司相关新增产能建设项目正按计划积极推进,建设完成后公司负极材料产能将达到44万吨/年-45万吨/年,负极材料石墨化加工产能将达到39.5万吨/年(含参股子公司集能新材料石墨化加工产能3万吨/年)。

@今日话题@雪球创作者中心#新能源电池投资攻略##电价##石墨负极#

投资是一种思考:

贝特瑞(BJ835185)杉杉股份(SH600884)璞泰来(SH603659)2022半年报, 贝特瑞负极材料销量超过14万吨,杉杉股份和璞泰来的出货量则分别为8万吨和5.5万吨。继续加仓!

火眼小组:

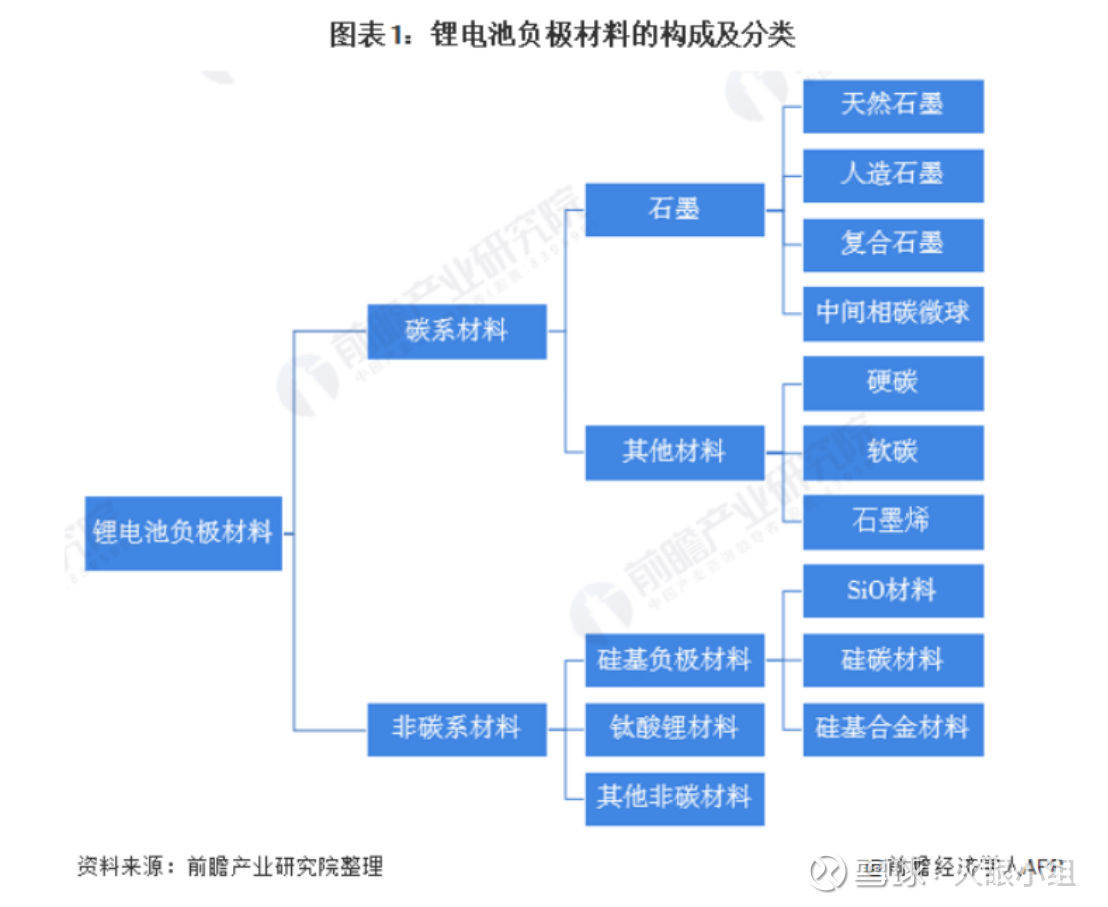

1.1 负极材料产业概况

锂电池负极材料在锂电池中起储存和释放能量的作用,主要影响锂电池的首次效率、循环性能等。锂电池负极材料由碳系或非碳系材料等负极活性物质、粘合剂和添加剂混合制成糊状胶合剂,均匀涂抹在铜箔两侧,经干燥、辊压而成。

锂电池负极材料根据其负极活性物质的不同可分为碳系和非碳系负极材料两大类:1)碳系材料可以分为石墨、硬碳、软碳和石墨烯等负极材料,石墨烯负极材料又可进一步分为天然石墨、人造石墨、复合石墨和中间相碳微球。其中,天然石墨和人造石墨的应用最为广泛。2)非碳系材料分为硅基、钛酸锂和其他非碳材料。

图:锂电池负极材料的构成及分类

图:2019年负极材料占NCM811电芯成本、占铁锂电芯成本(单位:%)

1.2 供给市场:总体出货量稳定上升,人造石墨占据主要份额

根据高工锂电、鑫椤资讯公布的数据,2016-2020年,中国负极材料出货量逐年上升,2020年负极材料出货36.5万吨,市场增幅超预期,主要系全球各领域锂电池需求大幅增长所致。其中,2020年,人造石墨出货量达30.5万吨,占比达83%,天然石墨出货量为5.7%,占比达16%。

图:2016-2020年中国锂电池负极材料出货情况(单位:万吨,%)

1.3 需求分析

锂电池负极材料应用前景广阔,未来主要发展驱动主要来自动力电池以及储能电池。尤其在新能源汽车锂电池方面,随着国家新能源汽车政策规划出台,行业需求将出现爆发式增长。储能市场方面具备较大挖掘潜力。目前最具开发潜力的主要是风光电场、商业化削峰填谷电力项目、传统电厂和微电网等下游市场,可再生能源的加速建设,使得储能的商业化应用更加迫切。

综合锂电池负极材料未来在动力电池、消费电池、储能电池三个方面应用情况,初步预测到2025年,锂电池负极材料需求量将到达205万吨。

图:全球锂电池负极材料需求测算(单位:万辆,KMH/辆,GWh,万吨)

1.4 企业竞争格局:五大企业头部效应明显

目前,中国锂电池负极材料行业五大龙头企业分别是贝特瑞、璞泰来、杉杉股份、凯金新能源、中科星城。2020年,按负极材料产量来看,贝特瑞、璞泰来、杉杉股份、凯金新能源的市场份额均在10%以上,中科星城的市场份额为5%;按负极材料出货量来看,贝特瑞的市场份额达22%,璞泰来、杉杉股份、凯金新能源的市场份额在16%左右。此外,从产能来看,杉杉股份的产能远远领先于其他企业,截至2020年12月31日,其有效产能达到12万吨。

图:2020年中国锂电池负极材料行业市场份额(单位:%)

图:2020年中国锂电池负极材料行业上市公司锂电池负极材料业务业绩情况(单位:亿元,%,万吨)

1.5 石墨化自供率为强化盈利能力关键

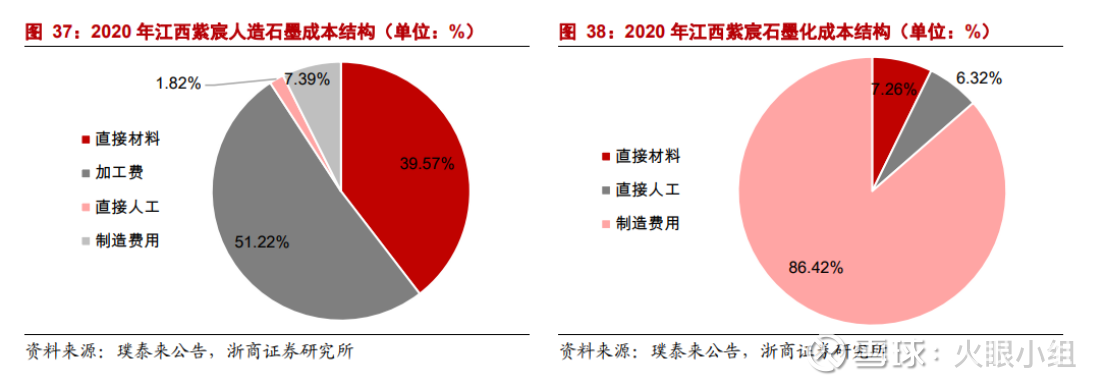

原材料和石墨化为负极降本的关键环节。负极成本中,原材料与石墨化加工环节成 本占比超过 85%,是负极产品成本控制的两个关键环节。以江西紫宸为例,其人造石墨 产品的成本结构中,原材料占比约 40%,人工费用占比约 2%,加工费(主要为石墨化) 占比约 51%,制造费用占比约 7%。石墨化成本环节主要由电费、坩埚、制造费用等构成, 其中每吨负极材料石墨化大约需要电力 1.4-1.6 万 kWh,按照 0.6 元/kWh 工业电价测算, 大约 0.84-0.96 万元/吨,占石墨化成本的 60%以上。

图:2020年江西紫宸人造石墨成本结构、石墨化成本结构

石墨化供给缺口仍将维持,头部负极厂商加快自供有望强化盈利能力。

现存外委石 墨化产能受限于能耗双控政策,新增产能多为负极厂商自建的一体化项目。考虑到能评 审批趋严影响项目投建进展、石墨化项目投产后仍需约半年时间完成产能爬坡,预计未 来一年内石墨化供不应求的局面仍将维持。头部负极厂商领先布局石墨化自供,有望进 一步强化降本增利。

图:主要人造石墨厂商产能及石墨化自供率梳理(单位:万吨,%)

1.6 重点投资标的

多米的姑妈:

兆易创新(SH603986) 这就是熊市不要去喝心灵鸡汤定估值的原因,估值是交易出来的不是设定出来的。

璞泰来(SH603659)

不会退市吧:

璞泰来(SH603659) 新能源反彈一觸即發

有点钱景:

恩捷股份(SZ002812)璞泰来(SH603659)华友钴业(SH603799) 湿法隔膜方面,恩捷股份2022年预计共新增25条产线,产能主要在集中在下半年释放网页链接

吃面吃面吃面:

璞泰来(SH603659)我就想知道85亿定增啥时候落地

Topallin:

璞泰来(SH603659)2000年2月随手测的,下跌空间不小,就没咋关注了,回头看目标价到的当天就是最低点,后续再没有过更低的位置,且多次送股后最高点相对那个低点涨了接近5倍,可惜错过了,目前估值不高,再跌点就明显低估了。马克

杰杰杰杰拉德:

锂电四大主材加正负极集流体中,就剩铝箔还能打打,其他都是跌跌不休,这是对明年新能源车销售和竞争格局恶化有多大担忧,看看后面情绪会不会逆转。恩捷股份(SZ002812)璞泰来(SH603659)德方纳米(SZ300769)

后知后觉的群众:

持有新能源汽车产业链企业相关股票的兄弟们最近2月很受伤,跌的好像总觉得自己持有的股票出了大问题了,时不时某个人大放厥词,激烈影响情绪。回调20-30%的比比皆是,把4月到7月上涨的一半甚至以上的涨幅吃掉了。

你把自己持有的股票扩大下,跟整个大行业龙头对比下,实际绝大部分的股票的跌幅都差不多,整个新能源汽车的股票都在调整。所以,这真不是企业的问题,也不是新能源汽车某个细分行业的问题,比如我持有的锂股,整体看不是锂细分赛道的问题,我持有的电池,不是电池细分赛道的问题,我持有的三元材料,也不是它的问题。大家都跌时,这是整个大板块市场定价的大问题,看起来更多的是由于市场风险偏好,资金获利,外部环境整体影响,不是企业出问题。

在A股这个预判你的预判神经病的市场,可以从4月神经的二个多月涨一倍,为何不能2个月回调30%?价值投资在A股太难了,跌可以跌破您的底线,等您受不了割肉的时候甚至还能继续跌,然后就突然借些外部大环境因素突然暴起,机构抱团可以涨出天际。

对于小于10倍,10几倍PE,20来倍的新能源企业,现在满地可找了,未来5年30%以上的增长强可期的情况下,您是被价格和恐惧绑架卖出,还是坚持等待价值发现的到来?面对现状,怀疑,恐惧,信仰,坚持,不同人有不同的选择,这个选择就如命运一样,自己承受结果。

个人感觉这轮下跌行情正接近尾声,作为一个长期的乐观者,与股同舞。

上游——原材

锂:赣锋锂业,天齐锂业,西藏珠峰,盛新锂能,融捷股份等;

三元:华友钴业,容百科技,当升科技,格林

铁锂:德方纳米,富临精工,润、龙蟠科技

负极:杉杉股份,璞泰来,博迁新材,中科电气;

电解液:天赐材料,石大胜华,新宙邦,多氟多;

隔膜:恩捷股份,璞泰来,星源材质,中材科技;

导电剂:斯迪克,天奈科技;

中游——零部件生产与回收

电池:宁德时代,比亚迪,亿纬锂能,德赛电池;

电机:江特电机,宏发股份,国轩高科,潍柴动力;

电控:八方股份,利元亨,德赛西威,菱电电控;

电子:均胜电子,法拉电子,得润电子,通达动力;

车饰:拓普集团,宁波华翔,光启技术,常熟汽饰;

拆解:骆驼股份,华宏科技,格林美,天奇股份;

下游——汽车整车

整车:比亚迪,长安汽车,北汽蓝谷,长城汽车;

充电桩:特锐德,易事特,英杰电气,中能电气。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603338 SH603215 SZ300097 SZ300204 SH600647 SH688529 SZ000868 SH600127 SZ002630 SH688115 SZ300185 SH600055 SZ002772 SH603871 SZ002153 SZ002891 SH600231 SZ300146 SZ000637 SH601568 SZ301023 SH600753 SZ301288 SZ000540 SZ200026 SH688239 SZ000938 SH605111 SZ002675 SZ002847 SZ300037 SH688123 SH601198 SH603351 SZ002822 SZ200581 SZ300760 SZ300580 SZ301192 SZ002926 SZ301219 SH600246 SH600135 SH600566 SZ002682 SH688138 SH600676 SZ000532 SH603367 SZ002991