2022-09-08今日SH603690股票最新净值和交易情况

至纯科技(SH603690):

至纯科技:上海博行律师事务所关于至纯科技第二期股权激励首次授予的股票期权第二个行权期行权条件成就之法律意见书 网页链接

至纯科技(SH603690):

至纯科技:关于第二期股权激励计划预留授予的股票期权第一个行权期开始行权的提示性公告 网页链接

至纯科技(SH603690):

至纯科技:上海博行律师事务所关于至纯科技第二期股权激励预留授予的股票期权第一个行权期行权条件成就之法律意见书 网页链接

至纯科技(SH603690):

至纯科技:关于第二期股权激励计划首次授予的股票期权第二个行权期开始行权的提示性公告 网页链接

宽客-顺势天成:

至纯科技(SH603690)

Wanderhey:

至纯科技(SH603690)不错,筑底成功,金叉汇顶,本周40有望

Wanderhey:

坚定看多,公司回购接近完成,拉升至纯科技(SH603690) 在即//@Wanderhey: 至纯科技(SH603690) 继续看好,本周达到波段顶部,明早10点左右冲高卖掉

证券之星财经:

光大证券股份有限公司刘凯近期对至纯科技进行研究并发布了研究报告《系列跟踪报告之五:22Q2扣非净利润同比+48%,清洗设备业务高速增长》,本报告对至纯科技给出买入评级,当前股价为38.68元。

至纯科技(603690) 事件:2022年8月31日,公司发布2022年半年度报告:公司2022H1营业收入为11.2亿元,同比增长21.67%;归母净利润为0.81亿元,同比减少45.92%;扣非归母净利润为0.97亿元,同比增长128.12%;毛利率为36.09%,同比增长5.22pcts;净利率为7.76%,同比减少8.37pcts。 公司2022Q2营业收入为5.72亿元,同比减少16.99%;归母净利润为0.59亿元,同比减少21.27%;扣非归母净利润为0.59亿元,同比增长48.26%;毛利率为36.92%,同比增长9.63pcts;净利率为10.14%,同比减少0.94pcts。 点评:公司22Q2扣非净利润同比+48%,清洗设备业务高速增长。公司22H1归母净利润同比-46%,主要系22H1非经为-0.16亿元(21H1为1.08亿元);22H1扣非净利润同比+128%,22Q2扣非净利润同比+48%,主要系公司半导体设备业务增长所致。公司22H1清洗设备订单8亿元(22年目标20亿),同比+87%;收入4.7亿元,同比+73%,毛利率提升11.2pcts至35%,清洗设备业务实现高速增长。公司22H1合同负债为4.47亿元,较22Q1增长81%。 清洗设备领域进展顺利,拳头产品获持续订单。目前公司在28nm节点获得全部工艺的设备订单,在14nm以下制程获得了4台设备订单,拳头产品包括SPM、晶背清洗等机型在核心关键工序段均得到第一梯队客户的广泛认可,并获得持续订单。公司湿法设备可覆盖第三代半导体晶圆制造全工序段,已累计获得近40台订单,近期拿到了N型电池生产线的湿法设备订单,预计于第三季度交付。 高纯工艺系统持续增长,支持类设备国产替代进展良好。公司22H1以支持设备为主的高纯工艺系统持续增长,核心客户如中芯、华虹、长江存储、合肥长鑫、士兰微等,气体及化学品设备、前驱体设备和研磨液等设备国产替代进展良好。 积极布局电子大宗气体、晶圆再生及部件清洗等新的增长曲线。(1)大宗气嘉定工厂年初顺利供气,逐步爬坡,为首座完全国产化的12英寸晶圆先进制程大宗气体供应工厂;(2)在合肥布局晶圆再生及部件清洗项目,目前已通线试产,是国内首条投产的12英寸晶圆再生产线,部件清洗项目为国内首条设立完整的阳极产线,具备年产168万片晶圆再生和120万件半导体零部件再生的产能。 盈利预测、估值与评级:至纯科技是国内领先的半导体湿法设备巨头企业,随着湿法设备业务持续放量,以及积极布局支持类设备、电子大宗气体等,公司进入快速发展期。我们维持至纯科技2022-2024年的归母净利润分别为3.81、5.55、7.26亿元,当前市值对应的PE分别30x、21x、16x,维持“买入”评级。 风险提示:国产化进度不及预期,晶圆厂扩张不及预期,技术研发不及预期。

证券之星数据中心根据近三年发布的研报数据计算,上海证券王昆研究员团队对该股研究较为深入,近三年预测准确度均值高达99.56%,其预测2022年度归属净利润为盈利3.64亿,根据现价换算的预测PE为32.57。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为51.86。根据近五年财报数据,证券之星估值分析工具显示,至纯科技(603690)行业内竞争力的护城河良好,盈利能力良好,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

Wanderhey:

至纯科技(SH603690) 继续看好,本周达到波段顶部,明早10点左右冲高卖掉

空听风:

至纯科技(SH603690)挖个坑坑了不少呀

啦啦啦5oq:

至纯科技(SH603690)格局不了了,走了

至纯科技(SH603690):

同花顺(300033)数据显示,2022年9月6日,至纯科技(603690)获外资卖出5.66万股,占流通盘0.02%。截至目前,陆股通持有至纯科技1262.12万股,占流通股3.97%,累计持股成本39.62元,持股亏损6.28%。 至纯科技最近5个交易日下跌4.99%... 网页链接

Vigoss图灵:

至纯科技(SH603690)第三次尝试建仓

飞熊个人纪录:

原文7月29日首发于飞熊投研

,另外首发地还有复盘干货及投资机会板块提示,欢迎各位关注,文章所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

正帆科技(688596)星级评定4.5星

1.国内工艺介质供应系统先行者

正帆科技是一家国内领先的专门为泛半导体、光纤通信、医药制造等行业客户提供工艺介质和工艺环境综合解决方案的高新技术企业。正帆科技在泛半导体、光纤通信、医药制造等领域均积累了强大的客户资源,客户包括中芯国际、长江存储、京东方、三安光电、亨通光电、恒瑞医药等国内知名客户以及SK海力士、德州仪器等国际品牌客户。目前,正帆科技的业务重心聚焦于工艺介质供应系统以及高纯特种气体的研发和生产。

公司主营业务为围绕下游客户的核心工艺流程,设计提供符合标准的工艺介质和工艺环境解决方案。具体而言,解决方案包括气体化学品供应系统的设计、生产、安装及配套服务,高纯特种气体的生产、销售和洁净厂房配套系统的设计、施工。公司掌握了介质供应系统微污染控制、流体系统设计与模拟仿真、高纯材料合成与分离提纯等关键技术,拥有25项发明专利,参与了7项国家和团体标准的编写。

通过业务扩张,实现集成电路、平板显示、光伏、半导体照明、光纤通信、医药制造六大领域布局。在此阶段,正帆科技逐渐扩张壁垒更高的集成电路、平板显示领域的业务版图。目前,公司已建立较为全面的设计开发能力,因此能够在日常项目执行中应对多数客户对系统功能提出的个性化需求。同时,公司进一步集结研发力量进行技术攻坚,以满足下游先进制造业的前瞻性需求。

在高纯特种气体业务中,公司实现了核心产品的生产和销售能力,并部署循环利用技术。公司从产品质量与生产效率的角度出发,优化高纯特种气体的合成与提纯、分析与检测等关键技术。此外,公司前瞻性地储备了关键材料的循环利用技术,攻克废料收集、纯化以及循环的技术难点,为客户提供减排及资源再利用的业务方案,以在未来可持续发展的大趋势中获得领跑优势,并形成公司的六大核心技术之一。

2.全球晶圆厂扩产持续,晶圆产能持续增长

全球晶圆厂扩产持续,晶圆产能持续增长。数量端:据Skvortsova统计,2022年全球有75个新建晶圆厂项目,其中62个计划于2023年建成,单2022年就有28个新晶圆厂开工建设,包括12寸晶圆厂23个和8寸晶圆厂5个,预计设备导入将集中于2022-2023年。产能端:根据Skvortsova数据,2021年全球12寸晶圆产能增长10%,预计2022年将继续增长11%,2023年增长8%,2024年增长9%。2021年8寸产能增长6%,预计2022年将增长5%,2023年增长3%,2024年增长2%。另预计2022年内存容量将增长7%,2023年增长3%,2024年增长5%。持续的产能扩建,将极大拉动对上游设备和材料的需求,为国内设备材企业快速发展奠定基础。受益于逻辑、存储、功率以及第三代半导体的大力扩产,中国大陆晶圆产能快速增长。逻辑端:中芯国际2022年资本开支将达到50亿美元,将扩产13-15万片/月8寸等效晶圆;华虹预计增加3万片/月12寸产能,2022年后半年将陆续进入设备招标期。存储端:长江存储和长鑫存储二期设备招标均已逐步进入高峰期,由于属于IDM类型企业,对国产设备接受程度更高,国产设备产线替代率业更高。第三代半导体:国内第三代半导体产线建设如火如荼,后续将有加速趋势。国产半导体设备已完成从0到1的产线验证阶段,后续将充分受益于国内设备需求释放,迎来从1到10的放量增长。

CAPEX业务主要包括工艺介质供应系统、工艺介质设备等资本性支出范围内的产品

正帆科技的CAPEX业务将在本轮扩产周期中获益。从数据上看,中国大陆二季度半导体设备订单金额全球居首,说明晶圆厂产能增长可以直接转化为半导体设备订单金额上升,正帆科技作为工艺介质供应系统行业“守门员”,其CAPEX业务的下游需求将随着扩产而同步增长,因此公司的CAPEX业务即工艺介质供应系统业务有望收益。

3.电子特气,需求空间大,拉开进口替代序幕

电子特气是超大规模集成电路、平面显示器、化合物半导体器件等电子工业生产中不可或缺的基础原材料,广泛应用于薄膜、刻蚀、掺杂、气相沉积、扩散等工艺。按下游应用区分,集成电路制造用电子特气占总体市场的42%,排名第一,显示面板、太阳能、LED分别占37%、13%、8%,随着半导体行业的快速发展,电子气体的品种、数量不断增加,刻蚀及化学沉积等下游领域对电子特气的质量和纯度的要求也在不断提高。根据前瞻产业研究院预测,2024年我国电子特种气体市场规模将达到230亿元,2020-2024年复合增速将达7.3%。

据SEMI,全球半导体材料市场(包括晶圆制造材料和封装材料)规模2021年达642.8亿美元,同比增长15.9%。其中,晶圆制造材料市场规模为404亿,同比增长15.5%,凭借先进的晶圆代工及封装技术,中国台湾地区连续十二年居于全球半导体材料最大消费地,在全球半导体材料市场规模整体增长的情况下,中国大陆的规模排名第二且增速达到21.9%,为前六大半导体材料消费地区增速第一,体现了全球半导体材料市场向中国大陆转移的趋势。

晶圆制造材料包括硅片、电子特气、光掩模、湿法化学品和光刻胶等材料,根据锐观咨询,2018年电子特气在全球半导体材料成本中占比约13%,为第二大成本来源。根据Techcet,预计2022年全球电子气体市场规模有望达到70亿美金,其中特气约50亿美金,电子大宗气体20亿美金。

海外龙头在大陆占八成以上份额,国产替代空间巨大。根据SEMI及前瞻产业研究院,2010-2018年我国电子特气市场规模复合增速达15.3%,2018年我国电子特气市场规模达121.56亿元。其中,半导体制造用电子特气市场规模约45亿元。海外大型气体公司占据了中国电子大陆特气80%以上的市场份额,美国空气化工、德国林普、日本昭和电工、大阳日酸、法国液化空气为份额最大的5家海外公司,其中CR3为75%左右,CR5为85%左右,国产替代空间巨大

高纯特种气体业务切入半导体材料领域,与晶圆厂OPEX关联度高。公司是国内少数实现电子级砷烷和磷烷国产替代的企业之一,拥有自研自产电子特气以及生产供应电子大宗气的能力。在本土晶圆厂产能投建完成后,公司高纯特种气体有望协同导入晶圆厂。

4.盈利预测

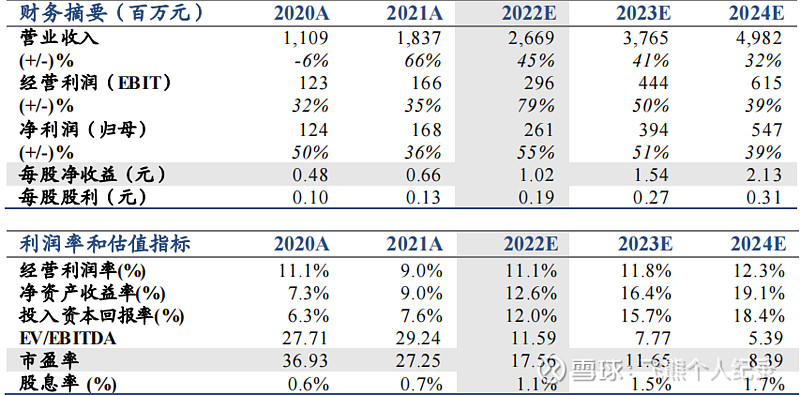

公司工艺介质供应系统受益于本土晶圆厂大幅上调CAPEX扩建产能,高纯特种气体协同突破切入半导体材料领域,上调其2022-2024年EPS为1.02/1.54/2.13元(原预测值2022-2023年为0.98、1.35元)。考虑大陆晶圆厂持续高强度扩产,参考半导体设备行业估值,给予其2022年30倍PE,下调目标价30.60元。

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

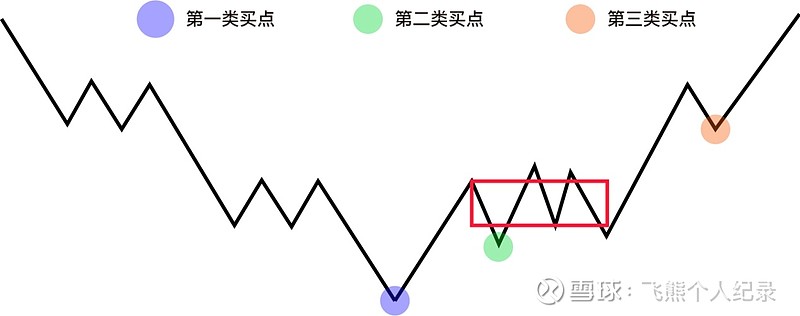

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

正帆科技(SH688596)岳阳兴长(SZ000819)中芯国际(SH688981)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600031 SH688390 SZ002624 SZ000987 SZ002382 SH603030 SZ002392 SZ002239 SZ300879 SZ000910 SZ300337 SH603660 SZ002328 SH688718 SZ002527 SH688389 SZ000919 SZ002736 SZ000595 SH603333 SZ200761 SZ002721 SZ000062 SZ301000 SZ300909 SZ000597 SZ300717 SZ300310 SH688017 SZ002497 SH600333 SZ301160 SZ002446 SH603826 SZ000669 SZ000040 SZ000837 SH600362 SZ000429 SH603637 SZ002746 SH601518 SZ002230 SZ301062 SH688386 SZ300280 SH600056 SZ300187 SH600528 SH688278