2022-09-08今日SH601615股票最新净值和交易情况

公司分析小达人:

明阳智能(SH601615)东方电缆(SH603606) 海力风电(SZ301155) #风电# #雪球星计划#

什么是预期差?

先看图,2020年陆上风电补贴结束。2021年海上风电平价补贴结束。2022年陆续进入平价时代,本来2022年初以为2022年风电行情不会很两眼, 甚至出现下跌,因为前两年补贴结束,抢装潮。没想到数据显示:

陆风招标:据不完全统计,22年1-8月,陆上风电招标合计约52.6GW,展望全年。:预计22年陆风招标量有望达到70GW+,预计装机量在50GW左右,近8成的陆风项目集中在下半年装机。

海风:22年1-8月,海上风电招标合计约10.4GW。展望2022年:预计22年海风招标量在15GW左右,装机量在5-6GW,海风项目集中在下半年装机。

加起来招标量甚至大于2019年高点招标量了。

这就是预期差,因为地缘政治和国家政策引起的行业的业绩加速。

当大家都一致觉得某样东西不好的时候,那是过去的经验和当下的看法。但是事物是一直在变化的,是一个需要动态评估的过程。

目前更看好海风,净利高。

有一篇去年分析中材科技风电叶片的文章供参考

网页链接

感兴趣可以移步图二

阳德昭明:

为何明阳智能的股价涨势总是不饱满?

在论述风光新能源时,我有两个小结论:一是风电装机量/发电量虽大于光伏,但风电的市值却是光伏的1/3,原因是风电行业目前处于竞争不充分阶段。二是风电整机企业的估值长远看可能超过风电零配件企业的估值。

国家电力公司风电招标对风电企业几乎是碾压式的,只要这个没变,价格战就不能消停。加上目前风电出口市场规模较小,风电企业转身余地较小。 往上游设计、高端技术发展,往海外市场发展,国内风电整机企业才能避开激烈竞争,同时取得盈利以外的资本市场的估值。海风16.6MW“双机头”机型由德国Nezzy²设计,明阳智能正是Nezzy²在中国的技术合作方和被许可方,这个项目的落地是企业获得有效竞争的开始。

明阳智能身处风电行业第一,但在相同产品上难以抵挡国企同类企业的低价竞争,这也就是明阳智能股价涨势总不饱满的原因。突破点是向上游发展、向海外发展。明阳智能与海外技术方合作,借助GDR发行募集资金拓展海外市场,在战略上是非常对头。只有企业不断加深护城河,提高技术力量,才能减弱国内不充分竞争的不利影响。期待明阳智能的股价由不饱满转为强势。

1314年入百万:

这几天行情不错,怎么买都能吃肉,明阳智能早上让我给卖飞了,还亏了点,今天就中通客车吃几个点,买点,卖点都还可以,总算是赚钱了。

小刘投资学习笔记:

哈喽大家好,今天市场但从指数来看还算中规中矩哈,盘中各种热点层出不穷,风光储、chiplet、钠离子电池、绿点、跨境支付可谓各展身手,但我们去看指数其实有点玩了个寂寞的意思哈,当然盘中赚钱的机会定然不少,可以我个人能力没有get到特别好的机会,今日账户小幅亏损,接下来进行简单的复盘小记

今天选择清掉一部分天然气相关转债,个人感觉天然气的基本面摆在那里,可通过转债来实现实际的表现的话,整体还是偏弱一些,然后按照昨天的计划买入了自己比较熟悉的永鼎转债,反正价格也不高,盘子小,就当摊张饼了

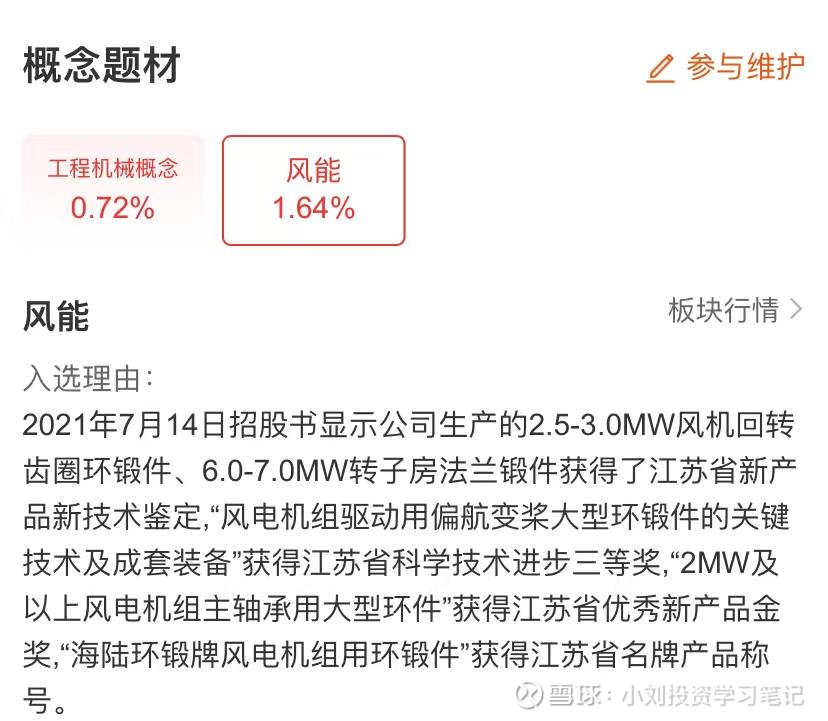

因为之前聊到了中陆转债正股有风能相关概念,但是没有仔细研究过这块,随后我去看了看正股中环海陆在风能方面的业务

因为不怎么了解风机,整体有点蒙圈的,所以我去互动平台还特别问了一下,公司是不是有可以应用在风机轴承方面的产品,结果董秘回复还是挺快的,放在原来问别的公司,回复时间基本在4天以上

因为触及到了比较蒙圈的领域,所以昨天下班路上一直在听年初风电轴承专家的调研录音,主要聊到了相关轴承公司的现状和未来发展机会,其实中环海陆的偏航变桨轴承大家的工艺其实差异没那么大,而且因为风机相关补贴的下降以及发电费的下降,相关公司也会在将成本的压力传给下游的轴承公司,压价较为严重,录音中专家聊到去年一套四个轴承的价格还能达到50万,今年签订的同类型产品已经被压到41万了,这点其实压力确实不小#风电轴承#

其中花了估计有1/4的时间聊到风力发电机主轴轴承的一个未来,提到的是该类轴承的故障率极高且维护成本也非常大,目前市场上的风机主轴轴承还是以进口为主,因为相对来说进口的品质会好一些,故障率有所降低,如果突然换为国产替代的话,大部分厂家是没有当第一个吃螃蟹的人的信心的#风电#

因为他这个主轴轴承出现故障,需要把这个主机吊下来进行更换维修,这一轮操作下来可能就要几十万,然后因为它发电是有每天的一个任务量,出现维修情况的话打不到任务量可能会出现罚款的情况,当然也有相关投资者问了一下风电轴承专家有没有什么区分标准,这个音频是年初的音频,我不知道现在有没有区分故障责任的新规出现,但是专家在调研采访中表示很难区分,可能涉及到轴承的维护有没有按照标准,最初的设计是否符合等等问题

这个音频虽然有点长,但全程无尿点,虽然到最后戛然而止不全哈,但是专家已经讲了很多了

专家在最后还聊到明阳智能牵手,扶持新强联去做主轴轴承这个事情,如果成功实现国产替代的话,这个市场可能会有100亿的份额被拿下,而其中第一受益人必然也是明阳智能

其实聊这么多有点偏离最初我是想了解中环海陆的初衷了,但是听到了专家调研确实有挺多收获的,巧妙地是今天我还去看了看明阳智能的股吧,发现还更新了一篇与新强联的战略合作协议

此咨询直接将新强联推到了盘中一度11.9%的涨幅,风电板块的代表标的甚至直接成为了新强联

虽然明阳智能涨幅不大,但不禁有点感慨还是未来可期的,这块蛋糕如果真的实现了国产替代,未来的想象力确实很不错,后面准备在风光储稍作回调的时候配置一点,也算是看看自己这门外汉的调研能不能有所表现了

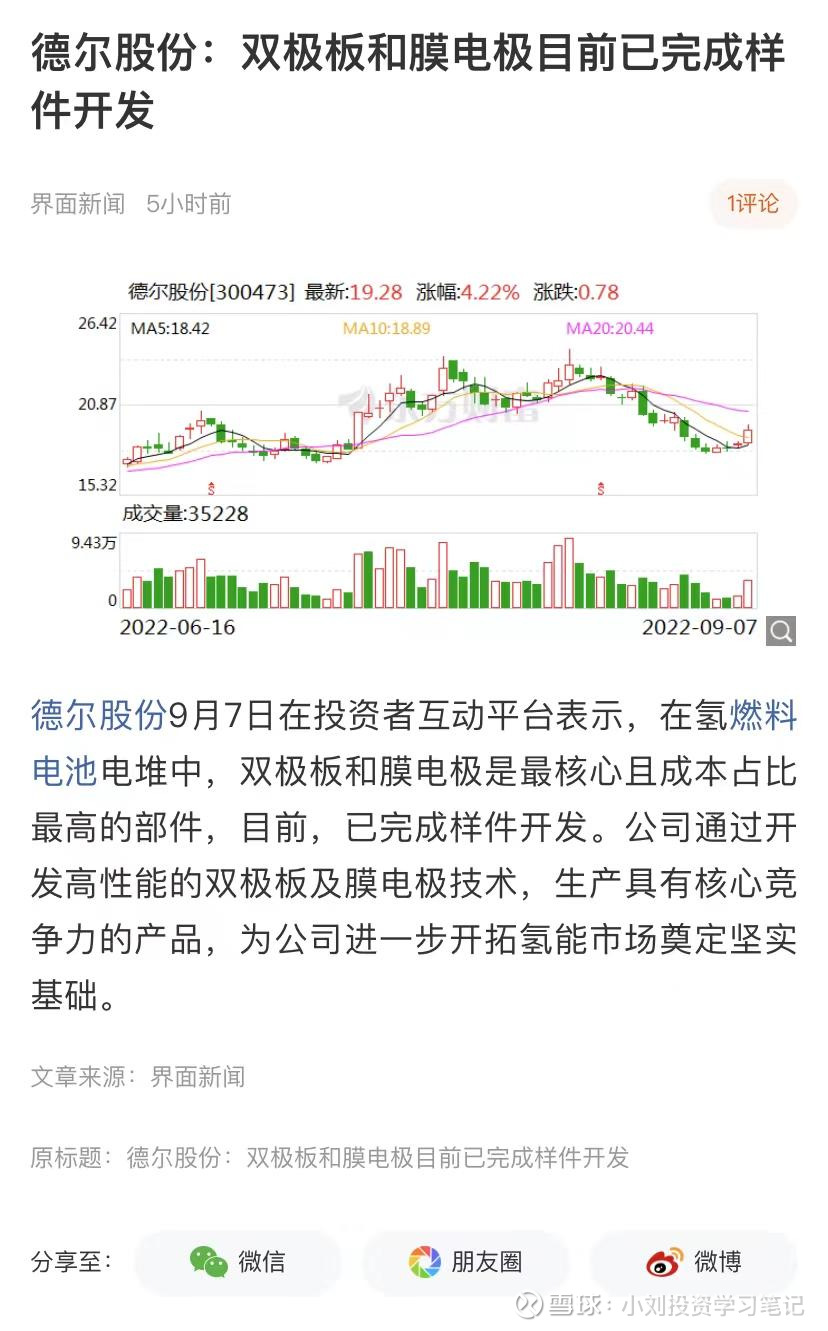

今天盘中持有标的略有表现的还有一家公司是德尔股份,正股这近期在互动平台上还是比较活跃的,近几天一直在聊固态电池研发完成且正在进行客户端测试,今天又聊了聊氢燃料电池的相关研发情况

说实话给我的感觉还是“讲PPT”的意思有点多哈,市场上的表现其实也基本验证了我的想法,正股表现中规中矩相对平凡,转债在被正股带起来后截至收盘基本算是回归原点了#固态电池#

昨天强行“绑架”创业板指数的“宁王”截至收盘上涨4.11%,创业板指数其实并没有继续被“绑架”着向上哈,说明其中还是有“掉队”的,而着是否正常或者是否为后市埋了个小伏笔,其实也不得而知,我个人还是保守为主

今天转债市场表现得话,整天还是不错的,成交额与昨天差距不大,表现得好的还是以高价标的为主,主要也是收益于正股相关标的优质且具备成长性以及热门性

本周交易日到现在,作为上周或者说上月模拟组合出现较大回撤后,本月基本算是重整旗鼓,但这次较为强势的组合还是以低溢价YTM为主,小盘暂时没有特别的展露头角

今天的复盘就先到这里,祝大家账户长虹,我们市场见!

驯日者:

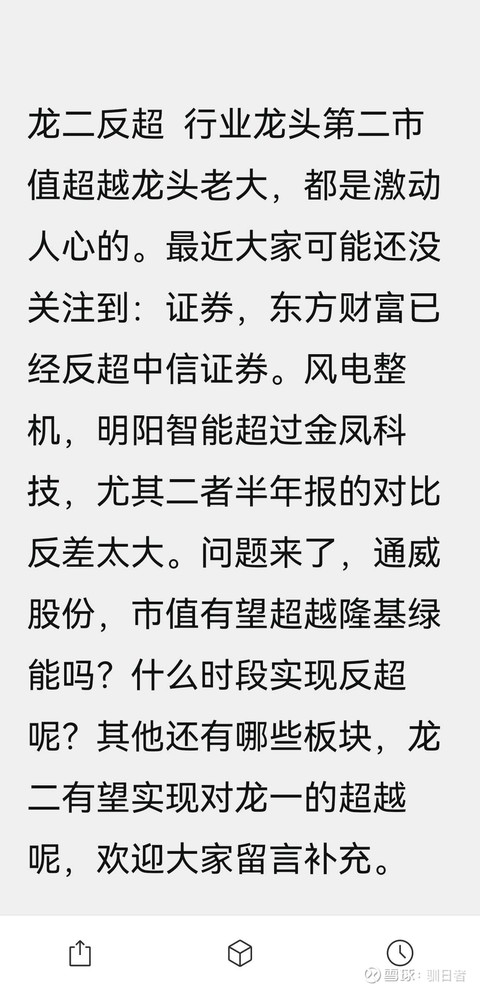

#东方财富# #明阳智能# #通威股份# 豪赌龙二超龙一

玖壹捌:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

可以说我真的是明阳的铁粉了 今天总算得到了那么一点奖励 相信明阳崛起 今天又刚入了兴发对这个票暂时不是很了解 先看看吧 明阳智能(SH601615) 兴发集团(SH600141) 大港股份(SZ002077)

rollrollroll:

![[笑哭]](http://js.xueqiu.com/ugc/images/face/emoji_34_laughcry.png)

回头看2月底写25元的明阳智能的贴子,一切如约实现。二月预计的35元的价格也基本是上一波的顶了,7月份刚好到顶,半年内30%以上的收益你赚到了没?高位基本减完(剩点底仓)同时发贴子说了大阻力已到。现如今大阻力已走了,又可以好好玩耍了。要不要问我这一波的目标价明阳智能(SH601615) 中天科技(SH600522) 通威股份(SH600438) 你

rollrollroll:

在碳中和的背景下風電设备是一個長期的風口,行業裡面細分領域不同,体量強弱不等。為什麼不說市值很小的双一科技,而关注体量很大的明阳智能。體量不同細分不同門檻不同,可謂天壤之別。從公司的質地上說,無疑陽明智能是妥妥的行業佼佼者,双一科技只是一個門檻很低的做叶片的小企,稍微一點風浪就可以把它打翻了公司,怎能相提並論。但往往大A市場時常資金說了算,小市值公司被熱炒時,大市值优质公司市值卻是龟速增大,從某個時間段來看確實小市值的公司漲幅有可能吊打大市值的公司。但价值投資嘛,看的不是短視的一小段路,有無价值和長期成長性才是選擇的标尺,做對的事很难,即便价投安全边際會高許多,但堅守的過程有如苦行僧朝圣般漫長。

言歸正傳,明陽2021年淨利預增110%以上,現價對應pe18倍,單就這兩個數值一擺上桌面,我就認為極不合理。你說他是周期股嗎,以前說是,還沒辦法反駁你,現在整個風電設備行業無疑在碳中和的背景下已經變成了成長性極佳的行業,尤其是海風,未來幾年年復合增速沒記錯的話是50%以上,從中天科技、东方电缆(此兩者也是好标的)A股的市場表現可見一斑。那些被套在明陽高位的投資者當時買入的pe也就30倍左右,相較於淨利潤增長110%以上,這樣的30倍pe是不貴的, 掉下來的原因也許是市場擔心它在21年高增長的基數下今年的市場營收是否還能夠高歌猛進?這個4月份Q1出來時自然知曉,現在自不必瞎猜。我只知道大兆瓦半直驱風机、漂浮式風机哪家強,青州及其它地方拿了多少GW的單,誰跑去德、英建厂了,誰開始切入光伏行業并且已經斩獲訂單了。私企特別是廣東珠三角地區的私企,只要實際控制人用心在辦實業的話,它的爆發性是遠遠高於國企的,即便在現在國進民退的浪潮正勝的時期也應該是這樣的。当年工程機械行業市值相當的兩大國、民代表中联重科和三一重工,經過十年的發展,一個市值是600亿+,一个已經1700亿+了(民)。

光伏行業龍頭隆基股份從高位100元跌去25%,現在pe仍然有40倍之多,前三季净利增速20%不到,明显被市场玩坏了,身子再好也经不住一夜七次,一透支,想再起来就难了,要将时间拉长,好好休养。明阳是去年的增幅,股价都还未彻底的表现,犹如异地恋的情侣,半年不见,小伙憋坏,自溢了都。哪怕22年全年营收只增个15%,那也是在高基数下的增速阶段性放缓(以前说过:低基数下的高成长几乎都是耍流氓),现在的18倍pe只能变得更低。我们不拿透支的隆基40pe为准绳(何况在碳中和背景下市场不一定认为隆基老头透支了),降低一下,以年报为基,拿25倍pe为价值中枢,明阳目标价也可达35元,山顶上站岗许久的小伙伴内心突然有了一丝温暖。35元后亲们不就可以依着2022Q1再边走边修改目标价了么?35/25.29-1=38.4%(半年內)。今年亲们计划的持仓利润增幅又是几何?

杂文写于2022年2月27日(25.29元)。下一个可能说一下整机运营后起之秀--运达股份,也可能是主轴全球市占率达30%的金雷股份,或者塔筒领域的大金重工天顺风能泰胜风能,也可能因为懒,都未能成行。明阳智能(SH601615) 风电(BK0527) 运达股份(SZ300772)

雪球图标来自小时候哥哥之手

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300973 SZ000670 SZ301116 SZ300510 SZ300101 SH601696 SH600623 SZ002044 SH601995 SZ300293 SZ002771 SZ300939 SZ300442 SH603326 SH601968 SZ301302 SH601628 SH603810 SZ002221 SH603123 SZ002463 SZ002258 SZ000973 SH688018 SZ300559 SH603020 SH600589 SZ002562 SH603918 SH688202 SH600098 SH688607 SH600688 SZ002196 SZ000622 SZ000679 SZ002783 SH600791 SH600697 SH600265 SZ002299 SH600520 SZ002422 SZ300052 SZ002557 SZ300421 SZ000637 SH688032 SZ002276 SZ300991