2022-09-08今日SH603719股票最新净值和交易情况

卿亦:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

良品铺子(SH603719)28买入,31卖出

Jobeth:

良品铺子(SH603719) 二次启动

用户9251522211:

良品铺子(SH603719)怎么上去怎么回来?

牛散投资:

啥也不说,垃圾

宽客-顺势天成:

良品铺子(SH603719)

江湖老刘V:

最近,在南昌居民密集区的沿街店面出现了不少零食小超市,“吖嘀吖嘀零食”“零食很忙”两个品牌争相开店。不少网友称零食小超市“很实惠”“大划算了”,更有网友表示“让我实现了零食自由”。

据了解,“吖嘀吖嘀零食”属于本土企业,目前全省正在营业的直营店和加盟店有90多家(南昌有50多家)。“零食很忙”的总部位于湖南,去年刚来江西,到目前为止已开100家左右门店,其中近九成在南昌。

相比较新兴零食品牌的突飞猛进,作为一直打造着“高端零食”的良品铺子显得就有些疲乏,良品铺子在零食行业的地位难以自保了吗?

零食小超市有价格优势,靠销量赢利

在手机导航App中搜索上述两个品牌的零食小超市,发现基本覆盖了整个南昌城区和部分县区。

并且均打上了价格低廉的名号,比如:一家“零食很忙”门店内的面饼净重107克的康师傅方便面售价3.6元/包,好丽友派售价8.9元/盒,550毫升的农夫山泉和555毫升的怡宝售价均为1.2元/瓶。

“吖嘀吖嘀零食”门店内元气森林气泡水售价3.9元/瓶;一盒112克的纳宝帝软心巧克力曲奇饼售价4.2元,比其它超市的价格都要低上几块。“吖嘀零食”的工作人员称,该品牌单店的日均销售额在1.2万元到1.4万元之间。

镜面商业认为,做零食行业的细分赛道,这样的价格其实的确十分吃香。因而持续打价格战,靠销量赢利,所以必须大量开店,这样就可以从高竞争的市场上“杀”出重围,找到了自己的生存之路。

迷失“高端”化,背后危机重重

为了展示高端化,良品铺子也从高研发壁垒、高科技含量等多个角度阐述了良品飞扬的品牌特质。而所谓高颜值,除了独立包装之外,也并无更大的突破。

在2020年报以及2021年的公司中报中,良品铺子详细论证其经历两年时间试图通过精准定位细分市场,创立产品产品矩阵的品牌策略。其中包括了儿童零食“小食仙”、健身零食“良品飞扬”、茶歇产品“Tbreak”等。

无独有偶,这些倾力打造的品牌,却悄无声息地宣告失败,曾经存在过的为数不多的痕迹也已然很难再见了。不得不说良品铺子在品牌管理与升级方面,似乎不得其法。

镜面商业认为,细看近两年良品铺子的财报,良品铺子在经营策略上几乎没有太大的变动,但是从效果上来看,收效甚微,甚至在倒退。同时,心心念念的高端化,始终无法通过品牌有效传达,更成为良品铺子未来的一大隐忧。

休闲零食赛道风云起,万亿市场谁争雄

对于资本来说,良品铺子的隐忧还不止于此。在2021年财报中,良品铺子的收入同比增长18.11%至93.24亿元,但扣非后归母净利润却同比下滑25.15%至2.06亿元。同时,进入2022年一季度,公司营业收入同比增长14.3%,但扣非后归母净利润同比下降31.24%。

细看数据,线上的营收呈现出不健康的状态,流量变贵、竞品变多、社交电商成本提升成为良品铺子线上业绩下滑的主要原因。

进入2022年之后,良品铺子的开店速度开始变缓。2021年四季度,公司一共开了270家新店。但2022年一季度之后,新开张门店快速下降到了142家。未来一段时间内,良品铺子的开店速度,都会保持这样的低速状态。

镜面商业认为,在零食的万亿的赛道之中,无数的参与者都在虎视眈眈,很多玩家都交出了不错的答卷,反观良品铺子,在占据电商渠道爆发的红利之后一直表现平平。良品铺子(SH603719)

壹览商业:

出品/壹览商业

编辑/七月

月圆在即,中秋将至,在传统文化中,中秋意味着阖家团圆,是中国最具仪式感的传统节日之一。今年中秋,在消费趋势上也呈现出多种亮点。特卖电商唯品会数据显示,环保、理性、健康成为今年消费者最关注的主题。同时,更具文化价值的国潮礼盒也备受消费者青睐。

中秋节前一周,月饼在电商平台上出现销量高峰。据唯品会数据显示,月饼销量同比猛增4倍。礼盒装的月饼销量涨幅最为突出,成为消费者中秋节相互馈赠礼物的首选。

从品牌上看,一方面,传统老字号品牌如华美、广州酒家、金九月饼等销量涨幅明显,另一方面,如百草味、良品铺子等以年轻人为主力消费者的新品牌,因其推出的月饼款式多样,也受到年轻消费者的欢迎,整体销量同比也有倍数级增长。此外,良品铺子、三只松鼠等推出的坚果礼盒也在中秋期间迎来爆发,销量同比增长3倍以上。

唯品会相关负责人介绍,今年中秋节,国潮风的礼盒包装尤其受到年轻消费者的青睐,以“花好月圆”、“团圆吉祥”等为主题的月饼礼盒销量大涨,尤其是来自95后的销量,国潮风格礼盒同比猛增5倍左右。

同时,高颜值的环保包装也成为一大亮点,华美、稻香村、润之禧等品牌推出的月饼竹篮包装平价礼盒是最受用户欢迎的包装之一,唯品会与华美定制的竹篮礼盒月饼整体销量位居平台前列。

月饼的消费正在回归理性,这源于月饼品牌与消费者的共同选择,国内消费者在挑选月饼上更加务实,口味、价值等成为他们重要考虑因素,平价月饼礼盒备受消费者欢迎。今年,消费者最青睐的月饼除了蛋黄莲蓉、流心奶黄、红豆沙等传统口味之外,巧克力月饼也逐渐在年轻人中流行。

健康是今年中秋节的另一个主题。唯品会相关数据显示,中秋节前一周,益生菌的销量同比增加一倍。膳食营养品的销量同比也增加3倍左右,健康正在成为消费者中秋送礼的一个核心因素。唯品会(VIPS)

像利弗莫尔一样交易:

反弹正式开始,煤炭这种主升浪就没啥说的了,时间的煤贵,陕西煤业继续持有,赛道方向有的分支反弹的比较强比如零部件,比如光伏等,钧达股份极为强势,亨通光电也突破后继续走强,中矿资源一类的锂矿概念有很多也很强,另外临近中秋,大消费在调整后也许也有机会

亨通光电(SH600487) 陕西煤业(SH601225) 中矿资源(SZ002738) #赛道回暖,光伏储能板块强势反弹# #良品铺子# #钧达股份#

牛散投资:

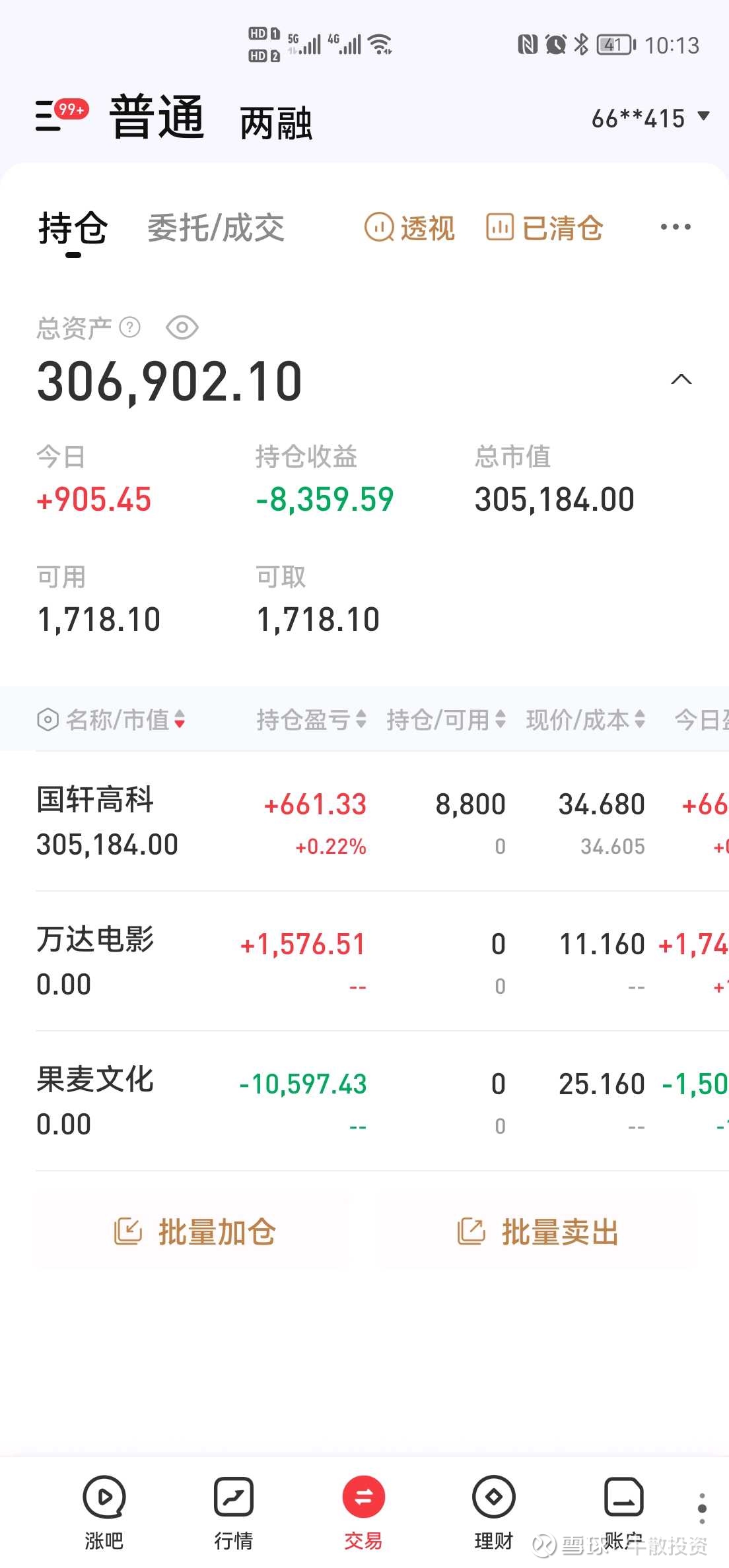

今天开盘卖了良品铺子,分两次捡回来,赚了200股再加200块,另一个账户准备买万达电影了,布局后疫情概念,各路大神,后疫情有什么优质股推荐推荐,老韭菜在此谢谢了

节点财经:

文 / 九才

出品 / 节点财经

#雪球星计划#近日,良品铺子(603719.SH)发布公告称,其股东珠海高瓴天达投资中心(有限合伙),HH LPPZ (HK) Holdings Limited,宁波高瓴智远企业管理合伙企业(有限合伙)于2022年7月1日至2022年9月1日间合计减持64.82万股,占公司目前总股本的0.1616%。

伴随着网红投资机构高瓴资本的再度减持,良品铺子的股价应声下跌。

9月5日,良品铺子盘中跌幅一度超过6%,最终收盘于28.61元/股,全天下跌3.67%。

在此之前几个交易日,因为半年报业绩超过预期,良品铺子股价上涨超过10%。这种情况下,传来高瓴减持的消息,对资本市场的情绪很像是泼了一瓢冷水。

从良品铺子2022年半年报来看,上半年其实现营收48.95亿元,同比增长10.72%;实现归母净利润1.93亿元,同比增长0.67%。在上半年疫情反复、成本上涨的情况下,能够保持营收净利双增,确实不易。

从产品来看,良品铺子坚持走超级单品路线。以去年的5亿大单品猪肉脯系列为例,良品铺子推出了高蛋白肉脯、酥脆肉脯、手撕肉脯等多个SKU,掌握了肉脯生产自动化、三减技术及无糖技术、低 GI 低碳水等先进食品营养健康加工技术。

此外,良品铺子围绕女性、儿童等细分人群在口味及品类中寻找新的可能性,比如儿童零食品牌“小食仙”,在上半年全渠道终端销售额为2.19亿,同比增长21.33%。

渠道方面,良品铺子线上营收占比持续增加。2022上半年报显示,良品铺子线上营收占比57.74%,线下营收占比 42.26%。针对线上,良品铺子全渠道布局。以天猫、京东为主的传统电商,需要良品铺子精细化用户运营。以抖音、快手为主的直播电商,需要良品铺子建立自博账号矩阵,寻找优质达人,不断引流持续扩张。

线下渠道上,良品铺子聚焦新一线城市密集开店,加速华南、西南及华中关键市场的布局,新开门店302家。其中直营门店93家,加盟门店209家。截至报告期末,其线下门店数量为3078家。

总体来看,良品铺子今年上半年的业绩表现不错。但是,高瓴此时的“精准”减持,不免让投资者对公司的未来产生信任危机。你看好良品铺子未来的发展吗?欢迎留言评论。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

宽客-顺势天成:

良品铺子(SH603719)

估估下会升:

良品铺子(SH603719) 今天跳空低开,止盈,清仓!年线威力真是大,未见到回调位置在哪!

翟菜花专栏:

三只松鼠,良品铺子,洽洽等零食品牌表示:这届消费者怎么越来越难带了。

近日,洽洽、三只松鼠、良品铺子分别公布了上半年财报数据,洽洽虽然营收和净利润都有所增长,但是毛利率却出现了下降,三只松鼠营收和净利润都出现了下降,财报一经发布,两家的股价都出现了跌停,良品铺子在上半年营收和净利润都有所增长,但是其净利润同比增长率仅有0.67%,都不是非常的理想。

不管是洽洽这种传统品牌,还是三只松鼠这种新晋网红品牌,品牌知名度早已在消费者心中形成沉淀。

同时随着经济的发展和消费水平的提高,消费者对于休闲食品的需求是在不断增长的。为什么这些休闲零食品牌不受消费者和资本市场关注了呢?底层增长逻辑又出现什么问题了呢?

三只松鼠失速

2012年,三只松鼠成立,也是在零食赛道里最早出圈的,借着互联网的顺风车,成为了“网红”品牌。

如今,三只松鼠也走过了10年时间,然而三只松鼠好似也没有逃过“网红”周期的命运,其营收和净利润也在逐年下降。

值得注意的是,自从2019年三只松鼠上市,其营收规模一直排在A股上市零食品牌榜首,但是在今年上半年,三只松鼠却被良品铺子反超。

数据显示,在今年上半年,良品铺子实现营收48.95亿元,同比增长10.72%,归母净利润1.93亿元,同比微增0.67%,

而三只松鼠营业收入为41.14 亿元,同比下降21.80%;归属母公司净利润为8213.43 万元,同比下降 76.65%。

三只松鼠表示下滑的原因在于线上平台流量下滑,聚焦坚果后SKU缩减,疫情导致部分物流仓库发货受限,公司主动优化经营情况欠佳的门店,全国重点批市及地市、县域经销商开发、散装零食专柜试销启动,上半年处于开发和培育期,规模效应尚未显现等都是影响营收变动的原因。

其实,从2019年开始,互联网流量红利就逐渐消退,获客成本也逐渐提高,并且获客流量难以沉淀。因此,三只松鼠也开启了线下竞争。

从2019年开始,三只松鼠就不断的在线下开店扩张,如今也突破到千家。但是在扩张的同时,三只松鼠也在不断关店。

数据显示,2021年全年,三只松鼠“投食店”及松鼠联盟店闭店总数分别为43家和288家,SKU缩减至200个左右。

在今年上半年,三只松鼠投食店新开1家,闭店56家,截至期末仅剩85家,实现营业收入3.39亿元;联盟店新开37家,闭店182家,截至期末仅剩780家,实现营业收入2.98亿元。

究其原因,一方面是受疫情影响和SKU缩减,对门店客流与产品丰富度带来影响。另一方面线下市场竞争激烈,而专注于线上营销的三只松鼠在探索线下市场的经验并不是很足。

而在今年上半年,良品铺子新开门店302家。截至6月30日,良品铺子的线下门店数量为3,078家,分布于23个省/自治区/直辖市189个城市。

在线下渠道,其竞争要比线上更加激烈。不仅要面临运营成本的困境,还要面临同行的竞争。并且线下竞争是一个持久战,,尤其是旁边还有一群虎视眈眈的对手,对没有经验的三只松鼠来说,无疑不是一个坏消息。

跑的太快,根基不稳

依靠互联网起家的三只松鼠在线上的日子也并不好过。

目前,三只松鼠淘系店铺和京东系店铺粉丝数合计1.15亿,粉丝数分别位列零食类目第一,领跑休闲食品行业粉丝榜。

第三方电商平台收入30.13亿元,占总营收的73.25%。其中,天猫系平台营收11.97亿元,同比减少25.56%;京东系平台营收11.19亿元,同比减少21.64%。

但是,报告期内,

是市场出现问题?还是三只松鼠是卖不动了吗?

从整体市场而言,根据沙利文数据,坚果炒货市场零售额2015年为954亿元,2020年增长至14115亿元,年复合增速达到8.2%。预计未来5年坚果行业发展势头依然强劲,年复合增速有望提高至8.96%,2025年市场规模可超过两千亿。

前文提到过,从2019年开始互联网流量红利就逐渐消退,而这只是造成三只松鼠失速的一方面原因。

本来坚果炒货行业进入门槛相对较低,竞争也日趋激烈,而坚果行业同质化现象非常的严重,品牌溢价能力差,虽然三只松鼠目前在这个领域遥遥领先,但是稍有不慎,就很容易被后来者追赶。

而三只松鼠一直采用的代工模式,再加上高营销低研发,就像是悬在头上的达摩克利斯之剑。

三只松鼠的OEM代工模式,自己只负责产品开发和设计,而生产环节则是委托专门的生产厂商。在这种轻资产模式下,虽然可以不用自建厂房,生产线等固定资产,短期内可以实现品牌的快速扩张,在很大程度上减少成本,但是其食品质量问题很难得到保障。

从2019到2022年上半年,三只松鼠的销售费用分别为 22.98亿、17.12亿、20.72亿,9.523亿。但是研发费用从2019到2022年上半年,三只松鼠研发费用依次为5022万、5252万、5754.37万元,2288.94万元。

与此同时,关于三只松鼠质量问题也是被频频爆出。在黑猫投诉上关于三只松鼠的投诉就多达2509条,其中检索“三只松鼠质量”就有164条结果。

三只松鼠表示要逐步告别代工模式,自建工厂自产自销,从轻资产模式走向重资产运营。在今年4月,三只松鼠开工建设坚果示范工厂采用 30 万级洁净车间,36 套全自动化生产产线设备,打造行业内高标准每日坚果生产工厂,产品下线可直发消费者,是集生产与发货一体化的综合工厂。

但是走重资产路线对三只松鼠真的好吗?

三只松鼠能用的钱不多了

不管是线下门店扩张,还是未来自建工厂,三只松鼠都将长期陷入到巨大的资金投入。

但是糟糕的是,三只松鼠能用的现金并不是很多。

今年上半年,三只松鼠货币资金仅剩2.47亿元,同比去年下降40%。其现金及现金等价物净增加额已经连续6个季度为负数。今年上半年,三只松鼠光还债就支付了3亿元。

值得注意的是,从今年以来,三只松鼠就已经发布了6份关于股东减持的公告。其创始人章燎原今年已经采取了2次股权质押,截至今年上半年,章燎原已经质押出去的股权占其持股比例的13.28%,他总持股有1.6亿股,未质押的股份还有1.2亿股。

同时,在一年期首发限售股解禁之后,三只松鼠的两大大股东NICE GROWTH LIMITED及其一致行动人GAO ZHENG CAPITAL LIMITED就开启了对三只松鼠的不断减持。

2022年初两大股东减持1.06%后,持股16.68%;3月再次减持1.02%,持股15.66%;截至上半年,GAO ZHENG CAPITAL LIMITED已经完成清仓,NICE GROWTH LIMITED仍然持有13.57%。而当下仍处在NICE GROWTH LIMITED新一轮减持计划的窗口期,其计划减持不超过总股本的6%。

2019年上市时,三只松鼠的股价最高接近90元,如今截止8月31日收盘,三只松鼠的股价为21.69元,跌幅近八成。

从竞争中突围,三只松鼠不得不从代工转向自产自销,建立上下游一体的产业链条。但是对现金储备不足的三只松鼠来说,能走多远呢?

小鲤鱼小金鱼:

逐步布局泽达易盛,良品铺子,st博天,湖北广电。

左阳右星:

良品铺子(SH603719)这弹性真大。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601609 SH600989 SZ300204 SZ002434 SZ300266 SZ300417 SZ300187 SH603278 SH601577 SZ300629 SH600481 SZ002850 SH603787 SH688560 SZ300525 SZ300865 SH603777 SH688698 SZ000755 SZ300472 SZ000830 SZ002183 SH600060 SH600833 SZ300578 SZ301156 SH688167 SZ200725 SZ002476 SH603878 SZ002088 SZ300873 SZ002640 SH688280 SH605186 SH600058 SH600470 SH601919 SZ300279 SZ300930 SZ002127 SZ000088 SH605055 SH603602 SZ002496 SZ300530 SH603660 SH601088 SZ000630 SZ300464