2022-09-09今日SH688083股票最新净值和交易情况

中望软件(SH688083):

证券之星讯,根据9月7日市场公开信息、上市公司公告及交易所披露数据整理,中望软件(688083)最新董监高及相关人员股份变动情况:2022年9月6日公司董事,高级管理人员杜玉林共增持公司股份1.77万股,占公司总股本为0.0204%。变动期间公司股... 网页链接

宽客-顺势天成:

中望软件(SH688083)

思变通达:

微盟现在聚焦大客户,小客户主要交由代理商负责,公司直销团队只做大客户。目前在大客户这块,基本上没有竞争对手,公司处于绝对的领导地位。微盟的TSO模式已经开始发挥效力,比传统的单纯工具效果要好的多,加上公司WOS操作系统,能给大客户提供更加丰富的套件(自有和第三方的),更快速的定制化服务,对于大客户来说,投入产出效益显著提升,而微盟也成为大客户的不二选择。

客单价超过20万的客户数量大幅增加,预计到年底将超过2000家,未来公司的客单价将会显著上升。

微盟集团(02013)中望软件(SH688083)金山办公(SH688111)

Meyes:

诚迈科技VS中望软件

估值67亿元VS152亿元

诚迈科技,汽车操作系统,中期亏损8364万元;

中望软件,工业CAD设计,中期亏损3639万元。诚迈科技在智能网联汽车软件领域,与高通、瑞萨、英伟达、恩智浦等芯片厂商合作,进一步完善智能驾驶舱解决方案,提高量产能力,同时,布局域控制器及SOA软件、智能驾驶软件领域,提供智能网联汽车软件综合解决方案,拓展更多优质客户 。

21年,公司智能网联汽车软件业务领域实现收入约19,050万元,同比增长约47%。今年上半年 网联汽车软件收入10,697.50万元,同比增长约29.73%。公司在保持与国产传统汽车厂家密切合作的同时,进一步拓展合资厂商及新能源汽车客户,提升业务规模和质量,客户已包括吉利、福特、理想、长城、宝马、比亚迪、上汽、威马、小鹏、均胜电子、延锋伟世通、德赛西威、博世等60余家主机厂及一级供应商等,同时公司与宝马集团合资成立的宝马诚迈信息技术有限公司运行良好,助力宝马为客户提供无缝顺畅的车内数字体验。

杜子咕咕叫:

中望软件(SH688083)沪股通这次下跌一直在买,公司自身应该没有坑。

每日经济新闻:

每经AI快讯,据上交所官网,2022年9月5日,中望软件董事长杜玉林通过二级市场买卖,增持公司5800股,成交均价171.75元/股,增持99.61万元。

(记者 汤辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

雪时坡:

中望软件(SH688083)你还会回到 130吗?

大镹:

中望软件(SH688083)谁能告诉我中望软件到底是不是自主研发国产

中望软件(SH688083):

证券之星讯,根据9月6日市场公开信息、上市公司公告及交易所披露数据整理,中望软件(688083)最新董监高及相关人员股份变动情况:2022年9月5日公司董事杜玉林共增持公司股份0.58万股,占公司总股本为0.0067%。变动期间公司股价下跌5.18%,9... 网页链接

每日经济新闻:

每经AI快讯,中望软件(SH 688083,收盘价:169.3元)9月6日晚间发布公告称,截至2022年9月6日,杜玉林先生通过上海证券交易所交易系统以集中竞价交易方式增持公司股份约7.38万股,占公司股本总数的0.085%,已支付总金额为人民币约1069万元,超过计划增持金额下限的50%。增持后,杜玉林先生直接持有公司股份约3087.1万股,占公司股本总数的35.62%。相关增持计划尚未实施完毕,杜玉林先生将继续按照相关增持计划,在增持计划实施时间内择机增持公司股份。

2021年1至12月份,中望软件的营业收入构成为:软件行业占比99.68%。

中望软件的董事长、总经理均是杜玉林,男,50岁,学历背景为硕士。

截至发稿,中望软件市值为147亿元。

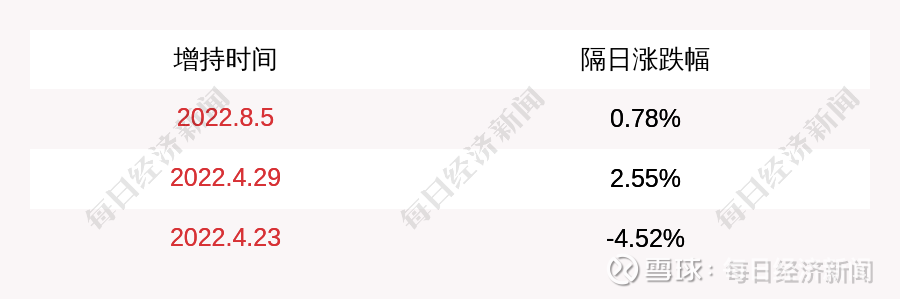

道达号(daoda1997)“个股趋势”提醒:1. 中望软件近30日内北向资金持股量增加19.82万股,占流通股比例增加0.46%;2. 近30日内无机构对中望软件进行调研;3. 中望软件上次发布增持公告是2022年08月05日,第二个交易日上涨0.78%,中望软件近一年共发布4次增持类公告。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——动物凶猛!狙击“咬人水怪”鳄雀鳝

(记者 陈鹏程)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

中望软件(SH688083):

中望软件(SH 688083,收盘价:169.3元)9月6日晚间发布公告称,截至2022年9月6日,杜玉林先生通过上海证券交易所交易系统以集中竞价交易方式增持公司股份约7.38万股,占公司股本总数的0.085%,已支付总金额为人民币约1069万元,超过计划增... 网页链接

中望软件(SH688083):

智通财经APP讯,中望软件(688083.SH)发布公告,截至2022年9月6日,公司控股股东、实际控制人、董事长兼总经理杜玉林先生通过上海证券交易所交易系统以集中竞价交易方式增持公司股份7.38万股,占公司股本总数的0.085%,已支付总金额为人... 网页链接

中望软件(SH688083):

中望软件:关于控股股东、实际控制人、董事长兼总经理增持公司股份的进度公告 网页链接

全民量化投资:

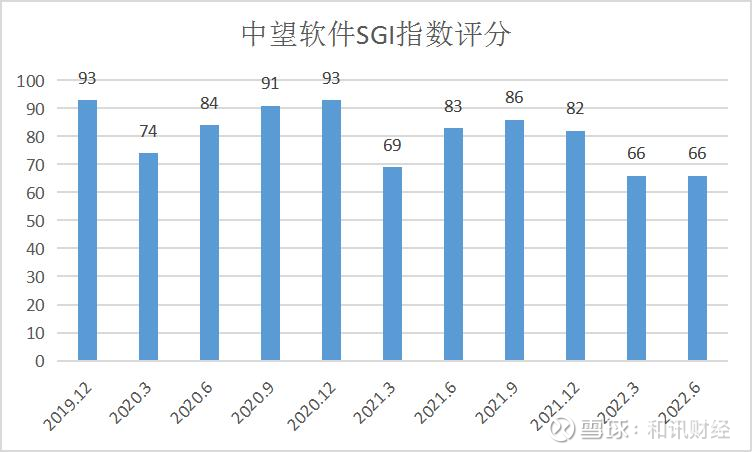

和讯SGI公司|中望软件SGI指数最新评分66分,毛利率堪比茅台、销售费用出奇高,净利润严重依赖政府补贴

邀请您关注我的投资组合 智能量化实盘复刻(ZH1315364)

2022上半年,中望软件实现营业收入1.94亿元,同比减少5.73%;实现归母利润-3639万元;实现扣非利润-6946万元。

业绩变脸的主要原因有两个:

第一,疫情拖累收入。中望软件长三角以及京津冀地区业务受上海、北京等区域疫情影响较大,在经济增长放缓的大环境下,营业收入较上年同期下降5.73%。

第二,战略投入加大导致费用端高增。自2021年下半年开始,中望软件加大招聘力度,持续增加公司研发与销售人员的数量,并提升员工薪酬待遇,导致本期研发人员和销售人员的薪酬福利费分别较上年同期增3070万元和3399万元。同时为了激励骨干员工,去年9月实施股权激励计划,2022年上半年新增股份支付费用960万元。

综上原因导致2022年上半年经营活动产生的现金流量净额、归属于上市公司股东的净利润和扣除非经常性损益的净利润较上年同期下降较多。

从中望软件和讯SGI指数评分分析,公司今年前两季度都获得66分。从下图看进入2020年公司在疫情的袭击下业务受到影响得分骤降,但是随着疫情被控制工厂复产复工,中望软件得分回到疫情前的水平。

和讯SGI公司|中望软件SGI指数最新评分66分,毛利率堪比茅台、销售费用出奇高,净利润严重依赖政府补贴

图:2021年中望软件年报

中望软件业绩具有季度性,客户上半年完成采购方案制定、询价、确定供应商、签订合同、合同实施等多个步骤,因此在每年第三、四季度完成产品交付和验收的情况较多。所以2020年到2022年一季度得分相对较低。

从整体上来,中望软件业2020年到2021年得分较高,进入2022年得分出现下滑趋势。也从侧面反映2020年到2021年公司发展蒸蒸日上,2022年上半年出现增速放缓的迹象。

什么是工业软件?

工业软件的本质是特定工业场景下的经验知识,以数字化模型或专业化软件工具的形式积累沉淀下来,所以这里的内在逻辑应该是工业化的先进程度决定了工业软件的先进程度,工业软件的先进程度决定了工业的效率,有什么样发展程度的工艺流程,就有什么样的工业软件。

整个工业软件大致可以分为研发设计类,生产调度过程控制类、企业管理类,而其中以研发设计类最为核心。

工业软件主要有一下五种:

CAD (Computer、Aid Design):分2D、3D,基本上所有行业都在用CAD,应用面最广。

CAE( computer aided engineering):主要用于模拟,在计算机上模拟设计或材料在特定些条件下的变化情况。

CAM( computer aided manufacturing):核心是数控,是控制机床运行软件。

EDA( electronic design automation):设计集成电路的软件。

CFD( computational Fluid dynamics):计算流体动力学,顾名思义先用力学建模,然后用计算机计算最后输出结果。

PLM(product lifecycle management):产品全生命周期类软件。

达索系统、Ansys、Autogesk、PTC、西门子、ABB 、Aveva等公司是工业软件主要提供商。在国内中望软件CAD软件水平和国际先进软件主要服务商差距微小,有可观的市场占有率。

销售费用高,增收不增利现象明显

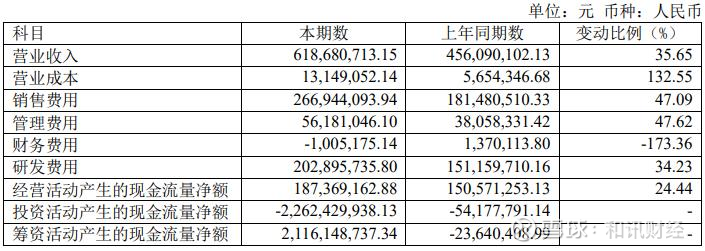

2021年境内教育市场响应政策导向及客户需求,共同促进了中望软件营业收入的持续增长。实现营业收入6.19亿元,较上年同期增长35.65%。

营业收入、计入当期损益的政府补助3687万元同比增长1.85倍,理财收益为4670万元。非经营性收入大增至8225万元同比增长3.3倍,导致2021年归属于上市公司股东的净利润较上年同期增长50.89%。中望软件净利润对非经营性收入依赖严重尤其是政府补助。

为留住骨干员工,2021年中望软件实施股权激励计划,确认股份支付金额780.05万元。导致销售费用、管理费用、研发费用较上年同期均有增加,归属于上市公司股东的扣除非经常性损益的净利润较上年同期增长4.16%。

和讯SGI公司|中望软件SGI指数最新评分66分,毛利率堪比茅台、销售费用出奇高,净利润严重依赖政府补贴

图:2021年中望软件年报

本期营业成本较上年同期增加749.47万元,增长比例为132.55%。主要系以下原因导致:

1,2021年委托开发及技术服务收入对比上年同期有较大幅度的增长,其对应成本增加316.69万元,增长比例为155.14%;

2,本期部分新增客户的大额订单中涉及外购产品较多,而外购产品相对于自产软件成本更高。

综上所述就算没有支付股权激励计划的780.05万元,中望软件扣除非经常性损益的净利润同比增长12.3%,从这里看出中望软件经营性收入增长缓慢,主营业务盈利能力不强。

2019年-2021年,中望软件的销售费用分别为1.48亿元、1.82亿元、2.67亿元,均超过了同期研发费用。

2022年上半年,中望软件的销售费用为1.33亿元,同比增长37.72%,占当期总营收的68.56%。过高的销售费用不禁令外界质疑其销售模式的健康度,作为一家软件开发企业,销售投入长期高于研发投入,似乎并非良性发展的模式。

而大规模的费用支出不仅让利润端承受了更大的压力,也给中望软件的现金储备带来风险

2021年中望软件完成首发上市,股本、资本公积增加,且报告期内未分配利润增加,导致归属于上市公司股东的净资产较上年同期增长472.94%。

和讯SGI公司|中望软件SGI指数最新评分66分,毛利率堪比茅台、销售费用出奇高,净利润严重依赖政府补贴

图:2021年中望软件年报

中望软件总资产较上年同期增长358.38%,主要是1、公司首发上市募集资金到账并投入使用,导致货币资金及交易性金融资产、其他流动资产增加;2、营业收入增长导致应收账款增加;3、公司经营性资产购置及对外投资增加等原因综合导致。

外购产品同比增长迅猛,毛利率下滑

中望软件的营业收入结构未发生重大变化,其中自产软件收入在公司总收入的占比为94.29%。自产软件毛利率99.64%,甚至超过了一向以高毛利率著称的贵州茅台(600519),去年虽稍有下滑但是小到可以忽略。

2021年部分新增客户的大额订单中涉及外购产品较多,而外购产品相对于自产软件成本更高。此外,去年同期外购产品成本基数较小,导致本期成本金额较上年同期变动比例较大。2021年毛利率仅有22.36%,同比下滑3.13%。值得注意的是自产软件毛利率是外购产品毛利率的4.45倍。所以外购产品订单较多拉低公司整体毛利率水平。

值得注意的是,中望软件应收账款2020年到2021年分别为4930万元、1.02亿元,2021年同比上涨106.47%。应收账款攀升明显主要是2021年收入增长幅度较大且存在一定账期导致变动比例较大 。因国外软件服务商对国内工业软件市场具有垄断性,中望软件想打开市场与其竞争,损害公司财务健康也是不得已而为之。

工业软件先天不足后天难补

事实上,中望软件虽是我国工业软件的翘楚,但是发展依旧举步维艰,先天不足后天难补。

2019年中国大陆工业软件营收占全世界比重为5.06%,实际上如果只对比研发类软件的话,差距会变得非常巨大。因为我国软件巨头广联达(002410)、宝信软件(600845)、用友、金蝶、东软、鼎捷软件(300378)都偏向管理类,真正做底层研发类开发的只有中望软件、芯愿景、柏楚电子(688188)、能科股份(603859)和芯源股份等公司。

在核心工业软件领域中的CAD研发设计类软件市场,法国达索、德国西门子、美国PTC以及美国Autodesk公司在我国2019年市场占有率达到90%以上。

用一句话总结中国工业软件的现状:管理软件强,工程软件弱,低端软件多,高端软件少。为什么会出现这种情况呢?

第一,外国软件供应商通过捐赠和赞助,诱导我国大学科研院所在教学和科研中捆绑国外公司知名软件,主要讲授国外软件的使用操作弱化软件研发的基础性教学,导致大学科学院所在工业软件理论、算法、程序设计与实现等研发方面的能力逐步退化,甚至失去了造血能力。

第二,欲擒故纵,这是过去诸多外国软件屡试不爽的策略,即放任盗版横行,挤压了国产软件的生存空间。当市场被国外软件充分占有,使用者会对外国软件产生依赖性。这时候外国软件服务商只需要拿起知识产权的大棒,就可以轻易的让所有使用者开始负担高昂的使用成本。

第三,重硬件轻软件,国家大基金投资的多是硬件环节,对于软件几乎没有涉及。

第四,产研分离,这是目前国内很多产业都面临的问题,始于院所,终于院所,缺乏商业转化。

第五,资金不足,中国半导体产业也面临同样的问题,会有政府帮着烧钱。国内工业软件服务商真是穷,公司营收低,研发投入也低难以做到规模效益。比如华大九天董事长刘伟平曾经说过,华大成立10年投入5亿人民币。而Synopsys一个月就能投入5亿元,一年投入11亿美元,投入不足就留不住人才。

和讯SGI公司|中望软件SGI指数最新评分66分,毛利率堪比茅台、销售费用出奇高,净利润严重依赖政府补贴

图:2021年中望软件年报

2021年中望软件研发费用的投入总额达到2.03亿元,同比增长34.23%。 主要系职工薪酬费用增加3734.37万元、技术开发服务费增加385.55万元、折旧与摊销费用增加385.72万元、股份支付费用增加378.38万元所致。虽然研发投入占比比较高,但是投入金额仍然无法和国外先进厂商相比。

和讯SGI公司|中望软件SGI指数最新评分66分,毛利率堪比茅台、销售费用出奇高,净利润严重依赖政府补贴

图:2021年中望软件年报

尽管有如此多客观问题存在,中望软件还是有在夹缝中生存并且成长的不错。中望龙腾不管是在CAD中2D产品还是3D产品方面进步都非常大,可以和Auto Cad无缝切换,具备比较完整功能,同时价格也比Auto Cad便宜很多,市场对企业接受程度逐年提升。

和讯SGI公司|中望软件SGI指数最新评分66分,毛利率堪比茅台、销售费用出奇高,净利润严重依赖政府补贴

(责任编辑:岳权利 HN152)

本文转自和讯网中望软件(SH688083) 沪深300(SH000300)

请帮您喜欢的帖子点赞,这样做可以帮助雪球把优质的文章推荐给需要的人!

关注我们的账号,接收每日财经资讯。

根号M:

中望软件(SH688083) 20cm之后就没有涨过,今天还能绿真的是人才

杜子咕咕叫:

中望软件(SH688083)169买入两手。做做T

布衣黄:

中望软件(SH688083)唉,150再补吧

和讯财经:

2022上半年,中望软件实现营业收入1.94亿元,同比减少5.73%;实现归母利润-3639万元;实现扣非利润-6946万元。

业绩变脸的主要原因有两个:

第一,疫情拖累收入。中望软件长三角以及京津冀地区业务受上海、北京等区域疫情影响较大,在经济增长放缓的大环境下,营业收入较上年同期下降5.73%。

第二,战略投入加大导致费用端高增。自2021年下半年开始,中望软件加大招聘力度,持续增加公司研发与销售人员的数量,并提升员工薪酬待遇,导致本期研发人员和销售人员的薪酬福利费分别较上年同期增3070万元和3399万元。同时为了激励骨干员工,去年9月实施股权激励计划,2022年上半年新增股份支付费用960万元。

综上原因导致2022年上半年经营活动产生的现金流量净额、归属于上市公司股东的净利润和扣除非经常性损益的净利润较上年同期下降较多。

从中望软件和讯SGI指数评分分析,公司今年前两季度都获得66分。从下图看进入2020年公司在疫情的袭击下业务受到影响得分骤降,但是随着疫情被控制工厂复产复工,中望软件得分回到疫情前的水平。

图:2021年中望软件年报

中望软件业绩具有季度性,客户上半年完成采购方案制定、询价、确定供应商、签订合同、合同实施等多个步骤,因此在每年第三、四季度完成产品交付和验收的情况较多。所以2020年到2022年一季度得分相对较低。

从整体上来,中望软件业2020年到2021年得分较高,进入2022年得分出现下滑趋势。也从侧面反映2020年到2021年公司发展蒸蒸日上,2022年上半年出现增速放缓的迹象。

什么是工业软件?

工业软件的本质是特定工业场景下的经验知识,以数字化模型或专业化软件工具的形式积累沉淀下来,所以这里的内在逻辑应该是工业化的先进程度决定了工业软件的先进程度,工业软件的先进程度决定了工业的效率,有什么样发展程度的工艺流程,就有什么样的工业软件。

整个工业软件大致可以分为研发设计类,生产调度过程控制类、企业管理类,而其中以研发设计类最为核心。

工业软件主要有一下五种:

CAD (Computer、Aid Design):分2D、3D,基本上所有行业都在用CAD,应用面最广。

CAE( computer aided engineering):主要用于模拟,在计算机上模拟设计或材料在特定些条件下的变化情况。

CAM( computer aided manufacturing):核心是数控,是控制机床运行软件。

EDA( electronic design automation):设计集成电路的软件。

CFD( computational Fluid dynamics):计算流体动力学,顾名思义先用力学建模,然后用计算机计算最后输出结果。

PLM(product lifecycle management):产品全生命周期类软件。

达索系统、Ansys、Autogesk、PTC、西门子、ABB 、Aveva等公司是工业软件主要提供商。在国内中望软件CAD软件水平和国际先进软件主要服务商差距微小,有可观的市场占有率。

销售费用高,增收不增利现象明显

2021年境内教育市场响应政策导向及客户需求,共同促进了中望软件营业收入的持续增长。实现营业收入6.19亿元,较上年同期增长35.65%。

营业收入、计入当期损益的政府补助3687万元同比增长1.85倍,理财收益为4670万元。非经营性收入大增至8225万元同比增长3.3倍,导致2021年归属于上市公司股东的净利润较上年同期增长50.89%。中望软件净利润对非经营性收入依赖严重尤其是政府补助。

为留住骨干员工,2021年中望软件实施股权激励计划,确认股份支付金额780.05万元。导致销售费用、管理费用、研发费用较上年同期均有增加,归属于上市公司股东的扣除非经常性损益的净利润较上年同期增长4.16%。

图:2021年中望软件年报

本期营业成本较上年同期增加749.47万元,增长比例为132.55%。主要系以下原因导致:

1,2021年委托开发及技术服务收入对比上年同期有较大幅度的增长,其对应成本增加316.69万元,增长比例为155.14%;

2,本期部分新增客户的大额订单中涉及外购产品较多,而外购产品相对于自产软件成本更高。

综上所述就算没有支付股权激励计划的780.05万元,中望软件扣除非经常性损益的净利润同比增长12.3%,从这里看出中望软件经营性收入增长缓慢,主营业务盈利能力不强。

2019年-2021年,中望软件的销售费用分别为1.48亿元、1.82亿元、2.67亿元,均超过了同期研发费用。

2022年上半年,中望软件的销售费用为1.33亿元,同比增长37.72%,占当期总营收的68.56%。过高的销售费用不禁令外界质疑其销售模式的健康度,作为一家软件开发企业,销售投入长期高于研发投入,似乎并非良性发展的模式。

而大规模的费用支出不仅让利润端承受了更大的压力,也给中望软件的现金储备带来风险

2021年中望软件完成首发上市,股本、资本公积增加,且报告期内未分配利润增加,导致归属于上市公司股东的净资产较上年同期增长472.94%。

图:2021年中望软件年报

中望软件总资产较上年同期增长358.38%,主要是1、公司首发上市募集资金到账并投入使用,导致货币资金及交易性金融资产、其他流动资产增加;2、营业收入增长导致应收账款增加;3、公司经营性资产购置及对外投资增加等原因综合导致。

外购产品同比增长迅猛,毛利率下滑

中望软件的营业收入结构未发生重大变化,其中自产软件收入在公司总收入的占比为94.29%。自产软件毛利率99.64%,甚至超过了一向以高毛利率著称的贵州茅台(600519),去年虽稍有下滑但是小到可以忽略。

2021年部分新增客户的大额订单中涉及外购产品较多,而外购产品相对于自产软件成本更高。此外,去年同期外购产品成本基数较小,导致本期成本金额较上年同期变动比例较大。2021年毛利率仅有22.36%,同比下滑3.13%。值得注意的是自产软件毛利率是外购产品毛利率的4.45倍。所以外购产品订单较多拉低公司整体毛利率水平。

值得注意的是,中望软件应收账款2020年到2021年分别为4930万元、1.02亿元,2021年同比上涨106.47%。应收账款攀升明显主要是2021年收入增长幅度较大且存在一定账期导致变动比例较大 。因国外软件服务商对国内工业软件市场具有垄断性,中望软件想打开市场与其竞争,损害公司财务健康也是不得已而为之。

工业软件先天不足后天难补

事实上,中望软件虽是我国工业软件的翘楚,但是发展依旧举步维艰,先天不足后天难补。

2019年中国大陆工业软件营收占全世界比重为5.06%,实际上如果只对比研发类软件的话,差距会变得非常巨大。因为我国软件巨头广联达(002410)、宝信软件(600845)、用友、金蝶、东软、鼎捷软件(300378)都偏向管理类,真正做底层研发类开发的只有中望软件、芯愿景、柏楚电子(688188)、能科股份(603859)和芯源股份等公司。

在核心工业软件领域中的CAD研发设计类软件市场,法国达索、德国西门子、美国PTC以及美国Autodesk公司在我国2019年市场占有率达到90%以上。

用一句话总结中国工业软件的现状:管理软件强,工程软件弱,低端软件多,高端软件少。为什么会出现这种情况呢?

第一,外国软件供应商通过捐赠和赞助,诱导我国大学科研院所在教学和科研中捆绑国外公司知名软件,主要讲授国外软件的使用操作弱化软件研发的基础性教学,导致大学科学院所在工业软件理论、算法、程序设计与实现等研发方面的能力逐步退化,甚至失去了造血能力。

第二,欲擒故纵,这是过去诸多外国软件屡试不爽的策略,即放任盗版横行,挤压了国产软件的生存空间。当市场被国外软件充分占有,使用者会对外国软件产生依赖性。这时候外国软件服务商只需要拿起知识产权的大棒,就可以轻易的让所有使用者开始负担高昂的使用成本。

第三,重硬件轻软件,国家大基金投资的多是硬件环节,对于软件几乎没有涉及。

第四,产研分离,这是目前国内很多产业都面临的问题,始于院所,终于院所,缺乏商业转化。

第五,资金不足,中国半导体产业也面临同样的问题,会有政府帮着烧钱。国内工业软件服务商真是穷,公司营收低,研发投入也低难以做到规模效益。比如华大九天董事长刘伟平曾经说过,华大成立10年投入5亿人民币。而Synopsys一个月就能投入5亿元,一年投入11亿美元,投入不足就留不住人才。

图:2021年中望软件年报

2021年中望软件研发费用的投入总额达到2.03亿元,同比增长34.23%。 主要系职工薪酬费用增加3734.37万元、技术开发服务费增加385.55万元、折旧与摊销费用增加385.72万元、股份支付费用增加378.38万元所致。虽然研发投入占比比较高,但是投入金额仍然无法和国外先进厂商相比。

图:2021年中望软件年报

尽管有如此多客观问题存在,中望软件还是有在夹缝中生存并且成长的不错。中望龙腾不管是在CAD中2D产品还是3D产品方面进步都非常大,可以和Auto Cad无缝切换,具备比较完整功能,同时价格也比Auto Cad便宜很多,市场对企业接受程度逐年提升。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000929 SZ300538 SZ300485 SH601198 SZ002025 SZ002629 SH603558 SH600487 SH603289 SH600857 SH603178 SZ200992 SZ002421 SH600462 SH688290 SH688068 SH688010 SZ300455 SH601718 SH688981 SH600592 SH600901 SZ300311 SZ002029 SH603809 SH600153 SZ000558 SH600152 SZ300062 SZ000688 SZ300464 SZ300623 SZ000419 SH688273 SZ000505 SH688303 SZ300861 SZ002646 SZ000837 SH600133 SZ002417 SZ200016 SZ002630 SH688777 SZ301088 SZ301289 SZ002331 SH900904 SZ301038 SZ002999