2022-09-09今日SH688499股票最新净值和交易情况

调研纪要及研报分享:

当前没有什么Topcon、HJT之争,你们都是在和Perc赛跑!

1、平价性价比没超过Perc之前,讨论Topcon和HJT谁更厉害没有意义

2、Topcon在1到10的过程中,随着新进入者的增加,溢价逐渐消失,对降本增效的需求更为迫切。

激光增益设备的作用从锦上添花变成临门一脚。

激光增益标的:帝尔激光、海目星、英诺激光

3、HJT即将完成从0到1,龙头设备企业在搭建生态的过程中起到了重要作用。未来在1到10的过程中,会有更多设备企业享受行业红利。

HJT标的:迈为股份、利元亨、捷佳伟创、金辰股份

帝尔激光(增益设备龙头+不挑技术路线):

1、HJT激光转印即将在行业龙头取得突破!!!

2、激光硼掺杂、转印、LIA、消融、组件激光,将在明年各个技术路线上带动单GW5-10倍的激光需求

3、小米预售太阳能板,选择MWT打孔技术,对应激光设备金额2000万+/GW

4、网传隆基500MW的HPE电池中试线,向TBC发展,topcon+BC,对激光的需求增加更高。

利元亨(锂电利润+光伏HJT期权)

1、光伏业务包含了组件自动化(布局串焊机,中报已经披露技术研发投向),HJT设备

2、HJT团队成立一年多,布局整线四道工艺,明年1季度推出产品

利元亨(SH688499):

安信证券09月06日发布研报标题为《锂电设备后起之秀,平台化布局打开成长天花板》的分析报告,给予利元亨目标价306.24元,同时将其机构评级从“增持”调高至“买入”。 网页链接

证券之星财经:

今日利元亨(688499)涨5.31%,收盘报255.2元。

2022年8月25日,东吴证券研究员周尔双,刘晓旭发布了对利元亨的研报《2022年中报点评:业绩符合预期,规模效应下净利率持续提升》,该研报对利元亨给出“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为88.48%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为华西证券的俞能飞。

利元亨(688499)个股概况:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星财经:

9月5日利元亨(688499)涨5.31%,收盘报255.2元,换手率2.96%,成交量1.01万手,成交额2.58亿元。该股为锂电池、新能源汽车概念热股。资金流向数据方面,9月5日主力资金净流入662.57万元,游资资金净流出245.05万元,散户资金净流出417.52万元。融资融券方面近5日融资净流出1793.69万,融资余额减少;融券净流出1.13万,融券余额减少。

重仓利元亨的前十大公募基金请见下表:

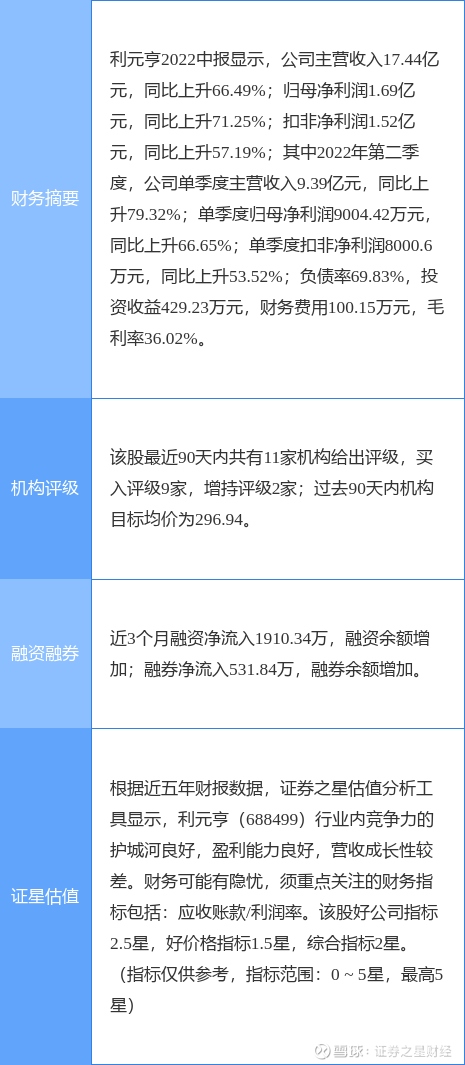

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为296.94。

根据2022半年报公募基金重仓股数据,重仓该股的公募基金共134家,其中持有数量最多的公募基金为富国价值优势混合。富国价值优势混合目前规模为90.03亿元,最新净值3.5459(9月2日),较上一交易日上涨0.03%,近一年下跌9.89%。该公募基金现任基金经理为孙彬。孙彬在任的基金产品包括:富国新活力灵活配置混合A,管理时间为2019年8月28日至今,期间收益率为83.06%;富国新机遇灵活配置混合A,管理时间为2019年8月28日至今,期间收益率为54.24%;富国融享18个月定开混合A,管理时间为2020年5月25日至今,期间收益率为60.48%。

富国价值优势混合的前十大重仓股如下:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

调研纪要及研报分享:

安信机械】利元亨盘中大涨点评:

我们判断主要是Q3电池厂招标催化+锂电设备板块估值相对较低+公司光伏领域新产品有望于明年年初推出。我们9月金股也是【利元亨】,持续推荐。

1. 核心观点:公司在锂电领域已形成“专机+整线+数智(数字化、智能化) 整厂解决方案”的全链条布局,充分受益锂电设备高景气;在非锂电领域积极布局光伏+氢能业务,有望持续打开成长天花板

2. 公司在锂电在手订单饱满,短期业绩确定性较强。截至 2022 年 7 月末,公司在手订单及中标通知金额 93.29 亿元(含税), 其中锂电设备在手订单及中标通知金额 90.27 亿元(含税),已超过 2021年全年水平。

3. 光伏领域,公司目前在布局HJT设备,已开发包括光伏组件自动化产线、全自动超快无损切片机、PERC激光开槽设备等设备,部分产品已实现交付并在验证阶段,预计23年一季度实现小批量出货。

安信机械团队 郭倩倩15601091677/ 陈之馨

雪花变成球:

锂电设备订单丰富,4680及叠片机进展顺利:1)公司今年目前新签订单60亿元+,大客户占比有所提升,海外持续积极布局;2)4680电池已出货若干条中试线,进展顺利;3)热负荷叠有技术储备,切叠一体机开始商量上量,在产预计100+台

进军光伏设备,串焊机已有订单,全线设备均在开发:目前串焊机预计接下来几个月左右将有较好进展,划片机/划线机、电池片/单晶硅片自动分拣线、丝网印刷、清洗等设备均开始试货,核心装备(PVD、PECVD、清洗制绒、丝网印刷等)均在开发中,开启第二成长曲线

管理能力优秀,具备长期平台化拓展能力:公司具备领先的平台化以及数字化的信息处理系统,作为设备公司具备优秀管理能力,未来长期具备平台化拓展能力。

盈利预测:预计22-23年公司净利润5/9.5亿元,PE 42/22X,持续推荐!

求道不求术:

锂电设备23年的估值,很多才20倍,高一点的也都在25倍以内,但是叠加目前锂电设备的成长性,以及在手订单所对应的确定性,这个估值都是非常合理且有些低估的。

我们不去考虑一些技术面的东西,有人说锂电设备技术含量低,即便这无法成为壁垒,但是,这个市场也是一个重资产的,而且对相应的规模,产能要求极高的行业,这都代表了新进入者除非有巨大的财力的支持,否者是玩不转的。有些人说锂电设备技术含量不高,也体现在了毛利,净利上。其实锂电设备这两年毛利净利低一个是大家都在极速的扩招,以及厂房等扩,这都会影响到净利润,再加上几乎所有的锂电设备企业都在进行股权激励,也影响了净利,但是我们可以看到,今年开始,净利润已经在逐步回升。

有人说目前的计划到25年的扩产,严重过剩,那我们说说对设备的影响。

1.目前设备端增量市场 储能已经开始显现,增量极大

2.我们全段设备已经在海外崭露头角,中国第一等于世界第一,先导智能已经用事实告诉大家。国内的新能源车渗透率不到25%,全球的渗透率就更加低了。电动化是趋势,无法避免,各国先后出台燃油车禁售时间。中国的设备对比日本和韩国都有又是的,基本上所有的行业,只要中国质量不比别国低,我们总能赢到最后。

3.新的技术也不断在演化,固态,半固态,对于目前的电池碰撞容易自燃,大家都在电池的安全上不断下功夫,技术变革也会有设备的革新

4.一些老旧的设备需要不断的替换。

这都是我们短期看到的明显并且确定性强的变化,未来有没有新的增量,我们不知道,也不需要去猜。再看利元亨,先导的毛利,其实都不低的,所以,技术壁垒有多低,好像也不低,比较是多学科的东西。

说了这么多,总还是要推一点看好的标的,一个是利元亨,利元亨是全段设备了,全段设备在未来急剧竞争力,而且,目前市场价值量较高的也是前中段设备,叠片机等,全段设备在海外竞争力比较强。然后是同类型的先导智能,目前的先导,估值都是偏低的,未来看到最低2000亿没问题。第三是一些跨行业并且取得明显成绩的海目星等,在光伏TOPC已经拿到了超过10亿的订单,目前在验证的也不少,未来TOPC的扩产都是收益的标的,不得不说,海目星的董事长急剧战略眼光,而且也是一个研发基因很好的企业。帝尔虽然也是光伏激光头号玩家,但是他的成长性实在配不上他的估值,对于帝尔,我其实不太看明白,可能是资金炒作的太抄预期了吧,但是一旦不及预期呢?还不如拿一些确定性强的海目星呢。

海目星(SH688559)

利元亨(SH688499)

先导智能(SZ300450)

卫斯理的投资世界:

回复@对面高地有矿: 电池厂扩张那么多,如利元亨的在手订单都到90亿了。

这个专家说的3331本身是行业特性,如果解读为股价下跌的依据也就太情绪了吧。

这个专家大概不是真正的实业家,我做了近10年生意,从来没有看到信誉良好且景气度良好的客户会烂供应商的钱的,除非本身产品有质量问题。

宁王是强势,但不失信,账期长,但不会烂。

![[火箭]](http://js.xueqiu.com/ugc/images/face/emoji_83_rocket.png)

坚定看好23E只有20倍的锂电并横向去光伏铲子股

利元亨(SH688499)海目星(SH688559)先导智能(SZ300450)//@对面高地有矿:回复@卫斯理的投资世界:又没说亏损,盈利性一直很好,做实业的专家,哪会唱多唱空?能买90分的行业,为什么要挑80分的

证券之星财经:

今日利元亨(688499)涨5.10%,收盘报242.33元。

2022年8月25日,东吴证券研究员周尔双,刘晓旭发布了对利元亨的研报《2022年中报点评:业绩符合预期,规模效应下净利率持续提升》,该研报对利元亨给出“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为88.48%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为华西证券的俞能飞。

利元亨(688499)个股概况:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星财经:

9月2日利元亨(688499)涨5.10%,收盘报242.33元,换手率2.42%,成交量0.83万手,成交额1.97亿元。该股为新能源汽车、锂电池概念热股。资金流向数据方面,9月2日主力资金净流入1283.48万元,游资资金净流出1055.88万元,散户资金净流出227.6万元。融资融券方面近5日融资净流出1673.57万,融资余额减少;融券净流出0.57万,融券余额减少。

重仓利元亨的前十大公募基金请见下表:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为296.94。

根据2022半年报公募基金重仓股数据,重仓该股的公募基金共134家,其中持有数量最多的公募基金为富国价值优势混合。富国价值优势混合目前规模为90.03亿元,最新净值3.5449(9月1日),较上一交易日下跌0.64%,近一年下跌9.61%。该公募基金现任基金经理为孙彬。孙彬在任的基金产品包括:富国新活力灵活配置混合A,管理时间为2019年8月28日至今,期间收益率为84.53%;富国新机遇灵活配置混合A,管理时间为2019年8月28日至今,期间收益率为55.32%;富国融享18个月定开混合A,管理时间为2020年5月25日至今,期间收益率为62.32%。

富国价值优势混合的前十大重仓股如下:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星财经:

截至2022年9月1日收盘,利元亨(688499)报收于230.56元,下跌3.13%,换手率1.82%,成交量0.91万手,成交额2.11亿元。

资金流向数据方面,9月1日主力资金净流出985.93万元,游资资金净流入848.66万元,散户资金净流入137.27万元。

近5日资金流向一览见下表:

利元亨融资融券信息显示,融资方面,当日融资买入1574.75万元,融资偿还1045.03万元,融资净买入529.72万元。融券方面,融券卖出1.6万股,融券偿还1.22万股,融券余量7.21万股,融券余额1661.37万元。融资融券余额1.14亿元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为296.94。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688597 SH600323 SZ002761 SH688225 SZ002581 SH600278 SZ200581 SZ300047 SZ301298 SH600820 SH600787 SZ001289 SZ002690 SH603666 SZ002483 SH600268 SZ002877 SZ002446 SH603701 SH603111 SZ002440 SZ002576 SZ003015 SZ300635 SZ300919 SZ300792 SZ300902 SH600115 SZ300911 SZ000677 SH600689 SH600690 SH603232 SZ300286 SZ002076 SH600025 SH600165 SZ300680 SH688371 SZ300428 SZ002899 SH688265 SZ300507 SZ002979 SZ000158 SZ300803 SH600095 SZ002714 SH900915 SZ002611