2022-09-01今日SH688185股票最新净值和交易情况

康希诺(SH688185):

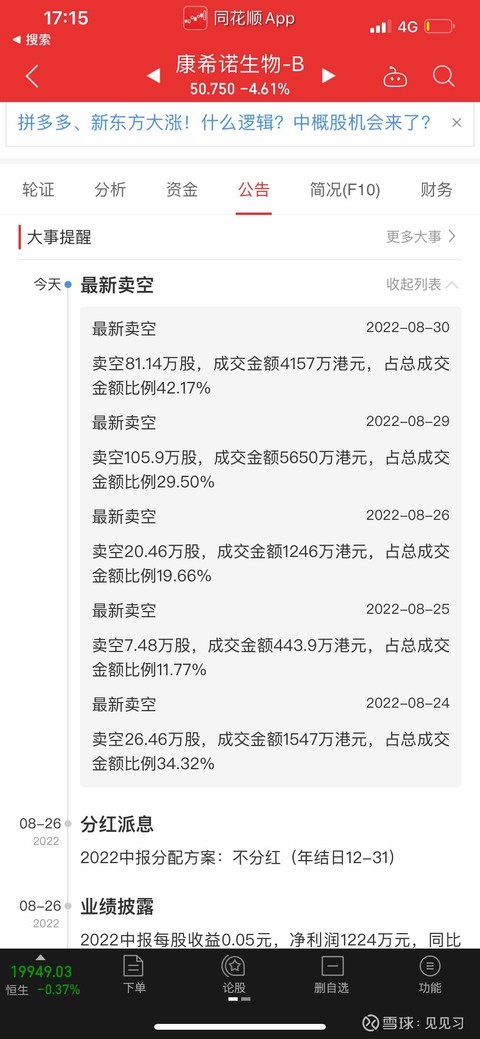

同花顺(300033)数据中心显示,康希诺8月30日获融资买入1023.73万元,占当日买入金额的8.73%,当前融资余额6.66亿元,占流通市值的7.68%,超过历史70%分位水平。 融资走势表 日期融资变动融资余额8月30日-936.07万6.66亿8月29日-258.98万6.... 网页链接

黎塞留之梦:

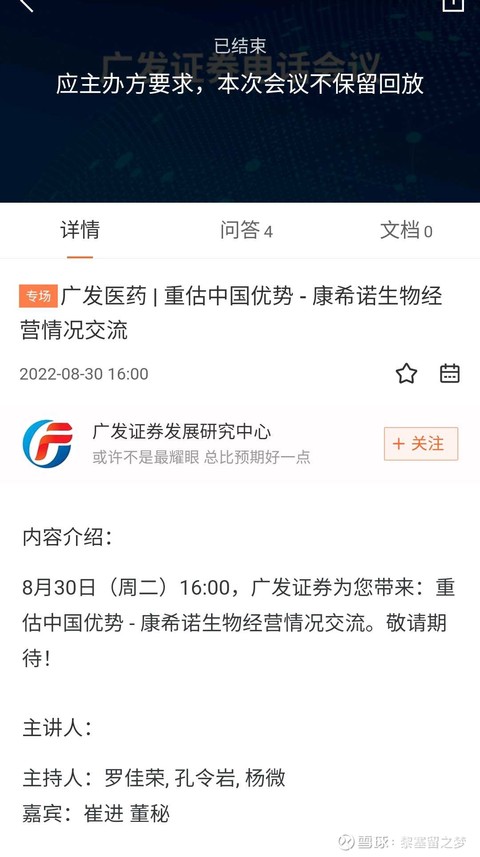

康希诺(SH688185)广发组织的董秘交流会,谁听了?

见见习:

康希诺生物(06185) 康希诺(SH688185) 空头们且空且行吧,这么高的比例真的可持续吗?现在难道不该交易吸入式预期吗?就算吸入式进展低于预期,目前的安全边际仍然很高。吸入式紧急获批了,后面就是等着合适机会公布了。目前疫情各地四起,除了核酸、隔离等防控措施,当局会越来越认识到吸入式依旧是不可或缺的措施。

解放的Mogwai:

康希诺(SH688185)目前疫苗的开发会使用一系列不同的技术平台,如mRNA、病毒载体等。未来,制药公司可能会利用这些新的能力开发新冠以外的疫苗和药物。此外,新疫苗平台可能还会在传染病以外的领域发挥作用!

从简单的灭活或减毒苗到基因工程重组产品,更高水平的培养基、更少的引起毒副作用的物质残留、更高水平的佐剂等技术进步,会使得国产疫苗的竞争力不断提升,有望缩小国产疫苗和国际疫苗的技术差距。

整体而言,新冠疫情暴发后,中国的康希诺生物(06185) 在疫苗行业已有不少增色。比亚迪(SZ002594)

一个淡漠的猴:

康希诺(SH688185) 估计大家还在中报公布后大幅下跌的价格波动中心烦意乱,还没有人对中报披露信息有什么疑问,个人抛出来一个大家探讨探讨:

研发费用项目下的吸入式疫苗费用可以理解,毕竟上半年还在临床试验中,可是肌肉注射Ad5-nCoV疫苗呢?这个费用也不是小数目?

看了一下公司公众号的半年报图文总结,结尾看到后就让我感觉有些和半年报公告不一样的地方:

这是非常明确地指明继续用腺病毒载体路线推进Omicron株新冠疫苗和双价新冠疫苗研发啊?

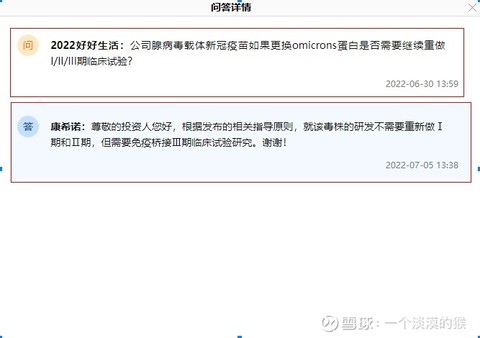

抱着疑问,个人翻阅了一下前期公司已有的董秘回复问答:

看到有这两条问答,按照这个意思,个人理解:

1,腺病毒载体疫苗,原理本身就和mRNA一样,只不过运载工具是经过基因修饰的不致病腺病毒,所以快速更换Omicron株抗原后,就可以快速免疫桥接试验Ⅲ期临床试验完成后推出。

2,肌肉注射、雾化吸入式二价重组腺病毒载体疫苗已经在海外展开?

3,目前而言,公司对腺病毒载体平台技术继续应用于新冠看起来有充足的信心,否则不可能有这些后续的推进,是吧?

4,对于新冠疫苗后期的需求,显然公司有自己的判断,而不是跟随舆论的各种腔调;远不是到仅仅推出原始株雾化吸入疫苗这一步就停止了……

康希诺(SH688185):

来源:财经大健康 不再赚大钱的新冠疫苗,是一个推动中国疫苗产业迭代的契机 文/ 赵天宇 “创新新冠疫苗在今时今日,像是一个最敏感的风向标,它集中反映了产业上创新与传统的矛盾。”2022年8月30日上午交易时段... 网页链接

观点包不同:

昙花一现。

1

疫苗巨头,净利同比下降98%

一份财报将疫苗大户拉进了深渊。

两天前,上市公司康希诺发布了2022半年报,带来的数据让人吓一跳。

先是营收,财报显示,公司上半年实现营收6.3亿元——

同比减少69.45%。

做着“印钞机”一样的生意,营收怎么下滑这么多?先别急着发问,更惊悚的数据还在后头。上半年,康希诺的净利润是1604万元——

同比下跌98.29%。

▲图源东方财富

这是啥概念?好比原来能赚100块,现在变成了2块不到。

别看它赚的不多,花的可不少。财报显示,上半年康希诺的经营性现金流量净额为-12.14亿元,较去年同期——

减少257.9%。

这些钱,主要花在了疫苗产品推广、支付各项运营费用及人员费用,偿还借款支付的现金等方面。值得一提的是,截至上半年,康希诺账面货币资金有37.58亿元,交易性金融资产32.46亿元,手上现金倒是不少。

交出这样一份成绩单,资本市场肯定是不满意的。财报发布次日,康希诺在A股和港股市场的股价双双下滑。截至收盘,康希诺——

A股跌了15.08%,港股跌了13.5%。

遥想2019年3月,康希诺在港股上市,次年8月在科创板上市,成为首只A+H疫苗股,还一度被称为“新冠疫苗第一股”。

但时过境迁,当年的光芒几乎消失殆尽。Wind数据显示,今年以来,A股康希诺与港股康希诺的股价已分别跌去48%与65%。如果把时间再拉长一点,相比于上市以来的股价最高点——

跌幅已超80%。

面对这场“山崩”,机构及时撤退了。根据每日经济新闻的梳理,去年年底,十大流通股东合计持有康希诺1967.39万股,占流通A股比例29.44%。而到了今年6月末,十大流通股东合计持有其1385.45万股,占流通A股比例只有20.74%。

留下2.4万散户哭晕在厕所,有人算过,如果按照蒸发的市值来看,康希诺2.4万股东——

户均浮亏约143万元。

“新冠疫苗第一股”,何以至此?

2

大跌背后

这个问题的答案,康希诺在半年报中其实已经说了——

全球新冠疫苗接种率增长放缓,疫苗需求减少及产品价格调整。

翻译过来就是,康希诺的疫苗卖不动了。

资料显示,康希诺成立于2009年1月,是国内最早开始研发新冠疫苗的公司之一。说起来,康希诺正是新冠疫苗的直接受益者。

2016-2020年,康希诺的归母净利润、扣非净利润曾连续亏损五年,累计亏损金额分别为8.06亿元和9.87亿元。

但2021年,康希诺破天荒实现了43亿元的营业收入,同比增长——

17174%。

归母净利润也达到19.14亿元,同比增长582.65%。

▲图源东方财富

之所以能干一年顶五年,康希诺依仗的,正是新冠疫苗。

换句话说,仅2021一年的归母净利润,就覆盖了过去五年的累计亏损。

2021年是康希诺的关键转折点。这一年,康希诺旗下的新冠疫苗成功上市销售,这是我国首个被批准上市的腺病毒载体新冠疫苗,同时该疫苗还获得了墨西哥、巴基斯坦等多个国的紧急使用授权。

资料显示,光它家的“克威莎”一个产品,就在2021年创造了近70%的收入,借用健识局的话来说——

康希诺2021年以来的收入,基本可以视为新冠疫苗“克威莎”的成绩单。

业绩大翻身之后,康希诺加强了研发和营销投入,攒着劲准备大干一场。

财报显示,康希诺计划投入超过14亿元研发生产新冠疫苗。在今年上半年,光Ad5-nCoV新冠疫苗项目就投入了1.59亿元,总的算下来,上半年康希诺用于研发新冠疫苗的费用约为2.5亿元。要知道,上半年康希诺研发费用总共也才3.24亿元,也就是说,新冠疫苗就占了——

77%。

而根据财报的解释,研发费用的增加,正是康希诺由盈转亏的直接原因。

一边是砸了重金做研发,另一边疫苗却卖不动了。财报显示,康希诺上半年存货跌价损失发生额9661.7万元,较上年同期32.3万元的发生额同比增加——

298倍。

如果说短期的因素还能克服,那整个行业逻辑的变化,只能让人感到无力。

3

疫苗的暴富神话,熄火了

业绩遭遇滑铁卢的,不只有康希诺。

在此之前,康泰生物公布的半年报也显示,报告期内实现净利润1.21亿元,同比减少了64.19%。还有智飞生物,上半年净利润37.29亿元,同比下降32.08%。

不止是中国企业,从国际上来看,同样如此。与辉瑞合作开发新冠疫苗的BioNTech发布的业绩显示,其2022年第二季度营收为32亿欧元,与去年同期相比下降了40%。美国疫苗厂商Novavax也宣布今年收入预期将会减半。

你很难想象,这是一个曾被称为“印钞机”一样的行业。

拿我们更熟悉的科兴生物来说,根据财务报告,2021年——

它实现了194亿美元(1280亿元)的营收,增长了37倍;实现了145亿美元(956亿元)净利润,增长了78倍。

这是什么概念?一年赚956亿元,平均每天赚2.6亿元。这个赚钱能力,已经超过了同期的中石油和中石化——

国内房地产行业前十名,加起来的利润都没它高。

更夸张的是,这样算下来,科兴生物去年的净利率(净利润/营收)达到75%。要知道,目前全球市值最高的企业苹果,去年的净利率不到30%,哪怕是“A股之王”贵州茅台,净利率也只有50%左右。

换句话说,科兴生物的净利率,是茅台的1.5倍,是苹果的近3倍。

2015年—2019年,科兴生物的净利润加起来才1.36亿美元。也就是说——

科兴生物2021年一年的净利润,是这五年利润总和的106倍。

这样一个暴利行业突然熄火,最根本的原因是,疫情进入第三个年头,绝大多数人都已经打了疫苗。牛津大学Our World in Data统计显示,截至今年8月11日,全球累计报告接种新冠病毒疫苗已经达到124.4亿剂次,接种率67.4%。

在中国,根据国家卫健委的数据,截至今年8月14日,我国累计报告接种新冠病毒疫苗约34.2亿剂次,累计报告新冠疫苗第一剂次接种覆盖率为92.1%,全程接种率为89.7%,加强免疫接种率为71.7%。

到2023年以后,疫苗的需求就可能会出现大幅下降。

有国际机构预测,

同样,根据海关统计数据,2022年前6个月,中国人用疫苗的出口总额只有51.8亿元人民币,跌幅高达95%。

疫苗过剩的背景下,暴富神话,将很难重现。

说实话,疫情以来,我们见过太多暴富的神话,除了疫苗,还有口罩与核酸检测。

从经济学的视角来看,一旦供需关系发生逆转,这些神话都将回归现实。

口罩价格的暴跌、疫苗需求的饱和、核酸检测的降价,内在逻辑都是如此。

在我看来,新冠疫情终将结束,一切“疫情财”都不可持续。对这些医药企业来说,如何能在短暂红利过后活得更久,更有竞争力,是它们必须思考的问题。

否则,靠运气赚来的钱,迟早会凭实力亏掉。

黑马狙击007:

沃森生物(SZ300142)要我说,大A”康“开头的公司都绕着点,不是好鸟的概率很大,各位可以回忆一下;很多朋友诟病春哥人品,看和谁比了,春哥与各种”康“字头公司老板比,完胜!

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

管球他和谁签约,我是不会买。

黑马狙击007:

沃森生物(SZ300142)康美、康得新、康泰生物、康泰医学、康弘药业、康华生物、康希诺,康达尔(旧名字).......。今夜口诛”康“字头,不知道全了没有,欢迎补充。

招财小黄鸭:

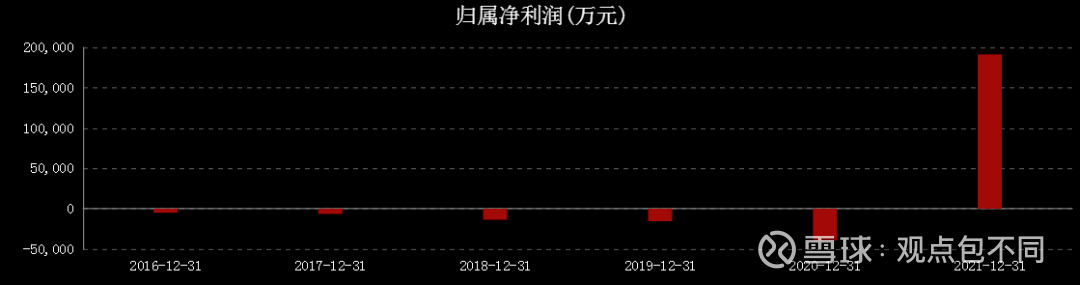

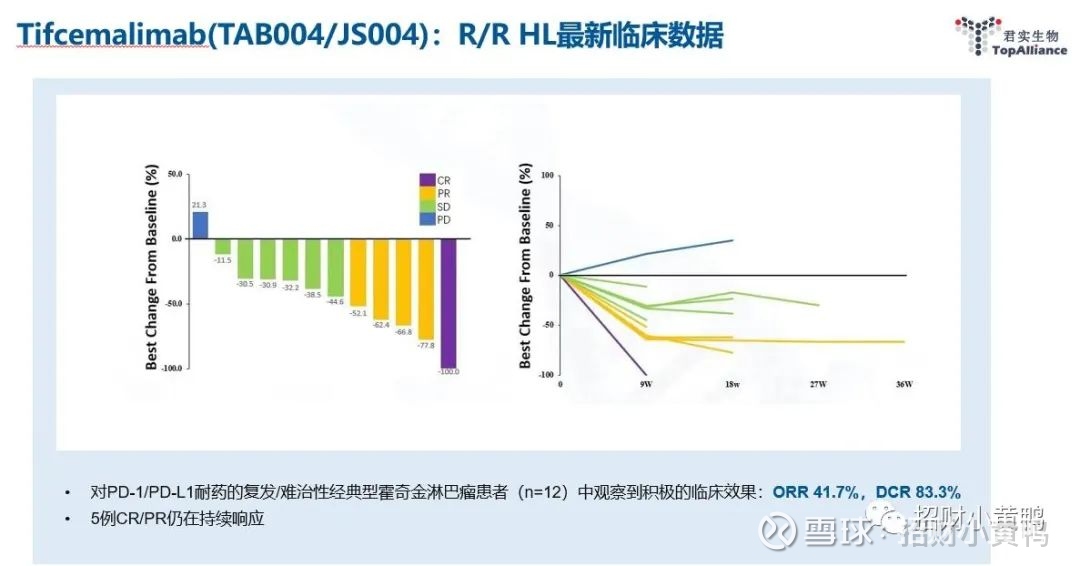

8月30日,君实生物发布中报,2022上半年实现营业总收入9.46亿元,同比下降55.26%;归属母公司股东净利润-9.12亿元,上年同期净利润为934.7万元;基本每股收益为-1元。

业绩中规中矩,没有了中和抗体的分成。主要产品 pd1 去年销售4个亿,今年上半年3个亿,同比大增。

君实生物pd1营收要追上友商,还是要等大适应,特别实围手术期的辅助与新辅助。

看下图,就可知道君实的销售过去有多窘迫,未来是多么值得期待。

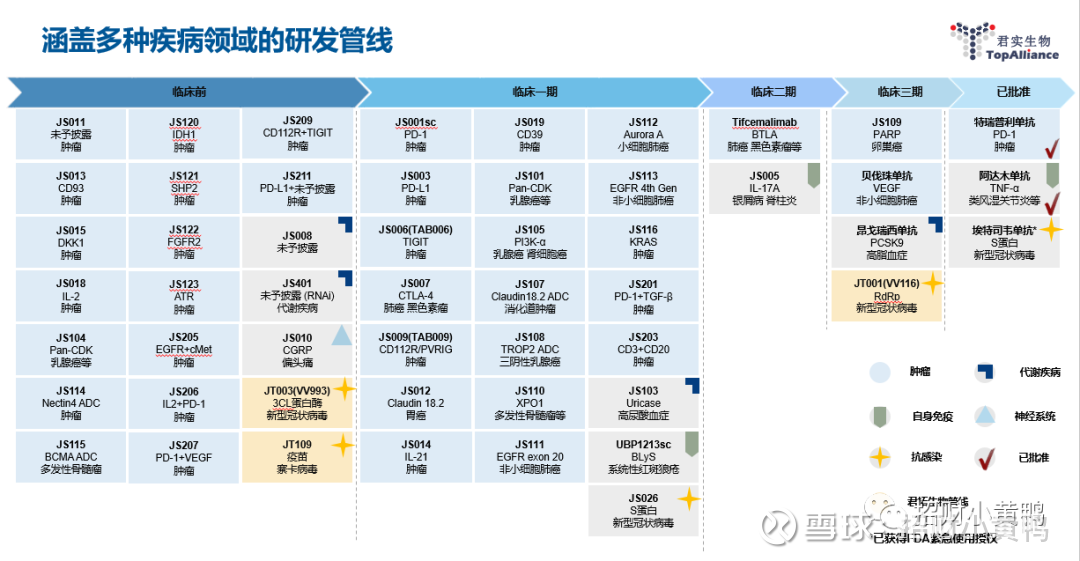

下面简单说说君实研发管线。

处于商业化 阶段的在研产品共 3 项(特瑞普利单抗、埃特司韦单抗以及阿达木单抗),近 30 项在研产品处于 临床试验阶段(其中昂戈瑞西单抗、VV116、贝伐珠单抗以及 PARP 抑制剂处于 III 期关键注册临 床试验阶段),超过 20 项在研产品处在临床前开发阶段。

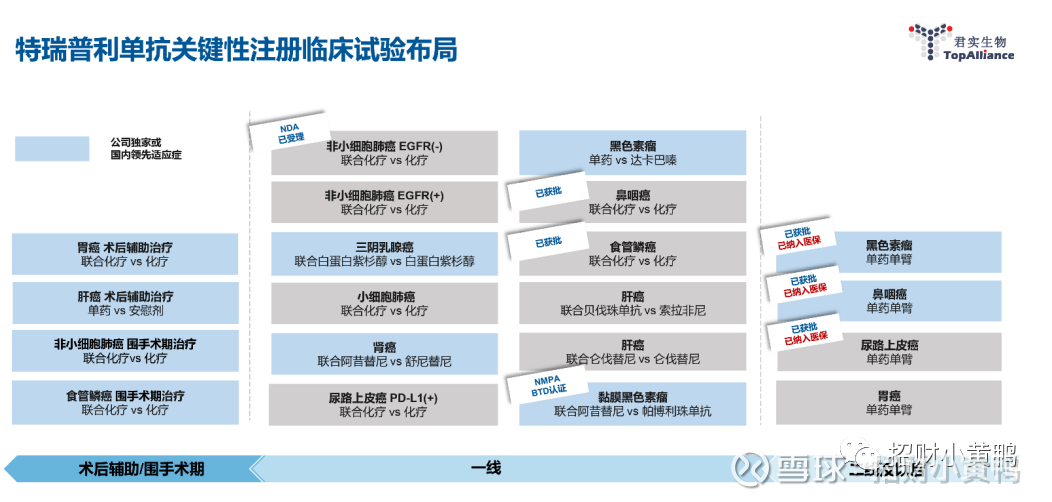

君实在肺癌、肝癌、 胃癌和食管癌等适应症上积极布局了围手术期治疗/术后辅助治疗。这是国内领先的。也是未来营收的增长点。

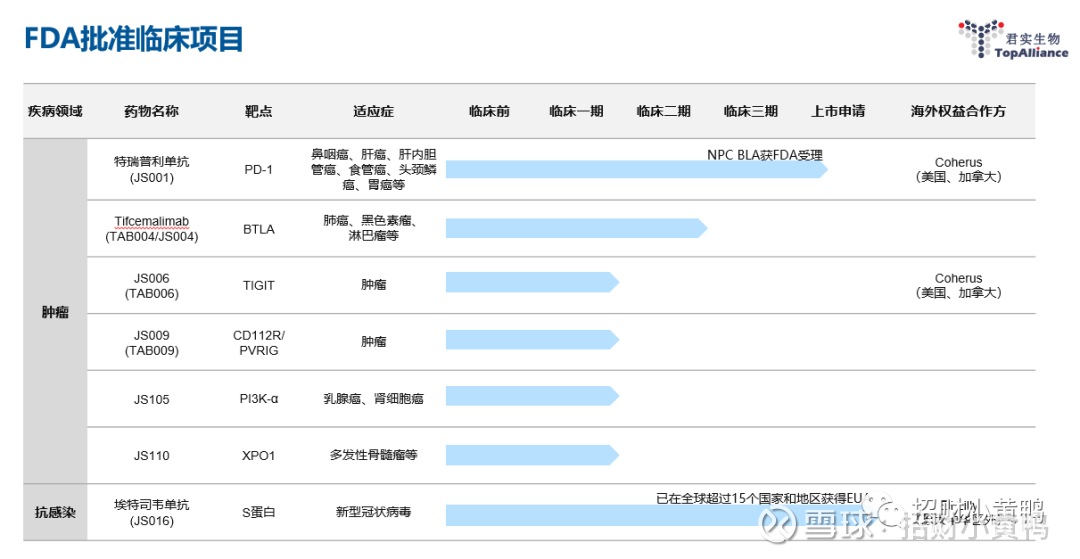

君实生物的研发管线共有7款创新药物获准在美国开展临床试验。

JS004 Btla单抗在中美开展2期临床,在pd1耐药后显示不俗的潜力。

JS401 siRNA 近期提交PreIND

VV 116 新冠口服药等待结果

公司合作开发的口服核苷类抗 SARS-CoV-2 药物 VV116 已完成一项对比奈玛 特韦片/利托那韦片(即 PAXLOVID)用于轻中度 COVID-19 早期治疗的 III 期注册临床研究,该研究达到方案预设的主要终点和次要有效性终点,持续为全球抗疫贡献中国力量。

君实生物-U(SH688180)恒瑞医药(SH600276)复星医药(SH600196)

价值下的成长:

未来可以预期,但现实还很残酷,明天低开之后看是演绎康希诺还是虚惊一场吧。但明天大概率会有阶段天量吧

和讯财经:

8月30日,疫苗巨头业绩下滑近99%登上热搜,到底发生了什么?

8月28日晚间,康希诺发布半年报,上半年实现营业收入6.3亿元,同比下降69.45%;归母净利润1223.8万元,同比下降98.69%;扣非净利润亏损5676.9万元,由盈转亏。

公告称,业绩下滑主要系报告期内全球新冠疫苗接种率增长放缓,疫苗需求减少,疫苗产品价格调整及存在减值迹象的新冠疫苗相关存货计提跌价所致。

目前康希诺在包括中国和墨西哥在内的国家销售单剂接种的腺病毒载体新冠疫苗,公司还在寻求吸入式疫苗的批准。此外,康希诺开发的新冠mRNA疫苗正在国内进入二期临床试验。

值得注意的是,康希诺的半年报中还对新冠疫情相关风险做了提示,存在新冠疫情突然结束,新冠疫苗相关产品无法继续商业化销售的风险。目前尚无法准确预计世界范围内新冠疫情的发展趋势和各个国家抵御新冠病毒肺炎工作的最终成效,存在新冠肺炎疫情发生不可预测的变化致使产品无法继续商业化的风险。

实际上,康希诺的业绩下滑并不偶然。截至8月27日,牛津大学Our World in Data统计全球累计报告接种新冠病毒疫苗接种率达67.64%。根据今年7月公开信息,我国新冠疫苗全程接种率已达近九成。据Airfinity Ltd.公司的预测数据显示,2022年全球疫苗的产量可能超过90亿剂,但到2023年及以后,疫苗需求可能会下降到每年约22亿至44亿剂。因新冠疫苗相关产品销量下降,智飞生物(300122)上半年净利润也同比下降32%。

随着业绩的下降,康希诺的和讯SGI指数评分也在持续下降,2022年一季度降至75,2022年二季度更是降至66。

盈利能力方面,康希诺2022年上半年加权净资产收益率为0.15%,同比减少14.17个百分点。毛利率也出现下滑趋势,2022年上半年为65.54%,去年同期为69.68%,而此前康希诺的毛利率曾一度超90%。净利率2022年上半年为2.55%,较去年同期的45.46%大幅下滑。

现金流方面,康希诺持续吃紧。此前,2021年康希诺因新冠疫情所产生了丰富的现金流,2022年上半年又因营业收入减少,经营活动产生的现金流再度为负,为-12.14亿元,同比减少257.90%,占营业收入比重为-192.69%。

应收账款方面,康希诺大幅增长。2022年上半年为3.16亿元,占总资产比例为2.63%。而上年同期为1.58亿元,占总资产比例为1.33%,同比增加了99.98%,而主要原因为国内应收账款回款期延长所致。应收账款天数2022年上半年为67.70天,此前一季度为45.82天。

研发方面,康希诺有所减少,2022年上半年为3.24亿元,占营业收入比重为51.80%,同比减少41.23%。对于研发费用的降低,康希诺表示,主要系重组新型冠状病毒疫苗(5 型腺病毒载体)于2021年实现商业化;且在研产品的研发进展、研发阶段不同所致。目前,康希诺产品管线包括针对预防埃博拉病毒病、脑膜炎、

新冠肺炎、肺炎、百白破、结核病、带状疱疹等12个适应症的17种创新疫苗产品。

由于业绩下滑,康希诺股价也出现大幅下跌,8月29日跌15.08%报130.60元/股,8月30日跌1.45%报128.70元/股。而一年前,康希诺的股价还曾超700元,巅峰股价达797.20元/股,目前跌幅已达83.86%。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】

般若波罗蜜多鑫金:

道通科技(SH688208)

康希诺(SH688185)

中环海陆(SZ301040)

@航天发展

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

是什么样的猿粪,让我同时遇见了你们?难道是真爱?怪我太博爱?

就是爱梭哈:

康希诺(SH688185) 一暴跌什么妖魔鬼怪都现形了。

仗剑天涯客:

康希诺(SH688185) 之前说H股回购迟迟不动作,说H股弄可转债也迟迟不出方案,说吸入式疫苗申请紧急使用的一年半了屁都没有!没有一句话靠谱的渣渣垃圾公司!康希诺生物(06185)

仗剑天涯客:

康希诺生物(HK|06185) 做疫苗居然不如做核酸试剂的,可笑可笑!康希诺(SH688185)

不入急门:

康希诺(SH688185)胖子,啥叫指日可待?(画饼)?柏子,啥叫全球叙事?(吹国际牛逼)?三季报前不再发帖!

自由的道路:

康泰生物(SZ300601) 参考沃森生物,落地最少要一年半左右,!智飞生物,康希诺——!

开护万伊点伊全拥:

康希诺(SH688185)半年报披露在报告期内,公司实现营业收入人民币约6.3亿元,比上年同期减少69.45%;实现归属于母公司股东的净利润为人民币1223.8万元,比上年同期减少98.69%。利润下滑是是导致最近股价跳空下跌的重要原因,现在全球新冠疫苗接种率增长放缓,对疫苗需求减少,个人认为在疫情影响下,疫苗的需求量和价格会日趋下降,应对疫情大家更需要的是可以有效对抗毒株的特效药。而且当前股价已经明显破位,短期不太具有操作空间,以上观点仅供参考,不构成投资建议

笨笨的大熊:

康泰生物(SZ300601) 8月30日,深圳康泰生物制品股份有限公司全资子公司北京民海生物与菲律宾合作方举行签约仪式,双方就共同推动康泰生物13价及23价肺炎疫苗在菲律宾的注册申报、推广、分销、营销和销售事宜达成合作。

这标志着由康泰生物全资子公司北京民海生物自主研发生产的13价肺炎疫苗将首次进入东南亚市场,这也是企业国际化战略取得的又一个重要里程碑。康希诺(SH688185) 沃森生物(SZ300142)

市值观察:

作者:AWM,编辑:小市妹

8月28日晚,康希诺公布2022年中报显示,今年上半年康希诺营收、净利双双大降,其中,营收为6.3亿元,同比下降69.45%;净利润为1223.8万元,同比下降98.69%。

受该消息的影响,投资者用脚投票,8月29日,康希诺开盘股价大跌,截至当日收盘,报收130.6元/股,下跌15.08%,股价创年内新低,市值为323.2亿元。8月30日,公司股价继续下探。

针对上半年业绩大幅下降,康希诺表示,主要系全球新冠疫苗接种率增长放缓,疫苗需求减少。

这一说法是有迹可循的。据Airfinity Ltd.公司此前的预测数据显示,2022年全球疫苗的产量可能超过90亿剂,但到2023年及以后,疫苗需求可能会下降到每年约22亿至44亿剂,需求量将呈现断崖式下跌。

不止康希诺,二季度疫苗需求量大减导致国内外多家企业业绩下滑或考虑转型。如,德国BioNTech公司第二季度收入和净利润下降约40%;阿斯利康CEO曾表示,可能不会继续从事疫苗业务;康泰生物中报预计公司上半年净利润同比下降70.29%-61.37%;中国生物制药公司发布中报显示,公司归母净利润下降77.3%,净利润下滑主要受中国生物制药持有15.03%股权的新冠疫苗生产商科兴中维。

可见,新冠疫苗需求下降带来的冲击不小。但在如此悲观的市场环境下,康希诺尚有三项新冠在研项目上半年投入金额之和占公司总投入金额的76.8%。若是如机构预测,疫苗需求量腰斩式下滑,康希诺或面临较大的成本压力。

基本面遭受质疑后,康希诺二级市场上表现也不佳,股价屡创新低,机构纷纷出逃。数据显示,截至今年6月末,共有29家机构持仓康希诺,占流通A股的18.99%,远低于去年年底的168家机构持仓流通A股的35.61%。另截至今年二季度末,有四只基金合计对康希诺减持近57万股,约1亿元(按其二季度均价180元/股)。

康希诺成立于2009年,在新冠疫苗之前,其曾因国家食品药品监督管理总局批准康希诺的重组埃博拉病毒疫苗新药注册申请而名声大噪。在资本推动下,康希诺于2019年3月、2020年8月分别在港股、科创板上市。受益于新冠疫苗的销售,康希诺2021年扭亏为盈,净利润大涨5.83倍,股价一度涨近800元/股,市值逼近2000亿元。

不过,值得注意的是,尽管康希诺业绩大涨,但营收结构较为单一,大部分来自新冠疫苗的销售。这主要由于康希诺目前旗下上市的产品太少,业绩贡献屈指可数。

公开资料显示,除新冠疫苗,康希诺目前已经商业化且被市场认为能够带来新的营收来源的只有两款疫苗产品获批上市,分别是2021年6月获批上市的MCV2、2021年12月底获批上市的MCV4,多数疫苗处于临床试验或临床前研究。但以上两款疫苗上市时间较短,能为康希诺的营收贡献较低。

由于疫苗产品单一,康希诺短期业绩依然受制于新冠疫苗的销售,叠加疫苗供应商增加市场竞争加剧,基本面想有实质性改善,需要寻找新的业绩增长点。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——@今日话题 康希诺(SH688185)康泰生物(SZ300601)

@粽哥2025 @先知堂 @陈达美股投资 @空杯A梦 @阿企 @厚恩投资张延昆 @weald @湘西往事 @canco @blues_one@海卓大师兄 @王海天-中概互联网 @江涛 @董翔 @密西西笔盒 @扎克英雄@行中衡 @持有封基

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600018 SZ200530 SZ002318 SZ002489 SZ300925 SZ002248 SZ002320 SH603722 SZ002587 SZ000981 SH600834 SH603220 SZ000410 SZ001208 SH603117 SZ200028 SZ002135 SH600996 SZ300887 SZ300898 SZ002859 SZ002420 SZ000520 SZ002040 SZ300004 SH603383 SZ002465 SZ000153 SH603200 SH603878 SH603511 SH688301 SZ002639 SH600815 SZ301211 SH600028 SH603950 SZ002149 SH603982 SH601019 SH600305 SZ000428 SH603822 SZ000415 SH603629 SZ300518 SZ000532 SZ002863 SH603648 SH600157