2022-09-10今日SH601658股票最新净值和交易情况

落难记:

国有大型银行:工商银行,建设银行,农业银行,中国银行,邮储银行和交通银行,股息率都超过了5%,平均股息率接近7%,如果没记错的话,2013年下半年到2014年三季度股息率曾经超过7%,那个时候正是牛市底部区域,时隔十年,历史可能又一次重演相似过程,并且盈利能力出现了拐点,净利率从2016年一直下滑到2020年。

阿白m5a:

邮储银行(SH601658)今天上涨的质量很高啊,上涨超过指数的基本都是好股票,这是外资买的么,感觉不像内资手法

yuanfuxiansheng:

回复@瑞京山人: 邮储银行(SH601658) 存、贷双弱,从行业重要性来说,确实排后,从资产规模讲,也算国有大行。//@瑞京山人:回复@锅蒸之鱼:邮政这么菜?

自律的薯片:

【港股银行股拉升】港股银行股拉升,渣打集团涨近5%,招商银行涨超4%,邮储银行涨超3%,民生银行涨近3%。

终于在快报中看到民生银行的身影了万科A(SZ000002)民生银行(SH600016)招商银行(SH600036)

7X24快讯:

【港股银行股拉升】港股银行股拉升,渣打集团涨近5%,招商银行涨超4%,邮储银行涨超3%,民生银行涨近3%。

微尘之影:

谢谢分享。个人形成了一个惯性,就是认为银行股是一个防御的板块,所以更注重高分红和低估值的结合,以大银行为主。追求高成长的话,更多地考虑其他的版块。交通银行(SH601328) 农业银行(SH601288) 邮储银行(SH601658)

心鸣财经:

首先我们要明确,股市是对经济的预先反应。而上证指数跟地产指数强相关,谁也不能否定房地产是经济第一支柱,也没有哪个产业能完全取代房地产的地位,一个房地产周期的循环就是这样,20年的循环,15年上升,5年下降,不以人的意志为转移。

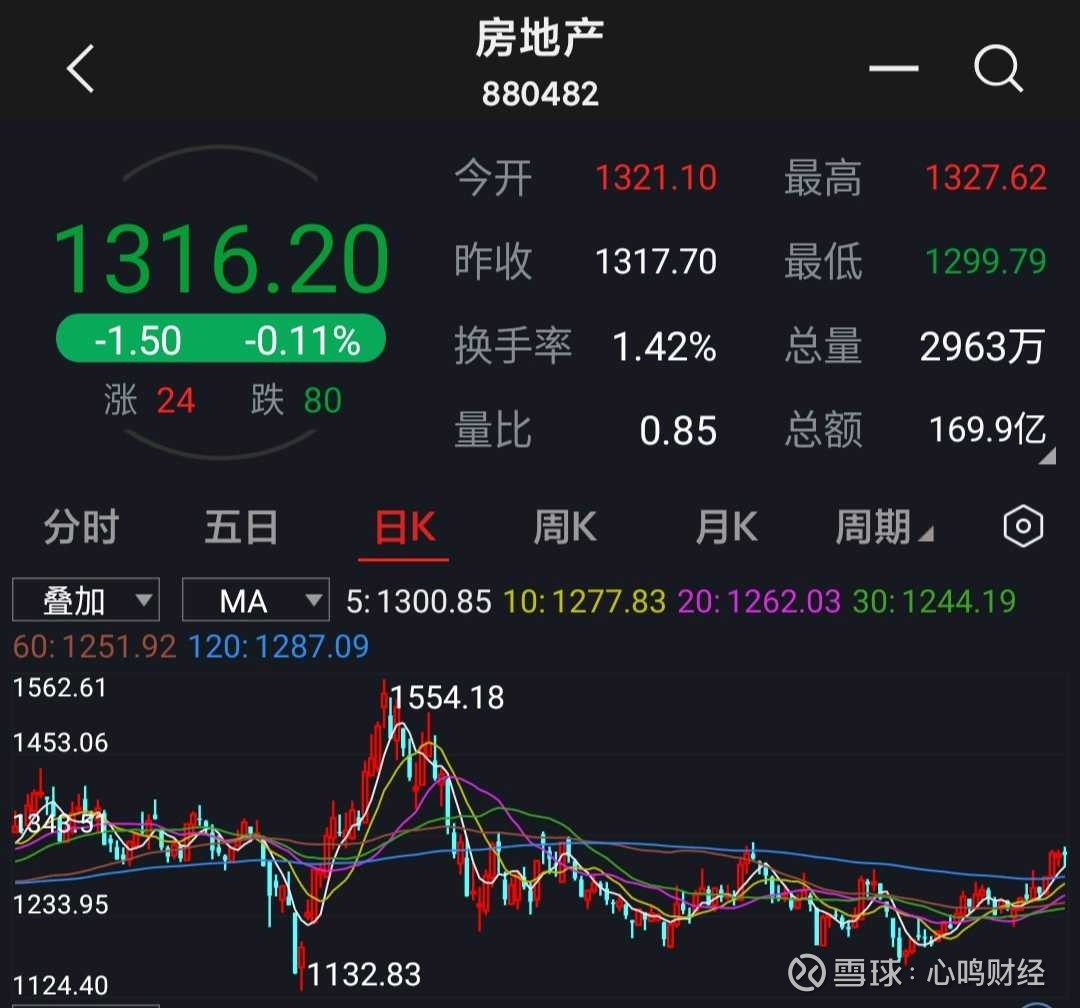

房地产板指(图二)解读:

刨除2015年杠杆牛,房地产板块实际于2018年1月份见顶,房地产下行周期始于2018年,最具代表性的万科A,得益于其一线城市的布局、物业口碑获得的积累,延缓进入到衰退期即便如此,股价也没能超越18年1月高点(图一)。

图一

过去多次房地产下行阶段,都是政策先见底,地产股后见底,楼市最后见底。

那么当下,房地产政策底见到没?如果没有,为什么会再降5年期LPR,各地陆续出台各种购房政策,以及推动“保交楼”呢。

再看地产股

(图三),板块图中5支地产股中(图四)

种种迹象表明5年地产下行周期以经结束了,地产贷款结构占比较大的银行也进入到了磨底阶段。只是大家没看到楼市见底而忧心忡忡罢了,投资者对房地产行业,对市场过于悲观,以至于不相信银行的风控,不相信银行的报表。

房地产才是制约本轮经济复苏的关键。

这完全是一场由资金驱动的庞氏骗局,宁王比后的主力提现买月饼,3天小假期先跑为敬,更何况十一小长假,恐怕主力在赛道股是用杠杆玩的云梯纵

另一方面,由于赛道股有利好支持,高估的不断上涨与低估的持续下跌,使得投资者产生“新能源”要取代房地产,而蓝筹股简直就是价值毁灭的谬论。资本市场从来就没有新鲜事,。

图二

图三

图四

而问题来啦,地产集中度提高国有银行地产的贷款上限,让国有银行承担下行期的风险,到房地产上行呢?

邮储银行(SH601658) 江苏银行(SH600919) 格力电器(SZ000651)

心鸣财经:

邮储银行(SH601658) 扛最重的担子,挨最痛的打。

储蓄代理费不是魔鬼,而是乡村振兴,共同富裕的桥梁。

政银协作,扎根乡野,守住老百姓的钱袋子,保障14亿人的口粮,支持绿色可持续发展,守正出奇,行稳致远。

江苏银行(SH600919) 比亚迪(SZ002594)

查看图片

面包财经:

编者按:

监管部门要求商业银行履行社会责任、金融支持实体经济尤其是降低小微企业融资成本,反对金融机构“脱实向虚”、唯利是图。

2022年中报数据显示,截至2022年末,国有六大行的普惠型小微企业贷款较上年末均有增长,利率均有下降。六大行平均利率从上年的4.25%下降到4.09%。

数据对比显示,邮储银行2021年和2022年上半年小微企业贷款平均利率持续位居国有六大银行首位,且显著高于其他5家银行。

六大行小微企业利率排名:邮储最高

财报显示,2022上半年,邮储银行新发放的普惠型小微企业贷款平均利率为4.92%,尽管较上年下降0.27个百分点,但仍排在六大行首位,比六大行平均值高出0.83个百分点。

与普惠型小微企业贷款平均利率最低的交通银行相比,邮储银行较其高出1.08个百分点;较排在第二位的建设银行相比也高出0.84个百分点。

从历史来看,2021年邮储银行的普惠型小微企业贷款平均利率高达5.19%,是当年唯一一家贷款利率超过5%的大型国有商业银行。

普惠型小微企业贷款余额:建行最高,邮储增速最慢

从普惠型小微企业贷款规模来看,截至2022年6月末,建设银行的规模最大,超过2万亿元,达21400亿元;其次是农业银行、工商银行、中国银行和邮储银行,普惠型小微企业贷款余额分别为16973.05亿元、14001.09亿元、11050亿元和10929.05亿元。交通银行的贷款规模相对偏低,仅有4038.93亿元。

从增幅来看,2022上半年,农业银行、工商银行、中国银行的增幅较快,普惠型小微企业贷款较上年末增长均超25%。邮储银行增速垫底六大行,较上年末相比普惠型小微企业贷款增长仅13.77%。

邮储银行2021年的贷款增速也是最低。数据显示2021年,六大行中仅邮储银行的普惠型小微企业贷款增速低于20%,为19.89%;其他银行披露的贷款增速均在30%以上,工行和中行甚至超过50%。

除了利率之外,企业申请贷款往往会涉及到一定的收费项目。商业银行针对小微企业的乱收费问题是监管部门重点关注的事项。

2022年7月27日,银保监会部署开展涉企违规收费专项整治行动,在银行领域的专项整治行动聚焦“减轻企业负担”。在记者问答中,银保监会表示已对部分典型问题,例如“超出服务价格公示标准收费、只收费不服务或少服务、利用优势地位转嫁应由银行承担的费用”等问题进行了通报。

银保监会官网的通报显示,2022年3月,银保监会消保局曾经发布《关于信贷融资相关费用问题典型案例的通报》,通报了多家银行违规收费相关问题。其中包括了“邮储银行利用市场优势地位转嫁评估费”相关案例的通报。

通报显示,银保监会检查发现,2019年,邮储银行淮北市分行办理抵押贷款1923笔、6.32亿元。经查,1612笔、4.17亿元贷款业务在提交申请前完成抵押评估,由借款人自行承担抵押评估费,前置评估比例高达84%。83笔、2419万元贷款业务在申请当日或之后完成抵押评估,根据该分行提供的《小企业最高额抵押合同》《个人购房购车借款及担保合同》格式条款约定,由借款人承担抵押评估费。相关行为不符合《关于规范与银行信贷业务相关的房地产抵押估价管理有关问题的通知》《关于整治银行业金融机构不规范经营的通知》的规定。

财报数据显示,2022年上半年,邮储银行实现营收1734.61亿元,同比增长10.03%;实现归母净利润471.14亿元,同比增长14.96%。经营业绩优良。

但是,国有大型商业银行利润增长不能以牺牲小微企业和实体经济为代价,更不应该违规收费。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

@今日话题

锈铁点金:

邮储银行在2020年一年中增持了两次,在2022年又增持一次,

民生银行在2019年新希望大量买入,2021年管理层先后在H股和A股,大量增持。

足可见银行及其低估,银行自家人都看不惯了抱团股的炒作和打压。

猛兽独行,牛羊成群。

做一只特立独行的猛兽,不做任人宰杀的牛羊。以上观点,仅供参考。贵州茅台(SH600519)片仔癀(SH600436)邮储银行(SH601658)查看图片

liulichi:

邮储银行(SH601658) 我还在等加仓,怎么就涨了

外卖小哥的投资10年:

今天补仓

邮储银行了

没别的安排放那

当一个稳定长期债劵

-慢跑者:

《巴菲特致股东信》读书笔记之1967年

至1967年初,巴菲特管理的合伙人总资产为68,108,088美元,1967年的整体收益为35.9%,而同期道琼斯指数为19.0%,又是大丰收的一年。至1966年底时,巴菲特的合伙人基金的年化复合收益就已经达到了29.6%,再加上今年,复合收益已经超过30%,连续十一年复合收益超过30%,这是一个非常了不起的收益!

在上半年的信中,巴菲特提到了伯克希尔哈撒韦,他说伯克希尔哈撒韦在纺织业遭受实在的困境,但他还不承认伯克希尔哈撒韦的根本价值将会遭到损失,因为在巴菲特账目上还记录着伯克希尔哈撒韦的大量厂房及设备,这些厂房及设备是具有价值的。但后来的事实证明,伯克希尔哈撒韦的厂房停业无法转动,设备却年年在计提折旧,价值越来越少。按巴菲特当时的理念,厂房及设备属于固定资产,无论如何始终有价值的,但随着时代进步,厂房破烂了,设备也落后了,两者都无法产生利润,最后只能廉价卖掉!直至1967年,巴菲特还不承认买入伯克希尔哈撒韦是个错误,在他的观念中,还不认识到这是个错误。但过后的几年,巴菲特把整个伯克希尔哈撒韦的厂房及设备全部廉价卖掉,伯克希尔哈撒韦也永远的离开了纺织业,对于纺织业来说,伯克希尔哈撒韦算是真正的破产了,只剩下卖掉的厂房及设备的回收价值!

投资伯克希尔哈撒韦应该算是巴菲特一生最大的失败,可能不肯承认这个失败,后来巴菲特把其它的资产全部注入了伯克希尔哈撒韦,以至于创造伯克希尔哈撒韦这个财富神化!

“所以如果真正要赚大钱,那么投资者除了要能做出正确的定性分析,就我的观点来说,可能更确定的利润仍来自于明确的定量决策。”

巴菲特说对公司进行投资不仅需要定性分析,也要进行定量分析,定性分析就是买下正确的公司,而定量分析是要以正确的价格买入。巴菲特自夸的说他具有一种“高利润洞察力”,这种高利润洞察力属于定量分析范畴,定量分析比定性分析更重要!就巴菲特所投资的伯克希尔哈撒韦来说,买入的价格是非常低的,但公司却有着烂生意,不能再持续创造利润,最后只能卖掉厂房和设备,这是一个非常典型的定量分析比定性分析更重要的活生生和例子,因为纺织业不是一门好生意!

按我个人的理解定性与定量分析。投资首先要选择投资标的,就是选择要投资的公司,而目前股票市场的公司几千家,到底要选哪家呢,这是定性分析。巴菲特说要买入正确的公司,正确的公司就要买能赚钱的公司,而且能持续几十年能赚钱的公司。具体步骤是先选择行业,看哪个行业赚钱最多,第二步再从这个行业中选择最好的龙头公司。再次是定量分析,就是需要估算这家公司到底值多少钱,我们应该多少价格买入就划算,这需要通过计算才能知道的事情!比如这家公司五年后估值100亿,那这家公司目前的估值只有25亿,那么你现在买入这家公司,五年后可以赚到3倍。

另外,衡量价值投资业绩的最低时限是三年,想在三年内就赚到钱的想法属于赌博形为!

最后,巴菲特花大篇幅表达了市场的变化,这也为后来解散合伙企业埋下了伏笔。一是按目前巴菲特的投资方法,市场上存在价格优势的投资标的很少了;二是人们对于投资业绩的关注度的快速提高导致市场行为的过激反应;三是合伙企业的总资金规模已经达到6500万美元,而他的投资点子却变少了;四是前面几年的投资业绩太好,而这是不可持续的,从今往后的投资业绩将会越来越低。

从今年的信中我们知道巴菲特的投资方法是定量分析与定性分析相结合。

比亚迪(SZ002594)邮储银行(SH601658)恒瑞医药(SH600276)

买半折拿长期:

【李录的投资风格】芒格说,西雅图喜马拉雅资本的李录作为一名投资者,使用格雷厄姆的培训来寻找更深层次的价值,获得了巨大成功。但如果他在中国和韩国之外的任何地方投资,他的成就就不会那么好。他在正确的地方捕到了鱼。那里有很多非常优秀的公司,价格非常便宜。

有网友说,芒格个人账户在2003年花1000万美元抄底了汽车配件公司天纳克(TEN) (Tenneco),2005年大概8000万美元卖出。

他把这8000万给了李录管理,现在估计升值到5亿美元左右。

直到2017年,交给李录管理的表现不比继续持有TEN好多少,如果算上当时卖出TEN时交的资本利得税,可能还不如不换。

不过,2017年开始形势大变,现在TEN已经跌到低于芒格2005年卖出的价格了。芒格在2003年买入天纳克(TEN) 时价格在4-7美元之间,2005年卖出时在13-17美元之间。 2007年到过36美元,2014年和2017年都到过67美元。 阿波罗全球管理(APO) 宣布以20美元收购(宣布之前的股价为10美元左右)。

一个像李录一样的优秀基金经理,学习和适应能力可能强于一家实业公司的管理层。TEN的管理层可能很优秀,但是在公司、行业经营环境变化时确实能做的事情很少,而优秀的基金经理可以切换行业。

购买李录的服务(不收管理费,前6%的回报也都是免费的,年回报6%以上的25%)对于芒格来说太划算了!

——李录这哥们还真是把格雷厄姆的精髓学到家了,低估分散套利。

喜马拉雅的13F只需要披露美国上市公司的仓位。喜马拉雅资本2021年管理规模约186亿,26/186=0.14,14%就买了6、7个公司;

还有1-0.14=0.86,86%的仓位在韩国股市和香港股市、中国股市,按其持仓风格推算,86/14=6,6×7=42,估计分散持有20~40家上市公司左右;

跟巴菲特2021年持有46个上市公司数量差不多,但应该没老巴持仓集中。分散的目的就是转移突发的单一风险,就是要避免黑天鹅带来的本金毁灭。

比如,李录清仓拼多多,将手里的36.32万股悉数卖出,市值0.33亿。由于喜马拉雅资本是在2020年四季度拼多多股价高位期间建仓,2021年一季度13F报告持仓披露,持仓市值0.4862亿,其持仓成本在100美元以上,该笔投资浮亏离场,不过持仓数量不大,占总仓位0.4862/186×100=0.26,仅0.26%左右。反正李录是分散投资者,损失也不大,主要犯了自视过高的心理学错误。因为李录跟段永平,黄峥他们一直就很熟,知道的消息也多,所以就以为自己搞懂了,其实还没搞懂。从投资动作上看,清仓拼多多,加仓FB,持有苹果谷歌,似乎是对互联网生态开窍了,搞懂了互联网生态位置的那些东西,搞懂了就纠错了!

另据港交所文件,2020年12月18日,李录买入10.06亿股邮储银行港股,买入均价是4.23港元;2021年1月15日,又以5.35港元的均价买入2.68亿股邮储银行股票。这两笔买入,使其对邮储银行的合计持股数量达到12.74亿股,总持股成本约56.89亿港币。

目前,邮储银行股价已超过6港元,李录持有邮储银行股份的市值达83.45亿港元。这意味着,在一年多的时间里,李录投资邮储银行已经大赚26.55亿港元。

李录的持仓风格其实是非常分散的,看来低估分散套利是其主流风格哈!

——2022.2.20

run_rabbit_run:

【重点】

1,本文的讨论范围仅限于财务报表,不对公司或其他进行任何评价。

2,请自行核对数据准确性。欢迎纠错~

3,切勿作为任何投资依据或公司评价依据。欢迎纠错~

.......................................

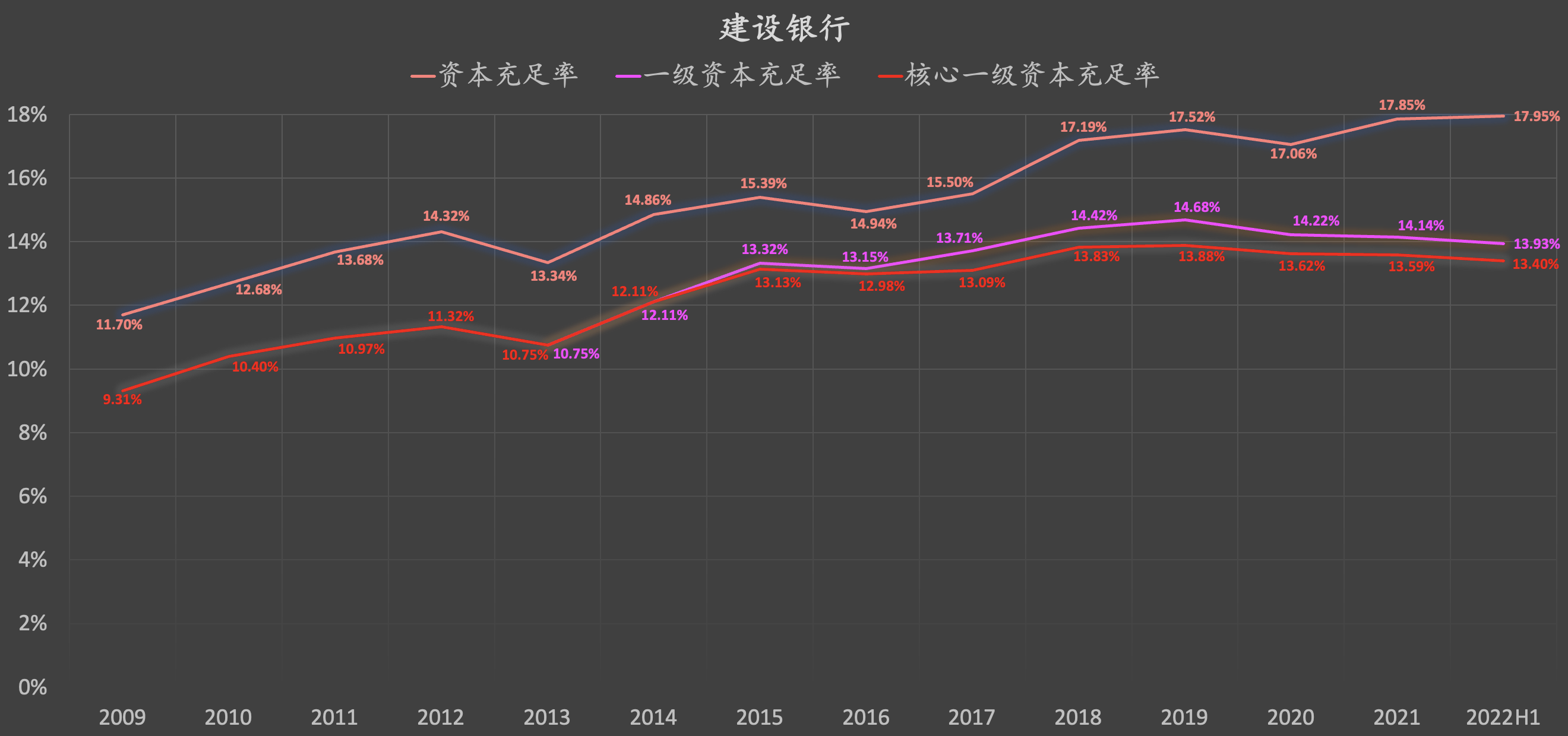

一,建设银行

1,不良率、逾期率

2,拨备覆盖率、扣非ROE

2022H1,指2022年上半年。其他都是全年。所以这里看到的2022H1扣非ROE比较低。

2022H1,扣非ROE同比2021H1下降约0.21个百分点。

.......................................

3,成本收入比、存贷比率

成本收入比 = 业务及管理费 / (扣除其他业务成本后的)营业收入

存贷比率 = 客户贷款和垫款总额 / 客户存款总额

2022H1,成本收入比同比2021H1上升约1.18个百分点。

.......................................

4,存款成本率、贷款收益率

2022H1,存款成本率比同比2021H1上升约0.05个百分点。

2022H1,贷款收益率同比2021H1下降约0.04个百分点。

.......................................

5,净利息收益率、平均资产回报率

2022H1,净利息收益率同比2021H1下降约0.04个百分点。

2022H1,平均资产回报率同比2021H1下降约0.03个百分点。

.......................................

6,资本充足率

二,招商银行、邮储银行

招商银行:半年报

邮储银行:半年报

邮储银行:银行界的“拼多多”

.......................................

建设银行(SH601939)招商银行(SH600036)兴业银行(SH601166)

心鸣财经:

刷了一会宁王八宁德时代(SZ300750) ,刷到@一博One 的持仓。

咋整的?

庞氏骗局

选择好赛道准备弯道超车,结果被掀翻了……

邮储银行(SH601658) 格力电器(SZ000651)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600712 SZ002568 SZ300821 SH603900 SZ000768 SH603036 SZ300105 SH900953 SZ000529 SZ002733 SH688121 SZ002656 SH600080 SH603601 SH601118 SH600845 SZ301211 SZ002952 SH603083 SH688235 SH603726 SH600738 SH600261 SZ002607 SZ200026 SH688333 SH688519 SZ301128 SZ300252 SH600149 SZ300181 SZ300411 SZ002650 SH688236 SH688163 SZ301151 SH600774 SH603165 SH603360 SZ300845 SZ301208 SZ002154 SZ000411 SZ002690 SH601066 SZ300979 SZ300384 SZ300495 SH603937 SZ002821