2022-09-10今日SH600332股票最新净值和交易情况

中药ETF基金:

中药ETF(SZ159647)

一、中报总结:疫情影响下业绩承压,板块处于低估值分位

1、中报业绩:疫情影响显著,经营指标正常

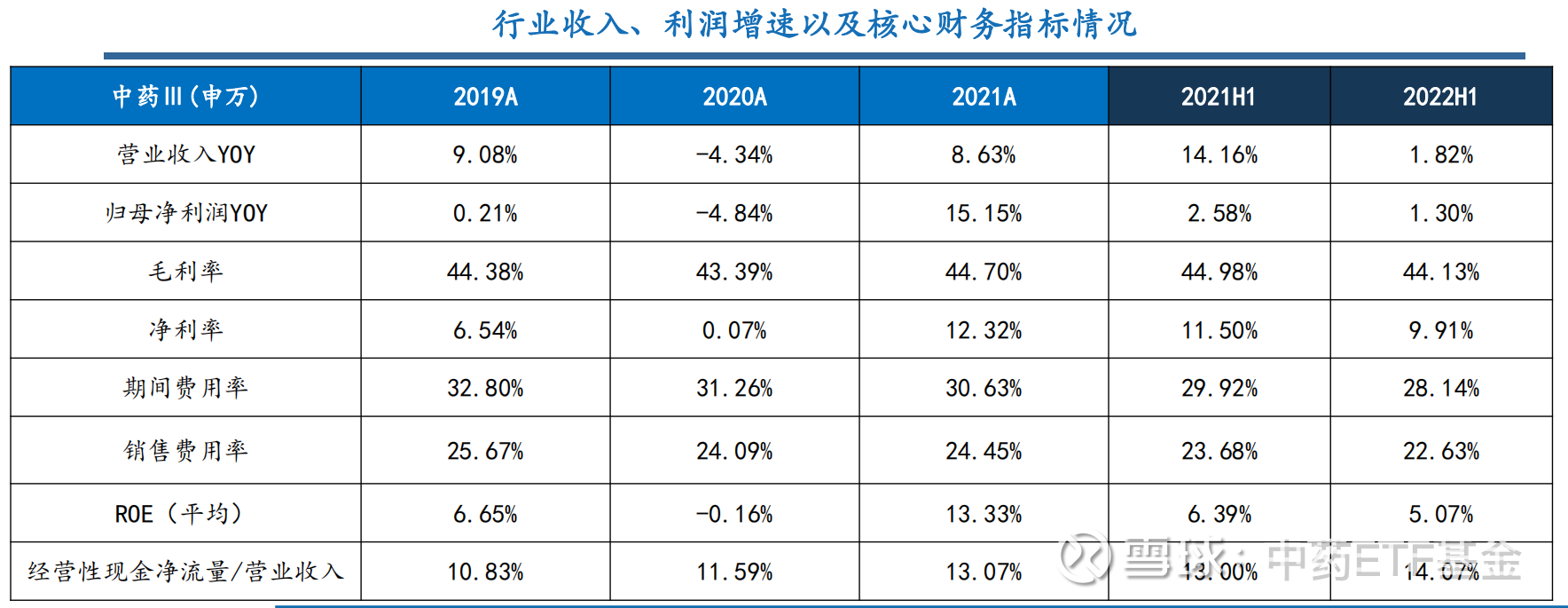

上半年疫情影响明显。

22Q2受疫情影响较大,导致营收和利润增速明显下滑,2022H1中药板块营收和归母净利润增长分别为1.82%和1.30%。

资料来源:Wind,华安证券研究所

2、估值情况:低估值分位阶段

中药(申万)板块截止2022年9月2日,估值PE(TTM)为19.31,以5年维度来看,估值分位数为7.6%,处于低估值阶段。

资料来源:Wind,华安证券研究所

3、基金仓位:重仓集中度提升

根据最新的2022半年基金年报数据统计,共计30个中药公司获得公募基金重仓持有,相较22Q1减少9只;但平均持股占流通股比、平均持股市值占基金净值比都有所提升。

4、中药板块公司增速情况

板块公司上看,2022上半年73只股票的营业收入平均增速为1.16%,增速落在0-10%增速区间的公司最多,为21家。而归母净利润平均增速为-17.49%,且相对收入分散。

资料来源:Wind,华安证券研究所

5、中药板块代表性公司财务情况

资料来源:Wind,华安证券研究所

二、行业动态:上半年政策推进,更多变化值得期待

1、 在政策驱动的大背景下,行业景气度提升明显。

2022上半年,中医药政策和行业变化继续演进。行业性政策不断出台:审核方面提出“三结合”指导原则、中医药“十四五”规划重磅出台明确未来发展方向、广东集采落地符合温和降价预期、人才培养更加重视等等。

资料来源:CDE、国务院、药监局等,华安证券研究所

中医大健康历史悠久,独具中国特色,是医疗健康服务行业的重要子赛道。2019年中国医疗健康服务行业市场规模达到4.6万亿元,2015-2019CAGR12%,预计2030年将达到10万亿元。同时医保目录层面,在历年发布的医保目录中,中药的数量也增长较快。2020年和2021年均为1374种。基药目录层面,2009年以来我国基药目录不断扩容,中成药的种类均实现快速增长。

资料来源:Wind,华安证券研究所

2、未来行业催化:期待多方面政策的进一步落地

展望接下来的中医药行业发展,多方面发展值得关注:

基药目录:

2021年11月,国家卫健委发布公告就《国家基本药物目录管理办法(修订草案)》公开征求意见。但由于疫情等各方面原因,具体细则和时间节点一直没有出台,因此后续的新版基药目录值得期待,尤其是中药独家品种,新进入基药对其放量将有显著提升作用。

医保谈判:

2022年6月,国家医保局启动2022年国家基本医保药品目录调整工作,预计11月份公布结果,2023年1月1日落地执行。其中中药品种中中药创新药品种值得关注,尤其是在21年获批上市的中药创新药,本次是否调入将指导未来中药新药研发进度。

集采进一步推进:

根据“应采尽采”的要求,中药(包括颗粒、饮片等)的集采必将进一步推进,目前山东、北京、湖北(第二批)等都已经发文将根据地方情况推进中成药集采。不过此前湖北、广东中成药集采的落地也给行业一个参考,关注未来大品种是否进入集采以及降价情况。

配方颗粒:

中药配方颗粒试点结束后,一方面国标数量的推进成为行业发展的关键,截至目前,已正式公布200个国家药品标准的中药配方颗粒品种。而数量也在进一步推进中,9月1日国家药典委发布《关于中药配方颗粒国家药品标准(2022年第二期)的公示》,共计19个品种,因此后续可以期待更多国标的出台。另一方面,配方颗粒的进入医保进程也值得关注,8月31日国家医保局发布《关于印发医保中药配方颗粒统一编码规则和方法的通知》,意味着中药配方颗粒有了统一编码规则和方法,未来大批颗粒有望纳入医保支付范围。

OTC提价:

中药OTC价格一直受到关注,而其也有提价的动能,一方面是核心原材料仍旧在高位,导致成本提升;另一方面疫情下自我健康关注提升,带来需求旺盛。成本和需求双轮驱动,未来提价是值得期待的。

疫情的逐步缓和:

Q2受疫情影响,中药公司在运营上受到限制,随着三、四季度的逐步恢复,叠加部分产品进入旺季期,有望从中恢复。

三、策略观点:核心赛道需要把握,主题驱动值得关注

核心赛道:

政策驱动下行业发生变革,未来尤其关注基药目录调整、各省中药集采等政策因素。整体上,行业景气度提升下的优质赛道更能成为业绩释放方向,重点赛道方向关注中药创新药、品牌中药和中药配方颗粒。

主题驱动:

除了大逻辑下的细分赛道外,中药部分主题也是值得关注。1.中药儿童药(新版医保、基药目录鼓励儿童药品);2.中药国企(2022年为三年国企改革收官之年) ;3.民族药(国家一直扶持民族医药发展)。

鹏华中药ETF一键打包片仔癀、云南白药等行业龙头,充分享受中药行业政策红利,如果你看好中药的话,不妨通过中药ETF(159647)参与其中!

#传承中药国粹,中药ETF创新上市#

以岭药业(SZ002603)精华制药(SZ002349)

@雪球基金@赤子的江湖@乐游-杨生@老孟的道@资本邦@养基司令@扫地僧司马懿

赤子的江湖:

![[献花花]](http://js.xueqiu.com/ugc/images/face/emoji_38_flower.png)

【中药板块 关注啥?

核心赛道:

政策驱动下行业发生变革,未来尤其关注 基药目录调整、各省中药集采等政策因素。

整体上,行业景气度提升下的优质赛道,更能成为业绩释放方向。重点赛道方向,关注:

中药创新药、品牌中药和中药配方颗粒。

主题驱动:

1.中药儿童药(新版医保、基药目录鼓励儿童药品);2.中药国企(2022年为三年国企改革收官之年) ;3.民族药(国家一直扶持民族医药发展)。

#今日看盘# #今日话题# #雪球实盘交易# 同仁堂(SH600085) 白云山(SH600332) 江中药业(SH600750) 济川药业 达仁堂 华润三九 云南白药

@中药ETF基金 @中医药ETF

舵主先知好股:

同仁堂icon最好!四大中药公司,谁最抗揍?

1. 片仔癀:市值1757亿,年内下跌33.2%

2. 云南白药icon:市值917亿,年内下跌30.6%

3. 同仁堂:市值616亿,年内上涨0.5%

4. 白云山:市值442亿,年内下跌18.9%

2022年二季度:

片仔癀,收入增长12.32%,净利润上涨13.66%

白药,收入下滑1.92%,净利润下滑43.56%

同仁堂,收入下滑2.72%,净利润上涨12.37%

白云山,收入上涨3.73%,净利润下滑10.36%

片仔癀有片仔癀,白药有牙膏,白云山与王老吉,这都是他们利润大头。

我觉得最可惜的还是同仁堂,这么大个牌子没充分运用好——他应该把格局放大些,主张“看护好中国人健康”,力图做到,(民众)大病上医院,小病上同仁堂。

中药ETF基金:

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002769 SZ000550 SH600782 SZ002572 SZ301237 SH688590 SH688400 SZ301086 SZ301004 SH603335 SH688739 SH603992 SH688158 SH600206 SZ300912 SH688236 SZ002198 SZ002761 SZ002343 SZ300317 SZ002599 SH600396 SH603103 SH600981 SZ002321 SH600892 SZ002460 SH603309 SZ300760 SH603768 SZ002145 SZ000603 SH603878 SH900922 SH600598 SZ000635 SZ300720 SZ000048 SZ002273 SZ300506 SZ002483 SZ300602 SZ300391 SZ002887 SH603817 SH600365 SZ300820 SH600688 SZ301090 SZ002240