2022-09-10今日SH600031股票最新净值和交易情况

看股观氏:

三一重工(SH600031) 股价只有15元,而股东数有100多万,这说明大部分机构都跑了,留下来的绝大部分都是散户了,还有股神冯柳了,所以短暂在需求不振的情况下,工程机械板块是很难有作为的,经历了几年的高光时刻,挖掘机在大卖是很难了,现在就得等下一个换机潮,按上次时间算最少要等7、8年。这就得比拼大家的耐心了。#股票# @今日话题

每日经济新闻:

每经AI快讯,国开证券09月09日发布研报称,给予三一重工(600031.SH,最新价:16.26元)推荐评级。评级理由主要包括:1)毛利率下滑、期间费用率上升,公司盈利承压;2)国内需求下降致收入同比下滑,核心产品市占率提升;3)海外业务收入创新高,国际化战略有序推进;4)积极推动数智化转型,电动化进展顺利。风险提示:市场竞争加剧导致公司业绩不达预期;稳增长政策效果低于预期;全球疫情反复引致的市场风险;中美全面关系进一步恶化、地缘政治冲突加剧引致的市场风险;美欧经济潜在衰退导致出口需求下降风险;国内经济恶化导致工程机械需求进一步下降风险;国内外二级市场风险。

AI点评:三一重工近一个月获得9份券商研报关注,买入8家,平均目标价为18元,与最新价16.26元相比,高1.74元,目标均价涨幅10.7%。

每经头条(nbdtoutiao)——“一级市场宠儿一天浮盈140万!”赚钱就凭一张“黑嘴”?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

三一重工(SH600031):

国开证券09月09日发布研报称,给予三一重工(600031.SH,最新价:16.26元)推荐评级。评级理由主要包括:1)毛利率下滑、期间费用率上升,公司盈利承压;2)国内需求下降致收入同比下滑,核心产品市占率提升;3)海外业务收入创新高,国际化战... 网页链接

证券之星财经:

国开证券股份有限公司崔国涛近期对三一重工进行研究并发布了研究报告《海外业务收入创新高,智能化、电动化进展顺利》,本报告对三一重工给出增持评级,当前股价为16.26元。

三一重工(600031) 公司近日发布了2022年半年度报告,2022H1公司实现营业总收入400.72亿元,同比下降40.63%;归母净利润26.34亿元,同比下降73.85%。2022Q2,公司实现营业总收入197.94亿元,同比下降41.76%;归母净利润10.44亿元,同比下降76.97%。 毛利率下滑、期间费用率上升,公司盈利承压。2022H1,公司综合毛利率同比减少5.64个百分点至22.50%。分产品来看,挖掘机械、混凝土机械、起重机械、桩工机械、路面机械毛利率同比分别减少6.81、6.05、5.67、6.20、2.20个百分点至25.10%、20.91%、15.67%、36.82%、27.56%。报告期内,公司期间费用率同比上升3.88个百分点至16.06%,其中,销售费用率同比上升1.28个百分点至7.21%;管理费用率同比上升1.25个百分点至3.15%;研发费用率同比上升2.85个百分点至7.40%;财务费用率同比减少1.49个百分点至-1.70%。综合毛利率下滑及期间费用率上升导致公司盈利能力下降,2022H1归母净利率同比大幅减少8.37个百分点至6.64%,为2018年以来同期最低点。 国内需求下降致收入同比下滑,核心产品市占率提升。2022H1受国内新冠疫情反复、工程有效开工率不足等因素影响,工程机械市场需求弱化导致公司营收同比大幅下滑,分产品来看,挖掘机械、混凝土机械、起重机械、桩工机械、路面机械收入同比分别下降35.64%、52.80%、49.08%、53.58%、25.00%。在行业下行周期中,公司凭借较强的产品竞争力不断提升市场份额,2022H1超大型挖掘机市占率同比上升11个百分点至近30%的水平,位列国内首位;220吨以上汽车起重机市场份额突破35%,居国内行业第一;搅拌车、泵车、车载泵等产品国内市场份额全线大幅提升。 海外业务收入创新高,国际化战略有序推进。近年来国内工程机械企业全球市占率呈现逐步上升的趋势,根据CCMA数据,纳入统计的企业2021年挖掘机出口销量同比增长97%至68427台,接近海外挖掘机市场总销量的20%,2022H1出口销量同比增长72.2%至51970台,延续了高增长的态势。公司始终坚持国际化战略,不断加强海外营销体系及市场渠道的建设,同时加大国际化产品研发开发力度,2022H1国际收入同比增长32.87%至165.34亿元,创历史同期新高。基于技术、渠道等方面综合竞争优势,未来海外业务将成为公司重要的收入增长点。 积极推动数智化转型,电动化进展顺利。2022H1,公司推进28家灯塔工厂建设,累计已实现18家建成达产,生产效率显著提升、人工成本大幅下降。此外,公司持续发力打造领先的智能化产品及技术,在智能驾驶、智能作业、智能服务三大方面取得了一系列突破。2022年上半年,公司全面推进主机产品电动化,产品持续更新迭代,电动起重机和搅拌车市场份额均为行业第一,电动挖掘机与装载机已实现市场化销售,在双碳国家战略引领下,电动化是工程机械行业重要的发展方向,公司进行前瞻性布局有望进一步巩固市场竞争优势。 盈利预测与投资评级:预计公司2022-2024年EPS分别为0.72、0.88、1.02元,以9月7日15.60元/股的收盘价计算,对应的动态市盈率分别为21.7、17.7、15.3倍。短期来看,随着各项稳增长政策的不断落地,国内工程机械需求有望边际改善进而带动公司盈利能力逐步修复。从中长期来看,公司积极推进智能化、电动化、国际化战略,综合竞争力有望进一步提升,维持公司“推荐”的投资评级。 风险提示:市场竞争加剧导致公司业绩不达预期;稳增长政策效果低于预期;全球疫情反复引致的市场风险;中美全面关系进一步恶化、地缘政治冲突加剧引致的市场风险;美欧经济潜在衰退导致出口需求下降风险;国内经济恶化导致工程机械需求进一步下降风险;国内外二级市场风险。

证券之星数据中心根据近三年发布的研报数据计算,东北证券刘军研究员团队对该股研究较为深入,近三年预测准确度均值为79.45%,其预测2022年度归属净利润为盈利64.98亿,根据现价换算的预测PE为21.12。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级19家,增持评级2家;过去90天内机构目标均价为20.11。根据近五年财报数据,证券之星估值分析工具显示,三一重工(600031)行业内竞争力的护城河优秀,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标4星,好价格指标4星,综合指标4星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

小树说理财:

003号账户(团队跟投,成本25W)9月7日收益+3576元;9月8日收益-235元;今日收益预估-1500元。004号账户(团队跟投,成本10W)9月7日收益+1454元;9月8日收益-95元;今日收益预估-500元。

大盘今日全线反弹,三大指数均涨约1%,上证50指数涨近2%。板块方面,房地产、大金融等权重板块崛起,牙科医疗、医美、眼科等医药相关板块集体上行;光伏、储能、半导体等赛道股全线回调。创业板指成份股中,前20大权重股大部分连续两日下跌,小盘股行情延续。

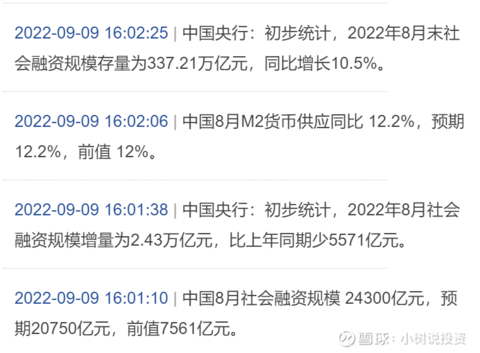

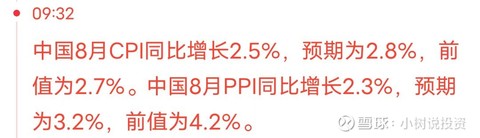

今天公布的数据显示,8月份全国CPI(居民消费价格指数)同比上涨2.5%,预期为2.8%,前值为2.7%。8月PPI同比增长2.3%,预期值为3.2%,前值为4.2%。国内CPI、PPI双降,流动性空间有了保证。同时,盘后央行公布:8月末M2余额259.51万亿元,同比增长12.2%,增幅续创2016年4月以来新高;8月新增社融2.43万亿元,新增贷款1.25万亿元。由此可见,9月份下半月至3季度报期间的宏观基本面基础已经具备。

最新结束的中报数据显示,以瑞士联合银行、摩根士丹利国际为代表的部分知名外资机构,重仓了大量小盘股甚至是绩差股。此外,二季度百亿基金经理加仓的公司中有接近60%的公司是中小盘股,这些中小盘公司中,行业分布以基础化工、汽车、电力设备、机械设备和电子等为主。而在成长中小盘公司当中,百亿基金经理持仓基金数量较多的是赢合科技(电池、7只基金)、中熔电气(其他电子、3只基金)、江海股份(元件、3只基金)、意华股份(通信设备、3只基金)等。

2021年以来,随着公募“抱团股”的逐步瓦解,市场呈现出明显的小盘股行情。A股市场自今年4月26日低点反弹以来,结构分化特征较为显著,而且这波反弹行情有个特点,主要市场规模指数累计涨幅基本上随着市值增加而减小。

小盘股行情有其市场逻辑,从产业逻辑上看,当产业发展逻辑以提升集中度为主时,龙头企业获得更多关注,股市便会出现以大盘股占优的行情。但当实体经济中出现新的产业链时,就有可能出现小盘股行情。当前A股市场的逻辑主线已经从产业集中转变为产业升级,而且在相关政策的支持下,新兴产业及转型升级预计都将是中国经济发展的主要方向。

此外,从相对估值来看,中小盘公司的估值溢价率目前处于历史较低位,难以成为风格反转的触发条件,也为后续的股价表现留出了上行空间。目前,小盘股交易拥挤的相对水平也在较低的位置,暂时安全边际较高。

不过,需要注意的是,7 月以来,小盘股的一年期估值分位持续抬升,与行业分化程度呈现的趋势较为一致,综合行业估值与交易拥挤度的结论,这显示部分行业内部开始由大盘向小盘扩散形成了这一次小盘与大盘的走势和估值分化,目前已经出现了一年期的估值分位下行,随着行业估值极化见顶,小盘行情也有可能面临终结。

此外,盈利水平是目前制约小盘股估值继续扩张的重要原因。相比大盘股而言,小盘股的业绩并不处在相对占优的位置,当经济各项动能面临下行风险时,小盘股的业绩弹性决定其业绩回落的压力也很大。

理性来看,小盘股有机会,但风险也很大,普通投资者如果做不到左侧布局则不宜轻易入局,否则容易高位接盘。

赢合科技(SZ300457)德方纳米(SZ300769)石英股份(SH603688)

小树说投资:

目前市场声音里讲的多的中,小盘股,不是以前讲的那些炒作概念,靠筹码炒作的小盘,迷你盘了,而是像德方纳米,石英股份,晶盛机电等在锂电,光伏等景气板块在上游原材料,设备等占据关键位置小而美,中而美公司了。宁德时代(SZ300750) 隆基绿能(SH601012) 三一重工(SH600031)

基建100ETF:

收涨1.34%,成交额超过327万。

截至2022年9月9日收盘,基建100ETF(SZ159635)振幅1.24%,最新净值0.983,最新规模3.69亿。成分股三一重工(SH600031)收涨3.24%, 中联重科(SZ000157)收涨 2.21%。

纵观全年稳增长主线,关注基建100ETF(159635)

#收盘播报#@证券市场周刊@证券市场红周刊@每日经济新闻

萝卜投研:

东方雨虹(SZ002271)招商银行(SH600036)三一重工(SH600031)

#00 行业尾盘资金净流入榜单

今日尾盘行业资金净流入情况如下表,其中尾盘资金净流入为正的行业有11个,尾盘资金净流入为负的行业有17个。

#01 个股尾盘资金净流入榜单

今日尾盘资金净流入个股榜单如下,其中资金净流入金额最大的个股是东方雨虹、招商银行、三一重工,资金净流出金额最大的个股是粤宏远A、宁德时代、大港股份。

以上内容由萝卜投研app整理发布,专业研报尽在萝卜投研

一片好羽毛:

三一重工(SH600031)美邦服饰(SZ002269)

小散老奶奶的股票操作札记

20220909五

中秋佳节

明天是中国人的传统节日——。祝小伙伴们阖家团圆,身体健康,以后的日子股票长虹!

600031三一重工

昨天外围股市都是收红,今天中国股市也是收中阳线,给节前的股民一个大大的礼包。不过个股方面上证一半股票是涨的,一半股票是跌的。我除了是收红的,其余也都是收绿的。

今天600031三一重工走势,像个举杠铃的硬汉,一举站上了20、30日均线。让人喜出望外。真如群里的股友说的跟过年一样。

是的,600031三一重工一直是在跌跌不休的路上走着,使人一直生活在压抑中。难得看到他的上涨会令人高兴,像小孩过年那样兴奋。600031三一重工的持有人真是可怜啊。下跌三分之一多后,连反弹到二分之一都没有出现过,真是失望透顶了。

600031三一重工这三天的走势都在自己的预测之中,自己感到不能得意忘形,要提高警惕。因为今天有大幅度的上涨,下周就有可能会有调整,这个股友也要有思想准备。不过既然今天一根中阳线站上了20、30天线,而且放出了比前几天多一倍的量,那么趋势不会轻易改变,应该是走上升通道了。

关于600031三一重工它的基本面,持有一个月以上的股友应该都已经了如指掌了,对它也不必多猜疑了。公司是个好公司,就是属于周期股。也就是说与基建,与房地产业务相关。它们二个板块业绩好了,那么工程机械板块也差不了。

以后买股票不想与周期股为舞的就多生个心眼。我也是第一次碰到,摔了个大跟头到坑里,买入后就一直趴着,爬不起来呢。

------

个人操作:

今天没有操作。

------

互动:

早上002269美邦服饰有瞬间的解套机会,此时我不在电脑前。但如果我在电脑前恐怕也来不及操作的。现在继续套着。

吃不准主力的意图。昨天放量拉涨停,当雷锋吗,不可能,那么后面应该继续会有动作的。我想解套是迟早的事,但我想至少赚十个点才心甘呢。O(∩_∩)O哈哈~

------

前几天分享过的投顾的股票(证券公司投资顾问,要收费的,各证券公司都有此业务,我没有参加。是股友友情转发我的)603319湘油泵,分享后有6.5个点上涨,这二天调整了。有股友问我还可以买入否。

我认为此股如果到半年线16.60左右可以进去一试的。

分享理由基本面:因受上半年疫情对汽车供应链的不利影响和原材料成本上升,公司业绩增速低于预期。随着疫情逐步好转,上游原材料亦可能出现回落,公司销售毛利率大概率会有止跌回升。

随着电子油泵和控股子公司的激光雷达新产品都将在2022年年内量产并贡献业绩,看好公司的业绩重回高增长,建议关注公司的中长期投资机会。

技术面:调整有一段时间了,而且是缩量调整。我是做左侧交易的,很认同此点为买入。如果我有资金也会买入的,现在没有资金,只好分享,不能亲自下水游泳。

具体是否买入各人看自己的资金、仓位、操作风格以及心态。

小树说投资:

社融数据又开始浪了,9月份下半月至3季度报间的宏观基本面基础打牢了!

宁德时代(SZ300750)隆基绿能(SH601012)三一重工(SH600031)

小熊CJ:

中国重汽(SZ000951)三一重工(SH600031) 由于重卡需求结构向物流重卡转变(目前占比70%+),而物流重卡保有量与GDP 基本同步增长,重卡长期销量与保有量中枢仍有网页链接

三一重工(SH600031):

智通财经APP获悉,根据中国工程机械工业协会行业统计数据,2022年8月纳入统计的26家主机制造企业,共计销售挖掘机18076台。其中国内销量9096台,出口8980台。浙商证券机械行业分析师表示,8月挖掘机销量同比持平,Q4需求边际有望改善,... 网页链接

作手新柱:

感觉并且希望是2020年下半年的行情。那时候有几只牛股,爱尔眼科,三一重工,金发科技

清风奕奕79:

三一重工的走势跟大盘一样气势如虹,今天178-179直接走出了向上离开段。

至尾盘最高点16.31 但仍然无法确认这个线段结束了。

纸鸢rl8:

北新建材(SZ000786)基建来一波。金鹰重工,三一重工,徐工机械等等。

欢乐野战大队:

三一重工(SH600031) 徐工机械(SZ000425) 中联重科(SZ000157) 工程机械是全球市场,哪有什么周期性? 家电随成本上升就要产业转移到其它国家,没有竞争力就逐渐被淘汰掉,而工程机械是得益于劳动力成本上升,机械臂替代人工,你的工资收入越来越高,社会各方面用工成本上升,人家老板就要买些机械臂智能机器替来代人工劳动力。工程机械是永续的制造业,逐步走向智能化的机器手臂,欧美日国家宁愿放弃纺织服装家电制造,但仍然死磕工程机械一百年//@wangfeigo6:徐州有900多万人口,徐工在徐州比长沙人才有优势

小树说投资:

国内CPI,PPI双降,流动性空间保证了,美元加息预期炒作最高峰过了,汇率也开始回升了,下周情绪面相比本周会有修复了。

宁德时代(SZ300750)隆基绿能(SH601012)三一重工(SH600031)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600377 SZ002690 SZ003038 SH688383 SZ002708 SH600423 SZ300795 SZ002691 SZ002316 SZ002583 SH603790 SZ002088 SZ002870 SZ300522 SZ301198 SH603222 SH900914 SZ000609 SH688518 SZ300449 SH603170 SZ002766 SZ300043 SH600681 SZ002932 SZ002146 SZ300203 SH688023 SH605068 SZ000970 SH688118 SZ002993 SH688278 SZ002651 SH603660 SZ002361 SH600395 SZ300089 SH600605 SH600153 SZ000712 SH688230 SZ002656 SH605183 SZ000752 SH600406 SH601001 SZ002611 SH605055 SZ002128