2022-09-11今日SH603566股票最新净值和交易情况

深圳百年投资:

普莱柯(SH603566)增发价28点55,今天29元就急着买了点,不过28才是我想买的好价,到了就多买点,不到就算了。明人不做暗事,庄要跌就跌,跌完算了

资本邦:

普莱柯跌超5%,中牧股份、唐人神、海大集团等跟跌。养殖ETF(159865)跌超1%,成交额超1亿元,盘中溢价交易。近期资金加速买入,养殖ETF(159865)连续两日净流入合计超2.8亿元。

中信证券认为,2022年4月以来,伴随着猪价底部回暖,生猪养殖板块亏损幅度缩窄。虽然部分企业在减值冲回影响下实现季度盈利,但整体Q2资本支出、在建工程、生产性生物资产同比环比均下降。从上市公司出栏进度来看,22H1合计出栏进度已超50%,我们预计H2出栏或环比下降。随着前期产能去化兑现叠加需求旺季到来,猪价H2以来景气持续向上,H2上市公司业绩大幅改善可期。

派大星的投资笔记:

本文非对企业进行分析,最近笔者在摸宠物市场,以下记录一些笔者认为比较关键的点,并集中对美国、日本及我国的数据进行比对,得到了一些结论一一记于文末,看结论可直接跳末尾,中间为记录及分析过程。

全球宠物行业

根据Euromonitor的统计数据,2020年市场规模(不含宠物服务市场)达到1421.32亿美元,近十年来。

美国宠物行业市场

2010年至2020年,规模从351.29亿美元增长至580.57亿美元,。

2019年美国人均宠物支出为162美元,是全球唯一一个人均宠物支出高于150美元的国家。

2019年玛氏、雀巢为美国宠物食品行业市占率排名前二,分别为27.9%、19.7%,两家公司的市场份额总和已经高达整个市场的将近一半。

宠物食品细分的最终商业状态呈现寡头化

以美国为参照,。

中国家庭宠物饲养率

根据普华永道的统计数据,以家庭饲养率计,2019年约17%(这个值在20、21年在20%左右),的44%的67%。

从2014年至2019年,美国家庭宠物支出占比从0.49%提升至0.52%,而中国占比则从0.16%提升至0.29%。

从2019年到2021年,食品的市场份额从61.4%降低到51.5%,下降接近10个百分点。医疗的市场份额从19%到29.2%,增加了10个百分点。

从更细分的市场来看,诊疗市场的份额达到14.6%,成为仅次于主粮的第二大细分市场。在食品市场里,营养品的市场份额是1.8%,也是食品领域唯一一个份额在增长的细分市场。

这段描述得出的结论有问题,上升空间的结论前提应该是我国人均收入增长至和美日一致(这极有可能,但也不一定,笔者有信心但需要点时间),才能导出单只宠物年均支出有上升空间的结论,虽然美日的单只宠物年均支出更高,但是美日的人均收入也高于我国,日本人均gdp是我国4倍,美国人均gdp是我国5-6倍。

(本段摘录自乖宝宠物招股说明书)

不应该期待单只宠物支出脱离人均gdp飞涨

我国的单只宠物支出/人均gdp已经和日本齐平,远超过美国(我国单只宠物支出是5000元左右,日本单只支出是我国4倍,美国单只支出是我国2倍,但是日本人均gdp也是我国4倍,美国gdp是我国5-6倍),可以对我国人均gdp增长有所期待,可以期待我国宠物总数量增长(即家养宠物渗透提升),但笔者认为。

下边笔者记录了一些日本、美国和我国的经济数据和宠物市场总规模数据并做了简单计算进行比对。

由上图可以看到,我国宠物市场规模占比总gdp从16年的0.16%上升到0.22%,日本这个比值在0.20~0.21%区间波动,美国从16年的0.36%提升到了0.54%。

我国宠物市场规模占比社会零售总额从16年的0.37%到21年0.56%,日本这个比值是从0.35%降低到了0.30%,美国占比零售额从1.21%升到1.67%。

上表中标黄色部分整理如下两表所示。

如以上两表所示,宠物市场规模与全国GDP比值、宠物市场规模与社会零售总额比值,这两个数我国均位于日本和美国之间。

我国过去5年的零售额增长率及宠物市场占比社会零售额提升率(后一年与前一年的比值)如下表所示。

美日及我国的老龄化人口结构比例见下表。

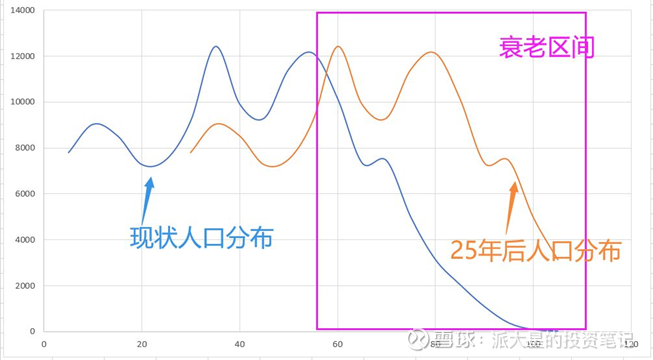

我国人口结构如下图所示。

在我国目前的发展阶段,美国的 宠物市场规模/社会零售额 值更有参考意义,我国的 宠物市场规模/社会零售额 值正在向美国靠拢

由以上推断,,但是根据我国现状人口分布,数值极有可能在一些年份趋近现状美国以后又向日本的现状靠拢(这个时间会比较长远对投资并无意义,近三年还是可预期占比提升)。宠物市场规模/全国GDP 值呈现出相同特征。可以得出结论。

宠物市场的再细分板块

对于,比如宠物食品或者医疗、用品,增长率则由三块决定,。

为啥单独提出这个,看一组美日及我国宠物食品占比数据。

21年我国数据可能有点问题,笔者看到两家年报中列出此数字已经下降到51%左右。宠物食品在宠物市场规模中占比,美国前两年是41-40%,日本是27%左右,我国在20年是67%,随后这个数回落至62%(或者51%),这个数字应该会到和美国一致或者位于美日之间。

3.细分在宠物市场规模中的结构占比变化率

宠物食品根据宠物市场细分增长率公式 1.全国社会零售总额增长率+2.宠物市场规模在社会零售总额中的占比提升率+

宠物食品的3.近几年极可能呈现负值是负影响

1.和2.在增加,。

相对来说,其余在20年21年占比偏低的宠物医疗(疫苗)、用品等在结构占比提升过程中则受益。

形成以下主要结论:

1.我国单只宠物年化支出抬升会跟随人均gdp上涨而上涨;

2.宠物市场份额的提升主要来自 全国社会零售总额增长 及 宠物市场规模在社会零售总额中的占比提升 两块;

3.宠物食品细分的最终商业状态在我国可能呈现寡头化;

4.我国宠物食品细分受到宠物市场结构变动影响(负影响),极有可能跑不赢宠物市场综合增长率;

5.在宠物大板块中,宠物医疗(疫苗)及宠物用品的细分增长将好于宠物食品。

另外,笔者整理了一些标的,稍微记一下。

宠物食品

中宠股份、佩蒂股份佩蒂股份(SZ300673)(落地不算特别便宜,行业结构调整以后的增长率可能还行,估计需要一些时间)

宠物医院

新瑞鹏、瑞派(都没上市)

宠物医疗(疫苗)

生物股份、普莱柯普莱柯(SH603566)(扩张mark)、中牧股份、瑞普生物、科前生物(扩张mark)、康华生物(扩张mark)、科兴制药

(这个板块都有个统一问题,主营大多对猪对鸡对大养殖,宠物这块只占一小部分做不出啥有效判断,要做分析应该是另外一条线不是宠物)

宠物用品

依依股份依依股份(SZ001206)(扩张mark+图不错+落地估值还过得去,就是业务非国内,国外业务占比九成以上)

以上来自笔者B和M。20220906。

宽客-顺势天成:

普莱柯(SH603566)

普莱柯(SH603566):

普莱柯(603566)09月05日在投资者关系平台上答复了投资者关心的问题。 投资者: 尊敬的董秘,你好。请问贵公司是否开通微博?如有开通,请问微博开通时间和微博名是什么? 普莱柯董秘: 尊敬的投资者,您好!公司目前尚未开通微博,感谢您的关... 网页链接

淮小黑:

人福医药(SH600079)今天再等一下,明天只要收盘绿全部扔了,浮亏35个点这样。省大海控都能割,人福我也能割。等了你许多次中间有两次涨停到29块没出,跌到25拿普莱柯加仓你,你跌倒20,熬到过年涨到25没出,年后直接干到13。底部加仓反弹到22又没出,中报不错等拉升,结果跌成狗。

隐行者倪律师:

以大概31.60买入京泉华50万股,今天上午以大概33.10全部处理掉!

以大概27.30买入50万股的贵绳股份,今天以大概31全部处理掉!

以大概14.80买入江淮汽车100万股,以大概15.50全部处理掉!

以大概30.30买入普莱柯50万股,今天以大概32.30全部处理掉!

今天上午主力队护盘比较强!毕竟北外资金跑的那么多!

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601089 SZ300745 SZ002100 SH603917 SZ002625 SZ000890 SZ000099 SH688190 SH688488 SZ002331 SH600857 SZ002839 SH605069 SH600231 SH600182 SH600399 SH601800 SZ300844 SZ300462 SZ300590 SZ300511 SH688314 SH600476 SZ300487 SH603216 SH601166 SZ000802 SH603139 SZ300057 SZ002892 SZ002309 SH600532 SZ301075 SZ301010 SZ301235 SH600481 SZ300630 SH603220 SH600599 SZ000738 SH688528 SZ300659 SH605018 SH600246 SH603689 SH603895 SH603528 SZ002735 SZ001268 SH600322