2022-09-11今日SH688556股票最新净值和交易情况

草根光伏:

据“草根光伏”统计,在103家公司中共有15家公司二季度营收同比增幅超过3位数。

营收增幅方面,双良节能、上机数控和大全能源排名前三,增幅分别为+214.25%、+192.29%、+188.08%。其他12家企业分别为岱勒新材、亿晶光电、亚玛顿、海优新材、京运通、高测股份、晶科能源、通威股份、中来股份、爱旭股份、宇晶股份和易成新能。

双良节能:二季度归母净利润2.32亿元,同比上升209.66%

双良节能(600481)二季报显示,公司单季度主营收入25.62亿元,同比上升214.25%;单季度归母净利润2.32亿元,同比上升209.66%;单季度扣非净利润2.36亿元,同比上升229.61%;负债率82.65%,投资收益706.85万元,财务费用5877.79万元,毛利率20.24%。

上机数控:二季度归母净利润9.21亿元,同比上升72.21%

上机数控(603185)二季报显示,公司单季度主营收入57.82亿元,同比上升192.29%;单季度归母净利润9.21亿元,同比上升72.21%;单季度扣非净利润8.03亿元,同比上升62.73%;负债率52.36%,投资收益3908.16万元,财务费用4977.67万元,毛利率20.19%。公告显示,截至报告期末,公司单晶硅产能达到30GW,2022年上半年出货量约15GW。

大全能源:二季度归母净利润52.13亿元,同比上升230.19%

大全能源(688303)二季报显示,公司单季度主营收入82.11亿元,同比上升188.08%;单季度归母净利润52.13亿元,同比上升230.19%;单季度扣非净利润52.26亿元,同比上升231.62%;负债率17.11%,投资收益2460.36万元,财务费用4414.86万元,毛利率70.47%。

岱勒新材:二季度归母净利润2786.1万元,同比上升357.72%

岱勒新材(300700)二季报显示,公司单季度主营收入1.53亿元,同比上升171.7%;单季度归母净利润2786.1万元,同比上升357.72%;单季度扣非净利润2739.45万元,同比上升349.2%;负债率44.1%,财务费用337.34万元,毛利率31.81%。

亿晶光电:二季度归母净利润3525.7万元,同比上升155.85%

亿晶光电(600537)二季报显示,公司单季度主营收入21.04亿元,同比上升155.04%;单季度归母净利润3525.7万元,同比上升155.85%;单季度扣非净利润1793.65万元,同比上升127.75%;负债率69.14%,投资收益-602.67万元,财务费用2970.35万元,毛利率6.86%。

亚玛顿:二季度归母净利润3194.6万元,同比上升240.14%

亚玛顿(002623)二季报显示,公司单季度主营收入7.64亿元,同比上升154.64%;单季度归母净利润3194.6万元,同比上升240.14%;单季度扣非净利润2349.24万元,同比上升176.81%;,投资收益1600.4万元,财务费用753.81万元,毛利率7.27%。

海优新材:二季度归母净利润1.31亿元,同比上升3130.53%

海优新材(688680)二季报显示,公司单季度主营收入15.86亿元,同比上升144.6%;单季度归母净利润1.31亿元,同比上升3130.53%;单季度扣非净利润1.3亿元,同比上升2162.65%;负债率57.26%,投资收益417.7万元,财务费用2515.58万元,毛利率14.2%。

京运通:二季度归母净利润3.79亿元,同比上升59.6%

京运通(601908)二季报显示,公司单季度主营收入30.58亿元,同比上升143.59%;单季度归母净利润3.79亿元,同比上升59.6%;单季度扣非净利润3.72亿元,同比上升68.87%;负债率49.12%,投资收益1374.45万元,财务费用1.97亿元,毛利率19.29%。

高测股份:二季度归母净利润1.4亿元,同比上升272.53%

高测股份(688556)二季报显示,公司单季度主营收入7.79亿元,同比上升142.12%;单季度归母净利润1.4亿元,同比上升272.53%;单季度扣非净利润1.36亿元,同比上升321.19%;负债率66.22%,投资收益-84.9万元,财务费用188.86万元,毛利率38.67%。

晶科能源:二季度归母净利润5.04亿元,同比上升55.5%;

晶科能源(688223)二季报显示,公司单季度主营收入187.26亿元,同比上升138.55%;单季度归母净利润5.04亿元,同比上升55.5%;单季度扣非净利润5.03亿元,负债率76.06%,投资收益-3733.39万元,财务费用-624.47万元,毛利率10.25%。

通威股份:二季度归母净利70.29亿元,同比上升231.83%

通威股份(600438)二季显显示,公司单季度主营收入356.54亿元,同比上升123.61%;单季度归母净利润70.29亿元,同比上升231.83%;单季度扣非净利润73.58亿元,同比上升234.7%;负债率50.33%,投资收益4564.28万元,财务费用5.75亿元,毛利率35.06%。

中来股份:二季度归母净利润1.42亿元,同比上升639.93%

中来股份(300393)二季报显示,公司单季度主营收入26.28亿元,同比上升111.7%;单季度归母净利润1.42亿元,同比上升639.93%;单季度扣非净利润1.34亿元,同比上升1091.34%;负债率71.61%,投资收益-11168.15万元,财务费用-1531.97万元,毛利率16.63%。

爱旭股份:二季度归母净利润3.69亿元,同比上升396.47%

爱旭股份(600732)二季报显示,公司单季度主营收入81.58亿元,同比上升111.34%;单季度归母净利润3.69亿元,同比上升396.47%;单季度扣非净利润3.69亿元,同比上升308.7%;负债率68.57%,投资收益-1583.6万元,财务费用1.39亿元,毛利率9.28%。

宇晶股份:二季度归母净利润1986.85万元,同比上升2744.95%

宇晶股份(002943)二季报显示,公司单季度主营收入1.97亿元,同比上升111.25%;单季度归母净利润1986.85万元,同比上升2744.95%;单季度扣非净利润1790.33万元,同比上升1237.6%;负债率49.49%,投资收益-97.79万元,财务费用200.98万元,毛利率28.34%。

易成新能:二季度归母净利润4609.6万元,同比上升29.4%

易成新能(300800)二季报显示,公司单季度主营收入28.02亿元,同比上升110.39%;单季度归母净利润4609.6万元,同比上升29.4%;单季度扣非净利润3990.19万元,同比上升936.79%;负债率52.27%,投资收益2480.94万元,财务费用4367.92万元,毛利率7.32%。(草根光伏)

专员WANG:

高测股份(SH688556)

上证光伏产业指数基金标的公布,包括高测股份在内的30家公司入选

祝各位朋友中秋节快乐

隆基绿能通威股份东方日升天合光能宇晶股份美畅股份TCL中环

少年阿晖:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

突发奇想,这是大大利好做硅片设备的公司啊?高测股份(SH688556) 宇晶股份(SZ002943) 充分受益啊

专员WANG:

高测股份(SH688556)

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

高测学习一下

高测股份(SH688556):

同花顺(300033)金融研究中心9月9日讯,有投资者向高测股份提问, 尊敬的董秘,主流电池片厂有意下半年推广异质结HJT电池片的减薄,预计到120um,贵司有在120um厚度下的切片能力?还是会转包给专业切割厂商去代加工?贵司有N型电池片... 网页链接

风中的蜗牛:

高测股份(SH688556) 如果硅料大幅降价,对切片代工利润会产生多大的影响?目前2600万/GW的收入能保住吗?

智能制造ETF_516800:

【光伏、半导体再度回落,智能制造ETF(516800)午间收跌0.71%】

9月9日早盘,光伏、半导体概念再度回落,云计算、特高压概念活跃。具体来看,思瑞浦(SH688536) 大跌12.66%,联赢激光(SH688518) 跌超5%,金辰股份、高测股份等纷纷走低;“电网科技龙头”国电南瑞涨2.80%。

智能制造ETF(SH516800) 早盘水下震荡,截至午间收盘跌0.71%。

#快讯##午盘收评#

潮汕90后:

高测股份(SH688556) 97.59加仓

无知后无解:

东威科技(SH688700) 高测股份(SH688556) 今天是加仓的绝佳机会!!

白加仑:

![[关灯吃面]](http://js.xueqiu.com/ugc/images/face/emoji_19_noodles.png)

高测股份(SH688556) 昨天进的,今天吃了一碗大面

抄底天王:

受益于“双碳”愿景和技术革新的推动,作为清洁低碳能源的代表,光伏设备行业景气度提升显著。

今年上半年,国内新增光伏装机30.88GW,同比增长137%。今年前六个月的光伏装机量已超过去年前十个月装机量之和。7月我国光伏新增装机量同比增长39%,太阳能(8.010, -0.06, -0.74%)电池出口同比增长118.8%,海内外需求共振下行业高景气延续。

机构持股光伏设备市值

创历史同期纪录

证券时报·数据宝统计,上半年光伏设备行业实现营收3929亿元,实现净利润469亿元,分别同比增长80%、126%。行业营收和净利润均创历史新高,营收增速为十年来同期新高,净利润增速为六年来同期新高。

单季度来看,光伏设备行业第二季度营收和净利润环比增速均超130%,是新能源细分领域增速最快的行业之一。

机构向来热衷高景气赛道,光伏设备行业作为新能源最火的赛道之一,备受追捧。数据宝统计,今年二季度末,光伏设备行业上市公司持仓机构合计达到1.77万家(未剔除重复持仓),持股市值逼近万亿元,均达到历史最高水平。

与此同时,北上资金、融资资金也在持续加码光伏设备股。数据显示,二季度末北上资金持仓光伏设备行业市值突破1500亿元,融资资金持仓市值达到387亿元,均创下历年同期新高。

在资金和机构的助推下,光伏设备个股市场表现惊艳。数据宝统计,今年以来,该行业上市公司股价平均涨幅达到21.97%,远超同期沪深300指数(4072.671, 34.99, 0.87%)(4072.1254, 34.44, 0.85%)。截至目前,光伏设备行业A股市值近3万亿元,较去年底增幅达到近16%。

光伏设备行业高景气

有望延续

经过几年的持续高增长之后,光伏设备行业高景气能否延续?东亚前海证券认为,受益于技术的规模化应用,TOPCon、HJT、IBC、钙钛矿等技术的电池产线扩产、投产速度加快,随着相关制造及材料成本下降,N型电池片产能有望迎来爆发,将创造广泛的光伏设备更新换代空间,行业景气度将延续,国内光伏设备龙头企业有望受益。

华西证券(8.040, 0.07, 0.88%)表示,光伏产业链供应能力的增强将提高装机规模上限。今年全球装机量有望达到250GW,明年有望达到350GW-400GW;中长期看,在全球能源转型背景下,具备较好经济性的光伏公司有望保持快速增长。

根据5家以上机构一致预测数据,今后三年净利润增速均有望超过20%的公司有26家。7家公司获机构预测净利润增速均值翻倍,包括东方日升(29.440, -0.81, -2.68%)、中信博(117.340, -2.96, -2.46%)、爱旭股份(38.220, -1.66, -4.16%)、昱能科技(683.000, -16.03, -2.29%)、中来股份(17.210, -0.53, -2.99%)(维权)、亚玛顿(35.760, -1.02, -2.77%)、禾迈股份(1163.640, -62.36, -5.09%)等。

最新收盘价与年内高点相比,上述26家有望高增长的光伏设备公司中,超三成公司股价回撤20%以上。

部分高回撤公司获得北上资金、融资资金加仓。数据宝统计,TCL中环(48.540, -1.32, -2.65%)、隆基绿能(52.940, -0.45, -0.84%)、高测股份(98.000, -3.30, -3.26%)、晶盛机电(81.550, -1.35, -1.63%)8月以来获融资资金净买入超亿元。按照区间成交均价计算,8月以来隆基绿能、天合光能(72.060, -2.91, -3.88%)、帝尔激光(216.240, -4.94, -2.23%)等8股获北上资金加仓超亿元。隆基绿能是期间唯一一只融资客与北上资金均加仓超亿元的公司,且北上资金加仓金额达到44亿元。

隆基绿能(SH601012)高测股份(SH688556)帝尔激光(SZ300776)

高测股份(SH688556):

同花顺(300033)金融研究中心9月9日讯,有投资者向高测股份提问, 尊敬的董秘,贵司硅片切割代加工业务开展如火如荼,确定可靠收益,但是听说贵司在乐山投资的硅片切割代加工项目遇到了尴尬的没有硅棒可切的处境,是遇到当初的合作方... 网页链接

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:尊敬的董秘,主流电池片厂有意下半年推广异质结HJT电池片的减薄,预计到120um,贵司有在120um厚度下的切片能力?还是会转包给专业切割厂商去代加工?贵司有N型电池片切割技术的储备吗?

高测股份(688556.SH)9月9日在投资者互动平台表示,高硬脆材料金刚线切割技术正在持续向大尺寸、薄片化、高线速、细线化及自动化、智能化方向发展,持续提升硅片切割工艺技术及设备管理能力已成为硅片制造厂商必备的核心竞争力。公司是光伏硅片切割领域内一家全面覆盖切割设备、切割耗材及硅片切割加工服务的供应商,同时拥有切割设备、切割耗材及切割工艺的研发、生产、销售及服务能力。公司在薄片化切割研发方面一直积极布局并推动行业技术迭代,2021年公司领先行业首次推出120μm片厚的G12半片硅片,目前公司已具备量产120μm片厚HJT半棒半片能力。公司同时储备了更薄硅片的切割技术,并于2022年9月率先在行业内首次展出100μm、90μm及80μm片厚硅片。

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

春江财富:

光伏硅料薄片化的关键! 金刚石线五朵金花都有谁?

在产业链价值分析上,产业链上大部分利润会被最稀缺的环节拿走。光伏产业链主要包括硅料→硅片→电池片→组件。而硅料,就是光伏产业链过去几年最短的板。过去几年,硅料一直都是产业链上的卡脖子环节,硅料吃掉了产业链7成的利润,占最终组件的成本80%以上。这也是如中环等硅片企业为什么一直在推进硅片的薄片化,做的越薄,越省钱啊!

而硅片薄片化就离不开金刚石线。金刚石线是通过一定的方法,将金刚石微粉颗粒以一定的分布密度均匀地固结在高强度钢线基体上制成的。通过金刚石线切割机,金刚石线与物件间进行高速磨削运动,从而实现切割的目的。金刚线在光伏产业链中作为硅片生产的辅材,位于产业链上游,其技术性能直接影响硅片的质量及组件光电转换性能,特别是直接影响光伏组件的制造成本,是光伏企业降本的核心技术环节。

2021年以来,受下游需求旺盛的影响,硅料供给偏紧,价格呈现持续上涨态势。国内硅料价格自2021年1月至2022年7月涨幅高达228.9%。由于硅片减薄可以在面积不变的前提下节省用料,直接降低单GW硅耗,因此硅料价格的上涨加速了硅片薄片化的进程。硅片虽然可以通过薄片化降低硅耗,但碎片率也随之提升,金刚石线的细线化可以减少加工时对硅片的损伤、提高产品良率,所以更薄的硅片意味着更细的金刚石线线径。

作为一种线性切割工具,金刚线的制造原材料主要包括母线(注:又称胚线或基线)、金刚石微粉颗粒(在母线上附着,形成“刀刃”,达到切割目的)、镍镀层(将母线与金刚石微粉结合在一起的黏合剂)等。

金刚线制造采用的母线材料基本上是高碳钢丝。而钨丝凭借具备耐磨损、高强度、断线率低等优势,具备更大的细线化空间。因此,金刚线母线材料开始朝着钨丝方向渗透。对于硅片企业而言,若金刚线越细,切割硅棒时产生的多晶硅损耗就越少,越有利于节省成本。在细线化趋势下,鉴于当前金刚线的母线——高碳钢线细线化空间接近极限,钨丝被认为有望成为下一代金刚线的母线材料。

从需求量情况来看,2021年全球光伏硅片领域金刚石线需求量达到8160万公里,预计2025年需求量将达到15840万公里。从市场规模来看,2021年全球光伏硅片领域用金刚石线市场规模达到32.64亿元,预计2025年市场空间达到55.44亿元,金刚石线单价持续降本增效,市场空间逐步提升。

目前,金刚线供应市场格局中呈现出“一超多强”的局面,其中美畅股份金刚线出货量市场份额占比44%,位居全球第一,其次是高测股份、三超新材、岱勒新材、恒星科技与东尼电子。

一、美畅股份(300861):2022年上半年每股收益1.3879元。 公司生产的金刚石线用于硅切片,硅料开方,蓝宝石,精密陶瓷,磁性材料等其他硬脆材料,及半导体材料切割等领域,目前主要应用于光伏硅片切割。在光伏硅片切割领域,公司率先提出了金刚石线“五化”发展路线(细线化,省线化,快切化,低TTV(薄片)化,切割高稳定化)并进行相应的技术创新,持续推动产品更新换代,在新产品的研发,推出上始终处于行业前列。

二、岱勒新材(300700):2022年上半年每股收益0.36元。 公司是国内一家专业从事金刚石线的研发、生产和销售的高新技术企业,为晶体硅、蓝宝石、磁性材料、精密陶瓷等硬脆材料切割提供专业工具与完整解决方案。岱勒新材从2021年开始就一直有小规模生产、销售钨丝金刚线,供应客户包括协鑫等。

三、高测股份(688556):2022年上半年每股收益1.04元。 公司从2019年便开始对钨丝金刚线进行研究,持续推动金刚线细线化迭代进程,致力于解决切割端细线化带来的断线率高,切割能力弱,切割时间长等技术难点,公司已实现40μm及38μm线型金刚线批量销售,36μm线型逐步推广中,并积极储备35μm及以下线型的研发测试,占据行业领先地位。

四、东尼电子(603595):2022年上半年每股收益0.27元。 公司具有金刚石切割线成品的完整加工链条;产品主要应用于太阳能光伏和蓝宝石行业的硬脆材料切割领域。东尼电子自主研发的钨丝,线径有望细至30μm左右,已送样至高景太阳能和协鑫等企业进行验证,目前并未量产。

五、三超新材(300554):2022年上半年每股收益0.013元。 公司是一家专业从事金刚石工具的研发、生产与销售的高新技术企业;主营金刚石工具的研发,产品包括电镀金刚线与金刚石砂轮,可用于硅、蓝宝石、石英、铁氧体、钕铁硼、陶瓷、玻璃、硬质合金等硬脆材料的精密切割、磨削与抛光。

此外,在金刚石线细化方面,钨丝生产商也有望加入进来。目前,钨丝供应商主要为中钨高新、翔鹭钨业、厦门钨业,其中厦门钨业现产能约为10亿米/月,中钨高新现产能约为1亿米/月,且均已开始布局新产能,钨丝厂商产能提升或能降低成本,有效推动钨丝替代碳钢丝的发展进程。有媒体表示,目前光伏市场对于钨丝的需求处于供不应求的状态。一旦钨丝能够成功在金刚线领域批量推广,则能够为钨丝企业迅速打开新的增量市场空间。

(文章内容属于公开资料整理与分享,不构成推荐和任何买卖依据,请勿据此操作)

未来智库:

(报告出品方:广发证券)

一、深耕高硬脆材料切割领域,切割业务全覆盖

公司前身高测有限成立于2006年,于2015年7月变更为股份有限公司,2020年8月7 日在科创板上市。 回顾公司的发展,主要可以分为3个阶段:

起步阶段(2006-2011年):布局金刚线切割技术,夯实底层核心技术阶段。2006 年公司以轮胎检测设备及耗材业务起家,2009年掌握金刚线切割技术,推出轮胎断 面切割机及切割丝。

转型阶段(2011-2016年):转型光伏行业,持续进行高强度研发投入,借力金刚 线切割技术迭代跑赢国外光伏切割设备公司,营收首破亿元。2011年转型光伏行业, 深耕光伏硅片金刚线切割技术多年,2016年3月第一代金刚线切片机GCQP630机型 上市,2016年4月光伏切割耗材—金刚线上市,成功实现国产替代。

拓展阶段(2017年-至今):业务板块不断拓宽,横向至半导体、磁材、蓝宝石切割, 纵向至硅片代工,处于高速发展阶段。2017年2月成立全资子公司长治高测,大规 模扩产电镀金刚线;2017年5月成立全资子公司洛阳高测,自主研发和制造轴承箱; 2019年成立全资孙公司壶关高测,进一步扩产电镀金刚线;同年,业务拓展至半导 体、磁材、蓝宝石切割;2020年8月于科创板上市;2021年2月成立全资子公司乐山 高测及盐城高测;启动光伏大硅片切割加工产业化布局,开展“光伏大硅片研发中 心及智能制造示范基地项目“、“乐山20GW光伏大硅片及配套项目(一期6GW)”、 “建湖(一期)10GW光伏大硅片项目”等。

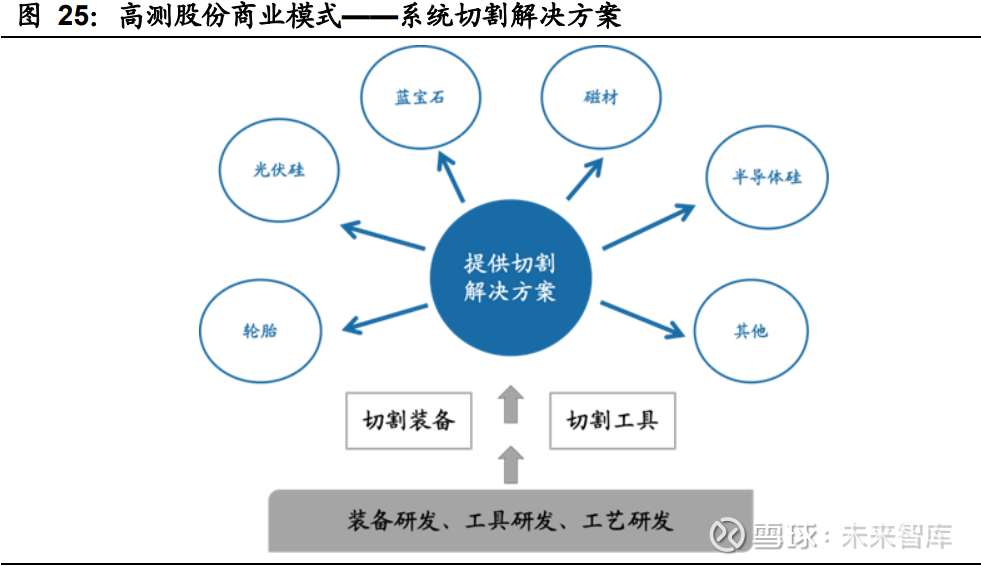

公司是国内领先的高硬脆材料切割设备和切割耗材供应商。公司业务包括光伏切割 设备及切割耗材、硅片及切割加工服务业务、创新业务、轮胎检测设备及耗材四大 板块;公司产品主要应用于光伏行业硅片制造环节,近年来,公司业务拓展至半导 体、蓝宝石、磁性材料等高硬脆材料切割及硅片切割设备及加工服务,是光伏行业 目前唯一一家实现切割设备、切割耗材,切割加工业务全覆盖的企业。

子公司业务分工明确。公司目前已设立长治高测、壶关高测、洛阳高测、乐山高测、盐城高测5家直接或间接全资子公司,现有员工约2000人。其中长治高测、壶关高 测主要进行金刚线的研发、扩产、销售;洛阳高测主要进行轴承箱的研发、制造; 乐山高测、盐城高测主要进行光伏大硅片项目。

公司近年营收、净利增长迅速,净利增速快于营收增速;22年一季度经营业绩持续 保持高速增长。公司2016年至2021年,营收从1.47到15.67亿元,CAGR60.53%; 净利润从0.06到1.73亿元,CAGR95.87%;净利润增速快于营收增速。2022年一季 度,实现营收5.56亿,同比增长103.06%;实现净利润0.97亿元,同比增长173.27%; 扣非归母净利润0.97亿元,同比增长244.19%。

公司近年毛利率保持稳定,受益于规模效应,期间费用率下降,净利率呈上升趋势。2017年-2021年,公司毛利率分别为41.94%/38.44%/35.64%/35.35%/33.75%,净 利率分别为9.82%/8.82%/4.48%/7.89%/11.02%。2017年02021年,各项期间费用 均呈下降趋势,公司重点投入管理、研发费用,22Q1公司销售费用率3.02%、管理 费用率13.45%、研发费用率5.67%、财务费用率0.38%。

2017-2020年,公司各业务营收占比及毛利率基本稳定,2021年随着代工产能逐步 释放,业务占比有所变化。2017-2021年,公司来自切割装备、切割耗材的营收占 比保持在90%以上,2021年公司新增硅片及切割加工服务新业务,实现营收1.06亿 元,占当期营收的6.8%。

公司管理层专业经验丰富;董事长技术出身,深耕高硬脆材料切割领域多年,管理、 研发经验丰富。董事长兼核心技术人员张顼先生,硕士学历、工程师、EMBA,自 公司成立以来一直于公司就职至今;总经理兼董事张秀涛先生,本科学历,拥有多 年工程师及管理经验,2014年起在公司任职至今;董事兼财务负责人李学于先生,本科学历,会计专业出身,近20年财务经验,2013年起在公司任职至今。

股权结构稳定,董事长张顼为实际控制人、最终受益人。公司最大股东为董事长张 顼,持股比例25.63%,为公司实际控制人及最终受益人。此外,个人股东中,胡振 宇曾任公司董事,现已离任,持股2.84%;尚华曾任公司董事、董事会秘书,现已 离任,持股2.66%。

二、光伏行业蓬勃发展,多点布局待花开

(一)双碳政策大背景,光伏行业乘风起

光伏全面进入平价时代,迎来发展黄金期。2004-2010年间,光伏行业主要发展于 欧洲,德国等地推出政府补贴,推动欧洲光伏发电产业化,欧债危机导致光伏产业 首次遇冷,同时美国、欧盟先后对中国提出“双反”,光伏产业惨受双重打击;2013 年我国发布《国务院关于促进光伏产业健康发展的若干意见》,明确电价补贴标准 及年限,光伏产业链逐步回暖,光伏主要发展地转移至中国;2017年发改委发布《光 伏发电项目价格政策的通知》,2018年1月1日起我国一类至三类资源区光伏电站的 标杆上网电价分别为每千瓦时0.55元、0.65元、0.75元,同比2017年电价每千瓦时 下调0.1元;进入2019年后,光伏产业在全国各地多点开花,开始全面进入平价时代。

技术进步,光伏发电性价比不断提升,平价实现后,产业由政策驱动转为市场驱动, 未来降本仍有较大空间。据国际可再生能源机构(IRENA)测算,从2010年到2020 年,光伏发电LOCE降幅超85%,而同期水电、海上风电、陆上风电LOCE分别 +18.4%/-48.2%/-56.1%(LCOE全称Levelized Cost of Electricity,平准化发电成本, 指对项目生命周期内的成本和发电量先进行平准化,再计算得到的发电成本)。

(二)硅片产量持续扩大,“薄片化、大尺寸”技术持续进步

受下游需求拉动,硅片产能及产量持续扩大。据CPIA,2020年我国硅片产能及产量 分别为239.98/161.30GW,全球硅片产能及产量分别为247.4/167.7GW;2021年我 国硅片产量为227GW,同比增长40.73%;2022年我国硅片产量将达到293GW。

出于对未来光伏行业的看好,各大厂商纷纷推出扩产计划。据我们对我国主要厂商 硅片产能扩张计划的不完全统计,截至2022年6月,2021-2022年发布的硅片产能扩 产计划已达343.5GW。

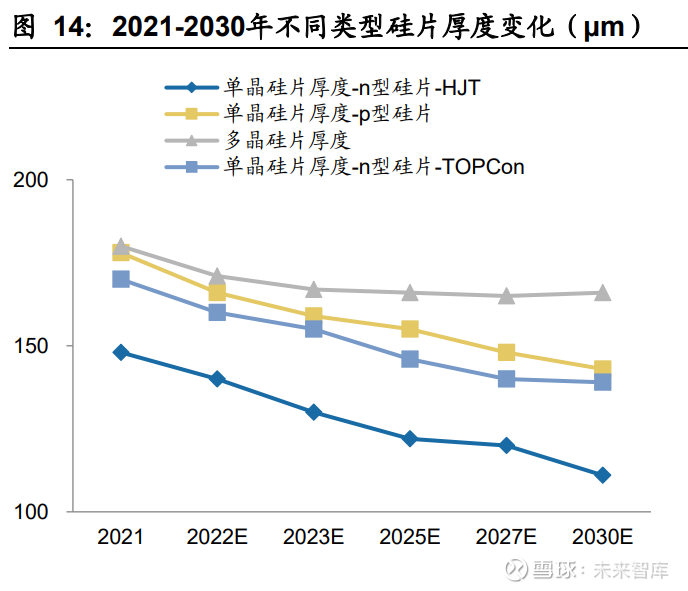

薄片化、大尺寸、N型电池技术将持续推动硅片端技术进步。据CPIA统计及预测, 2021年多晶硅片平均厚度为178μm,p型单晶硅片平均厚度约170μm,用于TOPCon 电池的n型硅片平均厚度为165μm,用于异质结(HJT)电池的硅片平均厚度约150μm, 自2021年到2030年,各类型硅片厚度均将有不同程度的下降;2021年硅片尺寸以 160-166mm和180mm居多,合计占比达50%,182mm和210mm未来占比将逐步提 升,预计到2030年合计占比超90%,且210mm占比将超50%。

(三)切割设备需求旺盛,增长空间潜力无穷

双碳政策拉动光伏发电需求,上游光伏切割行业增长空间潜力巨大。近年来,全球 各国不约而同设立碳中和、碳达峰政策目标,光伏行业乘政策之东风,市场规模不 断扩增。据CPIA预测,我国2030年新增装机规模105-128GW,全球2030年新增装 机规模315-366GW。

光伏切割设备处于光伏产业上游,主要包括单/多晶截断机、单/多晶开方机、磨抛一 体机、金刚线切片机,以上切割设备产品高测均有推出,公司主要产品是金刚线切 片机。

根据高测股份的可转债募集说明书测算,2022-2025年光伏切割设备市场容量乐观 情况下约为31.83/15.92/11.37/13.64亿元,保守情况下约为11.37/11.37/11.37/11.37 亿元。

(四)金刚石线赛道前景广阔,不断向细线化精进

光伏切割耗材主要是电镀金刚石线,电镀金刚石线是以电镀金属镍为结合剂,通过 电沉积把金刚石磨料固结在高碳钢丝上制成的一种线状切割工具。

金刚石线起源于日本。金刚线切割方式是采用金刚石细小颗粒切割(金刚石莫氏硬 度为10),而传统砂浆切割方式是将悬浮在砂浆中的游离碳化硅(碳化硅莫氏硬度 为9.5)固定在钢线上进行切割。

2015年起金刚石线切割逐步取代传统砂浆切割方式。金刚石线切割具备切割速度快、 切割效率高、切割良率高、硅料利用率高等优点,此外,传统砂浆切割环境易造成 污染、砂浆回收处理耗时,处理成本高,而金刚线切割工艺只需水或水基冷清洁液 进行后续处理。

在性价比的推动下,金刚石线不断向细线化方向精进。在硅片薄片化及大尺寸的发 展趋势下,金刚石线向着利于切割硅缝减小、硅料损耗减少、硅片出片率提高的细 线化方向发展。据CPIA数据,2021年金刚线母线直径为43-56μm,金刚石母线直径 自2021年到2030年呈下降趋势,细线化为金刚石线线径发展的长期趋势。其中,用 于单晶硅片的金刚线母线直径降幅较大,用于多晶硅片的金刚线母线直径降幅逐渐 放缓,其原因系多晶硅片缺陷、杂质较多,细线相对较易发生断裂。

根据高测股份的可转债募集说明书的测算,2022-2025年金刚线市场容量乐观情况 下约为47.44/54.36/59.3/65.23亿元,保守情况下约为38.55/43.49/48.43/53.37亿元, 金刚线的耗材属性保证其市场的稳定增长。(报告来源:未来智库)

三、研发优势凸显,推动切割技术发展的弄潮儿

(一)研发能力行业领先,技术核心优势高壁垒

光伏产业链包括晶体硅原料、铸锭(拉棒)、切片、电池片、电池组件、光伏系统 应用产品等6个环节。上游为晶体硅原料、硅片环节;中游为电池片、电池组件环节; 下游为光伏系统应用产品环节。高测股份主营业务主要专注于光伏产业硅片制造工 序中的截断、开方、磨面、抛光、倒角、切片等环节,处于行业上游。

基于核心技术积累,不断拓宽能力圈。公司核心支撑技术为精密机械设计制造技术、 自动化检测控制技术、精密电化学技术,是支撑公司自主研发技术的基础,属于行 业通用技术;16项核心应用技术中多主轴动态平衡技术、基于大数据算法的切割过 程工艺自适应技术、低张力高效上砂技术、机器视觉图像识别技术、上砂量模糊控 制技术、电镀液高效添加剂技术、金刚石微粉镀覆技术、金刚石微粉后处理技术8 项为公司独有技术,高精度切割线管理技术、高精度张力控制技术、高精度夹持进 给技术3项技术具备公司独特性。

近年来公司始终坚持技术为本,研发占比处于行业前列。2019-2021年研发支出占 比分别为9.9%/11.5%/7.5%;研发人员占比分别为17.95%/19.91%/13.69%,研发支 出及人员比例始终处于行业较高位置,为公司技术研发打下坚实基础、提供切实保 障。截至2021年12月31日,公司共获发明专利、实用新型专利、外观设计专利、软 件著作权等各种知识产权累计381项。

(二)光伏切割设备产销率稳中有升,技术迭代具领先优势

高硬脆材料切割难度大、技术门槛高,切割设备及金刚线技术至关重要。高硬脆材 料具备抗磨损、硬度高、脆性大的特点,主要包括光伏硅材料、蓝宝石、磁材、光 学玻璃、陶瓷材料等,金刚石是目前已知硬度最高的天然材料。高硬脆材料的切割 原理是用硬度较高的材料磨削硬度较低的材料,难点在于(1)高硬脆材料抗磨损、 硬度高,切割加工较难;(2)高硬脆材料脆性大,加工工程易断裂造成碎片。因此, 切割设备及金刚线的研发技术在高硬脆材料切割过程中有着较高地位。

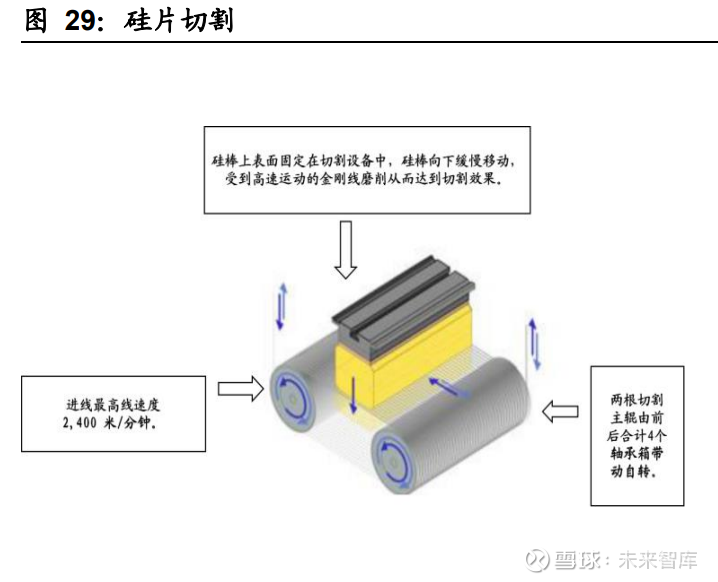

以切割硅片为例,其切割过程为: (1)金刚线布线:金刚线由切片机自动排线系统放入主棍,形成金刚线线网,再从 收线棍引出。 (2)硅片切割:金刚线线网在硅棒上表面高速往返运动达到切割效果。

公司始终强调技术研发,跟随硅片加工环节“细线化、高速化、大尺寸、薄片化” 的行业趋势不断精进,金刚线生产线基于自主研发进展不断拓新,硅片薄片化及大 尺寸趋势倒逼技术革新,不断突破行业首次、全球首次,引领行业发展趋势,技术 优势、研发投入是公司核心竞争力。 (1)细线化:从2016年到2019年,公司金刚线线径不断优化,从2016年的80μm 到2019年的55μm、52μm、50μm及47μm等更细线径,目前公司已在2021年实现 40μm及38μm线径批量生产销售,并积极开展35μm及以下线型研发测试工作。 (2)高速化:公司切割设备线速度自2016年3月的1500m/min提高至目前的 2400m/min,金刚线高线速运动促进单位时间内作用于硅棒表面的金刚石颗粒数增 加,从而可以有效弥补细线化带来切割力的下降,提高切割效率及单机产能。 (3)大尺寸、薄片化:硅片大尺寸、薄片化可以有效减少废料、降低产业链成本, 但可能会带来碎片率的影响,因此对光伏切割设备、耗材及切割工艺的技术都提出 了很高要求。

公司持续引领切割设备技术迭代。2020年公司推出第五代金刚线晶硅切片机 GC700X,全球首推可变轴距设计,具备偏心套/偏心轴箱发明专利,引领行业技术 发展趋势,具备技术领先优势,可兼容16X/18X/210/220/230不同尺寸硅片切割,基 于自主研发模块化产品设计,无需重新生产设备便可由可变轴距变为固定轴距,无 技术风险,若230尺寸硅片未来占主导地位,公司可迅速实现技术对接;切割线速最 大2400m/min,加速度10m/s2;截至2021年年末,GC700X切片机已实现销售签单 943台,完成发货634台,客户遍及晶澳、晶科、高景、通合、安徽华晟等光伏大型 企业,市占率快速提升。2021年公司光伏切割设备全年产量1221台,同比增加 159.79%;全年销量1021台,同比增加139.11%;且在2021年开展切片代工业务存 在自用的情况下,公司20年及21年光伏切割设备产销率均在83%以上。

高测在光伏设备领域收入及产销逐年攀升。目前光伏切割设备领域主要公司有高测 股份、上机数控、连城数控,以收入口径来看,2019年基本是三分天下,2020-2021 两年高测逐渐占据上风,主要原因系上机数控经营重心转移至单晶硅块业务,连城 数控第一大客户隆基绿能收入占比超90%;高测2019-2021年光伏设备产销率始终 处于高位,2021年产销量均提升显著。

上机数控近年业务重心逐渐转移至拉晶环节。2019-2021年,上机数控光伏设备产 销率逐渐下滑,其原因系公司光伏设备业务逐渐转移至单晶硅块业务,自2020年起, 单晶硅块产品收入占比超总营收80%。

高测股份对大客户的依赖较小。2020年,连城数控收入来源中92.67%来自隆基绿能, 双方实现深度合作,相比之下,2020年高测股份前五大客户营收占比分布相对分散。

(三)光伏切割耗材翘楚,竞争力较强

公司IPO募投项目“金刚线产业化项目”预计可实现金刚线年产能320万千米,目前主 体厂区厂房已交付使用;2021年公司全行业首推“单机十二线”技改活动,生产线单 机线体、生产线速双提高,实现金刚线产能、效率大幅提升。2021年公司金刚线全 年产量950.30万千米,同比增加115.29%,全年销量829.35万千米,同比增加80.54%, 且在2021年开展切片代工业务存在自用的情况下,公司20年及21年金刚线产销率均 在87%以上;2021年,公司在行业内首次实现异质结N型大尺寸120μm片厚硅片半片切割,引领行业技术创新,同年与爱康科技签署战略合作协议,双方就推动异质 结N型大尺寸硅片薄片化进程进行战略合作,公司将充分发挥专业化优势,持续推动 硅片厚度降本路径。 金刚石线技术降本效果显著。2017年至2020年,公司金刚线产品收入分别为 1.15/2.15/2.85/2.31亿元,同期毛利率分别为54.12%/31.19%/32.46%/33.02%;2017 年至2019年,公司金刚线产品季度平均单位售从17Q1的154.82元/千米下降19Q4的 到58.62元/千米。公司金刚线产品收入及毛利呈现向好趋势,金刚线产品单位售价 受技术迭代优势大幅下降,为公司博得成本与技术双重优势。

金刚线耗材头部玩家主要有美畅股份、高测股份、恒星科技等,已经完全实现国产 替代。从2017-2021年收入情况及销量情况来看,多年来美畅一直保持行业前列, 市场份额始终超50%;高测股份、恒星科技仅次其后。

近年来各家金刚线毛利率有所区别,美畅得益于产业链优势毛利率领先,在单价下 降的背景下,高测保持了毛利率的基本稳定。美畅毛利率始终高于其他玩家,高测、 三超新材紧随其后;自2017以来,各家金刚线单价均为下降趋势,美畅、高测、恒 星科技由于光伏领域的占比较高,均价低于其他几家。

美畅专注于金刚线,高测多点开花。美畅股份专注于金刚线的研发、生产、销售, 2019-2021年其金刚线收入占总营收比例分别为99.6%/98.2%/98.7%;而高测股份 2019-2021年金刚线收入占总营收比例分别为39.9%/31.0%/18.6%。

(四)纵向深耕切片代加工,切割技术进步不止

在硅片切割领域技术迭代速度不断提升的背景下,下游客户对购入切割设备技术时 效产生担忧,公司一方面出于满足客户需求的角度,一方面出于代工业务利于公司 技术迭代的角度,在2021年推出硅片切割加工业务。 公司切片代工业务的商业模式:收入=代工费+剩余硅片收入+硅泥等废料。其中代 工费结合市场及客户对每吨硅料切割片数要求来定价,这部分收入较稳定;剩余硅 片收入即在客户要求片数之外多切出的片数,取决于公司切割技术,技术越高、剩 余片越多,利润越高。净利润≈剩余硅片收入,代工费和硅泥等废料收入基本可以 打平成本,且这两部分收入比较稳定,可见剩余硅片收入是切片代工业务非常重要 的一部分,也是收入来源中唯一受技术影响而具有明显差异化的一部分,得益于高 企的硅料价格,公司切片代工业务业绩较好。

受益于光伏需求的高景气,硅料环节相对紧缺而价格居高不下,硅片因此亦保持了 较高的价格,公司获益明显。根据PVinfolink的数据,2022年6月22日,多晶硅-致密 料的价格为266元/kg,延续了上涨势头;同期,G12-210mm的单晶硅片售价9.13元 /片,M10-182mm的单晶硅片售价6.78元/片,大尺寸硅片相对紧缺的大背景下, 210/182mm的单晶硅片延续了持续上涨的势头,而高测硅片代工的业务利润主要来 自于多切的硅片,硅料紧缺预计将延续全年,高测的代工业务也将持续受益。

公司已经启动光伏大硅片切片代工产业化布局。截至目前,开展了乐山20GW光伏 大硅片及配套项目、乐山一期6GW项目、乐山二期14GW项目、建湖一期5GW、建 湖二期5GW的建设,预计2022年产能达16GW,2023年产能达35GW。2021年公司 切片代工业务实现营收1.06亿元,占总营收6.75%;毛利0.30亿元,毛利率达28.72%, 随着2022及2023年产能逐步释放,切片代工业务营收将有很大增长空间。

主要厂商切片与硅棒扩产计划存在产能差,切片代工业务潜在需求空间巨大。根据 我们的不完全统计,截至2022年6月,我国主要厂商2020年以来硅棒扩产项目中未 配备切片的项目约102GW,一方面说明广大厂商一般先扩拉晶产能,另一方面也说 明切片具有一定的技术壁垒,不同的厂家切片良率区别较大。随着硅片厂商扩产计 划的推进,公司在切片设备、耗材以及大数据上的积累优势将逐步显现,有望凭借 其技术迭代风险低、性价比高等优势打开利润增长空间。

切割技术迭代不止,公司的技术优势将持续发挥作用。随着HJT、TOPCon等技术 的不断发展,对硅片环节提出新的要求,异质结电池已经在向130μm的厚度切换, 针对异质结电池的新要求,公司推出了三辊切片机GC700XS,来适应新的半片切割 技术,未来公司将继续推动行业切割技术的发展,并享受行业发展的红利。(报告来源:未来智库)

(五)横向布局创新业务,厚积待薄发

依托公司在高硬脆材料切割领域的深耕,2017年起公司着手将光伏行业应用较为成 熟的金刚线切割技术及设备拓展到蓝宝石、磁材、半导体领域。截至目前公司已实 现“切割设备+切割耗材”在创新业务领域的规模销售,成功拓展多场景高硬脆材料 切割服务,创新领域合作企业有蓝思科技、兆驰半导体、金瑞泓、麦斯克、正海磁 材、宁波科宁达等行业知名企业。2021年创新业务实现收入1.05亿元,约占公司总 营收6.7%,同比增长323.05%;毛利率42.41%,同比增长5.65%;其中设备类产品 共收入4,762万元,耗材收入约5,762万元;截止2021年12月31日,公司创新设备创 新业务设备在手订单4,314万元,同比增加284.79%。 半导体芯片制造主要分为单晶硅片制造、前道工艺、后道工艺三个主要流程,高测 处于单晶硅片制造中的切片、倒教、磨削/研磨、CMP(化学机械抛光)环节。高测 在半导体业务方面提供的产品是金刚线切割耗材、工艺及切割设备,目前半导体切 割主流工艺是砂浆切割,主流设备仍采用进口设备,公司正在推动金刚线切割在半 导体领域的应用。

半导体下游行业的特性决定着上游单晶硅片制造环节中首要的是稳定性和一致性, 有别于光伏行业的降本增效特点,因此半导体上游行业对切割设备工艺要求较高, 公司持续研发推进。高测在2017年开始布局半导体切割领域,耗材及设备工艺具有 领先优势。截至目前,公司8英寸半导体切片机已经进入了麦斯克生产体系,采用母 线径70μm半导体金刚线切割,对比砂浆切割增加出片量10%以上;切割线速最高可 达1500m/min,对比砂浆切割效率提高35%以上;采用全铸造底座、高精度张力传 感器检测等,稳定性高、切割良率佳。公司半导体专用切割金刚线具备特有新型上 砂工艺,切缝更小,有效减少硅片损失;损伤层较行业平均水平低2-3μm以上,线 痕更低,切片表面质量比美砂浆切割。此外,公司半导体研磨机、碳化硅切片机以 及碳化硅专用金刚线也在客户端实现试用。

受益于LED行业、消费电子行业需求增长,全球蓝宝石市场规模继续扩大。蓝宝石 主要化学成分是三氧化二铝(Al2O3),具备强度大、硬度高、耐腐蚀等特点,被 广泛应用于LED衬底、消费电子产品保护玻璃、航空航天装备以及医疗植入品等领 域。目前,绝大部分LED芯片仍以蓝宝石为衬底,Mini/Micro LED为行业提供新的增 长动力;5G商用步伐加速发展、无线充电技术的普及、全球消费电子产品持续创新 迭代,巩固蓝宝石作为触控显示、外观防护材料的地位。近年来,各厂商在蓝宝石 行业技术研发持续投入,规模经济将实现蓝宝石成本下降,蓝宝石行业需求空间将进一步打开。 蓝宝石的应用领域非常广泛,公司产品主要应用在晶棒(熔化蓝宝石形成一定形态 的晶体)、晶片(晶片经过切磨抛形成磊晶基板)环节,金刚线切割工艺是蓝宝石 领域的主流技术,公司在蓝宝石切割领域在走金刚线细线化、薄片化道路降本。

设备方面,公司在行业内首次推出GC-SADW6670蓝宝石切片机,实现进口替代, 产品具备如下优点:(1)有效降低晶棒料损失,采用细线径0.2-0.23mm金刚线切 割(2)切割效率高,加工时间降至300min,切割限速最高可达2400m/min(3)稳 定性强。2021年实现33台销售,占据当期绝大部分市场份额。

磁性材料制造工艺过程为原料准备、速凝铸片、氢碎、气流磨制粉、取向成型、烧 结/热处理、性能检测、机械加工、表面处理、充磁、包装等,高测产品及服务主要 在机械加工与表面处理环节。

磁材行业逐步走向高端,攻克技术为现阶段发展主旋律。磁性材料指能对磁场作出 某种方式反应的材料,是工业和信息化发展的基础性材料。随着我国电子、电气工 业的快速崛起,我国已成为全球最大的磁性材料生产、消费国。“十五”时期,我国提 倡推进磁性材料产业发展;“十一五”时期,我国推进建立新材料领域发展体系;“十二 五”时期,规划明确了新材料产业的创新步伐,淘汰落后工艺技术和设备,提高企业 竞争力;“十三五”时期,规划中提到加速提高行业创新能力;“十四五”时期,根据《“十 四五”规划和2035年远景目标纲要》,实现技术突破、加快产业化进程为核心任务。 公司推出行业首款GC-MADW1660磁材多线切割机,实现“保公差,免磨”,推出 当年即实现批量销售。推出GC-MAWS210新型磁材单线综合切割机具备如下优点(1) 产量大,一次进行多刀口切割,双工作台,4根线网(2)稳定性好(3)直片、同弧 片、异弧片均可切割(4)无需更换主棍,自动调整2-20mm切割片厚度(5)环境 友好型,可用自来水或乳化液进行切割(6)人体工学设计,便于操作。

四、盈利预测

公司主营业务主要是光伏设备,现已形成高硬脆材料切割设备、硅高硬脆材料切割 耗材、硅片及切割加工服务、轮胎检测设备及耗材、服务及其他等业务板块,结合 公司的新签订单以及在手订单情况,预计公司近年将维持较高速的增长。对公司的 具体预测如下:

(1)高硬脆材料切割设备:主要是截断机、单晶开方机、多晶开方机、磨倒一体机、 金刚线切片机,在“碳中和”以及硅片环节扩产的背景下,并结合公司的在手订单 和新签订单情况,预测该业务2022至2024年的增速为35%/25%/15%,随着产品的 成熟和规模上升,预计未来3年毛利率有所下降,2022至2024年毛利率分别为 28.0%/27.0%/26.0%。

(2)高硬脆材料切割耗材:主要是用于硅片切割的金刚线,随着下游光伏装机的不 断增长以及公司的产能的不断增加,公司将明显获益,预测该业务2022至2024年的 增速为60%/30%/25%,随着产品的成熟和规模上升,预计未来3年毛利率有所下降, 2022至2024年毛利率分别为40.0%/35.0%/33.0%。

(3)硅片及切割加工服务:主要为下游客户提供切片服务,随着公司切片项目近几 年的逐渐投产,预测该业务2022至2024年的增速为953%/129%/38%,同期毛利率 分别为45.0%40.0%/38.0%。

(4)轮胎检测设备及耗材:产品为轮胎断面切割机、轮胎高速耐久试验机、轮胎强 度脱圈试验机、轮胎水压爆破试验机、轮胎滚动阻力试验机、轮胎断面切割丝等, 属于较为成熟的业务,预测该业务2022至2024年的增速为10%/7%/5%,2022至 2024年毛利率分别为24.0%/23.5%/22.0%。

(5)服务及其他:主要为存量设备的升级改造服务,随着存量设备的增加,预计该 业务将维持较高速增长,预测该业务2022至2024年的增速为30%/25%/10%,2022 至2024年毛利率分别为20.0%/20.0%/20.0%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。

跳舞的价值:

高测股份

未来智库:

(报告出品方:浙商证券)

1.切割设备/耗材龙头,切片代工业务打开成长新空间

1.1.泛半导体切割设备龙头,设备+耗材+代加工服务多轮驱动

公司成立于 2006 年、2020 年科创板上市。为全球光伏高硬脆材料切割设备/耗材龙 头。基于公司在切割技术领域的积累,向半导体、蓝宝石、磁性材料等领域拓展,光 伏硅片切片代工业务迎新成长曲线。

按行业业务分类(具“切割设备+切割耗材+切割工艺”一体化解决方案) 1) 光伏切割设备+耗材龙头(2021 年占营收比 88%):产品覆盖截断、开方、磨面、抛 倒及切片设备+金刚线耗材,实现切片一体化解决方案提供能力。客户覆盖全球光伏 硅片产能前十名企业(隆基、中环、晶科、晶澳等)。截止 2021 年底,公司光伏切 割设备类在手订单达 8.47 亿元,同比增长 132%,受益下游大尺寸硅片扩产潮。

2) 硅片及切割加工服务:实现光伏切割场景纵向拓展,目前规划切片产能合计达 47GW, 已与通威、美科太阳能、京运通、阳光能源等光伏企业建立合作关系。 3) 创新业务(半导体/蓝宝石/磁材等):8 英寸半导体切片机已进入麦斯克生产体系, 半导体研磨机、碳化硅切片机及碳化硅专用金刚线已在客户端试用;蓝宝石切片机、 磁材多线切割机在 2021 年实现批量销售。截止 2021 年底,公司创新业务设备在手 订单达 4314 亿元,同比增长 285%。 4) 轮胎检测设备及耗材业务:作为公司传统业务,持续保持高市占率,积极推动设备 升级迭代。(报告来源:未来智库)

1.2.在手订单充沛,过去五年业绩CAGR=43%,2022年业绩有望提速

业绩表现:受益光伏大尺寸硅片扩产潮,公司业绩有望持续高增长。 1) 2017-2021 年:公司营收从 4.3 亿元增长至 15.7 亿元,CAGR=38%;实现归母净利润 从 0.4 增长至 1.7 亿元,CAGR=43%。 2) 2022 年 Q1 季度:公司实现营收 5.6 亿元,同比增长 103%;归母净利润 1 亿元,同 比增长 174%;扣非净利润 0.97 亿元,同比增长 244%。 3) 受益“大尺寸薄硅片+HJT 电池技术迭代”、带动光伏切割设备需求快速提升,叠加公 司切片代工及创新业务放量,预计公司 2022 年业绩将提速。

收入结构:覆盖“切割设备+切割耗材+轮胎测试+切片代工”4 大类。 1) 切割装备业务(占比 63%):受益于光伏“大尺寸+薄片化”迭代订单确认,2021 年营 收 9.8 亿元,同比增长 117%;毛利率 31%,同比-5.2pct,主要由于平均单位售价降 低所致。 2) 切割耗材业务(占比 19%):2021 年营收 2.9 亿元,同比增长 37.5%;毛利率 36%,同 比+5.1pct。同时,公司已实现“单机十二线”成功技改、成本进一步降低,在金刚 线价格整体下行的趋势下、公司毛利率整体处上行趋势。 3) 硅片及切割加工服务(占比 7%):2021 年实现收入 1.06 亿元、毛利率 29%,随着切 片代工产能逐步释放,预计带来业绩重要新增长点。 4) 轮胎测试装备业务(占比 3%):客户覆盖全球知名轮胎制造商(美国固特异、法国米 其林、德国大陆马牌等)。2021 年营收 0.5 亿元,同比增长 12.1%;毛利率 46%,维 持高水平。

盈利能力:2021 年公司实现毛利率为 34%、净利率 11%;2022 年 Q1 毛利率 37.7%、 净利率为 17.4%,主要受益于公司期间费用率的大幅降低。公司具有较强成本管控能 力,2021 年公司期间费用率同比下降 6.7pct、2022 年 Q1 同比下降 4.6pct。 研发投入:2021 年公司研发费用率达 7.5%,维持行业较高水平。存货:截至 2022 年 Q1 末存货达 6.2 亿元,同比增长 82%,主因报告期内订单增加, 原材料、在产品相应增加所致。 合同负债:截至 2022 年 Q1 末合同负债达 2.8 亿元,同比增长 74%,在手订单充沛。

1.3.股权结构稳定,董事长技术底蕴深厚

董事长张顼为公司实际控制人,直接持有公司 25.63%股份。董事长张顼毕业于青岛 科技大学生产过程自动化专业,工程师背景出身,是公司切片机、截断机二十余项专 利发明人,为公司核心技术人员。公司旗下有五家全资子公司:洛阳高测负责轴承研发制造,长治及壶关子公司负责 金刚线生产,乐山和盐城负责光伏切片代工。

2.光伏业务:“大尺寸+薄片化”趋势,切割设备需求有望井喷

2.1.光伏行业持续高景气,硅片扩产潮迭起,龙头持续受益

光伏迈入“平价时代”:2010 年至 2020 期间,全球太阳能光伏发电的 LCOE 降幅达 85%,从 0.381 美元/kWh 降至 0.057 美元/kWh,较去年下降了 7%,从单个国家层面 来看,十年间光伏度电成本下降了 77%-88%,成本的下降主要归因于技术革新、安装 成本下调。据 IRENA 预测 2022 年将降至 0.04 美元/kWh。

双碳目标指引下,清洁能源转型及绿色复苏成为全民共识。各国积极响应碳减排号 召,以光伏为首的可再生能源发电具备长期成长空间。中国在“十四五”期间是碳达 峰的关键期,若疫情得到有效防控,需求将逐步恢复,CPIA 预计 22-25 年全球光伏 年均新增装机量将达 232-286GW,我国年均新增光伏装机将达 83-99GW。

技术驱动提高光电转换效率,是光伏降本增效的主攻方向:2021 年 P 型单晶电池均 采用 PERC 技术,是目前规模化生产性价比最高的技术,但平均转换效率达 23.1%, 接近饱和状态,未来优化空间有限。N 型电池有望成为下一代主流技术路径,其中 HJT 综合优势更为显著,转换效率将突破 25%。薄片化将成为 N 型硅片的技术发展的未来 方向,带来切片工艺+设备升级。(报告来源:未来智库)

2.2.切割设备:大尺寸硅片迎扩产潮,预计2025年市场空间达56亿元

大尺寸硅片(M10/G12)成市场趋势,经济效益高:硅片大尺寸能进一步降低终端系 统成本及度电成本,符合光伏行业降本增效的需求。 硅片龙头相继推出大尺寸硅片产品:2019 年隆基、中环分别推出 M6(166mm)、 G12(210mm);2020 年隆基、晶科、晶澳等七家企业联合发布 M10(182mm)大尺寸硅 片。2021 年 182/210mm 硅片占比近 50%,预计在 2022 年小尺寸硅片加速淘汰出清, 大尺寸硅片市占率有望超 8 成,逐渐成为市场主流。

随着行业向大尺寸、薄硅片趋势发展,硅片切割设备重要性近年大幅提升。从竞争格 局来看:2016 年前,光伏切割设备以瑞士梅耶博格、日本小松 NTC 为代表占市场主 导地位,基于金刚线切割技术水平提升,进口替代进程不断加速。 基于统计的 4 家上市企业数据,目前市场份额主要集中在高测(占比约 50%-60%)、 连城(占比约 20%)、上机(产能基本自供)、晶盛(主要供中环)、宇晶(占比约 10%) 等厂商。

“大尺寸”趋势引领设备迭代,我们测算切割设备单 GW 投资额: 1) 数量:参考高测股份招股说明书,随着近几年公司设备产能的提升,假设单 GW 所需 14 台切片机、1 台单晶截断机、4 台单晶开方机以及 6 台磨倒一体机。 2) 价格:假设以 2%的速率下降。我们预计 2021-2025 单 GW 切割设备投资额从 0.27 亿 元/GW 下降至 0.25 亿元/GW。

我们对硅片切割设备市场空间进行测算,假设: 1) 光伏需求:基于 CPIA 预测,假设 2021-2025 年全球光伏新增产量乐观下为 170-415GW。 2) 参考行业经验、参考光伏协会数据,假设:硅片容配比 1.25;硅片产能利用率 68%; 存量替换比保持 15%;假设 2021-2025 年单晶硅片占比为 90%/95%/100%/100%/100%。 假设 2021-2025 年切割设备单 GW 设备投资额从 0.27 亿元/GW 下降至 0.25 亿元/GW。测算结果:预计2025年单晶硅片切割设备市场空间达56亿元,2021-25年CAGR=13%。

2.3.切割耗材:“细线化”大势所趋,预计2025年市场空间达82亿元

光伏切割耗材:电镀金刚石线简称“金刚线”,是用电镀的方法将金属镍沉积在钢线 基体上,而金属镍表面覆有金刚石颗粒(金刚石莫氏硬度为 10、即硬度最高的材料), 从而制得的一种线性切割工具。技术发展历程:内圆锯切割 → 游离磨料砂浆切割(03 年前以碳化硅作为游离磨料砂 浆的线性切割方式主要满足于半导体行业)→金刚线切割。技改过程中提升了原材料 利用率及切割效率,同时降低了切割成本。

“细线化”是金刚线技改未来效益提升的关键切入点:较小的母线直径有利于降低 切削损耗和生产成本。2021 年金刚线母线直径为 43-56μm,用于单晶硅片的金刚线 母线直径降幅较大。金刚线“细线化”趋势下,等径方棒/方锭每公斤出片量将增加。据 CPIA 数据,2021 年 p 型 166mm 每公斤单晶方棒出片量约为 64 片,182mm 每公斤单晶方棒出片量约为 53 片,210mm 每公斤单晶方棒出片量约为 40 片。未来随着“细线化”趋势演进、单公 斤出片量有望持续提升。

硅料价格高涨背景、薄片化需求提升,加速细线化趋势:因硅片薄片化有利于切割 时增加出片率、减少硅料损耗,从而降低硅片成本。据 CPIA,2021 年 P 型单晶硅片 平均厚度约 170μm,较 2020 年下降 5μm。预计 2022 年平均有望向 160-165um 厚度 延伸。异质结电池技术助推硅片薄片化:凭借其对称结构、低温工艺及无应力制程,HJT 电 池更易实现薄片化,预计未来 HJT 用 N 型硅片厚度有望降至 120μm 以下。

从竞争格局来看:金刚线制造及应用源于日美等发达国家,2015 年以前以日本 Asahi、 ALMT 及美国 DMT 为代表、处世界领先水平。2015 年后,国内金刚线通实现进口替代, 大幅提高生产效率、降低生产成本,目前美畅占据全球 40%以上的市场份额。

“钨丝”有望成为高碳钢丝替代新方向:目前处于试验阶段,有待市场验证。 1) 优势:破断力强,高切割速度以至于线耗相对低,线径更细线化可达 30μm 以下。 2) 劣势:成本高,价格目前为高碳钢丝的 2 倍以上。综合来看,薄硅片趋势引领金刚线设备“细线化、高速化、自动化及智能化”是光 伏切割主要发展方向。我们对切割耗材进行市场空间测算,假设: 1) 光伏需求:基于 CPIA 预测,假设 2021-2025 年全球光伏新增产量乐观下为 170-415GW。

2) 假 设 : 硅片容配比 1.25 ;参考 CPIA 数 据 , 假 设 单 晶 硅 片 占 比 为 90%/95%/100%/100%/100%。 3) 单 GW 线耗:参考公司招股书每片硅片(约 4W)耗用金刚线 1.5m 测算,单 GW 线耗 37.5 万千米,细线化趋势下、切割速度变慢导致线耗提升,我们假设线耗以每年 5% 比例增加,预计 2021 年金刚线线耗为 40 万千米/GW。 4) 金刚线价值量:参考美畅股份 2021 年报披露金刚线销售价格 40.17 元/公里,我们 假设随着成本进一步下降,2022-2025 年价格以每年 5%的比例下降。测算结果:预计 2025 年金刚线市场空间达 82 亿元,2021-2025 年 CAGR=28%。

2.4.高测股份:集成“切割设备+耗材+工艺”融合优势,布局切片代工

公司于 2009 年掌握金刚线切割技术,2015 年进入光伏硅片制造行业,专注于硅片制 造中截断、开方、磨面、抛光、倒角、切片等环节,为国内光伏切割设备龙头企业。

公司是国内同时具备高硬脆材料切割设备+切割耗材的企业。 1) 切割设备:公司作为光伏切割设备龙头,市占率龙头领先,毛利率处行业领先。 2) 切割耗材:公司为行业第二,市占率约 13%。2022 第 Q1 公司金刚线“单机十二 线”成功技改,年产能达 2500 万千米,规模化生产成本有望进一步降低。同时公 司拟与壶关县人民政府签署《壶关年产 12000 万千米金刚线项目投资协议书》。(报告来源:未来智库)

核心技术构建“护城河”。公司基于 3 项核心支撑技术(精密机械设计制造+自动 化检测控制+精密电化学)、结合部分行业通用技术手段,形成 16 项主要核心应用 技术,其中部分为公司独有技术。公司注重技术研发,研发投入占比多年保持行业 第一。

切割设备:公司率先推进大、薄硅片切割。2021 年公司首次实现异质结 N 型大尺 寸 120μm 硅片半片切割,引领行业技术创新。目前已与爱康科技建立战略合作, 逐步实施异质结 N 型大尺寸硅片厚度从 150μm 至 120μm、90μm 的技术降本路 径,加快推动大薄片化进程。 切割耗材:顺应金刚线细线化趋势,公司着力攻克断线率高、切割能力弱、耗时长 等技术难点。

1) 公司 40/38μm 线型已实现批量,36μm 线型逐步推广中,同时储备更细线性,目前 35μm 线型及以下开展研发测试,技术持续保持行业领先地位。 2) 2022 年 Q1“单机十二线”已全部完成技改,金刚线全年产能达 2500 万千米以上, 产能及效率大幅提升,助推金刚线市占率进一步提升。 3) 2022 年 7 月,公司拟与壶关县人民政府签署的《壶关年产 12000 万千米金刚线项目 投资协议书》,项目一期计划建设年产 4000 万千米金刚线产能,预计投资额将达 到 6.66 亿元,扩产周期为 12 个月,项目投产后公司年产能将达到 6500 万千米。

3.切片代工:实现光伏切割场景纵向拓展,成长空间大

3.1.切片代工具较强技术壁垒,公司规划产能合计达47GW

受益下游光伏硅片扩产+薄片化降本技术需求,下游客户对于切片代工模式的需求 快速崛起,实现降本增效提质。 1) 切片代工业务收入来源:切片服务代工费+结余硅片售出+硅泥/废料收入。 2) 客户角度:轻资产运行(减少大额固定资产投入及设备落后淘汰风险)+高切片 率。公司基于“切割设备+耗材+工艺技术”三轮驱动,在切片外加工商业模式下具较强 技术壁垒、难以被竞争对手快速模仿复制。

公司 2021 年实现首次盈利,产能逐步释放,深度绑定客户: 1) 2021 年公司首次并表实现收入 1.06 亿元(占营收 6.75%);毛利率达 28.72%。 2) 切片代工业务投产与爬坡在即:目前公司总产能规划合计达 47GW,预计 2022 年末 切片代工业务规模可达 21GW,全年有效产能预计可达 10-12GW 左右。 3) 客户端(硅片厂+电池片厂):基于客户需求扩产,深度绑定客户。公司与通威、美 科、京运通、阳光能源、润阳等已建立良好的合作关系。

3.2.专业化分工形成技术闭环,与客户共享技术红利

公司布局切片代工,专业化分工形成技术闭环,与客户共享技术红利:公司“切割设 备+耗材+工艺”融合发展优势,实现纵向拓展至切片代工业务。增收的同时又掌握了 切片环节大数据,后续支撑设备、金刚线及切割工艺研发,形成技术闭环,同时给客 户创造更大价值,实现双赢。

公司依托自主研发技术实力,帮助客户降本增效提质: 1) 生产成本:N 型大薄硅片趋势下(硅片厚度从 150μm 至 120μm、90μm),金刚线细线 化切割可降低切割料损(公司已实现 40/38μm 批量销售,目前开展 35μm 以下线型研 发),提高硅棒出片率;降低硅片厚度使硅材料用量减小,进而实现生产成本的下降。 2) 生产效率:提高切割线速度(公司在 2019 年已实现 2400m/min),使得工艺时间缩短。 3) 硅片质量:提高设备运行稳定性及一致性,可提升硅片切割良率。

3.3.硅片代工模式盈利可观,预计2025年切片利润可达7.2亿元

硅料+石英砂紧缺,预计未来 2 年硅片价格仍有望处高位,切片代工利润可持续: 1) 盈余片利润:过去 2 年下游光伏需求驱动硅片价格暴涨(涨幅超 70%以上),使得硅片 代加工模式带来的盈余片利润丰厚。目前硅片仍处于产业链相对强势地位,且受制于 硅料+石英砂短缺原因,预计未来两年价格战风险有望缩小,公司盈余片利润与硅片价 格直接相关、有望持续受益。 2) 切片代工费:预计将维持硅片价格的 5%-10%之间波动,降本增效是未来提升代工费利 润的核心。

我们对公司光伏切片代工业务空间进行测算(基于 210 尺寸),核心假设:1) 硅片价格:参考 PVInfolink 报价,210 尺寸硅片价格均值为 8.75 元/片(2022 年 1 月至 6 月),随着硅料、硅片产能的释放,我们保守假设 2022 年 210 尺寸硅片价格 均值为 8 元/片,预计 2023-2025 年硅片价格分别以 15%、10%、10%的速率下降。 2) 硅片数量:单 GW 对应 210 硅片数量为 1 亿片(参考行业情况假设 10W/片);保守假 设公司不断让利给客户,假设结余硅片比例从 2022 年的 5.5%逐年下滑至 4%。 3) 代工费:行业合理代工费正常为硅片市场价格的 5%-10%。我们中性假设代工费占硅 片价格的 7%。

4) 硅泥废料收入:随着硅料价格下跌,假设 2022-2025 年硅泥废料收入分别为 0.04、 0.03、0.02、0.02 亿元。 5) 基于公司 2022-2024 年规划产能 21GW、35GW、47GW,预计全年有效产能 10GW、25GW、 45GW。假设 2025 年继续增加 25GW 有效产能至 70GW、出货达 55GW。 6) 单 GW 成本:参考公司可转债回复函中的效益预测数据,我们假设满产后单 GW 成本 正常约在 0.6 亿元/GW,我们假设随着公司成本不断优化,每年以 5%比例下降。 测算结果:预计 2022-2025 年单 GW 对应毛利润分别达 0.38、0.23、0.17、0.13 亿 元,预计 2025 年公司切片代工业务毛利润有望达 7.2 亿元,2022-2025 年 CAGR=24%。

4.创新业务:发挥技术延展优势,向半导体、蓝宝石及磁性材料领域拓展

受益半导体国产化加速+消费电子市场需求驱动+新能源汽车等领域磁材需求增加, 公司发挥多场景高硬脆材料切割,实现半导体、蓝宝石及磁材领域场景横向拓展, 实现销售规模量级突破。(报告来源:未来智库)

公司在半导体/蓝宝石/磁材中使用的切割设备及耗材核心技术行业领先。 2021 年创新业务实现营收 1.05 亿元(设备类营收达 4762 万元;耗材达 5763 亿 元),同比增长 323.1%。 2021 年 1-9 月:公司共生产了 45 台蓝宝石切片机、磁材截断机、半导体截断机、 磁材切片机等切割设备,其中销售了 44 台,产销率高达 97.8%。 截止 2021 年末,公司创新类业务设备类在手订单达 4314.4 万元(含税),同比增 长 284.79%。

公司 2021 年创新业务已实现放量突破: 1) 8 英寸半导体切片机已进入麦斯克生产体系;半导体研磨机、碳化硅切片机机碳 化硅专用金刚线已在客户端试用。 2) 蓝宝石切片设备首次实现 700mm 晶棒加工,填补国内高装载量加工设备空白, 实现进口替代,2021 年订单 33 台。 3) 磁材多线切割机在 2021 年实现批量销售,为行业首款。 客户端:公司与蓝思科技、兆驰半导体、金瑞泓、麦斯克、正海磁材、宁波科 宁达等企业建立合作关系。

5.盈利预测

公司作为光伏切割设备龙头,核心业务主要涉及光伏设备、创新业务相关设备(半 导体/蓝宝石/磁材)、硅片及切割加工服务、轮胎检测设备及耗材 4 大板块。

1) 光伏切割设备:受益于“光伏需求增长+大尺寸+薄片化技术迭代”,未来下游硅片扩 产景气度有望延续,参考本文 2.2 部分测算、给予公司 2022-2025 年增长率假设, 预计 2022-2025 年公司光伏设备收入同比增长 44%/-6%/3%/18%。

2) 光伏切割耗材:公司已完成单机十二线机改,金刚线全年产能达 2500 万千米以上, 产能及效率大幅提升。同时,公司拟与壶关县人民政府签署的《壶关年产 12000 万 千米金刚线项目投资协议书》,项目一期计划建设年产 4000 万千米金刚线产能,扩 产周期为 12 个月,投产后公司年产能将达到 6500 万千米。我们假设 2022-2025 年 公 司 金刚线 出货分别为 2000/4000/6000/8000 万 千 米 , 金 刚 线 价 格 分 别 为 38/36/34/33 元/千米。对应预计公司光伏切割耗材金刚线 2022-2025 年收入同比增 长 132%/90%/43%/27%。

3) 硅片及切割加工服务:公司凭借其切割设备+耗材+工艺技术,实现光伏切割场景纵 向拓展,布局切片代工新业务。随着公司产能的逐步释放,假设公司 2022-2025 年 代工出货量达 10/25/40/55GW,预计 2022-2025 年公司切片代工业务年收入同比增长 779%/103%/51%/24%。

4) 其他高硬脆材料切割设备及耗材:公司8英寸半导体切片机已进入麦斯克生产体系; 半导体研磨机、碳化硅切片机机碳化硅专用金刚线已在客户端试用;蓝宝石切片设 备首次实现 700mm 晶棒加工,填补国内高装载量加工设备空白,实现进口替代;磁 材多线切割机在 2021 年实现批量销售,预计 2022 年创新业务订单有望逐步放量, 预计 2022-2025 年收入同比增长 150%/50%/30%/30%。

5) 轮胎检测设备及耗材:作为公司传统业务,持续保持高市占率,积极推动设备升级迭 代。公司被美国固特异、法国米其林、德国大陆马牌、日本普利司通、日本横滨、韩 国锦湖等全球知名轮胎制造商选用。预计 2022-2025 年同比增长 8%/5%/5%/5%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。

跳舞的价值:

高测股份

高测股份(SH688556):

高测股份:关于公司为部分客户向融资租赁公司融资提供回购担保的进展公告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000973 SH600297 SZ002377 SZ002400 SH600225 SH600635 SZ300894 SZ002244 SZ300912 SZ002623 SH603810 SH600989 SH605033 SZ001289 SZ301163 SH688057 SH603813 SZ000818 SH600281 SZ000625 SZ300672 SH600603 SH600980 SH601777 SZ002899 SH600082 SH600094 SZ000550 SZ000913 SH688557 SZ000890 SZ002188 SZ002465 SH603599 SZ301197 SZ300099 SH688112 SH600769 SH603826 SH688197 SZ301117 SZ002506 SZ003042 SH603768 SH600439 SZ002102 SZ300834 SH601727 SH600481 SH688312