2022-09-11今日SH600072股票最新净值和交易情况

空头骂骂咧咧退出群:

索通发展(SH603612) 索通这票主要的支撑点,阳极的行业龙头,掌握定价权,自身业绩翻倍涨,欣源的业绩也半年9000万一年预估2亿左右,锂电票12亿还是很超值,何况还有10万吨的负极指标。欧洲铝产能减产大利好电解铝出口。另外公司效率高啊,四月底公告九月初就把收购的七七八八都搞完了。是做事的公司。反面例子可以看看吃干饭的中船科技重组。索通这票明年负极新产能上来看好市值上300亿。短期涨跌无所谓啦。个人认为适合做个长线。

猎手1:

中船科技(SH600072)长阴短柱

千万财富路:

【35W实盘第20天】自2022-8-15起

收盘日期: 2022-9-9

净资产:: 37.29万

总收益率: 6.54%

今日收益: 1467元

无操作

中远海控(SH601919)

万科A(SZ000002)

中船科技(SH600072)

胖胖的自由:

中船科技的这次周线级别的反弹结束了

菜鸡日记:

今天还不错,可惜的是没时间看盘,不然方大集团拉,肯定挂涨停板。不过今天还是出了一部分。中船科技,一个点,在今天个股大跌还这样,不错了。明天计划冲高卖了中船,低吸兴业科技。

只买印钞机:

老A看来是铁了心了要给大家送中秋寄语了。

只买印钞机:

![[狗头]](http://js.xueqiu.com/ugc/images/face/emoji_80_doge.png)

回复@章岚: 没买,我整的中船科技(SH600072) 和利安隆(SZ300596) ,不管基本面反正就是赌飞车股。//@章岚:回复@只买印钞机:鸿达兴业尾盘又大单,钞哥进了吗

千万财富路:

【35W实盘第19天】自2022-8-15起

收盘日期: 2022-9-8

净资产:: 37.15万

总收益率: 6.14%

今日收益: -3191元

无操作

中远海控(SH601919)

万科A(SZ000002)

中船科技(SH600072)

每日竞价低开超短票:

【关注理由】

1、公司以工程设计,勘察,咨询及监理,工程总承包,土地整理服务等业务为主。

2、中国船舶工业集团公司,主营大型钢结构产品,包括桥梁、机场航站楼、体育场馆及会展中心等,有中船9院注入预期, 第一批央企混改概念股。

3、中船集团研制的产品几乎涵盖了我国海军所有主战舰艇和军辅船装备;公司是央企,实控人中国船舶工业集团。

4、目前的位置较低,这几天持续有底部放量涨停,最近两天调整,短线有补涨的潜力。

【交易纪律】

(1)每天尾盘两点半左右开始以卖五价低吸进场;

(2)买卖标准主要以“均线”为依据,包括5日、10日、20日等均线。

(3)每只股仓位不高于两成,持股最多不会超过5只。

(4)买入后的5个交易日内不启动就出局,-5%且跌破重要均线就出局。

(5)一天一只,不开超市、不做选择题,尾盘更安全。

忐忑趋势:

中船科技(SH600072)均线发散慢走,沿着10日线做就行了。取消关注。

心心相印o:

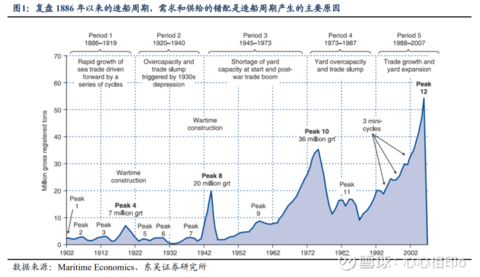

2022年中国船舶研究报告 民用造船业进入新的周期上行,军船具备长期向上成长空间

来源:东吴证券 发布时间:2022/09/07

1.民用造船业已进入新的周期上行阶段,呈现量价齐升状态

供需错配是造船周期产生的主要原因。当前阶段,从需求端新造船三大需求看,运 价上涨带动新增需求,环保政策约束、技术进步叠加船龄原因的更换需求带动替代需求, 且投机需求较少;从供给端看,全球造船业经过 2012-2016 年和 2016-2020 年两轮调整, 产能已基本出清。我们判断,造船业已进入新的周期上行阶段。

1.1.复盘百年历史,供需错配是造船周期产生的主要原因

复盘 1886-2020 年间的造船周期,需求和供给的错配是造船周期产生的主要原因。 在此期间,造船周期大致可分为六个大的阶段,每个阶段持续 20 余年,其中又包含多 个独立的小周期(峰顶到峰顶),从峰谷到峰顶,造船产量弹性极大,变化是通常数倍 之多: 1)1886-1919 年:造船周期跟随国际贸易周期,总体呈现上行,间有波动。其中, 由于一战后欧洲扩大产能弥补战时的运力损失,1919 年造船产量达到该阶段的最高峰 700 万 GRT,是和平时期基本需求的三倍。

2)1920-1940 年:造船产能过剩叠加 20 世纪 30 年代大萧条引发贸易量下降,造船 市场持续低迷。该阶段持续 20 年之久,每年造船产量均未超过 1919 年水平,其中,1933 年的阶段性低点造船产量仅有约 49 万 GRT。 3)1945-1973 年:二战结束之初造船产能严重紧缺叠加战后贸易量激增,造船市场 迎来持续成长期。二战结束前的 1944 年全球造船产量为 2030 万 GRT(美国占比四分之 三),由于美国在战后事实上退出了全球造船市场,以及德国和日本造船能力受损,全 球造船产能紧缺,1947 年全球造船产量下降至 209 万 GRT,相比 1944 年下降 90%。20 世纪 60 年代后,国际贸易迅速增长,船舶行业订单呈稳步上升趋势,全球造船产量在 1975 年空前扩张至 3600 万 GRT,超过了一战和二战之间整个时期的总和。

4)1973-1987 年:造船产能过剩和全球贸易量回落,造船业进入深度衰退期。1973 年石油危机后全球贸易量回落,韩国新进入造船市场加剧了产能过剩,造船业进入衰退 期,直到 20 世纪 70 年代末全球经济复苏带来贸易量新的增长,在造船产能已大幅下降 的情况下,造船业经历短暂复苏,后又因造船价格和新订单的下行在 1987 年达到谷底, 当年新造船产量共 980 万 GRT,为 1962 年以来的最低水平,比 1975 年峰值下降了 73%。

5)1988-2007 年:全球贸易增长拉动和造船产能扩张,造船业进入扩张期。中国和 亚洲经济增长带动全球贸易增长,以及 20 世纪 70 年代造船高峰期建造的船只产生到龄 替代需求,拉动该阶段的造船需求;韩国在该时期确定了全球领先的造船地位,中国也 在积极争取领先地位,中、韩、日形成了“三足鼎立”的竞争格局。2007 年全球造船产 量达到 6200 万 GRT,是 1987 年低谷期的五倍。6)2008-2020 年:2008 年全球金融危机引起全球贸易量下滑,叠加此前造船业产能大幅扩张,全球造船业进入调整期。据中国水运报报道,受金融危机影响,2009 年 全球新船成交量下滑 70%至 5764 万载重吨,新船价格大幅下滑 30%,2016 年新造船市 场成交量仅为 3000 万载重吨,2017-2018 年基本恢复至 9000 万载重吨的正常水平。

1.2.需求端:运价高位+环保政策约束+到龄船只更新,新造船需求进入上行周期

造船需求既跟随航运贸易波动,也受船舶本身到龄更新替换等因素影响,相应地, 新船需求包括新增需求、替代需求和投机需求三大类。其中,新增需求主要取决于航运 需求,替代需求由技术进步、环保政策和船舶到龄更新共同决定,投机需求受运价、新 船价格与二手船价对比的共同影响。当期阶段,航运市场运价维持高位带动新增需求,环保政策约束、技术进步叠加船 龄原因的更换需求带动替代需求,新造船需求进入上行周期;且二手船价并未普遍高过 新船价格,我们判断投机需求较少,因此,当前新增的造船需求较为坚实。

1.2.1.新增需求:航运市场运价保持高位带动

当前阶段,航运市场运价仍在高位,且有望进一步上涨。据 2022 年 9 月 2 日最新 数据显示,中国出口集装箱运价指数(CCFI)为 2830.11 点,与去年同时期基本持平, 约为 2020 年同时期的 3.1 倍;中国进口油轮运价指数(CTFI)为 1333.67 点,自 2022 年初以来有所上涨;北方国际干散货运价指数(TBI)为 1057.63 点,虽较今年初有所 下降,但仍处于 2014 年 3 月以来的相对高位水平。据中国航务周刊 2020 年 7 月报道, 上海国际航运研究中心中国航运景气指数编制室就航运企业对 2022 年下半年市场运价 走势的调查显示,半数以上航运企业看涨下半年运价,其中,有 55%的集装箱运输企业 和 58.82%的干散货运输企业认为下半年运价水平将持续上涨。

全球供应链体系失衡是航运市场运价维持高位的主要原因。由于疫情对全球供应链 造成严重冲击、国外集装箱船舶周转效率降低、运力充分投放,港口拥堵严重,是疫情 以来航运市场运价上涨的重要原因。目前,全球供应链体系仍在恢复过程中,叠加欧美 部分港口工人罢工,港口拥堵情况仍然严重。据证券时报网 2022 年 8 月 5 日报道,纽 约和新泽西港(美国东海岸最繁忙的港口)宣布将对进出口集装箱收取“失衡费”,2022 年 9 月 1 日开始实施,当全球供应链危机缓解,这一规定将被重新评估。据海事服务网 2022 年 7 月 27 日报道,克拉克森研究在最近一期市场简报中称,7 月集装箱船的港口 拥堵达到了新高,7 月 20 日的数值表示,有 37.9%的船舶运力被困在世界各大港口,该 比例远高于 2016 年-2019 年期间 31.5%的均值。

运价维持高位将推动造船新增需求上升。在一个典型的航运周期中,运价上升会刺 激市场的下单意愿,是新造船需求上升的最直接原因。当前运价保持在高位水平,且有 望进一步看涨的情况,有望推动造船新增需求持续上升。

1.2.2.替代需求:环保政策约束叠加到龄船只更新拉动

到龄船只将在未来的数年内持续拉动船舶更新需求。船舶更新周期通常约在 20-25 年左右,当前全球船队中,20 年以上船龄的船舶以运力计占比 8.7%,15 年以上船龄的 船舶运力占到 21.8%;以艘数计,20 年和 15 年以上的占比分别高达 39%和 49.9%。这 意味着未来数年内到龄船只会迎来高峰期,将持续拉动船舶更新需求。

在航运业减碳发展的大背景下,减速航行带来运力损失和老旧船舶的更新替代也是 造船市场新的需求来源之一。航运业面临低碳发展的压力和挑战,国际海事组织(IMO) 已提出了减少碳排放的要求。2016 年,MPEC 70 届会议通过了船舶温室气体减排战略 路线图,初步确定了温室气体减排“三步走”战略实施时间表。2018 年,MEPC 72 届 会议通过了船舶温室气体减排初步战略:到 2030 年,全球海运单位运输活动的二氧化 碳排放平均排放量与 2008 年相比至少降低 40%,并努力争取到 2050 年降低 70%。

国际 海运温室气体排放量尽快达到峰值,到 2050 年,温室气体年度总排放量与 2008 年相比 至少减少 50%,并努力通过愿景中提出的与《巴黎协定》温控目标一致的减排路径逐步 消除海运温室气体排放。为保证减排效果,IMO 要求船舶的 EEDI(船舶能效设计指数) 或 EEXI(现有船舶能效指数)值必须低于一定的标准数值,EEDI 已于 2013 年生效, EEXI 将于 2023 年 1 月 1 日生效,IMO 减碳新规的要求范围将扩大至几乎全球货运船队。

截至 2022 年 1 月,据 VesselsValue 统计,在全球现役船队(散货船、油船和集装箱 船)中,只有 21.7%的船舶符合 EEDI 和 EEXI 的要求,其中,散货船队合规率最低, 仅 10%,油轮合规率为 30.4%,集装箱船舶为 25.6%。目前,船舶可能的达标方式包括 加装节能装置、降速航行,对不满足要求的船舶需要进行拆船。降速航行会减少市场运 力,老旧船舶加装收回投资较困难,均会带来船舶更新替代需求。

1.3.供给端:全球造船产能基本出清,当前呈现偏紧状态

全球造船产能已基本出清。据中国水运报数据,金融危机以来,受订单大幅减少和 船价持续走低等因素影响,全球造船企业破产清算与兼并重组案件达到数百起。其中, 2012-2016 年,船舶工业产能调整以停工、破产、清算为主,并逐渐从中小企业向大型 造船企业蔓延;2016-2020 年,船舶工业的调整转向大中型企业之间的兼并重组,包括 优势企业对优质船厂资产的收购和大型企业集团的合并重组。经过上述两轮产能调整, 在市场的作用下,全球拥有万吨以上船舶接单或交船记录的活跃单体船厂,从 440 家减 少至 2016 年的 180 家左右,并保持基本稳定;2020 年受疫情及市场回调影响,接单或 交船的船厂数量下滑至 150 家左右,产能出清过程基本结束。

当前,全球造船产能呈现偏紧状态。当前全球新造船手持订单已突破 9000 万 CGT, 预计 2022 和 2023 年完工交付量大概率超过近 5 年 3200CGT 交付平均值,这意味着在 保持生产节奏不变的条件下,大部分的 2022 年新接订单都将在 2024 年之后交付。2021 年世界造船活跃产能利用率同比大幅攀升,达 93.9%,已呈现产能偏紧状态。

1.4.量价齐升,造船业进入新的周期上行阶段

量的提升:造船市场新订单已于 2020 年开始上升,2022 年新订单量仍远高于 2020 年。2008 年金融危机之后,因为订单惯性,新造船订单仍在一定时间内维持高位,后经 历了较长时间的持续下滑,至到 2020 年行业新造船订单开始快速上升。2022 年,新造 船市场订单量保持高位,且造船新签订单量(周度累计)远高于 2020 年。

价的提升:新接订单高端化;造船价格持续提升,8 月初达 2009 年 3 月以来新高; 2022 年 1-7 月新接订单单船价值量创新高。据克拉克森 8 月 5 日公布的数据显示,克拉克森新造船价格指数进一步上升,当前的新造船价格指数较 2022 年初上涨 5%,较 2021 年初上涨 27%,为 2009 年 3 月以来的最高水平。在新船价格持续提升的推动下,单船 成交均值显著提升,今年前 7 个月的单船价值达到 8473 万/艘,相比 2021 年高出 48.2%, 创下历史新高。修载比(CGT/DWT)是行业观察船型结构直观指标,已从 2020 年的 0.356 上升到 2022 年 5 月的 0.536,创历史新高。修载比指修正总吨和载重吨之比。修载比越高,说 明承接的高端船舶越多。

2.海军装备体系建设加速推进,军船具备长期向上成长空间

国防建设持续推进,我国海军正加快推进由近海防御型向远海护卫型的转变,需要 强大的海军装备做支撑,十三五时期以来,国产航母、两栖攻击舰、多艘大型护卫舰、 综合补给舰等密集“下饺子”,助力海军走向深蓝。军事专家在接受央视采访时表示,未来我国至少需要 6 艘 航母才能满足作战需求。航母战斗群除了航母之外,一般会配置驱逐舰、护卫舰、补给 舰和核潜艇等其他舰船。展望未来,海军装备体系建设加速推进,军船制造业具备长期 向上成长空间。

3.中国船舶:军船为基,民船受益周期向上贡献较大弹性

3.1.中国船舶基本情况

3.1.1.公司是国内造船旗舰上市公司,拥有军民造修船业务

公司成立于 1999 年 6 月,前身为沪东重机股份有限公司,公司通过收购于 2007 年 转变为兼具造船、修船和造机三大业务的控股型上市公司,2020 年通过重大资产重组收 购了江南造船等船舶总装资产。目前,公司主营业务包括造船业务、修船业务、动力业 务、海洋工程及机电设备等,是国内规模最大、技术最先进、产品结构最全的造船旗舰 上市公司之一,在技术品牌、业务规模和协同、产品结构等方面有明显优势。

公司控股股东为中国船舶集团有限公司;公司旗下拥有江南造船、外高桥造船、广 船国际、中船澄西等子公司。其中,江南造船是我国历史最悠久、军品结构最齐全、造 船效率最高的军工造船企业,也是我国技术最先进、规模最大的军船生产基地;外高桥 造船是中国民船建造领军企业,技术实力雄厚;广船国际是中国华南地区最大、最强的 军辅船生产保障基地,可研发、设计、建造符合世界各主要船级社规范要求的 40 万载 重吨以下的各类舰船;中船澄西是国内修船行业第一家通过中国船级社质量管理体系认 证的企业,并成为第一家取得中国船级社和英国劳氏船级社三标证书的修船企业;中船 动力集团以船舶动力为主业,是国内一流的动力企业。

3.1.2.历史业绩受造船周期影响较大,已走出2016-2017造船周期最底部区域

收入端,2021 年,公司实现营业收入 597.40 亿元,同比增长 8.14%,较为平稳; 归母净利润端,2018-2021 年公司归母净利润持续为正,已逐渐脱离 2016-2017 年造船 周期最底部区域,其中,2021 年实现归母净利润 2.14 亿元。以经回溯调整的数据看, 2018-2021 年,公司营业收入平稳增长;归母净利润受非经常损益影响呈现波动状态; 扣非归母净利润受大额资产减值损失影响为负值,以 2021 年为例,由于公司 2021 年建 造的船舶订单主要为 2021 年之前承接订单,受年内全球疫情以及大宗商品涨价、综合 成本上升过快等不利因素叠加影响,基于审慎性原则,2021 年度公司计提资产减值准备 及亏损合同损失共计人民币 28.43 亿元。2022H1,公司资产减值损失共计 0.38 亿元,相 比 2021H1 的 4.69 亿元同比下降约 92%。随着船价上涨、原材料价格下降等,业绩有望 逐步改善。

目前公司营业收入主要由船舶造修及海洋工程贡献,2021 年收入占比达 86%。 2018-2021 年,公司整体毛利率维持在 10.5%以上,其中,船舶造修业务毛利率相对较 为平稳,2021 年约为 8.99%。

3.2.军船为基,有望持续受益一流海军建设

江南造船是我国历史最悠久、军品结构最齐全、造船效率最高的军工造船企业,也 是我国技术最先进、规模最大的军船生产基地。江南造船占地面积 517 万平方米,岸线 总长 3561 米,共分三个生产区域,能够满足海军各系列舰船的建造需要。出自江南造 船的装备包括 003 号航母、第一至四代导弹驱逐舰,以及万吨级新型驱逐舰等。广船国 际是我国华南地区最重要的辅助舰船建造和保障基地,提供舰船全寿命保障服务,系列 化建造的综合补给舰、援潜救生船,以及生产保障船、医院船等,为人民海军装备现代 化建设提供了有力支撑。建设强大的现代化海军是建设世界一流军队的重要标志,公司 有望持续受益于海军装备体系建设加速推进。

3.3.弹性一:民船受益周期向上有望贡献较大弹性

新一轮周期中,中国有望引领世界造船市场。2021 年,我国三大造船指标实现全 面增长,国际市场份额保持领先,新接订单量、手持订单量、造船完工量以载重吨计分 别占世界总量的 53.8%、47.6%和 47.2%;新接订单量增幅高于全球 20 个百分点以上, 全球 18 种主要船型分类中,我国有 10 种船型新接订单量位居世界第一。2022 年 1-7 月, 我国新接订单量、手持订单量、造船完工量以载重吨计分别占世界市场份额的 51.1%、 48.1%和 44.4%,保持领先地位。且新接船舶订单高端化趋势明显,2022 年上半年我国 新接订单修载比达到 0.49,处于历史最好水平,2019 年同期该数值为 0.33。

公司下属子公司造船完工量和新接订单量位居行业前列。当前,我国船舶行业集中 度较高,我国造船完工前十家中,公司列两席(外高桥造船、江南造船),新接订单前 十家中,公司列三席(江南造船、中船澄西、外高桥造船)。

公司订单饱满,排期已至 2026 年;随着前期低价订单逐步消化,业绩有望迎来较 大弹性。据潇湘晨报 2022 年 8 月 19 日报道,目前公司手持订单船型结构、订单周期都 比较饱满,排期已到 2026 年。一方面,随着造船周期上行,公司订单数量持续增加, 业务发展有望稳步向上,且在此基础上后续有望从容承接更优质订单;另一方面,从订 单签约到最后交船,时间跨度一般在 1.5 年至 3 年,2020 年以来船价上涨情况下,新接 订单价格高于此前订单,以子公司外高桥造船为例,其手持船舶订单修载比由 2019 年 初的 0.19 大幅提升至 2021 年底的 0.33,高附加值产品订单比重持续提升,随着 2020 年以前的低价订单逐步消化,公司业绩有望迎来较大弹性。

3.4.弹性二:原材料价格下降有望进一步提升利润空间

据中国水运报报道,钢材成本是造船行业占比最大的原材料成本,按照船型不同占 比从 20%到 30%不等。其中,厚板是造船企业最主要的原材料之一,约占造船总成本的 15%~20%。船用钢板主要包括 20mm、10mm、6mm 等,一般 20mm 用量更多。 目前,新造船价格上涨的同时,造船板价格正持续下降,20mm 造船板价格自 2021 年 5 月中旬高点已下降约 35%,其中,自 2022 年初以来已下降约 16%,原材料价格下 降有望进一步提升公司利润空间。据公司 2021 年报,资材在船舶造修及海洋工程业务 成本中占比约 70%,我们假设造船板成本占比为 20%,若造船板价格下降 20%,船舶造 修及海洋工程业务成本有望下降约 4%,在当前 9%的毛利率水平上,毛利率有望提升 3.6pcts。

3.5.弹性三:国企改革有望带来催化

南北船合并后,整合动作不断。2019 年 11 月 26 日,中国船舶集团有限公司正式 挂牌,标志着南北船合并重组尘埃落定,新集团成为全球最大的造船集团。2020 年,中 国船舶集团启动实施了深化改革三年行动,并在健全现代企业制度、完善法人治理结构、 推动混合制改革及中长期激励机制落地实施方面取得进展。中国船舶集团扎实推进重点 领域改革,在 2020 年顺利完成中国船舶、中国动力、中国海防资产重组,中船汉光登 陆创业板等一系列改革动作。2021 年,中国船舶集团加快推进全面深化改革,制订上市 公司重组整合总体方案,首批启动舰船动力业务专业化整合和风电业务上市。2022 年 8 月 24 日,中国船舶和中国动力公告柴油机业务整合方案,通过此处交易,中国船舶集 团下属柴油机动力业务将统一整合并入中国动力,有利于明确中国船舶、中国动力两家 上市公司主业定位。

中船工业集团和中船重工集团联合重组前,中国船舶和中国动力下属柴油机动力业 务均独立发展,不存在同业竞争情况。中船工业集团和中船重工集团联合重组后,中国 船舶与中国动力均成为中国船舶集团控制的下属上市公司,在柴油机动力业务领域形成 了同业竞争,柴油机业务整合有利于规范中国船舶集团下属企业的同业竞争。公司作为 船舶总装上市平台,未来或有望受益于国企改革的持续推进;且中国船舶集团正开展对 标世界一流管理提升行动、提质增效专项行动,公司有望不断提升发展质量效益。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)中国船舶(SH600150)亚光科技(SZ300123)中船科技(SH600072)

菜鸡日记:

现在持仓方大集团和中船科技,方大有点摸不清了,拉高要出一点了,中船还不错,调点仓位给中船。继续清仓,明天大概率会跌吧

宽客-顺势天成:

中船科技(SH600072)

驭马人:

中船科技(SH600072)建仓中船科技,这是一个恶人票,重组中国海装就两个板开始桃人,山顶有很多尸体堆积,股价近期犹豫中跨过年线并回踩,理论上这里可以去冲一把前高。势已经走出来,这里先打个底仓,回踩不破年线就加仓

另中国船舶是抢跑比较厉害的,不论是船周期还是军工题材,你也跑太远,等等后排小弟

lucky爆富:

中船科技(SH600072) 这货就不能啦啦

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000032 SZ300760 SH603697 SH603515 SH603188 SZ300479 SH603102 SH601588 SZ002733 SZ300864 SH601218 SH603059 SH600116 SH600543 SZ002056 SH601021 SH601086 SH688690 SH688320 SH600398 SH600873 SZ002578 SZ301117 SZ002652 SZ300621 SZ300991 SZ002286 SZ002180 SH603558 SZ000628 SH688075 SZ002403 SH603616 SZ002293 SZ300582 SH600800 SH605566 SZ300613 SZ300394 SZ300629 SH600289 SH688183 SZ300167 SH600495 SH601366 SZ300012 SH600133 SH688052 SZ002993 SZ200055