2022-09-12今日SH688116股票最新净值和交易情况

江边城外君:

信德新材最适合比较的标的是天奈科技,两者都是电池正负极辅佐添加剂,两者在行业内的地位都是属于遥遥领先者,两者产品未来几年都是快速渗透的。信德新材开盘价之所以这么低,是因为很多人看到了Q3业绩增速很慢,因为原料价格石油处于高位,未来毛利润上升是确定的事。

大海微蓝:

9月9日,宝马集团宣布将从2025年起率先在“新世代”车型中使用圆柱电芯。并表示已向宁德时代和亿纬锂能授予了价值超过百亿欧元的电芯生产需求合同。

同日,宁德时代(SZ300750)也随即官宣将为宝马集团供应圆柱电池的消息。根据协议,宁德时代将为宝马供应标准直径为46毫米的新型圆柱电池,这些产品将在位于中国和欧洲的两座电池工厂生产,供应宝马的年产能共计40GWh(每座20GWh)。

早在8月17日,就有媒体称,亿纬锂能(SZ300014)将为宝马2025年上市的电动汽车提供圆柱电池,并已签署合同。

4680电池最早被特斯拉创始人埃隆·马斯克作为重大创新产品推到世人面前,随即受到广泛关注。

以直径和高度命名的4680电池(前两位数字代表电芯的直径46mm,后两位代表其高度80mm),是在“后补贴时代,性价比为王”的背景下诞生的动力电池迭代产物。通过电芯设计、电芯工厂、正负极材料以及整车电池一体化这五个方面,4680电池整体成本可以下降56%。预计未来大圆柱将替代部分软包和方形的市场份额。

4680具有突出的相对优势:

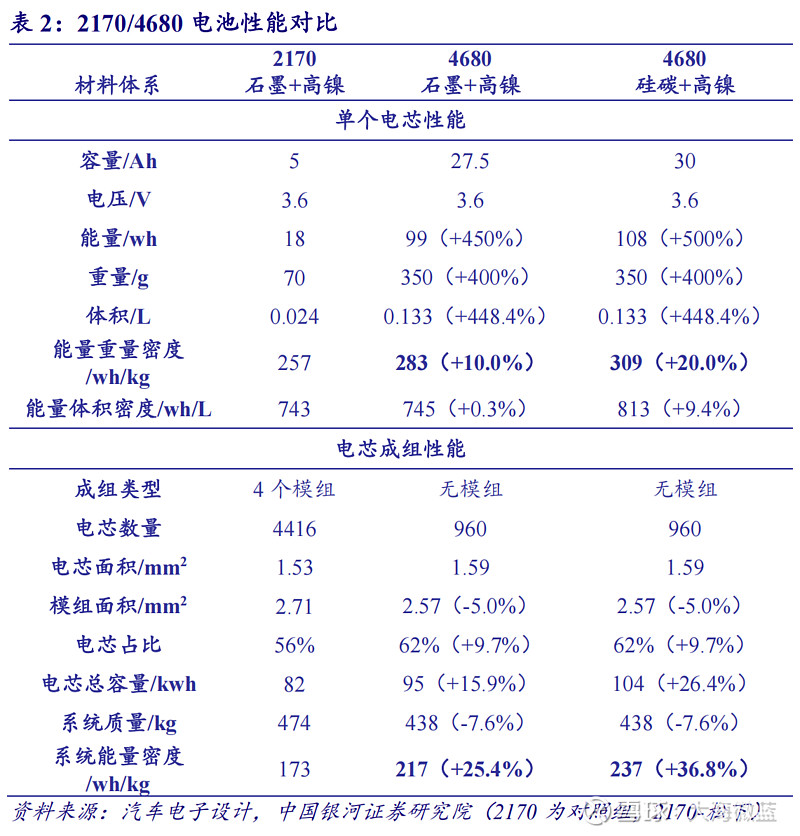

(1)能量密度高:4680容量是2170电芯5倍,仅外形尺寸变化,能量密度可以上升10%,换用硅碳负极,能量密度上升20%至300wh/kg以上;

(2)安全可靠:圆柱电池周边隔热能力更强。4680采取顶部水冷和侧面水冷相结合的方式。无极耳设计进一步提高散热性;

(3)快充优势:4680电池不仅从材料体系适配快充,同时改变结构提高充电倍率,比如采用全极耳设计。

从4680的产业格局来看,目前特斯拉进展最快,已装车Model Y,除自供外,松下、LG、宁德为其4680的潜在供应商。

宝马计划2024-2025年开始大批量生产搭载4680的电动车。

亿纬锂能在动力锂电池领域已布局三元圆柱,进军4680有技术储备,2021年宣布与StoreDot联合开发4680和4695两大圆柱电池路线,预计2024年有望量产。

此外,参与方还有戴姆勒、苹果、Lucid、Rivian、小鹏、蔚来、一汽、江淮、比克、蜂巢等,全球掀起4680热潮。

从4680未来的市场空间来看,除Model 3,特斯拉全部车型都计划采用或部分采用4680,尤其是高性能版和长续航版以及Cybertruck和Semi。

预计2025年特斯拉4680车型销量有望达到121万辆,对应电池装机量约178GWh,当年车辆渗透率接近30%,2022-2025年特斯拉4680装机量的复合增速高达186%。叠加宝马等放量,保守预测2025年4680电池装机量将超过200GWh。

4680引领产业发展新趋势。

(1)超高镍多元正极:NCMA四元材料在提升镍含量的同时兼顾了降本和材料稳定性。国内高镍正极竞争格局较为集中,CR5达到86.4%,当升科技是其中的佼佼者。

(2)硅碳硅氧负极:理论最高克容量可达4200mAh/g,是石墨的10倍多,目前量产克容量已超过400mAh/g。国内实现硅基负极量产及批量供货的企业有杉杉股份、贝特瑞。

(3)单壁碳管导电剂:碳纳米管可以缓解硅负极膨胀问题,改善循环性能,减少电解液损耗,提升寿命性能,单壁碳纳米管性能更优,天奈科技(SH688116)正在积极研发相关产品。

(4)制造工艺要求提升:独创干电池涂布、极片极耳切割一体化、激光焊接以及CTC结合一体化压铸方面,与传统圆柱相比,存在较为明显的差异化方案。

大韭菜鸡:

道氏技术(SZ300409)天奈科技(SH688116) 一直没搞明白碳纳米管,有人能大概预测下这块业务的利润预期吗?

大韭菜鸡:

天奈科技(SH688116)这个看起来像是控盘了,有大资金抱团这个吗?

F我莫属:

锂电链先调,先反弹天奈科技(SH688116)

天奈科技(SH688116):

同花顺(300033)数据中心显示,天奈科技9月8日获融资买入1407.67万元,占当日买入金额的7.8%,当前融资余额7.73亿元,占流通市值的3.56%,超过历史80%分位水平,处于相对高位。 融资走势表 日期融资变动融资余额9月8日-625.37万7.73亿9月7... 网页链接

江边城外君:

天奈科技学习总结:是个好公司,但不是好的价格,很遗憾错过了最好的买入时机,后面是业绩兑现的阶段了。

江边城外君:

天奈科技学习要点5:行业的发展是属于爆发性的,碳米管替代炭黑速度非常快,去年一季度报告出来后是个好的买点。后面的问题在于,行业竞争可能会加剧,碳纳米管的应用场景拓展得不够多,随着电池市占率接近饱和,之后业绩应该不会有现在这么快的增速了,时间节点可能在2025年后。

江边城外君:

天奈科技学习要点3:碳纳米管在动力锂电池领域的渗透率逐年提升。根据高工产研锂电研究所数据,2021年中国动力电池导电剂中,碳纳米管的占比为27%,预计2025年将达到61%,未来碳纳米管有望进一步替代炭黑,成为动力锂电池领域的主流导电剂。

江边城外君:

天奈科技学习要点1:电池提升能量密度需求强烈,碳纳米管添加量少,可间接提高能量密度,在高镍三元和磷酸铁锂正极材料中均有望加速渗透;硅碳负极作为新一代技术预计将得到快速应用,在4680电池中有望率先添加单壁碳纳米管;碳纳米管提升电池快充性能,顺应电动车快充趋势。

乐享人生dgy:

天奈科技(SH688116)最近几次大宗交易,买方为深圳的同一个公司,究竟有什么猫腻?

天奈科技(SH688116):

天奈科技在9月8日,发生2笔大宗交易。 第1笔成交价格为100.00元,成交15.39万股,成交金额1,538.70万元,买方营业部为华泰证券股份有限公司常州东横街证券营业部,卖方营业部为华金证券股份有限公司深圳分公司。 第2笔成交价格为100.0... 网页链接

成长重于价值:

本文内容均为个人记录,不构成对任何人的投资建议

一、锂电材料

(一)行业基本情况

1、定义、用途及分类

电池正极材料:正极材料由前驱体和锂盐高温混合烧结后制成,主要包括三元正极材料(NCM、NCA)、磷酸铁锂(LFP)、钴酸锂(LCO)以及锰酸锂(LMO)等品种,在锂电池材料成本中所占比例达 30-40%。

三元正极材料前驱体:是镍、钴、铝或镍、钴、锰氢氧化物共沉淀化合物,是生产三元正极材料的主要原材料,对三元正极材料的性能和质量有重要影响。正极材料由于高温混锂烧结过程对三元正极材料前驱体性能影响很小,因此三元正极材料对前驱体具有很好的继承性。

根据镍、钴、锰(铝)的配比可细分为NCM811、NCM622、NCM523及NCA前驱体:

2、产业链

三元前驱体上游为有色金属冶炼行业,生产的硫酸镍、硫酸钴、硫酸锰(铝)、氯化钴等原材料;直接下游为正极材料行业,再将其与负极材料、电解液、隔膜等构成动力电池,应用于新能源汽车、储能及消费电子领域。

(二)下游需求

1、动力电池

根据中汽协发布的2021年中国汽车产销数据:2021年国内乘用车累计销售2148万辆,其中新能源乘用车销量350万辆,渗透率16%;2022年上半年渗透率已经达到21.6%。

我国到2025年的规划是:新能源汽车渗透率要达到20%,很显然,新能源汽车的销量完全已经超预期了。我个人预期是到2025年,电动车渗透率至少40%,对应2148万辆是860万辆,即复合增长率25%。现阶段国内平均单车带电量是45kwh(200-300公里续航),假设2025年是60kwh(400-500公里续航),对应电池装机量将达到516GWH。2021年三元锂电池全年装机量为74.3GWh,磷酸铁锂79.8GWh。假设按照两者48:52的比例计算,三元锂电池的市场空间为248GWH。

当升科技在交流中谈到,1GWH电池需要1500-1800吨三元正极材料;格林美给出的数据是1400吨;容百科技给出的高镍三元电池是需要1700-1900吨。按照1GWH三元锂电池需要1500吨正极材料,即1500吨前驱体计算(正极与前驱体大约1:1),2025年,国内40%电动化率假设下,电动车带来的三元前驱体需求是37万吨。

目前全球每年汽车销量大概9000万辆,以此类推,全球三元前驱体需求大约155万吨。

(2)电化学储能

2021年全球储能新增装机18GW,根据2020年的水平,假设电化学储能占比70%,则2021年全球储能新增装机仅仅12.6GW,根据BP的报告,当2050年大多数国家实现碳中和目标时,储能装机将超过1100GWh,增长空间巨大。

然而,近期国家能源局《征求意见稿》特别强调,中大型电化学储能电站不得选用三元锂电池、钠硫电池,不宜选用梯次利用动力电池,因而储能市场空间虽然很大,但受限于政策的限制,国内三元前躯体在储能领域至少短期发展受限,不排除国外也跟进,所以储能行业对三元锂的需求这里暂定为零。

(3)消费电子

根据EVTank联合伊维经济研究院共同发布的《中国锂离子电池行业发展白皮书(2022年)》, 2021年,全球锂离子电池总体出货量562.4GWh,其中3C消费类电池出货量125.1GWh,占比22.2%,按照48:52的比例推算,三元锂电池在电池总量的占比大概10%。简单计算2025年,消费电子领域对三元前驱体的需求大约是17万吨。

到2025年,全球三元前驱体需求量近167万吨,2021-2025CAGR是29%。

综上,根据个人的测算,截至2025年,全球动力电池和消费电子合计需求172万吨。与招商证券的测算比较接近:GGII则预计2025年全球三元前驱体出货量将达到160万吨,数据整体上算是大同小异吧。

(三)行业供给

1、工艺及技术路径

三元锂电池发展的核心始终是围绕高能量密度发展的,因而高镍化是三元前驱体的必然趋势,所谓技术路线之争,更多是NCM的镍含量之争和NCM高镍化与NCA之争。从国内产能来看,都是同步布局的。

2、竞争格局

从全球看,2020年全球三元前驱体出货量42 万吨,2021年74万吨,2015年以来的年均复合增长率超过50%;其中国内占比超过75%,拥有全球范围内的话语权。

从国内看,国内的行业集中度比较高,中伟股份市占率达到26%,位列行业第一,占比10%以上的还有格林美、华友钴业和湖南邦普,CR4占比61.6%。国内的企业大致是三种类型:

第一类:以中伟股份、芳源股份为代表的专注于前驱体加工的企业;

第二类:以格林美、华友钴业、长远锂科(五矿集团成员)、道氏技术为代表的从上游冶炼到前驱体一体化的企业;

第三类:以容百科技、湖南邦普(宁德系)为代表的从正极材料向上游前驱体延伸的企业。

截至2022年末,行业代表公司的现有产能及规划产能统计如下:

这里涉及的企业比较多,没有挨个翻公告,同时,具体最终有多少产能落实,也有很多不确定性。就现有产能来看,2022年底国内总产能将达到至少110万吨;从规划产能看,每一年都有许多新增产能释放,2025年底国内至少达到240万吨。就国内环境而言,这种高景气的行业,最终的结果几乎都是一样的:产能过剩。

道氏技术目前的扩产计划还是很大的,但通过对他的过往了解结合公司业务规模、资金状况来看,我暂时对他的预期是两种:第一,产能没法按照预期投产,在目前的差距基础上与头部企业出现更大的差距;第二,产能按照预期投产了,这个行业不知道会卷到哪儿去。

(四)行业上游情况

1、成本结构

从中伟股份的成本构成来看,原材料占比常年超过90%。

其中,三元前驱体所需原材料,硫酸镍和硫酸钴占比最重(氯化钴用在四氧化三钴,钴酸锂前驱体),如下所示:

2、原材料获取

(1)镍

镍的供应来源根据矿石类型可分为硫化镍矿与红土镍矿。硫化镍矿主要分布在加拿大、俄罗斯、澳大利亚等国家,红土镍矿主要分布在印尼、菲律宾、新喀、巴西等国家。由于硫化镍矿开采年限较长,易开采资源逐渐枯竭,当前以及未来镍供应的增量主要来自于红土镍矿。据 USGS 数据,2021年全球镍矿产量 270 万金属吨,印尼产量 100 万金属吨,占比达到37%。

根据国金证券的判断,由于供应增长较快,随着印尼产能不断落地,2022 年镍大概率将由短缺走向过剩。2022 年镍供应/需求总量分别为324/307 万吨,预计过剩16 万吨。2023 年随着印尼产能的进一步释放,过剩幅度将加剧。以当前公开披露的印尼新投镍铁/高冰镍/湿法镍等项目测算得2023 年印尼镍供应增量为60 万吨,2023 年全年镍供应过剩50 万吨。

(2)钴

从钴金属的储量来看,全球钴金属储量分布非常不均衡,主要分布在刚果(金)、澳大利亚、古巴等地区。其中,刚果(金)储量 360万吨,占据已探明储量的 50.70%,澳大利亚、古巴分别为 140 万吨、50 万吨,分别占探明总储量的 19.72%、7.04%。

根据国家自然资源部的数据,2019 年我国已探明钴资源基础储量为 7.73 万吨,占全球总储量的 1.10%,钴资源比较匮乏,具体表现为储量小、矿石品位低、贫矿多、伴生成矿多。同时,我国还是全球钴冶炼大国,根据《中国钴业》季刊的数据,2020 年中国精炼钴产量为 10 万吨,约占全球精炼钴产量的 69.4%,钴资源主要依赖于从刚果(金)等国家进口。

(五)行业小结

从下游需求看,未来五年复合增速29%,虽说仍然是快速发展的,但在新能源链条上,增速一般;

从行业供给看,卷,非常卷,行业毛利率就是最好的证明;

从上游原材料供应看,最核心的镍和钴,都需要大量进口,从行业龙头华友钴业、格林美发展路劲看,要么有海外矿产,要么有城市矿山,否则原料供应就会受限,且成本很难控制;

下游需求旺盛,中游供应充足,上游原料有限,对中游企业而言,属于我理解的中等机会。

二、陶瓷材料

(一)行业基本情况

1、概念、用途及分类

釉料:一种含铝、硅、钾、钠、钙、锌、镁等成分的复杂无机盐材料,是覆盖在陶瓷制品表面的无色或有色的玻璃质薄层。釉料能增加陶瓷制品的机械强度、热稳定性、电介强度,使陶瓷表面光滑致密、并可改善坯体性能,增加陶瓷产品的美感和艺术性等。釉料成分、配比、矿物原料、烧成工艺(包括烧成时间、温度和气氛等)等的差异都会产生不同的效果。釉料增强了陶瓷表现力,提高了建陶产品的附加值。

(1)陶瓷墨水

陶瓷墨水是以无机颜料作为发色载体,并采用超细微纳米技术和微胶囊包裹技术,使超细无机颜料均匀分散在有机载体中形成的液体物质。陶瓷墨水应用于陶瓷喷墨打印,使得陶瓷印刷实现了数码化和个性化。

(2)陶瓷釉料

釉料是指经过加工精制后,施在坯体表面而形成光面或者亚光釉面或未完全玻化而起遮盖或装饰作用的物料。

A、基础釉

基础釉又称底釉或面釉,主要用于生产瓷质釉面砖,在建陶生产过程中施于坯体表面,与坯体密着、颜料熔合。其主要作用是调整砖形及促使印刷釉、色料发色良好,防止生产过程出现的釉面缺陷,如起泡、出现针孔等。

B、全抛印刷釉

全抛印刷釉系全抛釉和印刷釉的合称,有助于色料发色,使图案有质感。全抛釉用于生产全抛釉砖,是一种可以在釉面进行抛光的特殊配方釉,是施于拋釉砖的最后一道釉料。全抛釉按照施釉方式不同分为淋釉全抛釉和印刷全抛釉。

C、干粒抛晶釉

干粒抛晶釉用于生产抛晶砖,其高温烧结后在瓷砖表面形成微晶石效果,抛晶砖温润透亮,既有玻璃的透亮性又有陶瓷的耐磨性。

公司产品主要有陶瓷墨水、全抛印刷釉、基础釉、熔块干粒釉等。

2、产业链

(二)下游需求

房地产链条,最乐观是不跌。

(三)行业供给

釉料领域,国内市场已形成以道氏技术和国瓷康立泰为双寡头的垄断格局,两家公司市占率达到75%以上。道氏技术有釉料产能40万吨,墨水产能3.5万吨。

(四)行业上游情况

1、成本结构

道氏技术招股说明书中对该业务的成本构成披露如下:

成本构成中,最主要的是原材料,占比80%以上。原材料主要是氧化铝、氧化锌、氧化普、氧化钴、氧化锆等金属氧化物和以钾长石、钠长石为代表的天然石英、长石等矿产。

2、原材料获取

(1)金属

国内铝、锌等基础金属资源比较丰富,并且具有成熟的交易市场。

(2)长石

根据最新的云母提锂工艺,每120吨锂云母原矿可以生产1吨碳酸锂、100 吨长石、17 吨冶炼渣及其他少量稀有金属。随着江西地区锂云母开采冶炼量的快速增长,各家锂盐厂将会合计副产出上千万吨的长石。江西本地陶瓷厂对长石的消纳能力有限,将导致江西乃至全国的长石市场持续处于供过于求的局面,甚至可能出现像冶炼渣一样倒贴运费运往外地消化的情况。

(五)小结

从下游需求看,行业已是典型的周期行业,没有成长预期;从行业供给看,双寡头垄断格局形成,小产能逐步退出,很少有新增产能;从上游原料供应来看,供给充裕,成本可控。

下游需求没有成长性,属于我理解的普通机会。

三、碳材料导电剂

(1)基本情况

1、定义、用途及分类

导电剂作为锂电池的一种关键辅材,涂覆于锂电池正极材料和负极材料,主要作用是提升并保持电池导电性。目前导电剂主要应用在正极极片上,因为大部分正极材料活性物质导电性差,内阻较大,因此需要导电剂构成导电网络以提高电极材料活性物质与集流体之间的导电性;对负极而言,虽然其导电性能好,但在多次充放电过程中,锂电子不断的嵌入与脱落会引起石墨颗粒体积的膨胀和收缩导致石墨颗粒间隙越来越大,降低导电性能,部分甚至会脱离电极,降低锂电子电池容量。从而需要加入导电剂,改善负极表面性能,保持电池导电性。特别是未来随着硅基负极加速渗透,导电剂在负极极片(主要削弱负极材料的膨胀性,提高循环寿命)应用将提速。

因此,尽管导电剂的添加量仅在1%~2%左右,但却是锂电池的关键辅材。

目前常用的导电剂主要包括炭黑类、导电石墨类、VGCF(气相生长炭纤维)、碳纳米管以及石墨烯等。其中,炭黑类、导电石墨类和气相生长炭纤维属于传统的导电剂;碳纳米管和石墨烯属于新型导电剂材料。相比传统导电剂,石墨烯和碳纳米管新型导电剂导电性能更优,尤其单壁碳纳米管更是未来发展趋势。虽然碳纳米管的价格是炭黑等传统导电剂的10倍,但导电剂只占电池总成本的2%,加之碳纳米管的用量只有传统导电剂的1/6至1/2、碳纳米管不断放量性价比逐渐提升,因此下游客户对导电剂价格并不敏感,更注重产品的性能。

碳纳米管行业的情况,在天奈科技系列中介绍过

天奈科技(SH688116)道氏技术(SZ300409)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002113 SZ003007 SZ001696 SZ002861 SH600080 SZ002574 SH900902 SZ002746 SH601799 SH688079 SH688309 SZ002133 SH600004 SZ000333 SZ002162 SZ002748 SZ300492 SZ002047 SH688339 SH600830 SH605169 SZ002853 SZ002031 SZ000020 SZ000980 SH600278 SH601218 SZ000948 SZ002125 SZ300678 SH688125 SH603105 SH600782 SZ001316 SH900953 SZ002038 SZ002374 SZ002771 SZ300065 SZ300703 SZ000812 SZ300425 SZ002048 SH603798 SZ300130 SH600370 SH605507 SH603008 SZ300271 SZ002552