2022-09-13今日SH688005股票最新净值和交易情况

闷得而蜜:

今天有个网友问了一个问题:“真心求教一个问题,赣锋锂业的电池和宁德时代的电池,差距多大? 这个差距是变大还是变小,谢谢!!!”。

这是个好问题,但不好回答。最近我也一直在思考,锂电池产业的技术含量明显比光伏高,需求也很旺盛,但今年没有跑过光伏,未来到底怎么走,走向何方。过去我一直认为,只要技术牛,大规模生产的先发优势,就能够一直引领下去。但今年的一些重大变化,无法在我的逻辑框架中求解出答案来,促使我认真反思,结合最近的一些观察和学习,对未来的中长期产业发展趋势,逐渐清晰起来。

锂电池产业的底层根本逻辑是什么?

不同的时期,主要矛盾和矛盾的主要方面有不一样,答案不同。锂电的上半场,早期的电动汽车,不管是续航里程,还是安全,都存在严重无法满足人们日益增长的需求的短板,谁率先在技术上突破,解决这个核心矛盾,谁就能够吃头啖汤,这个角色是松下。接下来,电动车大爆发,谁能够低成本、大规模工业化生产,谁就簇立潮头,这个角色是宁德时代和Tesla。经过一定时期的发展后,锂电进入下半场,高镍+铁锂的化学体系、大圆柱+麒麟+刀片的封装体系、CTP+CTC的结构体系,将EV的大架构稳定了下来,实现了从300~1000公里不同续航里程的高安全解决方案,为将来大规模的渗透率提升做好了技术准备。所以,产业链的主要矛盾,从技术上无法满足需求,转变为更低成本、更大规模地满足需求,这时候锂电池成为国民经济的重要支柱,供应安全是重中之重。锂电池从预计2025年开始,成为最重要的大宗工业品之一。

铁人三项: 资源、技术、大工业

大规模普及后,锂电的底层根本逻辑,我总结起来,就是。

一、锂电池是一个资源依赖型产业

锂电池的上游是化工、冶炼、采矿。自诞生依赖就依赖各种元素:磷、铁、铜、钴、镍、锂。磷虽然年化产量大,但电池用磷有一个供需匹配的问题,短期波动较大。大部分元素经过一定时期的磨合后,总体上不会成为瓶颈,包括镍和钴是贵金属,但由于三元和磷酸铁锂之间相互竞争,彼此会形成一种均势,不会成为掣肘。

真正短缺的只有锂。有些人认为锂储量丰富,只要给与一定时间和利润空间,就会吸引大量投资,从而快速增产解决。我并不否认这种判断,时间将见证这个判断,但我的落脚点不在这里,而是要辩证地理解 “ 锂电池是一个资源依赖型产业 ” 这句话的内涵:

1、上游资源,尤其是锂,会左右产业链的利润分配。并且跟石油类似,常常受外力干扰(战争、政治、灾害…),上游的些许变化,就会给下游造成很大的供需扰动,从而导致下游企业的盈利能力大幅波动。

2、下游企业的战略受资源的硬约束。虽然宁王说不缺锂,但是他真正敢大规模超上游供给地扩产吗? 下游企业扩张的野心,受上游的牵制,我认为就是一种典型的资源依赖。

3、在资源约束下,下游龙头往往无法有效地组织对竞争对手的打击,从而无法净化生态环境。 举个反面案例,互联网行业不依赖资源,从来都是赶尽杀绝,最后只剩下一到两个企业。资源依赖型行业,龙头要大开杀戒往往会导致上游紊乱,伤及整个产业从而伤到自己,仗很难打起来。反而在上游紧缺的时候,大家相安无事,生活质量是最好的。

行业的龙头,首先必须对资源要有绝对的把控力

说来说去,资源依赖型产业,供需关系时好时坏,上游始终是决定产业的一个核心因素,它的任何风吹草动,都会导致整个行业波涛汹涌的震荡。将来,。当然,更上策是,通过技术创新,颠覆产业的前提,把电池打造成去资源依赖,比如钠离子电池,地球上到处都是盐,自然就不依赖了。

二、技术创新是魂

锂电虽然诞生了二十年,但作为新能源变革中最重要的使用媒介,还远远没有达到理想的状态,能量密度、使用周期、快充快放、安全性、成本等几个纬度,都还有大量的技术突破机会点。电池技术也正在成为高校的热门专业,越来越多的资金和学术资源投入到这个领域。

在技术上构建先发优势的企业,由于整个研发体系的人才、资金、平台都遥遥领先,技术竞争力往往是产品竞争力的倍增器。

三、大工业化生产是体

一辆车大概需要几百块电池,普及后,一个大城市每天可能有几千万块电池在路上跑,即是成本的大头,也是安全风险的主要来源。以前的工业品,达到ppm级的品控能力就是极高的水平了,但按照当前业界最高能力去做电池,意味着每个大城市每天有上百起车载电池相关的事故。所以,宁德时代提出ppb是一个很关键的能力。

电池生产是典型的重资产行业,只有海量产品才能有效分摊投入,实现低成本生产。

锂电企业还面临下游客户自产电池的问题,要应对这个挑战,必须技术牵引和降低制造成本双管齐下。车企的主业肯定是汽车,在电池技术投资上肯定不如专业的电池厂,另外车企的电池自产自销,受自身的规模约束,难以与龙头电池厂竞争。但是龙头车企不一样,自身的市场规模很大,足够养活一个大型电池厂,所以,龙头车企和龙头电池企业,既是合作伙伴,又是竞争对手。电池厂更加必须把技术引领和规模化做到极致,才能化解这个挑战。

总结

铁人三项赛,大体是我对未来5~10年产业发展的宏观趋势判断。如果从投资的角度做一个定量判断,我认为这三项的估值权重为 资源:技术:大工业=4:3:3。

中国市场,宁德时代,比亚迪,赣锋锂业,大体上就是铁人三项赛中第一排的运动员。

宁德时代,强技术和大工业,资源是短板

比亚迪,强大工业,资源是短板,技术不突出

赣锋,强资源,技术和大工业还在起步阶段,这几年他会赚很多钱,若将资本优势快速转化为技术和大工业优势,前途不可估量。

二、三线的电池厂也在比赛队伍中,但注定是陪衬。当然还有大量的啦啦队,比如正负极电解液等打工仔,隔膜是高级打工仔,二三线锂盐厂唱歌载舞,闹得最欢。

赣锋锂业(SZ002460) 宁德时代(SZ300750) 比亚迪(SZ002594)#锂电池##宁德时代##新能源#

闷得而蜜:

容百科技(SH688005)德方纳米(SZ300769) 锂电产业链的生态,我形容为纺锥形,一头一尾分别对应 资源和需求,中间的大肚子,就是 中游的大化工、电池。正极的处境更微妙,就是个打工仔,他们更应该主动求变,把钠离子电池做实。

稳稳的幸福426:

容百科技(SH688005)

横盘震荡区

老坛酸菜牛:

华友钴业(SH603799) 上海电力(SH600021) 通威股份(SH600438) 风格切换,金融地产等低估值权重维稳,人民币触底反弹带动外资罕见的半日流入100多亿,但还是托不起锂电,华友算是被上证50和有色给带起来了,整个锂电板块还是得看带头大哥宁德时代。技术含量不高的制造业大国,我们的制造业基因就是毫无底线的价格竞争,对于供应链基本都是尽可能的极限压榨,市场对宁德的供应链太不待见了,容百科技已经跌到了消费电子的估值

soulor魂:

华友异动,关注其他正极联动情况天力锂能(SZ301152)容百科技(SH688005)当升科技(SZ300073)

ST硕哥:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

壹石通(SH688733)容百科技(SH688005) 宁德时代(SZ300750) 车链跟光伏链条走势没法比,弱太多,但8月销售数据这么好,还有啥理由跌

zwluke:

容百科技(SH688005)又破百了,恰逢巴老爷子减持比亚迪,屋漏偏逢连夜雨,新能源车板块底部还有的磨

华夏科创50ETF:

科创50ETF(SH588000)天合光能(SH688599)容百科技(SH688005)

华夏科创50ETF:

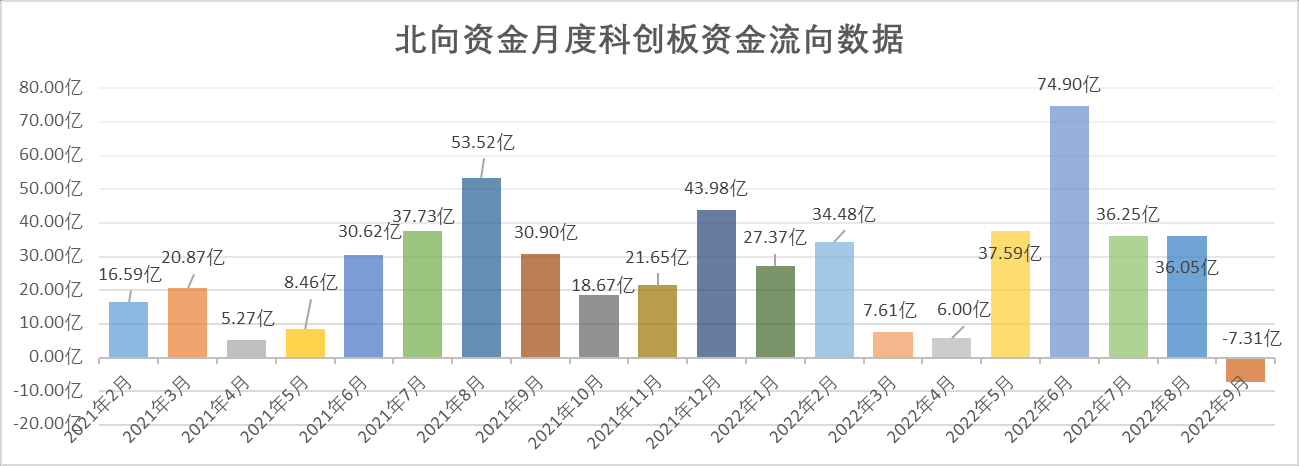

#北向资金投资科创板数据#

【数据背景】

截至最新共纳入58只股票,其中有32只为科创50ETF成分股,权重覆盖率达到81.86%

2021年2月1日沪股通开放科创板股票交易权限,属于上证180、380成分股的科创板股票以及AH科创板股票纳入交易范围,每年6月、12月进行一次标的调整,。数据跟踪以交易日为单位,目的是及时了解外资投资科创板动向。

【北向现状】

目前,北向资金持有A股股票2400只,持仓市值合计2.29万亿。持仓前五大行业分别为电力设备、食品饮料、医药生物、银行、家用电器,覆盖了51.7%的持仓市值。

按上市板块划分,创业板和科创板持仓占比分别为16.40%、1.87%,从市值角度来看,创业板占A股市值为13.44%、科创板为7.09%对比板块持仓分布,创业板相对超配、科创板仍处于低配状态,主要原因为开放标的较少,按照每半年纳入一批的速度,未来有较大的增仓潜力。

9月目前出现负值,需要进一步观察外资动向。

从开放以来跟踪的数据来看,各自然月流入金额均为正,今年以来流入A股304.8亿元,流入科创板252.9亿元,按照持仓占比资金向科创板倾斜,外资仍在加大科创板配置。

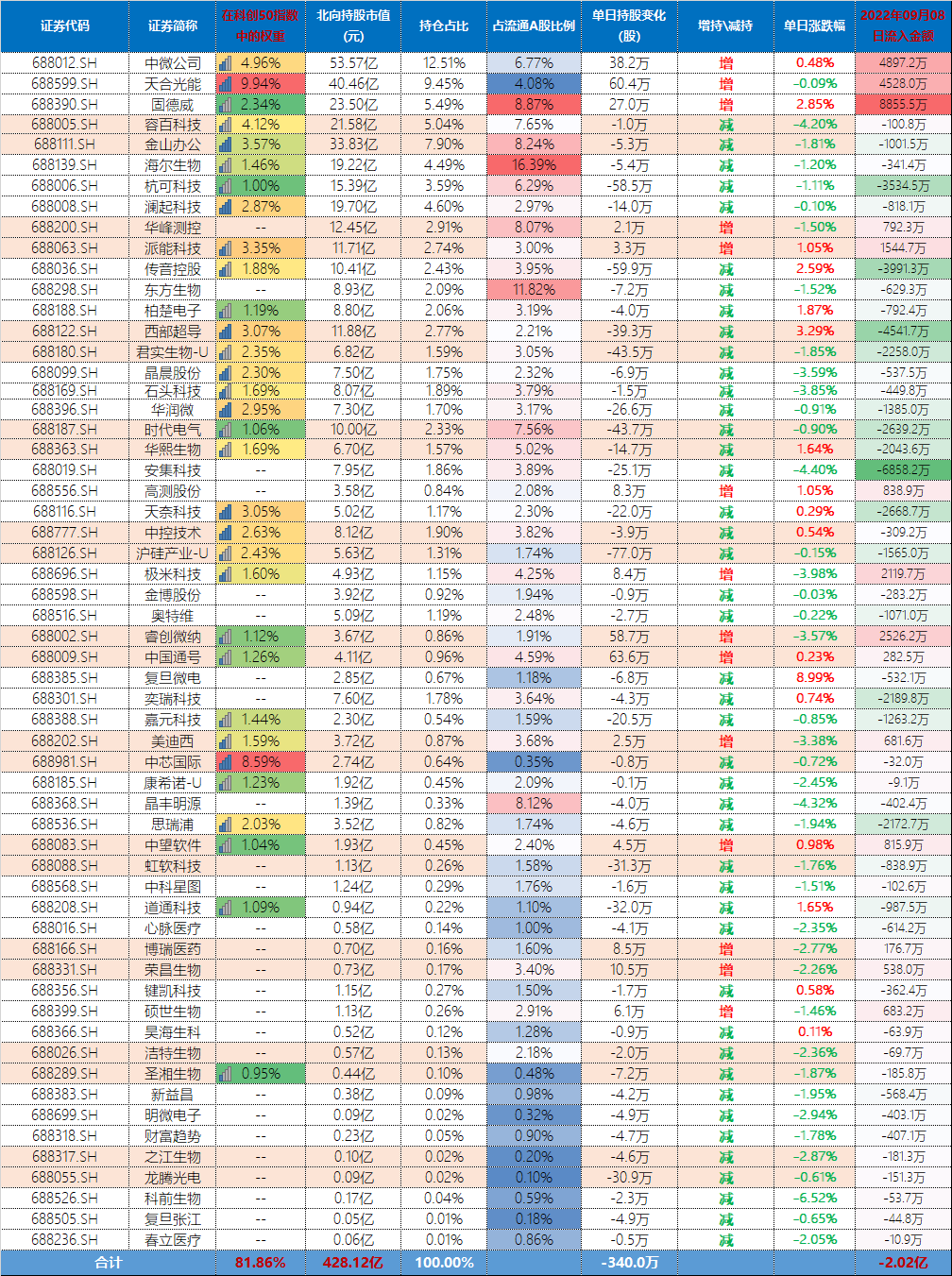

【单日资金流向数据】

2022年09月08日北向资金全天成交797.1亿元占A股整体成交量的10.11%,流出A股-0.9亿元,同向流出科创板-2.02亿元。

行业方面,流入前三的为:有色金属、电力设备、交通运输,流出前三的为:电子、医药生物、基础化工。

近5个交易日主要流入的行业为:有色金属37.95亿元、通信2.73亿元、汽车2.61亿元。主要流出的行业有:食品饮料-59.01亿元、电力设备-45.96亿元、电子-21.98亿元。

个股方面,北向资金持仓科创板前5大股票为,中微公司、天合光能、固德威、容百科技、金山办公。

2022年09月08日流入居前的个股有:固德威、中微公司、天合光能、睿创微纳、极米科技、派能科技。流出的个股为:安集科技、西部超导、传音控股、杭可科技。

【多日资金流向及预估盈亏成本数据】

近5、10个交易日北向资金流入金额分别为-7.84亿元、-3.15亿元。流入居前的个股有:澜起科技、中控技术、奕瑞科技、美迪西、思瑞浦、极米科技。流出的个股为:容百科技、中微公司、杭可科技、金博股份。

盈亏方面,截至最新北向资金在科创板上的投资金额为541.22亿元,当前市值为428.12亿元、亏损-113.09亿元。亏损比例-20.9%。盈利前三的为复旦微电、荣昌生物、西部超导,亏损前三的为:康希诺-U、道通科技、传音控股。

【相关产品】

科创50ETF(代码588000)目前是市场上规模最大、流动性最好的跟踪科创板的指数产品。上市以来,波段特征明显,符合科技创新企业高弹性、高波动的特征,比较适合有一定投资经验的投资人在二级市场进行波段操作,同时也可以在场外作为中长期的定投品种。

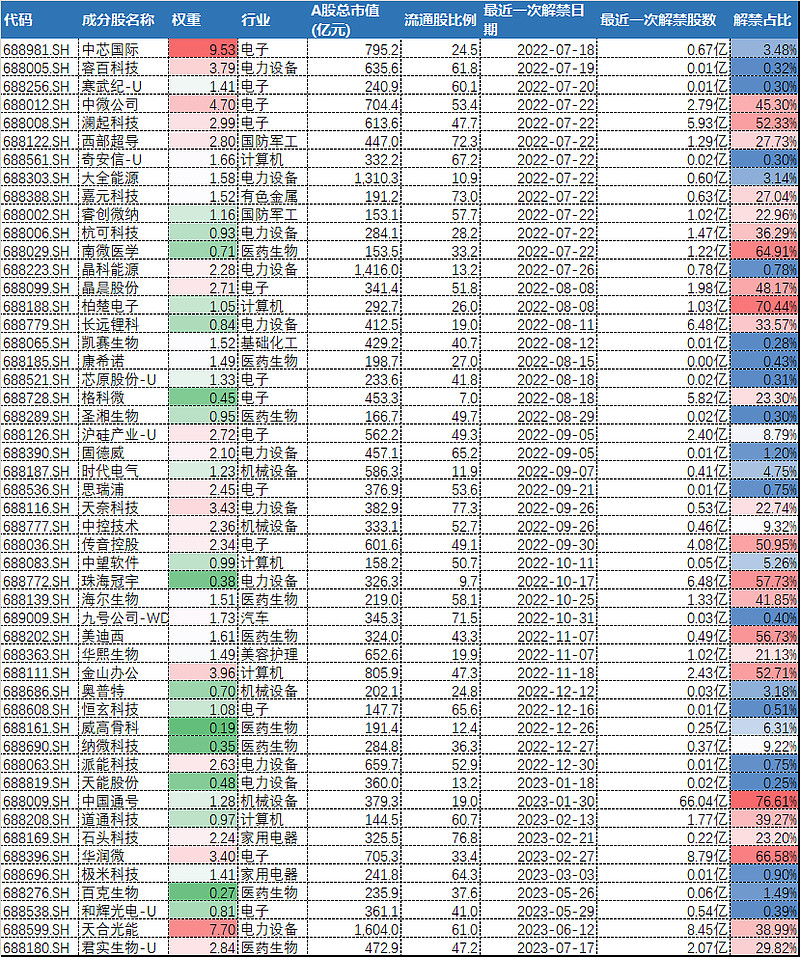

【588000科创50ETF成分股列表及解禁数据】权重截至2022/6/30

【ETF资金流向】

【ETF份额变动】

风险提示:

本资料(含表格、文字、图片)仅为服务信息,手工统计仅为参考,不作为个股推荐,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。本基金资产投资于科创板,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于科创板上市公司股票价格波动较大的风险、流动性风险、退市风险等。科创50ETF及其联接基金风险等级R4,属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,定期定额投资不能保证投资人获得收益。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。数据来源:同花顺、Wind

科创50ETF(SH588000)天合光能(SH688599)容百科技(SH688005)

容百科技(SH688005):

同花顺(300033)数据显示,2022年9月8日,容百科技获外资卖出1.0万股。截至目前,陆股通持有容百科技2147.15万股,占流通股7.66%,累计持股成本139.32元,持股亏损27.86%。 容百科技最近5个交易日上涨0.18%,陆股通累计净卖出242.78... 网页链接

十年老韭菜125:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

容百科技(SH688005) 132的本咋办?

捕鲸:

容百科技(SH688005) 对这股名字产生重大分歧的时刻,抛的觉得容不下100,买的觉得容得100,

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002496 SH603439 SH601919 SH601727 SZ000862 SH688665 SH600753 SZ300345 SZ300323 SZ002566 SH600668 SZ300886 SZ002818 SZ000636 SZ300488 SH600754 SH600333 SH603499 SH603037 SH600846 SH603078 SZ002023 SH603181 SZ002253 SH688707 SH603041 SH688005 SH688568 SZ300415 SZ301213 SZ300781 SH688208 SH600378 SZ002690 SH601333 SZ000715 SH600477 SZ002327 SH603170 SZ003033 SH688233 SZ300664 SH603236 SZ300658 SH603187 SH688026 SH603601 SH603112 SZ300936 SZ000786