2022-09-13今日SH688369股票最新净值和交易情况

零壹财经:

摘要

√在数字化浪潮下,信创产业成为我国在IT领域的重点发展领域,影响着从底层IT软硬件基础设施到上层应用软件、安全防护厂商等企业的经营发展。泛微和致远互联作为协同管理软件领域的龙头企业,不断提高其自主创新能力,优化升级产品,全力助力相关产业数字化转型。

√泛微(603039.SH)专注于OA行业已有20余年,打造了多个移动办公业界标杆。在信创领域,泛微推出信创办公平台,信创客户涵盖党政机关、事业单位、金融行业、国企等。致远互联(688369.SH)是全国最早一批低代码平台的开发先行者,在打造信创业务上,将低代码平台与信创环境进行融合,实现了快速部署、敏捷响应的业务布局需求。

√泛微和致远互联2021的营业收入和归母净利润均上涨,增逾15%,其中泛微高于致远互联。但在营业成本上,泛微低于致远互联。因此,泛微的高营业收入和低营业成本,使得其毛利润和毛利率远高于致远互联。然而,泛微2022年4月因隐瞒关联交易被停牌一天,至今未摘取“ST”。按照地区分析两家公司的营业收入,发现两家公司的业务收入主要分布在华东、华北两地,海外收入不突出。2022年上半年,泛微和致远互联的营业收入分别为7.89亿元和4.23亿元,归母净利润分别为0.71亿元和0.34亿元,分别同比下降38.46%和24.77%。

出品 | 零壹智库

作者 |

目录

导语

一、聚焦办公自动化,助力企业数字化转型

(一)OA领先技术厂商,信创研发齐发力

(二)深耕商业伙伴生态,共建数字化蓝海

(三)信创积极布局,相关业绩创新高

(四)服务体系全面覆盖,不断加大研发投入

二、财务分析

(一)营业收入、归母净利润持续增长,四年CAGR 超15%

(二)营业收入分地区分析,主要收入来源为华东华北

(三)毛利率均超70%,致远互联营业成本持续高于泛微

(四)泛微产品毛利率稳定,致远互联产品毛利率出现负值

(五)研发投入不断增加,近三年占营业收入比例均逾12%

三、产品及发展战略

(一)分类型设计产品,完整系列满足差异化需求

(二)致力研发信创平台,积极与信创龙头合作

(三)协同业务更深入更全面,实现产品优化升级

四、结论

导语

信创产业是中国坚持走信息技术应用自主创新之路的必然结果,目前产业内已形成了以国家和科研机构为引导,大型国有企业和民营企业为实践突破的新局面。2022年是国内信息技术创新的关键阶段,自主创新能力持续提升、产业链各环节齐头并进,技术处于一个较高且成熟的水平。

同是国内办公自动化行业的领先厂商,泛微上市于上海证券交易所主板,目前市值约为98亿元,致远互联则是上海证券交易所科创板上市公司,市值约49亿元。泛微拥有二十余年办公自动化建设经验,腾讯为其第三大股东,积极抓住信创机遇,为超过200家信创客户提供服务。致远互联则是国内低代码平台开发的先行者,通过将低代码与信创环境进行融合,同时与腾讯、华为、阿里等企业构建合作生态,获得进一步业绩增长。本文将介绍这两家企业 2021 年的经营情况以及企业业务布局。

一、聚焦办公自动化,助力企业数字化转型

(一)OA领先技术厂商,信创研发齐发力

上海泛微网络科技股份有限公司(简称:泛微,603039.SH)成立于2001年,总部设立于上海。泛微于2017年1月13日在上海证券交易所主板上市,是目前国内OA(办公自动化)行业唯一一家上交所主板上市公司。泛微的主营业务为协同管理和移动办公软件产品的研发、销售及相关技术服务。截至2021年,泛微专注于OA行业已有20余年,是国家布局内重点软件企业。在移动办公领域,泛微打造了上海医药、复星集团、绿地集团等多个业界标杆。在信创领域,泛微推出信创办公平台,信创客户覆盖了从各级政府、各地事业单位至国有企业、金融机构等。

北京致远互联软件股份有限公司(简称:致远互联,688369.SH)成立于2002年3月,总部设立在北京。致远互联于2019年10月31日正式在上海证券交易所科创板上市。致远互联是一家集产品的设计、研发、销售及服务为一体的高新技术企业,为客户提供专业的协同管理软件产品、解决方案、平台及云服务。致远互联是全国最早一批低代码平台的开发先行者,其开发的低代码平台已成为85%以上客户进行高效运营的首选。此外,致远互联将低代码平台与信创环境进行融合,打造出信创低代码平台,已完成与华为、麒麟软件和龙芯中科等企业的多项产品兼容适配。

(二)深耕商业伙伴生态,共建数字化蓝海

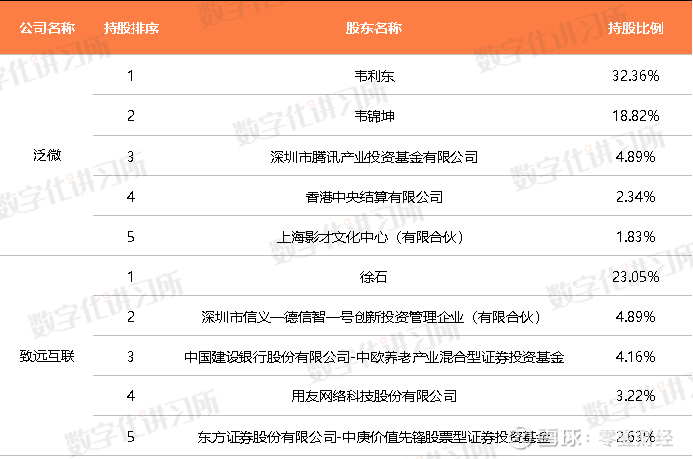

泛微和致远互联同作为国内领先的协同管理软件提供商,不论是在生态合作或是数字化布局,都有较大的优势。据官网显示,自成立21年来,泛微已成功帮助全国60000余家政府机关及企事业单位客户建设移动办公平台,为30多个行业提供87个细分领域解决方案。2020年7月,腾讯入驻泛微,战略融资7.71亿元,持股比例为4.89%,成为泛微第三大股东。腾讯产业基金表示,本次收购股份是因为认为泛微在其行业可以跟腾讯产业基金有较多协同,未来双方存在较多的合作可能。之后,泛微通过与腾讯企业微信深度合作,打造跨组织应用的内外协同解决方案,将应用场景从组织内部延伸至系统用户组织的上下游及外部生态圈。2021年11月,泛微与腾讯再次达成战略合作,共同助力实体经济及中小微企业实现数字化转型。

相较于泛微,致远互联的数字化转型优势更多在于自身多年来的深入研究。早在2005年,在数字政务起步阶段,致远互联国产化布局开始拉开帷幕。在这之后,致远互联一方面基于对政策的理解研发协同产品和解决方案,另一方面通过项目积累信创经验。据公司官网显示,2015年致远互联与华为、中国联通等近20多家信息服务业启动上海首个信息服务产业协同联盟计划;2020年则是与金山办公、麒麟软件等伙伴推进“国产软件应用创新计划”。据公司年报,2021年致远互联累计发展60余家城市专营伙伴,新拓展伙伴160余家。另外,致远互联还积极联合协同管理软件上下游产业链资源,构建起了包括腾讯、华为、阿里、中国移动等在内的合作生态。

表1:泛微和致远互联前五大股东

数据来源:企查查、数字化讲习所、零壹智库

(三)信创积极布局,相关业绩创新高

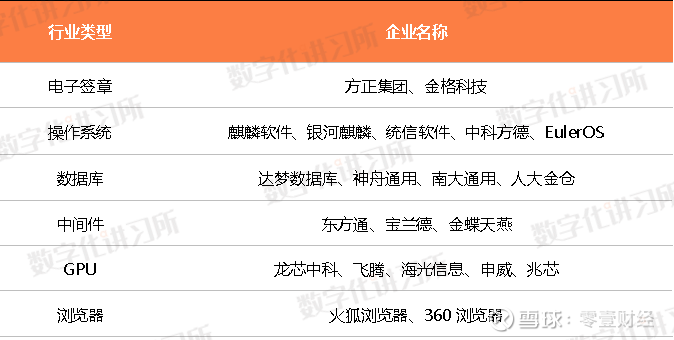

两家OA行业龙头企业在助力企业数字化转型,实现信创多领域布局上具有先天优势。泛微不论是在与腾讯的合作上,或是自主研发信创办公平台上,均有效利用自身积累多年的技术和客户资源,积极抓住信创机遇。2017年,泛微成立信创实验室,全面推进信创产业;2020年,泛微与人民银行金融信创生态实验室全面合作,帮助金融行业客户实现数字化转型。截至2021年年底,泛微信创协同平台兼容国内40多种主流软硬件厂商产品,已和生态圈100多家伙伴绑定互认,涵盖从客户端到服务端的全栈式信创建设。为超过200家信创客户提供服务,业务涵盖范围包括党政机关、事业单位、金融行业、国企等,荣获“2021年中国信创办公优秀产品奖”、“2020-2021年度信息技术应用创新优秀解决方案”多个奖项。

表2:泛微部分信创伙伴

数据来源:公司官网、数字化讲习所、零壹智库

致远互联则是利用其“硬技术”低代码架构灵活可变的优势,将低代码平台与信创环境进行融合,打造出“信创低代码平台”。致远互联在交付方案时可快速部署,敏捷响应信创客户办公及业务需求。国泰君安证券、信达证券、天风证券等将信创业务作为致远互联的持续增长点。信达证券认为,致远互联的标准化产品+低代码个性化应用开发模式,能够有效提升新业务需求交付效率,降低交付成本。据公司年报,2021年致远互联的信创业务取得大幅增长,信创业务收入1.20亿元,同比增长149.49%。直销新签合同中,致远互联的信创合同金额达2.29亿元,同比增长103.37%。其中,政务信创合同金额1.37亿元,同比增长37.23%;行业信创合同金额0.92亿元,同比增长631.41%。

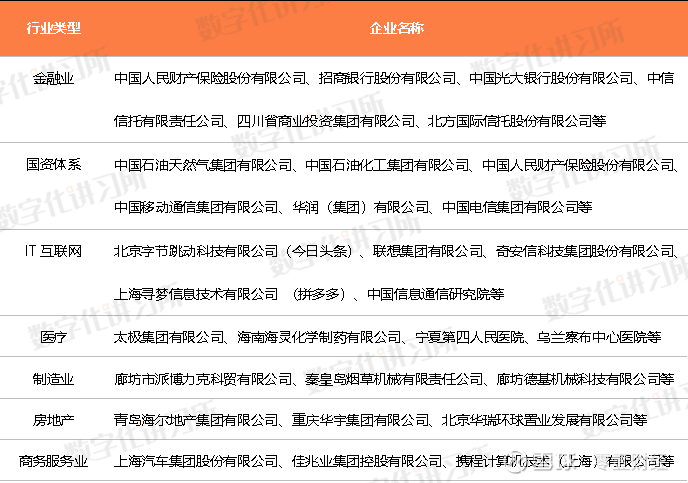

表3:致远互联助力数字化建设客户名录

数据来源:公司官网、数字化讲习所、零壹智库

(四)服务体系全面覆盖,不断加大研发投入

泛微和致远互联在全国均设有多个分支机构,实现服务全覆盖。首先,泛微在全国拥有200多家服务网点、2000多位实施顾问、8000多名泛微专业人士为客户提供全方位的优质的协同管理软件产品、方案和服务;在新加坡等海外地区也已逐步设立服务网点。同样地,致远互联在国内也设有40多个分支机构,覆盖了100多个城市。2021年,通过致远互联专业认证的伙伴从业人员近2500人,超过200家咨询、实施交付伙伴,实现了对不同区域、不同行业、不同规模企业组织的营销服务覆盖。

除此之外,两家公司还不断加大研发投入,注重人才的培养和人才结构的优化。据公司年报,2021年泛微的研发人员数量为822人,占公司员工数量比例为49.55%,研发投入为2.44亿元,占营业收入比例为12.16%。在人才引入方面,致远互联结合“七三规划”的人才需求特点,持续采用外引与内培相结合的人才供应机制,通过持续引进高级人才,优化人才结构。据公司年报,2021年致远互联的研发人员数量为576人,占公司员工数量比例为23.10%,研发投入为1.81亿元,占营业收入比例为17.56 %。

二、财务分析

(一)营业收入、归母净利润持续增长,四年CAGR 超15%

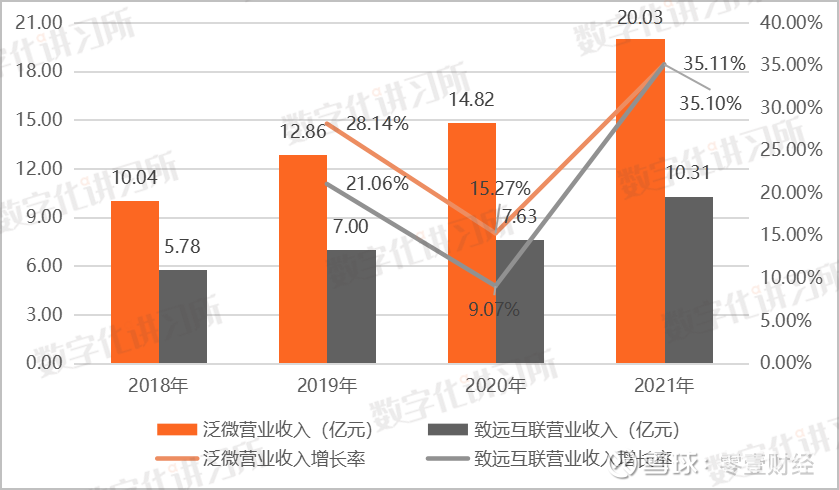

泛微和致远互联2018年至2021年的营业收入和归母净利润均呈上涨趋势,营业收入年复合增长率分别为18.84%和15.57%,归母净利润年复合增长率分别为28.31%和15.30%。据公司年报披露,2021年,泛微的营业收入为20.03亿元,同比增长35.11%;归母净利润为3.09亿元,同比增长34.48%。而致远互联2021年的营业收入为10.31亿元,同比增长35.10%;归母净利润为1.29亿元,同比上升19.69%。两家移动办公龙头厂商2021年均实现了营业收入的增长,营收增长率均超过35%。然而,致远互联的归母净利润增长情况稍逊于泛微,其归母净利润增长率比泛微低14.79个百分点。

据公司年报,泛微的营收增长主要由于报告期内主营业务增长所致,其主营业务分行业、产品和地区不同情况分析,均实现了不同程度的增长。而致远互联的营收增长主要原因可能在于致远互联强化客户价值营销及分层经营,在数字化转型升级和信创需求快速增长的机遇下,头部客户经营成果显著,其合同额百万以上项目收入2.17亿元,同比增长 74.51%。

据公司半年报,2022年上半年泛微实现营业收入7.89亿元,同比增长13.01%;实现归母净利润0.71亿元,同比下降38.46%。归母净利润下降具体原因并未说明,但就公司年报披露的数据来看,泛微2022年上半年除了管理费用,营业成本、销售费用、财务费用和研发费用都有不同程度的增长。其中营业成本为0.43亿元,同比增长55.96%。另外,2022年4月28日晚,泛微公布《关于股票交易实施其他风险警示暨公司股票停牌的提示性公告》。公告显示,公司股票将于4月29日停牌1天,并于5月5日起实施其他风险警示,截至报告发布,泛微尚未被取消警示信号。公告显示,天健会计师事务所出具否定意见的审计报告的其中一个原因是:泛微网络公司及其子公司2018年度和2019年度向上海亘岩网络科技有限公司进行增资。但该公司的控股股东浙江今乔是泛微实际控制人韦利东通过关联自然人控制的公司,在初始投资前,泛微网络并未披露此项重要关联信息。

2022年上半年致远互联实现营业收入4.23亿元,同比增长15.82%;实现归母净利润为0.34亿元,同比下降24.77%,主要原因是致远互联的项目交付、销售及研发人员费用增加所致。

图1:2018-2021年泛微和致远互联营业收入情况

数据来源:公司年报、数字化讲习所、零壹智库

图2:2018年-2021年泛微和致远互联归母净利润情况

数据来源:公司年报、数字化讲习所、零壹智库

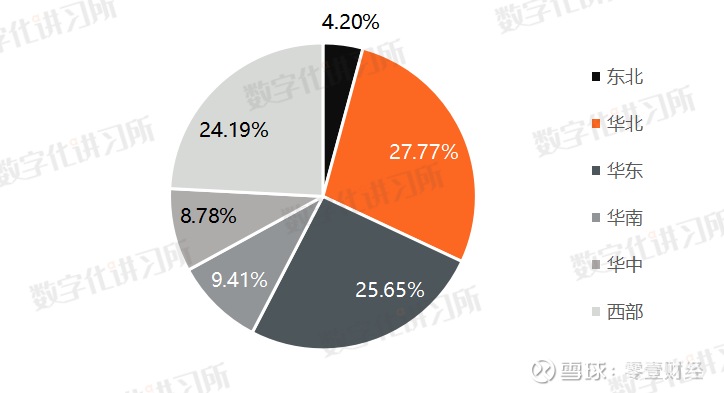

(二)营业收入分地区分析,主要收入来源为华东华北

将两家企业的营业收入按地区进行分析,可见两家业务分布有所不同。首先,在中国内地区,泛微的主要收入来源为华东地区,2021年营业收入为10.64亿元,占总营业收入比例为51.44%。但致远互联在该区域的营业收入为2.64亿元,占比为25.65%,是致远互联第二大的主要收入来源区域。而位居泛微第二大收入来源的区域为华北地区,2021年营业收入为3.82亿元,占比为18.48%。华北地区是致远互联第一大的收入来源区域,2021年营业收入为2.85亿元,占比为27.77%。可见两家公司的业务收入来源主要在华北、华东两地,其中泛微的收入来源比例区分较为明显,而致远互联来自于两个地区的收入比例较为均匀。其次,在海外区域中,泛微2021年的海外营业收入为0.02亿元,占比0.12%,致远互联则未披露海外收入,但就披露的六个地区营业收入已占总营业收入的99.84%,可见两家企业的业务收入主要来自国内市场。

图3:泛微2021年分地区的营业收入情况

数据来源:公司年报、数字化讲习所、零壹智库

图4:致远互联2021年分地区的营业收入情况

数据来源:公司年报、数字化讲习所、零壹智库

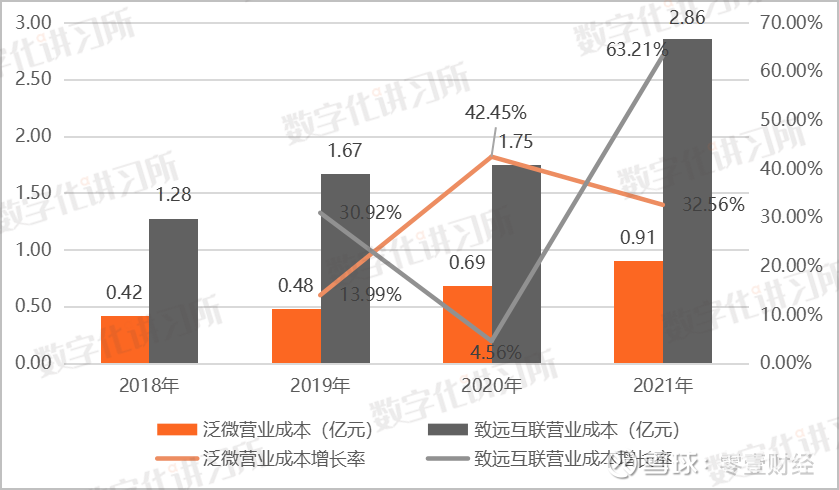

(三)毛利率均超70%,致远互联营业成本持续高于泛微

2018年至2021年,泛微和致远互联的毛利润均呈增长趋势,毛利率态势稳定。首先是横向比较,据公司年报,2021年泛微的毛利润为19.12亿元,毛利率为95.47%。2021年,致远互联的毛利润为7.45亿元,毛利率为72.29%。值得一提的是,泛微不仅是在营业收入和归母净利润方面高于致远互联,在营业成本花费的也比致远互联的少。据公司年报,2021年泛微的营业成本为0.91亿元,致远互联的营业成本为2.86亿元,为泛微的3.14倍,并且近四年的营业成本均比泛微的高,相差最大的一年为2020年,为泛微的3.47倍。

而纵向比较中,泛微2021年的毛利润相较2020年上涨35.23%,毛利率增加0.09个百分点,毛利润持续增长,毛利率总体呈稳定趋势,近四年均超95%。致远互联2021年的毛利润相较2020年上涨26.74%,毛利率下降4.77个百分点。另外,致远互联2021年的营业成本为2.86亿元,同比增长63.21%。据公司年报,致远互联2021年的主营业务成本增长率超过主营业务收入增长率,及毛利率的下降,主要原因在于合同定制化内容增加、交付人员薪酬上涨、含集成内容的信创项目增加导致成本增加,以及低毛利的战略项目等因素所致。

图5:2018年-2021年泛微和致远互联营业成本情况

数据来源:公司年报、数字化讲习所、零壹智库

图6:2018年-2021年泛微和致远互联毛利润和毛利率情况

数据来源:公司年报、数字化讲习所、零壹智库

(四)泛微产品毛利率稳定,致远互联产品毛利率出现负值

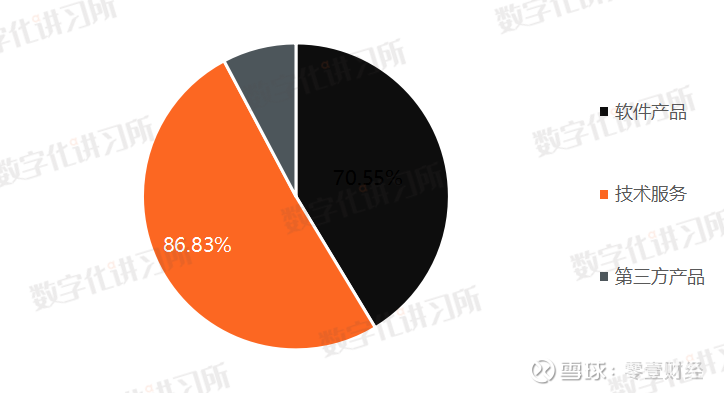

泛微和致远互联2021年软件产品和技术服务毛利率均呈现良好态势发展,其中泛微软件产品和技术服务毛利率均超过95%,分别为99.20%和96.97%,其毛利润分别为9.22亿元和9.64亿元。致远互联软件产品和技术服务两大主营业务的毛利率则均超过70%,分别为70.55%和86.83%,其毛利润分别为6.48亿元和0.97亿元。在第三方产品上,泛微2021年的毛利率为32.94%,同比增加了8.65个百分点,实现毛利润0.25亿元,发展趋势较为稳定。而致远互联2021年的第三方产品毛利率尽管比2020年的增加了2.20个百分点,却依旧呈现负值,为-13.24%,毛利润为-371.90万元。据公司年报,致远互联第三方产品毛利率呈现负值的主要原因在上述也曾提到,致远互联含集成内容的信创项目增加,进而导致了第三方产品成本的增加。

图7:2021年泛微主要产品毛利率情况

数据来源:公司年报、数字化讲习所、零壹智库

图8:2021年致远互联主要产品毛利率情况

数据来源:公司年报、数字化讲习所、零壹智库

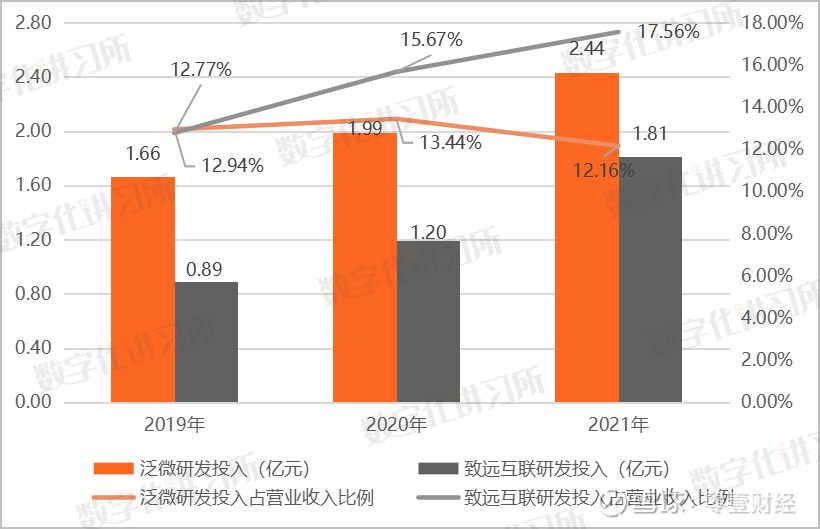

(五)研发投入不断增加,近三年占营业收入比例均逾12%

泛微和致远互联 2021 年的研发投入同比均增长超 20%,其中泛微增长 22.28%,占营业收入比例为12.16%;致远互联增长 51.38%,占营业收入比例为 17.56%。据公司年报,泛微 2021 年研发投入达到2.44亿元,2019年至2021年的复合年均增长率达到13.70%。研发人员为822人,占总员工数量的49.55%。而致远互联在2021年的研发投入为1.81亿元,2019年至2021年研发投入的复合年均增长率为26.70%,研发人员为576人,占总员工数量的23.10%。

其中,致远互联在2021年加大了研发费用的资金投入,为1.81亿元,同比增长51.38%。据公司年报显示,2021年致远互联持续加大了对现有V5平台优化升级的研发投入,同时继续加大全新一代协同管理技术平V8的研发投入。在新产品研发风险也提到,致远互联目前在研发的新一代协同技术云平台中投入了大量的人力及资金,目前尚未完成开发,仍需进一步完善。

图9:2019年-2021年泛微和致远互联研发投入情况

数据来源:公司年报、数字化讲习所、零壹智库

三、产品及发展战略

(一)分类型设计产品,完整系列满足差异化需求

泛微和致远互联都是在OA行业深耕多年的领先厂商,已经形成一套具有自主优势和特色的产品体系。对于协同管理和移动办公软件产品的提供,泛微是通过对不同企业类型针对性地设计对应产品。比如,面向中大型组织系统移动办公OA应用的e-cology产品、以及面向中小型组织标准化移动办公OA应用的e-office产品、一体化的移动办公云OA平台eteams、面向政府单位的移动政务办公平台e-nation,以及帮助企业对接移动互联的移动办公平台e-mobile等。在直销模式中,大中型企事业客户以e-cology产品的销售开发为主,中小型企事业单位等细分市场,以e-office线下部署、eteams云端租用为主的销售模式。

同样地,致远互联自主研发了V5协同管理平台,开发了面向中小企业组织的A6+产品,面向中大型企业和集团性企业组织的A8+产品,以及面向政府组织及事业单位的G6产品,持续助力企业及政府提高协同运营管理效率,实现数智化转型升级。据公司年报显示,2021年A6系列产品实现营业收入0.22亿元,A8系列产品营业收入为7.12亿元,G6系列产品营业收入为1.49亿元,其中A8及G6系列产品收入占了协同管理软件收入的87.38%。

(二)致力研发信创平台,积极与信创龙头合作

在信创方面,泛微和致远互联不仅致力于研究产品,还积极和信创产业龙头合作。为更好解决信创问题,泛微成立信创实验室,以公文场景、督办场景为例,通过试验对比检测了针对性的技术路线,争取通过一套完整方案,保障全栈式信创。不仅是致远互联,泛微也把目光转向低代码开发。泛微把低代码开发平台牵引到信创环境下,给每一个客户或者企业提供自主研发能力。在这之外,泛微还积极与信息技术龙头企业合作。2021年4月13日,由腾讯企业微信、泛微、契约锁联合举办的全程数字化办公体验大会在上海顺利举行。此次三方通过产品联合,为用户提供了智能、协同、信创的全程数字化办公解决方案,将有助驱动组织数字化转型步伐。2022年6月,泛微携手东方通、麒麟软件发布自主创新协同办公平台联合解决方案,助力用户高效完成协同办公平台的自主创新升级。2022年7月,泛微参加华为伙伴暨开发者大会,作为华为云战略合作伙伴,荣获“华为云优秀Software Partner”。

而致远互联则为信创产业设计了多个产品,其中包括面向中大型企业组织的信创产品A8-N和面向政府及事业单位的信创产品G6-N,这两个产品均是以低代码平台为核心工具。A8-N信创办公平台是面向国资、央企的开发的信创协同办公产品,包含国产化服务端、国产化客户端和流版签软件。G6-N则适用于政务信创,在国家电子公文规范、OFD公文格式、国家涉密安全管理等上实现了全面合规有效。目前,致远互联信创低代码平台已经完成与华为、天津飞腾、麒麟软件、龙芯中科、东方通和神舟通用等80多家企业完成超200项产品的兼容适配,还拓展适配了整机、云产品、浏览器、安全产品等厂商。2020年9月,华为鸿蒙HarmonyOS 2.0发布,致远互联率先与其完成对接和适配。目前致远互联与华为云已联手为国家管网集团、浙江深大智能集团、中航光电华亿、新疆怡林实业等众多企业客户提供了一体化解决方案。

(三)协同业务更深入更全面,实现产品优化升级

泛微和致远互联不仅是在信创业务布局上加大投入,在传统协同办公领域更是持续深化发展。泛微在“智能化、平台化、全程电子化”为战略导向基础之上,继续强化以协同应用、云应用、移动应用、电子签应用等融合发展的业务体系,成立独立的七大专项产品事业部深入发展各领域的专项产品技术和经营服务团队,运用视频号、百家号、抖音等多平台呈现最新产品方案,为用户增设了多渠道的接触机会。另外,泛微在全国九大区域100多个城市已建立超过500个服务团队提供本地化的服务,进一步强化“管理本部-九大区-省机构-地市机构-BU团队”架构下的服务体系,巩固覆盖全国所有省区的2小时服务圈。除此之外,泛微紧抓住政策机遇。在电子签领域,根据IDC《2020年中国电子签名软件市场份额》显示,泛微研制的契约锁致力于大型政企的电子签名与印控管理需求,以8.2%的市场份额排名第四。

在协同办公平台研发上,致远互联以“从OA到COP”为传播主线,推出新一代协同运营平台COP,基于云原生的平台、融合数据与人工智能技术,通过将COP协同运营平台与组织数智运营融合,构建起组织架构、业务定制、流程引擎BPM、连接集成、数据分析决策、移动协作平台六大核心运营能力。对于企业客户的个性化需求,COP恰好能够针对其业务进行规模化定制,这也是COP这一平台较为突出的强项。据公司年报显示,致远互联的直销收入中,OA(协同办公)和非OA(协同业务和协同运营)收入分别为1.87亿元和4.74亿元,非OA收入为OA收入的2.53倍,新一代协同运营平台的推出进一步带动致远互联的业绩增长。

四、结论

在数字化浪潮下,信创产业成为我国当下及未来几年在IT领域的重点发展领域,也影响着诸多软硬件企业的经营发展。从底层IT软硬件基础设施到上层应用软件、安全防护的信创产业链参与厂商,均将信创业务作为公司重要战略,协同管理软件领域就是典型的代表领域。泛微和致远互联作为该领域的龙头企业,不断提高其自主创新能力,优化升级产品,全力助力相关产业数字化转型。

根据零壹智库的分析,可以看到,在盈利能力方面,泛微的营业收入和归母净利润均高于致远互联,但就2018年至2021年来看,泛微的营业成本均低于致远互联。因此,泛微的高营业收入和低营业成本,使得其毛利润和毛利率远高于致远互联,但泛微由于隐瞒关联交易,存在一定交易风险。按照地区分析两家公司的营业收入,发现两家公司的主要收入来源区域均在华东、华北地区,但泛微的收入在两个地区分布不均,而致远互联较均匀,约为对半分布。

在信创布局方面,两家公司一方面提高原本的协同办公软件研发能力,保持自身在传统协同管理软件领域的领先优势,另一方面积极布局信创产业,与信息技术龙头企业腾讯、阿里巴巴、华为等企业达成合作关系,不断加大研发投入,抢先分摊信创红利,业绩均获进一步增长。

推荐阅读

青云科技:互联网巨头围堵下,“混合云第一股”的退与守

浪潮集团:国内领先IT服务品牌,旗下三大上市公司业绩良好

金融信创典型案例集(全面覆盖银行、证券、保险和金融科技公司)

End.

致远互联(SH688369):

同花顺(300033)数据中心显示,致远互联9月9日获融资买入77.56万元,占当日买入金额的12.33%,当前融资余额2866.89万元,占流通市值的0.83%,低于历史10%分位水平,处于低位。 融资走势表 日期融资变动融资余额9月9日23.26万2866.89万9月8... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603071 SZ300267 SZ002144 SH688107 SZ002867 SZ001289 SZ002091 SH603658 SH688739 SH688259 SH688701 SZ000548 SZ300474 SZ002768 SZ002951 SZ002097 SZ300191 SH603002 SH601669 SZ002371 SH688230 SZ002394 SZ000682 SH603843 SZ000014 SZ300712 SH603013 SH603520 SZ301330 SH600246 SZ002030 SH600153 SH600623 SH603886 SZ002877 SZ002694 SZ002370 SZ300943 SZ002705 SZ002399 SZ002015 SZ000829 SH688798 SZ300571 SH603012 SZ300149 SH600379 SZ002035 SH688329 SZ002283