2022-09-14今日SH601100股票最新净值和交易情况

做个IT价投人:

一、前言

潍柴动力和其子公司KION Group的财报都已经看完,整体上感觉凯傲在潍柴动力的重要性更加突出。

KIONGroup公司贡献净利了41%,而同期的陕西重汽亏损了5.491亿

。

外部需求对于潍柴动力等公司冲击明显,业绩恢复需要外部需求复苏。

二、财务数据分析

图1 营收与净利

2022年营收867.4亿,同比下降31.37%,环比增长11.03%。

2022年扣非净利16.12亿,同比下降62.89%,环比下降20.29%。

毛利率同期下降了5.94%,环比依然下降;净利率同比下降47.93%但环比数据止跌企稳。

同期KION Group息税前利润率下降到5.6%(同期是9.3%),这个下降幅度还是不小。

图2控股子公司的营收情况

半年报新增2家子公司的营收和净利情况。一家是陕西法土特齿轮和潍柴雷沃重工。2021年年报中已经有提及,两家公司都是下半年完成控股并入潍柴动力。

既然半年报单列两家公司营收情况,我想未来这2家公司的权重会在集团中逐步提高,这有利于潍柴动力优化营收结构,改变之前KION group与陕西重汽两强格局,营收与净利更为平滑一些

。

涉及农业装备业务的雷沃重工是公司未来农业领域发展的领军企业。同期恒立液压的财报也发布进军农业设备市场,我猜想未来这一块很有可能成为公司新的利润增长点

。

图3 利润科目表

二季度由于疫情影响,同期管理和销售费用都下降,其中销售费用下降幅度更明显,同期下降20.61%。

同期的研发费用依然继续保持增长,表明公司对于研发的重视,同期三一和恒立液压也是如此。

二季度的财务费用收入大增的主要原因是同期理财收益提高以及汇兑损益这一块与同期相比增加了0.5329亿

。

同期公司加大了信用减值损失力度,同期增长了130.14%,本期减值了3.36亿。我在想未来下游需求恢复,这一块信用减值会得到改善。

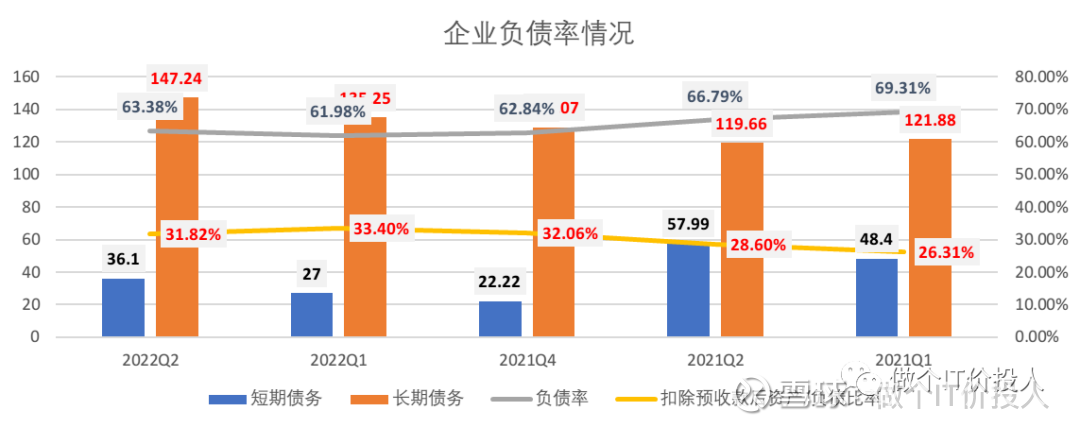

图4 企业负债率

债务比率来看,公司债务比例保持稳定,但结构上有所变化,长期债务增长相对应的短期债务同期下降。这种情况跟三一重工类似

。

同期货币资金+交易性金融资产837亿多,足以覆盖短期和长期债务。

报告期内贷款偿还率依然达到101.15%,利息偿付率100%,公司整体财务状况还是很健康。

三、KION Group相关数据分析

图6陕西重汽净利与总净利对比

陕西重汽与KION Group是潍柴动力重要的控股子公司。2022年H1 两家公司占了公司营收的62%,相比上年末(65%)占比有所下降。

KION Group虽然受到外部大环境冲击,同期息税前利润下降了32.6%,但依然保持盈利,从稳定性来说明显优于陕西重汽

。由于KION Group的存在,潍柴动力的业绩波动性相比以前应该会更好一些。

图7KION Group营收情况

图8 KION Group两个子业务情况

由于同期陕西重汽亏损,KION Group在潍柴动力的净利占比今年一直保持在40%比重,可以不夸张的说,半壁江山都来自KION GROUP.

2022年4月份KION GROUP取消了上年发布的业绩指引,主要是外部大环境冲击带来的业绩不确定性。

从半年报发布情况来看,工业车辆和服务细分(ITS)同期营收(31.2亿元)增长了10.6%。另外,订单数同期增长了11.7%,订单增速相比同期下降了1.8%。这一块公司的业务表现依然很强劲,贡献了KION Group营收的62.29%。公司还特别提到了欧洲、中东和非洲区与美洲区增速最高,按照金额来计算订单量增长了20%,达到48.27亿欧元(同期40.21亿欧元),说明这些地区的增速高于平均值

。

供应链解决方案,同期增长12.87%,上半年订单总额18.65亿欧元,与同期(18.69亿欧元)基本持平,增速上弱于ITS业务。供应链解决方案细分收入中电子商务、食品及商品贸易领域增速最快,使得长线项目业务收入提高了10.4%。(我理解的长线业务应该是长期业务,这种业务稳定性更好)

当初,担心欧元汇率大幅面值会影响到公司业绩,KION Group半年报还特意指出受到汇率的积极影响给集团带来1.792亿欧元的订单总额的增长。

四、总结

1、今年剩余9-12月份的看点,我想应该是下游基建和房地产、物流供应链需求恢复,可能会带动特别陕西重汽营收和净利恢复,从而带动整体营收提高。

2、KION Group虽然营收与净利同期都下降,但从订单增速情况来看,公司依然保持比较强劲的外部需求。上半年公司整体的订单量增长了13.1%,达到66.55亿欧元,同期是58.82亿欧元;第二季度订单簿继续增长。另外,还有一个好消息,KION Group在年度未来时间发布2022年预测

。

后续需要长期跟踪雷沃重工的发展情况,未来农业装备是一个不错的业务和利润增长点

3、。这一点恒立液压也在此方面发力。

个股分析,不构成买卖推荐,自负盈亏。

《潍柴动力2022年一季报解读--有看点》

《2021年潍柴动力年报解读-量变依然在路上》

《潍柴动力2021年三季报解读-量变中》

《潍柴动力2021年半年报数据解读-稳中求变》

#潍柴动力##雪球星计划#

火力不足-仍需努力:

视源股份:智能交互显示龙头,roe长期高达25%。

裕同科技:包装盒龙头,不过客户主要是3c消费品

海容:冷藏柜龙头

金禾:代糖行业龙头,市占率高,roe长期高达25%。关注次新股三元生物

杭氧:工业气体龙头,国产替代+需求增长+氢能概念。

梅花生物:氨基酸龙头,三国演义寡头竞争,竞争格局改善。高分红+回购,管理层做市值动机很大。

新产业:化学发光龙头。机构抛弃安图生物,而选择新产业。出口+国产替代+增长最快的ivd子行业。

仙鹤:特种纸龙头。

恒立液压、浙江鼎力、金石等这些都算

7X24快讯:

【“金九银十”重大项目施工忙 央企订单旺】在“金九银十”施工旺季,多地重大项目建设如火如荼,多路资金加速投放,多家建筑类央企订单饱满。业内人士认为,目前基建项目有储备,资金支持有保障,项目落地情况有望改善。随着稳经济接续政策加快出台,今年基建投资增速料维持高位。(中国证券报)

价值投机的Hunter:

三一重工(SH600031) 恒立液压(SH601100) 给你们,准备好陆续接单

做个IT价投人:

一、前言

恒立液压的半年报早于三一发布,从扣非净利回撤来看,还是明显好于三一重工。

理论上,恒立液压是三一重工的上游。下游行业景气度下降导致其其产品销量下滑是正常。比如挖掘机油缸产品,收入同比下滑了27%,就是一个例证。

二、财务报表数据分析

图1 营收与净利

2022年营收38.86亿,同比下降25.66%,环比下降23.36%。

2022年扣非净利10.1亿,同比下降24.98%,环比增长0.19%。

无论环比还是同比,恒立液压的数据都要优于三一重工。下游企业景气度不高,对其的冲击相对下游企业还是要明显弱化。

图2每季度扣非净利、毛利率、净利率

恒立液压的毛利率和净利率出现了明显的恢复,毛利率同期比只是下降了4.61%,净利率同期比增长0.89%

同期三一重工二季度的毛利率略高于一季度,净利率相比一季度下降1个百分点。。

除了下游企业景气度不够导致需求不旺以外,其他恒立液压基本算是恢复过来。

图3 费用比率

虽然业绩有所下降,但公司在研发/毛利对比来看,公司依然在研发上高投入。

两费用与毛利比率来看,2022年二季度有所提升,但从绝对值来看增长不多。销售费用由于疫情原因,同期下降了7.05%;管理费用同期增长了3.54%。

从管理费用所列清单来看,业务招待费、咨询服务费增加较多,其中咨询服务费增加最多。相应的职工薪酬同期还有下降,跟我之前看的几份财报略有不同。

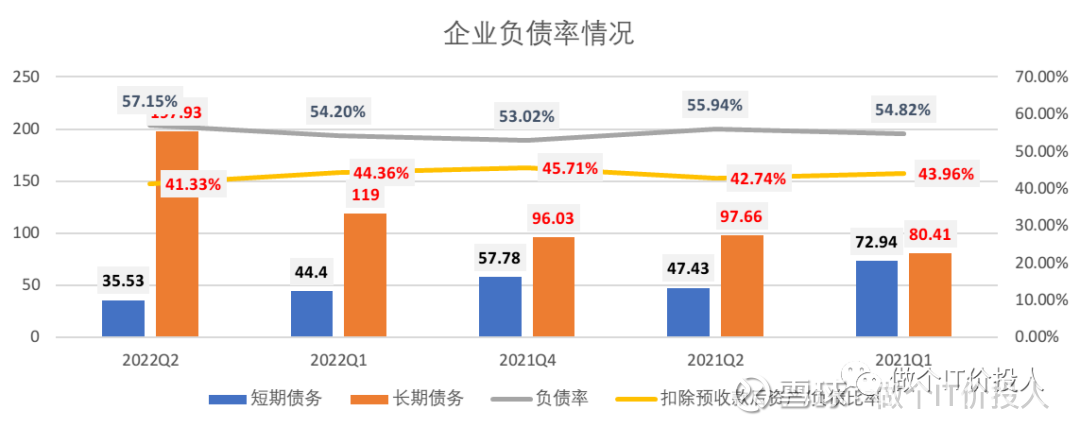

图4恒立液压企业负债率

图5 三一重工企业负债率

三一重工是调整了债务结构加大长期借款和降低短期借款。

恒立液压,长期借款与短期借款都出现了同期大幅度下降。一方面公司现金流状况不错;另一方面对于下游景气度不高,公司对于扩张相对谨慎

。

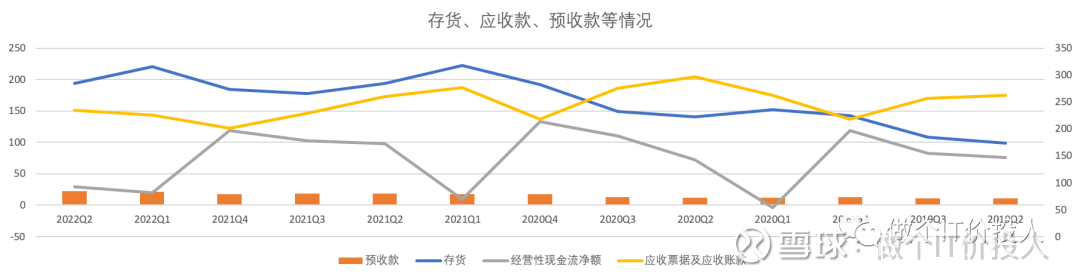

图6存货、应收款、预收款

二季度应收款同期下降了10.64%。

二季度的经营性现金流净额下降了69.49%,这里主要原因下游企业景气度不高导致营收下降。公司整体的货币资金和交易性金融资产与同期基本持平,说明公司现金流状况不错,这个或许也是恒立液压,2021年加大分红的原因之一。

存货相比同期提升了38.6%。从存货分类来看,增长主要来自原材料

。

三、总结

1、2022年半年报有点奇怪,没有发布产品品类的营收毛利情况,没法与2021年Q4做占比对比。

图7 产品与地域销售结构图

我还是想了解恒立液压的液压泵阀营收和毛利率情况。

2、整体上看完恒立液压财报亮点不多。

公司继续实施的国际化战略,应该是其中的为数不多的亮点。报告期内完成了墨西哥生产基地,另外在印尼增设了子公司。

从三一重工 的半年报来看,工程机械企业都在努力扩展海外业务,算是一个行业共识。

公司希望业务多元化,报告期内提到公司积极布局非挖产品,其中高空作业平台增量明显;农机领域泵阀产品实现了突破,采棉机,水稻机、小麦机、拖拉机都实现了批量装机;最后泵阀产品还在海工、压铸以及新能源取得一定转机

。

3、我想公司希望在维持旧有业务的同时,拓展新的业务线。从目前情况来看,效果应该还是不明显。希望年报中可以看到更多相信的信息。

个股分析,不构成买卖推荐,自负盈亏。

《恒立液压2022年一季报数据解读-业绩承压》

《恒立液压2021年报分析解读-依然优秀》

《恒立液压2021年三季报解读-缓慢上升》

《工程机械细分龙头-恒立液压2021年半年报数据解读》

#恒立液压##三一重工##雪球星计划#

证券之星财经:

截至2022年9月9日收盘,恒立液压(601100)报收于51.09元,上涨3.15%,换手率0.4%,成交量5.22万手,成交额2.64亿元。

资金流向数据方面,9月9日主力资金净流入2718.45万元,游资资金净流出911.12万元,散户资金净流出1807.33万元。

近5日资金流向一览见下表:

恒立液压融资融券信息显示,融资方面,当日融资买入628.26万元,融资偿还1164.77万元,融资净偿还536.52万元。融券方面,融券卖出4.18万股,融券偿还4.42万股,融券余量20.84万股,融券余额1064.84万元。融资融券余额3.36亿元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级4家;过去90天内机构目标均价为59.56。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300895 SZ002046 SH603555 SH603357 SZ002731 SZ000425 SZ000407 SH601163 SH600490 SZ002584 SZ002568 SH603209 SZ300886 SZ003001 SZ002140 SZ002200 SZ301080 SZ200054 SH600365 SH600234 SZ003016 SH601952 SH603098 SH603390 SZ000963 SZ300674 SH603648 SZ002358 SZ002746 SH601169 SZ000682 SZ000732 SH601377 SH605050 SH688088 SZ000011 SZ002010 SH603586 SZ002365 SZ301077 SZ002432 SZ002408 SZ300611 SH601878 SZ002789 SZ300404 SZ200505 SZ300292 SZ300747 SZ002941