2022-09-14今日SH601965股票最新净值和交易情况

苏心慢:

今天指数继续缩量震荡,昨天也提到目前快要临近前高,后续应该还是以震荡为主,目前预期不是很高。

题材方面上周的强势板块上合峰会今天走得比较弱,涨幅居前的又都是一些新面孔,这就使得市场的赚钱效应和情绪进一步下降。

今天止盈了永艺股份,新开仓中国汽研,都是控仓浅试,大概率还是次日走人。

罗生门投研:

#中国汽研#

(一)汽车风洞是什么

与飞机风洞类似,汽车风洞就是模拟汽车行驶的外部环境,测试汽车风阻、风噪、热管理、驾驶稳定性等等。汽车风洞可以分为空气动力学-声学风洞和环境风洞。空气动力学-声学风洞大概就是模拟风阻对汽车行驶的影响,环境风洞大概就是模拟各种温度、湿度、阳光、雨雪等气候条件测试汽车。

空气动力学-声学风洞

环境风洞

(二)汽车风洞的需求

总的来说,对汽车风洞的需求将增加。主要原因就是汽车厂商从逆向研发逐渐转为正向研发,尤其是新能源汽车。正如我们所看见的所感受到的,现在的汽车越来越像手机,注重研发新车,产品更新迭代速度加快,喜欢对比同行,宣传续航里程、百米加速、风阻系数等等一系列卖点。这都将增加对以汽车风洞为代表的汽车研究服务的需求。

(三)汽车风洞的供给

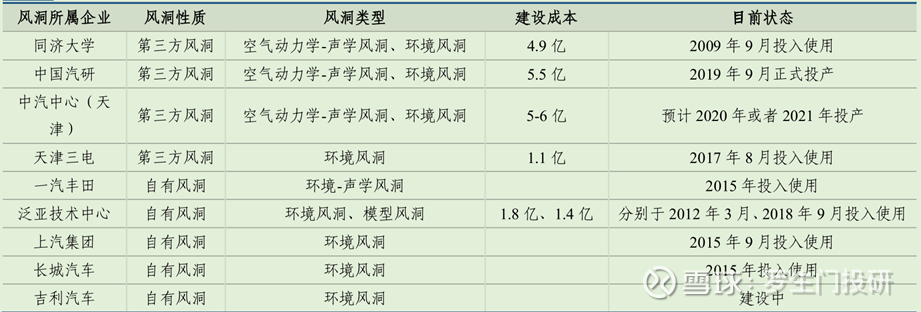

根据长城证券2020年的研报,全球范围内共有125座汽车风洞,中国共有14座汽车风洞,其中只有3座空气动力学-风洞。空气动力学-声学风洞约5亿元左右(讲道理,投资门槛好像也没多高),技术要求较高,主要是大型研究机构和高校组成的第三方机构为主导的综合性风洞试验中心。而环境风洞投资、技术要求不高,整车厂商可以自己兴建。

中国汽车风洞供给情况(资料来源:长城证券研报)

目前,大型汽车综合性风洞就3个,分别是同济大学、中国汽研、中汽中心。同济大学上海地面交通风洞中心2009年投入使用,技术水平可能相对落后一点了。中国汽研汽车风洞2019年投入使用,中汽中心汽车风洞2020年投入使用,二者都是国际最先进的技术。因此,正如之前文章所提到的,中汽中心是中国汽研的有利竞争者。

看起来汽车风洞投资门槛还好,5亿元左右,那汽车厂商会不会自己修建含空气动力学-声学风洞和环境风洞的综合性风洞呢?根据长城证券的测算,同济大学上海地面交通工具风洞中心的空气动力学-声学风洞的测试定价为 2.5 万元每小时,环境风洞的使用定价为 1.6 万元每小时。一款新车为了保证其空气动力学、热力学性能优良,必须分别进行 400 至 500 小时实验时间,一款新车风洞实验总费用大概1640万元-2050万元,取平均数约1800万元。一座综合性汽车风洞投资约5亿元,大约相当于28款新车的风洞实验费。因此,一些有资金实力、新车研发较多的汽车厂商是有可能自己修建汽车风洞的。即使空气动力学-声学风洞门槛相对较高,但环境风洞门槛相对较低,有实力的汽车厂商可以自己修建,事实上一些汽车厂商就是如此。

长城证券估算,一年新车数量约150辆,那么一年汽车风洞使用费约27亿元。长城证券估算,中国汽研汽车风洞预计每年将贡献收入1.16 亿元和利润 5260万元。个人估算:假设一年有300天可以使用汽车风洞,平均每天10小时,每小时4.1万元(2.5+1.6),那么一年收入1.23亿元,大致也差不多。

因此,正如之前文章里所提到的,随着我国汽车尤其是新能源汽车的发展,中国汽研的汽车技术服务业务将迎来较快增长。但值得担忧的是这个行业的市场规模有多大,而且还有中汽中心的竞争,以及可能面临着汽车厂商研发服务内部化。这就要求,中国汽研的汽车研发技术服务要更加全面、更加专业。

sanhuaMi:

中秋节后第一个交易日,聊聊讨论过的那些股——大家有关注的话,注意弃弱留强。

通策医疗(SH600763) 今天不是一字板,不过也涨了5个多点,放出了量,应该还能冲一冲;

兰石重装已经达到潜伏后有大阳上涨的目的,今天调整第二天,虽然还有机会,但散户和短线来说,最好要回避下;

中国汽研(SH601965) 高位整理,近端时间拉升的有点急,不过恰恰说明了主力意图,可以乐观一点看待这个整理期;

盛航股份(SZ001205) 算得上心头爱,不仅仅是因为没有辜负低位潜伏而得到近70%涨幅,更重要的是每个阶段走势基本可控和符合预判,调调更健康——此股波动大,参与要谨慎;

西藏城投也是一只高标准达到预期目标的个股(短期获得3个多涨板),不过近期机会又有出现,这只和盛航股份一样在好友群聊中多次提示过了。

切忌追高、切忌割肉,股市有涨有跌,踩准节奏。

罗生门投研:

#中国汽研#

华测检测是是国内民营综合性第三方检测龙头企业,收入来源包括生命科学、工业测试、贸易保障、消费品测试、医药及医学服务等。广电计量是一家全国化、综合性的国有第三方计量检测公司,收入主要来源于计量检测业务。中汽股份是中汽中心下属子公司,通过构建汽车场地试验场,为汽车整车及零部件企业提供场地试验技术服务和检测服务。

通过横向对比,可以发现,中国汽研的估值相对较低,市盈率仅为25.31倍。中国汽研过去受毛利率很低的专用车业务影响,归母净利润增速保持在15%-20%的样子(2021年增速23.86%是由于资产处置收益相对较多,为0.95亿元,实际扣非净利润增长15.87%),2021年以来,虽然汽车技术服务业务保持较快增长,但由于主动大幅压缩专用车业务,业绩有所折扣。如今,专用车业务占比已经很低(收入占比7.71%),已经聚焦到汽车技术服务业务(收入占比84.99%)。2022年中报显示,汽车技术服务业务增长30%。因此,个人大胆估算,2022年归母净利润增速为15%-20%,2023年及以后增速将在20%-30%,结合横向可比公司以及纵向业绩增速,预计市盈率为40-50倍。

(个人观点,不构成投资建议,如果您觉得不对,那就是您对。)

村口卖菜的小妖:

中国汽研(SH601965)

赶紧回调,我要加仓

宽客-顺势天成:

中国汽研(SH601965)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600992 SZ002261 SZ300029 SZ200488 SH688210 SZ002807 SZ300560 SZ000982 SZ000062 SH600776 SH600724 SZ002235 SZ002399 SH601929 SH603983 SZ002742 SH600016 SZ301228 SH603387 SH600987 SH603655 SZ000987 SH601789 SZ000596 SZ300299 SH600391 SH600100 SZ300899 SZ300279 SH601989 SH605180 SZ002719 SH603331 SH603958 SH688697 SH603117 SZ300031 SH603178 SH601811 SZ300836 SH600645 SZ000929 SZ300645 SH688113 SZ002892 SZ300249 SH900903 SZ002088 SZ002847 SZ002476