2022-09-15今日SH688516股票最新净值和交易情况

知行合一谨慎出击:

奥特维(SH688516) 今年涨太多,出利好也不涨,感觉股价阶段性见顶了。

骏马简笔画:

隆基绿能(SH601012) 连城数控(BJ835368) 奥特维(SH688516)

Q1. 同学一起创业,核心团队介绍

A1同学帮,南理工校友企业,核心管理团队都是南理工,葛总李总是同班同学学自动化的,董秘周总和财务总监殷总是大学同学工业会计的,殷总和葛总高中同学,董事是和李总同班同学。

Q2.工程师出身、邮电局,华信等——创业初衷是啥

偶然性,邮政局工作时候多次交流企业管理问题,不方便就辞职就加入华信管理团队,河南核工业,辞职,98年拉到无锡,不是很清晰,也想离开河南,李总在无锡同为科技,宝方自动化,能力和知名度高,项目难度高但是没有可复制价值,于是谈到开发产品做到中国乃至世界最好,all is well

Q3 13年串焊机怎么破局 一直到70%市占

11年就开始找机会,光伏发展领先,新能源方向,围绕光伏来调研,串焊机调研,一开始没想那么大,能够210微米电池片、硅料240亿元人民币节省,于是觉得有意义。突破就是立足点,超过电池片焊接机,012项目,保密代号。13年初进入市场,电池片在欧洲栅线变化、电池片尺寸变化,同时发现设备使用痛点,例如成本高等,

大学本科毕业生适应一个月以上,奥特为触摸屏设计两天就可以熟悉。六栅兼容能力,性能突出领先。

13年试用,友商交付 不了的空档交了2台,14年240台销售

Q4.光伏锂电半导体都有布局,光伏不光做组件,电池片硅片也有,布局内在逻辑

学自动控制,没有机电设备背景,以起家经验,认为机电和控制很多行业可以通用,智能装备核心技术相通,能够深入掌握技术高精尖技术核心,理论上组合技术可以叠加不同行业技术

装备行业容易陷入停滞,因此有危机感,基于锂电行业新的大的行业和光伏匹配效应,吃着碗里看着锅里惦记着田里的,也同步延伸到半导体。三步曲准备,资源延伸形成梯队。光储一体,泛半导体技术。底层有共性的技术。

Q7 保持七成份额咋整的,长期保持,靠啥优势

主要在于研发布局,全面的和行业结合比较深入,不是闭门造车,产品、研发、销售、技术都是桥梁,方向、痛点、难点、未来潜在需求理解的深而且全;每一代设备都能保持四高:高稳定、高产能、高精度、高兼容、对客户服务体验也很关注,工程服务岗位,技术延伸,高效服务,持续改进优化升级、持续了解客户未来方向,销售、技术、研发、服务实现了信息渠道闭环,服务态度、对客户尊重,对客户反馈的响应速度,整个公司保持高效尽责。

公司整体优势客户端感受在设备本身不如友商的时候依然份额领先,一旦产品超越就可以进一步提高。

没有明确短板,综合优势比较强,不是靠某一代产品强。

Q8.工程服务部窗口搜集、理解客户需求,那么未来串焊机未来技术方向?

大的迭代有两代,扁平焊带到圆焊丝,尺寸上基于电池片工艺变化,未来根本逻辑不变,产能精度复杂性工艺属性会更强,也可能会复杂也可能会简单,TP HJT IBC 钙钛矿,无论哪个工艺路线、产能、精度、设备复杂度,量产效率一定是超过目前,工艺路线也会发生大的结构性变化,不确定性比较强。硅片电池片都会对串焊机有影响。

Q9. 展望五年角度,奥特维咋搞,高管定增了哈 呵呵

总体战略模糊到清晰

一,光伏行业为主业,希望有更多机会,技术路线工艺路线变化,串焊机有十几家,下一代布局,电池硅片有机会

二、锂电、半导体3C

技术变革带来产品机会,成功梯队 631 721

三、智能制造是方向

装备制造是最可操作性主体,智能制造必须,大势所趋

李文总是计算机天才,软件天才,ICP上线用时6个模块,基于深入的对软件理解、公司运营理解,离散性控制,IBD信息化系统基于ICP系统进行叠加。先发优势,智能制造,基于装备制造的工业2025,希望走在前列,有强大技术保障。装备制造系统供应商。

Q10. 以上说的631具体咋分

6是光伏,3是锂电,行业健康性,光伏对B,锂电对C,光伏更强大,都有盈利能力,比锂电设备利润率要好,往上走呢,锂电往下走呢,呵呵。

Q11. 去奥特维,看到串焊机产线,没有看到锂电和半导体产线,锂电那么卷,除了派克,咋做,新赛道咋搞类,设备方向咋说

我们六年坚持做锂电,我们一直在想,未来啥设备有空间;装备能力盈利能力比较低,以化学能源为电池载体,无论未来电池形式为啥,模组派克线是电池应用必经之路,但我们要看产品定型的复制化,然后设备制造过程中设备技术领先体现出来,技术提升和标准化来实现盈利,量越来越大,率先实现标准化、复制产线;也在开发叠片机,但已经四十家了,如何实现优势?六到七家比较成熟,我们在看如何切入;半导体基于封恻端提供解决方案、智能解决方案。

Q12、产品开发顺序由高到低?

也不完全是,选择铝线是因为价值量比较高,成本和营利考虑。

做有难度的有技术红利。

Q13.硅片分选机,市场份额和天准瓜分市场,半导体划片机是否进入?

也在关注,希望能成为封测端系统供应商,划片机也是组成部分。

Q14 除了光伏,后边这段路,产品方向先想好,到1000亿市占,软件定位?西门子?

国内智能制造落地形式很多。目前只能说做系统供应商,目前不好判断,如果智能制造不能给客户带来增益,奥特维不做,那是耍流氓。我们产品介绍第一页就是某龙头客户财务报表,基于使用系统带来的远超行业的盈利能力,这我们定位,到底我们奥特维咋角色,具体的目前说不清楚。高度很高,距离目标还很遥远,十年之后退休,我们能看到的空间。

装备我们是都一个做ICP的;从客户角度去评价。希望把事情做好。把系统做成功。

Q15 无主栅有啥设备,价值量?激光串焊会用吗?细栅、半片、叠瓦,串焊机影响?单GW影响?

在开发,客户端在试用。比拼的不仅是研发能力,更是研发布局能力。选错了完了,曝光度高了完了,呵呵,不能再过多宣传。任何一个只要在龙头量产,不需要宣传,很快就传出去了了,不用其他方式提前曝光,这样以来保护研发团队;单GW价值量,工艺复杂程度,新工艺有熟悉过程,产出相对于老设备降低,理论上单GW,设备价值量要高。不止高20%,甚至要50%;产出降低(设备供应商角度、因为比较难做)、设备更复杂,所以对不起售价要搞哦。

激光串焊市场,概率不太大。

细栅、叠瓦、对设备价值量提升?技术突破超过客户预期,半片有的,细栅增加了设备复复杂程度,叠瓦不太大,总体10%左右提升。

Q16 美国通胀抑制法案、美国欧洲本土化对设备商影响

海外政策对光伏设备总体肯定正面的。国内企业去国外投资、海外本身投资都在增加。海外业务量比例在增加。中国光伏装备效率化、自动化、智能制造发挥到极致,海外自身越来越少,有优势,所以总体影响正向。

Q17 明后年市场咋看

最有可能爆发是在美国。荣德,中资企业调研,海外自身,都在布局,设备溢价最高。大家都在保密调研,下半年明年计划会公布。在印度,一系列企业切入,本土保护,市场也很大。欧洲规模不大,十几个国家的客户,南美非洲市场覆盖,都可以满足。光伏设备引领全球。呵呵。技术迭代快。

Q18 做设备选择比努力更重要,评判标准是啥,啥选择好呢?

首先,利润空间,有技术门槛。可持续研发投入。有技术门槛。奥特为愿意挑战,要自主创新、技术领先。要超过市面产品,形成技术优势。一旦开发成功,哪怕时间长,宁可做不出,也不要做的粗,不要靠降质量和成本、价格。出道即巅峰。

第二,要有市场空间。要可持续的市场,时间悠长一点,经得起试错,红利久

第三 机缘巧合 产品定位越来越高,人才 工艺 技术积累,最好不要吃夹生饭。具备一定条件再做。

Q19 和国产厂商竞争优势是啥?

大家都很优秀。奥特为希望带来更大价值。开发定位产品定型,延续以上第一个回答。面对友商龙头,就是做的更细致、更深入。如果想不清楚行业要求,就不要去抢别人地盘、节省资源,再找其他机会。做细做好创造更多价值,和现有产线比有突出优势才去做。

Q20 无主栅knowhow,是不是会导致串焊机价值量缩减?

不会的。只要基于电池片要连接成串,那么串焊机工位不会消失,只是形式会发生变化。焊丝总要在电池片上嘛。已有设备在试用,设备实现价值量反而对比以往更高。

Q21 针对薄片化,100微米硅片厚度,设备是否有储备?

一直在做。这有啥说的,哈哈。

Q23 钙钛矿在玻璃上镀膜不重要串焊机,奥特维咋应对?

研究不多,但是组件制作方式用玻璃,就不需要了

钙钛矿设备制程设备都得变,我们跟踪学习分析,保持比较紧密技术交流,在合适时间启动设备方面投入。

Q24 松瓷咋定位?

连城晶盛,进入前三。基于N型,安全、技术发展方向把握比较准,有超前态度,要有新的技术领先的点,借助李总软件能力天赋,帮助炉子进步,连城晶盛已经做到天花板,但是对人工要有依赖,那么在这块帮客户创造价值,降低人工,智能拉晶,适应行业材料环境例如坩埚热场变化,借助大数据,智能化啥的。目标先进入第三。

Q25 电池片设备咋样?

T P光能推广占有率挺高,比友商高10%价值量,单纯一台设备竞争优势有限。大尺寸薄片趋势下,希望持续有性能优势。润阳拿了超过5GW订单。其他产线部分、系统啥的也希望进入。

Q26 未来业务631展望,智能化系统目标,这整的挺大目标,管理团队扩充,咋考虑?

今年相对于18年10倍发展。虽然上了ICP系统,数字化公司,但是数据完善、系统优化,对公司管理有帮助,不单纯靠一个产品,要多个甚至跨行业产品,规模发展,全球化布局开发服务,对管理理念理解都有挑战。我和李总都是草根,没有大企业国际化公司背景,HR吸引力有缺失。内外两个渠道提升。单机、产线、定制产线,问题挑战都在哪里?团队骨干在培训在讨论在思考,公司也对他们股权激励。积极引入有外资背景的管理人员加入,内部培训也加强。合理化建议一个月400多条、从产品到管理流程,很有效、积极变化和改善,奖励也很给力,公司营造这种管理改进氛围、积极探索。不拘一格降人才。发展太快,感觉能力到边界了。在不断突破自我。在着手去培养下一代。卖一代、研发一代、储备一代梯队布局。

Q27 同学帮分工情况

我和李总最早,其他有先有后。

我,葛总:客户产品市场—战略。

李总:运营 深度研发 智能制造 系统搭建

刘总:布局方面,对外合作项目评估

周总:投资准确定位

都是同学,信任度非常高。

财务:殷总。

刘总:党委书记,政府公共关系。

我本人比较细致,危机感比较强,战略布局之后,管理细节贴近实际贴近员工,对一线保持了解。能换位思考。

磨合十几年,也吵架,但是很默契。哈哈哈哈。非常感谢大伙,加入相互理解,工作做成同学合作的事业,比较好的状态。知根知底,比较了解彼此.

Q28 总结一下吧

哈哈 学生时代认识,参加工作之后,如果口碑越来越清晰,那么对人的判定就越来越清晰。长期主义者,正确方向去做难的事情,总体而言会有好的价值回报。

有技术挑战 有发展空间,一旦成功就能到来好的价值,让时间来回报,让股东员工合作伙伴得到回报。

把产品做到极致,把事情做好,社会会给公允回报。

@轻神骨头 @光头的复利人生 @蓝色双子 @beiguoqishi @Jason_K023 @Joshua_S @阿连z @资本国际化 @三十未名 @今日话题 @糊锅巴 @贝加尔湖的海豹 @阿暖vnk @杜块头的杜 @加浓美式招财猫 @Kyobb @Tyrion233

XuStephen在上海:

【千亿级多晶硅料采购订单落地、光伏市场景气持续】

奥特维(688516)近期中标晶澳太阳能1.5亿元“划焊一体机”采购项目;

帝尔激光(300776)的激光转印设备已经在3家公司交付单线或整线量产设备,目前正在验证中。

利逻辑与趋势:

组件设备:更新快、没有技术路径之分、串焊机价值量最高

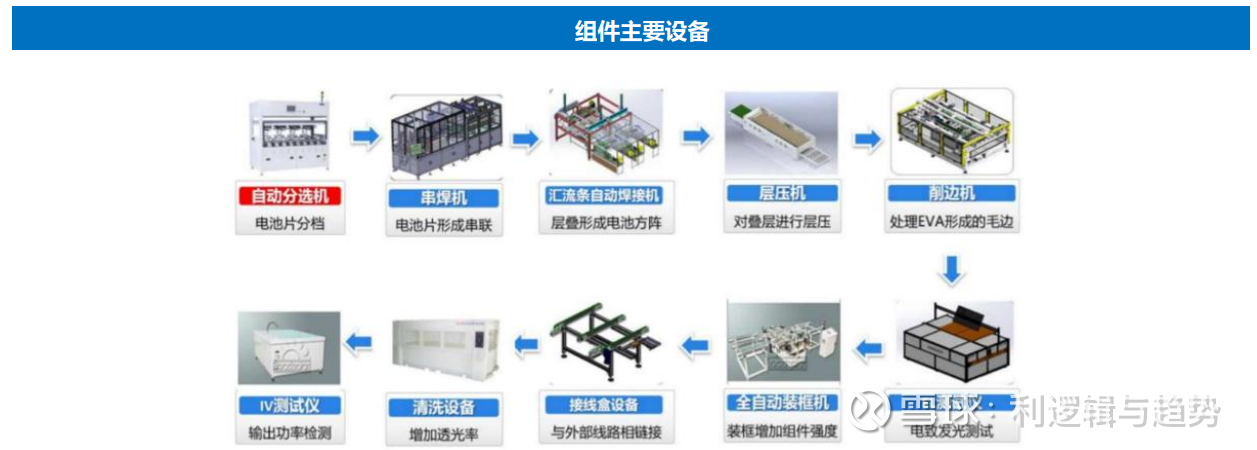

光伏组件生产流程包括分选、单焊接、串焊接、拼接、层压、削边、EL测试、装框、装接线盒清洗、IV测试环节等。 组件设备更新迭代速度快(1.5-2年)、没有技术路径之分。其中串焊机价值量最高。 组件设备单GW价值量5000万/GW,其中串焊机占比40%-50%,价值量2000-2500万/GW。 公司有奥特维、先导智能、宁夏小牛、沃特维、博硕、金辰股份、苏州晟成(京山轻机子公司)。 奥特维成功打破国外龙头对中国光伏组件设备的长期垄断。原行业龙头美国komax、日本NPC、toyama等产品是奥特维产品价格4倍以上,已退出串焊机市场,德国帝目则退出了中国市场,不再具有竞争力。

串焊机:目前更新需求来自大尺寸,未来更新需求来自薄片化、多主栅等

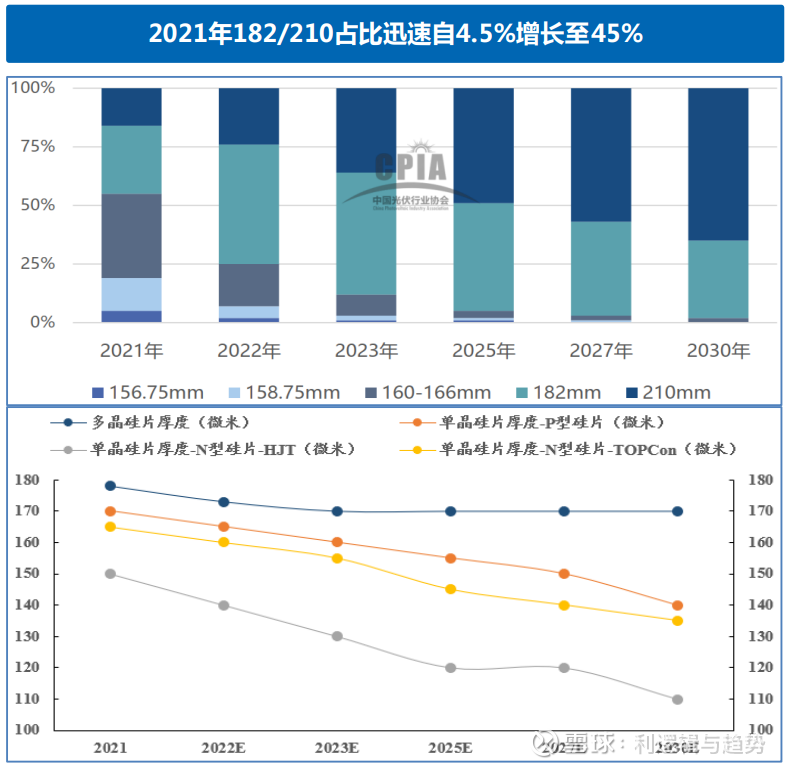

大尺寸:全方位降本增效,2021年182/210占比迅速增长至45%。大尺寸硅片与组件能够实现全方位地降本增效: 硅片与组件变大后产能增加,带来设备折旧、员工薪酬的摊薄; 硅片与组件变大可减小电池间距,抬升电池在组件中的面积占比,进而提高组件功率,降低每瓦成本,相同排列下210mm硅片较156mm硅片组件效率将 提升约0.7%; 生产所需的接线盒、灌封胶、汇流箱等设备并不会因为大尺寸而增加数量。 2021年156mm尺寸占比降至5%,未来占比将持续下行,158/166占比达 50%,依照历史经验硅片的替代周期约为3年,166mm是2020年以前产线可兼容的最大方案,将成为近两年的过渡尺寸,而182/210占比自2020年的 4.5%迅速增长至45%。预计2022年210mm占比近25%、2025年占比近50%, 成为市场主流。 薄片化:成本下降超越效率损失具备经济性,120微米下串焊机需完全更新。 2021年P型硅片的主流厚度为170微米,较2020年下降5微米,众多厂家正在研发下一代140微米、120微米厚度的硅片,而TOPCon的N型硅片平均厚度 为165微米、HJT为150微米、MWT为140微米、IBC为130微米。据中环股份 测算,硅片每减薄10微米,原材料成本将降低2.5%,但同时碎片率会有所提升、转换效率也会降低0.05%,综合而言成本下降超越效率损失,具备经济性。 若硅片主流厚度自170微米降至120微米,串焊机等组件设备需完全更新。

串焊机:目前更新需求来自大尺寸,未来更新需求来自薄片化、多主栅等

多分片:降低电池功率损耗 ,串焊机需求成比例增长 。继2020年反超全片组件后,2021 年半片组件市场份额继续提升至 86.5%/+15.5pct。半片组件是指使用激光沿着垂直于电池主栅线方向将标准规格的电池片对半切开,由于电池片电流与电池片面积有关,该操作可将电流降低至整片的一半,半片串联后正负回路上电阻不变,功率损耗与电流的平方成比例,即降低为原先的 1/4(组件整体功率提升约3%),提高封装效率及填充因子,更可解决组件的热斑、隐裂等潜在风险。伴随硅片与组件的大尺寸化, 三分片、四分片、五分片也将逐步普及,对应串焊机等组件设备的需求量增加20%。

串焊机:目前更新需求来自大尺寸,未来更新需求来自薄片化、多主栅等

多主栅:减少遮光面积与浆料用量,工装匹配度要求高。光伏电池中的主栅将电池内产生的光生电流引至电池外部,多主栅串焊技术主要在电池金属化工艺及电池片间的互联工艺上发生改变: 电池制造:需修改金属化工艺,丝网印刷工艺保留但需新网版; 质量控制:多主栅电池前表面布局经过重新设计,需新的电极连接装 置; 组件生产:多主栅电池对于设备焊接能力、精度、稳定性要求均有大 幅提高。 多主栅串焊技术通过增加主栅数量,减少遮光面积,缩短电池片内电流横向收集路径,同时减少电池功率损失,提高电池应力分布的均匀性以降低碎片率。电池的非硅成本中浆料占比35-40%,这也是当前 HJT较TOPCon成本高企的重要一环,多主栅电池栅线宽度减少,降低浆料用量,以5主栅与12主栅为例,12主栅电池单片浆料成本可节 省30%。2021年9主栅及以上占比89%/+22.8pct,预计2022年12 主栅将加速渗透,市场份额超越9主栅。由于多主栅技术升级速度快, 且在实际操作中,由于客户产线可能对不同主栅类型均有生产需求, 因此需要串焊机具备较强兼容性,可匹配多种工装,降低工装更换时长,以避免产能损失。

奥特维:串焊机龙头,单晶炉/键合机/模组PACK线接力增长

投资建议:公司是国内光伏组件设备龙头,拓展单晶炉、半导体键合机、锂电模组PACK线。预计公司2022-2024年归母净利润为6.8、8.7、11.4亿元,对应 PE分别为33、24、18倍,给予“增持”评级。 串焊机:组件环节高景气,技术推动串焊机高频迭代。光伏产业链发展逻辑为技术进步推动的降本增效,光电转换效率每提升1%,度电成本可下降5%-7%。 串焊机设备价值量高(在组件设备中占比约40%),“大尺寸+薄片化+多分片+多主栅”多重革新推动串焊机更新迭代时间为1.5-2年,且不同电池技术下串焊机均有所变化,设备厂商高度受益。 单晶炉:单GW投资额是串焊机5倍,未来有望收入与串焊机持平。4月19日松瓷机电获宇泽半导体3亿订单(2021年1.4亿),项目将于2022年6月底交付。3 亿为目前披露单笔订单最大金额,按照20%净利率,公司持股松瓷机电47.5%,预计增厚22年业绩2850万。公司与宇泽半导体合作开发智能拉晶系统,预计 2022Q2末在龙头客户进行验证、2022Q3在宇泽进行批量覆盖确认、2022Q4在行业内推。2022年预计松瓷机电订单13-14亿,考虑宇泽还有在江西、云南的项目,仅一家客户便可完成近一半的目标。松瓷机电2021年末定的产能目标为2022Q1末月产150台、2022Q2末月产180-200台。 半导体设备:铝线键合机工艺成熟,国产替代箭在弦上。交期:K&S是铝线键合机的传统龙头,但K&S正常交付周期为3-5个月,最近因下游需求量过大,交付周期为10-11个月,奥特维交付周期仅为2-3个月;价格:K&S的价格为25万美金/台,约150-160万人民币,奥特维定价130万人民币左右,毛利率仍较高。 订单:11月29日奥特维获无锡德力芯的首批铝线键合机订单,22年4月6日奥特维获通富微电铝线键合机订单。预估在2022年二季度末,公司可能在全国范围内有大概20家试用客户,试用的数量可能会达到大概将近50~60台。产能:公司内部有做压力测试,一个月可以交付200-300台,产能不是瓶颈。 锂电设备:全球电动化趋势不减,后段模组PACK线涉及安全性客户粘性高,公司避开锋芒主攻软包。2021年国内锂电池出货量同比+128.67%,新能源车贡献较大增量,2022年新能源车高景气下动力电池出货量超450GWh。公司所营模组PACK线属锂电后段设备,价值量占比约30%,预计2022-2025年市场空间自58亿增长至102亿。公司21年订单为3.8亿元,2022年订单预期为7亿。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ003000 SH603896 SZ300251 SZ000932 SH688246 SZ002708 SH601515 SZ301026 SZ301100 SH600808 SH603031 SZ002170 SH603976 SH603042 SZ300173 SZ002243 SZ000729 SH603949 SZ000166 SH600433 SH603195 SH600517 SZ300792 SZ301130 SH601089 SZ001229 SH605098 SZ300288 SH603703 SH603363 SZ002716 SZ000401 SZ000518 SZ002830 SZ300449 SH601111 SH603669 SZ002387 SZ000426 SH600309 SZ000587 SH603272 SH600380 SH600882 SH688585 SZ301079 SH603221 SH688196 SH600248 SH603997