2022-11-15今日SH603566股票最新净值和交易情况

全民量化投资:

农业板块拉升走高,大北农、正邦科技涨停,众兴菌业两连板

邀请您关注我的投资组合 智能量化实盘复刻(ZH1315364)

农业板块13日盘中拉升走高,截至发稿,大北农(002385)、正邦科技(002157)、众兴菌业(002772)等涨停,佩蒂股份(300673)涨逾7%,中水渔业(000798)涨逾6%,瑞普生物(300119)、罗牛山(000735)、登海种业(002041)、普莱柯(603566)、荃银高科(300087)等涨超5%。值得注意的是,众兴菌业已连续两个交易日涨停。

大北农近日披露的9月份生猪销售情况简报显示,公司控股及参股公司生猪销售数量当月合计为41.04万头,1-9月累计为300.42万头;销售收入当月合计为11.12亿元,1-9月累计为55.04亿元;公司控股及参股公司商品肥猪当月均价为23.40元/公斤。

其中,9月控股公司生猪销售数量为24.07万头,销售收入6.22亿元。其中销售数量环比增长19.47%,同比增长-21.31%;销售收入环比增长32.34%,同比增长55.11%;商品肥猪出栏均重122.59公斤,销售均价23.64元/公斤。

9月参股公司生猪销售数量为16.97万头,销售收入4.91亿元。其中销售数量环比增长22.24%,同比增长43.43%;销售收入环比增长33.79%,同比增长187.13%;商品肥猪出栏均重124.42公斤,销售均价23.13元/公斤。

正邦科技披露的数据显示,公司2022年9月销售生猪67.95万头(其中仔猪47.46万头,商品猪20.49万头),环比上升10.76%,同比下降50.62%;销售收入6.89亿元,环比下降6.01%,同比下降60.42%。

商品猪(扣除仔猪后)销售均价21.7元/公斤,较上月增长1.08%;均重98.48公斤/头,较上月上升30.16%。

根据猪易通数据,上周全国生猪均价25.64元/公斤,周环比上升5.86%,周涨幅较上周大幅扩大5.19pct。国庆节当周生猪价格一路上涨,从周日的24.66元/公斤升至周五的26.13元/公斤,周内先后快速突破25、26元/公斤的关口,周均价也超过25.50元/公斤,为年内最高。

华西证券(002926)指出,节假日期间生猪价格持续上涨,主要原因在于:供给端,节假日期间规模场出栏有限,另外部分养殖户压栏情绪较重,影响生猪供给;需求端,国庆假日市场需求处于高位,另有多地疫情反复,居民存在囤货现象,供需共同作用下,生猪价格一路走高。政策端,近日,国家发改委发布消息称由于近期生猪价格持续高位运行,已处于历史较高水平,近日国家将投放今年第五批中央猪肉储备。展望后市,据能繁母猪数据推演,生猪供给将继续减少,国庆节后需求走弱,预计国庆节后生猪价格出现一定的回调,但碍于供给减少,回调幅度较小。

国海证券(000750)指出,随着猪价持续上涨,板块景气度不断提升,生猪养殖板块已经进入新周期,应持续关注猪价的演绎,四季度猪价的持续时长以及猪价高点成为重要的关注点。目前生猪板块处于高景气度阶段,股价自高点回调,当前时点生猪板块安全边际较高,在价格持续上行阶段,养殖企业Q3由亏转盈,企业的出栏量兑现度和成本管控的能力成为重点检测指标,盈利能力较好的企业有望迎来个股行情。持续推荐牧原股份(002714)、温氏股份(300498)、巨星农牧、天康生物(002100)、唐人神(002567)、傲农生物(603363)。

动保方面,该机构表示,受下游养殖亏损影响,动保行业景气下行,部分企业业绩有所下滑,受此影响,动保板块整体估值已跌至历史低位。长期来看,下游规模化进程、减抗替抗的需求变化、多联多价新疫苗研发等有望持续推动动保行业扩容。非瘟疫苗研发稳步推进,多家企业取得积极进展,关注非洲猪瘟疫苗带来的催化作用,随着新一轮猪周期的开启,下游养殖的利润恢复有望带动动保板块的业绩恢复,重点推荐低估值、高成长标的瑞普生物、科前生物,其次关注普莱柯、天康生物、中牧股份(600195)等。

(责任编辑:冀文超 )

本文转自和讯网正邦科技(SZ002157)大北农(SZ002385) 请帮您喜欢的帖子点赞,这样做可以帮助雪球把优质的文章推荐给需要的人!

关注我们的账号,接收每日财经资讯。

MT调研:

【中金农业】动物保健行业:3Q疫苗批签发改善明显,关注新品研发

[庆祝]行业近况

我们跟踪动物保健企业批签发数据,3Q22疫苗销售明显改善,疫苗批签发批次数同比、环比均呈较快增长。同时,建议关注新品研发催化剂,包括非洲猪瘟疫苗、宠物药品等。

[庆祝]评论

1. 养殖盈利持续提高,推动3Q22动物疫苗销售改善。近期猪价与养殖盈利持续上行, 3Q22全国各省市生猪平均价格为22.44元/千克,国庆节后涨至26.07元/千克,当前自繁自养养殖盈利达799元/头,我们认为这利好疫苗销售改善。据国家兽药基础数据库,3Q22猪用疫苗批签发批次数同比、环比分别+14.3%、+36.7%,已有明显回暖,其中9月同比、环比分别+15.6%、+6.0%,且单月环比已连续4个月正向增长。分品种看,3Q22猪胃腹、蓝耳、口蹄疫、细小疫苗批签发批次数分别同比+25.0%、+80.0%、+27.6%、+116.2%,9月猪蓝耳、细小疫苗销售表现较好。

2. 我们看好4Q22与2023年动保行业景气上行机会。考虑二次育肥、补栏比例相对较低,且冬季腌腊消费增加,我们判断4Q22生猪供需关系改善,猪价具有一定向上动力,这利于养殖盈利及动保企业销售改善。向前看,随2023年养殖量扩张,我们认为动保产品销量有望释放,且随动保企业平台化建设、产品矩阵及营销增强,企业盈利能力或实现修复。整体看,我们认为4Q22与2023年动保景气度向上,行业及企业业绩有望修复并逐步释放。

3. 近期畜禽及宠物动保新品迭出,当前行业估值处于中枢以下位置。1)企业近况上,近期产品研新节奏加快,如瑞普生物上新宠物驱虫药莫普欣,公司公告表示这一产品自7月下旬上市至9月初,实现收入超1,000万元,且9月底公司取得宠物寄生虫病药品、猪支原体肺炎注射液的新兽药注册证书。普莱柯与兰兽研合作亚单位路线疫苗,目前正按应急评价要求完善相关研究资料,并推进猪口蹄疫二价亚单位疫苗等研发进程;2)估值水平上,我们测算当前行业估值对应2023年18倍PE,低于35倍的历史中枢,且低于过去两轮周期中景气年份的估值水平。我们认为当下动保股估值仍具有一定吸引力,建议关注其中估值修复空间较大的个股。

[庆祝]估值与建议

我们认为动保行业基本面改善的确定性、可持续性较高,企业估值也有望逐步修复。标的上,看好普莱柯基于稳固主业,进行非洲猪瘟疫苗等多品类布局的发展前景,推荐弹性标的瑞普生物、科前生物。

华夏ETF:

欧洲再遇新挑战——禽流感来了视频链接

鲸落蜜糖:

普莱柯(SH603566) 山煤国际(SH600546) 口罩事件反反复复,什么时候可以结束吖,出不去的日子只能靠着这来给我一点希望快乐#市场连续下跌,情绪到冰点了吗?#

时代财经:

本文来源:时代财经 作者:文若楠

图片来源:图虫创意

10月10日,国庆假期结束后首个交易日,沪指午后盘中跌破3000点大关,为2022年5月以来首次。动物疫苗板块却逆势异动拉升。截至收盘,天康生物(002100.SZ)涨超5%,科前生物(688526.SH)、生物股份(600201.SH)、中牧股份(600195.SH)、瑞普生物(300119.SZ)、普莱柯(603566.SH)等跟涨。

消息面上,欧洲正在经历有史以来最大规模的禽流感疫情。欧洲疾病预防与控制中心近日发表的一份研究报告显示,2022年6月至8月期间,在欧盟国家野生鸟类中检测到的高致病性禽流感病毒达到了前所未有的高水平,大西洋沿岸海鸟的繁殖地受到的影响尤其严重。

欧洲食品安全局、欧洲疾病预防与控制中心与欧盟禽流感参考实验室于10月3日发布的数据显示,在家禽中共爆发了2467起高致病性禽流感疫情,在受影响机构中扑杀了4800万只家禽,在圈养鸟类和野生鸟类中则分别发现了187起和3573起疫情。

此次禽流感所涉及的地理范围也是前所未有,截至目前已经影响了37个欧洲国家,且扩散势头仍未被遏制住。

动物疫苗是由免疫原性较好的病原微生物经过繁殖与处理后制成的剂品,将其作用于动物机体并刺激产生足够的特异性抗体,从而抵抗该种病原微生物的侵袭感染,达到预防相关疾病的目的。数据宝统计,2011-2020年,中国动物疫苗行业总销售额从73亿元增加到142亿元左右,年均复合增速达到7.6%左右。

作为国内动物疫苗龙头,瑞普生物拥有重组禽流感病毒(H5+H7)三价灭活疫苗、禽流感病毒(H9亚型)二联灭活疫苗、禽流感(H9亚型)三联灭活疫苗等多款产品。

重组禽流感病毒(H5+H7)三价灭活疫苗是国内针对禽流感病毒多亚型、多基因型毒株的最新三价灭活疫苗之一,对目前流行的禽流感病毒毒株均具有良好的免疫保护效果。东兴证券研报显示,以重组禽流感病毒(H5+H7)三价苗批签发情况为例,2022年1-8月,全市场高致病性禽流感疫苗批签发数量同比增长约1.4%。

从出口板块的营收数据来看,瑞普生物2021年出口业务的营收为3319.18万元,占总体营收比例仅为1.65%,在分地区营收中排名末位。

生物股份、中牧股份均拥有高致病性禽流感疫苗,为高致病性禽流感定点生产企业。其中,生物股份拥有金宇保灵、扬州优邦和辽宁益康三大动物疫苗智能制造生产基地;作为首家获国家农业部批准禽流感疫苗生产企业,中牧股份部分疫苗及化药产品则出口全球60多个国家和地区。

不过,上述两家上市公司目前的出口业务占比相对较小,仍以国内业务为主。财报数据显示,2021年,生物股份国内业务收入占营收比例高达98.69%。

就出口业务等相关问题,时代财经以投资者身份致电中牧股份,证券部相关人士表示,目前公司的出口业务相对较小,行业内其他公司也有这种情况,主要是看企业是否取得出口认证,“有资质的话可能大家都愿意去做出口业务”。

巨丰财经:

作者|赵玲,编辑|顾谨丰

来源:巨丰投顾、好股票应用

l养殖业

周一,养殖板块表现活跃,益生股份涨停,民和股份、立华股份、仙坛股份、牧原股份等跟涨。

消息面,国庆假期期间猪价持续上涨,发改委第五批放储开启,节后价格或小幅调回但不改景气趋势。2022年10月7日22省市生猪平均价26.07/公斤,周环比大幅上涨7.55%,同比上涨141.84%。

此外,近期欧洲禽流感再度爆发,美国禽流感仍在肆虐,白羽鸡市场不太平静。“十一”期间,白羽鸡苗价格攀上4.00元/羽大关,创年内新高。据Mysteel农产品数据统计,9月份白羽鸡苗均价2.92元/羽,环比涨幅20.16%,同比涨幅46.73%。10月1日至10月8日,白羽鸡苗均价为3.16元/羽。

华安证券研报指出,白羽肉鸡生产具有很强的周期性,祖代鸡苗或父母代鸡苗经过24周进入产蛋期(25-66周),在32周左右才能达到正常生产高峰,从祖代引种至商品代肉鸡出栏大约需要14-15个月。此外,从替代品角度看,猪价已步入新一轮上行周期,据农业部能繁母猪存栏量变化推算,2023年5月之前,生猪出栏量将呈现逐月环比下降的趋势,由于二元母猪补栏积极性偏弱,2023年全年猪价有望维持相对高位。目前猪鸡比价处于历史均值水平,高猪价或对鸡价形成一定支撑。

国信证券同样表示,猪价上涨,在国庆节后呈现出淡季不淡的走势,继续看好行业景气上行,生猪养殖板块有望迎来高光时刻。同时由于猪周期景气上行,受益养殖高盈利和规模化趋势的加速,动保行业或迎业绩量利双击。

建议重点关注:温氏股份、普莱柯

猪出栏量

温氏股份(300498):公司长期坚持以农业产业化为主导,以“公司+农户”为主要经营模式,以肉鸡肉猪养殖为主要业务,持续发展壮大。2021年实现肉1321.7万头,销售量11.1亿只,2022H1实现营业收入315.44亿元,同比+2.97%。2021年下半年以来生猪产能持续去化,2022年4月起猪价反转逐渐进入下一轮周期上行阶段;2021年黄羽鸡行业产能持续去化,2022年鸡价持续景气,公司市占率超过20%,有望充分受益。猪鸡景气共振,公司充分受益。

关注巨丰投顾(jfinfo)/好股票应用,超级龙头标的分析研报等你get!

兽用疫苗行业龙头企业,

普莱柯(603566):公司是我国政策上将充分受益疫苗行业系统性升级和市场苗快速发展,从行业趋势看,将受益于2022-2024猪用疫苗景气度快速提升。2022年4月,生猪养殖行业重新步入盈利期,,猪乙型脑炎疫苗销量同比增长156%,口蹄疫苗(+50%)、高致病性猪蓝耳疫苗(+22%)等增幅也较为明显。

l油气

周一,油气块表现活跃,准油股份、贝肯能源涨停、中曼石油、博迈科、新潮能源等多股跟涨。

消息面,受欧佩克(OPEC)大幅减产决定影响,国庆假期期间国际原油价格持续快速拉升,走出五连涨行情,并创出7个月来的最大单周涨幅。10月3日至7日美国原油价格涨幅达16.48%,布伦特原油涨幅达15.05%,美燃油期货价格更是大涨24%。

中信建投认为,展望未来供需两端,高油价也仍有韧性。供应端方面,未来全球产量收缩概率较高。OPEC+已宣布下调配额200万桶/日,实际11-12月的产量环比降幅可能在80-100万桶/日;前期受市场关注的美国页岩油产量恢复速度仍然持续偏慢,未来美国原油供应很可能维持不变甚至小幅下滑。需求方面,在新旧能源转换的最近3-5年内原油需求仍然有支撑。结构上,我国受疫情影响的原油需求若恢复也有望显著对冲美欧需求下滑。综合来看,随着供应端出现收缩,原油供需有望延续紧平衡,高油价的韧性可能超出前期市场预期。油价高景气下,油气开采、油服等领域公司受益。

对于板块投资机会,申港证券认为,随着欧洲能源危机愈演愈烈,持续关注石化化工板块两条主线: 1)受益于油气价格上涨的上游及天然气、油服板块;2)欧洲天然气短缺或将影响化工品供应,关注欧洲产能占比较大的维生素、聚氨酯、蛋氨酸、抗老化助剂板块。

建议重点关注:中海油服、中曼石油

同比+25.6%。

中海油服(601808):公司油田技术服务板块上半年实现营收75.7亿元,公司加大自主研发能力,通过推动关键核心项目技术,斩获多项技术成果,使具有技术附加价值的油田技术服务板块能够有效抵御周期波动风险,达到降本增效战略部署。公司油田服务技术板块经过多年发展,在关键技术和装备自主性方向获得重大突破,已,在全球市场争得一席之地。随着油价走高,海外油服行业回暖步伐加快,公司利润弹性将逐步释放。从更长的时间维度,平台利用率提升有助于日费进入向上通道,将进一步打开盈利空间。

重点开拓国际钻井工程市场,已成为国内最具实力的国际化钻井工程大包服务承包商和高端石油装备制造商之一。

中曼石油(603619):中曼石油是国际综合油服业务供应商,依靠自身油服装备制造能力,上半年国际油价大幅走高,布伦特原油价格一度触及139美元/桶高位,平均油价位于105美元/桶,同比去年上涨37%。在此期间,公司加快了温7区块3011万吨探明储量的产能建设,上半年在该区块完成16个开发平台,完钻开发井97口,投产79口,并提前完成上半年原油生产计划,油田产量达19.8万吨,二季度日均产量达1250吨,

(作者:赵玲,执业证书:A0680615040001)

参考研报:

农林牧渔行业周报:生猪价格周环比上涨1%,补栏压栏相对理性——华安证券20221006

农林牧渔2022年10月投资策略:推荐养殖产业链,关注种业新布局——国信证券20221007

机械设备行业研究周报:风电设备大型化发展头部受益集中度提升——申港证券20220926

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担

深圳百年投资:

普莱柯(SH603566)等待28元,慢慢买,各路未参与增发的机构都在这里等筹码

深圳百年投资:

28,27抄底的先跑了,等26.8元再来抄底普莱柯(SH603566)

单吊必康三年之约:

*ST必康(SZ002411)80%仓位在必康,20%打野资金进了动保行业——瑞普生物——中牧股份——生物股份——普莱柯

瑞普生物(SZ300119)

生物股份(SH600201)

宏本樂:

#每日金股# 2022-10-10

数字货币:京北方(002987)

动物疫苗:普莱柯(603566)

石油:中曼石油(603619)

20220817-天风证券-京北方-002987-疫情之下需求韧性凸显,看好H2收入利润剪刀差

20220819-中原证券-普莱柯-603566-中报点评:下游产能逐步恢复,有望带动需求增长

20220901-民生证券-中曼石油-603619-事件点评:坚戈油田收购计划开启,公司成长可期

展新聊股:

动物疫苗概念股中牧股份、科前生物.瑞普生物、普莱柯.生物股份

老司机驾新车:

普莱柯(SH603566) 更多实时纪要关注:“老司机驾新车”

1、问:宠物板块半年报中营收占比?犬四联、猫三联苗的进展?

答:12 年组建宠物板块,化药已经上市了五六个产品,其中最大的单品是复方非泼罗尼滴剂,每年销售额达到了 10 亿美金。化药产品储备了 10 年,去年年底组建了营销管理小组,通过营销把产品推出来,产品不多,主要是通过复方非泼罗尼驱虫药为代表做品牌推广。疫苗研发方面,现在已经拿到一个新药证书,近期还会拿到狂犬基因工程的新药证书。

疫苗研发上,申报了犬六联疫苗,快到注册阶段,犬四联,猫三联灭活疫苗和活疫苗即将申报。因为宠物板块刚推出,还没什么销量,主要是品牌推广和做消费者教育。

2、问:公司和兰研所的非瘟疫苗研发的合作方式是排他的吗?

答:非瘟疫苗目前没听说有第三方。非瘟作为重大动物疫病,疫苗是定点生产,不一定是原单位一家或者 2 家生产,要看哪家公司可以拿到生产权。

3、问:非瘟疫苗的成分和成本?如果成本过高是否适合政府招采?

答:非瘟发生 100 多年都没研制出疫苗,还是病毒太大了,有 200 多个蛋白,需要很多基础研究。非瘟病毒有几个特性,第一具有免疫逃避特性,可以躲避生猪免疫系统,进入体内非瘟病毒,并且部分基因结构和猪同源,具有免疫抗性。第二,具有抗体抵抗,一般病毒只要抗体够高,抗原抗体就可以发生反应,非洲猪瘟病毒对疫苗产生的抗体有一定的抵抗作用。因此亚单位研究难度很大,普莱柯积极与兰研所等研发团队合作,在亚单位疫苗上处于行业领先地位。近五年,农业部批准了五个原创亚单位疫苗,普莱柯占了 4 个。非瘟疫苗 9 个蛋白,圆环 1 个蛋白,非瘟疫苗初期成本肯定是高的,先解决有没有的问题,未来还有很多的手段,例如蛋白的串联表达等,未来成本就会降下去。亚单位疫苗没有生物安全风险,在现在养猪没有大的风险的情况下,接受还是比较容易的。

4、问:非瘟疫苗的最新进展如何?

答:现在要集中力量满足农业部亚单位疫苗应急评价的要求,根据 442 号公告,对一个新产品的开发,上面规定了 30 多个方面的试验方面。

既有 442 号公告,为什么非瘟疫苗还要有应急评价,就是希望能像新冠疫苗一样快点推出,满足广大用户的需求。依据 442 号公告,进入临床后申报注册,审后没什么问题,就进入兽药复核阶段。非瘟疫苗应急评价,一方面批了后该做临床就做临床,另一方面进行复核,两个环节并联,可以节约一年左右的时间。

5、问:临床时间需要多久?

答:一般一年,现在提交应急评价,什么时候作临床时间很难说,一方面有新冠,一方面国际上没有非瘟亚单位疫苗的先例,临床一般做 3 个场,我们肯定要做 5-6 个场。

6、问:怎么突破的研发壁垒?

答:做交叉试验,把 190 多个蛋白一个个做成疫苗逐个筛选,来做实验室试验。

7、问:董事长资金来源?

答:贷款。上市以来没减持过,16 年股灾时还增持过。

8、问:市场接受度上,公司在前期推广上怎么说服客户?

答:我们认为非瘟疫苗是刚需,现在行业通过物理方法、隔离进行防疫,成本还是挺高的。而且整个饲养采用封闭式管理,整个养殖过程中不出场,这要求还是挺高的。亚单位疫苗安全性有保证,市场也有强烈需求。

9、问:上半年公司有没有产品降价、促销?直销客户的账期多长?公司应收如何管理?

答:上半年养殖行业下滑严重,所以动保企业业绩也下滑。公司上半年在疫苗上加大推广力度,没有降价,其他疫苗公司也没降价,大部分是提供增值服务,例如员工培训等。化药是有降价的,有些公司买到便宜的原料药,可能在大公司的推广中给予一些优惠。

上半年直销占比 56%。公司的应收账款主要是养猪龙头公司,尤其是几个上市公司,公司对应收有完善的管理,建立了内控制度和信用制度,对大集团客户有一个团队进行服务,应收账款虽然账期长了些,但可控。

10、问:什么时候递交应急评价材料?

答:会尽快递交。

11、问:公司的产品质量是否满足应急评价的要求?

答:肯定是达到了要求才报,不然报了也没用。

12、问:疫苗中每个抗原可能就要需要一条生产线,通过评价后,公司如何规划生产能力?

答:第一,9 个抗原会先分类,工艺不一样,会根据工艺布局,达到农业部的生产条件。第二,根据公司判断,准备相应的生产条件。

心心相印o:

新希望(SZ000876)康华生物(SZ300841)普莱柯(SH603566)

生猪:四个维度解析新周期的“同”与“不同”

本轮猪周期的“同”与“不同”

猪周期的“同”与“不同”。回顾历史轮次“猪周期”,演绎过程可分为三个阶段,即猪价的上行、高位、下行阶段。从时 长维度看,完整周期时长通常为4年或48个月。历史规律角度看,每一轮猪周期虽然催化因素有差异,但启动时点、周期时长 的相似性却较高。进一步分析促成“猪周期”规律性的原因,主要包括:(1)猪肉的季节性消费规律;(2)生猪繁育周期 滞后性;(3)头均盈亏与产能变动负相关性;(4)亏损初期及盈利初期的误判等。

维度一:猪肉的季节性消费规律与周期矛盾的修正

本轮猪周期,价格上涨节奏并未脱离年内波动规律。回顾来看,年内猪价低谷通常出现在3月-5月,主要系春季后消费需求转 淡,需求疲软对猪价形成压制。而年内高点通常出现在11月-次年1月,主要系冬季消费、年关消费叠加腌腊消费需求增加。 而8-9月则因为开学季叠加“双节”消费需求增加对价格有所抬升。因此从年内猪价上涨节奏看,符合猪价的季节性变动规律。

8月下旬以来的猪价重新上行实为对供给认知的修正。2022年5月-6月中旬猪价处于行业盈亏平衡线附近波动,主要系3-5月因 疫情及低价而惜售的生猪在“端午节”前后得到较好释放。6月下旬猪价出现快速上行,经过7-8月盘整后,供给短缺矛盾得到 进一步踩实,进而9-10月节日性消费需求增量较好带动猪价稳健上行,全国均价在9月上旬离散度降低。

维度二:产能“蛛网周期”外的“效率周期”亦需要纳入考量

猪周期中隐含周期“效率悖论”,影响行业生猪供给系数。 猪周期存在除了人为因素对于产能调整相较价格周期的滞后 所产生的“蛛网周期”外,行业效率的变化亦是加大行业波 动率的另一隐含系数。 行业由盈转亏,MSY下降。猪价低迷及养殖亏损状态下,养 殖主体常降低饲料品质,猪群整体生长周期由此拉长;降低 生物安全标准,猪群易感风险增加,育肥成活率下降;行业 亏损阶段,部分养殖主体常延长配种间隔,非生产天数增加, LYF降低拉低PSY及MSY。 行业扭亏为盈,MSY提升。猪价景气及养殖盈利状态下,养 殖户为增加顶峰盈利,常提升饲料品质、缩短生产天数,压 低非生产天数,继而希望在猪价景气阶段多出猪以实现多盈 利,行业MSY将呈现提升趋势。

维度三:头均盈亏与产能变动呈正相关性

行业养殖头均盈利显著改善,产能变动与头均盈利呈现正相关。截至9月9日,行业自繁自养及外购育肥生猪头均养殖利润分 别为710.1、797.0元/头。从盈利持续性角度来看,行业盈利面改善时长仅为2个月,行业产能回补节奏相对缓和,主要系10个 月前行业祖代低配种率及对未来周期景气时长持谨慎预期所导致。

维度四:行业产能回补犹豫,或成为促成周期长度的主要原因

7月行业能繁产能低于平衡量,产能回补节奏较为犹豫。以2017年为行业能繁产能平衡参考量,当前(2022年7月)行业能繁 母猪存栏指数约为87.4,低于2017年初水平。进而从预期10个月后供给增幅角度看,更多以配种效率提升为驱动。2021年6月 以来后备母猪价格滞后于猪价出现大幅回落,行业加快抵消产能淘汰,种猪场配种节奏亦受到抑制,继而导致2022年4月2023年4月行业种猪供给量偏低,但当前后备种猪价格亦处于低位,显现出低供给、低需求状态下的犹豫情绪。

肉鸡:白羽肉鸡下游消费跃迁,上游自主可控

肉鸡:白羽肉鸡出栏量占据我国肉鸡年供给半壁江山

我国肉鸡消费品类主要包括白羽鸡、黄羽鸡和肉杂鸡。 根据中国畜牧业协会数据,2021年我国肉鸡出栏量增 至125.14亿只,创历史新高。 出栏结构看,2021年我国白羽肉鸡、黄羽肉鸡、肉杂 鸡出栏量分别为65.32亿只、40.42亿只和19.40亿只, 分别占肉鸡出栏总量的52.20%、32.30%和15.50%。白 羽肉鸡及黄羽肉鸡是最主要的两大品种,合计占到我 国鸡肉消费的84.5%。

肉鸡:价格周期的外生性——对猪肉供给的互补能力

鸡肉与猪肉互补属性,价格联动效应明显。黄羽鸡、白羽鸡价格波动与生猪价格波动具有较强相关性(图中红色区域), 今年以来快速黄羽鸡、中速黄羽鸡、白羽肉鸡对生猪价格相关系数分别达85.6%、75.0%、69.0%,主要系肉类消费之间存 在互补属性。联动效应的强弱主要来自于三个方面:(1)两品类在下游流通渠道重合,存在比价效应;(2)消费场景的 重合,存在消费替代属性;(3)回补产能周期长度差异,禽繁育及养殖周期较生猪短。

肉鸡:鸡肉流通渠道和消费场景与猪肉重合度高

黄羽鸡肉跟猪肉具有强价格联动性。我国猪肉及黄羽鸡(活鸡及鲜品)在流通、消费渠道上存在重合。流通环节来看,热鲜 猪肉跟活鸡多重合在农批、农贸渠道进行流通,冰鲜猪肉与冰鲜禽肉多重合于商超、肉食专门店进行销售,流通渠道重合性 较高;消费场景来看,中式菜肴中猪肉与禽肉上存在较好的替代转化。因此两者间以比价效应驱动消费量的补充和替代。

肉鸡:产能调节灵活,与生猪产能调节差异明显

肉鸡增产能节奏快于生猪。从时间上看,从祖代鸡到商品代鸡出栏至少需要60周的时间,从增加父母代到商品代出栏只需要 36周,但基于供给端的灵活调控,则可以延长父母代产蛋周期时长(包括自然延长和非自然延长),即减少淘汰量。可以将 产能调节压缩到9周便可增加供给量。此外肉鸡的扩繁系数相对生猪更大,每套祖代标准生产周期内可提供近5000只商品代。 生猪生产周期固定,生产系数相对稳定;肉鸡生产周期灵活,生产系数根据盈利周期市场可调。

动保:猪鸡价格共振上行,动保板块业绩改善

动保:兽药行业由三大分支共同组成

我国兽药行业主要细分为兽用生物制品、兽 用中药及兽用化药及其他。兽用化药是市场 份额占比最大的子行业,行业整体保持低增 速增长趋势。兽用生物制品及中兽药市场于 2019年呈现出较快的增长势头。兽用疫苗列 属于兽用生物制品,是我国兽用生物制品最 大组成单元。兽用疫苗是防治动物传染病的 主要手段之一,行业呈现出三大特征: (1)国内猪、禽疫苗占比较高,宠物疫苗市 场仍处于萌芽阶段; (2)猪、禽大品类疫苗市场份额占比较高, 口蹄疫、禽流感占兽用疫苗总销售额的一半; (3)受益于“先打后补”政策,近年来非强 制免疫疫苗市场占比提升,2020年约占市场 总额的63.9%。

动保: 2020年我国兽药市场规模超620亿元

2020年我国兽药市场规模达620.95亿元。根据中国兽药协会数据,2020年国内兽药产品销售规模620.95亿元,较2018年非洲 猪瘟疫情首发年份增长35.3%,这主要系非瘟疫情蔓延下,行业对疫病防控及预防重视度提升。其中,兽用疫苗行业销售 额提升至142.29亿元,同比增长35.1%。

动保:企业业绩预将伴随猪价上行重回增长

行业变化及发展趋势角度来看,2018年我国首次报告非洲猪瘟疫情,致使生猪养殖行业经受了较大挑战,商品猪及能繁母 猪存栏量均在非瘟疫情蔓延中出现较大幅度缩减。根据中国兽药协会统计,2019年我国禽用疫苗销售额超越猪用疫苗。但 2020年猪用疫苗销售额亦迎来快速恢复,并相较2018年实现正增长。预计随着猪价回暖,猪用疫苗销量将重回增长,驱动 动保企业营收和业绩双增。

动保:“先打后补”驱动动物疫苗市场由政府招采转型市场化销售

“先打后补”驱动动物疫苗转型市场化。2019年,农业农村部关于印发《2019年国家动物疫病强制免疫计划》的通知, 通知提出2020年全年实现“先打后补”,“先打后补”政策的推行有助于进一步落实畜禽规模养殖场的防疫主体责任, 提升疫病防控能力和水平,实现有效防控疫病、避免疫苗浪费、节约养殖成本的目的。2022年1月4日,农业农村部关 于印发《国家动物疫病强制免疫指导意见(2022—2025年)》的通知,通知提出全面推进“先打后补”工作,在2022 年年底前实现规模养殖场全覆盖,在2025年年底前逐步全面停止政府招标采购强制免疫疫苗。

动保:“非瘟”疫苗上市后,我国兽药市场规模将迎来快速扩容

兰州兽医研究所在非瘟亚单位疫苗研发迎来 进展。兰州兽医研究所郑海学教授领先的研 究团队在《mBio》发表最新研究成果。研究 发现MGF360-9L是非洲猪瘟病毒编码的主要 毒力基因之一,且MGF360-9L与信号转导子 和转录激活子STAT1和STAT2相互作用,拮 抗JAK/STAT信号通路,进而抑制I型干扰素 的信号转导。

动保:宠物疫苗蓝海市场迎来国产疫苗高增长及国产替代机遇

基于犬、猫基础免疫方案测算,我国宠物免疫市场规模约8.3-20.7亿元。基于宠物猫基础免疫方案“狂犬病*1+猫三联*2 / *3”, 宠物犬基础免疫方案“狂犬病*1+犬五连*3 /犬八连*3”,及根据《中国宠物行业白皮书(2021)》1岁龄以下宠物犬及2岁以 下宠物猫免疫接种率均达到50%以上,成年及中老年宠物年免疫方案仅以狂犬病疫苗接种为主,且免疫渗透率20%测算。我 国年宠物免疫市场规模约8.3-20.7亿元/年。基于国产疫苗渗透率敏感性测试,未来3-5年国产疫苗渗透率若提升至30%,预计 国产疫苗市场规模将达到2.5亿元,整体市场规模将接近17.0亿元。

种子:玉米种粮景气度同步性高,转基因商业化东风已至

全球油脂谷物价格有所回落,预计粮价下跌概率较小

通胀主线贯穿市场、全球干旱极端气候频发不断扰动农产品价格走势。植物油作物价格受益于原油替代品逻辑走高:柴油受制于上 游原油价格,同时和豆油制取的生物柴油互为替代物。在生物柴油中间作用下,原油价格的波动最终传导至豆油。 玉米大豆主产区天气扰动因素持续,单产水平存下行预期。2022年8月以来,美豆优良率呈持续下降趋势。欧洲正面临至少500年来 最严重的干旱,三分之二地区处于警戒或警告状态,大部分地区异常炎热和干燥的天气条件继续大幅降低欧盟夏季作物的产量前景。 产量受影响最严重的作物依次是玉米(-7.9%)、向日葵(-6.5%)和大豆(-5.6%)。

传统种子:商品粮价格景气,带动传统种子用种需求

下游需求来看,商品粮价格景气,用种需求旺盛。下游需求来看,预计2023年饲用玉米以及深加工玉米需求有望随禽畜存栏补栏 趋势稳步上升,玉米商品粮价格有所支撑;受国际小麦供给紧俏影响,国内小麦、稻谷等主要口粮最低收购价近年亦逐步抬升。 稳生产基调下,新季玉米种植面积受到挤压。“稳口粮、稳玉米,扩大豆、扩油料”的政策导向下,中国大力实施大豆和油料产 能提升工程,扩大东北产区大豆面积,玉米种植面积受到挤压,预计2022及2023年玉米将延续供需紧平衡状态。

传统种子:玉米种子更新换代在即,行业格局有待重塑

优质玉米种子作为转基因性状的受体品种,需求有望随转基因普及进一步抬升。针根《主要农作物品种审定办法》修订意见稿内 容,已过审定(未撤销)且在适宜种植区内的受体品种审定流程最短,仅需一年生产试验。因此,获取适宜种植区的优质受体品 种将是转基因性状开发公司推动转基因种子商业化的关键。传统的优质玉米种子有望成为性状开发公司选择的主要目标受体,在 各玉米种植区实现市占率的进一步提升。针对玉米种业的创新,农业农村部颁布《国家玉米良种重大科研联合攻关计划(2020- 2024)》,针对玉米育种制定了种质资源精准鉴定及评价,致力于克服我国突破性品种少、配套农机少一级品种稳产性差等问题。

转基因种子:商业化东风已至,头部种企优先受益

全球转基因研发格局稳定,头部种企实力领先。从研发单位来看,在全球范围内,先正达、孟山都、杜邦先锋、陶氏益农、拜耳作 物科学是开发转基因玉米转化体最多的五个单位,合计审批通过的玉米转化体占比达95%以上。我国范围内,国际育种企业以申请 进口(加工原料)生物安全证书形式在我国销售转基因作物,2004-2020年的生物安全证书获准企业中,孟山都所获数量居第一,先 正达次之。

转基因种子:回溯美国转基因作物推广历程,我国商业化进程有望快速铺开

以美国及南美为例,我国玉米大豆转基因商业化进程有望快速铺开。美国及阿根廷转基因作物起步较早,其中美国转基因大 豆普及率速度最快,自1996年起历史4年时间即达超过70%的渗透率。南美方面,转基因自1996年进入阿根廷后大获成功, 且通过非商业渠道流入巴西,2003年转基因作物正式获得巴西政府的种植许可,此后年份南美两大种植国的转基因作物种植 面积均实现了20%以上的复合增速。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

普莱柯(SH603566):

普莱柯:普莱柯2022年第一次临时股东大会会议资料 网页链接

高高财经:

普莱柯(SH603566)科前生物(SH688526)

1、猪用疫苗销售压力将得到缓解,动保企业预迎来营收、业绩双增。

2、当前动物疫苗板块估值处于历史低位,板块配置安全性较高,优选产品优势、产品管线优势、销售渠道优势企业。

3、从摸象APP提供的数据来看,相关企业中,普莱柯和科前生物的基本面情况都还是可以的,在风险价值矩阵中处于投资价值高的绿色区域,可以关注一下。

绝对克隆:

我知道大家都喜欢看关于自己持仓股票的溢美之词,但是很遗憾,财报是用来排除企业的,在财报学习的初始阶段,我只能找一些显而易见的平庸公司练手,所以自然而然的都是负面评价,你如果不喜欢看,到这就可以关闭了。

公司主要是做动物疫苗的,并且主要是猪类疫苗。

首先在手机上的券商软件看一眼简要财务数据。

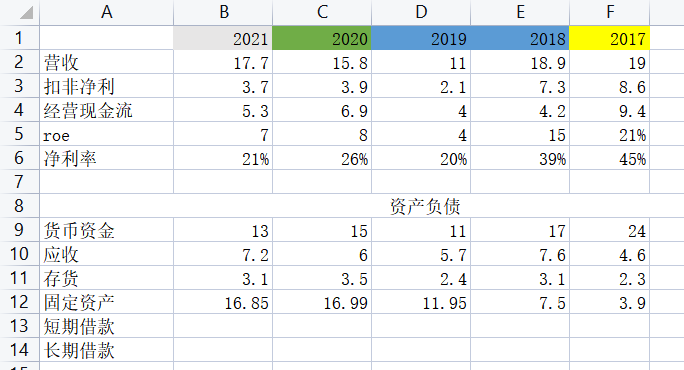

查看近五年的营收和扣非净利,可以发现以下问题:

1. 营收规模停滞不前。营收高峰出现在2017年,2019年跌至低谷,至2021年仍未能重回高点,看了一下2022年的中报,营收6.4亿,直接粗暴的乘以2,也只是比2019年好一些些。动保疫苗的营收规模,仰赖于畜牧养殖行业的规模,过去5年的营收停滞,是畜牧养殖行业本身没有扩张,还是有扩张,但公司无法在竞争中提升市占率?查阅资料得知,2021年十家上市猪企生猪出栏量为9428万头,同比增加71.5%,由此可知,公司业务扩张极为困难,甚至守不住已有的业务版图,简而言之成长性为0,护城河没有

2. 净利率连年下滑。17年19亿的营收,8.6亿的净利,21年17.7亿的营收,却只有3.7亿的净利,净利率下滑的原因是什么?需要阅读年报,进一步找到答案

3. 代表着真金白银的货币资金逐年减少

4. 固定资产5年翻了4倍,但营收却停滞不前,所以那么多固定资产建出来是干啥的?

5. 应收账款常年居高不下,说明公司话语权不强,且对比一年两三亿的净利润,动辄六七亿的应收,应该算是个让人睡不着觉的地雷

6. 大股东只占10%的股份,如果你是一个位于南宋版图以外的内蒙古公司老总,只有这么点股份,挣10块钱的利润自己只占1块钱,其他9块钱要分给不认识的陌生股东,你是愿意通过做大股东回报挣钱,还是通过关联交易挣钱?

7. 唯一的亮点,就是公司没有长短期负债,经营全靠自己资金滚动

其实看完上面这些简单的数据,就可以得出结论:这是一家不值得关注的公司(这没啥奇怪,中国股市现在快5000家上市公司了,看十家公司的年报十家公司都是垃圾都是正常的,既然是基本面投资,那么条件必须严苛,即具备垄断护城河、过往优异的资本回报率且在未来还能保持经营优势、价格对比内在价值存在安全边际,很显然,该公司一条都不符合)

但作为财报学习,我还是通过巨潮网,逐份阅读年报,一者为了核对东方财富上的数据是否准确,二者为了进一步查看细节,看看差公司究竟差在哪。

2017年年报——巅峰之年

销售模式分为政府招标采购和大客户直销两种

中翻中:营收命脉捏在别人手里,如果政府招标采购和大客户不给力,营收就扑街

前五名客户占年度销售总额 21.73%

不知道是集中还是分散,需要对比同行业其他公司来看

公司由此成为同时拥有口蹄疫和高致病性禽流感两大强制免疫品种的动保企业。

中翻中:主要是做这两个产品

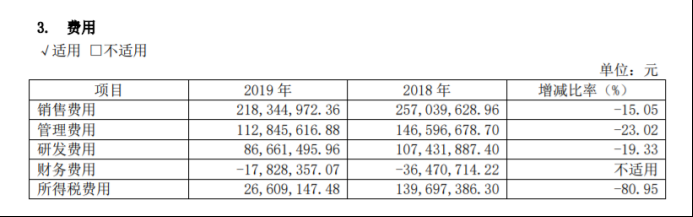

销售费用2.7亿(技术推广费用占45%),增加15%

管理费用2.4亿,增加34%

管理费用明细

职工薪酬翻了一倍

研发费用1.7亿

研发军备竞赛,公司及同行的研发费用基本都是营收的10%左右

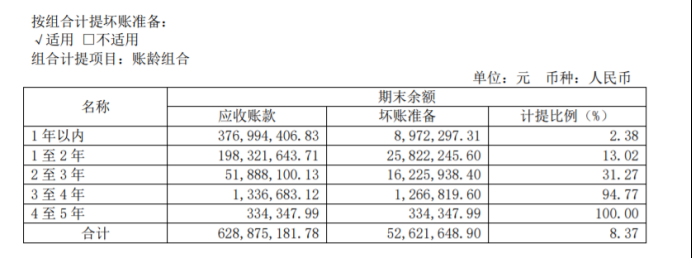

对4.6亿的应收账款解释是:口蹄疫疫苗及猪圆环病毒疫苗收入较上年同期增加,相应应收账款增加。基本可信,账龄基本都是一年以内的。

兽用疫苗毛利率80.33%,很不错

中标情况

存货明细

在建工程明细

资产减值损失

固定资产减值1100万,问题不大

2018年年报——困境凸显

营收没变,应收加了3个亿,利润少了一个亿,经营现金流小于净利,固定资产加了4个亿,在建工程加了4个亿

报告期内,受宏观环境、行业景气度和资本市场波动等多重因素影响,董监高基于对公司内 在价值、发展前景及战略规划的认同,合计增持公司股票 5000 余万元。同时,公司利用自有资金 在二级市场共计回购股份 1000 余万股,回购金额总计 1.8 亿元。高管增持和股份回购的实施,传达了管理层对公司未来成长的信心,在资本市场获得了积极的反响。公司不断加强投资者关系管 理,股东结构得到进一步优化,海外机构投资者持股比例明显提升,树立了良好的资本市场形象。

平庸公司也是可以回购的。。所以回购其实只是锦上添花,并不能作为买入依据,在一个竞争惨烈的行业里,即便管理层心系股东,其实也是有心无力

兽用疫苗毛利率73.62%,较上一年减少6.7%

产销不匹配,产量增加多,销售增加小

产量增加,成本同步增加

销售和管理费用有所降低

研发费用又花了1.6亿

对7.7亿的应收账款解释是:应收账款较年初增加 64.62%,主要是受养殖业波动及非洲猪瘟疫情影响,公司下游客户养殖数量缩减,运营资金压力增加,进而传导至公司应收账款金额提升

固定资产为本期新增子公司 辽宁益康增加的 固定资产以及金 宇产业园项目部 分工程达到可使 用状态转入固定 资产。

研发军备竞赛继续

中标采购量较上一年有所增加

应收组成,1-2年的有8千8百万

存货明细

原材料和库存商品激增,库存商品都卖不出去,屯那么多原材料干啥,怕原材料涨价?

在建工程明细

产业园一期工程的账面余额从3亿增加到了7亿

资产减值损失

存货和商誉占大头,存货的跌价准备主要是库存商品,为3千2百万

2019年年报——经营低谷

通过摘要可以看到,营收少了8个亿,为什么?

净利率腰斩,为什么?

年报给出的答案是:2019 年,国内生猪养殖行业受非洲猪瘟疫情的影响,截止年底生猪存栏量同比减少 40%以上。

营收大幅减少,成本却没有同步下降

兽用疫苗毛利率进一步下滑至 64.28%,较上一年减少12.68%

产销锐减,公司的疫苗主要还是针对养猪行业

生产受限,成本也相应下降

销售费用和管理费用的降幅不如营收的降幅

研发又雷打不动的花了1.5亿

公司及同行均加大了研发力度,占营收比例由2017年的10%提升至20%

由此也可以看出,动保疫苗不是一个值得投资的行业,它需要针对疫苗变异持续的研发投入,而研发又是周期长、投入大、结果不确定的

货币资金少了6亿是因为分红以及回购

采购中标情况

11个亿的营收营业成本是4.2亿,18.9亿的营收营业成本是5.2亿?19年的营业成为为啥这么高?或者说,18年的营业成本为啥这么低?

应收

坏账计提了5200万

存货跌价比上年好很多

营收大幅减少,技术推广费用却还增加了

20-21的年报不想看了,通过以上信息可以得出大致画像:

这公司没有护城河,也看不出有啥成长性,需要年年投入高额研发费用去应对激烈竞争,管理层对成本的控制也不行,原材料成本不稳定,而且营收基本要靠销售费用去拉,21年的营收增加12%,销售费用增加了33%,应收账款高,大股东持股低,固定资产较重,基本没啥优点,属于买进去之后跌了不敢加仓的那种。

而且公司特别喜欢在年报里大段大段的吹牛逼,什么国际化,智慧产业园,专利发明,产融结合,营销新局面……年报描述猛如虎,一看营收原地杵。。

当然,大涨特涨的可能性也不是没有,就是公司可以走出营收停滞困境,通过市占率和净利率的提高重回经营巅峰。可能的情况如下:

养殖行业扩张,公司跟着水涨船高

养殖行业平稳发展,公司市占率提高

养殖行业收缩,公司市占率提高

显然,你不仅要跟踪公司在行业中的竞争情况,还要关注养殖行业的发展情况,属于典型的七尺栏杆。

关于市占率的提高,至少在过去的5年,公司没能做到这一点,在下一个5年,公司实现的概率又有多高呢?

生物股份(SH600201)普莱柯(SH603566)@今日话题

全民量化投资:

海外秋季禽流感来势汹汹,动物疫苗行业机会几何?龙头优势显著

邀请您关注我的投资组合 智能量化实盘复刻(ZH1315364)

今年秋季,海外禽流感病毒开始了新一轮横跨欧美的流行。

欧洲疾病预防控制中心近日发表的一份研究报告显示,欧洲正在经历有记录以来最大规模的高致病性禽流感疫情,病例数量和地理分布范围都创下历史纪录。大西洋(600558)沿岸海鸟的繁殖地受到的影响尤其严重。该研究报告称,与2021年同期相比,今年6月至9月在家禽养殖场发生的感染数量是去年的五倍,在此期间有190万只农场家禽被扑杀。

欧洲疾控中心表示,动物中的流感疫情可能对养殖业产生严重的经济影响,并可能对公共健康构成威胁,因为这种病毒的某些变体可以传播给人类。

2022年以来,因俄乌冲突爆发,以欧洲国家为首的地区持续面临鸡蛋供需紧张。此前,乌克兰一直是欧盟主要的鸡蛋供应国,数量大约是欧盟进口美国鸡蛋的1.5倍。而在2022年,北美洲的禽流感疫情同样严峻。据报道,美国商业农场今年暴发的禽流感疫情为2015年以来最严重的一次,损失超过1900万只蛋鸡,占鸡群总数的大约6%。

海外秋季禽流感来势汹汹,动物疫苗行业机会几何?龙头优势显著

外围禽流感疫情对我国鸡禽类养殖造成的影响是:2022年1-8月,全国白羽肉鸡祖代更新同比下降19.7%,大幅下降的主要原因是美国爆发禽流感导致自美国引种失败。但另一种主要肉鸡黄羽肉鸡均为国内选育、培育,所以不存在国外引种问题。 机构调研情况显示,当前主产区毛鸡鸡源充实,屠宰企业收鸡难度不大。

东兴证券(601198)表示,当前饲料价格持续高位,毛鸡表现偏弱,养户利润空间被压缩甚至出现亏损,养殖端对高苗价抵触情绪增强,补栏积极性减弱。预计短期鸡苗价格震荡运行。但3月以来毛鸡价格走势逐步偏强,其认为,考虑到上游种鸡产能的明显去化形势,以及下半年猪价仍有望保持相对坚挺,后市毛鸡价格仍有望出现温和上涨,鸡苗和产业链一体化企业全年业绩均有望企稳,推荐积极关注禽板块景气上行。

肉鸡分类中,银河证券建议适当关注黄羽鸡板块,其产能处于出清过程中,建议关注华东区规模龙头、成本控制行业领先的立华股份(300761)。

图:近一年鸡禽养殖利润变化(单位:元/只)

海外秋季禽流感来势汹汹,动物疫苗行业机会几何?龙头优势显著

此外,机构更建议关注畜禽养殖后周期行业:动物疫苗的机会。以重组禽流感病毒(H5+H7)三价苗批签发情况为例,2022年1-8月全市场高致病性禽流感疫苗批签发数量同比增长了约1.4%。从行业看,头部禽养殖集团扩张势头不减,未来禽用动保企业的竞争将重点聚焦大客户开发和市占率提升。

海外秋季禽流感来势汹汹,动物疫苗行业机会几何?龙头优势显著

海外秋季禽流感来势汹汹,动物疫苗行业机会几何?龙头优势显著

从之前的统计数据来看,瑞普生物(300119)、中牧股份(600195)、生物股份(600201)、普莱柯(603566)占据禽流感疫苗批签数量的绝大部分。其中中牧股份、科前生物猪用、禽用产品销售规模均领先。但瑞普生物、普莱柯禽用药整体毛利率较高。

海外秋季禽流感来势汹汹,动物疫苗行业机会几何?龙头优势显著

(责任编辑:周文凯 )

本文转自和讯网沪深300(SH000300) 标普500指数(.INX)

请帮您喜欢的帖子点赞,这样做可以帮助雪球把优质的文章推荐给需要的人!

关注我们的账号,接收每日财经资讯。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688199 SH603918 SH600373 SZ002282 SZ002666 SH600797 SH603677 SH688256 SH600582 SH603730 SZ002077 SZ300873 SZ300440 SH688236 SH603826 SZ301003 SZ002084 SH603836 SH600137 SZ300254 SH603029 SH603659 SZ002760 SZ301093 SZ300798 SZ000629 SZ002350 SZ300920 SZ002015 SZ300572 SZ002489 SZ000609 SZ002709 SZ301051 SZ002913 SZ301097 SH688401 SH600516 SZ000100 SH605055 SZ301063 SH603655 SZ002176 SZ300416 SZ300811 SZ000560 SH603658 SH600801 SH605006 SH688799