2022-11-16今日SH688981股票最新净值和交易情况

金融圈教父:

注意到中芯国际,还是因为看到宝岛媒体的报导,说中芯已研制出了新款芯片(具体纳米数发不出,公司也没有承认,看来是想低调点),距离台积电只剩4年左右的距离。后开始深入研究,有几个关于公司的感悟和大家交流:

一、关于市值

前不久看到中芯国际的市值只有1600亿左右,还是震惊了一下,毕竟作为全球第五大晶圆代工厂,马上要超越格芯,即使超越联电也指日可待。关于市值的问题,公司董秘在8月底曾专门解答过股东的疑问,原话是这样的:

尊敬的投资者,您好。截至8月24日,公司的总市值约1564亿人民币,计算方式为:总市值=A股当日收盘价A股股本+港股当日收盘价港股股本*人民币外汇牌价。感谢您的关注。

所以,目前公司的市值是1600亿左右,而不是APP上显示的3000亿,想必这应该误导了很多潜在投资者。

二、关于国产化替代

众所周知,现在老美想卡中国芯片产业的脖子,这对中芯影响肯定是大的,但如果没有这个原因,你能买到40元的中芯吗?所以这在某种程度上也是给投资者的机会。

而影响究竟如何?我认为主要还是体现在先进制程的研发上,对公司短期业绩上影响很小。根据中报,北美市场占公司主营业务收入比例已从上年同期的25.3%下降到今年18.9%。而国内市场的营收占比增长迅速,从上年同期的59.6%增长到今年的69%,可见国产替代在老美打压下有加速趋势。而国内的需求是非常旺盛的,中国工程院院士、浙江大学微纳电子学院院长吴汉明去年曾说:“中国需要8个现有中芯国际的产能” 。

三、关于业绩预期

当前半导体正进入下行周期,但对中芯的影响其实不大,这从业绩报表中可以看出来,今年上半年公司净利润已经达到62.52亿,三季度就有可能突破100亿,这样看,即使今年上半年受疫情和智能手机晶片去库存的影响,今年的业绩相较107.33亿还有不少的增长。公司也曾解释,上半年一方面智能手机、个人电脑等存量市场在经历一段时期的高景气增长后,受疫情反复、用户换机周期调整及产业链零部件短缺等因素的影响,产销动力有所放缓;另一方面,依托无线通讯、高速网络通信等领域的新一代技术升级,物联网、数据中心、人工智能、新能源汽车等新兴细分领域的市场渗透动力依然强劲,相关终端产品的集成电路芯片含量显著增加,持续助力集成电路产业规模上行。所以面对周期压力,公司已对产品结构进行适时调整,中芯受行业周期影响很小,这会在业绩上有反映。

四、关于未来产能

目前中芯在上海、天津、深圳等地的扩产计划已经开始实施,在天津的厂已经在当地的大力支持下火速动工。预期2025年,中芯的产能会比现在翻一倍,相当于再建一个中芯国际。即使是这样,到2025年,国内芯片的自给率到国家制定的70%目标还是需要跳一跳才能达到。可见未来几年中芯面临的是什么样的机遇。

总的来说,中芯面对的是全球最大的市场,老美要卡我们脖子,恰恰是给芯片国产化以强大推动力,更是给投资者以巨大的买入机遇。对比台积电现在2.5万亿的市值、宁德时代最高时1.6万亿的市值、海天味业最高时7000多亿的市值,我充分相信最为国家重要产业龙头企业的中芯国际,目前1600亿的市值是严重低估的,在国家政策的支持导向下,中芯必将会是下一个宁德,成为未来几年的10倍股!

中芯国际(SH688981)宁德时代(SZ300750)海天味业(SH603288)

金融圈教父:

这几天应该会有10%以上的反弹。中芯国际(SH688981) 中芯国际(00981) 上证指数(SH000001)

台积电(TSM):

摘要:今天,英特尔和台积电也证实已获得美国商务部为期一年的许可,他们位于中国大陆的晶圆厂可以继续获得美系半导体设备厂商的供应和服务支持。 10月13日消息,在美国出台新的出口管制措施,限制美系半导体设备厂商向位于中国大陆的先进... 网页链接

滚雪行者:

回复@以名取股以貌取人: 你首先要搞清楚这是谁主动闭谁的关?你知道如果允许这种情况出现会出现什么后果吗?一方面美禁止给我们的企业生产设备和材料,不让我们的产业发展,另一方面又供应设备和材料给三星台积电这些企业在我们国内的工厂。这样,因为我们自己的企业没办法正常发展,三星和台积电很容易就可以继续侵食和控制我们国内市场,而美方的企业又可以正常继续供货给三星和台积电国内工厂,他们的损失也可以降低,搞到最后全都是我们国内企业来买单。除非是美对国内成熟进程的生产一视同仁,不然,如果我们不对这些在国内的外资企业进行相对应的限制,后果将不无法预计。

当然,如果只看重短期的利益,怕损害到当前终端应用买办需求的利益,面对这种屈辱下也对他们继续依赖和屈从,让真正的国产制造来买单,那么将来所谓国产制造替代也将无从谈起。

中芯国际(00981) 华虹半导体(01347) 中芯国际(SH688981)//@以名取股以貌取人:回复@滚雪行者:跟台积电合作共赢不好?难道要逼台积电,三星都离开中国?我们关门造车?

A股赚钱要求很高:

拓荆科技-U(SH688072)刚才拓荆大跌八九个点。我抄底买入了。我觉得拓荆的技术和产品不涉及这些技术制裁内容,大家赞同吗?除了拓荆核心团队都是美籍华人。但这个问题可以通过一些金融手段来避免损失。

A股赚钱要求很高:

回复@rstrength: 大客户中芯国际一直拿不到最先进的光刻机啊。//@rstrength:回复@A股赚钱要求很高:主要是大客户拿不到光刻机,可能影响需求,不是公司自己的问题

HIS1963:

没有奇迹,没有意外,没有这一次不一样,

在类似这样的日子里,总是大跌甚至股灾。

所以不要去猜,也不要去赌,

因为总是预期了你的预期,

还是老老实实立足于行业和公司研究进行价值投资。

今年如预期是个熊市,今天如预期跌破3000点,

招商银行如预期没有跌停,海天味业没有如预期跌停,

贵州茅台、五粮液、山西汾酒、泸州老窖如预期大跌,

中国海油、中国石油、中国移动、中国神华如预期大涨护盘,

中国石化如预期出工不出力,

中证全指和沪深300指数双双跌超2%,恒生指数大跌近3%,狠得超出预期,我还是把它们想得太好了,我还是太善良了!

所以,重仓战略防御的中国石化上涨1%知足了,小赌怡情的中远海控下跌1%也可以接受。

其实今天要守3000很容易,中国石化们来个集体涨停就是了,

大资金连股息率12%的中国石化都不敢价值投资,

扎堆在股息率不到3%甚至不到1%的股票里投机,

这样的主流资金和机构,猥琐之极,哪有什么信念、体系和定价权?

各怀鬼胎、群虫无首、一盘散沙、互相算计的队伍,3000点又怎么可能守得住?!

既然大资金玩投机,咱也小赌怡情小仓位赌一把,

免得让人笑话胆小怕死不男人,

总仓位2%买入西部水泥,平均成本0.79,本想多买一点,无奈我买一点就惊着它过0.8了,0.8以上就罢了,

西部水泥是老朋友了,赚了不少,记得上一次卖是从1.4卖到1.2港币,现在0.8左右买回算做个中线高抛低吸,今年以来跌超40%,远超水泥A股的20%,太不像话。

赌海螺水泥会收它,也赌海外投资大赚,还赌会后基建再起西部是重点,

不过做好跌破0.5的思想准备。

而买入华虹半导体纯属冲动,

原本备选库里的20个股票没有它,是中芯国际H股,

但是今天中芯国际H跌得不狠,今年以来也跌得不狠,

看见中芯国际H的小弟华虹半导体跌超9%,今年以来跌超60%,顿时来了情绪,

中午一小时牺牲午觉,火线学习非消费类半导体行业和公司的基本面,

然后下午开盘逢低买买买,平均成本16.36港币吧,仓位占总仓位8%,

这个赌中低端芯片国产化替代,新能源赛道没胆追高,

新能源汽车芯片咱抄个底,也不知道是不是底,

做好股价腰斩至8港币思想准备。

主力部队仍然在中国石化A股上,仓位占总仓位80%左右,这个仍然是熊市战略防御。

我手气不好,赌总是赔钱,

赌中远海控,A股已经被套13%,H股亏损5%割肉走了,

华虹半导体和西部水泥,还有中远海控,这三支小分队是战术级别进攻,也算是敌后突袭,但愿不会被敌人包围重伤重创甚至全歼。

宗哥投资:

没有奇迹,没有意外,没有这一次不一样,

在类似这样的日子里,总是大跌甚至股灾。

所以不要去猜,也不要去赌,

因为总是预期了你的预期,

还是老老实实立足于行业和公司研究进行价值投资。

中芯国际(SH688981)

晨鑫5(NQ400139)

中国平安(SH601318)

芯芯_之火:

中芯国际(SH688981)现在无数的人都以嘲笑中芯国际来凸显自己的牛逼,讽刺打击,挖苦至极,却没有看到自己就是站在这条船上的一个小蝼蚁,船翻了,自己也落不到啥好处

forcode:

我很少基于宏观判断、新闻或行为博弈来决定投资操作,主要这两个方面太不可测,很难判断影响,经常判断错误。比如昨晚美国CPI数据出来,涨还是跌,你根本不可能大部分时候猜对,靠这个来决定买进卖出,长期下去一定会亏损。2020年2月左右,mos财报出来,本来该跌,结果连涨三天,第四天才跌,金融市场影响因素太多、太善变了,其他玩家的行为无法预测,只有盯着公司本身的估值和安全边际来越跌越买,这才是最靠谱的,其他宏观因素、别的玩家的行为反应,不能作为主要的投资依据。只有那些更不容易变化的因素(比如资产负债表、商业模式、护城河、竞争战略等)才是可知可把握的,宏观和行为博弈很大程度上是不可知的……

宗哥投资:

我很少基于宏观判断、新闻或行为博弈来决定投资操作,主要这两个方面太不可测,很难判断影响,经常判断错误。

比如昨晚美国CPI数据出来,涨还是跌,你根本不可能大部分时候猜对,靠这个来决定买进卖出,长期下去一定会亏损。2020年2月左右,mos财报出来,本来该跌,结果连涨三天,第四天才跌,金融市场影响因素太多、太善变了,其他玩家的行为无法预测,

只有盯着公司本身的估值和安全边际来越跌越买,这才是最靠谱的,其他宏观因素、别的玩家的行为反应,不能作为主要的投资依据。

只有那些更不容易变化的因素(比如资产负债表、商业模式、护城河、竞争战略等)才是可知可把握的,宏观和行为博弈很大程度上是不可知的……

中国平安(SH601318)

中芯国际(SH688981)

腾讯控股(00700)

坚持翻倍:

中芯国际(SH688981)给你们飙个20CM就傻眼了

海草海草_:

中芯国际的没一波拉升我都不信了,这个股这个阶段只能涨了卖,跌了买,没办法

狮峰财华社:

海康威视(SZ002415)投资讨论分享:讲个笑话:

海康威视:对未来 5-10 年非常乐观,会持续增加公司人员。

海康威视:对未来5-10年非常乐观,会持续增加公司人员(10jqka.com.cn)

300 亿

龚虹嘉正式退出海康董事会:花了 20 年、套现约、回报率超 3 万倍。被立案调查。

海康威视董事胡扬忠、龚虹嘉因涉嫌信披违法违规遭证监会立案调查 网页链接

众所周知的原因,我们不便展开,但是可以检验,我们3年前说过永远不会买中兴通讯(SZ000063);

我们是中芯国际(SH688981)回A股第一个指出高估的投资者。

我们5年来一直否决科大讯飞。

我们是国盾量子的第一个否定者,上市之初。

这次一样,我们永远不会碰海康威视,原因倒不是三率判定法的判定,其实年三率判定法看来判定海康威视长期上涨的历史和根源只需三秒钟。

我们还以三率判定法体系,严重质疑过冯柳游戏股的所有买入,持仓,卖出行为。看历史贴。

@今日话题@证券市场红周刊#三率判定法体系#

狮峰财华社:

芯片其实已经启动he级打击。冯柳,苍蝇拍之类,无数的wolf式思维的投资者都将为自己的价值观和观念买单。这就是A股投资的复杂之处。也是我们不懈言说提示的原因。

中芯国际(SH688981)科大讯飞(SZ002230)海康威视(SZ002415) 北方华创 紫晶存储、中兴通讯、国盾量子、国科微等等@今日话题#三率判定法体系#

易方达指数通:

大家好,我是易方达基金经理成曦。

今天准备重点讲讲近期备受关注的科创50指数,同时还有每周必备的定投答疑与晒单。

(一)科创50有什么特点

近期,受到市场成交低迷及成长风格受挫影响,科创50指数表现不佳,在我写这篇文章的时候已经跌破了1000点,估值跌到了自指数基日以来的10%以内。

投资指数基金有两个关键点,一是指数估值处于低估或者正常区间,二是指数本身具有长期投资的价值。

之前也给大家讲过,无疑,科创50指数从估值上看,截至目前已经是在低估区间了,那它是不是一个具有长期发展潜力的指数呢?

首先,在投资指数的时候,你必须了解指数背后挂钩的是什么样的行业和企业。

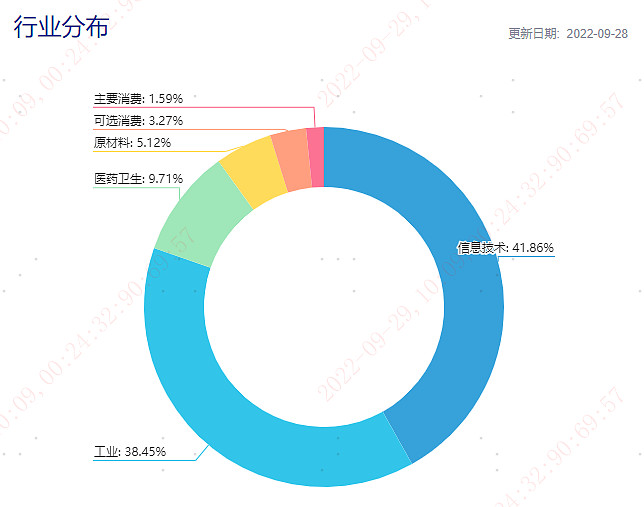

有人说科创50是一只芯片/半导体指数,那我们来看看它的十大权重股和行业分布:

数据来源:中证指数有限公司官网,截至2022/09/28

可以看到,信息技术是占比最大的行业,而工业、医药卫生等行业的占比也不低,所以科创50并不是一只纯粹的芯片/半导体指数。

并且科创板是季度调整的,调整意味着新陈代谢,意味着吐故纳新,意味着指数的长期的生命力。

我们可以看看2020.12.31、2021.12.31以及2022.8.31的前十大持仓,可以看到前十大成份股变化较大,这也反应了科技行业快速变换的状态。

数据来源:wind,截至2022/9/1

变则生,成份股的更换保证指数的生命力,海外纳斯达克100,标普500指数中的成份股也是历经变化。变是表现,指数中不断沉淀的优质公司是核心。通过优胜劣汰,指数的含金量,含科量得以积累。

其次,我们再看看这个指数有什么特点,和别的指数有何不同。

刚才提到的行业都是非常注重科技研发的,如果企业的产品不能持续升级迭代,那很可能会被市场淘汰。因此,

数据来源:wind,截至2021年年报

科创50的成分股企业主营业务收入及归母净利润增速均高于主流宽基指数:

在企业的成长性方面,科创50指数也是具有一定优势的。从数据上可以看到,

数据来源:wind,截至2022/6/10

也就是说,科创50的这批企业,不仅舍得在技术研发上下血本,研发出来的成果还真的可以让企业赚到钱。当然,赚到的钱很可能又被继续投入到研发当中,也许在一定程度上就形成一个良性循环。研发投入是未来成长空间的基石。

在了解科创50这个指数的特点后,你可以按照自己的经验或者喜好判断它是否具有发展潜力。有的人就喜欢这种不断奔跑前进的公司,有的人更喜欢稳定生存的公司,这并没有对错或者高下之分,适合自己就好。

(二)上期问题回复

问题:周定投频率高不高,什么时候增加定投金额——@风起大河678

如果投资的时间足够长,定投的频率其实并没有太大的影响。有些朋友会纠结究竟是采用日定投、周定投还是月定投的策略,其实它们本质上没有太大的区别。内部做过历史数据测算,频率高低对收益影响不大。个人这次采取的是周定投的方法。

关于低位定投金额,金字塔管理方法可能更有效,也就是越接近底部,投入可适当放大。

(三)本周定投晒单

虽然我的定投才进行了四周,但我的定投的这只指数恰好出现了一个小小的微笑曲线,所以目前的指数点位虽然低于我第一次买入时的点位,但整体收益并没有亏损太多。

这再次体现了定投的特点,有时候你会发现明明定投的产品净值下跌了,一看收益亏损幅度却没那么多。当然,定投更重要的是长期坚持,如果从三至五年的维度来看,短期的波动可能影响并不大。

好了,今天的分享就先到这里。如果大家还有更多想知道的信息和问题,欢迎在评论区告诉我。

上证指数(SH000001)中芯国际(SH688981)科创板50ETF(SH588080)

(以上仅为对新闻相关企业的客观展示,不作为任何个股推荐。)

风险提示:以上内容仅代表个人观点,不代表公司观点,亦不代表对市场和行业走势的预判,不构成投资动作和投资建议。建议持有人根据自身的风险承受能力审慎作出投资决策。本材料不构成公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件,本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金过往业绩和获奖情况不预示未来表现。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。

投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品,完整版风险提示函详阅易方达官网。

中芯国际200元:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

中芯国际(00981)中芯国际(SH688981) 好消息,我国台积电扩产生产从低端到高端芯片来顺应国产替代。替代必须完成中芯上海北京深圳天津估计要改建高尔夫球场激励大鸡多年来做出的贡献。

眼光放在未来:

投资高科技公司建议还是应该先研究台积电历年财报,对比一下自己想买的公司和台积电财报差在哪里,然后再下手也不迟。中芯国际(SH688981)

淡淡的相思林Cruise:

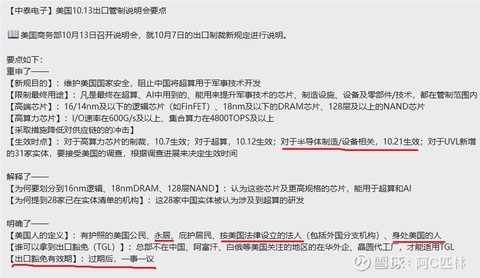

昨晚BIS针对哪些晶圆厂可以拿到豁免做出回应

【谁可以拿到出口豁免(TGL)】:总部不在中国、阿富汗、白俄等美国关注的地区的在华外企、晶圆代工厂,才能适用TGL

【出口豁免有效期】:过期后,一事一议

这里有个小细节。。。中芯国际注册地在开曼群岛,属于外商法人,理论上也是符合这个豁免条款的,其他的就影响了

北方华创(SZ002371)中国软件(SH600536)中芯国际(SH688981)

阿C匹林:

美国半导体出口制裁说明会要点中芯国际(SH688981) 中微公司(SH688012) 上证指数(SH000001)

投研精选:

中芯国际(SH688981) 北方华创(SZ002371) 中微公司(SH688012)

转【美国10.13出口管制说明会要点】

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300810 SZ300123 SH603228 SZ002217 SZ000419 SH688099 SH601699 SZ002813 SH688289 SH900904 SZ002783 SH688349 SZ300629 SZ002237 SH601333 SH688566 SZ002942 SH603759 SH688155 SZ300952 SZ300967 SZ000546 SZ300471 SZ300870 SZ002672 SZ300652 SH600628 SH688179 SZ300887 SZ000524 SZ300101 SZ300591 SZ000927 SH688105 SZ301209 SZ002334 SZ002687 SZ001336 SH605009 SZ300747 SH603217 SZ000561 SZ300566 SZ300356 SZ000020 SZ002302 SZ301077 SH600858 SZ002941 SH600435