2022-11-16今日SH603997股票最新净值和交易情况

st天真:

继峰股份等一个补仓点。

陈博财经:

继峰股份(SH603997)回到今年7月低点10元附近,估计反弹后仍将进行下行整理。行业向好,企业向下,往往主要是领导无能所致。

证券之星财经:

截至2022年10月10日收盘,继峰股份(603997)报收于10.58元,下跌4.77%,换手率1.53%,成交量13.44万手,成交额1.44亿元。

资金流向数据方面,10月10日主力资金净流出164.28万元,游资资金净流出1427.73万元,散户资金净流入1592.02万元。

近5日资金流向一览见下表:

该股主要指标及行业内排名如下:

继峰股份(603997)主营业务:从事汽车内饰件及其系统,以及道路车辆、非道路车辆悬挂驾驶座椅和乘客座椅的开发、生产和销售 继峰股份2022中报显示,公司主营收入84.33亿元,同比下降3.34%;归母净利润-16827.84万元,同比下降189.11%;扣非净利润-17597.26万元,同比下降199.01%;其中2022年第二季度,公司单季度主营收入42.29亿元,同比上升0.88%;单季度归母净利润-13063.89万元,同比下降314.86%;单季度扣非净利润-13852.02万元,同比下降357.65%;负债率68.48%,投资收益130.78万元,财务费用5088.28万元,毛利率11.2%。

该股最近90天内共有15家机构给出评级,买入评级10家,增持评级5家;过去90天内机构目标均价为19.07。根据近五年财报数据,证券之星估值分析工具显示,继峰股份(603997)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率。该股好公司指标2星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

每经AI快讯,继峰股份(SH 603997,收盘价:10.58元)10月10日晚间发布公告称,截至2022年9月30日,宁波继峰汽车零部件股份有限公司“继峰定01”定向可转债累计共有0万元已转换成公司股票,累计转股股数为0股,占公司定向可转债转股前公司已发行股份总额的0%。截至2022年9月30日,公司尚未转股的定向可转债的金额合计4亿元,占可转债发行总量的比例为35.77%。

2021年1至12月份,继峰股份的营业收入构成为:汽车零部件占比99.57%。

继峰股份的董事长是王义平,男,61岁,学历背景为本科;总经理是冯巅,男,38岁,学历背景为本科。

截至发稿,继峰股份市值为118亿元。

道达号(daoda1997)“个股趋势”提醒:1. 继峰股份近30日内北向资金持股量减少6701.0股,占流通股比例减少0.00%;2. 近30日内无机构对继峰股份进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——股价三日跌近70%、市值缩水250亿港元!华晨中国怎么了?

(记者 贾运可)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

继峰股份(SH603997):

继峰股份:继峰股份定向可转债转股结果暨股份变动公告 网页链接

继峰投资者关系:

延伸阅读:世界投资者周是由国际证监会组织(IOSCO)举办的一项全球性活动,旨在提升对投资者教育和保护重要性的认识,展示世界范围内证券监管机构关于投资者教育和保护的良好实践。

继峰股份(SH603997)

乐居财经:

乐居财经 刘治颖

10月8日,宁波继峰汽车零部件股份有限公司(以下简称:继峰股份)新增投资企业宁波继信汽车科技有限公司(以下简称:继信汽车科技),投资比例51%。

据企查查,继信汽车科技成立于2022年10月8日,法定代表人为王义平,注册资本为1000万元,经营范围包含:汽车零部件研发;汽车零部件及配件制造;汽车零配件批发等。该公司由继峰股份持股51%,十堰信邦工贸有限公司持股49%。

继峰股份成立于2003年7月11日,法定代表人为王义平,注册资本为11.19亿元,经营范围包含:汽车零部件的设计、开发、制造、加工及相关技术咨询等。该公司大股东为宁波继弘控股集团有限公司,持股26.11%。目前,该公司对外投资企业共27家。

企查查:

企查查APP显示,10月8日,宁波继信汽车科技有限公司成立,法定代表人为王义平,注册资本1000万元人民币,经营范围包含:汽车零部件研发;汽车零部件及配件制造;汽车零配件批发;汽车零配件零售;模具制造等。企查查股权穿透显示,该公司由继峰股份(603997)、十堰信邦工贸有限公司共同持股。

证券之星财经:

截至2022年9月30日收盘,继峰股份(603997)报收于11.11元,下跌6.17%,换手率1.41%,成交量12.46万手,成交额1.4亿元。

资金流向数据方面,9月30日主力资金净流入348.25万元,游资资金净流出1776.27万元,散户资金净流入1428.02万元。

近5日资金流向一览见下表:

该股主要指标及行业内排名如下:

继峰股份(603997)主营业务:从事汽车内饰件及其系统,以及道路车辆、非道路车辆悬挂驾驶座椅和乘客座椅的开发、生产和销售 继峰股份2022中报显示,公司主营收入84.33亿元,同比下降3.34%;归母净利润-16827.84万元,同比下降189.11%;扣非净利润-17597.26万元,同比下降199.01%;其中2022年第二季度,公司单季度主营收入42.29亿元,同比上升0.88%;单季度归母净利润-13063.89万元,同比下降314.86%;单季度扣非净利润-13852.02万元,同比下降357.65%;负债率68.48%,投资收益130.78万元,财务费用5088.28万元,毛利率11.2%。

该股最近90天内共有15家机构给出评级,买入评级10家,增持评级5家;过去90天内机构目标均价为19.07。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

红太阳yyds:

继峰股份(SH603997)跌跌不休,要回到5块?

继峰股份(SH603997):

继峰股份(603997)09月30日在投资者关系平台上答复了投资者关心的问题。 投资者: 您好,请问贵公司是否建立财务共享中心,如建立,请问具体是在哪一年?如果按照1-5分对财务共享相关的组织人员、业务流程、运营管理以及信息系统的运行水平进... 网页链接

继峰股份(SH603997):

同花顺(300033)金融研究中心9月30日讯,有投资者向继峰股份(603997)提问, 您好,请问贵公司是否建立财务共享中心,如建立,请问具体是在哪一年?如果按照1-5分对财务共享相关的组织人员、业务流程、运营管理以及信息系统的运行水... 网页链接

supercatmz:

本人希望建立A股产业链基本面研究交流群,有意请私信(要求:有自己的研究成果,并长期共享)

内容侵删

乘用车座椅行业

#乘用车座椅继峰股份(SH603997)上海沿浦(SH605128)

一、座椅构成:面套、骨架和功能件

二、市场规模:乘用车座椅全球3000亿,国内1000亿;座椅升级,带动市场规模小幅增长。

规模上:单车价值量约为4000+元,国内乘用车销量2000万+辆,合计约为1000亿元的市场规模;全球汽车销量是国内3倍,市场规模约3000亿元。

趋势上:总数量不变,但价值量会逐步提升,带动市场规模持续上升。汽车座椅作为座舱内与乘客接触最久的内饰件,是影响用户驾驶体验的核心零部件之一,消费升级趋势明显。座椅加热、座椅通风、电动按摩、腿托、音乐头枕,新材料座椅面料等新消费升级场景,将带来座椅总成单车价值量持续提升。

座椅总成毛利率/净利率低。

三、座椅竞争格局:外资高度垄断,本土座椅供应商国产替代潜力大。

安道拓:主要客户为菲亚特克莱斯勒汽车公司和大众集团;

李尔:主要客户为通用、福特、Stellantis 、大众、戴姆勒合并净销售额分别为 19%、13%、11%、 12%、12%,高端品牌客户较多;

丰田纺织:核心客户为丰田集团,面向丰田的座椅配套比例约 70%。

四、座椅技术壁垒:验证周期长;安全要求高;轻量化趋势

五、国内供应商机会:自主整车厂崛起

1、 自主品牌崛起:重塑汽车零部件供应链格局,加速国产替代。

2、 快速响应能力:新势力产品快速迭代,要求供应商具有快速响应整车厂研发速度的能力。

3、 国产替代空间巨大:现阶段海外巨头垄断。

4、 单车价值量的提升:整车厂家为了提升竞争力,在容易被客户直接感知的座椅领域投入较大,功能性和舒适性的提升带来单车价值量的提升。

5、 成本控制能力。

6、 产能就近配套。

7、 技术代际差距缩小:合资厂供应的生产积累;海外并购。

六、投资标的:继峰股份(603997)、上海研普(605128)

重点标的:继峰股份(603997)、上海研普(605128)

其他:天成自控、祥鑫科技、亿和控股、岱美股份、双林股份

继峰股份(603997)

一、简介:头枕优势明显,整合格拉默进入座椅总成

宁波继峰汽车零部件股份有限公司成立于1996年,是全球领先的座舱内饰件(头枕、扶手)供应商。2015年公司在上交所上市交易(股票简称:继峰股份;股票代码:603997)。2019年公司收购德国百年汽车内饰巨头格拉默,通过企业创新升级,实现全球化的战略布局。

公司产品涵盖乘用车和商用车两大领域。在乘用车领域,公司主要产品为乘用车座椅头枕、座椅扶手、中控系统、内饰部件、操作系统及创新性的热塑解决方案等;在商用车座椅领域,公司的主要产品为卡车座椅、非道路车辆座椅部件(牵引机、建设机械和叉车)以及火车、公共汽车座椅等。

公司凭借先进的创新设计、生产制造、品质管理及优秀服务,发展成为少数能同时为欧系、美系、日系、自主品牌等整车生产厂家提供配套的汽车零部件供应商,与宝马、奥迪、大众、戴姆勒、特斯拉等主机厂及江森、李尔、佛吉亚等座椅厂建立了长期合作伙伴关系。为更好地服务客户,公司在全球20个国家拥有近70家控股子公司,形成了全球生产、物流和营销网络。

Q2业绩差原因:

i. 原材料涨价:管理层测算影响约为1.6亿,目前已完成部分调价,其余陆续在下半年实现。

ii. 国内疫情:二季度上海等地防控,影响约为大几千万。

iii. 新业务投入期:影响约为5000千万。

iv. 其他:运费、人工成本等

1. 2019年完成格拉默并表,营收由20亿+暴增至160亿+。

2. 继峰本部的业务主要是头枕+扶手,未并表前(2018年)占比分别为46%、37%。

3. 格拉默相同业务是头枕、扶手;并表后新增业务是商用车座椅、中控及内饰。

4. 营收药占比来看,2021年商用车座椅、中控及其他饰件、头枕、扶手的营业收入占比分别为 33%、 31%、24%和 10%

二、收购格拉默:全球商用车座椅行业领导者

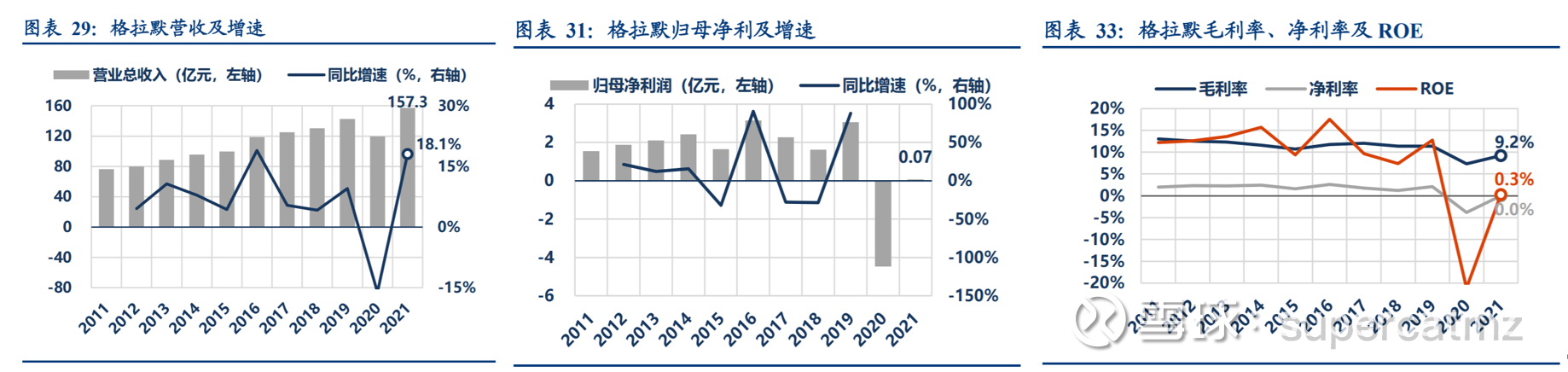

简介:格拉默为全球商用车座椅行业领导者,市占率全球第一。继峰+格拉默在全球20个国家拥有近70家控股子公司,拥有全球生产、物流和营销网络,服务响应能力强。2019年8月,37亿元收购格拉默。

营业:格拉默近五年的营 业收入一直保持在 15-20 亿欧元的区间内,其中 2019 年营业收入最高达到 20.39 亿元, 换算为人民币约为 160 亿元。(继峰本部20亿元左右的营收规模)

地区:格拉默欧洲区收入占比在 53%左右,美洲区收入占比在 26%左右,亚太区收入占比在 21%左右。

市场地位:商用车座椅领域全球龙头,座椅,中控等其他领域第一梯队。

协同性:本部获得座椅生产能力;格拉默获得国内客户渠道优势;头枕地位进一步巩固(全球市占率由并表前7%提升至并表后15%)

三、产销量情况:

四、客户:通过传统tier1,配套主流整车厂。

继峰本部:继峰本部头枕扶手的客户包括一汽大众(30%)、宝马(10%)、南北丰田(8%)、通用(8%)等; 电动出风口目前也已经配套了大众、吉利、长城和蔚来等客户;乘用车座椅则已经获得了两个定点项目。

格拉默:格拉默的主要客户是高端客户,包括大众集团、戴姆勒、宝马、FCA 和通用汽车等; 商用车座椅的配套客户主要有戴姆勒、福特卡车、MAN、帕卡等。

五、整体公司业绩:短期利润增长,来源于格拉默整合,带来净利率的提升;后续看乘用车座椅放量

六、分部估值:乘用车座椅市场空间大

1、 传统业务(头枕+扶手+中控+商用车座椅):本部+格拉默,2025年预计营收达到200亿元,净利率提升至6%,净利润达到12亿,传统估值PE15倍,约180亿元。

2、 新业务(乘用车座椅):2025年约做到25亿营收,净利率10%,净利润达到2.5亿,PE30倍,估值约75亿,(目前暂未放量,不确定性非常大);长期来看,15%市占率对应1200亿市场规模,营收有望达到180亿,净利润15亿,PE20倍,300亿市值。

不确定性较大:格拉默整合效果不及预期;乘用车业务放量仍需要时间,竞争壁垒不高。

七、公司三条成长线:短期看格拉默整合,长期来乘用车座椅和其他业务。

1、 成长线1-短期(1-2年内):格拉默整合(内部管理优化+国内市场拓展)

a) 优化:格拉默整合规划,管理层指引2025 年格拉默净利率水平达到 4%-5% 左右(目前2%)的水平,160亿的营收约能达到8 个亿的净利润规模。除去主动整合优化外,行业被动状况也在好转,如此前影响较大的原材料、人力成本价格上涨,俄乌冲突等。

b) 国内商用车业务拓展:目前格拉默在国内重卡座椅市场的市占率已经由2019年的4.1%提升至2021年的8%,远期格拉默重卡座椅市场份额有望提升至50%(存疑),届时将贡献约 20 亿元的收入增量。

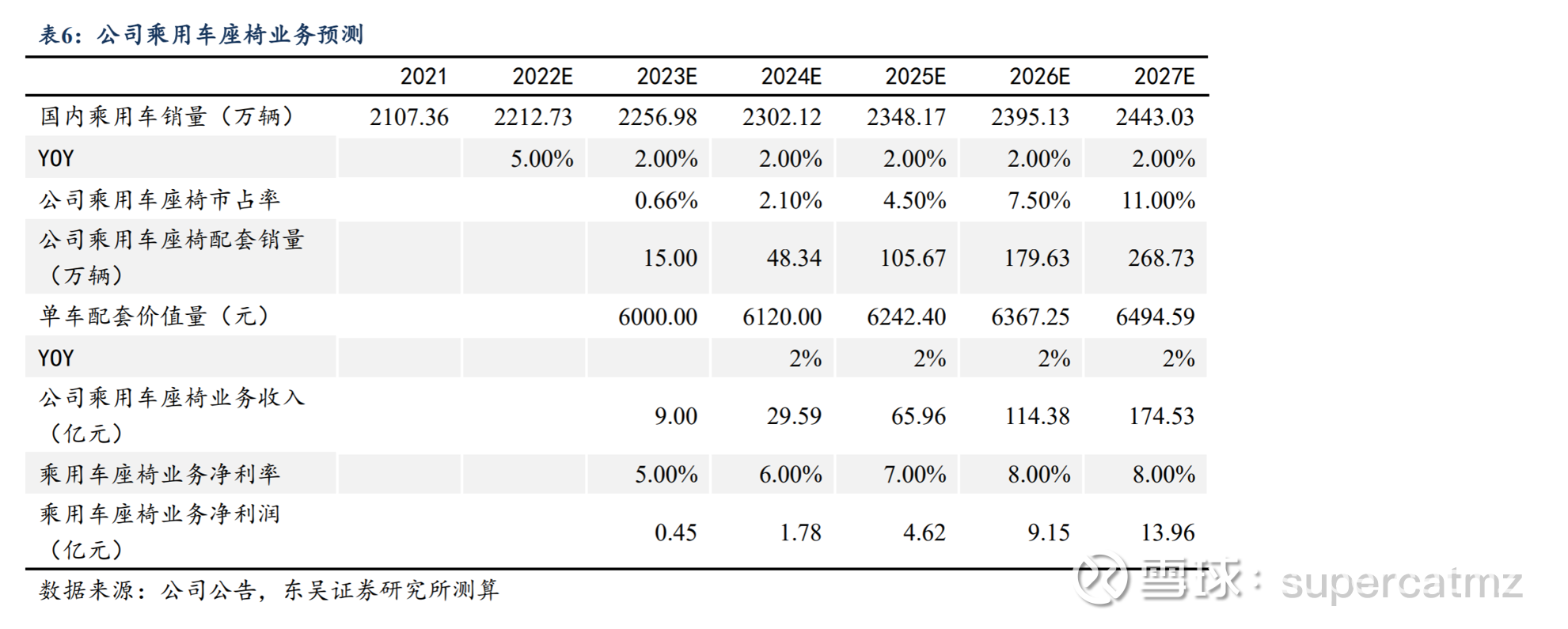

2、 成长线2-中长期(2年以上):乘用车座椅放量

放量逻辑:乘用车座椅市场空间全球约为3000亿元,国内1000亿,产品升级带动规模上升,在国产替代浪潮下,有望成为第一梯队供应商。展望2025年订单市占率提升至10%,100万万台,总营收55亿,净利率短期7%,长期10%,净利润约为4.7亿元。

定点节奏:2021 年 10 月,公司获得了国内造车新势力的座椅定点,为客户开发、配套新能源汽车座椅产品,项目计划从 2023 年 1 月 10 日开始;2022年7 月,公司再次公告成为某新能源汽车主机厂的座椅总成供应商,为客户开发、生产前后排座椅总成产品。

量产节奏:2021年公司在合肥新设立生产基地,用于乘用车座椅等产品的生产,预计 2022 年完工(6月份左右可以逐步进设备,9/10 月份可以完成进驻,开始试生产),2023 年3月开始量产;生产基地分两期,分别是10万台的产能,根据后续订单情况择机开始2期建设。

客户:目前定点落地只有蔚来

i.蔚来:EC6和ES6的前后排座椅,单车价值6000元,4年生命周期47万辆28亿元。

ii.理想、小鹏、小米:在拓展

iii.传统燃油车一汽大众:在拓展

业绩弹性:2023年上半年有望开始盈利;2025年贡献弹性

3、 成长线3-中长期(2年以上):非座椅业务拓展

隐藏式电动出风口:单车价值约为600元。2021年营收1000万元,2022H1实现1600万元,全年有望实现7000万元,净利率约10%-15%,2025年展望贡献6-7亿营收。隐藏式电动出风口的设计将使得汽车整体内饰设计简洁一致, 同时可以实现触摸控制、语音控制、自动扫风等功能。公司隐藏式电动出风口已经获得大众、吉利领克、长城汽车、蔚来等客户的7个定点,其中,极氪001已经量产,其余到明后年才能看到利润贡献。几家定点预计贡献几千万营收,

重卡-家居式座舱:含淋浴房、冰箱、空调、折叠床、折叠座椅等,单车价值约13000元,已经推送样车,明年有望定点。

八、总结:市场空间大,但不确定大

公司近两年主要看格拉默的整合,带动公司利润从2亿元增长到8亿元,明年下半年开始乘用车座椅开始放量贡献业绩,但真正对业绩产生弹性需到2024/2025年期间。公司乘用车座椅空间大,但时间节奏相对较后,且格拉默整合效果也存在不确定性。

上海研普(605128)

一、简介:座椅骨架自主龙头企业

公司是汽车座椅骨架自主龙头企业,产品包括汽车座椅骨架、滑轨、调角器、冲压件、模具、注塑件等。

公司前身沿浦金属成立于 1999 年 4 月, 经过三次改制和多轮增资,于 2020 年 9 月在主板上市。1)1999-2008 年前,公司主要从事家电领域相关冲压件的生产和销售;2)2008 年后,向汽车零部件转型,从事汽车座椅骨架、滑轨等金属冲压件、汽车注塑零部件以及汽车冲压模具的生产和销售。

国内座椅骨架市占率 6+%,战略绑定李尔系。2021年以来公司座椅骨架总成先后突破华为金康、比亚迪等新能源客户,我们判断前后座椅全面配套,预计单车配套价值突破千元(过去以后排座椅为主,单车配套价值仅为 300-500元),随着在手订单的逐步放量,汽车座椅骨架高增可期。

利润下降原因:

1. 原材料钢材价格跟去年同期比涨幅较高;

2. 2022年2季度上海疫情;

3. 新项目,新产能投入。

二、产品:突破前排座椅骨架、座椅升级,共同带动ASP提升

1、公司实现前排座椅骨架0到1的突破, 单价从300+元提升至1000元+

2、座椅升级,带动骨架ASP提升至2000元+(AITO M7零重力座椅4000元+)。公司生产的座椅骨架总成产品主要有前排 8 向电动/6 向手动座椅骨架、中排带 360 度旋转/带滑轨前后滑动及折叠翻转座椅 骨架、后排分体式折叠翻转/整体式固定座椅骨架,核心技术包括座椅纵向调节滑轨机构 技术、座椅座垫升降手/电动调节机构、超高强度钢板模具冲压技术、后排电动靠背调节机构技术等。

三、行业:国产替代空间大;产业升级带动规模上升。

行业规模:约为汽车座椅的20%,国内市场规模约200亿元。(1000元*2000万辆)

行业格局:大部分为传统座椅总成商自制,格局与座椅总成格局类似。

四、客户:李尔系为主,最终配套为合资车企;逐步实现新势力的渗透。

1. 直接客户:公司最早于 2007 年与东风李尔建立业务联系,合作至今已有 10 余年, 2021 年贡献收入大概 4.3 亿元,占比 51%,是公司最重要的客户;与泰极爱思系、麦格纳系、延锋系合作超过 8 年,近两三年加速客户拓展,进入马夸特、佛吉亚、CVG(商用汽车集团)、未势新能源、蜂巢能源科技、伟巴斯特、本特勒、天纳克、曼德电子、蜂巢传动科技等体系。

2. 终端配套:公司产品供货整车品牌包括通用、福特、奔驰、宝马、大众、雷诺、标致雪铁龙、日产、本田、东风柳汽、长安马自达等。

3. 自主品牌客户:2021年底以来,获得终端配套AITO,比亚迪、长城、小鹏等自主品牌的订单。其中,小康为独供;比亚迪的中高端车型蔚来能拿到60%以上。

五、新定点:成为AITO独供,比亚迪中高端主供,并切入长城。

六、产能:充足,扩产周期短

公司管理层口径,公司产能扩张相对谨慎。“建厂和拉设备都很快,但是我们比较谨慎,不能看主车厂预计能卖多少就去扩展多少产能,我们目前都是按照车厂预估销量的80%来供应产能的。我们是小企业比较谨慎,目前我们企业没有任何借款,银行还给了几个亿的授信没有用。按照目前的订单情况,估计未来还是要再募资,才能够用。五、竞争优势:

七、竞争优势:

1. 响应速度快:智能化时代,车型迭代速度快,新势力研发周期短,车企需要培养贴合自己生产的供应链体系。本土供应商拥有更强的快速响应能力,迎合了市场新需求。

2. 成本低:由于需要购买冲压件、板件、钢件、模具等材料,合资/外资企业前排骨架生产成本通常比本土供应商高出 15-20%,同时合资/外资企业人工成本也高于民营企业,因此外资/合资座椅 tier 1 自产座椅骨架成本比民营企业高 20%左右。

3. 国内其他竞争对手:?

八、其他产品横向扩张:

1. 电池外壳:供货塞力斯新能源车外壳,单车价值约为800元。

2. 电动踏板:坦克500/600的电动踏板、变速箱引线框架组件,其中电动踏板单车价值较高,达到2000元+,明年预计贡献营收1-2亿元。

从能力上来说,我们可以直接做座椅系统去直接供应车企

3. 座椅总成:目前没有做,但未来有可能。管理层表示“,有几家新势力企业要找我们做,但是我们暂时不做。因为新势力企业销量太少,我们越过座椅企业去供之后,会直接与李尔、佛吉亚、 延锋形成竞争,要知道市场大部分座椅单都在他们手中,形成竞争后,他们会封锁我们,骨架就没法卖给他们。而且我们是和座椅企业一起联合竞标,共同研发,一旦车型定下来了,接下来的单子都是我的”。

九、盈利预测:

营收规模:纪要指引,今年预计收入在12亿,明年保守估计在20亿元以上。

估值:市场规模1500*2500万辆=375亿元;市占率20%;净利率10%,净利润7.4亿元;20倍PE;约150亿市值。

十、总结:

公司在座椅骨架领域,国内竞争力明显,存在较强的国产替代空间,今年已经开始落地,同时座椅升级趋势明显,ASP快速提升,量价齐升带动座椅骨架业务未来几年快速增长;同时在骨架座椅之外,横向拓展了新产品线(电动踏板+电池外壳),进一步提升公司增长空间;再往后甚至有机会切入座椅总成。

其他竞争对手

天成自控603085:

1. 总结:主营为座椅总成,业务上形成直接竞争,但从单价、利润率、客户等方面来看竞争力较弱。

2. 营收结构:2021年公司座椅业务占比96.70%,营收17亿元。其中,工程商用车座椅8.8亿(毛利率20%),乘用车座椅4.7亿(100万件)(毛利率4.25%),航空座椅2.8亿(毛利率10%),儿童案组座椅近1亿(毛利率10%)。

3. 客户:乘用车座椅业务主要有上汽EX21、上汽荣威EI5、EI6、ER6。2021年新增了重庆科莱威(上汽)和威马汽车的业务。目前的项目定点主要在上汽,也有比亚迪T4K的新项目,还向东风、北汽、合众、威马、蔚来等新能源汽车项目进行了座椅项目报价。业务提供的产品主要是座椅总成。目前公司公告了三个定点订单,一个是北汽新能源的C46DB项目,一个是东风汽车的S73项目,一个是上汽的EC32项目。订单均没有公告预计营收。

亿和控股00838:

1. 结论:涉及座椅结构件,目前没有直接竞争,但后期有可能。

2. 亿合控股是精密金属和塑料加工企业,2021年营收约44亿元,其中,汽车零部件业务约为11.7亿元,包含汽车座椅、车身结构和底盘等零部件的模具和产品。

3. 座椅产品方面,以骨架结构件为主,非骨架总成。

4. 公司是北美特斯拉全系车型前排座椅核心骨架平台件独家供应商。“前排座椅核心骨架平台件”,单车价值量约163元;间接供应的是“后排座椅核心结构件”,单车价值量约370元。

5. 非座椅业务方面,包括底盘冲压件,电池包上下盖板及支架等。2022年与长城汽车展开多个项目(5个新项目+3个平台专案)合作,目前在手订单约27.5亿。未来三年长城汽车有望成为公司最大的订单来源。2022年长城对亿和就有望翻倍达到约5.2亿元;2021年上半年开始,公司为Lucid提供电池包上下盖板及支架等产品,单车价值预计超1900元。

6. 汽车板块目前在手订单超120亿,其中墨西哥工厂超53亿(墨西工厂承接欧美汽车供应商和汽车制造商(佛吉亚、安道拓、博泽、特斯拉等)订单)。

岱美股份603730:

1. 总结:其座椅业务主要是指头枕,但并不是公司主要业务,且并未有向座椅总成业务为核心的发展趋势,竞争力有限。

2. 简介:主要从事乘用车内饰件的研发、生产和销售,主要产品为顶棚系统和座椅系统的内饰件,包括遮阳板、头枕、顶棚、顶棚中央控制器、扶手等汽车内饰产品。

3. 客户:包括宾利、保时捷、奔驰、宝马、奥迪、通用、福特、菲亚特克莱斯勒、大众、标致雪铁龙、特斯拉、Rivian、丰田、本田、日产等国外主流整车厂商,以及上汽、一汽、东风、长城、蔚来、小鹏、理想等国内优势汽车企业。

4. 营收结构:汽车零部件业务的营收约41亿,其中遮阳板的营收就有30亿,头枕收入7亿,顶棚中央控制器2亿,其他总共2亿。

祥鑫科技002965:

1. 总结:涉及座椅骨架业务,但非公司重点业务。

2. 营收结构:汽车零部件及配件(71.90%)、金属制品(20.40%)、通信设备(6.07%),公司拥有领先的模具制造技术和精密冲压技术。其中,汽车零部件及配件业务主要包括应动力电池箱体、轻量化车身结构件、热交换系统精密部件、底盘系统部件等产品。

3. 座椅业务:祥鑫涉及汽车座椅的业务主要是滑轨,座椅骨架总成,但未披露具体金额。纪要中相关描述:“公司供应给新能源汽车的车身结构件包括上车身结件总成(包含冷热冲压成形)、座椅骨架总成、A/B柱、防撞梁、冷却系统部件、下车身的底盘零部件、电池包箱体、水冷板、铜排、上盖底护板等金属结构。主要向佛吉亚、安道拓、博泽、丰纺等客户供应汽车座椅骨架总成产品。”

双林股份300100:

1. 总结: 主营业务为轮毂轴承和电驱动,涉及座椅零部件,但不是重点。

2. 主营:主要产品包括汽车内外饰系统零部件、轮毂轴承、精密注塑零部件、座椅系统零部件、变速器、新能源汽车电驱动等。2021年总营收37亿。

中航机电002013:

1. 总结:涉及座椅零部件,但不是重点。

2. 座椅相关:在开发支出一栏有座椅骨架和其他座椅相关部件的开发支出,其中座椅骨架本期增加金额569万。

总结:

个人认为上海沿浦的竞争优势更加突出(国内第一),价值量提升较为明显(300提升至2000+),业绩释放也较快;而继峰股份对于格拉默的整合成果的不确定性较高,乘用车业务释放节奏也较慢,同时面临延锋国际的竞争。

证券之星财经:

截至2022年9月28日收盘,继峰股份(603997)报收于11.7元,下跌6.85%,换手率1.28%,成交量11.31万手,成交额1.36亿元。

资金流向数据方面,9月28日主力资金净流出1092.58万元,游资资金净流出217.53万元,散户资金净流入1310.11万元。

近5日资金流向一览见下表:

该股主要指标及行业内排名如下:

继峰股份(603997)主营业务:从事汽车内饰件及其系统,以及道路车辆、非道路车辆悬挂驾驶座椅和乘客座椅的开发、生产和销售 继峰股份2022中报显示,公司主营收入84.33亿元,同比下降3.34%;归母净利润-16827.84万元,同比下降189.11%;扣非净利润-17597.26万元,同比下降199.01%;其中2022年第二季度,公司单季度主营收入42.29亿元,同比上升0.88%;单季度归母净利润-13063.89万元,同比下降314.86%;单季度扣非净利润-13852.02万元,同比下降357.65%;负债率68.48%,投资收益130.78万元,财务费用5088.28万元,毛利率11.2%。

该股最近90天内共有15家机构给出评级,买入评级10家,增持评级5家;过去90天内机构目标均价为19.07。根据近五年财报数据,证券之星估值分析工具显示,继峰股份(603997)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

st天真:

继峰股份懒得等了,11.88接回之前12.2踢出的一层仓位,现在共有五层仓,成本15.109。

st天真:

继峰股份这是给了机会给我接回来啊,等等吧,看下午能不能有买点接。

st天真:

继峰股份昨天减得太早,剩下的的仓位暂时不动了,等60m回调的时候再减,做个差价,减早了没关系,不看股价看形态继续做踢就行,慢慢解。

证券之星财经:

今日继峰股份(603997)涨5.23%,收盘报12.27元。

2022年8月12日,华西证券研究员崔琰发布了对继峰股份的研报《系列点评十八:进击的乘用车座椅潜在龙头》,该研报对继峰股份给出“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为4.13%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为开源证券的邓健全。

继峰股份(603997)个股概况:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星财经:

9月26日继峰股份(603997)涨5.23%,收盘报12.27元,换手率2.11%,成交量18.61万手,成交额2.27亿元。该股为理想汽车概念股、蔚来汽车概念股、特斯拉、汽车零部件概念热股。资金流向数据方面,9月26日主力资金净流入1474.55万元,游资资金净流入239.56万元,散户资金净流出1714.12万元。

重仓继峰股份的前十大公募基金请见下表:

该股最近90天内共有15家机构给出评级,买入评级10家,增持评级5家;过去90天内机构目标均价为19.07。

根据2022半年报公募基金重仓股数据,重仓该股的公募基金共162家,其中持有数量最多的公募基金为国泰智能汽车股票A。国泰智能汽车股票A目前规模为74.86亿元,最新净值2.388(9月23日),较上一交易日下跌1.85%,近一年下跌17.91%。该公募基金现任基金经理为王阳。王阳在任的基金产品包括:国泰智能装备股票A,管理时间为2018年11月13日至今,期间收益率为184.16%;国泰价值精选灵活配置混合A,管理时间为2019年8月15日至今,期间收益率为67.97%;国泰价值先锋股票A,管理时间为2021年3月9日至今,期间收益率为-11.44%。

国泰智能汽车股票A的前十大重仓股如下:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002578 SH600800 SZ300120 SZ301036 SZ300796 SZ002127 SH603358 SH603076 SZ002299 SH600131 SH688690 SZ300719 SH688401 SH605298 SH600308 SZ002936 SZ300041 SZ001258 SZ300863 SZ300962 SZ002852 SZ002266 SZ000419 SZ300168 SH688529 SH603808 SH603309 SZ002639 SZ300165 SZ200550 SH600537 SZ300605 SZ002212 SZ000546 SZ300586 SZ000509 SZ000534 SZ300865 SZ300889 SZ002132 SZ000620 SZ301193 SZ002259 SH603067 SZ002051 SH600386 SH601818 SZ300137 SH600107 SZ301181