2022-11-18今日SH688617股票最新净值和交易情况

叶秋的投资哲学:

大家好,我是人见人爱、股见股涨的职业投资人叶秋。

哭,全都给我哭。

集采从一无所有到也就那么回事,这种极大预期差的转变,将彻底扭转医药股的下跌趋势。

医药股总算熬出头了,

这种逻辑层面的扭转,将催化医药股的持续性上涨,这是最核心的一点。

涨起来是真的猛,动不动就是10cm和20cm,医药女神葛大妈又回来了。

弹簧压得越久,弹起来就越高。

真是应了那句老话,

不过医药股是真磨人,这波持仓有两三成的医药股,真的跌傻了。

回血中,疯狂回血中,希望医药股能持久一点!

今天有多爽,今年就有多惨,这就是医药股的真实写照。

文末再简单聊几个现在还能抄底的公司

关于医药股的抄底方向,刚好叶秋投研圈在7月中旬的时候详细梳理了一些核心标的,现在分享出来,。

医药行业梳理之医疗器械

叶秋发现近期医疗器械的利好政策是真多,医疗器械算是医药领域少有的高景气赛道,值得重点研究。

为什么说医疗器械高景气呢?

一个是不用担心集采的打压。

医疗器械尤其是高端影像设备类的产品,各个厂家产品的配置、参数、性能指标存在差异,各医院科室实际的临床需求也不同,无法作出简单的一致性评价,对实施集采将产生较大障碍。

一个是医疗新基建带来的扩容逻辑。

医疗新基建,说白了就是这几年的疫情暴露了国内在医疗卫生领域的弱点,现在需要查漏补缺。

医疗新基建分为两块:一个是土豪三甲医院的新建或扩建,一个是千县工程,下沉到县级、乡镇医疗机构的医疗建设,当然这些地方资金有限,更多看政府的决心和拨款进度。

一个是技术、产品创新驱动的市场份额提升逻辑。

打铁还需自身硬,虽然国家支持国产替代,但如果厂商自身技术和产品不过关,与国外设备相差甚远,那自然是没好果子吃。

总之,医疗器械受益于医疗新基建和国产替代带来的高景气周期,只有真正在技术和产品端有突出竞争优势的公司才能脱颖而出。

目前迈瑞一家独大,营收过百亿,国内少有的医疗器械平台,无论是产品管线还是全球化布局都是遥遥领先同行;优点是确定性强,成长性尚可,缺点是市值估值偏高,向上空间看得见。

大级别的机会还是看彩超、内窥镜、体外诊断等细分领域的龙头公司。

软性内窥镜:技术壁垒高、竞争格局好,国内双雄开立医疗和澳华内镜受益于国产替代和产品更新,正在加速替代进口厂商。

硬性内窥镜:市场空间大,行业需求旺盛,但竞争者相对较多,其中迈瑞医疗最为强大,可以关注为全球硬镜巨头史赛克代工、与国药器械联手推出自有品牌的、在荧光内窥镜有核心竞争力的海泰新光。

大型医学影像设备:联影医疗在中高端领域实现国产替代,即将上市。

手术机器人:国内主要是微创和威高两款国产手术机器人,这两家都在港股上市,港股大家都知道,估值体系是一直让人难以捉摸。

消费医疗器械:OK镜双雄欧普康视和爱博医疗,行业渗透率低、产品高毛利,业绩也是高速发展。

爱博最有成为眼科巨头的潜力,人工晶状体受益集采,市场份额加速提升;OK镜借助爱尔渠道超高速发展;另外还延伸到彩瞳等领域,成长空间还很大。

梳理下来,内窥镜和消费器械是医疗器械的黄金赛道,重点关注内窥镜的开立医疗、澳华内镜、海泰新光;以及消费器械的爱博医疗和欧普康视。

有些方向涨高了,估值不便宜,逻辑还是有瑕疵的我们就不要强行追涨了!

低估的血制品(华兰生物、博雅生物)和药房股(一心堂)

这里重点关注;

长春高新虽然有点小瑕疵,不过集采预期明显缓和,目前估值仅有十几PE,值得重点关注。

目前还能上车的可能是疫苗的沃森生物

,疫情动态清零不动摇,后续还是需要高效疫苗的接种。

眼瞅着沃森的mRNA疫苗也该出来了吧,这里还是有很大的预期差的。

抄底了爱博医疗和纳微科技

我个人早上是,这两只跟踪比较久了,一直在等好价格好机会,不过板块性的行情出来了,我也就顺势而上了。

#医药医疗板块全线大涨,拐点是否来临?#

开立医疗(SZ300633) 惠泰医疗(SH688617)南微医学(SH688029)

howw:

心脉医疗(SH688016) 南微医学(SH688029) 惠泰医疗(SH688617) 三大688医疗器械旗帜竟然齐20cm涨停,医疗器械政策松绑是9月5日,可惜那次没有直接起来,又在底部徘徊了一个多月,今天起飞。

其他板块也非常不错

CXO:康龙化成 泰格医药 凯莱英 药明康德

民营医院:通策医疗 爱尔眼科 国际医学

生物制品:长春高新 特宝生物 智飞生物 康泰生物

稍微差点的可能就是估值比较高的医美了

骨头叔:

疯了,全部20%,有毒吧,从没见过这么疯狂的。。。惠泰医疗(SH688617) 微电生理-U(SH688351)

Johnt5x:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

请叫我没格局祥生医疗(SH688358) 惠泰医疗(SH688617)

厦门Larry:

惠泰医疗(SH688617)印象中上市以来第一次20cm涨停

7X24快讯:

【医疗器械板块持续走强 逾10股涨超10%】迪瑞医疗、普门科技20CM涨停,新产业、心脉医疗、南微医学、惠泰医疗、迈克生物、佰仁医疗等超10股涨超10%。消息面上,近日由江西牵头的22省区肝功能生化试剂集采方案征求意见稿传出,从内容来看,生化集采相对此前高值耗材集采更加温和,机构预计后续IVD集采压力要好于市场预期。

股市薛之谦:

【医疗器械板块持续走强 逾10股涨超10%】迪瑞医疗、普门科技20CM涨停,新产业、心脉医疗、南微医学、惠泰医疗、迈克生物、佰仁医疗等超10股涨超10%。消息面上,近日由江西牵头的22省区肝功能生化试剂集采方案征求意见稿传出,从内容来看,生化集采相对此前高值耗材集采更加温和,机构预计后续IVD集采压力要好于市场预期。

厦门Larry:

惠泰医疗(SH688617)13点的时候卖了一手,没想到涨停了

sword__:

添加惠泰医疗为科创第六大金刚!

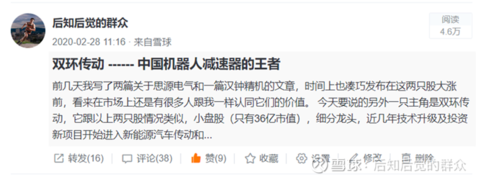

后知后觉的群众:

市场绝大部分时候是很充分反应企业价格的,各种机构,券商,大V等等,都在不停的实时挖掘企业的机会。想要发现热门、好赛道里有价值且低估的冷门企业(券商很少或未覆盖),难度是非常大的,需要花费非常大的精力去寻找和研究。在前两年我也算勤奋,找到了10来家这样的好企业,在我的文章发布时间点后,大部分很快也都迎来了很好的涨幅。我举几个我历史的例子,大家可以在我雪球找到记录。

例1:紧接着挖掘出的是在底部位置的思源电器,从2020/2/20日发布,思源电气获得连续涨停(接近4个),我个人买入价格在14快多,一个星期涨到22块多,到目前该股55快多,也算是一个很好的价值股。

例2:接着是2020/2/25日挖掘出还在底部位置的汉钟精机,从2/25日发布后,汉钟获得连续接近7个涨停,我个人买入价格在8快多,8天左右最多涨到17.7翻倍,到目前该股25.8快,也算是一个牛股,无论短期还是长期。

例3:2020/2/28双环传动报告发布,当时5快的价格,最高涨到33块多,两年涨6倍多,妥妥的牛股。

最近一年懈怠了,没写啥深度分析的文章,买的也基本是市场的大明牌,这些票大把的分析报告,大V分析,真不需要我。市场价值发现太充分,对于不受关注的小票也很难找到有好的价值,明显低估的。然而最近半年的大熊,好多优质的标的被错杀了,所以目前是可以开着挖掘机出来挖宝藏的时候了。今年我第一篇我献给西藏珠峰。

去年3月底,电池级的碳酸锂的价格还在每吨9万块钱左右。今年3月底,电池级的碳酸锂的已经超过了50万每吨,目前在严重的疫情影响新能源供应链导致大批量停产及各种打压下,碳酸锂价格回落到46万,一个多月最多也就10%的回调。究其根本原因还是因为背后的锂盐供给小于需求导致,锂盐供应增速在30% 左右,但新能源汽车和储能用锂需求达到50%以上,这个缺口只有通过价格这个有形之手进行调节。价高,将增加更多供给,同时逼出部分低效需求,最后达到紧平衡。

4月27日下午4点,澳大利亚锂矿商皮尔巴拉(Pilbara)在BMX平台进行了2022年首次锂精矿拍卖,拍卖成交价为5650美元/吨,符合市场预期。此次拍卖共计5000吨。据测算,结合运费90美元/吨,折合碳酸锂成本约为38万元/吨以上。这也算是一个比较标识性的里程碑,说明目前有锂矿的企业将在未来会有更大的利润,加工型锂盐企业在低价库存用完后大概率只会获得微薄的加工费。后面想买锂矿资源,付出的成本也跟这锂价一样,今非昔比,需要付出天价购买。

买西藏珠峰的股东们,比较悲催,股价跌到了最高价的三分之一,从底部10快左右到目前的19块,也就涨了90%左右,表现就如普通的一个有色股的样子。哪有任何锂矿股的表现?但在天齐锂业和赣锋锂业都被腰斩情况下,很多人也觉得这也很正常啊。我们来看看西藏珠峰到底值多少钱?现在是低估还是高估?

先看下珠峰的基本盘,固有的传统金属铅锌铜银。

公司全资子公司塔中矿业目前拥有 4 个采矿权证和 3 个探矿权证,采矿权矿山保有铅锌铜银资源储量 8460 万吨;探矿权矿山保有铅锌铜银资源储量 937 万吨,现有年 400 万吨矿山(井采)采选处理能力。塔中矿业正在现有采选产能的基础上实施新建扩建计划,预计将于2025年完成,完成后年处理矿石量将达 600 万吨,年产铅锌铜银金属量超过 30 万吨,实现净利润将达到 20 亿元,助力公司业绩持续增长。2021 年公司实现营业 收入 20.49 亿元,同比增长 80.88%,实现归母净利润 7.20 亿元,同比增长 2255.61%。,公司全资子公司塔中矿业生产基本恢复,2021年公司完成采矿量 265.21 万吨,同比+65%,出矿量 266.44 万吨,同比+67%, 选矿处理量 284.93 万吨,同比+59%;报告期内核心产品铅精矿、锌精 矿、铜精矿实现生产 7.95 万吨、13.97 万吨、0.71 万吨,完成铅、锌、 铜、银金属量 4.81 万吨、7.06 万吨、0.18 万吨、98.8 吨,同比+44.40%、 +45.76%、+88.69%、+56.92%。

2022年,塔中矿业预计利润12.57亿, 见以下公司年报。这部分估值按PE 10倍给,最低该值120亿吧。

珠峰未来最大的发展盘--- 拥有两大优质盐湖,锂盐的大规模开发(2025年10-15万吨锂盐规划)。两大优质盐湖安赫莱斯(锂储量205万吨碳酸锂当量)和阿里扎罗(推算锂储量1008万吨碳酸锂当量),总共锂资源达到1200万吨以上的碳酸锂当量。

在国内的锂矿企业中,按1200万吨的储量,

历史上,公司经历多次资产重组,逐步转向锂资源领域。

(1)公司历史上曾是高档大排量摩托车厂商,2000年作为西藏辖区第七家上市公司登陆上交所;

(2)2005年重大资产重组,主营业务转为锌、铟等有色金属的冶炼,成为有色金属冶炼厂商;

(3)2015年再次重大资产重组,收购塔国的塔中矿业100%股权,并于2017年完成有色金属冶炼资产的剥离,转型有色金属矿业资源开发商;

Lithium X Energy Corp. (LIX)的全部股份

(4)2018年,联合财务投资伙伴,以2.067亿美元收购并私有化加拿大,实现对阿根廷两个优质锂盐湖项目的全资控股,正式进入锂资源开发领域。

LIX 拥有 3 个优质的锂盐湖资源,其中 SDLA(100%权益,拥有符合 NI43-101 标准的资源量折合碳酸锂205 万吨,锂含量平均约为501ppm,镁锂比3.8) 和 Arizaro(100%权益,面积约为 SDLA 的四倍)都位于全世界锂资源最集中的南美锂三角地区(阿根廷、智利、玻利维亚交界处)。 比邻全球优质的 Atacama 和 Livent 的 Salar dehombre Muetro。LIX 还拥有 PureEnergy 及旗下 Clayton Valley 项目12%股权,目 前 Pure Energy 全权由斯伦贝谢负责投资运营,21 年 7 月斯伦贝谢宣布将 与松下(北美)合作建造 DLE 原卤提锂建设工厂,Clayton Valley 开发再加速,公司有望充分享受投资收益。

Arizaro地理位置优越。离 Atacama 和 SDLA 均只有 100 公里,从地图上来看,包括 Livent 在内的诸多盐湖提锂产品运输到港口依靠的铁路和公路横穿 Arizaro 盐湖矿区附近有铁路和公路通过,距离 Pocitos 75 公里,距离 SDLA 项目 100 公里。资源前景较好。法国电力、力拓等企业在 Arizaro 盐湖拥有勘探权,周边Taca-Taca 和Lindero 等前期资源项目已经为项目周边提供了很好的基础设施。项目虽然处于勘探阶段, 但历史取样显示在地表 96 米以下存在有经济价值的富锂卤水,被认为蕴藏着价值极高的 锂矿。公司拥有此盐湖 33846 公顷的勘探权,存在较大的勘探价值。

这两大盐湖而且还都是优质易开采高浓度盐湖,锂浓度分别达到了500毫克/升和845毫克/升,明显比国内的100多,200多毫克/升强很多。安赫莱斯盐湖的镁锂比为3.8。而盐湖股份(000792,SZ)、藏格矿业(000408,SZ)依附的察尔汗盐湖,尽管锂资源储量丰富,但镁锂比高达1800,这带来更高的提锂难度和技术门槛。

阿里扎罗资源还在勘测中,同比安赫莱斯, 按面积和锂浓度粗估算在1008万吨左右,同时也可以对比参考珠峰年报中以下提到的“依据同一盐湖的第三方地质报告,储量不少于1000万吨碳酸锂当量”。 所以不要怀疑1000万吨这个数有很大的水分。

很多人可能对锂资源储量没有啥概念,我们就对比国内的几个知名锂矿看看(几十万吨储量就是大矿),你就知道珠峰两大盐湖的NB了。

融捷股份的甲基卡锂矿:

川能动力和雅化集团的李家沟亚洲最大单体锂辉石矿:

永兴材料化山瓷石矿:

江西宜春414云母矿:

盛新锂能的业隆沟锂矿:

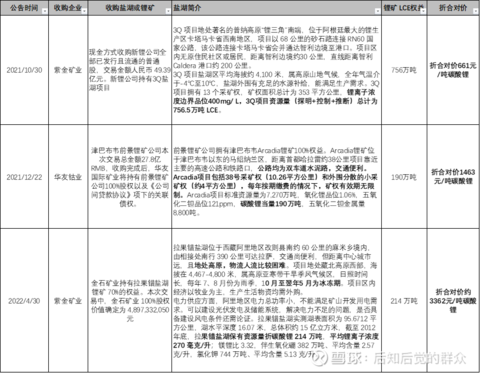

锂盐涨上天,锂矿也同样是。华友钴业和紫金矿业出手的三个锂资源收购无疑是最近半年三个比较大的收购。整理见下表。

我们可以看到短短半年的时间,所买矿的折合对价从661元/吨碳酸锂到3362元/吨碳酸锂, 价格涨了5倍,品位也有越来越差的趋势。

紫金矿业4/30日公布购买的拉果错盐湖锂矿平均锂离子浓度270 毫克/升,比珠峰的盐湖低很多,当然有国内矿的优势。4/30日公布购买,

我们先不考虑珠峰盐湖的开采情况,先看看这两个盐湖目前市场价格大概值多少钱。

我也没有更好的评估方式,这个方式忽略了其它的因素,比如品味(珠峰好很多),开采难度,国外和国内政策税收的差异等等,可能跟实际结果有些差异。

这两湖在珠峰香港下,目前西藏珠峰有珠峰香港87.5%权益(未来可能到100%), 409*87.5%=357亿。截至5/4日珠峰的市值是179亿,目前看起来这两个盐湖的价格目前就差不多值目前的两个市值,保守的,可以在这个上面打折。

我们看看其两大盐湖开采进展

1. 安赫莱斯盐湖

合作模式:目前通过与盛新锂能合作的联合运营的UT项目(50%股权)已有2500 吨碳酸锂生产能力,UT项目2022低扩产至5000吨碳酸锂产能(2021年低动工)。

独自开发模式: 2022年向阿根廷投资约7亿美元(约合人民币44.65亿),建设年产5万吨碳酸锂产品的产能,项目在2021年底前开工建设,预计在2022年底前竣工, 2022 年底前进入试生产,2023 年上半年实现设计产能。如进展顺利,目前调整后的5万吨碳酸锂/年环评申请正在推进中。目前主要进行项目前期的水、电、运输等线路的勘察和设计等。

2022 年安赫莱斯盐湖计划产量3,500 吨碳酸锂当量,2023 年全年预计将产出 3-4 万吨碳酸锂当量。

2. 阿里扎罗盐湖.

西藏珠峰将投资人民币9569万,在2022年完成萨尔塔省阿里扎罗盐湖的地质勘探,获取采矿权及环评许可(EIA),并计划投资不少于10亿美元(约合人民币63.79亿),在阿里扎罗盐湖建设年产5-10万吨规模碳酸锂产品产能。

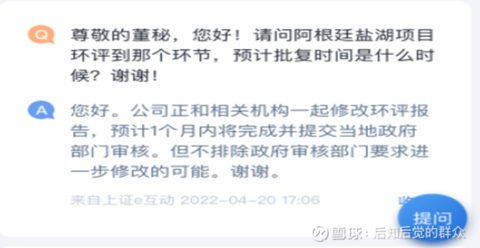

最近这轮锂矿股反弹大涨,珠峰远远落后几个有矿的锂股,目前看应该很大应诉是因为安赫莱斯项目(SDLA)环评还没通过的问题,出在与SESA(目前卖给了盛新锂能子公司)的诉讼问题上。

珠峰年报中内容中有关于与SESA合作的联合体的描述。

我们也可以看到SESA 最新的母公司盛新锂能 4/28/2022 《关于对深圳证券交易所2021年年报问询函的回复公告》中有一些详细的介绍。

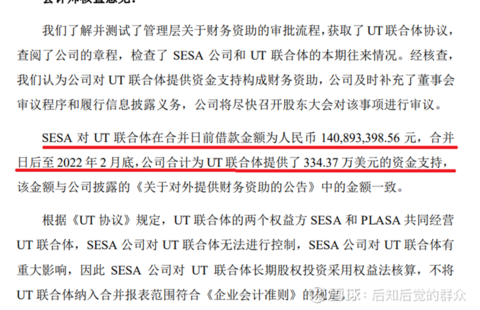

联合体2500吨碳酸锂项目,按照合同要求珠峰需要出300万美金加卤水,SESA负责出600万美金,各50%权益。

UT 联合体合同的签订实际发生时间时都跟珠峰和盛新锂能没啥关系,两者都是后来购买者。西藏珠峰年报提到对之前的旧合同存在异议,。珠峰应该是认为UT 联合体,即使这样也觉得目前吃亏(出卤水还出钱),一直不积极参与(不出钱不出力)。其它安赫莱斯的扩厂啥的跟这个联合体自然就没关系。但为了尽快推进项目,各退一点协商解决。

包括所有与珠峰安赫莱斯盐湖的项目我都该有运营权(拥有50%)。

目前锂盐大涨的情况下, SESA(盛新锂能新购买)对UT 联合体非常上心,暴利啊, SESA在珠峰不出钱的情况下(出卤水了),完全是其出钱(借钱1.4亿加投资2千万左右) 出力运营2500吨锂盐项目,珠峰有销售权(目前还没达成销售)。非常期望UT 联合体能扩大产能。现在珠峰单独上项目,没有增加UT 联合体产能,心在滴血。其宣称拥有UT 联合体的运营权(持股50%),

目前主要的矛盾在于UT 联合体的对安赫莱斯项目运营权范围,到底只是2500吨,还是所有安赫莱斯盐湖项目?

但目前从各种迹象上看,双方应该是朝着一个折中的方案大概率都已解决了。

UT 联合体合同的签订时在锂价格低迷时,几经易手,合同内容双方有异意。但在这个伟大的时代,谁都不想把时间耗在无尽的官司中,最好的方案就是各退一步。

2021年9月24日,盛新锂能宣布2.48亿从华友国际手中购买 SESA 100%股权,通过 SESA 拥有对 UT 联合体的运营权。如果SESA有与珠峰安赫莱斯盐湖的所有项目有运营权(占50%股份),华友国际肯定不会这么便宜卖给盛新,然后再让华友钴业花费27.8亿去买津巴布韦前景锂矿(碳酸锂当量190万吨)。当时华友也应该知道只是2500吨的运营权,按这个去算当时值2.48亿就对的上了。

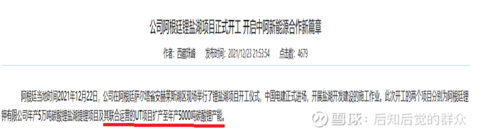

还有UT 联合体碳酸锂产能从当前2500吨扩厂至5000吨开工仪式。之前2500吨的UT 联合体合作项目按照

随后在2021年12月22日,西藏珠峰阿根廷举行的锂盐项目开工仪式,包含5万吨锂盐产能开工的同时,盛新锂能西藏珠峰西藏珠峰

还去连续签订大合约并立即实施,而且详细指定了近期的时间点,这不是找死?

再结合珠峰2022年初跟电建和蓝晓科技和启迪清源快速的一系列的设备采购和建设合作合同和交期的快速确定,更加确定一致达成了。如果还有不确定的官司影响到项目进行,

2022年2月,与中国电建签订项目建设投资约为3.6亿美元。本框架协议书生效后28天内乙方第一批人员进场。本次合作将保证工程进度在2022年度前完成建设并投入试生产的整体开发目标。

2022年3月,西藏珠峰和蓝晓科技签订《阿根廷锂钾有限公司年产5万吨碳酸锂盐湖提锂建设项目 25000 吨/年碳酸锂规模卤水提锂项目吸附段设备供货合同》合同总价人民币6.5 亿元。合同约定,2022年5月31日前完成1万吨碳酸锂规模卤水提锂吸附设备的发货;7月31日前完成1.5万吨碳酸锂规模卤水提锂吸附设备以及1万吨碳酸锂规模卤水提锂吸附剂的发货;9月30日前完成1.5万吨碳酸锂规模卤水提锂吸附剂的发货;装填完成时间为2022年12月20日;性能考核全部结束时间为2023年2月20日。

公司和启迪清源(上海)新材料科技有限公司签订《阿根廷锂钾有限公司年产 5 万吨碳酸锂盐湖提锂建设项目设备、

运营、技术服务合作协议》合同总价:16 亿元。

发货周期:合同签订之日起 120 天内完成 1.5 万吨/年碳酸锂规模卤水提锂 吸附设备及 2.5 万吨/年碳酸锂规模卤水提锂的膜段主要设备的发货并交付至甲 方指定的上海港仓库; 合同签订之日起 120 天至 210 天内完成 1 万吨/年碳酸锂规模卤水提锂吸附 设备、1.5 万吨/年碳酸锂规模卤水提锂吸附剂发货并交付至甲方指定的上海港 仓库; 合同签订之日起 210

天至 270 天内完成 1 万吨/年碳酸锂规模卤水提锂吸附 剂、2.5 万吨/年碳酸锂规模卤水提锂的膜段设备的发货并交付至甲方指定的上 海港仓库。 甲方海运及项目现场运输周期(上海货仓—项目现场)为【60】个日历 天,按批次运输。 安装周期(设备货到项目现场—安装结束)为【60】个日历天。 验收周期(安装结束—性能验收合格)为【60】个日历天。

再结合看看珠峰董秘的回复:

在公告里只字没提已达成扩产5000吨的事情,说明这个公告的内容没有把最新达成的情况写上去。所以盛新锂能 4/28公告内容只是为了应付问询,并没有更新最新的信息。

结合盛新锂能 4/28/2022的话,对SDLA项目扩产提到了还在协商阶段。

经过以上推理,珠峰已盛新锂能已跟达成一致,就等一纸公告了,可以乐观点。

2025 年将提高到 600 万吨每年

珠峰自 2016 年提出“一体两翼”的发展战略,至 2020 年已稳步落地实施;基本有色金属为体,矿山产能从年 150 万吨提升至年 400 万吨,矿业权获取与勘探增储成果同步;新能源行业储能金属为翼,成功实施全球优质锂盐湖资源项目跨境收购,把握行业周期规律,做好全面开发的各项准备。2021 年伊始,公司发展布局升级凝练为“一体两域”:在国内运筹控股、战略决策、 募集资金;中亚塔国全资子公司产能至,并利用投资所在国配套资源打造“世界级有色金属产业园区”;阿根廷控股子公司充分利用行业周期性机遇,引入国内成熟盐湖提锂工艺技术,快速释放锂盐产品产能,

千亿市值的全球能源金属资源上游供应商”目标

公司在年内明确了至 2025 年的发展规划:以塔国有色金属矿山和阿根廷锂盐湖开发项目为依托,深化“一体两域”的发展布局,协同全公司内外部资源实现“双轮驱动”的核心竞争力,朝 向定位于“。

如果锂矿按计划顺利开采,就算按10万吨锂盐产出,按30万/吨售价,50%净利率,87.5%权益,2025年后有131亿利润。光锂业务就能让珠峰增值1000亿。年报里的千亿市值目标,还是有很大的可能实现的。

西藏珠峰大股东之前步子迈的太大,外面欠钱太多,导致其部分股权不得不在目前低价甩卖。成都市中级人民法院发布了《拍卖公告》,将于2022年3月28日14时起至2022年3月29日14时止,在淘宝网司法拍卖网络平台公开处置拍卖控股股东塔城国际持有的公司4200万股股票(含孳息,即送股、转增股、现金红利),占公司股票总股本的4.59%。本次拍卖平均分成4份,每份1050万股,每份参考价3.49亿元,拍卖股价对应33.2元,价格高而流拍。再次也呼吁下国内缺锂矿储量的企业,比如盛新锂能,中矿资源,雅化集团,今年挣得盆满钵满,拿些钱出来直接把珠峰的股份收了,一定物有所值。还有就是宁德时代,天天大叫把价格大涨归于囤货,这么多钱扩产,稍微拿点出来把珠峰的拍卖股权全收了,一起合作开发盐湖不香?1000万吨的储量,宁德也能喂饱。

综上,可以看到在西藏珠峰上有几个预期差;

锂盐储量安赫莱斯(锂储量205万吨碳酸锂)和阿里扎罗(推算锂储量1008万吨碳酸锂),总共锂资源达到1200万吨以上的碳酸锂当量。绝大部分的券商包括很多大V只认为珠峰只有100多万吨(权益),忽视世界级盐湖阿里扎罗的存在;

1.

2. 只看到锂盐五倍六倍的涨,不知道锂矿资源的涨幅只多不少。悲观的情况,珠峰不玩锂,把两大盐湖卖了,两盐湖起码值357亿,目前值两个市值。

对拿到安赫莱斯5万吨锂矿环评过度悲观,种种迹象已显示UT 联合体相关的老合同纠纷,随着联合体5000吨的扩产已私下和解。

3. 珠峰实际是掌握主动权,稍微让点利在联合体上即可。

在珠峰上,目前最需要的就是耐心,耐心等待和解公告,耐心等待2022年联合体3,500 吨,2023 年全年3-4 万吨, 2004年5万多吨,2005年10万吨碳酸锂当量产出。千亿珠峰很香。

后知后觉的群众:

医疗器械强势,迪瑞医疗、浩殴博、心脉医疗、新产业、普门科技、惠泰医疗、合富中国、拱东医疗、安图生物、大博医疗、通策医疗、荣丰控股涨停潮。

口腔方面融钰集团、通策医疗涨停。

骨科方面大博医疗、荣丰控股涨停。

以上半月前还都是狗不理,现在鸡狗又出来捡便宜筹码了。西藏珠峰愚公移山,两盐湖如扇贝一样跑路了?估计市场是担心盐湖地区地震,可能即将消失,珠峰颗粒无收。周末可能环评提交公告。

赣锋锂业(SZ002460) 西藏珠峰(SH600338)

沐然望风:

![[吃瓜]](http://js.xueqiu.com/ugc/images/face/emoji_73_gossip.png)

现在医疗器械都已经爆了,上游医疗零部件好像还没有几个爆。后端资金会不会追这些? (鱼跃医疗、理邦仪器、药明康德、惠泰医疗、联影医疗)

股道坤阳:

消息面上,近日由江西牵头的22省区肝功能生化试剂集采方案征求意见稿传出,从内容来看,生化集采相对此前高值耗材集采更加温和,机构预计后续IVD集采压力要好于市场预期。引发医疗器械板块持续走强,迪瑞医疗(sz300396)、普门科技(sh688389)20CM涨停,新产业(sz300832)、心脉医疗(sh688016)、南微医学(sh688029)、惠泰医疗(sh688617)、迈克生物(sz300463)、佰仁医疗(sh688198)等超10股涨超10%

苏格拉顶-:

医疗器械ETF(SZ159883)

我全部仓都跟医疗有关系,恒生医疗,民营医院,医疗设备,包装耗材,血制品。

可以基本确定,医疗绝逼半年内的底部,资金全线介入,逻辑很顺。

但却没有一个正宗器械,只能喝汤。

羡慕各位。

惠泰医疗(SH688617)

迈瑞医疗(SZ300760)

#医药医疗板块全线大涨,拐点是否来临?#

老陈论市:

消息面上,近日由江西牵头的22省区肝功能生化试剂集采方案征求意见稿传出,从内容来看,生化集采相对此前高值耗材集采更加温和,机构预计后续IVD集采压力要好于市场预期。引发医疗器械板块持续走强,迪瑞医疗、普门科技20CM涨停,新产业、心脉医疗、南微医学、惠泰医疗、迈克生物、佰仁医疗等超10股涨超10%

肖申克的自由:

电生理是一个和内窥镜一样值得投资的好赛道。股价长期被集采压着,估值合理。国内绝大部分市场被外资占据,国产设备已经做到了不相上下,财政支持的采购资金明确要求买国货,可惜福建开了个不好的头,要集采电生理。如此一来,除了内窥镜,能完全避免集采的大概就联影医疗的一些大型设备了,门槛高,一年全国也卖不了几台,集采也没量补价,不过这些设备大多是新冠刚需,三年疫情导致的需求集中释放会不会影响后面几年很难说。如此一来,只剩下内窥镜暂时还安全。开立医疗(SZ300633)海泰新光(SH688677)惠泰医疗(SH688617)

肖申克的自由:

电生理和内窥镜发力了,医疗器械的底部就是这样涨出来的。产品不输国外高端,国产率又极低的品种,业绩高增长可期。开立医疗(SZ300633) 惠泰医疗(SH688617)

粲然一笑2021:

这波最强方向是什么?我觉得是医疗器械。医疗器械ETF(SZ159883)

医疗器械ETF:

回复@粲然一笑2021: 还记得节前医疗器械就开始有苗头了,节后来虽然跌了两天,但市场一旦企稳上涨后,医疗器械就很容易成为板块领涨主线,感觉这波医疗器械真的有点看头了。南微医学(SH688029)迈克生物(SZ300463)惠泰医疗(SH688617)//@粲然一笑2021:回复@粲然一笑2021:市场调整结束后要找到合力的新主线,一定得是估值、基本面预期、事件催化之下,核心大票、机构定价的引领方向。医疗基建,很像…之于会前的不放松不影响会后的准备

江以男退:

不到一个月

牛夫人变成小甜甜

惠泰医疗(SH688617)

医药没有撤退可言(ZH3166522)

商学院教师:

惠泰医疗(SH688617)开立医疗(SZ300633)联影医疗(SH688271)祥生医疗(SH688358)

牛必的医疗影视股,牛的真是无需解释,一个字,服!

紫雲寺海染:

伟思医疗(SH688580) 海泰新光(SH688677) 今天这医疗器械股反弹得真是猛。中秋节时我和重庆XX资管公司的女老总聊了很久,她极力鼓吹今年会有一波医药、医疗器械的行情。虽说中秋后的走势没有马上如她愿,但今天这样子,看起来有那么些味道了。

紫雲寺海染:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

医疗器械全面爆发,可惜我只有一点点仓位……像惠泰医疗这些,看了好久,一直不敢下手。老总眼光还真是毒。

千股壹谛:

![[心心]](http://js.xueqiu.com/ugc/images/face/emoji_39_heart.png)

医药苦熊久矣!最近一个多月反复活跃,至少说明已得到资金共识,利好+超跌。最典型的就是通策医疗,虽然反弹幅度不大,但是在相对底部差不多相同位置出现三个板。而当下正得到市场认可的是医械,医疗补基层短板的2千亿利好实实在在,而且是时不我待。毕竟世界全开放已是大势所趋。惠泰医疗(SH688617)南微医学(SH688029)伟思医疗(SH688580) 医疗板块如果得到共识,则具备引领行情的基础:一是庞大的内需(对外依赖度低的),二是足够的调整时间和空间,三是海量的资金池(足以与新能源抗衡)。反复活跃反复关注,虽然有些最低点上来有一定涨幅,但整体仍然在底部。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002335 SZ002519 SH600335 SZ301082 SZ300716 SH603917 SH600480 SH600975 SH603010 SZ002390 SZ300793 SZ300024 SZ002339 SH603687 SH900929 SZ000757 SH601588 SZ301226 SZ002169 SH600570 SZ000983 SZ002009 SH600705 SH600594 SZ301190 SZ000752 SH603858 SH600654 SH603321 SZ002152 SZ000600 SH600016 SH603529 SZ301077 SH601187 SH603528 SZ300946 SZ300327 SZ002555 SH600782 SH600323 SH601016 SH688123 SH603819 SZ002121 SZ301289 SH603012 SH603799 SZ000591 SZ002229