2022-11-18今日SH688063股票最新净值和交易情况

卖房十套五年两亿:

派能科技(SH688063)145倍的工业品,哈哈哈哈哈

卖房十套五年两亿:

派能科技(SH688063)分红特抠

卖房十套五年两亿:

派能科技(SH688063)70开始定投,一直到3元

卖房十套五年两亿:

派能科技(SH688063)好公司,但是看跌90%

头豹研究院:

【头豹热评】深圳2022年氢能产业发展扶持计划将为雄韬股份发展提供多少助力?

9月30日,为促进氢能产业创新发展,深证市发展和改革委决定组织实施深圳市2022年氢能产业发展扶持计划,该计划重点扶持4项氢能领域中心——具体包括:

1、 绿色高效制氢技术工程研究中心

聚焦氢气绿色高效、低成本、大规模制取,重点开展质子交换膜电解水、固体氧化物电解水、碱性固体阴离子交换膜电解水、生物质制氢等关键技术研究。

2、 高密度高安全性储氢技术工程研究中心

聚焦氢气高密度、高安全性存储,重点开展70MPa高压储氢瓶、液态有机物储氢、低温液态储氢、高压微管储氢、固体合金储氢等关键技术研究。

3、 燃料电池关键材料及零部件工程研究中心

重点支持围绕质子交换膜、催化剂、气体扩散层、双极板、膜电极等质子交换膜燃料电池关键材料及零部件,以及阴极、阳极、固体电解质、单电池、密封材料和连接体等固体氧化物燃料电池关键材料及零部件开展关键技术研究。

4、 燃料电池电堆及系统集成工程研究中心

聚焦提高电堆及系统性能、寿命、安全性、可靠性等,重点支持围绕质子交换膜燃料电池电堆、辅助系统、系统集成等,以及固体氧化物燃料电池电堆、热管理系统、电管理系统、系统集成等开展关键技术研究。

深圳市雄韬电源科技股份有限公司(雄韬股份)主营业务为三大类型电池,分别是氢燃料电池、锂电池以及铅酸电池。2017年氢雄燃料电池有限公司成立,公司正式进入氢燃料电池领域;2019年雄韬氢雄燃料电池电堆正式投产,公司逐步布局氢燃料电池产业链。

现阶段,公司燃料电池业务已实现一体化布局,在膜电极、电堆、电池系统均深度布局。膜电极方面,与武汉理工大学联合成立武汉理工氢电,技术水平国内领先,市占率位居全球前五;电堆方面,公司实行金属板、石墨板电堆双步走战略,金属板电堆体积功率密度为5.4kW/L,与丰田持平,全球领先,石墨板电堆售价低至999元/kW,远低于行业平均水平;电池系统方面,受益于膜电极、电堆的领先地位,公司系统性能亦具优势。2022年上半年公司营业收入达17.02亿元,同比上涨17.11%;其中燃料电池营业收入达4,466.48万元,同比上涨36.17%。

广东省深圳市2022年氢能产业发展扶持计划将为雄韬股份在燃料电池技术的发展提供助力;公司将受益于扶持计划持续加快氢燃料电池技术研发进度,加速氢燃料电池技术积累,形成技术护城河,保持行业技术领先地位。

为达成“碳达峰”、“碳中和”等目标国内市场将迎来燃料电池车市场保有量快速增长期,2022年3月23日,由国家发展改革委、国家能源局联合发布《氢能产业发展中长期规划(2021-2035年)》,规划提出到2025年我国需达成燃料电池车市保有量5万辆的目标。燃料电池车市场保有量的快速增长,将促进雄韬股份营业收入的进一步增长。

对于雄韬股份(SZ002733) 的未来发展,读者若有自己的想法,欢迎在评论区进行讨论,头豹将选取点赞、关注、转发并提供优质评论的读者进行悬赏~

资料来源:雄韬股份公告、雄韬股份官网、雪球、国际氢能网

#雄韬股份##氢能源##氢燃料电池#

遵纪守法循规蹈矩:

雄滔股份目前实实在在的利好有两个:一、京山锂电二期 2GW 9月份即将投产,加上一期的1GW,马上就有3吉瓦的产能,去年1吉瓦的产能的订单已经排到今年底,二期产能一上去,预期锂电业绩翻三倍!对比派能科技目前也才6吉瓦的产能,但看看派能的股价!而且二期一旦宣布开工,马上会出三期的消息,三期可是10吉瓦的产能,投资规模不会低于50个亿,定增是不可避免的!利好会一起叠加!

用户3105890754:

派能科技10GWh锂电池研发制造基地项目开工仪式在安徽合肥举行。该项目总投资50亿元

日前,,主要建设储能电芯和系统组装生产线、电池制造和系统组装厂房、研发中心及配套设施。该基地作为安徽派能总部,建成以后,将成为派能公司工序最齐全、产能最大的基地。

2022 年年底达到 6G-7GWh 电芯年产能

今年4月,派能科技在接受投资机构调研时透露,2021 年底公司电芯年产能达到3GWh 。2022年规划建设接近4GWh 产能,争取在 ,更好满足客户需求。

据了解,派能科技成立于2009年,作为国内“储能第一股”于2020年在A股上市。派能科技专注锂电池储能产品的开发和应用,提供锂电池储能系统综合解决方案。公司垂直整合储能锂电池研发生产、BMS研发、系统集成三大核心环节,以高性能储能锂电池和先进BMS技术为核心,以市场需求为导向,为用户提供先进储能产品。

据全球研究咨询机构IHS Markit统计,2021年派能科技在全球户用储能市场占有率排名第二,仅次于特斯拉。

目前派能科技主要有两大业务板块,一是家庭储能业务,二是通信储能备电业务。数据显示,2021年派能科技家庭储能产品累计销售1.54GWh,同比增长超110%,位居2021年国内主要家庭储能电池企业的出货量榜首。

家庭储能系统已在英国、德国、荷兰、意大利、法国、澳大利亚等国家成熟商用,成为欧洲和澳洲主要家庭储能锂电池供应商。

值得注意的是,在行业内,派能科技是国内最早布局海外家庭储能的企业。过去几年,派能科技

据了解,派能科技与英国最大光伏系统提供商Segen、德国领先的光储系统提供商Krannich、意大利领先的储能系统提供商Energy、奥地利领先的储能系统集成商Neoom等均建立了长期稳定的合作关系。同时,公司正积极拓展美洲、亚太区域等家用储能市场;在国内,其也与行业多家主流企业达成合作。

中信建投研报指出,在能源价格高涨背景下,海外户用储能年化增速在100%以上,其中欧洲今年新增户用储能装机有望突破4GWh,为最大的户用储能市场。派能科技作为领先的储能龙头将充分收益于海外市场。

市值罗盘APP:

2020年11月13日,派能科技获得国家级专精特新“小巨人”称号,是第二批获得此称号的公司之一。

公司立于2009年,作为储能第一股于2020年在A股上市。

公司专注于磷酸铁锂电芯、模组及储能电池系统的研发、生产和销售,处于锂电池储能行业,业务属于“新能源领域”之“高效储能”领域。派能科技是行业领先的锂电池储能电池系统提供商,在全球电化学储能市场中具有较高品牌知名度和较强市场竞争力。其产品可广泛应用于电力系统的发、输、配、用等环节以及通信基站和数据中心等场景。

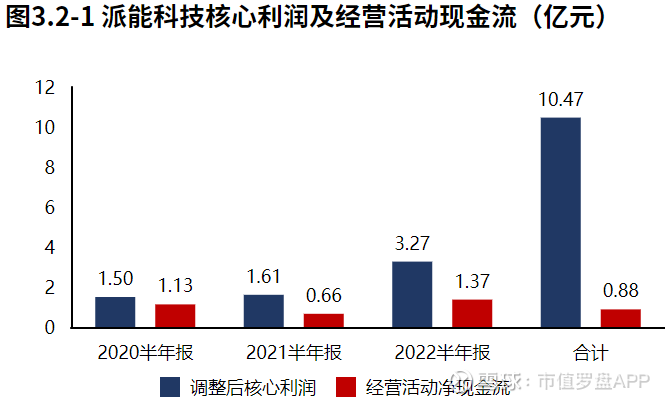

通过盘点派能科技2022半年报,我们可以清晰的看出这家“小巨人”财务质地表现出的特征:

1、公司业绩大幅增长,经营活动盈利表现出良好的成长性,“开源”式的业绩增长质量较高。

2、经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展。

3、毛利率降低,导致核心利润率降低。核心利润率和经营资产周转率的同时下滑又拖累派能科技经营资产报酬率下滑。

4、总资产报酬率和权益乘数的双重提高带动派能科技ROE改善。

5、企业资金缺口消失,融资方式仅有债权流入,生存发展仍对贷款有一定依赖。

6、金融负债水平有所提高,主要为非必要融资。

7、资产规模有所扩张,资产配置聚焦业务,资金来源表现出“输血”支撑度增加的趋势。

下面是对派能科技2022半年报关键特征的解读。

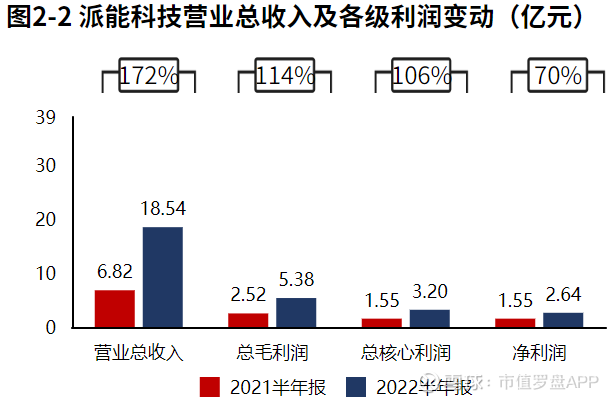

公司业绩大幅增长。

2022半年报派能科技营业总收入18.54亿元,同比增速172%,毛利润5.38亿元,同比增速114%,核心利润3.20亿元,同比增速106%,净利润2.64亿元,同比增速70%。

经营活动盈利的增长是净利润增长的主要原因,净利润增长质量较高。

派能科技2022半年报净利润2.64亿元,利润主要来源于经营活动产生的核心利润。2022半年经营活动产生的核心利润较去年同期增加1.65亿元,净利润的增长主要来自经营活动的增长。

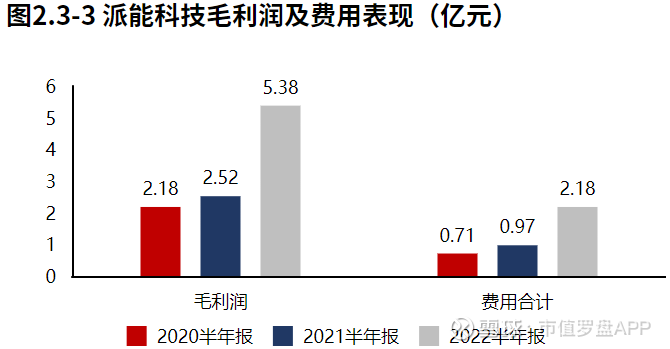

经营活动成长质量较高。

派能科技毛利润2022年上半年较2021年同期增加2.86亿元,费用增加1.21亿元,产品盈利增长的同时,费用支出增长可控,“开源”式的经营活动业绩增长质量较高。

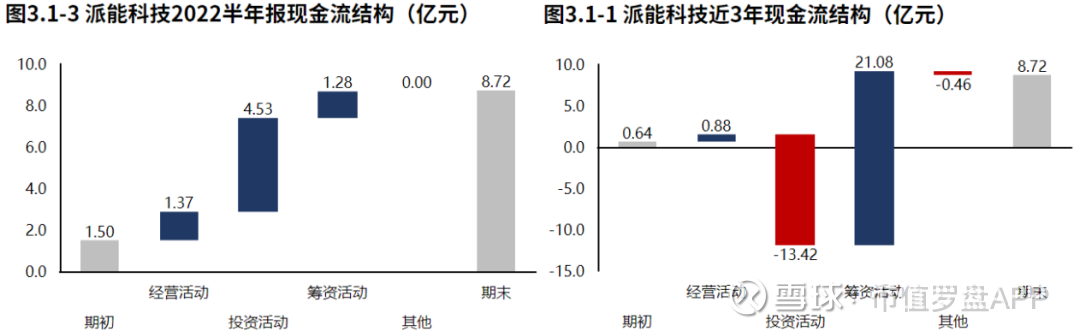

经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展。

从派能科技2022半年报的现金流结构来看,期初现金1.50亿元,经营活动净流入1.37亿元,投资活动净流入4.53亿元,筹资活动净流入1.28亿元,累计净流入7.22亿元,期末现金8.72亿元。经营活动具有一定的造血能力,但不足以覆盖投资需要。

从派能科技2020年报到本期的现金流结构来看,期初现金0.64亿元,经营活动净流入0.88亿元,投资活动净流出13.42亿元,筹资活动净流入21.08亿元,其他现金净流出0.46亿元,三年累计净流入8.08亿元,期末现金8.72亿元。拉长时间周期看,经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展,需要关注现金流的安全问题。

经营活动无资金缺口。

派能科技2022半年报经营活动现金净流入1.37亿元,较2022半年报增加0.71亿元,2020年报到本期经营活动累计产生净流入0.88亿元。

自身造血能力无法覆盖快速增长的战略投资资金流出。

派能科技2022半年报战略投资资金流出2.98亿元,较2021半年报增加1.22亿元,增速69.56%,战略性投资的资金投入快速增长。派能科技2020年报到本期战略投资资金流出9.01亿元,经营活动产生现金净流入0.88亿元,经营活动的造血能力无法覆盖战略投资的资金流出。

公司依靠债权方式融资,开始出现新的贷款增长。

派能科技2022半年报筹资活动现金流入1.61亿元,全部来源于债权流入。较2021半年报增加1.41亿元,增速7.03,筹资活动现金流入快速增加。派能科技2022半年报债务净流入1.41亿元,较2021半年报增加1.76亿元,公司开始出现新的贷款增长。

资产规模有所扩张。

2022年06月30日派能科技总资产54.81亿元,与2022年03月31日相比,派能科技资产增加6.44亿元,资产规模有所增长,资产增速13.31%。

资产配置聚焦业务。

2022年06月30日派能科技资产总额54.81亿元,从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。

资产整体较轻。

从2022年6月30日的经营资产结构来看,商业债权占比31%,存货占比26%,其他经营资产占比20%。

总资产报酬率和权益乘数的双重提高带动派能科技ROE改善。

2022半年报派能科技ROE8.52%,较2021半年报增加2.92个百分点,股东回报水平提高。总资产报酬率5.41%,较2021半年报增加0.85个百分点,总资产回报水平基本稳定。权益乘数1.70倍,较2021半年报提高0.42倍,股东权益撬动资产的能力提高。

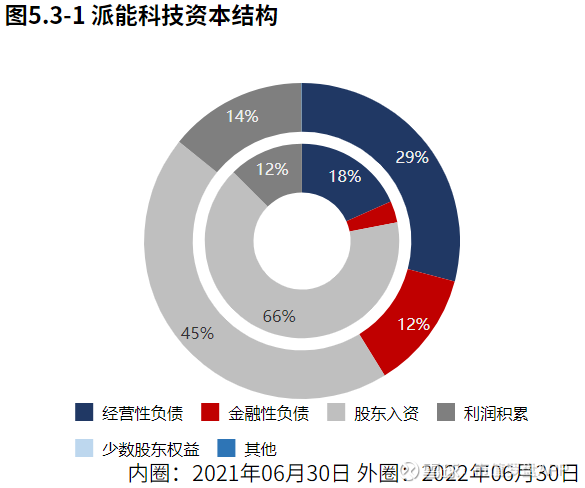

资金来源表现出“输血”支撑度增加的趋势。

从2022年06月30日派能科技的负债及所有者权益结构来看,公司的资本引入战略为均衡利用股东入资、经营负债的并重驱动型。其中,经营负债、金融负债是资产增长的主要推动力。与2021年06月30日相比,金融性负债占比明显增长,经营性负债占比明显增长,股东入资占比明显降低,公司在资金来源上表现出金融性负债经营性负债支撑度增加的趋势。

毛利率降低,导致核心利润率降低。核心利润率和经营资产周转率的同时下滑又拖累派能科技经营资产报酬率下滑。

2022半年报派能科技经营资产报酬率9.40%。较2021半年报,经营资产报酬率降低3.27个百分点,降幅25.82%,经营资产报酬率有所恶化。核心利润率17.24%。与2021半年报相比,核心利润率下滑5.51个百分点,降幅达24.23%,经营活动盈利性降低。经营资产周转率0.55次,较2021半年报减少0.01次,降幅为2.10%,经营资产周转效率基本稳定。

派能科技2022半年报毛利率29.01%,与2021半年报相比,毛利率下滑7.92个百分点,毛利率降低。

投资流出增加,主要流向了其他投资。

派能科技2022半年报的投资活动资金流出,集中在其他投资,占比83.12%。派能科技2020年报到本期的投资活动资金流出,其他投资占比最大,占比79.32%。

产能收缩。

2022半年报派能科技产能投入2.98亿元,处置10.00万元,折旧摊销损耗0.42亿元,新增净投入2.56亿元,与期初经营性资产规模相比,扩张性资本支出比例29.84%。

经营活动与投资活动资金缺口消失。

2022半年报派能科技经营活动与投资活动资金净流入5.90亿元,较2021半年报资金缺口消失。2020年报到本期经营活动与投资活动累计资金缺口12.54亿元。

公司融资方式仅有债权流入,生存发展仍对贷款有一定依赖。

2022半年报派能科技筹资活动现金流入1.61亿元,全部为债权流入,公司的生存发展仍对贷款有一定依赖。

金融负债水平有所提高,主要为非必要融资。

2022年06月30日派能科技金融负债率5.95%,较2021年06月30日提高5.14个百分点,金融负债水平提高。派能科技主要为非必要融资,其产生的财务费用将对公司效益产生不必要的冲击。

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

派能科技估值曲线处在偏高区间

截至2022Q2,派能科技在A股的整体排名上升至第452位,在电力设备行业中的排名上升至第22位。截止2022年10月12日,北上资金并无特别信号。以近三年市盈率为评价指标看,。

提着水晶鞋到处跑:

![[怒了]](http://js.xueqiu.com/ugc/images/face/emoji_08_angry.png)

派能科技(SH688063) 天天搞这一套也不累

无智名2018:

上交所晚间公告,上交所和中证指数公司将于2022年11月4日正式发布上证科创板成长指数(简称:科创成长指数)。上证科创板成长指数从科创板市场中选取营业收入与净利润等业绩指标增长率较高的50只上市公司证券作为指数样本。据了解,该指数前5大权重股分别为中微公司、派能科技、容百科技、澜起科技和晶科能源,合计权重为35%。指数以2019年12月31日为基日,以1000点为基点。

值得注意的是,科创成长指数与科创50指数样本权重重合近三分之一,因而同样具备较强的市场代表性,营业收入增速和利润增速明显高于科创50。从历史模拟数据看,科创成长指数基日以来年化平均收益率和今年以来走势均优于同期的科创50指数。

至此,科创板已有科创成长指数、科创50指数和反映不同行业走势的5个主题指数:科创高装指数、科创新材料指数、科创芯片指数、科创生物医药指数、科创新一代信息技术指数。

首批样本股披露

根据上交所发布的上证科创板成长指数编制方案,上证科创板成长指数从科创板上市公司中选取营业收入与净利润等业绩指标增长率较高的50只上市公司证券作为指数样本,反映科创板具有高成长特征的上市公司证券的整体表现。

上交所介绍,科创成长指数定位清晰,以短、中期营业收入及净利润增速为选股标准,突出成份股的成长能力,与科创50指数的定位形成互补,有效拓宽科创板指数体系覆盖范围。

具体来看,上证科创板成长指数行业分布方面,聚焦高成长性板块,集中在电力设备、半导体、机械制造和医疗行业,主要成份股方面,前5大权重股分别为中微公司、派能科技、容百科技、澜起科技和晶科能源,合计权重为35%。指数兼具成长性和市场代表性,20只样本过去一年日均市值高于200亿元,权重合计达70.6%,其中大全能源、晶科能源等千亿市值龙头股在列。

作手老齐:

【机构观点】坚定看好储能板块,持续关注国内大储及海外户储投资机会

主线一:国内大储招标景气度高涨,共享储能经济性显著提升。1)发电侧配储具备强制性。目前政策主流要求配储比例为功率配比10%+配储时长2h,风光大基地项目第二批计划超过400GW,对应储能容量40GW/80GWh;部分储能招标项目配储比例已上升至20%。2)储能电站经济性有望提升。共享储能可作为独立主体参与市场并获取多种政策利好,租赁费用+调峰补偿驱动共享储能电站IRR有望达7.48%,并进一步拉高光伏电站IRR,提升光伏配储经济性。

主线二:海外能源及电力成本高企,户用储能已具备较高经济性。1)居民用能成本大幅度增加。欧洲天然气价格已由20年不到5美元攀升超过40美元/百万英热,欧洲PPA电价呈现持续上行趋势,居民用能成本持续攀升。2) 光伏配储已具备较好经济性。相较于完全向电网购电,光伏配储10年期可节省电费约1.27万欧元,保守估计投资回收期为5年。

投资关注:推荐储能电池提供商【派能科技】、【鹏辉能源】、【宁德时代】、【亿纬锂能】,含储量高的逆变器公司【阳光电源】、【德业股份】、【固德威】、【锦浪科技】;建议关注储能消防领域龙头【青鸟消防】,储能温控有望快速放量【英维克】。

风险提示:下游需求不及预期;原材料价格上涨超预期等。

鹏辉能源(SZ300438) 宁德时代(SZ300750)派能科技(SH688063)

记得慢慢来:

信创,包含很多软件股,这样直接看软件板块,应该是可以发现中科江南。

其实它9-30受股权激励刺激,历史新高就发现了,但当时不敢动。

但在10.11出现弱反弹的时候,它没有补跌,反而继续新高,就是买点了。

和南天信息差不多

汇率生态也类似

除了前期够强之外,关键是大盘反弹时不补跌,反而可以跟随上涨。

特别是南天信息和中科江南,同属软件板块,可以观察是否有更多股存在板块效应。

------------------

信创这种连续大涨应该很难持续,毕竟现在只是反弹,唯有龙头可能命长一些。

趋势股瑞丰新材历史新高了。之前记录了好几次,沿5周线上涨。日线沿20线上涨。

趋势越漂亮,持续上涨时间越长,涨幅越大。记得之前还把它和派能科技做过对比。派能科技是沿10线上涨。

再看一次派能科技

德生科技(社保卡)趋势刚刚放量新高。这个是沿30线。

派能科技(10线)>瑞丰新材(20线)>德生科技(30线)

派能和瑞丰的k线都很干净,趋势也保持的很漂亮:大部分沿5线,下跌时踩10线或者20线。

德生相对就差了些,k线有些凌乱。一直在5、10、20之间上下跳动。

--------------------

再看下水发燃气,注意红框里的k线如何发散的。

各均线距离缓缓拉开,向上,最后5、10全部捋直了,不再互相纠缠

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002790 SZ300780 SZ002446 SH600351 SH688300 SZ300163 SH600278 SH605068 SH605296 SZ002195 SH603721 SZ000766 SZ002540 SZ300642 SZ300987 SH603903 SZ300121 SH688005 SZ002315 SH600827 SH688331 SH605086 SZ300695 SZ300801 SZ300182 SZ002093 SZ002349 SZ002061 SZ002275 SZ300796 SZ301122 SH600058 SH605198 SZ300927 SZ000820 SZ300475 SZ000539 SH600808 SZ300602 SH688357 SZ300402 SH600462 SZ000918 SH600844 SH603648 SH603997 SZ300953 SZ000040 SH603226 SH603937