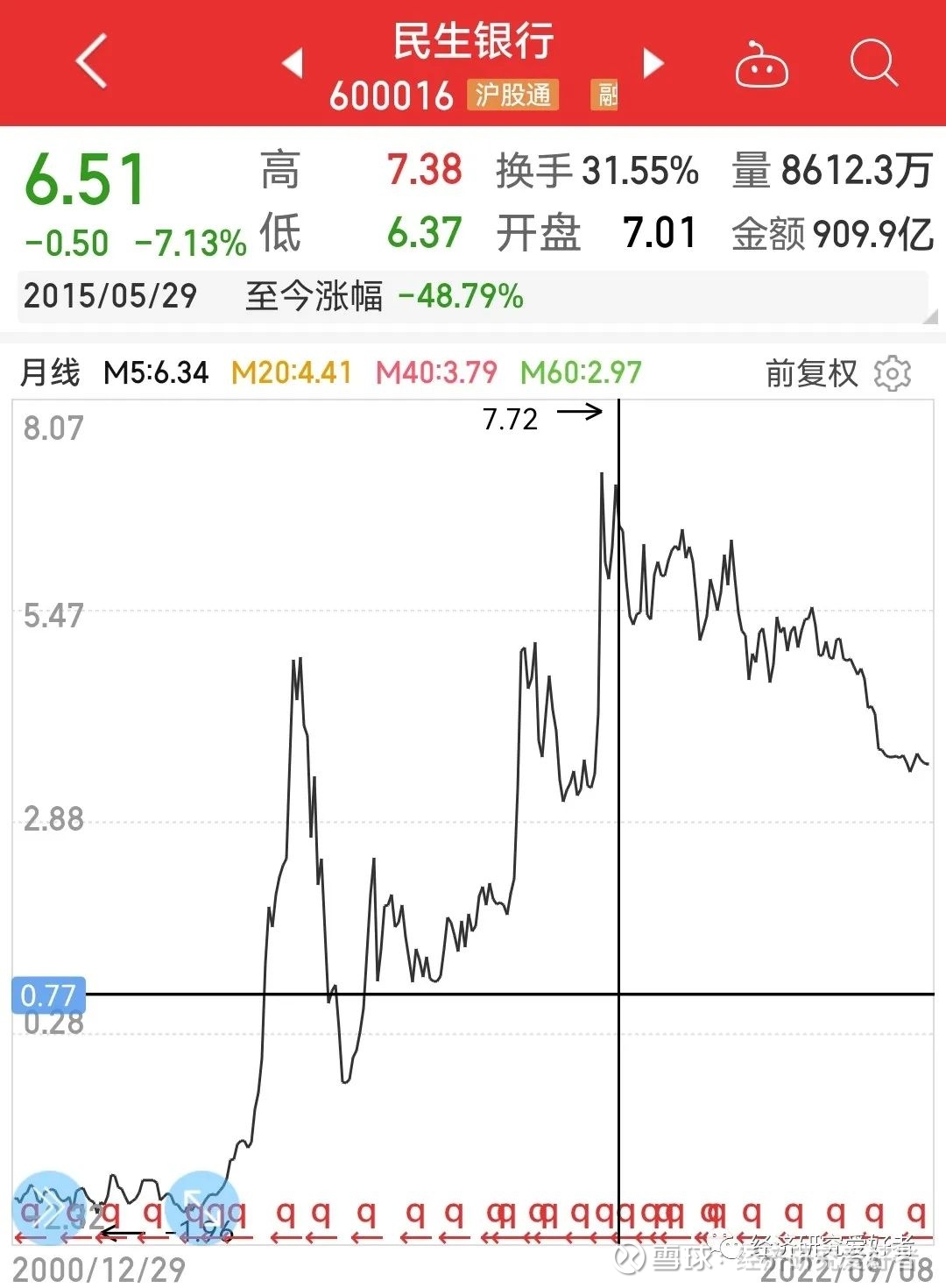

2022-11-19今日SH600016股票最新净值和交易情况

经济研究爱好者:

最近将信贷周期与债券周期合并起来思考,所谓信贷是基于朱格拉周期上行下行带来的民间经济活跃,债券市场是高等级债券,但是高等级债券市场的关系确是非常的不稳固。

关于银行股的思考有三个时刻

1,dfxw2017年买民生银行的决策

2,银行股的框架【见下文】

3,八周期中的信贷周期

近期又出现瑞信信贷的违约率达到2.5%以上。

说明现在实体经济的违约开始向金融机构传染了。

邮储银行是银行的银行,日常业务中都是将资金拆借给其他银行。

或许此刻才能确认,美联储不仅是央行的央行,更是所有银行的央行。

今天与银行朋友聊的银行股的估值逻辑,尽管民生银行下跌时间这么长,那么银行股何时才会逆转,迎接2017年当时买黄金与买民生银行股票的区别,就此可以展开银行股的购买逻辑,如果使用模型参照,就是以航空股,快递股来类比。

快递行业物流行业,信奉八字真言,规模网络,降本增效。规模网络带来股票的上涨,反而降本增效却是关键,航运行业,物流行业最大的成本就是油料成本。

从2015年,2016年可以看到航空股,快递股的大幅上涨,在经济下行过程中,航空公司,快递公司的客货量有所下降,但是油料价格成本下降更大,股票价格是弹性产物。

有的股票价格,跟销售价格弹性波动;如两高一剩,航运股。

有的股票价格,是跟成本弹性相关,如煤炭电力股,航空股,银行股。

有的是与未来的规模弹性相关,主要是题材股。

反而从银行股逻辑来看,银行股是典型的航空股模型,不是收入弹性,而是成本弹性,所谓的成本弹性正好可以对应朱格拉周期与美元的加息周期,或者降息周期。朱格拉上行周期,正好对应美元加息周期,导致银行原料价格上涨,银行股整体估值下降。反而在2013/2015年,正好是朱格拉下行周期,美联储持续性放水,大水漫灌。

这样的逻辑是否成立呢,正好需要时间来进行验证。我们不能从否定的角度来看待问题,总是以为银行资产质量压力比较大。或许从产业角度来看,或许可以解决银行估值问题。

银行估值问题或许不是数据问题,而是一种时间与趋势问题,而美联储的利息是跟随策略,或许有时原油也是一种测度,当原油从高位跌破60美元时,或许是宏观衰退确认之时,或许也就是美联储宏观利率政策转向之时。

一场康波太长,一场朱格拉长度正适宜。李嘉诚2015年逃离,实际上是逃离了一场上升的朱格拉,一场上升的美联储加息之旅。

股道坤阳:

中性其它:西仪股份(sz002265)资产重组获批;方正电机(sz002196)拟64亿元投建年产600万套新能源汽车智能驱动系统项目,控股股东将变更为智驱科技;金字火腿(sz002515)拟定增募资10.5亿元;石大胜华(sh603026)拟4.08亿元合建10万吨/年液态六氟磷酸锂项目;玉龙股份(sh601028)拟收购山金矿业67%股权;晶澳科技(sz002459)与北京绿色交易所战略合作;中海达(sz300177)与中海辉固战略合作;中国化学(sh601117)与民生银行(sh600016)战略合作;华大基因(sz300676)与沙特DMSCO公司签署合作备忘录;晶科能源(sh688223)自主研发的182N型高效单晶硅电池全面积转化效率达到26.1%;石大胜华(sh603026)拟更名为胜华新材;山东华鹏(sh603021)、方正电机(sz002196)、海航基础(sh600515)复牌。

上证稳哥:

万点大牛市第一浪攻击4200点、第二浪攻击6288点、第三浪攻击11288点!

不做事后诸葛亮,万点牛市系列连载中,我用毕生所学为志同道合的朋友呐喊!

昨天大盘在周三大涨后冲高回落,稳固一下阵地,数字货币在政策扶持下大放异彩,外盘美股绝地反击,就因为公布了CPI数据大幅低开,有句话叫做利空出尽是利好,市场往往是反人性的,人性的弱点就是当大多数人认为对的反而是最危险的,当大家都意识到危险的时候往往是机会,就像A股3000点以下大家都悲观了,我依然喊出万点牛市!

今天的主攻方向是传统资源股,也就是煤炭石油,开盘前我们看看是不是可以做一些预判!

准油股份(SZ002207) 这个股票从基本面分析市值不大,用不太多的资金就可以拉升涨停板,巴菲特持续买入西方石油(OXY) ,都说巴菲特喜欢抄底,这次让很多技术派大跌眼镜,看看他买入的价格,简直是追高买入,在中国电动汽车风声水起,然而世界其他地区并没有发展电动汽车的基础,比如充电桩,电力系统,产业集群,这都是阻碍电动车发展的障碍,石油对世界能源的重要性依然重要!

中国的金融系统已经具备投资价值,今天短期的机会也可以关注一下银行股,比如民生银行(SH600016) !

阿水:

兴业银行(SH601166)当年亚洲最赚钱公司中国石油48元天价开盘,如今看来是最大笑话,民生银行当年小微金融如日中天,股价翻倍,民企联保创新融资,结果暴雷一堆,股价除了下行还是下行。圣诞钟买汇丰,对了几十年,08年后汇丰风光不再!

用户4374129306:

招商银行(SH600036)我佩服谷子地的一点是,他是真正的价值投资者,长期持有一个行业甚至一家好公司,招行50多块的时候他没有卖掉,我想他一定清楚那时候估值已经偏高了,但是他继续持有的原因就是,如果要跟随一个好公司成长就没必要卖掉,无论它的价格是50,40还是30,因为那不重要,今年涨了跌了都不重要,因为他知道未来一定会更好,稳定长期吃增长股息就行了。而唐朝是另一种价值投资者,找到一个低估的好公司买入等待价值回归,然后卖掉继续寻找下一个标的,如果他俩都是走在正确道路,很难说哪种方式更好。

魏胖冬:

//@向往戴维斯之路:低估和成长同时具备才是王道,差一样都瘸腿,以前优秀的招商银行和平安银行为什么自去年以来跌的这么惨,就是因为在估值和成长方面被长三角的银行给超越吊打了,论成长性,招商银行和平安银行比不过长三角的银行,论估值又比长三角的银行高,投资讲究性价比。民生银行成长性更是差,没有大牛市估值...

向往戴维斯之路:

低估和成长同时具备才是王道,差一样都瘸腿,以前优秀的招商银行和平安银行为什么自去年以来跌的这么惨,就是因为在估值和成长方面被长三角的银行给超越吊打了,论成长性,招商银行和平安银行比不过长三角的银行,论估值又比长三角的银行高,投资讲究性价比。民生银行成长性更是差,没有大牛市估值难以回归。查看图片

张飞字翼德:

![[为什么]](http://js.xueqiu.com/ugc/images/face/emoji_14_doubt.png)

回复@知易行难大叔: 董老师不是兴业银行吗//@知易行难大叔:回复@用户4374129306:投资股市归根结底并不是为了证明自己能长期持有的忍耐能力,而是为了赚到钱证明你综合分析判断力,增加自己的财富,改善生活甚至改变命运!巴菲特适时卖中石油比亚迪别人才是大牛!死杠招行的谷子地,平银的张佳男,农行云蒙,民生银行董老师都很惨是不是。。。招商银行(SH600036) 江苏银行(SH600919) 平安银行(SZ000001)

知易行难大叔:

投资股市归根结底并不是为了证明自己能长期持有的忍耐能力,而是为了赚到钱证明你综合分析判断力,增加自己的财富,改善生活甚至改变命运!巴菲特适时卖中石油比亚迪别人才是大牛!死杠招行的谷子地,平银的张佳男,农行云蒙,民生银行董老师都很惨是不是。。。招商银行(SH600036) 江苏银行(SH600919) 平安银行(SZ000001)

鳳凰樹:

太阳底下无新事,其实招商银行涉及到的一系列靠金融吃金融问题——可以参考以前的明星银行股——民生银行

7X24快讯:

【民生银行与中国化学签署全面战略合作协议】10月13日,中国民生银行与中国化学工程集团有限公司举行全面战略合作签约仪式,未来双方将继续加强全方位战略合作,充分发挥双方的专业优势,在项目工程建设、资负优化、司库和供应链金融平台、跨境金融等领域深化合作,携手共进、互利共赢,共同服务好实体经济,实现高质量发展。

简美信:

招行谷子地的招行50以下有钱就买,腾腾爸的中国平安80以下就是送钱,值得思考的观点中国平安(SH601318) 招商银行(SH600036) #和尚感悟#

简美信:

民生银行的教训是,银行业管理层比企业制度重要

让子弹再飞一会JM:

看估值pe没用,看pe的作用可能还不如人家单纯的看k线和看股东人数来的有指导意义呢

pe只是表示公司在过去一年盈利情况和市值的关系,可真正导致股价上涨的永远是公司所处行业未来的价值和自身的商业价值是否具有成长性、是否足够低估

不信的话,看看近些年的低pe代表民生银行和新城控股,再看看高pe代表比亚迪和爱尔眼科

啥都不用说了比亚迪(SZ002594) 民生银行(SH600016)

确定下限:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

我记得董宝珍说过这样的话“招商银行只不过是春天里先发芽的第一树苗”意思是接下来民生银行等这些树苗很快就接着在春天里发芽了。万万没想到的是,招商银行(SH600036) 现如今已经走完了春、夏、秋,直到今天的隆冬,股价已经接近腰斩、破净。民生银行还是没有等到发芽,仍旧在冬眠。万科A(SZ000002) 格力电器(SZ000651) @今日话题

大树军座:

《我爱这绿色的A股》

看图说话

你问我为什么这般的热爱A股?

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

答:我就喜欢这绿色的世界。

今天又加仓300股茅台,

加上昨天和前天的,

合计加仓1200股。

有图有真相

未来还有800股加仓额度,

计划在1600元到1700元完成任务。

到达43000股,大树就不加仓了,

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

就躺平死扛到底

看看账户,

![[笑哭]](http://js.xueqiu.com/ugc/images/face/emoji_34_laughcry.png)

茅台的利润比平安都少了

主力太坏了,差评差评!

由此可见,

锁定利润是多么的重要,

片仔癀的利润被我锁定了,

中国平安的利润也被我锁定了。

有人说茅台的利润你为什么不锁定?

退无可退啊,

A股到了最后一个确定性股票

大树不能再退了,

我一定要坚持到底。

大树军座:

回复@驿动的心j64: 看图,老师的民生银行创九年新低。请带大树向董老师问好。 查看图片//@驿动的心j64:回复@大树军座:董老师:嗓子都喊干了,不来银行,是不是又吃面了?

灰色轨迹1:

上证指数(SH000001)投资很多时候并不是为了揭开或者追求事物的本来面目,投资的精髓在于凝聚群体共识。

不同群体的人有不同的共识,受过顶级高等教育的机构投资人可能对逻辑和成长更有共识,追求效率的游资可能觉得K线和成交量才是共识,粉丝无数的直播间大咖喊一嗓子其实也是一种共识。

谁的共识不重要,共识对不对更不重要,关键是看清楚此时此刻谁拥有定价权,跟随拥有定价权的群体共识。机构拥有定价权的时候天天去看研报听电话会,游资有定价权的时候天天分析K线看异动研究小作文,直播间大咖有定价权的时候就去买他们的会员。

终于,我快把自己折腾成精神分裂了,这也算是一种进化吧。

以股证道858:

非常漂亮的分析,清楚的指出了价值投资之外,其他所有投资策略的共同本质。清楚地标示出了两种截然不同的投资方法论之间泾渭分明的差异与分歧。

但我的结论与楼主却正好相反,我觉得这个分析反而对更深入的认知、更笃定的拥抱价投之路很有帮助。而回复中的大多数观点又恰恰与我相反。

价值说了算?还是价格说了算?吾从价值。我相信如果一个企业确实能够源源不断的创造出满足消费者需要的产品或服务,进而不断创造出新的价值。那么无论谁或多少人达成否定这一价值的多大的共识,也终将青山遮不住,毕竟东流去。

至于在识别这样的企业中出现了判断错误、以及这样的企业在未来发展中存在的不确定性,那是另外的问题。

民生银行(01988)

民生银行(SH600016)

CliffHo1965:

2022.10.12 Wednesday

A股:沪综3025+1.53%见2934,3070亿;国寿太保新华平安中信、隆基三一中建长城万华等表现不错。创业板2343+3.6%,深4033亿;宁德预增437.8+5.2%,两长阳功不可没。

港股:恒指16701-0.78%见16438,国企5692-0.65%见5585,2008年底最低各为10676与4792。跟随A股反弹,软件、半导体(华虹半导体17.32+9.3%)、汽车强一些,内房仍新低者众(合生创展集团6.89-10.8%max31.43;碧桂园1.53-5%见1.51max16.76),澳博控股2.57永利澳门4.7基本打回原形,招商银行h31.35-5.4%三日放量中长阴加速下挫确认大资金流出,泡泡玛特放量见新低12.4,中国信达见新低0.78,小米集团见8.31距2019.9月历史最低8.28仅有3仙,中远海控h见8.85收9.04无力跟A跌势不改……关键看腾讯:早市见248新低,午市上冲264受阻回落,收253.6-0.4%,3202万股稍放量,日周月线全面空头排列。

插叙:

腾讯公告,今日斥资约6.01亿港元回购238万股,回购价为每股248.2港元-263.8港元。同日,因其雇员根据股份期权计划行使期权而发行300万股,每股发行价为144.7港元,较上一个营业日的每股收市价254.6港元折让43.2%。

……之前每天回购3~3.5亿港元,持续一段时间了;过两天,将进入财报前一个月静默期,不能回购,不知道大股东南非Naspers期间能不能减持。

唐朝退出陕煤、增持腾讯等:

……老唐投资茅台腾讯的同时,还能发现、捕捉到煤炭股的投资机会,并选中表现良好的陕煤,确实是有功力的。但是,腾讯的五年投资,虽然没有看懂却能理解,看过其腾讯专辑,对腾讯未来非常看好,需要更长的时间去验证。

……分割线……

没有评论,只是记录和思考。

茅台宁德腾讯,A股港股基金冠军级持股,好汉云集,众所周知。

日线周线,波动而已;

月线季线,公司历史足迹。

贵州茅台(SH600519) ,大A图腾。

宁德时代(SZ300750) ,可惜不懂。

Fast and furious,译为“速度与激情”,总是不由自主地想起“生死时速”。

敬畏市场,港股尤甚。

雪球,聪明的投资者都在这里。价值投资者的最好、最大交流平台,方丈善莫大焉。技术流虽不登大雅之堂,但实战而言,防范风险自有其独到之处。自诩深度价投,公司研究为主,市场分析为辅,修心养性知行合一。技术面,参考很少,但独独不敢忘记波浪理论与代表长期趋势运行的生命线……月M30。

润清喃喃自语、袒露心扉。积善之家,必有余庆。赠人玫瑰,手有余香。有所感触的,点个赞;不屑一顾的,请远离;污言秽语的,会拉黑。

“虽然经常抄底、潜伏,但事实上,最好是跟随而不是挖掘。最好的买点不是最低,而是自己经常称之为的“破碎之美”,那是左侧终结、右侧展开初、早期,最后一震形成的黄金坑,这里应该最后一买至预期最高仓位。即使再错过也没有关系,最重要的是确认,还是可以及时跟随的,成本高一丢丢而已。客观上,没有之前下跌途中的抄底、被套,反反复复的折磨、煎熬,是不可能发现并捕捉到“破碎之美”的。买入,整体上是一种科学。

同样,最好的卖点也不是最高,而是右侧终于再次向左侧转化并最后确认破位的窗口,自己称之为“敦刻尔克集结号”,生死时速,这里应该最后一卖完全退出。此时再不狠绝,往往再也来不及了,多次亲身经历,头破血流。人性的弱点,对于浮盈锐减甚至浮盈变浮亏,深恶痛绝,会让所有的智商情商财商胆商逆商IQEQFQDQAQ统统白痴化,一次又一次地孵化出一只只自欺欺人的新鸵鸟。同样客观上,没有上升途中的减持、后悔,反反复复的兴奋、冷静回归理性,是不会重视“敦刻尔克集结号”的,潜意识会忽略一切风险的,眼中只有星辰大海,恍是坚定其实侥幸。卖出,整体上是一种艺术。

大底、大顶都是不经意间,自然而然形成的,当时当地、身处其中是不知道的,需要时间的流淌、慢慢成为了事实、人们终于恍然大悟,但投资很理性也很残酷,时过境非,伴随的可能是财富的飞跃台阶或者灰飞烟灭。

所以试图抄大底逃大顶是一种奢望,是不现实的。真正的含义是一个区间,这是必须心中有锚、有数、有谱的。实战高手,追求买在次低、卖在次高,跟随大趋势、不测底、不猜顶,努力感受、发现、捕捉兴衰之确认拐点,这是术之极限。”

“道,是坚持只做对的事;术,是努力每一次把对的事做得更好一些。”

腾讯控股(00700) ,港股股王。

6~12个月后,再来看一看。

股市修性:

过去十年,银行业持续处于调整中,利率市场化、不良资产暴露,以及现在房地产行业调整以及地方平台公司债务压力等各种负面因素对银行股持续施加负面影响,银行股在资本市场的表现持续调整,估值不断压低,虽然期间有过阶段性调整,但总体估值仍不断下行。目前,银行股平均PB大概在0.5倍,平均PE也低于5倍。银行股是否是一个难得的投资机会呢?

自2012年以来,个人对银行股的投资先后经历了民生银行(SH600016)、招商银行(SH600036)、平安银行(SZ000001),在不同阶段着眼于的不同的关注点和主要矛盾,2012-2015年期间,对民生银行的投资,主要看中董文标时代民生银行的高速发展,2016-2018年招行银行的投资,主要看中招商不良资产的出清领先于同业一步,2018年-2020年对平安银行的投资主要看重平安银行的零售转型。目前阶段持有兴业银行,主要看重其较低的估值和整体经营情况的稳中向好。那么,未来银行股的主要投资契机在哪呢?

从未来的经济环境来看,个人认为房地产市场的调整以及地方平台债务风险等负面因素将长期对银行业的趋势性普涨上行行情形成制约,预计出现银行基本面预期反转推动行业牛市的可能性较小。假设,我们认为银行未来将长期面临低速增长,以及资产结构优化调整的发展阶段,那么银行的机会在哪呢。

也许,当我们降低对银行总的资产、负债规模增长的预期,接受银行零增长,但是银行能够将赚取利润大部分分给股东时,可能银行股的投资吸引力将大幅上升,从目前的股价估值和银行的经营表现来看,银行具备将分红率翻一倍,也就是将股息收益率提高到10%以上的能力。那么,未来哪家银行可能走出这一步,放弃规模增长,着眼于资产结构的优化和股东回报呢?

从现在来看,我相信银行业蕴含着一次难得的投资机会,其风险极低,潜在回报可能翻倍。但是,这个机会什么时候触发呢?

麦可史高飛:

![[梭哈]](http://js.xueqiu.com/ugc/images/face/emoji_51_allin.png)

银行板块整体破净,民生银行仅0.3倍PB,严重低估,是价投就应该加杠杆抄底

这就是生活27e:

【有惊无险却有喜,开启上涨趋势】

喜迎盛会,今天收到了超级红包,持仓组合市值上涨6.18%,这是本投资组创建以来单日最大涨幅。

本月以来,投资组合上涨5.63%,跑赢沪深300指数4.64%个百分点;今年以来投资组合累计下跌2.04%,沪深300比年初-22.22%,跑赢沪深300指数20.18个百分点。组合本周涨跌:34.56%的兴业银行-0.84%,31.17%的华东医药+9.42%,17.88%的心脉医疗+14.73%,10.28%的招商银行-7.64%,6.11%的艾德生物+7.5%。

本周交易,将持有的民生银行全部换成30元招商银行。招商银行是最优秀的银行也是成长性最好的银行,但股价从2021年6月初的56元一路下跌至30元下方,市盈率不到6倍并破净,几乎腰斩,基本面并没有多大变化。今年银行股持续低迷,同花顺银行板块下跌5.2%,以招商银行、平安银行等一直以来的高成长银行股巨幅回调,均腰斩。随着银行业的全面回暖(指日可待),招行、平银等还将引领上涨,而民生银行相对业绩较差,表现也将相对滞后。

10月12日华东医药发业绩预告,3季度营收和净利润双增,持续向好,验证华东医药已开启新的增长周期的逻辑判断。受此影响昨天今天股价大涨超14%。

国家医疗保障局日前再次发布《对十三届全国人大五次会议第6184号建议的答复》,明确创新医疗器械不纳入集采,也就意味着,心脉医疗未来几年的成长无忧。受此投资逻辑的影响,今天心脉医疗涨停,来了一个20cm的大阳线,开启新的上涨趋势。该笔投资也终于开始盈利了。

艾德生物市场前景广阔,成长性很强,虽然估值相对较高,但它的成长性是配得上的,坚定持有。

周一的时候,市场十分低迷,沪指大跌1.66%,收在2974点,第49次破3000点,当时我发文说这只是短暂的潜水。事实证明,沪指只在3000点下只待了两天就重回3000点上方。接下来,沪指将再上3400点上方。

坚持长期投资,关注投资公司的经营,那么这种市场大跌,对投资者是机会而不是风险。

王代新-狐尾松资产:

银行是个挺难经营的行业,但能持续做好的银行是绝好的生意,十倍的经营杠杆,好的时候和差的时候都是同样的放大比例。。。银行也是个挺难投资的行业,需要对经营银行的人有所了解,需要对银行的管理有所了解,一流的银行家才能产生一流的银行。。。国内的银行投资更难,因为是一个国有银行为主的体系,委托代理成本较高,风险和收益错位,即使一流的银行家未必能产生一流的结果。。。多数银行看命看运,地方性银行看生在什么地方,区域经济怎么样,地方主导产业怎么样,当地房价走势怎么样,任命的行长能力怎么样。。。全国性银行,看整体经济,整体房地产,整体国运。。。招商银行(SH600036)民生银行(SH600016)

云蒙:

招商银行港股跌了20%,A股也跌了十几个点,今年港股都腰斩了,市场情绪太过了吧,一鱼还多吃。其实对比中信银行孙德顺的措辞招商银行还算柔一些,招商银行会有影响,但本质不会变的,不会实质影响的。

A股的下跌完全是被港股带下去,前几天没有港股通买入,这两天大量港股通买入。

不存在的真的:

//@倍益:招行港股上次30元是2017年,那年云蒙每天推文民生银行更有价值,卖了30的招商买了7块的民生。今天民生2块了

看-我们的喀秋莎:

民生银行(SH600016)兄弟,醒醒,该上场了

蜗牛的信仰:

民生银行(SH600016) 高估值跌了低估值也跌了

高估值涨了低估值还是没涨,那句话是什么来着高估值必然会下跌低估值必然会上涨

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300826 SZ002788 SZ000025 SZ300213 SH603068 SH603722 SH600483 SZ002760 SZ300363 SZ300609 SH688262 SZ002977 SH603616 SH601328 SZ000932 SZ300819 SH603557 SZ300873 SZ002872 SZ300710 SZ300470 SZ002330 SH600569 SZ002050 SH600121 SH605258 SH688577 SH603690 SZ002061 SH605288 SZ300580 SZ300838 SH688339 SZ002190 SH688511 SZ002480 SH601868 SH600997 SZ300392 SH688215 SZ000627 SH600313 SZ002627 SZ002140 SH600171 SZ001266 SH688363 SH688048 SH600237 SZ300416