2022-11-20今日SH688707股票最新净值和交易情况

进击的韭:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

振华新材(SH688707) 受容百影响,但是为啥又拉起来了

心心相印o:

万润新能(SH688275)振华新材(SH688707)天力锂能(SZ301152)

1. 万润新能:磷酸铁锂正极材料核心供应商

1.1. 专注锂电正极材料生产,供应多家优质电池厂商

公司主要从事锂电正极材料研发、生产及销售,进入多家优质电池厂商供应链。万 润新能成立于 2010 年 12 月,2022 年于科创板上市。此前 2003-2010 年间,公司创始人 成立万润工贸进行正极材料前驱体的研发;2011-2017 年,公司开始研发和产业化磷酸 铁锂正极材料,开发 A8-4 型磷酸铁锂正极材料,第一代高压实 A8-4C 型磷酸铁锂正极 材料,二水磷酸铁 H2 以及无水磷酸铁 F1,产品进入比亚迪、宁德时代、贝特瑞、国轩 高科等供应链;2018-2020 年,公司产品结构优化,开发出第二代及第三代高压实铁锂 正极材料、无水磷酸铁(W1、W2、G1 型),进入宁德时代、比亚迪、亿纬锂能、中航 锂电等供应链。2021 年,公司产品拓展至启停电源、储能电池,开发高倍率型 A5-1A 型 磷酸铁锂,产品替代铅酸电池用于启停电源、PHEV 等领域上,产品进入捷威动力、常 州高博等供应链;开发了储能型 A6-1B 型磷酸锂用于储能电池,已批量供货给 ATL。

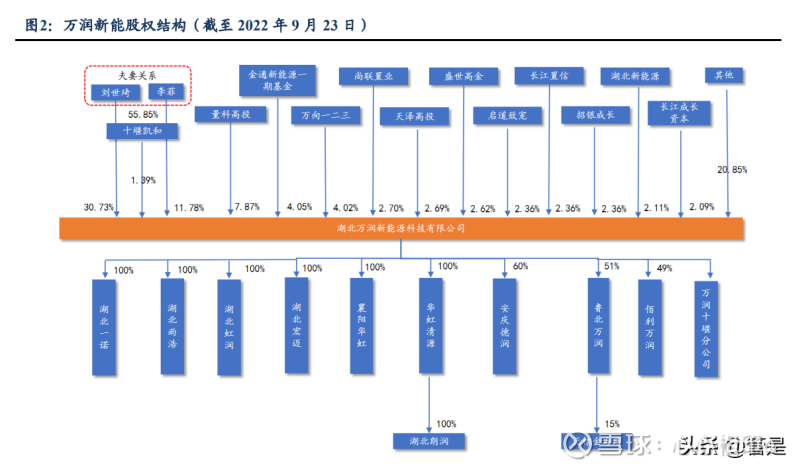

公司股权较为集中,万向一二三持有公司 4%股权。截至 9 月 23 日,刘世琦、李菲 夫妇直接和间接通过十堰凯和员工持股平台共持有公司 43.9%股权,刘世琦先生担任董 事长兼总经理、技术研发负责人,李菲女士为公司董事,系公司控股股东和共同实际控 制人。2018 年公司成立员工持股平台十堰凯和,其合伙人均为湖北万润及其子公司员 工,合计持有公司 1.39%股份。通过员工持股,公司增强了核心人员的稳定性及员工积 极性。此外,公司下游客户万向一二三持有公司 4.02%的股权。

公司核心高管团队经验丰富,持续研发投入夯实技术基础。公司拥有一支经验丰富 的管理、技术、生产和销售队伍,以董事长刘世琦先生为主的公司团队核心人员均具有 多年的锂离子正极材料的生产、管理经验,对公司的经营管理、产业演变、行业发展趋 势等均有着深刻的理解和认识。此外,公司重视研发创新,公司 2021 年研发人员占比 12%,研发费用由 2018 年的 0.61 亿元增长至 2021 年 0.80 亿元,2022 年 H1 研发投入 0.82 亿元,超 2021 年全年水平,研发费用率约 2.4%。

1.2. 业务:主营磷酸铁锂正极材料,产品矩阵丰富

公司主要产品包括磷酸铁锂、磷酸铁、锰酸锂正极材料,磷酸铁锂为主营业务。公 司主要产品涵盖磷酸铁锂正极材料及前驱体、锰酸锂正极材料等,磷酸铁锂为收入主要 来源。2019-2021 年,铁锂正极占公司营业收入比重分别为 93%/92%/99%,磷酸铁占比 分别为 6%/4%/1%,锰酸锂占比分别为 2%/4%/0.1%。

磷酸铁锂:产品体系完整,出货连续三年位列行业前三。公司生产的磷酸铁锂正极 材料产品多样,产品体系完整,在功率型材料、动力型材料、储能型材料、长寿命材料等方面均有布局。主要用于锂电池的制造,下游主要用于新能源电动汽车。公司开发出 以 A8-4E、A8-4F2、A8-4G 为代表的核心竞争产品,均实现规模化生产销售。2019-2021 年销量分别为 1.47、1.88、4 万吨,公司 2019-2021 年铁锂正极材料国内市占率分别为 16.70%、13.50%、11.8%(2021 年数据来源于鑫椤资讯),连续三年位于行业前三,市占 率下滑主要由于产能扩张速度不及同行。2022 年上半年公司磷酸铁锂出货 2.8 万吨,市 占率约 7%,随着新产能的逐步释放,我们预计 2022 年全年出货可达 10-12 万吨。

磷酸铁:技术工艺成熟,主要用于自身生产铁锂材料。磷酸铁是磷酸铁锂生产过程 中的主要中间品和主要原材料,公司生产的磷酸铁,主要用于自身生产的磷酸铁锂材料。 公司采用金属离子体相掺杂络合均匀共沉淀法合成工艺制备磷酸铁,精确控制各原材料 配比、反应温度、搅拌速度、干燥速度、煅烧温度等,制备的颗粒细小且分布均匀、一 次颗粒约 20nm-200nm,可用作生产高压实磷酸铁锂。同时该项工艺技术保证了磷酸铁 的稳定性,具有铁磷比适中,结晶度较高等特点,也适合用于高性能磷酸铁锂的生产。

锰酸锂:性能品质优越,应用市场广阔。锰酸锂作为锂电池的一款正极材料,其制 备工艺简单,成本较低。公司于 2013 年开始研发高倍率锰酸锂材料,在 2019 年开始 量产,通过掺杂改性,采取阳离子混合掺杂、Ⅲ族元素的体相掺杂,提供大量的“空穴”, 表层掺杂的Ⅴ族元素可以提供大量的电子,使锰酸锂正极材料具有半导体 PN 结的特 性,从而降低电池的内阻,稳定锰酸锂在高温下的结构,改善锰酸锂的高温循环,减少 电池充电时产生的焦耳热量,提高电池的安全性能。锰酸锂材料作为锂电池四大正极材 料之一,具有较好的倍率和安全性能,成本较低,主要应用在数码 3C 产品、低速车、 小储能市场。公司生产的锰酸锂材料,按照应用市场分为 LR 型和 LD 型。

1.3. 财务:下游高景气带动业绩高增,期间费用率持续下降

受下游景气度带动,公司业绩高速增长。2021 年新能源汽车进入放量增长期,同 时随着特斯拉 Model3 铁锂版本、比亚迪“汉”和宏光 MINI 等铁锂车型热卖,磷酸铁 锂车型产销量持续攀升。受下游终端消费需求及动力电池装机容量增长的影响,公司磷 酸铁锂产品供不应求,2021 年,公司磷酸铁锂平均售价较 2020 年销售均价上涨 64.37%, 磷酸铁锂销量较 2020 年增长 112.80%,时代 2021 年营收大幅增长。2022 年业绩持续高 增,上半年实现营业收入33.94亿元,同增 386.58%,归母净利为4.94亿元,同增 251.9%。

22H1 毛利率有所下滑,通过费用控制净利率相对稳定。2019-2021 年公司主营业务 毛利率分别为 20.73%、17.25%、31.19%,净利率分别为-9.54%、-6.25%、15.84%。2021 年公司盈利显著提升,主要由于公司采购低价碳酸锂降低成本且行业景气度高企铁锂售 价大幅上涨。2022H1 由于碳酸锂低价库存消耗,公司毛利率降至 22.09%。公司费用控 制良好,期间费用率持续下降,2022H1 公司期间费用率为 5.48%,相较 2021 年下降3.43pct,其中销售费用率、管理费用率均有所下降,因此在毛利率下滑情况下,22H1 公 司净利率仍可维持 14%,盈利较为稳定。

应收账款占营收比重有所下降,经营性现金流短期承压。2019-2021 年公司应收账 款账面价值分别为 1.74 亿元、2.26 亿元和 5.54 亿元,占当期营业收入的比例分别为 22.73%、32.82%和 24.86%。2022 年上半年,随着公司营业收入的增加,应收账款增长 至 7.38 亿元,占当期营业收入的比例为 21.74%,相对于 21 年占比下降 3.12pct。公司应 收账款增长的主要原因是下游客户为宁德时代、比亚迪等头部电池厂商,议价能力强。 在现金流方面,2022H1 经营性现金流量净额为-13.71 亿元,较 2021 年的-3.66 亿元下降 274.59%,下降幅度较大,经营性现金流短期承压。

2. 铁锂电池行业:动力回升叠加储能爆发,铁锂市场空间广阔

2.1. 市场空间:动力领域回升叠加储能爆发,铁锂正极需求强劲

2.1.1. 铁锂电池安全性高且循环寿命长,能量密度为主要瓶颈

相较三元电池,磷酸铁锂电池安全性高、循环寿命长。在安全性上,铁锂电池 250 ℃ 以上出现自热,700-800℃时发生分解,分解不会释放氧分子,燃烧不如三元材料剧烈; 三元电池 180℃以上出现自热,200℃时发生分解并释放氧气,迅速燃烧。在循环寿命上, 磷酸铁锂电池单体电芯的循环寿命在 2000 次以上,理论最高可以做到 6000 次,而三元 单体电芯循环寿命在 1000 次左右,理论最高不超过 2000 次。除此之外,磷酸铁锂还具 有原材料来源广泛、价格低、无毒无污染、可在高温下环境使用等优点。

2.1.2. 动力领域:技术进步性能提升,装机占比迅速提升

铁锂电池技术进步快,能量密度提升、成本低,性价比优势凸显。得益于铁锂电池 技术的不断进步,包括 CTP 封装技术、比亚迪刀片电池等,铁锂电池能量密度不断突 破,宁德时代铁锂电池系统能量密度从搭载于 Model 3 的 125Wh/kg 提升至搭载于 Model Y 的 126Wh/kg;比亚迪汉 EV 所搭载的刀片电池为 140Wh/kg,唐 EV 已经可达到 150Wh/kg。此外,封装工艺的改进提升体积利用率、能量密度带来单位电池成本的下降, 根据 9 月 30 日金属价格测算,铁锂电池成本低于三元电池约 0.22 元/wh。考虑铁锂电池 自身属性安全性能好、循环寿命长,叠加技术进步带来的能量密度瓶颈突破、成本下降, 铁锂电池具备较高性价比。

主流车企选用磷酸铁锂电池,电池厂商加码布局,铁锂化趋势显著。从车企端看, 主流车企标准版本逐步切换成铁锂电池,2021 年 4 月,比亚迪王朝全系(2021 款唐 EV、 秦 PLUS EV、宋 PLUS EV 及 2021 款 e2 四款纯电车型)换装刀片电池;DM-i 超级混 动平台也选用功率型刀片电池;小鹏 G3、G3i、P7、P5 均推出铁锂版本;特斯拉国产 Model3、ModelY 推出铁锂版本。大众集团在 power day 明确了入门级车型搭载磷酸铁 锂电池路线,特斯拉明确储能电池全部切换为 LFP 电池。电池厂商纷纷开始布局,LG 新能源已开始研发磷酸铁锂电池技术,计划 2023 年量产,SK 正开发铁锂电池。

在动力电池领域,磷酸铁锂在客车和专用车市场占绝对主导地位,乘用车中铁锂占 比迅速提升至 58%。在动力电池领域,磷酸铁锂装机量在客车和商用车市场占绝对主导 地位,装机占比均超过 90%;在乘用车市场,磷酸铁锂应用场景逐渐扩大,装机占比迅 速提升,已从 2021 年 1 月的 29%大幅提升至 2022 年 8 月的 58%,反超三元电池。

综上,铁锂电池整体装机量迅速增长,2021 年起装机份额显著提升。受益于 A00 级 销量爆发及以比亚迪、特斯拉为代表的 B/C 级车向铁锂切换,铁锂电池装机份额迅速提 升。根据中国汽车动力电池产业创新联盟,铁锂电池装机份额已从 2021 年 1 月的 38% 逐步提升至 2022 年 8 月的 62%,2022 年 1-8 月铁锂电池装机量 96gwh,同比增长 172%, 累计装机份额 59%。

受益于铁锂电池需求高增,铁锂正极材料产量份额持续提升,增速远超三元及行业 整体。从产量数据来看,2022 年 8 月铁锂正极产量 9.89 万吨,同比增长 192%,环比增 长 2.7%,占比达 66%,2022 年 1-8 月铁锂正极产量 57.53 万吨,同比增长 185%,占比 61%,产量份额远超三元。2021 年铁锂正极全年份额达 50%,2022 年以来份额基本逐 月提升,从年初 59%增至 8 月的 66%,且月度同比增速均在 140%以上,远超三元正极 及正极行业增速,铁锂正极趋势不减。

2.1.3. 电化学储能:储能市场爆发式增长,铁锂电池充分受益

储能锂电市场呈现爆发增长,预计未来储能电池出货高增。2021 年,全球储能锂离 子电池出货量达 60GWh,同比高增 140%,其中中国储能锂离子电池出货量为 15GWh, 同比翻倍增长。我们预计 2025 年国内储能锂电池出货量有望达到 181GWh,比 2020 年 规模增长 10 倍以上,2021-2025 年复合增长率超 80%,2025 年全球市场储能电池出货 量有望达到 760GWh,2021-2025 年复合增速近 90%,储能市场空间广阔。

铁锂电池优势显著,为电化学储能主流技术方向。从 2015-2020 年电化学储能的电 池来看,锂离子电池尤其是磷酸锂铁电池,从安全性、能量密度、成本、发展路径等方 面性价比最高的技术方向。我们测算 2021 年磷酸铁锂储能已达到 1.5 元/Wh 的系统成 本,储能经济性的拐点到来,随电池成本和 BOS 成本的进一步降低,打开庞大潜在市 场。

2.1.4. 基站储能:5G 基础设施建设全面铺开,带动铁锂电池需求增长

5G 基站备用电源储能市场增幅明显,带动磷酸铁锂材料需求提升。新能源发电并 网配套储能、5G 基站备用电源储能市场增幅明显,带动发电侧和用户侧储能在电化学 储能市场占比提升。综合考虑锂电池性能及储能的度电成本,目前国内已投运的电源侧 储能项目多采用磷酸铁锂电池,另外从三大运营商 5G 基站建设规划及招标项目要求来 看,磷酸铁锂电池成为基站备用电源储能电池最优的选择。2020 年,我国 5G 基础设 施建设全面铺开。根据工信部《2020 年通信业统计公报》数据显示,截止到 2020 年底, 我国 5G 基站总数已达到 71.8 万个。根据兴业银行研究披露,预计到 2025 年,我国 5G 基站数量将达到 816 万个。以一个 5G 基站单站功耗 2,700W 左右、应急 4 小时 进行估算,2021-2025 年,5G 基站储能市场将提供 15.5GWh 的磷酸铁锂电池需求空间, 对应的磷酸铁锂材料需求约 3.6 万吨。

2.1.5. 市场空间:铁锂正极需求空间可观,预计未来三年复合增速 70%

铁锂正极需求空间广阔,预计 2022-2025 年复合增速 70%。汽车电动化趋势明显, 我们预计 2022 年全球电动车销量超 1000 万辆,国内/国外电动车销量预计 680 /380 万 辆+,对应国内/海外动力电池装机量分别 295/174GWh,国内/海外铁锂电池装机量为 172/21GWh,叠加储能和消费相关的铁锂需求,我们预计 2022 年磷酸铁锂电池需求达 292GWh,铁锂正极实际需求达 100 万吨,同比+146%。2025 年我们预计全球铁锂正极 需求 493 万吨,2022-2025 年复合增速 70%。

2.2. 竞争格局:主流厂商加码产能布局,头部厂商产量份额较稳定

铁锂厂商加码布局产能,头部企业扩产激进。铁锂需求爆发,主流厂商纷纷加码布 局铁锂产能,我们预计 2022 年年底产能 200 万吨左右,较 2021 年新增约 100 万吨。其 中,第一梯队厂商扩产最为激进:德方纳米 2021 年产能为 15.5 万吨,22 年 5 月亿纬合 资产能落地,Q3 宁德合资及锰铁锂产能投产,我们预计 22 年底产能可达 45.5 万吨,新 增 30 万吨,23 年锰铁锂产能陆续投产,年底有望达 54.5 万吨。湖南裕能 2021 年产能 为 14 万吨,Q3 遂宁新产能投产、云南及贵州产能年中投产,我们预计 22 年底产能可 达 44.4 万吨,新增 30.4 万吨,23 年随着云南及贵州产能进一步释放,年底产能预计达 59.4 万吨。湖北万润 2021 年产能约 4.万吨,截至 Q3 末产能约 19 万吨,丹江口 5 万吨 将于 12 月投产,我们预计 2022 年底产能可达 24 万吨,新增 20 万吨,23 年 Q1 鲁北万 润一期 24 万吨落地,年底产能有望达 48 万吨。

铁锂正极竞争格局相对稳定,第一梯队厂商产量高增长。铁锂正极行业中龙头优势 明显,2021 全年国内磷酸铁锂前三大产量占比 58%,较 2020 年提升 2pct,行业集中度 提高。根据鑫椤资讯,德方纳米 2022 年 1-8 月产量 10.5 万吨,同增 102%,份额 18%, 较 21 年下滑 6pct;湖南裕能上量较快,22 年 1-8 月产量 13.4 万吨,同比增长 268%, 份额 23%,较 21 年提升 1pct;万润 22 年 1-8 月产量 3.7 万吨,同增 39%,份额 6%,公司积极扩产,Q3-4 将集中放量,份额有望稳步提升,其他二线厂商份额相对稳定。

2.3. 盈利趋势:主流厂商迅速扩产,铁锂单位盈利逐步回归

铁锂正极需求旺盛,供需紧平衡格局预计延续至 2022 年底。根据各厂商扩产规划, 我们预计 22 年铁锂正极行业有效供给为 107 万吨,结合所测算的 22 年行业需求 100 万 吨,整体产能利用率 93%,仍维持高水平,因此铁锂行业供需紧平衡格局有望延续至 2022 年底。 2023 年产能大量释放,供过于求后盈利逐步回归。2023 年铁锂正极厂商产能大量 释放,同时钛白粉、磷化工等新进入者预计将在 2023 年投产,我们预计行业整体供给 为 237 万吨、需求为 185 万吨,产能利用率下降至 78%,供需格局扭转。我们预计 2023- 2024 年铁锂正极单吨盈利逐步向 3000-5000 元稳态水平收敛。

3. 突破产能瓶颈市占率有望提升,产业链深度布局筑成本优势

3.1. 产品综合性能优异,新型产品技术不断推进

公司铁锂产品综合性能优异,前瞻性产品加快开发。根据公司招股说明书,公司磷 酸铁锂产品的主要技术指标,如压实密度、0.1C 放电比容量、循环性能均达到或超过同 行业可比公司水平,公司核心产品性能品质较优异,具有一定技术优势。同时,公司与 国内知名高校搭建优势互补的研发合作平台进行钠离子正极材料、磷酸锰铁锂的开发研 究。在锰铁锂产品方面,公司与湖北汽车工业学院合作研发的动力型锰铁锂产品压实密 度大于 2.3g/cm2,目前已给宁德送样测试。钠离子正极材料方面,公司自主研发的普鲁 士蓝钠离子电池材料制备及工艺开发项目目前正在小规模试验阶段,公司与高校在钠离 子正极材料方面合作的众多项目也在稳步推进。

3.2. 绑定头部电池厂商,下游需求强劲支撑订单增长

深度绑定宁德时代,比亚迪快速上量占比大幅提升。2019-2021 年公司前五大客户 销售金额占营业收入分别为 88.87%,84.56%,92.21 %,集中度较高。公司深度绑定宁 德和比亚迪(供磷酸铁锂/磷酸铁)两大客户,2021 年分别占公司收入 44.35%、36.28%。 公司配套比亚迪刀片电池,比亚迪占公司收入比重从 2020 年 8.69%迅速提升至 2021 年 36%,份额显著提升。同时,公司积极开拓二线电池厂商,包括亿纬锂能、中航锂电等, 2021 年占公司收入比重分别为 4.86%、3.58%。

铁锂电池厂商市场集中度高,比亚迪宁德占比近 80%。目前,我国铁锂电池厂商市 场集中度高,2022 年 1-8 月国内铁锂电池前两名厂商比亚迪和宁德装机量占整体 79.30%, 前五家厂商装机量占 93.94%。2022 年 8 月比亚迪磷酸铁锂电池装机占比达 99%,宁德 时代铁锂电池装机逐渐提升,目前占比近 5 成。

两大核心客户需求强劲,支撑公司订单增长。宁德时代作为锂电池全球龙头,出货 量逐年高速增长,我们预计 2022-2023 年宁德铁锂电池出货量(考虑动力+储能)分别为 144gwh、250gwh,考虑公司此前出货受限于产能,随着产能落地后份额有望逐步提升, 因此假设 2022 年占宁德份额小幅提升至 15%,2023 年 40 万吨新产能投产突破产能瓶 颈后份额大幅提升至 20%,对应供给宁德时代铁锂正极出货量分别为 5 万吨、11 万吨。 从第二大客户比亚迪来看,月度电动车销量亮眼,2022 年 1-9 月合计销售 118 万辆,考 虑旺季来临及年底冲量,我们预计 2022 年比亚迪销量有望达 190 万辆,23 年新车型放 量后达到 350 万辆,对应刀片电池需求量分别为 91gwh、158gwh,我们假设 2022 年占 比亚迪铁锂正极采购份额小幅提升至 27%,2023 年份额提升至 33%,对应供给比亚迪 铁锂正极量分别为 5 万吨、12 万吨。综上,我们预计 2022-2023 年公司供给宁德及比亚 迪铁锂正极出货量合计为 10 万吨、23 万吨。

3.3. 产业链深度布局形成成本优势,盈利能力处行业前列

万润毛利率高于行业平均水平,单位盈利位于行业前列。2022 年上半年万润毛利率 为 22.09%,相较 21 年全年铁锂毛利率 31.12%下降 9.02pct,主要由于 2020 年末至 2021 年一季度公司囤积大量低价碳酸锂库存,根据招股书 2021 年公司碳酸锂平均采购成本 仅 10.05 万元/吨,2022 年碳酸锂价格大幅上涨至 50 万元/吨左右,且公司库存较少,导 致毛利率显著下滑。与可比公司比较,公司毛利率高于行业平均水平 20.42%,盈利能力 较强。从单吨盈利来看,我们测算 21 年万润单位盈利 0.85 万元/吨,仍处于行业较高水 平,目前公司单位盈利约 1.2 万元/吨(德方纳米约 1.1 万元/吨)。

不考虑关联方影响及低价库存,公司与德方、湖南裕能盈利差异较小。2019 年公司 毛利率低于湖南裕能 2.38%,一方面由于供应万向一二三与其他客户毛利率存在差异, 另一方面为公司单位成本相对较高,为 3.65 万元/吨,主要由于公司襄阳华虹厂区设备 老旧、生产效率低下导致生产成本较高,公司停产处理所致。毛利率高于德方纳米 1.88%, 差异较小,主要由于生产工艺的不同及客户结构的差异,万润使用固相法工艺生产的产 品价格、成本相对更高。2020 年公司毛利率高于湖南裕能 2.34%,主要由于生产工艺持 续改进及对万向一二三供货量增幅较大,使得公司向万向一二三销售毛利率高达 33.68%, 提升整体毛利率。若不考虑关联方影响,毛利率仅高出 0.14%,差异较小。相较德方纳 米,公司毛利率高出 8.34%,差异主要来源于产品售价,系供给万向一二三的高附加值 产品大幅上量所致。2021 年公司毛利率较高主要由于在碳酸锂价格低位时购入原材料 所致。

相较湖南裕能,公司成本优势主要来源于前驱体布局。万润与湖南裕能均采用固相 法-磷酸铁工艺,成本具备一定可比性。2021 年万润与湖南裕能的单位成本分别为 3.73万元/吨、4.19 万元/吨,万润成本低 4600 元,其中低价碳酸锂库存带来一部分成本差距, 另一部分来源于万润前驱体布局——除碳酸锂外,万润采购的原材料主要有磷酸、磷酸 二氢铵/磷酸氢二铵,湖南裕能则需要采购无水磷酸铁。后续随着行业磷酸铁产能的逐步 释放,磷酸铁价格下行后该部分成本优势将缩小。

公司磷酸铁基本完全自供,具备完善的产业链融合优势。对于正极材料制造商而言, 掌握磷酸铁锂前驱体制备工艺并具备量产能力,对于压缩成本与掌握议价能力有突出作 用。公司基于子公司湖北虹润磷酸铁核心技术与产能,实现前驱体、正极一体化的产业 链前端融合,2019-2021 年公司磷酸铁产能分别为 2.32 万吨、2.76 万吨、4.1 万吨,基本 实现磷酸铁的完全自供。

公司采用氨法制备磷酸铁,相较钠法、铁法更具成本优势。钠法、氨法制备磷酸铁 的主要区别在于原材料——氨法采用合成氨、钠法采用液碱。氨法下,单吨磷酸铁所需 磷酸量有所下降,早年氨法工艺单吨需消耗 0.3-0.5 吨磷酸,目前仅需消耗 0.078-0.1 吨, 钠法下则需消耗 0.8-0.9 吨磷酸,按照磷酸 1.2 万元/吨计算,我们预计氨法综合成本相 较钠法可低约 4000 元。此外,生产出的副产品为磷酸氨,可作为化肥,具有一定经济 价值。但由于氨法下氨氮排放对水体会造成影响,国家对于氨氮排放管控更加细化,因 此氨法工艺对于水处理要求较高,万润在水处理方面有十余个专利,国内具备突出优势。

单位折旧及能耗存在进一步下降空间,山东滨州基地产能具备成本优势。随着产能 逐步增加,公司单位折旧及能耗逐年降低,2019-2021 年公司铁锂正极单位折旧分别为 0.78、0.59、0.51 万元/吨,单位能耗分别为 0.56、0.49、0.34 万元/吨。公司积极扩产, 新产能 2022-2023 年逐步落地后,单位折旧及能耗有望进一步下降。此外,公司新产能 基地选址山东滨州,总规划 66 万吨产能,山东基地电费低于公司现阶段用电均价 0.6- 0.7 元/度,因此,新产能投产后有望进一步降低公司单位成本。

3.4. 扩产提速突破产能瓶颈,份额有望逐步提升

公司铁锂正极扩产提速,总规划超 80 万吨。根据招股书披露,2021 年底公司产能 为 4.28 万吨,2022 年随着湖北宇浩 1.5 万吨、安庆德润 3.7 万吨、宏迈高科 5 万吨、政 府合作产能项目 9.6 万吨陆续投产,我们预计 2022 年底公司产能将达 24 万吨。鲁北万 润一期 24 万吨有望于 23 年 Q1 投产,23 年 Q1 末我们预计公司铁锂产能可达 48 万吨。 随着鲁北万润二期逐步投产,24 年底产能有望达 72 万吨。

公司突破产能瓶颈,市场份额有望逐步提升。2019-2021 年万润新能铁锂年产能分 别为 1.88 万吨、2.25 万吨、4.28 万吨,处于主流铁锂正极厂商中较低水平,且 2021 年 产能利用率已达到 92.74%,产能缺口较大,主要受制于资金短缺。公司此次通过募资扩 产,将逐步突破产能瓶颈,我们预计 2022 年出货 10-12 万吨,同增约 175%,2023 年出 货量有望达到 35 万吨左右,同比大增 2 倍以上。出货量显著增长将带来公司市场份额 的逐步提升,根据鑫椤资讯,2021 年公司铁锂市占率 11.8%,我们预计 2022-2023 年铁锂正极行业有效供给分别为 107 万吨、199 万吨,万润新能对应市占率分别为 10.3%、 17.6%。

4. 盈利预测

公司 2021 年铁锂正极销量 4 万吨,我们预计 2022-2024 年销量分别为 11/30/50 万 吨,假设磷酸铁锂不含税价格分别为 12.69/10.85/7.42 万元/吨,对应营收分别为 139.64/325.38/370.8 亿元,同比增速 544%/133%/14%。盈利端来看,公司目前单吨净利 约 1.2 万元/吨,随着行业产能逐步释放,铁锂正极单吨盈利将下滑,我们预计 2022-2024 年铁锂正极单吨盈利分别为 1.2/0.61/0.43 万元/吨。我们预计 2022-2024 年公司营业总收入分别为 139.86/325.61/371.04 亿元,同比增长 539%/133%/14%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

新能源投资参考:

“最近一年,钠离子电池的产业化进展比之前五六年加起来还要快。快得有点出乎意料!”

国内某钠离子电池材料上市公司高管日前表示,这两年碳酸锂价格飙涨导致锂电池成本居高不下,成本更低的钠离子电池获得了包括宁德时代在内的诸多企业合力推动。

安全性更高、成本比锂电低30%至40%,钠电这两大优势吸引了诸多新能源上市公司积极布局。据记者梳理,目前已有宁德时代、华阳股份、传艺科技等公司先后披露其钠电产业化进度,另有振华新材、多氟多、当升科技等上游材料商为行业量产积极“备货”。

宁德时代(SZ300750)华阳股份(SH600348)传艺科技(SZ002866)

抄作业永远在路上:

振华新材(SH688707) 能切换到纳电池板块吗?

麦哲伦星云:

也许是容百科技暴雷,带着电池正极当升科技和振华新材都一路下跌,以至于动力电池板块都跌的厉害。

鼎胜新材从红盘跌到了差不多-5。

正极一直都是动力电池修罗场的集中地,整体的环境不太乐观,但关其他细分啥事?这是大机会吗,后面是不是不会看见这个低点了?

不过大盘始终红着,整体强势无疑。

准备起飞的小猪:

![[斜眼]](http://js.xueqiu.com/ugc/images/face/emoji_61_xieyan.png)

创成长(SZ399296)振华新材(SH688707)

千里追风h23:

【钠离子电池产业化提速,多家上市公司量产在即】安全性更高、成本比锂电低30%至40%,钠电这两大优势吸引了诸多新能源上市公司积极布局。据记者梳理,目前已有宁德时代、华阳股份、传艺科技等公司先后披露其钠电产业化进度,另有振华新材、多氟多、当升科技等上游材料商为行业量产积极“备货”。业内预测,照此发展速度,明年将成为钠电爆发元年,2024年钠电有望获得10倍以上的指数级增长。(上证报)

证券之星财经:

截至2022年10月13日收盘,振华新材(688707)报收于50.89元,下跌2.71%,换手率1.78%,成交量4.97万手,成交额2.6亿元。

资金流向数据方面,10月13日主力资金净流出246.43万元,游资资金净流入1423.11万元,散户资金净流出1176.69万元。

近5日资金流向一览见下表:

振华新材融资融券信息显示,融资方面,当日融资买入3359.71万元,融资偿还2234.77万元,融资净买入1124.94万元,连续3日净买入累计2540.78万元。融券方面,融券卖出1.6万股,融券偿还1.59万股,融券余量95.3万股,融券余额4849.83万元。融资融券余额3.2亿元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

振华新材(688707)主营业务:锂离子电池正极材料的研发、生产及销售 振华新材2022中报显示,公司主营收入54.4亿元,同比上升161.09%;归母净利润6.66亿元,同比上升340.92%;扣非净利润6.56亿元,同比上升347.04%;其中2022年第二季度,公司单季度主营收入28.61亿元,同比上升160.81%;单季度归母净利润3.24亿元,同比上升336.33%;单季度扣非净利润3.18亿元,同比上升341.59%;负债率55.36%,投资收益2461.1万元,财务费用4696.5万元,毛利率18.69%。

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为73.94。根据近五年财报数据,证券之星估值分析工具显示,振华新材(688707)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

价值心韭菜行:

2020年行业最不景气的时候,宁王选择大幅砍单振华保容百,振华新材收入下降58%,当年净亏损1.7亿,同年容百科技收入仅下滑9%,净利润2.09亿,同比增长142%。谁是亲儿子谁是刺头一目了然。

现在又回到了需要中游加工企业给宁王让利的阶段,亲儿子和刺头哪个更听话?答案要交给振华新材的三季报了。

振华新材(SH688707) 宁德时代(SZ300750)

7X24快讯:

【钠离子电池产业化提速,多家上市公司量产在即】安全性更高、成本比锂电低30%至40%,钠电这两大优势吸引了诸多新能源上市公司积极布局。据记者梳理,目前已有宁德时代、华阳股份、传艺科技等公司先后披露其钠电产业化进度,另有振华新材、多氟多、当升科技等上游材料商为行业量产积极“备货”。业内预测,照此发展速度,明年将成为钠电爆发元年,2024年钠电有望获得10倍以上的指数级增长。(上证报)

平滑曲线:

![[呵呵]](http://js.xueqiu.com/ugc/images/face/emoji_22_confused.png)

中伟股份(SZ300919)早上分半仓中伟股份到当升科技,貌似效果不明显。就质地而言,当升科技是不是更好一点。还有一个振华新材是不是也可以考虑一下,大家觉得哪个更好

准备起飞的小猪:

![[好逊]](http://js.xueqiu.com/ugc/images/face/emoji_18_low.png)

振华新材(SH688707)怎么这么弱传艺科技(SZ002866) 带带小弟吧

书归要正传:

振华新材

钠离子电池正极材料的三种技术路线层状氧化物、普鲁士蓝(白)和聚阴离子性能和成本各有优劣。主流钠电企业当前主攻层状氧化物钠离子电池路线,多数拟在明年投产,对普鲁士蓝或聚阴离子路线则保持紧密跟踪。钠电正极布局领先,现有产线可兼容钠电正极,层状氧化物和普鲁士蓝(白)双线布局,谨慎看好。利用原料优势切入普鲁士蓝(白)领域,建议予以关注。

钠离子电池正极材料的三种技术路线层状氧化物、普鲁士蓝(白)和聚阴离子性能和成本各有优劣。

层状氧化物晶体结构类似于三元正极材料,其优点是能同时兼顾能量密度和循环寿命,缺点是稳定性相对其他正极材料略差。层状氧化物目前的比容量通常在100-145mAh/g之间,循环次数2000-3000次。普鲁士蓝(白)化合物具有较高的能量密度潜力和较好的倍率性能,同时合成方法相对简单,成本较低,缺点在于其晶体中的结晶水会降低了材料实际比容量和循环性能。目前普鲁士蓝(白)化合物实际的比容量在70-160mAh/g之间,循环性能为1000-2000次。聚阴离子型化合物三维立体结构多样且结构稳定,以类似于磷酸铁锂的橄榄石型晶体结构居多,其长期循环稳定性好,安全性高。聚阴离子化合物的循环次数大多在4000次以上。聚阴离子化合物的劣势主要在于其比容量相对较低,在100mAh/g上下。

主流钠电企业当前主攻层状氧化物钠离子电池路线,多数拟在2023年投产,对普鲁士蓝或聚阴离子路线则保持紧密跟踪。

宁德时代、中科海钠、维科技术、传艺科技

等主流钠电池厂商主攻层状氧化物的同时,也在积极布局和跟进聚阴离子或普鲁士蓝(白)。和等部分企业则主攻普鲁士蓝(白)或聚阴离子路线。钠离子电池产业化进度方面,钠电新势力动作频繁,多数拟在2023年实现量产,规划相对明确的包括(山西阳泉1GWh投产,安徽阜阳1GWh待投产)、和各2GWh层的状氧化物钠离子电池产线。传统锂电池厂商关于钠离子电池相关的量产规划动作不多,部分厂商布局甚至相对滞后,可能源于其原有锂电产线可以切换至钠电领域的先发优势。综上,从量产进度看,以和等为代表的层状氧化物路线钠离子电池量产计划相对明确和领先,2023年实现量产的概率较高,可能是最先量产的钠离子电池。

振华新材、容百科技等锂电池正极供应商钠电正极布局以层状氧化物为主

振华新材

目前大多处于小批量送样检测阶段,其中和钠电正极产能规划相对明确,其主要目的在于为下游锂电池厂商的钠电布局进行配套。鉴于层状氧化物和三元正极之间结构和工艺的相似性,锂电正极厂商布局层状氧化物为主,和等部分公司对普鲁士蓝(白)化合物亦有技术储备。产能规划方面,包括现有、在建和拟建产线在内,有13万吨正极材料产线可以兼容层状氧化物钠离子正极材料;容百科技2023年规划层状氧化物产能3.6万吨,2025规划产能10万吨。

美联新材、七彩化学和百合花等传统化工厂商利用其在普鲁士蓝(白)材料领域的技术优势,也在积极布局钠电正极,以实现老产品的新应用。

美联新材

具有普鲁士蓝(白)材料上游核心原材料氰化钠的产能、成本和技术优势,则有相应的产业化技术,双方拟合作共同投资钠电正极材料。两者一期拟建设1万吨电池级普鲁士蓝(白)化合物,预计2023年底建成投产;二期和三期分别拟建5万吨和12万吨。有成熟的无机颜料普鲁士蓝生产技术,并在晶型控制技术方面有技术积累,目前已经开始电池级普鲁士蓝(白)材料的实验室小试。普鲁士蓝(白)结晶水的问题是当前阶段该正极材料需要迫切解决的难题,根据个别企业的研发进展,目前在实验室小试环境下已经可以把普鲁士蓝(白)的结晶水控制在合理的水平,普鲁士蓝(白)化合物结晶水的控制在技术上具备可行性。

钠电池市场崛起与否,对于钠电新势力而言是生死之战,对于锂电池企业则只是一城一池的得失,所以迫切希望打开钠电池应用场景的钠电新势力主要通过自建配套材料产线方式来解决正负极材料和电解液等上游供应链问题。

华阳股份

钠2000吨层状氧化物钠离子正极材料产线已经于2022H1投产;2022.09表示其层状氧化物钠离子正极材料中试线已经建成,目前有小批量下线;钠创新能源计划今年完成3000吨层状氧化物钠离子正极材料产线的投产,未来3-5年拟分期建设8万吨正极材料产线;传艺科技表示2023年会完成2GWh电池和配套材料产线的投产。

当前锂盐价格高企,钠电正极材料成本空间相对宽泛,层状氧化物路径成为主流厂商稳妥的选择,但是中长期看,钠电池正极的技术路线格局远未到定论之时。

当前锂电正极材料价格居高不下,电池厂商或者下游企业对钠电正极材料成本接受区间相对宽泛,与三元材料结构和工艺趋近的层状氧化物成为了锂电池厂商和钠电新势力当前不约而同的选择。但是锂盐价格一旦回落,成本问题很可能会再度成为钠离子电池拓展下游应用的核心。普鲁士蓝(白)和聚阴离子正极材料随着各厂商的研发推进,结晶水和低能量密度技术问题会逐步得到解决。中长期看,储能和电动车领域应用场景丰富,钠离子正极材料大概率和现有锂电池正极材料一样,会是多种路线并存的格局,不同的技术路线对应不同的性能和成本的组合,并匹配不同场景下的需求。

风险提示:个人观点,仅供参考,不作为证券推荐或投资建议,截止发文,作者不持有相关标的

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000905 SZ300907 SH603392 SH603001 SH688128 SZ002230 SZ301248 SZ000566 SH688053 SH688660 SH600036 SZ000736 SZ300269 SH600006 SZ002232 SH601212 SH600839 SH600995 SZ000961 SZ300277 SH603558 SH603042 SZ002420 SZ300230 SZ301069 SZ300638 SZ002555 SH600522 SZ300872 SZ300177 SZ300137 SZ002010 SH688331 SZ300057 SZ002330 SZ000922 SZ301302 SZ002323 SZ002055 SZ300626 SH603385 SZ000682 SZ301336 SZ300895 SH600089 SZ002561 SH603680 SH600663 SH603063 SH688266