2022-11-20今日SH688062股票最新净值和交易情况

Littlecpa:

迈威生物-U(SH688062)这一波能到19?

老施聊医疗:

迈威在今年累计跌幅超过60.66%,这在医药科创版块算狠的,而且一直没用像样的反弹,总感觉主力资金在憋大招,这家公司还是有潜力的,只是不知道什么时候起飞? 公司第一个产品跟君实合作的阿达木单抗,这个产品说实话国内上市太多,不看好能卖多少,公司的看点还是地舒单抗,目前仅仅只有新基(百济)的在国内上市,接下去齐鲁有可能会上市,所以相对来说,这个产品才是迈威翻身的拳头产品,目前就只有等着在地上躺着,主力资金估计要慢慢吸筹,等产品上市前再爆发

财经清水微兰:

【化学制药行业】145家上市公司,上半年毛利率排名,附上年同期数据:

第一名:迈威生物-U 99%

第二名:艾力斯-U 96%

第三名:微芯生物 94%

第四名:上海谊众-U 92%

第五名:泽璟制药-U 92%

毛利率中位数为53%,上年同期为55%

*成份股来自申万行业

价值趋势投资家:

贵州茅台(SH600519)连法国的奢侈品都没能打败的茅台,却败在了中药和西药的手上。

我一直以为,茅台是国内毛利最高的商品,用几十元的粮食和水发酵出来的酒,卖四千多,这毛利率能吓死人。

但是西藏药业和迈威生物这两家药业公司的毛利竟然比茅台还高,而且高得令人发指。

西藏中药毛利94.6%,迈威生物毛利更恐怖,99.6%,差一点点就100%都是毛利了。

中药和西药这么高的毛利合适吗?

老施聊医疗:

迈威生物-U(SH688062) 什么时候起飞,继续洗一洗吧? 就等地舒单抗补充资料提交,重新审批,问题是还没提交 还有什么利好?

科创板日报:

《科创板日报》9月28日讯(记者 朱洁琰)

从2017年成立至今,不过5年时间,迈威生物(688062.SH)已于今年初正式在A股科创板挂牌上市;公司与君实生物合作开发的首款产品阿达木单抗注射液(商品名:君迈康®),也在今年上半年获得国家药品监督管理局(NMPA)上市许可批准。

2022年,迈威生物陆续达成重要里程碑事件。值此节点,财联社、《科创板日报》“掘金硬核 前瞻未来”栏目记者走进迈威生物。

“我们的阿达木单抗已经上市销售,预计2款地舒单抗生物类似药也将于2023年获批上市,届时公司将拥有3款商业化产品,后续也会有新产品不断进入商业化阶段,作为一家按照第五套标准上市的创新药企已经迈过了最关键的阶段。”

公司董事、高级副总裁兼董事会秘书胡会国表示,

迈威生物2022年半年报显示,公司首款产品君迈康®于今年3月获批,用于类风湿关节炎、强直性脊柱炎、银屑病的治疗,并于8月递交增加用于治疗克罗恩病、葡萄膜炎、多关节型幼年特发性关节炎、儿童斑块状银屑病、儿童克罗恩病适应症的补充申请且获得受理。

“君迈康®未来几年的销售预期如何?”

“阿达木单抗如何应对未来可能的集采,价格降幅的评估?”

“君迈康®新增适应症对应多大市场?”

一位二级市场分析师表示,资本市场去看企业的时候,往往会给企业贴上一个标签。现阶段,体现迈威生物商业化能力的标签自然是阿达木单抗。

集采可能会产生“弯道超车”的机会 学术营销能力是关键

君迈康®自2022年3月获批、5月25日首张处方至6月30日,已产生销量1.31万支。

对于市场最为关注的阿达木单抗的销售情况,胡会国告诉《科创板日报》记者,公司暂时不便透露该产品未来的销售指引,但市场人士表示,目前来看销售成绩还是不错的。

仍无法回避的一点是,迈威生物的阿达木单抗上市时间较晚。在国内市场,阿达木单抗原研药修美乐®核心专利已于2016年在中国到期,国内药企百奥泰(首家获批)、海正生物、信达生物、复宏汉霖和正大天晴已有产品获批上市,迈威生物为国产第6家上市。

对此,胡会国向《科创板日报》记者罗列了一组数据:

修美乐®自2002年首次在美国获批以来、至今已上市20年,2021年全球销售额仍然超过200亿美元,是当之无愧的“药王”。而在中国,修美乐®于2010年上市以来,销售并不理想,长期以来只占到全球销售额的0.1%-0.2%,与宏观上中国作为全球第二大药品市场的地位不相匹配,主要是因为修美乐®价格高昂且长期没被纳入医保。

根据米内网国内销售数据,2021年阿达木单抗及其生物类似药在中国的累计销售额17.3亿元(记者注:包括中国公立医疗机构终端与药店终端数据,药店端单指中国城市实体药店,不含各药品的在线销售情况),较2020年同口径计算的销售额9.1亿元增长了90.1%,放量趋势明显。

2021年12月公布的新版国家医保目录又将阿达木单抗的其他5个适应症新增纳入,目前合计有8个适应症进入医保,可以预期阿达木单抗及其生物类似药的整体销售额还会大幅增长。

“我们认为,2021年阿达木单抗销售额的大幅增长,主要是因为该品种于2020年1月1日起首次进入国家医保。”胡会国指出,

据弗若斯特沙利文预测,中国阿达木单抗及生物类似药市场规模至2024年将超过100亿元,至2030年将达到240亿元。

“如此潜力巨大的市场,完全能够容纳多家企业良性竞争,我们对此持较为乐观的态度。”胡会国说。

另一方面,随着越来越多的产品上市,生物类似药的集采似乎箭在弦上。

迈威生物预计阿达木单抗后续也有可能被纳入集采,但参照之前胰岛素的集采模式,生物制品集采属于专项集采。专项集采会考虑生物制品本身技术门槛及生产成本比较高的情况,即使降价也不用过于悲观。

据胡会国介绍,

“去年胰岛素的专项集采,申报价降幅≥40%获得拟中选资格,最终中选产品价格平均降幅是48%。我们预计阿达木单抗生物类似药集采的价格情况,可能会参照胰岛素模式。对此,公司在制定未来销售规划和预期时,均已经把降价等因素考虑进去。”胡会国进一步表示。

集采对迈威生物这样的“新人”来说,反而可能是一次弯道超车的机会,给后来者提供了一个重新分配医院市场的机会。

此外,在胡会国看来,而且迈威生物认为阿达木单抗生物类似药与化学仿制药截然不同,仍然需要通过学术营销增加生物制剂的被认可度及渗透率,并带动销售的上量。

对未来现金流及创新药出海持乐观预期

对于创新药企,还有一个跨不过去的话题就是现金流。“长期的壁垒一定是一个综合体系,包括持续的研发投入和产品梯队等。”有一级市场投资人表示,另外,在大环境不好的情况下,是否有自我造血能力变得更为关键。

除了1个已经上市的产品,迈威生物现有13个处于不同研发阶段的在研品种。随着在研管线的推进,越到后期研发投入会越多,特别是关键注册临床阶段的投入。

迈威生物管线图,来源:公司2022年中报

如何持续造血,也是市场对迈威生物的关注点之一。

胡会国对《科创板日报》记者表示,公司于2022年半年报披露货币资金储备为30.9亿元。首款产品君迈康®已经上市销售,自主研发的两款地舒单抗生物类似药9MW0311和9MW0321的药品上市许可申请已于2021年12月获得NMPA受理,预计2023年获得上市批准。

“9MW0311和9MW0321预计可以成为第一梯队上市的生物类似药,先发优势明显。同时,两款产品对应的适应症,如用于骨折高风险的绝经后妇女的骨质疏松、及用于实体肿瘤骨转移患者和多发性骨髓瘤患者中骨相关事件的预防等,其潜在患者基数庞大,地舒单抗由于其良好的治疗效果被国内外权威指南推荐。”胡会国说。

据迈威生物招股书披露过的预测,预计到2025年,9MW0311的销售收入为5.13亿元-6.42亿元;9MW0321的销售收入为2.94亿元-3.52亿元。也就是说,预计2025年两款产品销售收入大约在8亿元-10亿元。

“随着首个品种进入商业化阶段、以及后续新产品将进入销售阶段,公司对未来的现金流持较为乐观的预期。”胡会国称。

迈威生物还有望通过创新品种的海外授权来获得现金收入。

同时,胡会国指出“基于公司拥有非常高效的创新发现体系及由此获得的大量知识产权,针对欧美等发达国家的创新药对外授权,是公司重要的战略方向。”胡会国称。根据中报披露,截至目前,公司已针对多个临床研究阶段品种签署了国内外授权协议,协议金额累计达15.98亿元。

未来几年,将重点针对创新度较高且差异化优势明显的管线推进国际授权合作,包括国内企业首家进入临床的抗Nectin-4 ADC和抗ST2单抗、以及目前已经在中美多中心临床阶段的抗CD47/PD-L1双抗等创新品种。

关于未来有可能license out的产品及出海时点,胡会国透露称,针对创新品种,特别是肿瘤相关的创新药,自获得I期临床数据开始,可能将会是比较理想的对外许可的时间点,具体将综合评估不同管线的全球临床开发策略而定。

公司会控制每年进入开发阶段的分子数量,每年滚动实现4-5项创新品种进入临床前研究阶段。

此外,胡会国还表示,根据之前的披露口径,“创新项目的数量并不是公司追求的目标,我们需要进一步聚焦,以期获得具备全球竞争优势的分子,从而才有可能实现差异化临床价值。”

我既是道:

![[很赞]](http://js.xueqiu.com/ugc/images/face/emoji_35_like.png)

贵州茅台(SH600519)富森美(SZ002818) 小美这个毛利率,杠杠的!!!!!

根据上市公司2022年中报数据,挑选各行业中销售毛利率最高的企业为代表:金融-民生控股(100%)、西药-迈威生物(99.40% )、电影-北京文化(98% )、中药-西藏药业(94.6%)、医美-爱美客(94.4%)、白酒-贵州茅台(92.1%)、保健品-三友医疗(90.3%)、百货商店-百大集团(83.7%)、房地产经营-富森美(71.7%)、服装、服饰与奢侈品-迪阿股份(70.6%)。

老施聊医疗:

迈威生物-U(SH688062) 洗牌洗这么久,爆拉应该会很猛

钱潮王:

北京文化(SZ000802)2022年A股年中业绩报告,销售毛利率最高的100家公司:

1、迈威生物

4、北京文化:98.04%

迈威生物-U(SH688062):

同花顺(300033)数据中心显示,迈威生物9月21日获融资买入15.22万元,占当日买入金额的4.61%,当前融资余额5608.03万元,占流通市值的4.12%,超过历史50%分位水平。 融资走势表 日期融资变动融资余额9月21日-23.66万5608.03万9月20日-54.52... 网页链接

逻辑思维分析:

销售毛利率是净利润与销售收入的百分比,反映了整个销售收入的收益水平。

2022年A股年中业绩报告,销售毛利率最高的100家公司:

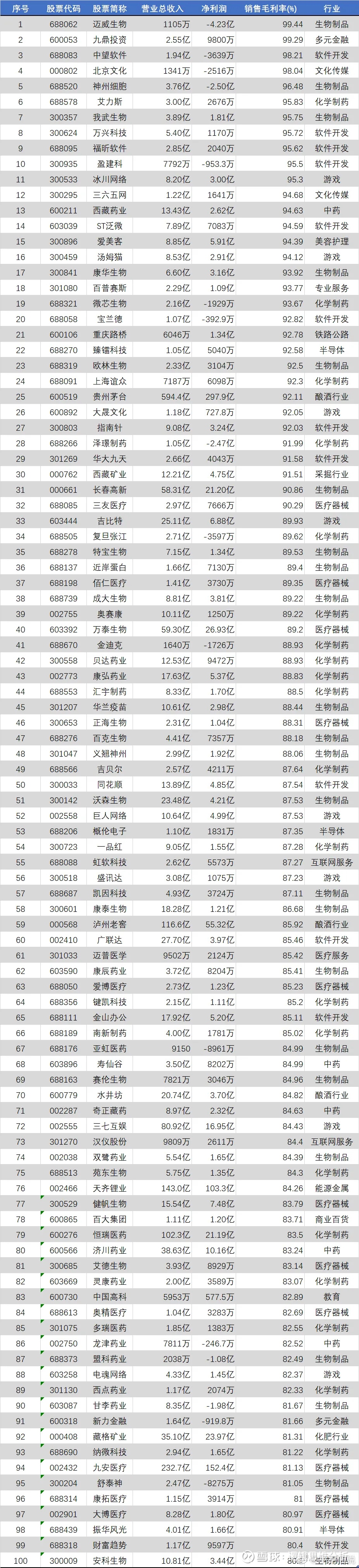

1、迈威生物:99.44%迈威生物-U(SH688062)

2、九鼎投资:99.29%九鼎投资(SH600053)

3、中望软件:98.21%

4、北京文化:98.04%北京文化(SZ000802)

5、神州细胞:96.48%

6、艾力斯:95.83%

7、我武生物:95.75%

8、万兴科技:95.72%

9、福昕软件:95.62%

10、盈建科:95.5%

11、冰川网络:95.3%

12、三六五网:94.68%

13、西藏药业:94.63%

14、ST泛微:94.59%

15、爱美客:94.39%

16、汤姆猫:94.12%

17、康华生物:93.92%

18、百普赛斯:93.77%

19、微芯生物:93.67%

20、宝兰德:92.82%

21、重庆路桥:92.78%

22、臻镭科技:92.58%

23、欧林生物:92.5%

24、上海谊众:92.3%

25、贵州茅台:92.11%

26、大晟文化:92.05%

27、指南针:92.03%

28、泽璟制药:91.99%

29、华大九天:91.58%

30、西藏矿业:91.51%

31、长春高新:90.86%

32、三友医疗:90.29%

33、吉比特:89.93%

34、复旦张江:89.62%

35、特宝生物:89.53%

36、近岸蛋白:89.4%

37、佰仁医疗:89.35%

38、成大生物:89.22%

39、奥赛康:89.22%

40、万泰生物:89.2%

41、金迪克:88.93%

42、贝达药业:88.93%

43、康弘药业:88.83%

44、汇宇制药:88.5%

45、华兰疫苗:88.44%

46、正海生物:88.31%

47、百克生物:88.18%

48、义翘神州:88.06%

49、吉贝尔:87.64%

50、同花顺:87.54%

51、沃森生物:87.53%

52、巨人网络:87.53%

53、概伦电子:87.35%

54、一品红:87.28%

55、虹软科技:87.27%

56、盛讯达:87.23%

57、凯因科技:87.11%

58、康泰生物:86.68%

59、泸州老窖:85.92%

60、广联达:85.46%

61、迈普医学:85.42%

62、康辰药业:85.41%

63、爱博医疗:85.23%

64、键凯科技:85.2%

65、金山办公:85.11%

66、南新制药:85.02%

67、亚虹医药:84.99%

68、寿仙谷:84.99%

69、赛伦生物:84.96%

70、水井坊:84.82%

71、奇正藏药:84.63%

72、三七互娱:84.43%

73、汉仪股份:84.4%

74、双鹭药业:84.39%

75、苑东生物:84.3%

76、天齐锂业:84.26%

77、健帆生物:83.79%

78、百大集团:83.71%

79、恒瑞医药:83.5%

80、济川药业:83.24%

81、艾德生物:83.14%

82、灵康药业:83.07%

83、中国高科:82.89%

84、奥精医疗:82.69%

85、多瑞医药:82.55%

86、龙津药业:82.52%

87、盟科药业:82.49%

88、电魂网络:82.37%

89、西点药业:82.33%

90、甘李药业:81.67%

91、新力金融:81.66%

92、藏格矿业:81.31%

93、纳微科技:81.22%

94、九安医疗:81.13%

95、舒泰神:81.05%

96、康拓医疗:81%

97、大博医疗:80.97%

98、振华风光:80.91%

99、财富趋势:80.4%

100、安科生物:80.1%

你的投资,我的路,你的点赞+关注,我将成为你投资的新道路。

祝各位老铁事业顺风、顺水、顺心、股市蒸蒸日上!!!

(以上个股均为公开数据,仅个人思路总结,不构成买卖依据。)@今日话题@雪球活动@雪球创作者中心#股民的日常##雪球ETF星推官##今天聊点啥儿#

Littlecpa:

N诺诚-U(SH688428)看着160亿市值,笑了。

想当年我买的迈威生物-U(SH688062) 也是百亿市值,现在也就一半了。

医药创新就是烧钱,钱少了真不够烧。

炒股也一样,钱少就是韭菜,钱多了就是老韭菜,钱无限多才是王者。

用户9878580025:

迈威生物-U(SH688062)实话实话,我觉得这个股票有50%的下跌空间。参考三生国健

证券日报:

本报记者 郑馨悦 见习记者 孙文青9月20日,迈威生物发布公告称,公司于2022年第二次临时股东大会上表决通过了《关于公司部分募投项目子项目变更、金额调整及使用超募资金补充投资抗体药物研发项目的议案》。议案显示,迈威生物拟对募投项目之抗体药物研发项目的部分子项目及其投资金额进行调整,同时使用超募资金3.23亿元对抗体药物研发项目进行补充投资。本次调整后,抗体药物研发项目的募集资金投资金额将由原10亿元增至13.23亿...

迈威生物-U(SH688062):

9月20日,迈威生物发布公告称,公司于2022年第二次临时股东大会上表决通过了《关于公司部分募投项目子项目变更、金额调整及使用超募资金补充投资抗体药物研发项目的议案》。议案显示,迈威生物拟对募投项目之抗体药物研发项目的部分子项目... 网页链接

迈威生物-U(SH688062):

迈威生物-U:迈威生物2022年第二次临时股东大会决议公告 网页链接

迈威生物-U(SH688062):

迈威生物-U:北京植德(上海)律师事务所关于迈威(上海)生物科技股份有限公司2022年第二次临时股东大会的法律意见书 网页链接

迈威生物-U(SH688062):

同花顺(300033)数据中心显示,迈威生物9月16日获融资买入29.35万元,占当日买入金额的7.46%,当前融资余额5700.01万元,占流通市值的4.05%,超过历史50%分位水平。 融资走势表 日期融资变动融资余额9月16日-94.75万5700.01万9月15日24.38... 网页链接

涨停重仓苏宁脑壳痛:

迈威生物-U(SH688062)人家医药都涨停了,这股干啥

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600543 SZ300376 SH600817 SZ200058 SZ002420 SZ300067 SH605033 SH603333 SZ000510 SZ002238 SZ300686 SZ300027 SH603486 SH601825 SZ300044 SH601975 SZ300679 SH688308 SZ002240 SH600536 SH603683 SH600626 SZ000702 SZ002191 SZ001215 SZ300297 SZ002056 SH600207 SZ300533 SH601198 SZ300249 SH600030 SH688287 SH603615 SZ300250 SH603105 SH688379 SZ002224 SH600815 SZ301010 SH688118 SZ002983 SH600323 SH601038 SZ002523 SZ301181 SH600876 SH603033 SZ300352 SZ002111