2022-09-01今日SH688600股票最新净值和交易情况

奥利给988:

![[囧]](http://js.xueqiu.com/ugc/images/face/emoji_26_oops.png)

皖仪科技(SH688600)擦,控盘控成这样,涨也不行,跌也不行

发财讨老婆:

皖仪科技(SH688600)。。。。。这个动作有点骚呀

皖仪科技(SH688600):

同花顺(300033)数据中心显示,皖仪科技8月30日获融资买入212.04万元,占当日买入金额的6.42%,当前融资余额2053.81万元,占流通市值的1.57%,低于历史10%分位水平,处于低位。 融资走势表 日期融资变动融资余额8月30日-222.88万2053.81万8... 网页链接

皖仪科技(SH688600):

8月30日,皖仪科技发布2022年半年度报告。报告期内,公司营业收入2.70亿元,较去年同期增长39.10%;归属于上市公司股东的净利润较去年同期增长334.23%。公司持续加大研发投入,不断提升公司自主创新能力,报告期内,公司研发投入合计6777.34... 网页链接

证券日报:

本报记者 徐一鸣8月30日,皖仪科技公布2022年上半年业绩报告。报告期内,公司实现营收2.70亿元,同比增长39.10%。归属于上市公司股东的净利润达630.35万元,同比增加334.23%。公开资料显示,皖仪科技是一家专业从事环保在线监测仪器、检漏仪器、实验室分析仪器、电子测量仪器等分析检测仪器的研发、生产、销售和提供相关技术服务的高新技术企业。公司自成立以来,以光谱、质谱、色谱、频谱技术为基础,形成了环保在线监测仪器、检...

三板斧闯A股:

#皖仪科技#来,欣赏下皖仪的三重四极杆质谱仪

三板斧闯A股:

#皖仪科技#建议主力在18-20一线再反复揉搓下,最好累积换手50%以上,后续再拉升便没什么压力,现在拉得太快并不是什么好事,最好就是拉一天洗个三五天,下车便让他难受

奥利给988:

皖仪科技(SH688600)我的船出了名的块,跌也跌的快啊~

资本邦:

8月29日,A股上市公司皖仪科技(代码:688600.SH)发布2022年半年度业绩报告。

2022年1月1日-2022年6月30日,公司实现营业收入2.70亿元,同比增长39.10%,净利润630.35万元,同比增长334.23%,基本每股收益为0.05元。

公司所属行业为环保。

公司报告期内,期末资产总计为12.02亿元,营业利润为-434.82万元,应收账款为1.44亿元,经营活动产生的现金流量净额为-3996.59万元,销售商品、提供劳务收到的现金为2.30亿元。

皖仪科技,公司全称安徽皖仪科技股份有限公司,成立于2003年06月26日,现任总经理臧牧,主营业务为从事环保在线监测仪器、检漏仪器、实验室分析仪器、电子测量仪器等分析检测仪器的研发、生产、销售和提供相关技术服务。

皖仪科技(SH688600):

8月29日,A股上市公司皖仪科技(代码:688600.SH)发布2022年半年度业绩报告。 2022年1月1日-2022年6月30日,公司实现营业收入2.70亿元,同比增长39.10%,净利润630.35万元,同比增长334.23%,基本每股收益为0.05元。 公司所属行业为环保。 公司报告期... 网页链接

皖仪科技(SH688600):

同花顺(300033)数据中心显示,皖仪科技8月29日获融资买入338.80万元,占当日买入金额的12.11%,当前融资余额2276.69万元,占流通市值的1.75%,低于历史10%分位水平,处于低位。 融资走势表 日期融资变动融资余额8月29日-232.96万2276.69万... 网页链接

奥利给988:

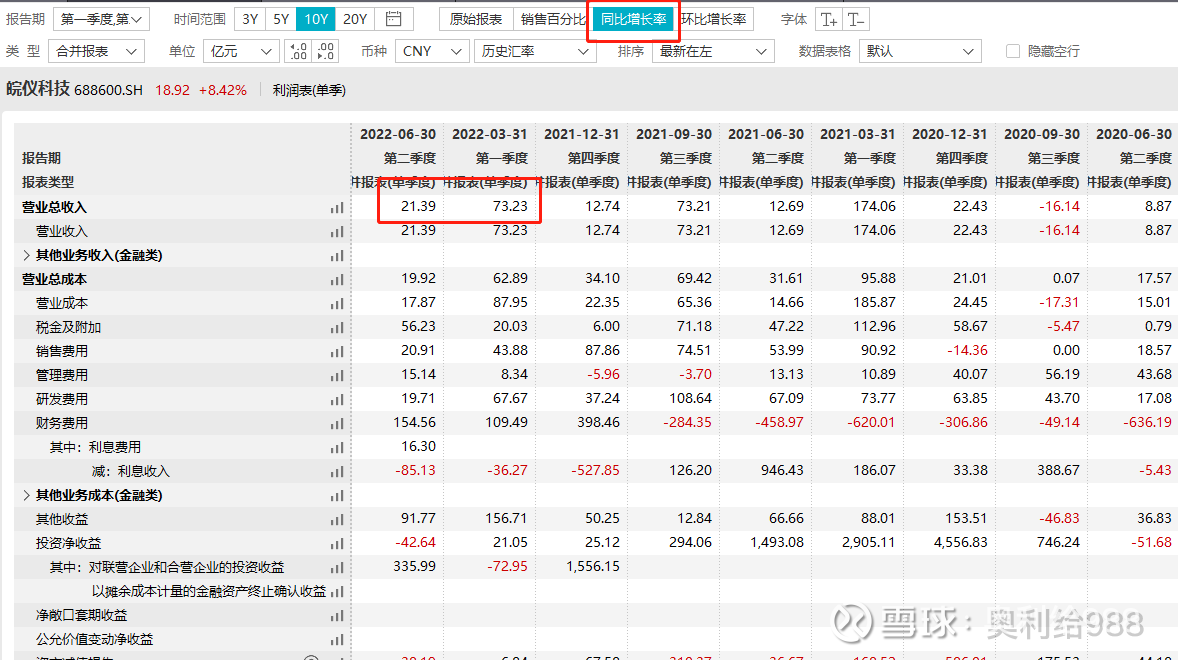

皖仪科技中报貌似普普通通,600万可以忽略不计的利润,2季度收入增速下滑,但看似粗糙的数据下面,隐藏着公司成长的强劲,就像普通一拳名字听着平平无奇,但内在却蕴含无穷的力量。

1.首先看收入增长,鲜花总需绿叶衬,皖仪科技就是万绿丛中一点红。

半年报2.7亿,同比增长39%。这个增速看似平平无奇,但是鲜花总需绿叶衬,我们来看看其他几个仪器仪表公司半年报增速:禾信仪器是-14.6%,莱伯泰科也是-14.6%,连一向浓眉大眼的三好学生普育科技,上半年收入增速也只有12%,而净利润竟然是大幅亏损的~

这张是普育科技22年中报情况

这张是去年中报的情况。从这可以看出皖仪科技成长能力的难能可贵~

2.2季度单季收入增速下降?不不不,这又是一个误区。

有些人肯定会觉得,皖仪科技2季度单季收入增速开始放缓,从1季度70%+收入增速掉到了20%,怀疑公司成长动能衰弱。

事实上,皖仪科技2季度完全是疫情的影响,而且即使在疫情之下,仍然表现出非常强劲的动能。有2个指标可以观测。

第一个是库存中的已发出商品。

发出商品从去年底的0.79亿增长到1.21亿,半年增长了4000多万。

公司库存总体增长不多,但结构上发生了明显变化。发出商品是已经交货给客户的商品,待客户验收完成后就会确认收入。从这可以看出,疫情影响了公司产品的收入确认,但没有影响公司的正常生产,而这部分发出商品,将顺延到下半年确认,即部分2季度收入确认到了下半年。

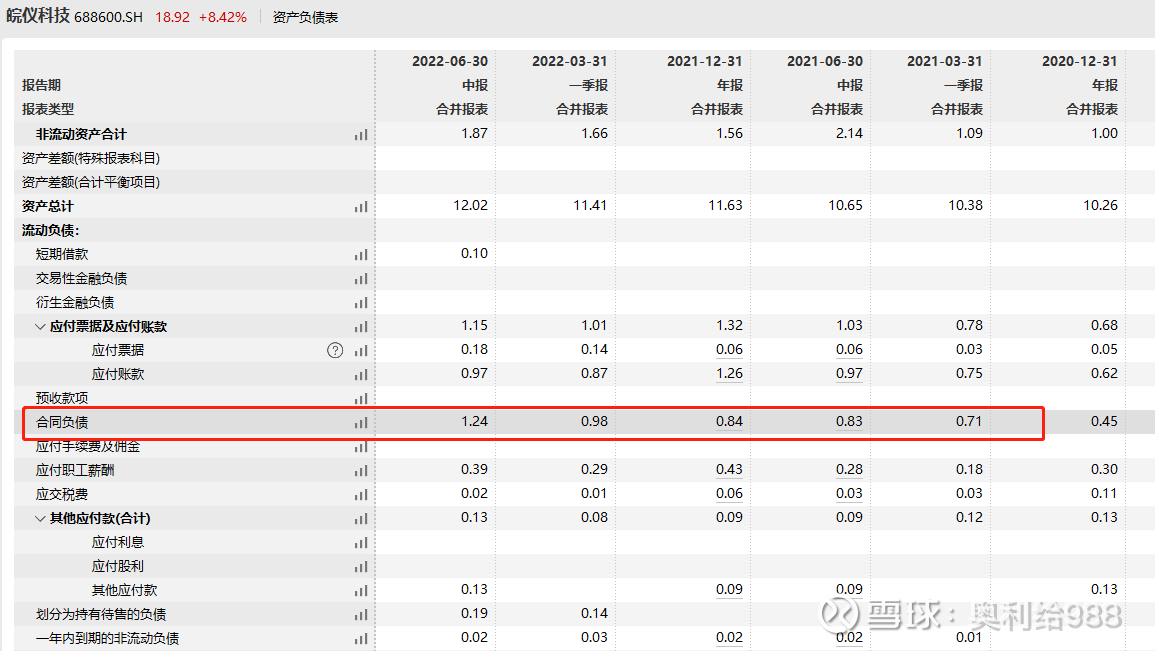

第二个是合同负债。

合同负债是公司签订合同的预付款,合同负债的持续增长反应公司订单增长良好。公司2季度合同负债的增长不仅没有放缓,反而是增长明显的。

结合以上两点,我们可以看出,2季度公司收入确认受到了疫情影响,但是很多产品已经发给客户了,大概率要确认到下半年,实际2季度增速远高于21%。此外,公司订单在上半年仍然保持高速增长,未来收入的高增长对应的将保持下去。

其实公司半年报还有很多看点,比如费用前置对利润的压制开始反向,净利润率迎来拐点等,就不在详细展开了,马上12点了,明天还得早起上班,就让时间来证明公司吧~

三板斧闯A股:

半年报基本符合自己的预期,当然与多数同行相比,非常优秀了。

不过很多东西其实都很落后了,完全反映不出当下的情况。

第一,液质联用仪已经到了功能开发阶段,指标符合预期,也就是高端质谱仪下一步将会进入产业化阶段,可惜定增事项受阻,不能详细看到这方面的规划。

第二,离子色谱仪获得国内认可,特别强调新材料、半导体客户,预计未来将是公司分析仪器国产替代的重要担当之一。

第三,智能超高效液相色谱本期投入不大,预计是在等验证,而8月份已有中科院及省级质检部门订单,未来是逐渐放量的过程。

第四,生命科学服务仪器开始重兵投入,进度和广度都很超预期。

第五,分析仪器还在扩展品类,这一块会是重要的业务方向,而剥离白鹭电子看来只是时间问题。

第六,上半年股价非正常下跌,前十大流通股东几乎没动,谁干的?

第七,各个板块业绩的详细变动情况完全看不出来,还是有所遗憾。

第八,同去年年报相比,博士增加1人,硕士减少3人,本科增加56人,应该是增加了服务工程师和软件员的原因,同比增加较多,但质量有待继续提高

证券之星财经:

皖仪科技发布2022年半年度报告,报告期营业收入2.695亿元,同比增长39.10%;归属于上市公司股东的净利润630.35万元,同比增长334.23%;基本每股收益0.05元。

截至2022年8月29日收盘,皖仪科技(688600)报收于18.92元,上涨8.42%,换手率3.52%,成交量2.43万手,成交额4507.74万元。资金流向数据方面,8月29日主力资金净流入242.13万元,游资资金净流入303.59万元,散户资金净流出545.72万元。融资融券方面近5日融资净流出430.76万,融资余额减少;融券净流出0.76万,融券余额减少。

根据近五年财报数据,证券之星估值分析工具显示,皖仪科技(688600)行业内竞争力的护城河较差,盈利能力良好,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、存货/营收率增幅、经营现金流/利润率。该股好公司指标2星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

皖仪科技主营业务:环保在线监测仪器、检漏仪器、实验室分析仪器、电子测量仪器等分析检测仪器的研发、生产、销售和提供相关技术服务。公司董事长为臧牧。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星财经:

皖仪科技(688600.SH)今天公布的2022年半年报显示,该公司营业收入同比增长39.1%。与此同时,皖仪科技在研发投入上一如既往地坚持高投入,上半年研发投入高达6777.34万元,同比增长40.9%。

皖仪科技是一家专业从事环保在线监测仪器、检漏仪器、实验室分析仪器、电子测量仪器等分析检测仪器的研发、生产、销售和提供相关技术服务的高新技术企业。该公司以光谱、质谱、色谱、频谱技术为基础,目前形成了环保在线监测仪器、检漏仪器、实验室分析仪器、电子测量仪器四大产品体系。半年报显示,皖仪科技上半年实现营业收入2.7亿元,相比去年上半年1.94亿元营收要增长39.1%。实现归属于上市公司股东的净利润为630.52万元,比上年同期增长3.34倍。

皖仪科技上半年更大的看点在于研发进展与研发成果上。今年上半年,其承担的“四极杆飞行时间液相色谱质谱联用仪的研制及应用开发”项目,已顺利开展了四级杆飞行时间液质联用仪开发平台的搭建,并进行了功能开发及测试验证,关键性能指标达到预期水平。该产品属于填补国内空白,替代国外进口的高端质谱仪器。一旦研发顺利完成,将成为皖仪科技的拳头产品。另外累计研发投入超过7000万元的智能超高效液相色谱仪项目,皖仪科技的技术水平达到业内先进水平,目前该产品处于小批量试制及客户试用阶段。研发投入达到2430万元的锂电池检测专机,目前检测精度达到国外先进水平,检测节拍满足客户定制要求……

皖仪科技在研发进展上一项接一项的好消息,来自于研发投入上的大手笔、高投入。今年上半年皖仪科技研发投入达到6777.34万元,比去年上半年研发投入要增长40.9%。与此同时,该公司研发投入占上半年营业收入比例达到25.15%。截至今年6月底,皖仪科技研发人员达到455人,比去年年底研发人员增长了68人,且研发人员占公司总人数比例提高到33.51%,在皖仪科技所有员工中,每三个人就有一个是研发人员。从教育程度和年龄分布看,皖仪科技研发团队都是一只精干有为的团队。该公司研发人员中本科及本科以上学历人员占比达到90.73%,40岁以下的研发人员占比达到91.43%。

正如同皖仪科技董事会所述,该公司定位为一家研发驱动型公司,相信在高研发投入的持续推动下,皖仪科技将焕发持续生命力。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300135 SH603089 SH605158 SH600123 SH603324 SZ300053 SH900902 SH603612 SZ002355 SZ002239 SZ002507 SZ002695 SZ301186 SZ000679 SH600239 SZ002190 SZ000665 SZ300093 SZ300521 SZ000616 SH603122 SZ000070 SH688255 SZ002455 SZ002374 SZ002654 SZ300779 SH600282 SZ002303 SZ001216 SZ300807 SH603883 SZ002513 SZ300862 SZ002421 SH600958 SH603115 SH603353 SZ002953 SH600392 SZ000937 SH603100 SZ002623 SZ301071 SZ002248 SH605376 SH688015 SZ301208 SZ002787 SH600755