2022-09-01今日SH600435股票最新净值和交易情况

中航军工研究:

文

事件

公司8月24日公告,2022年上半年实现营收16.47亿元(+7.36%),归母净利润1.17亿元(+42.44%),扣非归母净利润0.81亿元(+8.78%),毛利率20.84%(-2.96pcts),净利率8.31%(+1.27pcts)基本每股收益0.08元(+31.15%)。

点评

公司净利高速增长,费用管控良好,研发能力不断提升

2022年上半年报告期内,公司实现营收16.47亿元(+7.36%),归母净利润1.17亿元(+42.44%),扣非归母净利润0.81亿元(+8.78%),主要原因为:1)公司军民两用产品收入增长;2)公司处置子公司取得投资收益:公司将哈尔滨北方专用车100%股权分别转让给中国兵器工业集团航弹院和导航集团持有,进一步聚焦主业,提升盈利能力。

公司自主研发能力不断提升,在环境控制、卫星与地面通信、电连接器领域强化科研投入和自主研发,主动对接总体单位研制需求,环控系统开展 X 型样机研制。

费用方面,报告期内,公司期间费用2.24亿元(-3.08%),期间费用率13.58%(-1.46pcts),体现公司整体管控能力持续改善提升。同时研发费用(0.74亿元,+7.54%)持续提升投入,

其他财务数据方面,报告期内公司存货8.51亿元,比期初增加20.63%,合同负债0.55亿元(+42.13%)持续提升,反映出公司在手业务订单较多,正积极备货。同时,公司本期存货周转率由2021年同期1.48次提高至1.67次,生产交付节奏加快。

销售关联交易整体规模大幅提升,表明后续公司军品业务量增长有望继续提升。

关联交易方面,公司预计2022年全年销售商品关联交易(全部为军品业务)不超过42.00亿元,该值同比增长49.89%;2021年公司发生销售关联交易28.02亿元(预计值为30亿元),比2020年的16.69亿元规模同比增长67.88%。

制导控制核心技术为主导,通信、军用电连接器等军品多点发力

公司是以军品二三四级配套为主的制造型企业,主要业务军民两用产品业务以“导航控制和弹药信息化技术”为主,涵盖制导控制、导航控制、探测控制、环境控制、稳定控制、电台及卫星通信、电连接器等产品和技术,公司军品以导航控制、弹药信息化系统、短波电台和卫星通信系统、军用电连接器等领域的整机、核心部件为主要产品。报告期内公司剥离亏损子公司全部股权,短期对公司营业收入总规模有所影响,但剥离亏损业务长期聚焦主业,将有效提升盈利能力。

公司主要控股/参股子公司三家:衡阳北方光电(90.69%)、中兵通信(48.44%)、中兵航联(51.95%)。

中兵通信(公司持股48.44%)报告期内实现收入1.39亿元(-31.63%),净利润0.17亿元(-21.98%),业绩受到疫情一定程度影响,部分订货合同签订时间延后,下半年公司将采取有效措施,确保公司年度生产经营计划完成。中兵通信主要产品为军用、军民两用通信及电子设备生产和销售,主要产品超短波通信设备和卫星通信设备广泛应用于陆、海、空等军事领域,在军用超短波地空通信领域国内市占率达60%。2022年6月,公司被河南省工信厅认定为“专精特新”中小企业。通信电台系列,先后中标 XX 某项目和 XX 某设备任务。目前中兵通信由新三板转北交所取得进展。

中兵航联(公司持股51.95%)实现收入1.60亿元(-13.90%),净利润0.20万元(-18.23%),主要从事军品业务,主要产品为电连接器、线束等连接系统,获评国家级“专精特新小巨人”企业、兵器工业集团级军用电连接器优秀供应商。连接器系列完成16种定制和85种拓展产品的设计和开发。

衡阳北方光电(公司持股90.69%)实现营业收入0.85亿元(+18.14%),净利润0.11万元(+8.12%),紧紧围绕年度经营目标和38项重点任务,总体保持稳中有进。

公司母公司军民两用产品业绩持续提升,印证了我们在《北方导航(600435)2021年中报点评:制导控制核心技术为主导,通信等军品多点发力,利润创新高》和《北方导航(600435)2021年年报点评:公司净利润创十年新高,关联交易规模持续快速提升,制导控制信息化业务增长确定性强》报告中对公司业绩持续看好的观点。

公司母公司实现营业收入12.16亿元(+20.83%,2019H1-2022H1复合增速+82.71%),净利润1.16亿元(-9.97%,2019H1-2022H1复合增速+123.22%),

实战化训练和备战需求催生了弹药武器装备 “成熟型号装备的消耗性补充”与“新型号装备的定型量产”的提升,构成了公司军品业务所处赛道在“十四五”高景气发展的底层逻辑。

当前实弹演习增多,全军弹药消耗大幅增加,高难课目训练比重持续加大。我们认为,在军队全面加强练兵备战加大实战化演习的背景下,弹药作为现代军队不可或缺的消耗性装备,是名副其实的军队“消耗品”,其需求量有望在“十四五”期间保持持续稳定增长,未来业绩或将受益。同时,公司军民两用产品所处的制导控制信息化赛道“十四五”有望维持高景气度,下游需求旺盛也将持续反映到公司“十四五”未来几年的业绩之中。

投资建议

我们认为,

1)公司作为兵器工业集团旗下制导系统上市公司,制导产品为制导导弹/弹药中价值量较高的部分,未来将充分受益于弹药“成熟型号装备的消耗性补充”与“新型号装备的定型量产”两方面带动,公司军品产品业绩有望持续稳定增长,产能高点或在“十四五”中后期实现;

2)随着“十四五”我国国防信息化建设启动,军队国防信息化建设有望快速增长,预计我国军用通信装备的采购数量将迅速增长,军用通信、卫星通信将迎来快速发展机遇,利好公司市场布局,有望受益于行业提速。同时,公司剥离亏损子公司全部股权,短期对公司营业收入总规模有所影响,但剥离亏损业务长期聚焦主业,将有效提升盈利能力;

我们判断,公司军民两用产品所处的制导控制信息化赛道“十四五”有望维持高景气度,下游需求旺盛也将持续反映到公司“十四五”未来几年的业绩之中。公司预计2022年实现营业收入40亿元以上,利润总额2亿元以上,稳步提升高质量发展效益;

3)公司以建设“基于数据驱动的智能工厂”为目标,建设适应公司发展的智能化、柔性化生产线和信息化系统。各产线运行成效显著,可视化、自动化、标准化、信息化水平大幅提升,规模效应较强,同陆军装备部提出的对装备“要坚持质量至上、效益优先,坚持以高质量为前提的低成本、以低成本为导向的高质量”,较为契合。

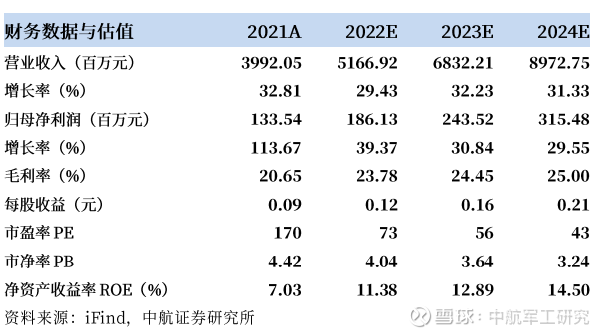

我们预计公司2022-2024年的营业收入分别为51.67亿元、68.32亿元和89.73亿元,归母净利润分别为1.86亿元、2.44亿元和3.15亿元,EPS分别为0.12元、0.16元、0.21元。基于公司所处行业地位以及未来的发展前景,我们维持“买入”评级,目标价11.70元,对应2022-2024年预测收益的98倍、73倍及56倍PE。

基于以上观点,

风险提示:

军品交付不及预期、民品市场拓展持续性不及预期、军工客户采购需求存在波动性

盈利预测:

公司主要财务数据

本文数据来源如无特别说明均来自iFind资讯

中航证券研究所

以“立足军工、做深高科技”为核心,秉承深度产业链研究方法,内外兼修打造精品特色研究业务。研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量,军工相关的硬科技产业链,同时兼顾“十四五”国家战略方向,重点布局新兴产业和大消费等领域。

研究所拥有目前全市场规模最大的军工研究团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已经覆盖宏观、策略、先进制造、科技电子、新能源、新材料、农林牧渔、医药生物、非银、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

张超(证券执业证书号:S0640519070001),中航证券军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,有一线飞行部队航空保障经验,后在空装某部从事总体论证工作,熟悉飞机、雷达、导弹、卫星等空、天、海相关领域,熟悉武器装备科研生产体系及国内外军工产业和政策变化;2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员。

zhangchao@avicsec.com

王菁菁(证券执业证书号:S0640518090001),中航证券分析师,英国萨里大学金融管理理学硕士,从事军工行业研究,熟悉武器装备科研生产体系,从事兵器、兵装相关产业链研究。

wangjj@avicsc.com

证券研究报告名称:

北方导航(600435)2022年中报点评:剥离子公司聚焦主业,盈利能力不断提升

对外发布时间:2022年08月29日

中航证券研究所

研究创造价值

●扫码关注我们

航空报国

航空强国

○

北方导航(SH600435):

同花顺(300033)数据中心显示,北方导航(600435)8月25日获融资买入1220.64万元,占当日买入金额的21.42%,当前融资余额7.00亿元,占流通市值的5.32%,低于历史50%分位水平。 融资走势表 日期融资变动融资余额8月25日-630.16万7.00亿8月24... 网页链接

启利亨工作号:

深度研报:国产GPU龙头,民用开启第二成长曲线

![[中签]](http://js.xueqiu.com/ugc/images/face/emoji_47_target.png)

下面先来看3支股票,航天科技、北方导航、南洋股份。航天科技是最近军工的龙头,北方导航是导航的龙头,而南洋股份是核电的龙头。它们有一个共同的特点就是涨停板后,第二天就是一字板,而且有大单封顶。

1.航天科技涨停板+一字板

2.北方导航涨停板+一字板

3.南洋股份涨停板+一字板

今天

重头戏:景嘉微 国产芯片龙头,国产替代先行者:军工+芯片

NVIDIA、Intel引领全球GPU市场,国内企业加速追赶海外巨头。GPU作为显示卡的“大脑”,是芯片领域的核心产品之一。在独立显卡市场中,NVIDIA得益于技术优势和需求场景的拓展,占据绝对领先的市场份额。当前国内GPU市场仍由外商主导,近年来,受政策、资本和需求的三重共振,国产GPU赛道景气,国内企业加速追赶海外大厂。

景嘉微起家于军工领域,发力于国产GPU芯片。景嘉微早期以图形显控和小型专用化雷达产品为主,主要面向军用领域。2014年,JM5系列产品的研发成功,标志着我国国产GPU芯片从0到1的突破,此后随着JM7和JM9系列产品的陆续研发成功,为公司业绩开拓出强劲的第二增长曲线,GPU产品有望成为公司未来盈利的重要支撑。

景嘉微具备完全自主研发GPU芯片能力,与海外GPU巨头形成错位竞争格局。景嘉微具备完全自主研发GPU芯片的能力,采用从中低端产品向中高端产品推进的研发策略,JM5和JM7系列产品主要面向军用和信创市场,JM9系列产品对标NVIDIA在2016年发布的NvidiaGTX1080产品,逐步打开民用市场,与海外GPU芯片巨头形成错位竞争。

信创存量市场空间较大,增量市场可期,预计未来增速较快。

盈利预测、估值:我们预计公司2022-2024年营收为11.86亿元、18.74亿元、27.78亿元,对应增速8.5%、58.0%、48.3%;归母净利润为3.04亿元、4.94亿元、6.95亿元,对应增速分别为3.9%、62.4%、40.6%,对应EPS分别0.67元、1.09元、1.53元。估值方面,考虑公司为芯片设计厂商,从军用拓展至民用市场,两者虽应用领域存在差异,但业务本质相同,目前均处于快速扩张期,采用PS进行估值。选取国内AI芯片龙头厂商寒武纪、CPU龙头厂商龙芯中科作为可比公司,考虑公司为国内GPU龙头企业,稀缺性较高,在信创推进下有望受益,我们给予2023年18%的溢价率,对应20xPS,对应市值375亿,对应目标价82.6元。首次覆盖,给予“强推”评级。

最后的话:这家 位于湖北长沙的企业,毛爷爷老家的大型国企,大概率会带领大家共同富裕,快速暴富。

北方导航(SH600435):

北方导航(600435)2022中报显示,公司主营收入16.47亿元,同比上升7.36%;归母净利润1.17亿元,同比上升42.44%;扣非净利润8148.63万元,同比上升8.78%;其中2022年第二季度,公司单季度主营收入10.71亿元,同比下降2.27%;单季度归母净利... 网页链接

RRRRRR9:

北方导航(SH600435) 全线-20%➕

宁王把整个新能源,创业ban拉下了水,

在曾经看到2018年时万科说了一句“活下去”

后面有一大半民营dc倒下,

这次大家谨慎了,华为要“活下来”

开始悲观交易.

交易其实是要乐观的,

那么这样一看,大家也都知道经济数据不好.

讲故事编故事,可想而知,懂得都懂.

-------

军GONG在这里也跟着一起往下掉.

顺势而为他们又一次做到了.

可以进行修复快速反攻,装到位就行了.

经济数据再差,你们可是军GONG,

每一年的拨款开支,只会增加不会减少的.

经济数据和军没多大关系.

-------

-------

市场不缺钱,市场缺的是信心,

并不希望看到那些题材一直乱飞,

一会一种一会另一种,

把那些大票做做好才是具有真正的意义,

题材再怎样飞,是提不起大鳄的信心的.

-------

你要分清底部和顶部

底部不分买的快慢,但错是错在你卖了

顶部不区别于卖飞,但就怕你买了.

-------

低吸很煎熬,熬熬就过了,

2013年,2016年,2018年那种滋味.

-------

其实我自己前面一直吃到了一根大阳,

隔天就被一根阴反包.

有的还是底部放量,也隔天就被一阴砸晕

都不知道那些筹m是怎么踊跃而出的.

就这么没格局.

现在看来那是在提醒着我,大盘是要来了.

但也已经来了,既来之则安之.

我不是在安慰自己,也不是在安稳你们,

你们要看清楚市场的手段是多么的凶残,

往往那么凶残他们是有一定的“目的性”

否则要这样干嘛?值得思考.

-------

底已经给过你们

⬇️

不久的将来,你会感谢在这里的勇敢

⬆️

接下来的全部区间来回和箱体!

要做好箱体就要勇敢的去低吸,去煎熬,

题材来的很快,去得也很快,并不适合不盯盘面的伙伴,要时刻看着那一两秒才行.

-------

券s,已经身怀绝技,

军GONG看你们的,

储能 新能源 光 ,围绕已经很久了

也该轮动一阵子,切换后半场了.

有些在这里的深蹲要把握住

记住即将步入9月环节,多么好的一个数字.

北方导航(SH600435):

每经AI快讯,北方导航(SH 600435,收盘价:8.75元)8月24日晚间发布半年度业绩报告称,2022年上半年营业收入约16.47亿元,同比增加7.36%;归属于上市公司股东的净利润约1.17亿元,同比增加42.44%;基本每股收益0.08元,同比增加31.15%。公... 网页链接

浪里个浪吧:

北方导航(SH600435)业绩不错呀,怎么都要砸盘呢,预判了预判?

北方导航(SH600435):

8月25日,北方导航(600435)发布2022年半年报,公司2022年1-6月实现营业收入16.47亿元,同比增长7.36%,归属于上市公司股东的净利润为1.17亿元,同比增长42.44%,每股收益为0.0800元。 北方导航,公司全称北方导航控制技术股份有限公... 网页链接

升涨有序:

今天大盘大跌,很多个股处于跌势,多转空、由涨转跌或跌幅扩大陆续上演。大盘遭遇“覆巢”,个股基本面、技术面的分析都显得无力或者说会失真、失效,但还是要简单说几句,算作自我安慰吧。

常熟汽饰(SH603035)在昨日涨停基础上继续升势,逆势涨+4.20%,股价再创半年来新高,收于21.09元。后市突破22.20元高点似乎触手可及,也像我之前说的犹如“箭在弦上”。但冷静下来分析(算暗藏的几丝隐忧),今日早市低开高走再下杀,说明主力还不太坚决,尾市也有强行拉涨之嫌。实事求是的说,这两天上涨是因业绩主导情绪,常熟汽饰营收同比增长两位数以上固然可喜,但净利润同比增长(连续两个季度)并不理想。今天总体来说有“放量滞涨”之嫌,明日有可能出现补跌走势或进行整理,不得不防。

葵花药业(SZ002737)今天稍稍高开,早市一个小时内出现两次上攻,但效果不佳,之后有所回落但还算顽强,微涨+0.23%。昨日说“总的感觉跟常熟汽饰的前期走势差不多,同时盘子大小及量能释放也都相似”。现在看,只不过多了几根阴线,就连股价也极为接近;康缘药业(600557)在开市坚持了15分钟涨势,随后几乎是单边下挫,收盘小跌-1.41%。如果不是基本面出现问题,现在股价应该是到了跌无可跌的境地。后市存在强烈的反弹需求,今日已有所体现但遭遇大盘颓势而退守。

周一二苏盐井神(SH603299)先跌后涨,今天是先涨后跌,收盘小跌-1.94%。前面说了短期上升趋势基本确立,后市看涨,本周或加速上扬。目前看苏盐井神的过程确实如此(今天早市盘中曾涨接近6个点),出现了加速上扬,只是最终收盘的结果却不尽人意,3天时间微涨2个多点。今天放量收跌出现长上影线,明日如不能来个阳包阴(或收于13.40元以上),则大概率会短暂休整;嘉化能源(600273)小跌-2.13%,量能有所萎缩。昨日股价刚刚站上60日均线,今天又“失陷”。燃起一点希望,接着就带来失望,姑且算作是受大盘的影响。目前形态不算差,希望后市股性呆滞方面能有所改变,向上步伐大一点。

明阳智能(SH601615)今日大跌-5.12%,股价接连跌破29元、28元整数位。连续5天调整、下跌,股价已有破位之势。好在成交量并不大,也没有利空消息出现,下方120天均线应能得到支撑;特变电工(600089)小跌-1.60%,正常的技术性调整、整理。对比明阳智能来说,从技术指标、走势形态以及今日各自的跌幅看,特变电工稍稍好一点。小阴小阳交替出现,并没有分出个所以然。接下来多空双方谁能占据绝对优势(涨或跌4个点以上),意味着进行了方向选择。

梅花生物(600873)小跌-1.89%、浦东金桥(600639)小跌-1.83%,都属于正常走势。一个在10元上方构筑平台、一个在11元上方筑底、磨底,二者短期没什么亮点,也就没有特别要说的;长电科技(600584)今天跌-3.86%,“过山车”一样的行情,真令人失望!从月初8月5日开始,本楼主针对长电科技的上涨作出过不下5次提示(当然是指短期走势),现在说再多已无济于事,只是希望能早日止跌企稳,为半导体板块“争点气”。

北方导航(600435)跌-2.89%,跌破9元整数位收于8.75元。尾市略放量下杀,难道是业绩不好吗?如果说“尾市拉涨”多半属于诱多,那么“尾市杀跌”会不会是诱空呢?从走势图看,近期下跌角度较陡,近10个交易日上涨缩量下跌有量,看上去不太乐观。只是今日略有缩量,在业绩公布后,已经提前回撤的北方导航或开始止跌企稳。军民两用企业,业绩体现主要在下半年,就算半年报业绩不好也是利空出尽,期待三四季度的业绩表现;新国都(300130)今天大跌-5.69%,调整幅度有点大。前期长上影、长下影线形成揉搓线本来是不太好的征兆,除非短时间内能迅速向上。只是有点困惑的是,在数字经济、数字货币这些题材(概念)板块中,新国都的业绩确实不差、盘子也不大、股价也不高,走成这个样子让人懵逼。

注重性价比、提升时间率,我是您的朋友:升涨有序。以上所述不构成操作建议,据此入市,风险自负。

北方导航(SH600435):

北方导航(600435)2022年半年度董事会经营评述内容如下: 一、 报告期内公司所属行业及主营业务情况说明 公司的军民两用产品业务以“导航控制和弹药信息化技术”为主,涵盖制导控制、导航控制、探测控制、环境控制、稳定控制、电台及... 网页链接

北方导航(SH600435):

智通财经APP讯,北方导航(600435.SH)发布2022年半年度报告,该公司实现营业收入16.47亿元,同比增长7.36%;实现归属于上市公司股东的净利润1.17亿元,同比增长42.44%;实现归属于上市公司股东的扣除非经常性损益的净利润8148.63万元,同比... 网页链接

北方导航(SH600435):

北方导航:北方导航第七届董事会第十四次会议决议公告 网页链接

北方导航(SH600435):

北方导航:北方导航投资者关系管理制度 网页链接

北方导航(SH600435):

北方导航:北方导航第七届监事会第九次会议决议公告 网页链接

北方导航(SH600435):

北方导航:北方导航关于会计政策变更的公告 网页链接

北方导航(SH600435):

北方导航:北方导航2022年半年度报告摘要 网页链接

北方导航(SH600435):

北方导航:北方导航2022年半年度报告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688580 SH601838 SZ002902 SZ002161 SZ300862 SH603377 SH688265 SZ300082 SH603616 SZ300741 SZ002607 SZ002692 SH600520 SZ002429 SZ002135 SH600380 SZ300233 SH600004 SH601968 SH600810 [db:tags] SH603768 SZ002550 SH688236 SZ300908 SZ000554 SZ300542 SZ002772 SH603882 SZ301153 SH605507 SZ300193 SH600694 SH601066 SH688327 SZ002402 SZ002580 SH600021 SH603033 SH603063 SH603688 SH600587 SH603177 SH600162 SH603122 SZ300014 SZ300820 SZ000667 SZ002912 SZ000820