2022-11-23今日SH600559股票最新净值和交易情况

中南酒圈:

10月8日,邵阳市市委副书记、市长华学健到湘窖酒业专题调研2万吨酱酒扩建项目建设。华学健要求:“只争朝夕推动在建项目加快进度,争取形成更多实物工作量,做到早竣工、早投产、早见效。”这份殷切希望,既是对湘窖酒业高质量发展的信任,也是对湖南酱酒早日走出去的期盼。

9月9日,“以匠心 致卓越”武陵酒新厂一期整体建成投产暨下沙仪式在常德经开区举行。常德市委书记曹志强出席并为武陵酒新厂区揭牌。项目总投资15亿元,规划用地500亩,建设年产6600吨酱酒酿造及包装产能的生产基地,全部建成投产后,预计年产值可达30亿元,年创税收5亿元。

酒鬼酒二区一期工程将于今年年底完工,新建生产三区开工典礼于去年9月在酒鬼酒生态文化产业园举行,三区项目占地面积约328亩,总投资额约23亿元,建成后将实现1.08万吨馥郁香型基酒产能、1.78万吨基酒储存能力,预计2023年底竣工投产,届时酒鬼酒基酒总产能将达到 2.28 万吨/年。

对于这三大颇具代表性湘酒品牌来说,基础建设既有市场层面的品牌推广、消费者培育、渠道建设等,也有“后厨”的产能建设、产区发展等任务。在中南酒圈记者看来,这三家湘酒厂几乎同时先后新建生产厂区项目也意味着整个湘酒品牌“基建”大提速,这个“基建”不仅仅是产能扩张,更有文化和产区建设等目标。是整个湘酒产区典型的“新基建”。

湘窖下沙5千吨,瞄准2万吨

湘窖酒业自2019年10月18日, 4800吨酱酒项目投产仪式在湘窖生态文化酿酒城一号酱酒车间隆重举行以来。湘窖酒业成为湖南省第一家集浓香型、酱香型、浓酱兼香型白酒生产于一体的“一树三花”型企业。标志着湘窖酒业的发展翻开了“以紧抓酱酒风口,打造湘派酱酒领军品牌”为目标的崭新一页。

2021年10月,湘窖酒业2万吨酱酒二期扩建项目开工建设。当时,业内人士普遍认为,2万吨酱酒项目开工,是湘窖酒业“乘风而上”的市场布局,是用长期主义思维在做酱酒,坚信酱酒的未来发展一片光明。

对于酱酒市场中的“后来者”,且有意打造湖南酱酒领军品牌的湘窖酒业而言,加速产能扩充,既是兑现品质承诺的一次实践,也是开拓进取、未来代表湖南酱酒“走出去”的关键。

湘窖酒业既有“敢为天下香”的品质实力,也有“迎风而上”的勇气!未来,在全国3000亿酱酒市场份额的争夺战中,湘窖酒业将凭借先发制胜的底层逻辑,其胜出的可能性被加大,虽然是酱酒市场的“后来者”,却大概率可以实现“后来者居上”。

湘窖酒业总经理汪小鱼曾明确表示,湘窖酒业将继续苦练内功,不断提高产品质量、创新经营方式、塑造湘酒品牌,不断提高湘酒的品牌影响力、市场占有率,推动湘酒振兴、湘酒出湘。

未来五年,湘窖酒业将打造优质白酒产业集群,向“百亿级”产业进军,全力打造独特的世界名酒产区。

值得一提的是,多位接受采访的业内人士一致认为,随着湘窖2万吨酱酒扩建项目落地,湘窖酒业“百亿级”规划将加速实现,其有望成为湖南酱酒NO.1,代表湖南酱酒征战全国。

武陵下沙5000吨,打开名酒复兴通道

9月9日,“以匠心,敬卓越”,武陵酒业举办“新厂一期整体建成投产暨下沙仪式。从2020年5月到2022年9月,耗时2年时间,一期工程产能5000吨的五个车间终于正式投产。”

不同于其他酒企,武陵酒新厂严格按照“工业设计、体验营销、景观设计”全新理念来打造,仅仅2年多时间,就完成了如此大规模的建设与投产,武陵酒创造了建设、投产的“武陵建设速度”,新厂区是武陵酒的未来,是湘酒的未来。

据了解,武陵酒新厂区总投资15亿元,规划面积500亩,规划酿酒产能6600吨、储能4.5万吨,是落实常德市委市政府“百亿白酒产业”和实现“工业倍增”计划的具体体现。

在武陵酒董事长赵旭东看来,新厂区是武陵人的未来,依托高品质发展路径,武陵酒一定能实现三大目标:打造成为川贵酱酒产区以外的最大酱酒生产酿造基;以“传承千年匠心,酿造美好生活”为使命,打造中国白酒一流企业;再现武陵酒“中国名酒”之荣光。可以说,武陵新厂区的启用不仅是武陵酒发展历史上的关键点,也是中国酱香白酒发展中的重大事件,它代表着一个新的酱香白酒产区在发展壮大。未来,这里将成为继川贵酱酒产区之后,权重最高的酱酒基地之一。作为湘酒产区的酒业杰作,武陵酱香新厂区将凭借第三大酱酒产区生产基地的实力,为武陵酒的百亿征程输送源源不断的“弹药”。

酒鬼酒2023年瞄准2.28 万吨产能

酒鬼酒“新建生产三区项目”于去年9月正式开工。生产三区位于酒鬼酒公司生产一区厂区的西北面,占地约328亩,地理位置优越。该项目是中粮打造湘西“中国馥郁香型白酒核心产区”的重要项目,是实现酒鬼酒中长期战略目标的有力保障,是加快以酒鬼酒为龙头、引领湘酒振兴的重大战略举措,标志着酒鬼酒迈向高质量发展的新时代。

据了解,“新建生产三区项目”主要建设五大核心工程:基酒酿造车间、基酒储存酒库、综合楼、动力中心、燃气锅炉;以及六大配套项目:污水站改建、防洪工程、铁路框架桥、生产水源、市政水引入、电力升级改建。工程项目计划于2023年竣工投产,届时,将实现“1.08万吨馥郁香型基酒生产和1.78万吨基酒储存”能力。

2021年3月,《馥郁香型白酒》国家标准正式出炉,馥郁香成为中国白酒第十一大国标香型。这也全面提升了馥郁香型白酒品类价值和湘西产区价值。乘势打造“中国馥郁香型白酒核心产区”,馥郁香品类产能扩充成为必经之路。

最近5年,酒鬼酒产能持续扩张:从2018年5000吨,增加到2019年的8000吨,2020年继续增加至10000吨,2021 年实现基酒产量 10216吨。酒鬼酒二区一期工程预计 2022 年完成建设投产,建成后将新增 0.2 万吨馥郁香型基酒产能。新建生产 三区占地面积 328 亩,总投资额 23 亿,项目预计 2023 年完 成全部建设,建成后将新增 1.08 万吨馥郁香型基酒产能,1.78 万吨基酒储存能力。届时公司基酒总产能将达到 2.28 万吨/年,满足公司发展规划的战略需要。这将充分保障酒鬼酒实现中长期销售目标的基酒供应,为酒鬼酒公司持续发展提供基础性保障。市场上一路奔跑的酒鬼酒,正在加大“基建”力度!

在中国白酒业,产能的适度扩张,这几乎是每一个快速发展的白酒企业必修课。无论是先行者茅台、五粮液,还是前两年达成百亿规模的习酒、郎酒、汾酒等白酒企业,在他们快速发展之际,或者达成某一个巨大规模之前,均有多次产能扩张的经历。湘酒品牌企业通过这一轮的产能扩张,将为实现“湘酒出湘”输送源源不断的“弹药”,为湘酒振兴夯实基础。

酒后胡话:

转酒鬼酒(SZ000799) 老白干酒(SH600559)

酒ETF512690:

公司发布 22 年 1 至 9 月主要经营数据,22 年前三季度实现总营收 897.85 亿元左右 (yoy+16.5%),归母净利润 443.99 亿元(yoy+19.1%);22Q3 预计实现营收约 303.41 亿元(yoy+15.2%),归母净利润 146.05 亿元(yoy+15.8%),实现稳定增长。

疫情预计影响旺季部分动销,但高端酒需求韧性仍强

22Q3 公司营业收入增速 15.2%,环比 Q2 有所下滑,预计主要因为中秋旺季受全国多地疫情反复的影响,终 端动销有所减缓。受旺季结束的影响,前期飞天批价有所回落,目前整箱批价约为 3040 元,散瓶批价约为 2730 元,但边际上已经呈现企稳趋势,高端酒消费韧性较 强。茅台 1935 上市以来,随着投放量加大,批价回落明显,目前约为 1200 元。我 们认为前期茅台 1935 投放量少,渠道存在一定炒作成分,批价偏高,目前价格回落 属于正常情况,且未来有望激发消费需求,推动在婚宴等场景的放量。分渠道看, 预计传统渠道配额保持平稳,非标茅台等产品的投放比例提升,推动吨价上行;i 茅 台上线后,珍品茅台、虎年茅台、茅台 1935 等产品预计贡献一定增量。

直销渠道和非标产品占比提升,盈利能力稳定提升

从盈利能力来看,以营业总收 入计算,22 年前三季度公司归母净利率约 49.5%(yoy+1.1pct),其中 22Q3 归母 净利率约 48.1%(yoy+0.2pct),环比提升约 0.3pct。公司盈利能力稳定提升,预计 主要仍受益于直销渠道占比提升、非标产品提价及占比提升等。

宏观变量表现良好,若股价回落建议加强配置

根据前期的报告,从宏观变量的角 度来看,尽管疫情反复,但 9 月份的社融表现良好,信贷呈现回升的趋势,M2 同比 增速维持高位,这些都预示着国内经济有企稳向上的趋势,进而有望支撑高端酒的 需求。展望四季度及 23 年春节,疫情仍是短期的重要变量,若疫情影响减弱或防控 措施更加灵活,将有助于茅台酒的终端动销,支撑量增和结构升级。长期来看,以 十四五规划为目标,公司营收和盈利增长空间较大;作为国内白酒行业的龙头,公 司品牌、产品和渠道壁垒深厚,若股价回落则建议加强配置。

酒ETF(SH512690)贵州茅台(SH600519)老白干酒(SH600559)

@今日话题@养基笔记@雪球基金@快乐D小憨憨@3位好友

#大反攻!AH股集体飙涨##医药医疗板块全线大涨,拐点是否来临?##光伏板块午后拉升,隆基绿能久违涨停#

活着571:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

老白干酒(SH600559)这周线收的。。。跟3月初的太像了

中国银河证券:

相关事件

5家酒企三季报业绩预增

10月13日,5家白酒上市企业率先发布2022年前三季度财报预告,已经公布的营收、净利均实现同比增长。分别为贵州茅台、山西汾酒、今世缘、水井坊和老白干酒,从具体数字来看,除老白干酒未公布营收数据外,其他四家的2022年前三季度营收增幅均超过10%。山西汾酒营收净利增幅第一。

事件点评

A股酿酒板块有望受益。

近日一则 “禁酒令”引发市场恐慌,白酒板块一度出现较大回调。从基本面看,目前双节动销平稳落地,整体氛围虽弱于去年,但环比7-8月呈现弱改善,符合预期。从估值上看,白酒板块今年整体表现一般,仅6月由于疫情复苏预期驱动有所反弹,其余时间均在震荡或回调。截至10月13日收盘,白酒指数年内累计下跌21%。站在当前时点,受两年疫情影响,板块个股尤其是龙头股估值已陆续调整到合理位置。未来有望随着经济复苏、需求进一步回暖,或迎来估值修复。

相关概念股票

会稽山、舍得酒业、酒鬼酒、惠泉啤酒、重庆啤酒、百润股份、五粮液、金枫酒业、顺鑫农业、兰州黄河。

数据来源:东方财富通

风险提示:所有展示信息仅供参考,不构成任何投资建议。本平台部分内容、数据来源于公开信息或第三方,不代表银河证券观点。银河证券对信息的准确性、完整性和可靠性、及时性不作任何保证,并非作为买卖、认购证券或其它金融工具的邀请或保证。投资者需自主做出投资决策并独自承担投资风险。投资有风险,入市需谨慎。银河证券提示投资者请密切关注自身风险承受能力及投资目标。

财神牛老板:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

#老白干酒# 老白干酒(SH600559) 过山车行情,从20到30,多少人醉了。还好我提前提示逢高30元压力位获利减仓。那些想着拿一波翻倍的人,到头来都是一场空欢喜。从24附近买,涨到26-30陆续卖出,锁住利润,现在又跌回24附近。就是一个获利逢高减仓的动作,成功逃顶。

活着571:

老白干酒(SH600559)

大唐春秋:

医疗医药带头,出现久违的涨停板奇观。酒板块调整的时间周期与医药医疗相近,调整幅度上酒小一些。因为调整这二年来,酒的业绩一直在复合增长,即使疫情如此反复环境艰难.......

期待终将迎来久违的那一刻。老白干酒(SH600559) 五粮液(SZ000858) 泸州老窖(SZ000568)

提默西:

作者/提默西

出品/洋葱实验室

泸州老窖股份有限公司,A股简称“泸州老窖”,控股股东为泸州老窖集团有限责任公司,实际控制人为泸州市国有资产监督管理委员会。

公司以专业化白酒产品设计、生产、销售为主要经营模式,主营“国窖1573”“泸州老窖”等系列白酒的研发、生产和销售。“国窖1573”是中国白酒鉴赏标准级酒品;“泸州老窖特曲”于1952年在中国首届评酒会上获得“四大名酒”称号,是唯一蝉联历届“中国名酒”称号的浓香型白酒,是中国白酒“特曲”品类的开创者。

公司按照销售价格对产品分类:中高档酒类指含税销售价格≥150元/瓶的产品,代表品牌包括国窖1573、泸州老窖特曲、百年泸州老窖窖龄酒;其他酒类指含税销售价格<150元/瓶的产品,代表品牌包括泸州老窖头曲、泸州老窖二曲。

2021年度,公司酒类产品实现营业收入204.15亿元,毛利率85.86%。分产品看,中高档酒类实现营业收入183.97亿元,毛利率90.34%;其他酒类实现营业收入20.18亿元,毛利率45.09%。2022年上半年,中高档酒类实现营业收入103.72亿元,同比增长26.21%,毛利率90.37%;其他酒类实现营业收入11.77亿元,同比增长20.47%,毛利率49.31%。

2020年底,黄舣酿酒生态园全面投产,新增优质纯粮固态白酒10万吨/年、酒曲10万吨/年产能和38万吨储酒能力。截至2022年二季度末,公司白酒的设计产能为17万吨/年;成品酒和半成品酒(含基础酒)的库存量分别为5.79万吨和42.15万吨。2022年上半年,中高档酒类和其他酒类的产量分别为2.16万吨和2.28万吨,销量分别为1.75万吨和2.19万吨。

01

盈利质量

观察收入质量,赊销比例和关联交易收入占比不高;客户集中度较高,2021年前五名客户销售额占比超过68%,其中第一大客户销售额占比超过49%,应予以关注。

营业成本和销售费用是影响公司EBIT的主要扣减项目。营业成本以直接材料为主,2021年度直接材料在酒类产品营业成本中占比约87%;销售费用以广告宣传费和促销费为主,2021年度这两项支出在销售费用中占比分别为49%和32%。

02

资产质量

观察2022年二季度末的总资产数据,核心资产占比接近53%,货币资金占比约38%,非核心资产占比接近10%。货币资金主要包括可随时用于支付的银行存款168.97亿元,占比99%。

非核心资产包括集合资产管理计划理财产品13.03亿元、权益类投资3.38亿元以及对联营企业的长期股权投资26.57亿元;其中单项金额重大的项目包括持有华西证券股份有限公司10.39%的股权。公司对华西证券享有实质性的参与决策权,对华西证券具有重大影响。

核心资产中重点关注存货、固定资产和无形资产等。根据2022年中报数据,存货余额中在产品和库存商品占比分别为76%和23%;以近三年的平均营业成本为基数进行计算,2022年二季度末在产品和库存商品的周转天数分别约为825天和245天。

固定资产主要包括房屋建筑物和机器设备。根据2022年中报数据估算,房屋建筑物在固定资产中占比65%(按原值计算,以下同),折旧年限约为30年,已使用年限约为4年;专用设备、通用设备和其他设备在固定资产中占比分别为10%、9%和14%。

无形资产以土地使用权为主。根据2022年中报数据估算,土地使用权在无形资产中占比98%,摊销年限约为44年,已使用年限约为3年。

03

负债情况

截至2022年二季度末,公司资产负债率36%,有息负债率9%,无重大对外担保。有息负债主要包括公司于2019年和2020年发行的5年期公司债券,债券简称分别为“19老窖01”和“20老窖01”,债券期末余额39.92亿元。2022年8月,“19老窖01”的持有人选择将其所持有债券全部回售给公司,回售金额为25亿元。

04

计算ROIC

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

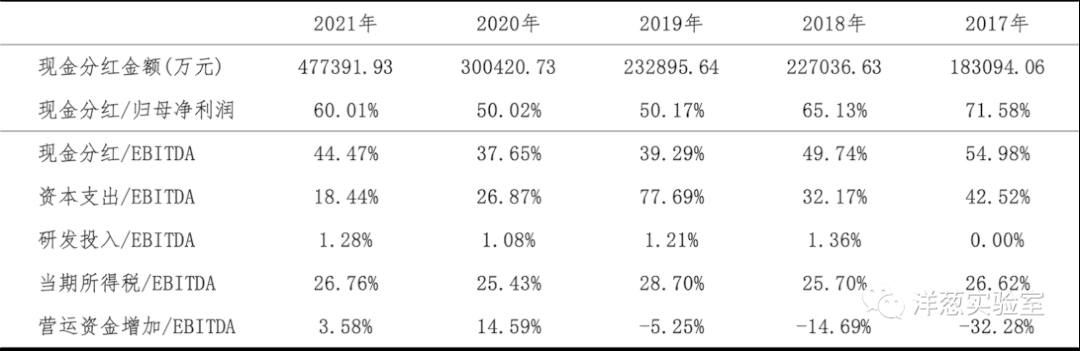

从2017年至2021年,公司ROIC呈上升态势,主要归因于公司的销售利润率明显提升。另外值得关注的是,公司在此期间大幅扩张了产能,资产扩张后ROIC仍维持在较高水平。

按现金流计算的ROIC在2020年出现显著波动,观察现金流量表补充资料,营运资金增加主要归因于应收款项和存货占用的资金增加。

05

景气变化

观察营收增速与归母扣非净利润增速的变化,近三年的景气低点出现在2020年一季度。根据财报中对经营情况的分析,影响景气度的外部因素包括新冠疫情、宏观经济等。

2020年上半年,公司营业收入同比下降4.72%,其中低端酒类收入同比下降34.37%,主要系受疫情影响销售收入减少所致;经营活动产生的现金流量净额同比下降57.30%,主要系销售商品收到现金减少影响所致。

近年来,全球通货膨胀加剧,局部贸易制裁给全球经济发展造成一定影响;俄乌战争引发全球化格局变化,可能带来世界范围内的供给链重构与产业链拆分,造成经济减速甚至金融危机,从而影响消费市场。

06

现金分红与投融资

观察现金分红情况,公司在2019年和2020年现金分红比例较往年有所下降,2021年又回升到60%以上。外部融资方面,近三年没有股权融资,新增融资主要是发行公司债。

公司于2022年8月公告,拟向专业投资者公开发行公司债券,票面总额不超过25亿元,期限不超过3年,扣除发行费用后将全部用于偿还回售的公司债券。

2021年12月,公司实施股票激励计划,向437名激励对象以92.71元/股的价格首次授予限制性股票合计686.26万股。2022年1月,公司收到限制性股票认购款共计6.36亿元。

从2022年二季度末在建工程的情况看,重要在建工程项目主要包括智能化包装中心技改项目,待投资金额超过14.27亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约11.77亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在19.79亿元至46.05亿元之间。

公司于2022年7月公告,拟以全资子公司酿酒公司为主体,投资实施泸州老窖智能酿造技改项目(一期),项目总投资约47.83亿元,所需资金由酿酒公司自筹。

根据现有信息判断,公司的资金储备和每年的现金流在满足以上可预见的投资支出需求的同时,有余力逐渐提高现金分红比例或者增加投资支出。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。

泸州老窖(SZ000568)五粮液(SZ000858)洋河股份(SZ002304)

不吃梨的雪梨:

读财报系列之泸州老窖,带您解读泸州老窖财务数据及财务指标,快来围观~~老白干酒(SH600559) 今世缘(SH603369) 山西汾酒(SH600809)

李小麦1207:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

奔跑吧,大A股,去年好难,今年更难

贵州茅台(SH600519)五粮液(SZ000858)泸州老窖(SZ000568)

通策医疗 爱尔眼科 欧普康视 山西汾酒 酒鬼酒 今世缘 老白干酒

市值观察员:

舍得酒业(SH600702) 老白干酒(SH600559) 金种子酒(SH600199) 今年已剩余不足百日,司机师傅要开飞机、高铁、汽车、摩托车、自行车?行驶的动力来源是什么?总之不会是核动力,从社会总体局势来看暂时只能骑脚踏车顶风前行。下一个春节大概率会是很低迷,整体已经进入低潮阶段,势必然不存在,故不足以提供长期前进的动力。

蓝鲸财经:

10月12日晚间,五家白酒A股上市企业不约而同发布了前三季度业绩预报。

诸所周知,今年处于疫情的反复冲击下,消费结构重组,白酒最重要的餐饮消费场景锐减,在这复杂多变的外部环境中,贵州茅台、山西汾酒、今世缘、老白干酒和水井坊,这五家酒企仍取得了不俗的业绩表现。

上述酒企的举动也被普遍解读为,以茅台、山西汾酒为首的白酒股出手护盘。

五酒企业绩预增

贵州茅台稳若磐石,前三季度预计实现营业总收入897.85亿元左右,同比增长16.5%左右;预计实现归属于上市公司股东的净利润443.99亿元左右,同比增长19.1%左右。

前三季度营收、净利润涨幅均超过了年初预定目标的15%。且第三季度营收约为321亿元,与第一季度的322亿持平,再加上第四季度一般都是白酒的常规旺季,茅台全年营收超过1200亿大关应无太大悬念。

山西汾酒维持了一贯的高速增长,显示出了极强的业绩韧性。1-9月汾酒预计实现营业总收入221亿元左右,同比增长28%左右;预计实现净利润70亿元左右,同比增长42%左右。

近年山西汾酒产品结构优化成果显现,青花汾酒系列等中高端产品实现大幅增长,同时也带动利润率不断上行。

今世缘1-9月预计实现营业总收入65.18亿元左右,同比增长22.18%左右;预计实现净利润20.81亿元左右,同比增长22.53%左右。整体发展态势向好。

老白干酒的业绩则有些超出预期,前三季度实现净利润与上年同期相比预计增加2.83亿元左右,同比增加113%左右。

但仔细来看,老白干的高增长有两个前提,一个是去年老白干酒受公司所在地周边石家庄、邢台新冠疫情防控的影响,业绩处于低谷;其次,老白干酒前三季度的非经常性损益比去年同期增加1.8亿元左右系土地补偿款。如此来算,老白干酒的业绩还是符合预期的。

此外,水井坊预计实现营业收入38亿元左右,同比增长10%左右;预计净利润11亿元左右,同比增长5%左右。

其中第三季度业绩亮眼,预计实现营业收入17亿元左右,同比增长7%左右;预计净利润7亿元左右,同比增长10%左右。

更严格禁酒令颁布概率较低

上述五家酒企的业绩预报,整体上还是颇为亮丽的。这几家酒企的举动被普遍解读为,以茅台、山西汾酒为首的白酒股出手护盘。

据Wind数据,近期,A股白酒板块持续回调,白酒指数近五日已整体下跌逾7%。

业内猜测,这或与近期市场传闻即将在机关体系内实施禁酒令相关。

2012年八项规定的施行,曾横扫白酒行业,多家酒企业绩腰斩,主要产品价格倒挂,白酒行情从十年牛市一夜入冰,进入深度调整期,直到2018年才逐步缓解过来。

所以,哪怕禁酒令这一大杀器目前仍停留在传闻层面,依然令白酒行业噤若寒蝉。

多位行业人士对蓝鲸财经记者认为,从当下的情况下来看,更严格的禁酒令颁布概率较低。

广科咨询首席策略师沈萌对蓝鲸财经记者表示,白酒股、特别是头部防御性强的白酒股行情,反映出市场整体趋势疲软,资金集中在安全性高的板块甚至是个股,也充分体现出当前经济环境的变化。整体来看,白酒板块的避风港作用在减弱,但中长期来看,仍然具有避险保值甚至升值的作用。短期来看,白酒股可能会持续活跃,但持续周期较短,同时波动幅度有限。

方正证券近期研报指出,目前白酒板块估值偏低,未来随着经济复苏、需求进一步回暖,或迎来估值修复。其中,高端白酒需求韧性强,预计动销平稳向上,并促进酒企端全年增速向上,且在近期调整后估值性价比高;次高端板块目前估值合理,短期在宴席等场景回补下环比改善,且长期全国化发展空间可期,有望迎来估值回升。

中信建投也提到,当下白酒市场受困于短期疫情及金融影响,酒企估值回落到较低水平,其认为此时更应看到白酒板块的长期成长潜力,乐观看待长期回报。在今年消费环境整体波动较大的情况下,白酒企业展现的市场运营能力有明显提升,库存、批价、产品结构等核心指标控制较好,能够有效化解外部环境冲击,龙头企业集中度持续提升。@今日话题

lostyt:

老白干酒(SH600559) 竟然不是龙头,蜡板

kangfte:

老白干酒(SH600559)想到了白酒带着大盘反弹,昨天纠结半天,还是选错了,兰州黄河(SZ000929) 二选一都错了

kangfte:

老白干酒(SH600559)昨天买的这几手非要给我洗出去再拉,算了,不跟你较真了,空仓等大盘恐慌了

酒ETF512690:

公司发布2022年前三季度业绩预告公告。公告显示,2022年1-9月,公司预计实现归母净利润5.33亿元左右,同比+113%左右;预计实现扣非后归母净利润3.16亿元左右,同比+41%左右。

22Q3预计实现归母净利润1.7亿同增36%

产品结构改革叠加市场建设促进收入增长。分季度来看,22Q1/Q2分别实现归母净利润2.66/0.97亿元,分别同比+373.72%/+41.60%,22Q1/Q2分别实现扣非归母净利润0.70/0.84亿元,分别同比+41.20%/+48.63%;22Q3预计实现归母净利润1.70亿元左右,同比+36.25%左右,预计实现扣非后归母净利润1.61左右,同比+38.74%左右。前三季度业绩增长明显,主要系公司不断优化产品结构,深化市场建设,2022年前三季度主营业务收入增长所致,同时2022年1月份公司收到了土地收储补偿款,公司将上述土地补偿款的相关收益计入非经常性损益,导致2022年前三季度的非经常性损益比去年同期增加1.8亿元左右,使得归属于上市公司股东的净利润出现大幅增长

优化结构提升形象,巩固未来发展基础

营销渠道上,公司坚持聚焦策略,聚焦资源投向高端及次高端产品,聚焦品牌塑造和消费者的培育,聚焦渠道建设;产能拓展上,上半年武陵酒二期基酒产能扩建项目进展顺利,孔府家退城进区工程按施工计划稳步推进,有望为长期增长提供保障;人员激励上,公司实施了2022 年限制性股票激励计划,向207 名激励对象授予限制性股票1746 万股,有望提升公司经营活力。

持续聚焦次高端产品打造,武陵酒扩产有望带来全新增量

主品牌方面,公司持续聚焦高端及次高端产品,积极进行品牌文化传播,提升品牌知名度及美誉度,产品结构升级助力公司收入增长;高毛利武陵酒产能后续逐步达产,有望为公司带来业绩增量。

酒ETF(SH512690)贵州茅台(SH600519)老白干酒(SH600559)

@今日话题@养基笔记@雪球基金@快乐D小憨憨@快乐D小憨憨@3位好友

#美股低开高走上演大逆转##通胀压力不减!美国9月CPI再超预期##招商银行A股时隔6年再度破净#

十字星操盘:

白酒在A股的分量非同小可,其受众规模不亚于任何一个板块,包括当前最热门的新能源。然而随着近两年白酒股的持续走弱,很多股民开始“脱粉”,甚至“粉转黑”,认为白酒和大金融一样,拖累了整个A股,其龙头贵州茅台,更是被口诛笔伐:“茅台不倒,牛市不来。”最近茅台走势堪忧,反倒引来叫好声一片、、、

自2020年底至今,白酒板块都在大箱体内运动,期间也有过4次可圈可点的好行情,但后来都被吞噬殆尽。而有一个现象最让人担忧:最近三次上涨都没能超过21年2月份的高点,且一次比一次低,大有空头步步压境、多头节节败退的意思,照这架势,箱体下边界这道底线被跌穿,恐怕只是时间问题了。

近期白酒企业扎堆披露经营数据,贵州茅台(SH600519) 前三季度营收897.85亿元,同比增长16.5%,归母净利润443.99亿元,然而股价不涨反跌,颇有宁德时代披露半年报随后股价暴跌的样子;山西汾酒(SH600809) 、老白干酒(SH600559) 也都有保持增势的希望,然而股市同样不买账,跌势依旧。有人猜疑:主力究竟是利用好业绩诱多,还是诱空呢?

按白酒ETF来讲,底线在0.7附近,守得住就还有希望,守不住就意味着整个板块进入熊市,所以白酒有没有凉透,就看这个位置守没守住了!

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000836 SZ002819 SZ000811 SZ000913 SH603768 SH600139 SH600490 SH600188 SZ002905 SH603538 SH603217 SZ300474 SH600072 SZ002602 SH600933 SZ002077 SZ002326 SZ002966 SZ300836 SZ000797 SZ000520 SH600409 SH688005 SZ002082 SH600378 SH601607 SZ300447 SH605080 SH601166 SH688981 SH601010 SZ002751 SH600547 SH603822 SH601216 SH688192 SH600332 SZ003032 SH603586 SH600775 SH605005 SH600236 SZ000829 SZ300484 SH600754 SH603991 SH600303 SZ300277 SZ300441 SZ000788