2022-08-31今日SH600559股票最新净值和交易情况

证券之星财经:

截至2022年8月30日收盘,老白干酒(600559)报收于25.99元,下跌3.95%,换手率3.47%,成交量31.18万手,成交额8.14亿元。

资金流向数据方面,8月30日主力资金净流出1.54亿元,游资资金净流出1054.9万元,散户资金净流入1.64亿元。

近5日资金流向一览见下表:

老白干酒融资融券信息显示,融资方面,当日融资买入6020.56万元,融资偿还7174.29万元,融资净偿还1153.73万元。融券方面,融券卖出10.44万股,融券偿还14.03万股,融券余量95.64万股,融券余额2485.59万元。融资融券余额9.77亿元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

该股最近90天内共有8家机构给出评级,买入评级4家,增持评级4家;过去90天内机构目标均价为34.0。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

xuehu5417:

本文来自

事件:

老白干酒发布2022年半年报:2022H1营收20.26亿元,同+22.7%,归母净利润3.63亿元,同+191.4%;扣非净利1.55亿元,同+45.15%。

1、Q2收入利润环比提速,产品结构持续升级。

公司二季度实现收入11.18亿元,同增24.57%,归母净利0.97亿元,同增41.6%,扣非净利0.84亿元,同增48.63%,疫情下业绩增长仍实现环比提速。整体上半年收入已基本恢复2019年水平,利润端恢复速度稍慢。二季度末合同负债17.05亿,环比减少3.74亿,但仍处于历史较高水平,业绩蓄水池较为充足。拆分产品来看,公司产品升级趋势延续,百元以上高档酒增速领先,高档/中档/低档酒 2022Q2 分别实现营收5.38/2.66/2.47 亿元,同比增长34.21%/29.93%/18.56%。公司近几年持续推进品牌升级战略,聚焦 1915、甲等二十等次高端核心产品,尽管Q2公司加大市场推广力度导致毛利率同比下降,整体上半年毛利率受益产品结构升级提升0.58pct,并且Q2费用控制有效,扣非净利率提升1.22pct至7.52%,相比其他白酒上市企业,公司净利率仍有提升空间。

2、大本营稳健增长,武陵酒增长亮眼。

分地区看,公司2022Q2在河北/安徽/湖南/山东分别实现营收 6.67/1.03/2.02/0.25亿元,增长 19.39%/53.65%/57.47%/7.81%。河北大本营增长稳健,湖南地区增长显著,主要受益于武陵酒消费氛围渐起,加速增长。截至二季度末,公司河北省内/安徽省/山东省/湖南省/其他省经销商数量分别为 1401 /123 /104/8550/599家,其中河北省环比增加136家,其他省份环比增加15家。

3、公司积极求变,多重改革举措稳步推进。

近年来,公司积极推进各项改革,老白干本部围绕品牌战略升级在产品渠道等多方面布局:1)产品:聚焦核心单品高端老白干1915、次高端古法20、30,十八酒坊甲等十五、二十等,减少产品数,发力高端及次高端推进产品结构升级。2)渠道:深入挖掘大企业和大经销商背后的客户资源,形成联盟体合伙人。推进“名酒进名企,名企进名酒“的活动,加强公司和名企互动交流。通过厂家、公司、经销商和烟酒店进行“1+1+1”协同,掌握终端。3)组织管理:优化考核激励体制,由原本以考核回款为主增加了利润、动销等方面的考量。4)费用投放:借鉴武陵酒直达消费者的营销模式(消费者培育、意见领域代言等),缩短营销链条,提高费用投放效率。武陵酱酒增长趋势向上,具备工艺优(三胜茅台之说)、品牌宣传高效和消费粘性好等优势,以终端直销为主,渠道利润超过竞品,当前在长沙的消费氛围渐起,有望持续增加收入利润贡献。年初公司推出股权激励计划,激励目标稳健,与员工贡献公司成长红利。目前公司重点控制营销费率,公司净利率与同业其他上市公司相比有提升空间,期待公司盈利能力稳步改善。

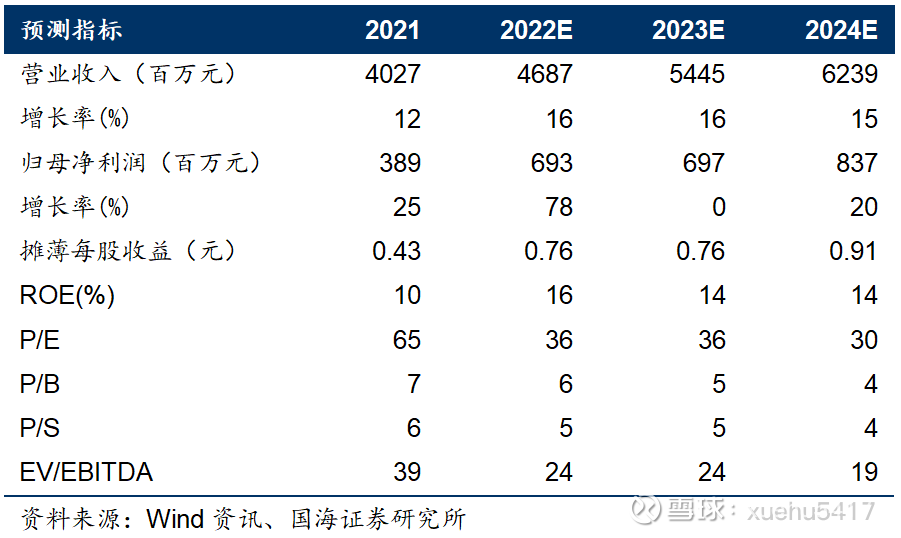

4、盈利预测和投资评级:

我们预计公司2022-2024年利润为6.93/6.97/8.37亿, EPS为0.76/0.76/0.91元,对应估值36/36/30倍,首次覆盖给予增持评级。

5、风险提示:

疫情影响超预期;酱酒风险超预期;河北地区市场竞争难度超预期;改革举措落地风险;食品安全问题等。

END

重要声明:

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

金融民工NIC:

老白干酒(SH600559) 万东医疗(SH600055)

资本市场的担心,并不一定是对的,有些是由于短视导致的,有些是情绪放大的荷尔蒙效应。

当犹豫被证伪时,就是巨大的机会。

转自牛春宝

忐忑趋势:

老白干酒(SH600559)删除自选池,还是不行吗?

大唐春秋:

老白干酒(SH600559) 泸州老窖(SZ000568) 五粮液(SZ000858) 今世缘也发了,业绩不错,白酒中报出齐了。

仔细发现,经济下行,疫情封控,似乎都对了白酒业绩影响不那么大,不能说没有影响,但是实际增长的解释是什么?

压货?可笑的猜测,年年压货,年年增长,解释不通啊。

其实根本性的原因是,高端白酒已经彻底成为个人消费品了。不仅仅是商务交往才喝,如果是商务交往,上半年应该是大幅减少才对。就象当初三公消费一样,三公消费没有了,茅台仍然供不应求。为什么?

高端白酒,主要消费人群是几乎不受疫情影响的,举个不恰当的例子,离退休的工资有影响吗?这些隐形人才是高端消费主力。而这几年,个人消费占比越来越大,相对商务交往喝酒反而减少了。个人消费升级,这就是白酒为什么能增长的背后原因。

如果按这个推算,未来几年白酒仍然能保持一定比例的增长。即使任总说的寒气,对白酒可能没什么影响。反而是其他行业,寒气影响更大。

即使是新能源,因为其他行业不行了,大家都一窝蜂到新能源争饭碗,很容易陷入恶性竞争。其实现在已经是很内卷了,反映到报表就是增收不增利。

尽管如此,市场不买账白酒继续跌怎么办?那也不怕。市场现在的预期是,白酒没人喝了,都是压货的,跟房地产一样,接下去就负增长了!现实上,只要三季度、四季度、明年白酒继续增长,市场打脸多了就一定会扭转过来。

老白干酒(SH600559):

北京8月30日讯老白干酒(600559)(600559.SH)今日股价下跌,截至收盘,每股报25.99元,跌幅3.95%。 招商证券(600999)股份有限公司研究员于佳琦、刘成2022年8月29日发布研报《老白干酒:Q2收入环比提速超预期势能持续向上》称,公司发布了2... 网页链接

JHHA:

老白干酒(SH600559)老被干

原野游侠:

白酒板块上周五冲高逼近年线压力位4720后回落,这两天继续回调下杀,早盘一度跌穿半年线支撑后又拉了回来,接下来看能不能止跌企稳,板块破位线是8月2日的低点4451。老白干酒(SH600559) 舍得酒业(SH600702) 水井坊(SH600779)

遇见未来最好的自己:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

老白干酒(SH600559) 28没卖一念之间由盈利变亏损我以后见利就走,踏空总比亏损强

Ezreal007:

老白干酒(SH600559) 最近论坛开始狂吹,开始各种按计算器,就知道离大跌不远了,哈哈

老白干酒(SH600559):

同花顺(300033)金融研究中心8月30日讯,有投资者向老白干酒(600559)提问, 贵公司董秘兼任孔府家董事长,上半年孔府家酒无论是存量和增量都很落后,孔府家酒曾是国内前十,出口第一。建议公司考虑调整不要让董秘兼职异地分公司职... 网页链接

舍也:

老白干酒(SH600559) 疫情又反复,白酒再承压。惟愿国与民,太平又安康。

老白干酒(SH600559):

老白干酒(600559)08月30日在投资者关系平台上答复了投资者关心的问题。 投资者: 贵公司董秘兼任孔府家董事长,上半年孔府家酒无论是存量和增量都很落后,孔府家酒曾是国内前十,出口第一。建议公司考虑调整不要让董秘兼职异地分公司职位。 ... 网页链接

低吸富一生1998:

![[笑哭]](http://js.xueqiu.com/ugc/images/face/emoji_34_laughcry.png)

老白干酒(SH600559)啥时候评论区各种唱空的来了,就说明可以加仓了

西门老官人:

老白干酒(SH600559) 河北疫情持续,河北是老白干酒的大本营,受影响是必然!这也是今天部分机构割肉出逃的原因。但是疫情最多也就是十天半月就能控制住,影响也是暂时的。恐慌抛盘正好给长期资金抄底的机会。

我是帅松:

![[赚大了]](http://js.xueqiu.com/ugc/images/face/emoji_06_money.png)

老白干酒(SH600559)我们已经一起走过618天啦

用户2075811071:

老白干酒(SH600559)互联网传播力太惊人了,现在刚刚发生的新闻,热点,农村整天没事闲聊的老人和你知道的速度是一样的,涉猎之广,令人震惊。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002486 SZ301160 SZ300783 SH600889 SZ000554 SH603926 SH688389 SH600162 SZ002640 SZ002336 SZ300347 SH603721 SH601010 SH601827 SZ300331 SZ300662 SH603333 SH688051 SH601311 SH600012 SH688251 SZ000908 SH600785 SH603279 SZ300918 SH603116 SH600018 SZ002348 SZ300120 SZ300319 SZ000703 SZ300674 SZ300278 SH603569 SZ200505 SH605268 SZ000970 SH603798 SZ300599 SZ000011 SH688260 SZ001229 SH603938 SH603351 SH603331 SH600255 SH688230 SZ000670 SH600298 SZ002733