2022-09-02今日SH600337股票最新净值和交易情况

苕国土鱼:

我们今天来看一家家居用品企业——美克国际家居用品股份有限公司,股票简称:美克家居,这是一家2000年就在上交所主板上市的,多品牌、多渠道和一体化的国际综合家居公司。

我们都知道,家具等用品近两年遇到了一定的困难,主要就是房地产困局、消费下行,再叠加上疫情的影响,多重因素导致很多企业都出现了营收或利润下降的情况。美克家居的情况又如何呢?我们就来看看吧。

可以说,情况并不太好,2022年上半年营收同比下降了10.8%,净利润在2020年上半年后再次出现了亏损。美克家居的阶段性荣光时刻定格在了2019年,当年半年的营收为27.1亿元,净利润为2.2亿元,连续三个上半年不断刷出新高。

但是从2015-2018年,三年就翻一番的增长情况,在2019年就已经变缓了,营收和净利润的增长都跌入10%以内。也就是说,美克家居,甚至是家具行业的疲态其实在疫情发生前就已经显现了。

疫情下2020年上半年,美克家居的业绩遭受重创,2021年上半年有所恢复,但仅仅是营收恢复,净利润却无法再回到从前,2021年再次把下行的情况暴露无遗。

分季度来看,其实受到影响的主要就是2020年一季度,2020年其他季度与2021年的差别都不大,也就是说疫情的影响主要就是一个季度,其他季度的影响相对较小。2022年一季度同比和环比均大幅收缩,虽然有季度性的影响,但环比的下降也比2021年同期高很多。二季度环比恢复了增长,但同比仍然是下降的,也就是说,2022年的主要影响还是在一季度,如果后续努把力,说不定全年的业绩不会太差,至少营收方面不会太差。

美克家居在国内经营零售家居的业务,而批发家具的业务针对的是国外市场。

批发家具(国外)的业务增长了26.6%,零售家居(国内)的业务下跌了28.8%,零售又是其营收的大头,所以其整体营收就下降了。这样一来,去年占比还有66.4%的零售业务,占比下降至了53%,差不多成了零售和批发,国内和国外两大业务,平均分配的新形态了。

虽然其境外营收占比快要过半了,但实际上叫“国际化”的公司还是早了点,毕竟批发给境外家具这类业务形态,我个人认为叫出口型企业,还是更合适一些。

毛利率在2021年上半年恢复至48%以后,2022年上半年又出现了下滑,不过没有2020年上半年那么猛,只微跌了3.8个百分点。营收下降,毛利率下降,毛利额受到双重挤压,当然就出现了下滑。

零售也就是国内所销售的家居产品的毛利率还微升了0.6个百分点,批发也就是国外销售的家居产品毛利率下跌了3.2个百分点。再加上毛利率低的产品增长,而高利率高的产品下降,综合下来毛利率就下降了3.8个百分点。

国外销售业务是企业进一步发展,做大做强的必经之路,虽然国内有14亿人口,但全球70有多亿。国外业务的稳定性肯定是要差很多的,受到贸易政策、汇率和其他很多因素的综合影响,增产不增收的情况是经常发生的,其实美克家居在国外销售,有26.6%的毛利率还算相当不错的。

毛利率下降,也就是营业成本占营收比上升;营收下降,而期间费用等还在上升,期间费用占营收比也明显上升,两者叠加后,营收成本占营收比就达到了110.5%,主业已经是亏损了。

期间费用差不多要达到营业成本的水平了,特别是销售费用的占比就达到了35.7%,就这一项就吃掉了绝大部分的毛利。

营收下降,总成本还有微增;除了税金及附加和财务费用的下降快于营收以外,其他的期间费用都在增长,我们都知道国外销售,而且是批发,销售费用是不高的,销售费用仍然在高位增长了6.6%。这样看来,美克家居的费用管理方面,效果是比较差的。

最大的销售费用是职工薪酬,上涨了5.2%,略低于销售费用整体的增长水平;另一项大头资产使用费及折旧摊销,增长了27.8%,这不就是其零售的资产折旧摊销吗?实际上就是以房租之类的东东为主,房价高的影响是全面的,除了通过员工传递至企业,也对这类需要物业来经营的公司造成直接影响。

广告费之类以国内业务为主的费用还是有下降的,佣金可能与出口业务有关,上升也属正常。从销售费用的构成和占比来看,美克家居不是不努力,而是受到了高物业成本的影响,上涨的地方都集中在这些方面。

我们就把期间费用中的人工成本都拿出来看一看,除了研发费用中的人工成本有所下降以外,销售费用中的人工费上升还是较慢,管理费用的人工成本上升了14.3%。如果看金额,研发费用那个百万级的上升根本就可以忽略,从现金流量表看,“支付给职工以及为职工支付的现金”也从去年的6.64亿上升至了7.01亿元,同比上升了5.6%。

我不想对此过多评价,但高房价从员工生活成本向企业传递的趋势必将是长期持续且不可逆的,哪怕我们不想承认,哪怕大量的企业也想通过减员增效等手段来解决,但效果应该是不会太大的。

现金流量表现方面虽然要比净利润的表现好一些,但也是四年来首次上半年出现经营活动的净现金流出的情况,好在没有太大的投资需求等。

56.2%的资产负债率,长期偿债能力还不错。但我们发现,美克家居的资产相当重,有六成左右的长期资产,不象家具公司,倒像是化工厂。好在,其长期资产都是靠资本和长期负债提供来源的。

短期偿债能力就有点分化了,1.19的流动比率也还是不错的,但0.42的速动比率就有点低了,不用说,就是存货太高了导致的。

2022年上半年末,存货比年初和去年同期均有所上升,虽然幅度不大,但是结合着流动资产下降,占比就有较大幅度的上升了,已经达到了64.5%,如果把名称给盖住,我们还当成这是一家房地产公司呢。

营收下降、流动资产下降,而存货上升,怎么看也会存在一定的产品滞销这类问题。

从存货明细来看,原材料和在产品有所下降,库存商品上升了7.5%,半成品也有所上升。存货的绝对主力就是库存商品,上升也主要就是这项内容,虽然有材料价格上升的影响,但年初很多材料的价格就已经是高位了,价格的影响应该是有限的。

流动资产的情况也不太好,除了绝对的大头存货外,货币资金为6亿元,其他流动性强的流动资产很少。

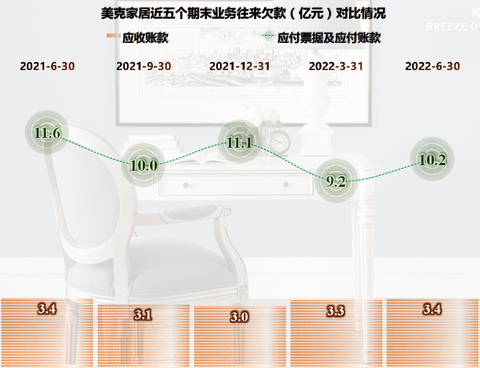

而流动负债中,短期有息负债就高达17.5亿元,看来出路只有一项,那就是续贷,好在现在政策鼓励实体企业,续贷问题不大,而且利率也比较低。另外还有10.2亿元的应付类业务款项,看来,他们家的供应商们,日子也不好过。

17.5亿元并非美克家居有息负债的全部,他们还有不少的长期有息负债,有息负债合计达到了40.2亿元。有息负债就如同企业头上的达摩克利斯之剑,在业绩好的时候是装饰品、艺术品,业绩差的时候就是伤人的利器。

远高于应收类的应付类业务款项,并不能通过滚动形成自循环,业务下降后极有可能会导致供应商的催账和讨债,也是需要从其他途径来补充经营资金的。

而资金却主要用来形成了长期资产,主要的长期资产就有56亿元。其中长期待摊费用、无形资产和使用权资产这类不仅变现慢,而且变现的价值还很低,在建工程还需要继续建设,哪怕投入不大,也还是要投入的。

美克家居的情况就跟大多数的传统制造业或者零售业差不多,成本和费用上升,且大量是由环境所带来,而企业很难控制的。国内的销售见顶,国外的销售不确定性又比较大,前些年盲目乐观,大量把资产布置为盈利能力较强的长期资产。

其实大多数公司还是不如美克家居的,毕竟美克是上市公司,平台就要高很多;品牌方面,美客美家在行业内影响力也还是不错的。所以说大多数的传统制造业,面临的困难可能还要更大一些。

怎么来破这个局?当然是希望重新恢复较快的营收增长,释放产能来摊薄成本,抵消成本费用上升的影响。而要恢复增长,疫情是短期影响因素,中长期所存在的,消费下降等因素,可能还需要在经济政策上的调整下,企业才能办到。

声明:以上为个人分析,不构成对任何人的投资建议!

美克家居(SH600337):

美克家居(600337)近日表示,公司对下半年家居行业充满信心,公司全案高端定制在今年上半年已经率先复苏。下半年,公司将进一步渗透中高端、国内外、线上和线下家居市场,将美的体验传递给更多消费者。 随着消费复苏,公司聚焦核心品牌,进... 网页链接

美克家居(SH600337):

同花顺(300033)数据中心显示,美克家居(600337)8月30日获融资买入37.91万元,占当日买入金额的2.76%,当前融资余额1.15亿元,占流通市值的2.44%,低于历史10%分位水平,处于低位。 融资走势表 日期融资变动融资余额8月30日-77.22万1.15... 网页链接

美克家居(SH600337):

美克家居(600337)8月30日晚间发布的2022年半年报显示,公司实现营收21.24亿元。公司国际批发业务成为新增长点,实现收入9.79亿元,同比增长26.56%。 上半年,美克家居利用全球化布局和高端市场龙头优势,整合全球市场资源,全案高定业务发... 网页链接

美克家居(SH600337):

今年以来楼市遇冷,与房地产相关的家居行业需求也受到不少影响,叠加国内疫情反复、上游原材料价格上涨等多因素影响,“亏损”已成业内常态。 而在行业整体承压的背景下,美克家居业务虽然也不可避免的受到了影响,但其业绩已有回暖趋势。 ... 网页链接

证券之星财经:

今年以来楼市遇冷,与房地产相关的家居行业需求也受到不少影响,叠加国内疫情反复、上游原材料价格上涨等多因素影响,“亏损”已成业内常态。

而在行业整体承压的背景下,美克家居业务虽然也不可避免的受到了影响,但其业绩已有回暖趋势。

二季度业绩回暖,品牌认可度再上一层楼

8月30日晚间,美克家居披露上半年业绩报告。报告期内,公司实现营收21.24亿元,其中,二季度实现营收11.20亿元,环比增长11.53%,单季净利润也有所改善。

美克家居表示,受疫情影响,管控区域物流配送受阻无法完成送货;同时部分消费者的装修进度和需求也受疫情影响,购买意向推后造成销售完结延迟,国内零售书面订单、特别是销售完结规模受到影响,进而影响到公司上半年盈利表现。

但是公司通过持续拓展中高端市场,整合现有资源,并持续深入主要品类发展,开启以微信、抖音为主的数字营销线上渠道,形成品牌矩阵,并加大国际批发业务发展,使得公司业绩出现明显改善趋势。

事实上,对美克家居来说市场需求阶段性遇冷是挑战更是机遇:一方面,严冬考验之下,家具行业弱小者出局,资源将进一步向头部企业集中。寒潮促进整合,家具行业将形成品牌集中提速、头部企业渐强的格局。在中国,家具品牌已经开始固化,新品牌难以再有机会崭露头角。经历时光,存留下的老品牌更会深入人心。

而在国人的心目中,提到高端家具品牌,自然会想到“美克美家”。“美克美家”连续九年入选《中国500最具价值品牌》榜单,2021年品牌价值212亿元。

另一方面,在多年的发展过程中,美克家居通过实施多品牌差异化战略,恪守巨匠智造,构筑品牌美誉度,已经极大提升了品牌竞争优势。

与此同时,美克家居积极利用工信部批准的“国家级工业设计中心”,开发、设计、迭代高水平、高品位的家居产品,并通过建立数字化网络时代的生活方式社区服务平台链接全产业链,从而打造与众不同的、线上线下融合的居室文化卓越体验,铸造强势品牌。

中报盈利能力的大幅改善,这间接证明其品牌的价值进一步得到提升。

设计能力全球领先,斩获多项大奖

美克美家产品设计屡获国内外大奖,连续数年荣膺被称为“家具界的奥斯卡奖”的国际家居设计师协会“尖峰设计奖”。“美克美家”不仅是一个高端品牌,也是一个代表艺术品味的形象符号。

艺术是美克家居重要的DNA组分,最好的例证是美国高点市的“MarkorArtCenter美克艺术中心”。这个艺术中心以意大利马泰拉市的洞穴为灵感。而另一个绝佳的例证是北京的“美克洞学馆”。

2021年年报显示,北京洞学馆新零售艺术空间开启了消费者的家居生活新体验,年内累计接待22.5万人次,开业当年书面订单量即达到盈亏平衡。

由创始人冯东明亲自操刀设计,美克洞学馆出现在北京核心地带的朝阳门外大街上,成为了具有700年历史东岳庙的邻居。这座纯白建筑引人瞩目,唯美而震撼。几何线条的外观好似众多巨大的洁白羽翼,像一本厚厚的白色书卷,又让人联想起“悉尼歌剧院”。

美克家居拥有全世界优质设计资源,拥有工信部认证的“国家级工业设计中心”。以创新为驱动,美克利用自主研发的魔盒、iMarkor系统,前端连接软装方案设计,后端链接智能制造,实现高效设计及工艺创新。

此外,美克还注重利用新材料、利用传统材料的新表现、利用技术创新,持续提升公司产品力。旗下品牌美克美家连续十一年入选《中国 500 最具价值品牌》榜单,2022年品牌价值 240.65 亿元,排名第328名。

截至2022年上半年末,累计拥有国内外商标3000余件,授权专利3774件,其中外观设计3676件,实用新型81件,发明17件,软件著作权4件。其中外观设计专利(壁柜(caracole-CLA-016))获得了第二十二届中国外观设计优秀奖。

改善房需求扩大,美克家居迎新机遇

在美克家居打磨自身,实现长足进步的同时,家居市场也在发生着深刻的变化——改善房需求扩大,家具正向高端化发展。

根据马斯洛需求层次理论,人类在满足衣食住行与安全需求后,需求升级为社交、尊重和自我实现。

家具和家居空间在满足人们居住和功能需求后,消费者逐步追求个性化需求,通过不同风格家居装修和家具搭配彰显自身个性,打造能满足居住和凸显品味的居所,尤其是在当下疫情常态化,在家时间比以往更长,大众更注重居家体验。

此外,随着国内居民可支配收入持续增加,消费能力也得到相应的提高,对产品的选择从最初的价格,逐渐对品牌、质量、信誉、服务等要素有更高的要求。

基于此,家具行业在不断地完善管理体系的同时,还会往家具高端化、品牌化等方向发展,并且对客户个性化定制也更加追求专业化,有望推动未来家具市场的爆发。

在此背景下,中高端家具家居企业有望迎来新一轮机遇。而作为高端家具企业中的佼佼者,秉承着精益求精原则的美克家居更有望乘风而上。

美克家居(SH600337):

8月30日晚,美克家居(600337)2022中期业绩披露。公司上半年实现营业收入21.24亿元,其中,国际批发业务逆势增长,实现收入9.79亿元,订单量创历史新高。 官方数据显示,受国内经济放缓及疫情因素影响,2022年1至7月全国家具零售额累计同比... 网页链接

美克家居(SH600337):

美克家居(600337)2022年半年度董事会经营评述内容如下: 一、 报告期内公司所属行业及主营业务情况说明 (一)所属行业发展情况 1、本公司主要从事中高端家具及配套产品的生产及销售,是集多品牌、多渠道于一体的国际综合家居消费品公... 网页链接

美克家居(SH600337):

美克家居:美克国际家居用品股份有限公司2022年半年度报告摘要 网页链接

美克家居(SH600337):

美克家居:美克国际家居用品股份有限公司2022年半年度报告 网页链接

美克家居(SH600337):

美克家居:美克国际家居用品股份有限公司第八届董事会第十五次会议决议公告 网页链接

美克家居(SH600337):

美克家居:美克国际家居用品股份有限公司关于变更经营范围暨修订公司章程的公告 网页链接

美克家居(SH600337):

美克家居:美克国际家居用品股份有限公司章程修正案 网页链接

美克家居(SH600337):

美克家居:美克国际家居用品股份有限公司担保公告 网页链接

美克家居(SH600337):

美克家居:美克国际家居用品股份有限公司独立董事事前认可函 网页链接

美克家居(SH600337):

美克家居:美克国际家居用品股份有限公司独立董事关于第八届董事会第十五次会议相关事项的独立意见 网页链接

美克家居(SH600337):

美克家居:美克国际家居用品股份有限公司关于召开2022年第五次临时股东大会的通知 网页链接

美克家居(SH600337):

美克家居:美克国际家居用品股份有限公司关于2022年第二季度主要经营数据的公告 网页链接

美克家居(SH600337):

美克家居:美克国际家居用品股份有限公司第八届监事会第十三次会议决议公告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301226 SH600722 SH603639 SZ000514 SZ002130 SZ002142 SH603915 SH688279 SH603118 SH600109 SH601038 SZ002797 SZ000630 SZ000078 SH603517 SZ300656 SZ300519 SZ300422 SZ300391 SZ300778 SH600435 SH601965 SH600185 SH600814 SZ002677 SZ300058 SH603788 SH603706 SZ301106 SH603338 SZ300871 SZ300436 SZ301041 SZ002713 SZ002213 SH688329 SZ002316 SZ002646 SZ301089 SH600738 SH600592 SH600138 SZ300514 SZ000895 SH600800 SZ002811 SZ300827 SH603129 SZ001696 SZ002063