2022-11-24今日SH600267股票最新净值和交易情况

冰火阑珊秀风情:

海正药业(SH600267) 底部区域还拿旧文发利空,不可思议。

11以下就是空头陷阱,技术指标越难看,股价含金量越高!

牛牛果:

海正药业(SH600267)和科伦药业比有点渣渣的感觉。希望管理层知耻后勇,做好几个新药的推广。

时代财经:

作者:时代财经 雷李平

海正药业(600267.SH)以44亿元收购控股子公司瀚晖制药有限公司(简称“瀚晖制药”)剩余49%股权,用上市公司方面的说法是,“有利于实现整体经营业绩提升”。

而瀚晖制药的财务数据确实亮眼。但是,由于瀚晖制药已经连续两年半营业收入和归母净利润稳定在一个较窄的区间上,经营趋稳,后续大幅增长空间有限,海正药业业绩一次性提升后,持续增长的动力也将不足。

时代财经记者还注意到,2020年上半年,海正药业在强调瀚晖制药营收和净利润达到去年同期水平,即未受疫情影响的同时,原材料和库存商品等存货大幅增长,应收账款情况及前5名单的变动亦存在明显难以理解的痕迹。溢价2倍的收购

8月31日晚间,海正药业发布公告,拟以发行股份、可转换公司债券及支付现金的方式,收购HPPC Holding SARL(下称“HPPC”)持有的瀚晖制药49%股权。

截止2020年6月30日,瀚晖制药的评估价值为89.81亿元,评估增值率210.28%,对应股权作价约44亿元。其中,18.85亿元海正药业拟以13.15元发行股份支付,10.15亿元发行可转换公司债券,另有15亿元直接以现金支付。

海正药业同时拟以11.68元,向实际控制人台州椒江国资公司发行不超过7亿元股票,及向员工持股计划发行不超过8亿元可转换公司债券,募集不超过15亿元配套资金。

(图虫)

公告显示,瀚晖制药公司成立于2012年9月6日,前身为海正辉瑞制药有限公司。收购前,瀚晖制药5%股权由海正药业持有,46%股权由海正药业(杭州)有限公司(下称“海正杭州”)持有,剩下的49%归属于HPPC。

而海正杭州公司为海正药业的全资子公司,本次收购完成后,海正药业将实际100%控股瀚晖制药。

HPPC则除了获得15亿人民币现金,还将转持海正药业1.43亿股(未转股)和2.2亿股(转股)。对应9月3日18.63元收盘价市值为26.64亿元和40.99亿元。

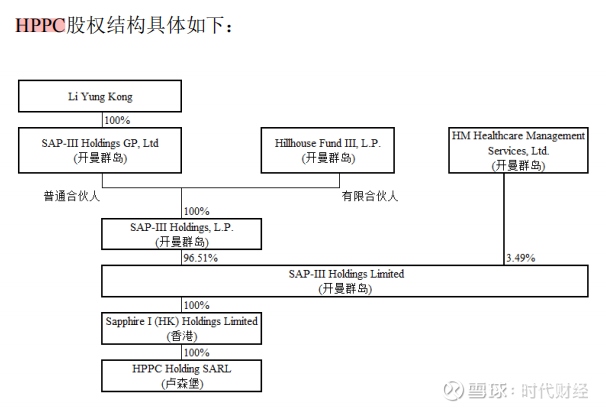

HPPC成立于2017 年 7 月,主要从事投资控股业务。HPPC 目前的唯一股东是 Sapphire I (HK) Holdings Limited。2017年11月10日,Sapphire I (HK)以2.8639亿美元(18.98亿元人民币)获得HPPC100%股权。

Sapphire I (HK)实际控制人是经过多次构架后名为Li Yung Kong的香港女人和高瓴资本管理的美元基金 Hillhouse Fund III, L.P.,该基金规模超过40亿美元。

不到3年,HPPC实际控制方,在现金及可转债已经超过其投入成本的情况下,获得了海正药业至少1.43亿股的超额收益。

图片来源:海正药业收购报告书瀚晖制药经营趋稳

正因为HPPC的高瓴资本背景,海正药业在收购报告书(草案)中强调,高瓴资本在医疗健康领域具有较强的产业资源导入与整合能力,希望对方能对上市公司全面赋能。

海正药业同时指出,公司对于瀚晖制药的直接加间接持股比例由51%上升为100%,归属于母公司净利润上升,盈利能力将得到显著增强。

2018 年度、2019 年度及 2020 年 1-6 月,瀚晖制药归属于母公司所有者的净利润分别为5.29亿元、5.41亿元和3.89亿元。

而同期,在瀚晖制药并表贡献下,海正药业归属母公司净利润仅为-49247.40万元、9307.27万元和2.41亿元。

仅从明面的盈利数据看,将瀚晖制药另外49%股权纳入公司,确实是海正药业不错的选择。

而也正是瀚晖制药如此出色的盈利能力,以及不难联想的下半年还将有不错增长的预期,引起了时代财经记者的关注。然而,怀着挖掘黑马的心情,记者深入研究、采访后发现,支撑起瀚晖制药今年上半年较高利润的一些关键的经营数据却并不能完全经得起推敲。且瀚晖制药并表带来海正药业业绩的高增长,一次性的可能性极大。

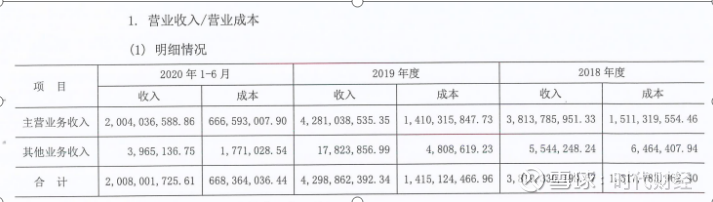

根据天健会计师事务所出具的审计,上半年,瀚晖制药实现营业收入20.08亿元,成本6.68亿元;2019年和2018年营业收入分别为42.99亿元和38.19亿元,成本14.15亿元和15.18亿元。

从18年以来的收入和成本来看,上半年基本为全年一半左右的水平。这意味着今年下半年瀚晖制药仍能实现约20亿元的营业收入,并增加近7亿元的营业成本。

瀚晖制药前5名客户营业收入情况也证实了这一规律。

今年上半年、2019年和2018年,瀚晖制药从前5名客户获得营业收入分别为15.27亿元、31.95亿元和30.50亿元。

其中,排第一的华润医药商业集团和海正药业上半年贡献收入6.17亿元和4.07亿元,均接近19年、18年的12.76亿元和12.47亿元、8亿元和8.20亿元的一半。

上下半年基本对半分的营业收入,是否意味着瀚晖制药下半年有望实现的20亿元营业收入,还将带来与上半年同样3.89亿元的净利润?

情况可能并非如此。根据海正药业的年报和半年报披露,今年上半年,瀚晖制药保持了利润水平与去年同期持平。2019上半年,瀚晖制药实现营业收入22.09亿元,归母净利润3.40亿元。2019年全年,瀚晖制药营业收入42.99亿元,归母净利润5.41亿元;2018年瀚晖制药营业收入仅为38.19亿元,但归母净利润却高达5.29亿元。

值得注意的是,2018年上半年,瀚晖制药20.34亿元的营收和3.89亿元的归母净利润,在数值上几乎与今年上半年的20.08亿元和3.89亿元一致。

2018年以来的情况表明,瀚晖制药上半年营收基本占全年的一半,但归母净利润占全年比重则较大,19年和18年分别为62.85%和73.53%。假设经营环境不变,照此测算,今年全年归母净利润或接近5.29亿元——6.19亿元区间,同比增长区间接近-2.22%至14.42%,与上半年14.42%的净利润同比增幅吻合。

由此可见,2018年以来,瀚晖制药的经营已经趋于稳定,似乎进入平台期,后续爆发性增长的可能性目前难以看到。难言高增长

而瀚晖制药下半年归母净利润也如营收一样翻倍的、惹人联想的预期同样基本落空,全年营收和归母净利润较去年大幅增长可能性不大,则其对海正药业全年净利润的增厚,在今年仅限趋于稳定的另外49%净利润,并在后面的一些年限内基本固定下来,从而失去更高增长的预期。

100%并表后,海正药业在总资产和营业收入不变的情况下,今年上半年的归母净利润将由较去年同期增长357.31%的2.41亿元,调整为3.92亿元。

有深圳私募人士向时代财经记者指出,“如果不考虑海正药业业绩高增长的持续性,每年由瀚晖制药贡献5亿元左右的净利润,还是很不错的标的,只是成长性不足。”

而从明年开始,海正药业的业绩要想继续今年的高增长,基于瀚晖制药的经营趋稳性,还需要依靠其他业务或资产发力。

实际上,不仅瀚晖制药近三年来营收和净利润波动较小,海正药业的经营规模也已经固化。2017年至今年上半年,营业收入分别为105.72亿元、101.87亿元、110.71亿元和53.18亿元。

除瀚晖制药之外,海正药业其他子公司的盈利能力均不强。今年上半年营收28.02亿元的海正药业(杭州)有限公司归母净利润亏损2301.66万元,营收18.92亿元的浙江省医药公司归母净利润仅为1857.55万元。去年全年,海正杭州和省医药公司归母净利润分别为-8519.17万元和4072.37万元。异常的经营数据

事实上,瀚晖制药上半年20.08亿元的营业收入和3.89亿元的归母净利润,只是明面上的光鲜。上半年,疫情的影响还是给瀚晖制药留下了痕迹。

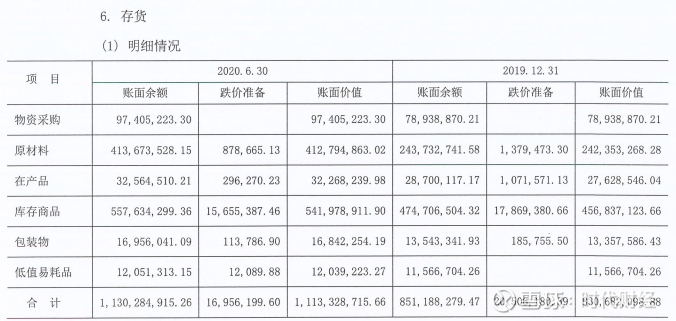

审计报告显示,今年上半年,瀚晖制药存货大幅增长,账面余额达11.30亿元,而2019年和2018年全年仅为8.51亿元和5.53亿元。

其中,上半年原材料账面余额4.14亿元,较去年末的2.44亿元,增加1.7亿元,增长69.67%;上半年库存商品账面余额5.58亿元,较上年末的4.75亿元,增加0.83亿元,增长17.47%。在产品账面余额3256.45万元,比2019年和2018年的2870万元和2719.63万元,略有增加。

与此同时,瀚晖制药今年上半年应收账款保持较高水平,其账面余额为6.73亿元,2019年和2018年全年分别为7.15亿元和6.21亿元,账龄均在一年以内。

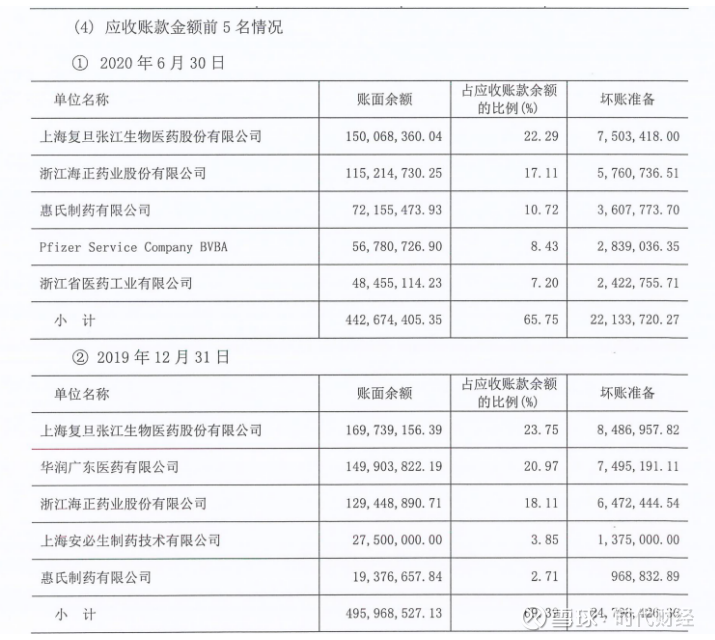

并且应收账款金额前5名的情况,在上半年出现了耐人寻味的变化。

审计报告显示,2018年、2019年和今年上半年,瀚晖制药应收账款金额前5名累计的账面余额占应收账款余额的比例分别为73.25%、69.39%和65.75%。表面上,应收账款结构在好转,但是,上榜的公司却改变了。

今年上半年,瀚晖制药应收账款金额排名前5的分别是:复旦张江(688505.SH)(账面余额1.5亿元)、海正药业(1.15元)、惠氏制药有限公司(7215.55万元)、PFIZER SERVICE COMPANY BVBA(辉瑞比利时)(5678.07万元)和浙江省医药公司(4845.51万元),累计金额4.43亿元。

除复旦张江和海正药业一直出现外,2019年和2018年账面余额分别为1.50亿元和1.81亿元的华润广东医药有限公司,在今年上半年的名单中消失。

惠氏制药在去年末的应收账款账面余额仅为1937.67万元。辉瑞比利时和江省医药公司在2018年的余额是3748.83万元和5967.49万元。

仔细对比上榜公司的变动及其金额,时代财经记者发现,今年上半年应收账款金额前5的公司全部为瀚晖制药的关联方或长期合作伙伴。

其中,海正药业战略配售有复旦张江700万新股,占发行后总股本比例约0.67%;浙江省医药公司与瀚晖制药同属海正药业子公司;惠氏制药和辉瑞比利时则是瀚晖制药的合作伙伴。

近三年来,唯一的非关联采购方华润广东医药被排除在今年上半年的前5名单中。而在上半年的前5大客户中,同属于华润医药集团的华润医药商业集团,为瀚晖制药贡献了6.17亿元的营业收入,接近19年全年12.76亿元的一半。显然,华润医药与瀚晖制药的业务并没有中止。至于华润广东医药由常年超过1.5亿元的营收账款,突然清零或萎缩至不足5000万元无法上榜的原因,目前无从知晓。

9月2日下午,时代财经记者以投资者身份致电海正药业董秘办,希望能就瀚晖制药营业收入同比未增长,而存货增长及应收账款方面的疑惑得到解答。但董秘办人士声称,涉及到财务问题,需要咨询财务部门同事,稍后给与答复。一个小时以后,记者再次以投资者身份致电,该董秘办人士强调,财务部门同事还未回复,“明天再打来”。应收账款的作用

有会计师事务所人士则告诉时代财经记者,应收账款是一种可以确认为收入的债权。通常在确认收入的同时,确认应收账款。而一旦确认应收账款,就确认了主营业务收入。

“按照权责发生制,未收到现款的收入计入应收账款,这部分收入也反映在利润表里。”会计师事务所人士强调,在会计实务中,不排除有些企业为了体现经营业绩,从应收账款上调节收入和利润的可能性。

而关联方和长期合作伙伴之间的应收账款往来,自然比非关联方更受信任。

此外,在营业收入、销售额未明显下滑时,缩减的销售、管理、研发费用可以直接转化为利润。

另据西南证券杜向阳统计,A股上市公司中,化学制剂板块上半年收入增速为-7%,归母净利润增速为-6.1%,扣非归母净利润增速-11.5%。

令人诧异的是,海正药业今年上半年的应收账款金额前5的名单也有明显变化。

海正药业半年报和年报显示,2019年上半年其应收账款金额前5名,分别为华润广东医药(1.30亿元)、复旦张江(1.25亿元)、惠氏制药(5172.11万元)、辉瑞比利时(4181.75万元)。2019年末的金额变动为:复旦张江(1.70亿元)、华润广东医药(1.54亿元)。

从2019年瀚晖制药和海正药业应收账款金额前5名单对照来看,华润广东医药的1.50亿元和1.54亿元基本差别不大,复旦张江1.70亿元的账面余额则直接等同,表明海正药业确实并表了瀚晖制药。

而在海正药业今年上半年的前5名单中,只有浙江省医药公司以5509.97万元的最高余额在列,略高于瀚晖制药统计的4845.51万元,其余4家公司则均与瀚晖制药的不同,且余额均未超过2200万元。

在同样并表情况下,去年和今年上半年统计金额和上榜公司差异如此之大,很难让人不产生怀疑。

值得注意的是,在披露此次收购报告书的同一天,海正药业同时公告,收到上交所对公司有关问题监管工作函。

对于海正药业提交披露的《关于与北京天广实生物技术股份有限公司相关历史问题及整改结果的公告》,涉及前期公司部分董监高违规投资、项目合作、关联交易等事项,上交所要求公司落实4项监管要求,尽快核实有关事项,于 2020 年 9 月 4 日之前回复函件。

9月4日晚,海正药业回复公告称,公司已于 2020 年 8 月28 日收到白骅等 7 人的违规投资收益合计 1.12亿元等。

小股东持仓海正药丸:

海正药业(SH600267) 中小股东的绞肉机,散户“价值”投资的火Z场

一点资讯财经:

不对公司的持续经营造成影响

作者 | 念祺

编辑 | 肇瑞

9月13日晚间,浙江海正药业股份有限公司(简称“海正药业”)公告称,2022年9月13日,公司控股子公司北京军海药业有限责任公司(简称“北京军海”)收到北京市第一中级人民法院《民事裁定书》((2022)京01破申582号),裁定受理申请人海正药业对北京军海的破产清算申请。

北京市第一中级人民法院认为,北京军海不能清偿到期债务且明显缺乏清偿能力,已具备破产法规定的破产原因。

北京军海成立于2012年10月19日,注册资本1亿元,法定代表人为杨志清,经营范围包括生产药品;物业管理;代收居民水电费、供暖费;技术开发、技术服务。股权结构上,海正药业持有北京军海51%股权;新兴际华医药控股有限公司持有北京军海49%股权。

据公告,2022年1-6月,北京军海未经审计净利润为-695.25万元;截至2022年6月30日,北京军海未经审计负债总额为32599.59万元;股东权益为-13733.12万元。

海正药业在公告中指出,北京军海申请破产清算,不会影响公司现有主营业务的生产经营,不对本公司的持续经营造成影响。北京军海进入破产程序后,若由法院指定管理人接管,将不再纳入公司合并报表范围。

北京军海破产清算对公司本期利润或期后利润的影响存在不确定性,最终实际影响以破产清算执行结果和会计师审计为准。

此前,8月22日,海正药业公告,公司拟通过非公开协议转让方式向公司实际控制人台州市椒江区国有资本运营集团有限公司转让所持有的海正动保4%的股权,转让总价1亿元。公告显示,海正动保投后估值25亿元。

近日,海正药业举办机构投资者业绩交流电话会议。海正药业表示,公司有关动物保健品方面的业务于近两年增长较快,其发展速度也与公司预期相符。近日的股权转让有利于海正动保持续发展,此外,公司可以借此股权转让回笼部分资金助力新业务的开发。

海正药业还表示,随着公司有息负债规模的有效下降,以及融资成本率的降低,公司整体财务费用显著下降。目前,公司良性的经营性现金流将有效支撑未来整体的研发投入、新品引进及新项目建设。

在正常情况下,公司预计到今年年底的有息负债规模将下降至50亿元左右。公司认为这样缓步下降的发展趋势将有利于公司目前的整体经营情况,并且希望在未来能够将有息负债规模保持在25%-35%的良性水平。

E药经理人:

尘埃落定,北京军海正式破产,这家年亏损近2个亿、已然资不抵债的子公司不再是海正药业转型路上的“累赘”。

9月13日,海正药业发布公告,称其控股子公司北京军海收到了北京市第一中级人民法院《民事裁定书》,裁定受理申请人海正药业对北京军海的破产清算申请。

北京市第一中级人民法院表示,北京军海不能清偿到期债务且明显缺乏清偿能力,已具备破产法规定的破产原因。

据了解,北京军海于2012年成立,注册资本为1亿元人民币,由海正药业与军事医学科学院合作而创立,致力于军队特需药品、国家战略性药品和针对突发公共卫生事件的应急防控药品研发。其中,海正药业持有北京军海51%的股权,为控股股东;新兴际华医药控股有限公司持有该公司49%的股权,为参股股东。

海正药业表示,北京军海申请破产清算,不会影响公司现有主营业务的生产经营,不会对公司的持续经营造成影响。进入破产程序后,若由法院指定管理人接管,北京军海将不再纳入公司合并报表范围。

01

子公司资不抵债,“BE结局”有迹可循

从北京军海近年来的表现来看,它就像是一个做不出成绩、只留下了一堆烂摊子的“white elephant”。

海正药业发布的《关于控股子公司收到法院裁定受理破产清算申请的公告》显示,2021年,北京军海资产总额为1.89亿元,但同期其负债总额为3.2亿元,全年净利润亏损1.78亿元,关于其亏损原因,海正药业此前在投资者互动平台上称主要是闲置专用设备已完成处置。

图源:海正药业《关于控股子公司收到法院裁定受理破产清算申请的公告》

2021年11月,海正药业发布《关于控股子公司北京军海药业有限责任公司相关闲置设备报废处理的议案》,称北京军海自成立以来,一直处于项目建设状态,未产生营收。截至 2020 年底,北京军海项目建设已累计投入 3.05亿元,其资金主要来源于注册资本金、公司的借款和银行贷款。而北京军海的另一股东新兴际华医药控股有限公司持有北京军海49%股权以后,一直未参与北京军海运营管理,北京军海实际上已面临公司治理机制失效、项目建设停滞、发展前景不明、无力清偿债务等一系列问题。

故为了进一步降低损失、回笼资金,经海正药业及北京军海审慎研究,决定停止北京军海原有项目建设,并将相关闲置专用设备报废处理,报废设备账面价值为1.43亿元。

早在海正药业的2021年一季度报上,就提供有北京军海濒临破产的预警。据当时披露的信息,北京军海拟申请破产,该公司向海正药业借款本金余额 1.56亿元,彼时多笔借款已届清偿期且逾期多日;另外,海正药业作为担保人已根据合同约定于2021年3月25 日给北京军海向浙商银行提前偿还了1.15亿元的贷款及逾期利息。

海正药业的子公司中,与北京军海有着相似故事的还有云南生物制药。

据悉,2016年以来,海正药业子公司云南生物制药有限公司经营业绩持续下滑、长期亏损,截至2020年6月30日,云生公司未经审计净资产为-0.39亿元,同样面临资不抵债的情况,随后,云南生物向人民法院提交破产重整的申请。不过在这之后,海正药业同意其全资子公司海正动保整体收购云南生物,改善云南生物的资产负债结构,一同促进动物保健产业的发展。

一则破产清算故事、一起重组案例,两者除了当事公司自身存在的弊端所致,其背后的母公司在战略层面上是否有所推动?这还得从海正药业这家故事颇丰的老东家说起。

02

刮骨疗伤,颠簸前进中的老药企

有人曾说,十年前海正药业是国内医药行业的黄埔军校,从海正出走的人员可以支撑起浙江台州的GDP。

其实这一说法不算夸张。作为一家老牌的全球化专业制药企业,海正药业是中国最大的抗生素、抗肿瘤药物生产基地之一。2000年,海正药业登陆上交所,同年一同迈入资本市场大门的还有恒瑞医药。前者出身于浙江台州,后者发家于江苏连云港,两者均起于中国医药产业崛起的关键城市。而梳理海正药业的年报发现,2015年之前,海正药业营收一路上涨,2014年其营收冲破百亿元门槛,同期营收70多亿元的恒瑞医药不敌海正当时的一路风光。

从最初炼樟油做起(始创于1956年),到步入制药领域,经过60多年的发展,海正药业已成为一家集研产销全价值链、原料药与制剂一体化、多地域发展的综合性制药企业,专注于创新药、生物药、仿制药和高端原料药的研发、生产、销售,药品涵盖抗肿瘤、抗感染、心血管、内分泌、免疫抑制等十多个治疗领域,布局可谓十分丰富。

但从2015年起,国内医药行业飞速发展,但海正药业的业绩表现开始出现波折。2016年,海正药业出现了上市以来的首次净利润亏损情况,到了2018年,其亏损额达到了4.93亿元,同比下降了3730.15%,对此,海正药业曾表示固定资产投资规模过大是一大重要原因。

2018年底,海正药业更新了自己的领导班子,并提出“聚焦、瘦身、优化”的战略。此后,海正药业多次出售资产,选择“刮骨疗伤”,处置闲置资产,剥离非核心业务。而云南生物和北京军海的故事,或离不开此战略的实行。

2019年,该公司扭亏为盈,随后在2020年、2021年均有着4亿多元的归母净利润。不久前,海正药业发布的2022年半年度业绩报显示,上半年其营收为57.37亿元,同比下降4.46%,归母净利润为3.19亿元,同期增长13.88%。但值得注意的是,截至2022年第一季度末,其负债金额仍旧高达119.72亿元,而从海正药业在资本市场的表现来看,该公司两百多亿的市值早不敌10倍之外的恒瑞医药,这着实令人感到唏嘘。

03

加速转型,海正的生存法则

在很多人看来,海正药业在制剂飞跃式发展的黄金年代错失了良机。但值得肯定的是,海正药业于近年来有着实质性的改革动作,且也在快速转型。

据了解,海正药业正从原料药向高端制剂、从仿制向自主创新的业务转型和产业升级,盈利模式从“生产型”向“研发生产营销一体化型”转型,同时其产业模式从“原料药为主”向“制剂为主”转型。

2022年半年报显示,海正药业的正在加速新药管线及临床能力建设,现有多个项目在推进临床前研究,其中第二代口服NTRK/ROS1小分子激酶抑制剂HS301片,以及HS248片获得了药物临床试验批准通知书;生物药方面,德谷胰岛素、甘精胰岛素、双胰岛素等产品按计划节点稳步推进。注射用丁二磺酸腺苷蛋氨酸、注射用磷酸氟达拉滨均首家通过国家仿制药一致性评价,已获批的阿卡波糖片新100mg规格,公司的产品储备进一步扩充。

此外,2022年2月,欧盟官方发出检查报告,决定部分撤销台州工厂的《GMP 不符合声明》项,现二期改造已完成设计招标,下半年正式启动改造工程。欧盟解禁进程加快,预计会给该公司原料药业务也带来积极影响。

在其制剂业务板块,海正药业的子公司包括瀚晖制药、海晟药业和省医药公司。北京军海成立时期,亦是海正辉瑞(后更名为瀚晖制药)成立之年,该公司的创立是辉瑞为探索与国内药企在股权投资和产品的深度合作上的实质性动作。而如今的瀚晖制药,是国内唯一成功的原研药地产化案例,成为了中国具有先进制药工业基础的领先的CSO平台,辉瑞产品玫满、多达一、特治星已完成地产化转移,瑞易宁实现分包装地产,美卓乐、甲强龙地产化也按计划顺利推进。

而海晟药业致力于打造成为中国慢病管理的头部创新药企业,其生产中心拥有国际先进的制造设备和顶级的制造工艺,原料药及制剂产品覆盖糖尿病、肝病等慢性疾病领域。

总的来说,一方面,海正药业在转型路上正在积极布局与努力;但另一方面,如何还清那累积的高额债务,甚至能不能在好行业中东山再起、弯道超车,这是这家老药企值得思考的问题。

![]()

![]()

登记邮箱信息

订阅E药经理人

信息服务

扫描二维码

![]()

精彩推荐

![]()

集采 | 国谈 | 医保动态 | 药审 | 人才 | 薪资 | 榜单 | CAR-T | PD-1 | mRNA | 单抗 | 商业化 | 国际化

启思会 | 声音·责任 | 创百汇 | E药经理人理事会 |微解药直播 | 大国新药|营销硬观点| 投资人去哪儿| 分析师看赛道 | 药事每周谈 |医药界·E药经理人 | 中国医药手册

创新100强榜单 | 恒瑞| 中生| 百济| 石药| 信达| 君实| 翰森| 和黄医药 | 齐鲁| 上海医药 | 复宏汉霖 | 康方生物 | 贝达| 荣昌| 科兴生物 | 泽璟制药 | 复星医药 | 海思科 | 再鼎| 基石

跨国药企50强榜单 | 辉瑞 | 艾伯维 | 诺华 | 强生 | 罗氏 | BMS| 默克 | 赛诺菲 | AZ| GSK | 武田 | 吉利德科学 | 礼来 | 安进 | 诺和诺德 | 拜耳 | 莫德纳 | BI| 晖致 | 再生元

真究极勇者王X:

![[狗头]](http://js.xueqiu.com/ugc/images/face/emoji_80_doge.png)

海正药业(SH600267)日常提醒

真究极勇者王X:

海正药业(SH600267)哈哈哈哈,日常打卡(完成)

西北彩云飞:

海正药业(SH600267)风格要发生变化了,盯着房地产保险银行白酒受益社融数据变好的行业。

ccrs:

海正药业(SH600267) 这钱不捡白不捡

海正开启涨停板:

海正药业(SH600267) 真是牛逼。这都能跌

和自由很熟:

海正药业(SH600267) 货币换成生产资料,海正目前是比较好的锚。

货币可以无中生有,财富不能,真正的财富是生产资料。

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

突然体会到老巴的心情,根本不在乎二级市场的价格,但越跌越高兴不能共情,因为手里没有更多的现金流了。老巴的价投更在于它控制着银行,可以低利率放出来更多的现金流,所以当贴现率远超利率的时候,越跌他是越高兴的。

小股东持仓海正药丸:

海正药业(SH600267) @投资老道 是一个好人,是海正投资者的明灯

OceanMJ:

海正药业(SH600267) 9月底,有希望到07年的价格。

OceanMJ:

海正药业(SH600267) 期待下午发力,砸到10块以下,寒冬来了,海正100亿市值合理

用户8525696138:

海正药业(SH600267)海正千万不要抱有侥幸心理,里面的大资金基本全在全民做T,你不做T你就亏大发

墨熊刺刺:

海正药业(SH600267)

11.08把昨天10.88买入的T出去。

追求差价,2毛也是爱。

海正开启涨停板:

海正药业(SH600267) 到底减持完了没有,他妈的天天卖

小股东持仓海正药丸:

海正药业(SH600267)老师们,你们玩不过一个存在各种问题,老鼠扎堆,被大股东反复割韭菜的公司的

牛牛果:

海正药业(SH600267)原来预估三大新药今年能10亿。目前看三亿就不错了。只能看明年双洛平入医保后呢能否快速放量。目前市场反应非常不错。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002418 SH600489 SH600517 SZ000695 SZ300892 SH603701 SZ300085 SZ301075 SH603112 SH603908 SH688022 SZ300447 SZ000738 SZ300939 SH603648 SH600390 SH600370 SZ002476 SH688398 SZ300511 SZ000607 SH900932 SZ300473 SZ001979 SH600331 SZ002480 SH605158 SZ000048 SZ300113 SZ002847 SZ002309 SH600575 SZ200530 SH688069 SH603356 SH688501 SZ301120 SZ300693 SH601360 SH600805 SZ002344 SZ002087 SH688009 SH600398 SZ002384 SZ002759 SZ002108 SZ002066 SZ301071 SZ001296