2022-11-25今日SH601658股票最新净值和交易情况

大侠股神经:

邮储银行(SH601658)邮储银行一点问题也没有,只是7月13日有一个大机构减持抛货后导致股价下了一个台阶而已。迟早会回到5元这个平台的。

牛满仓1号:

招商银行(SH600036)以前银行这个钱贷给公司,贷给买房买车的。现在多数人也买房了。公司也多数走了定增,可转债的。国家也一直在支持ipo发新股,请问以后银行这个钱主要贷给谁?我是一点不懂!数字货币的发行对银行有没有影响?罗杰斯认为区块链的发展以后对银行影响很大。你们觉得会不会有影响?邮储银行(SH601658) 兴业银行(SH601166)

许业斌:

邮储银行(SH601658)亲爱的同志们,招商银行利润率比邮储银行高一倍多一点,这就是邮储没人看好的原因?邮储银行除了坏账少,没有任何成本优势,因为代理费占了1.4%的成本。国家再要降息,就完蛋了。可能跌到3.5元。

收益率连年下跌,不良率连年上涨。国家还要降息,没个底。不知道还要降到哪?

谁知道降息要降到什么水平,现在是4.61%,工商银行是4.15%,难道要降到和工商银行一个样?

业绩只有一条路,就是完蛋的路。

心鸣财经:

1.周期性影响(地产+国铁)

银行板块前期受经济放缓、息差下行、地产风险拖累,股价已明显下挫,整体估值已经进入历史极低区间,市场情绪风险也获得充分释放。

在地产融资链条实质好转前,银行板块短期或缺少有效催化剂,可能延续震荡态势,但中长期投资价值吸引力大,具有较好的绝对回报空间。

——————————————————————————

2.长期利率趋势(下行)

存款利率下调有助于缓解息差收窄压力,挂牌利率下调打开存款利率下调空间。

短期看对活期存款占比较高的银行,以及短期内定期存款到期量较大的银行提振效果更为明显;中长期看,随着存量定期存款陆续到期重定价,定期存款(特别是3年期以上期限品种)利率下调对于核心负债成本管控的效果将逐步释放。

从上市银行层面来看,国有大行、招行负债成本改善最明显,改善邮储银行营收增速近两个百分点。根据上市银行中期利率风险到期结构,对存款挂牌降息的影响进行了初步测算,结果显示,在所有一般性存款定价均同步下调的理想假设下,从2022年四季度至2023年年末,对综合负债成本的影响大致在4BP左右,相应影响2023年营收增速1.3个百分点左右。

从综合负债成本管控角度来看,存款占比较高的大型银行及招行受益更为明显。尤其对于邮储银行而言,一般定期存款占计息负债比重高达66.4%,且多数定期存款将在1年内到期,大幅度的存款降息对其综合负债成本改善最多,可达6BP;除招行外的其他股份制银行,由于一般存款占比较低,而且需要考虑到仍有不少一般存款不执行挂牌利率,由双方议定,因此,对其他股份制银行的影响相对较低;从营收增速角度来看,工行、中行、农行、建行、邮储提振幅度大于1.3个百分点,交行、招行由于净利息收入营收占比低于以上五家大行,因此营收提振程度相对不高。

——————————————————————————

3.储蓄代理费调整(综合下降10亿)对净利润增速并不构成利空影响,远远低于利率调整带来的影响。(定活两便,通知存款占比较少,利率取中和值)

储蓄代理费调整方案并不引发邮储银行基本面发生恶化。

——————————————————————————

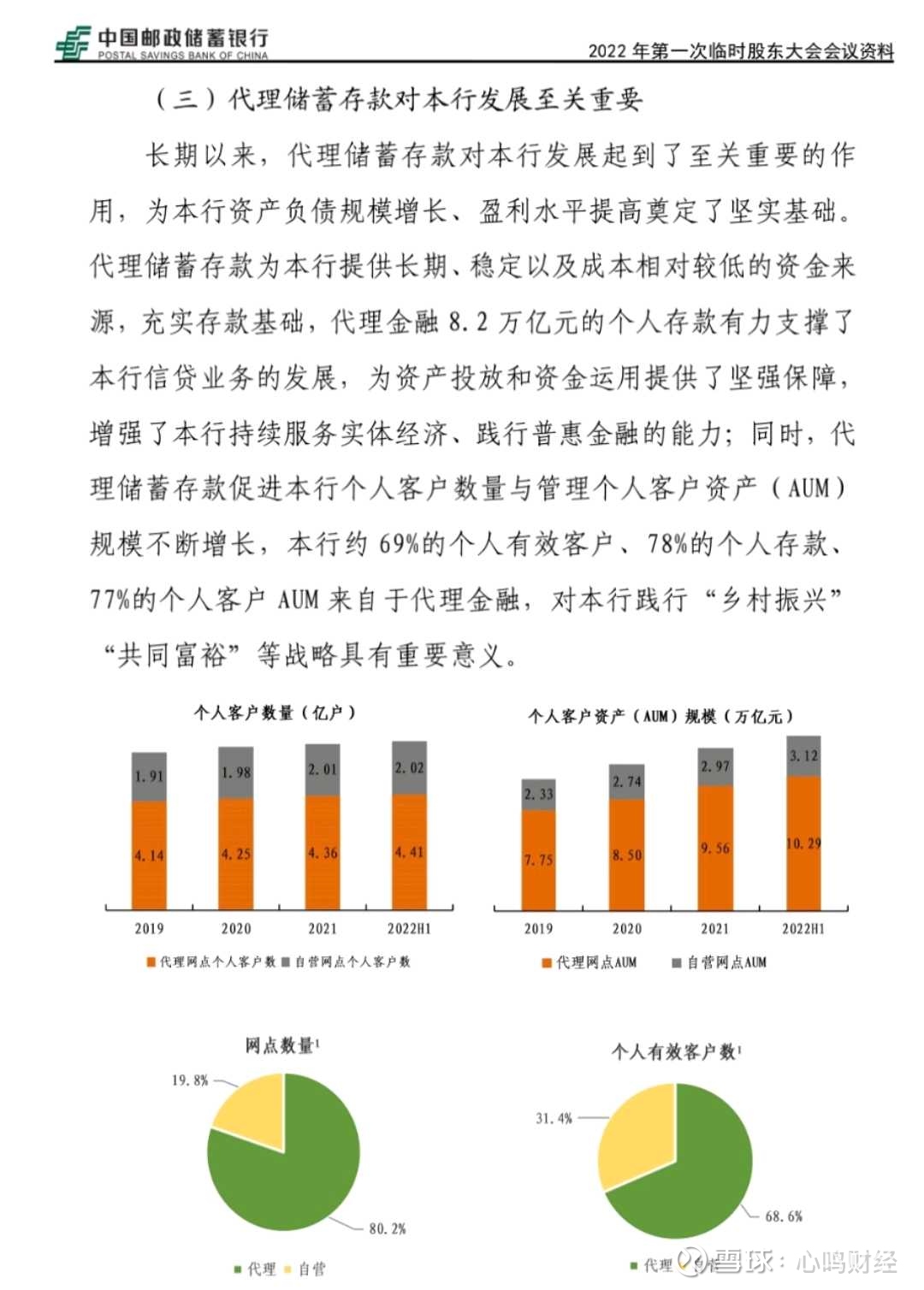

4.重要的战略意义——立在成本,重在转型

邮储银行(SH601658)

喜诗糖果:

看了下中国过去30年的保险历史,意识到对于中国人来说保险的保部分是不重要,重要的是保险的分红部分。被推销保险的人听到每年有分红才会心动,所以对于中国的文化来说,银行的分红理财比真正的保险更有吸引力。但是为什么保险公司这20年发展的这么好,而银行的理财却没跟上呢?我想很大一部分原因在于销售,保险有庞大的销售体系,平安100万代理大军,有极好的提成激励体系,把这些金融产品推到大街小巷去。我意识到,在产品同质化的时候,销售很重要。@管我财@陈达美股投资邮储银行(01658)邮储银行(SH601658)中国平安(02318)

许业斌:

邮储银行(SH601658)??????

否极泰董宝珍:

#董宝珍尊享交流# #投资# #基金#

今日投资之思(224):

以下由周二组席晓东提出。

1、银行估值修复迟迟没有到来,您认为银行股的估值修复都有哪些条件?驱动银行股上涨的驱动因素都有哪些?

2、您认为辽阳农商行、辽宁太子河村镇银行进入破产程序对银行业有什么影响?

3、作为普通个人价值投资者和价值投资的私募基金,在投资过程中有哪些地方不同(困难),有哪些地方相同(困难)?

陈奇

1、外因内因:外因是看得见的资金和情绪,内因是看不见的规律和人性;内因决定外因,万变不离其中,偶然之中有必然,更重要的是认清自己、定位自己,知道自己的起心动念和格局境界;

2、事事好事:任何一件事,你看它是好事,未来对你来说就是好事;你看它是坏事,未来对你来说就是坏事,好坏在人在心,什么心?依循规律之心,洞察本质之心,少量地域小银破产会加速金融改革加大“气血”循环;

3、广深高速:广度不同,真正私募价投是多角度,广角度观察少数标的物,相互验证,找出规律;深度不同,集中深研,知道少少中的多多,成为全行业前1000或100,力出一孔;高度不同,站在历史的宽度与文化的高度,以史为鉴,以经为魂,百难倍尝,体证得之;速度不同,晦养厚积,厚积薄发,久久为功,绵绵用力,关键时刻,一日千里,力挽狂澜,波澜壮阔又波澜不惊,个人由于精力、时间、职业、家庭、环境等多方面原因,做到不易。

常先生

1、

银行目前的估值修复不在本体,而在客体,在于投资人的价值意识方面,只有共识人群增长,那么银行就会迎来上涨的。

2、

中国经济结构调整必然会造成损失,而这些损失必然会影响到一些银行的经营上,其实破产我觉得更多是因为没有把风控放到事前,并且风险补偿深度也不够,这只是发展的个别现象,不会影响到全局的。因为我们调整都是主动出击,而不是被动接受的。

3、作为普通个人价值投资者和价值投资的私募基金,在投资过程中有哪些地方不同(困难),有哪些地方相同(困难)?

这个不好判断,但是我觉得个人投资在情绪管理上没有私募上有优势,并且对于投资体系上个人投资者也是不足的。个人投资一个优势就是有源源不断的现金流与可选择的标的范围多,毕竟私募有业绩压力。

陈奇

1、外因内因:外因是看得见的资金和情绪,内因是看不见的规律和人性;内因决定外因,万变不离其中,偶然之中有必然,更重要的是认清自己、定位自己,知道自己的起心动念和格局境界;

2、事事好事:任何一件事,你看它是好事,未来对你来说就是好事;你看它是坏事,未来对你来说就是坏事,好坏在人在心,什么心?依循规律之心,洞察本质之心,少量地域小银破产会加速金融改革加大“气血”循环;

3、广深高速:广度不同,真正私募价投是多角度,广角度观察少数标的物,相互验证,找出规律;深度不同,集中深研,知道少少中的多多,成为全行业前1000或100,力出一孔;高度不同,站在历史的宽度与文化的高度,以史为鉴,以经为魂,百难倍尝,体证得之;速度不同,晦养厚积,厚积薄发,久久为功,绵绵用力,关键时刻,一日千里,力挽狂澜,波澜壮阔又波澜不惊,个人由于精力、时间、职业、家庭、环境等多方面原因,做到不易。

同行共勉

常先生

中国经济结构调整必然会造成损失,而这些损失必然会影响到一些银行的经营上,其实破产我觉得更多是因为没有把风控放到事前,并且风险补偿深度也不够,这只是发展的个别现象,不会影响到全局的。因为我们调整都是主动出击,而不是被动接受的。

3、作为普通个人价值投资者和价值投资的私募基金,在投资过程中有哪些地方不同(困难),有哪些地方相同(困难)?

这个不好判断,但是我觉得个人投资在情绪管理上没有私募上有优势,并且对于投资体系上个人投资者也是不足的。个人投资一个优势就是有源源不断的现金流与可选择的标的范围多,毕竟私募有业绩压力。

感恩的心

一,看银行主要经营指标,偏离率是不是小于1,关注率、不良率是不是在下降,拨备覆盖率在上升,利润在是不是在增加,以上主要经营指标都在好转,估值修复内部条件就全部具备,闪电随时打下来,

二、两家小银行破产,对大、中性优秀银行是大大利好,对银行减少恶性竞争,健康发展有积极正面作用,

三,普通投资者自己买的股票下跌是在创造机会和财富,因为自己了解所买公司的基本面,私募基金管理是别人的钱,如果出资人不懂公司基本面或受不了市场下跌,就很麻烦,市场大众悲观恐慌是买入的大好时机,却要卖出错失良机,市场大众乐观是卖出的时候,却要高价买入,高价买入是最大风险,资产管理人和出资人要理念一致,有共同的人生观,价值观,你心里想的和我心里想的一样,这样才能创造更大价值,

余先生

银行为什么没有修复?股价是大众决定,等大众来抢筹了就修复了。

银行股价修复都有哪些条件,当然连傻子都能看清清况,还有国内外歌舞升平,世界是发展的,不能预测的,不能急,不能变。

驱动银行股上涨的驱动因素

第一当然是内在价值不断的上升

第二大众来抢筹

鸡笼原理,小鸡杀掉,大鸡抢占市场更肥更强壮。

第三条,我没有私募基金,所以说也不知道。

只能想象

对于投资人的压力,否极泰己经化解,自募,志同道合。

普通那些都是大而不强,是一群乌合之众。

晓东

我的认识与理解:

1.董老师曾经谈过,股价上涨由三个周期影响:基本面周期、市场情绪周期、资金周期。当基本面不断转好,市场大众发现错误并且情绪由恐转贪的过程,主流定价资金入场完成。那么现在来看,银行股只有基本面发生了好转,后面两个还未得到有效认识。

2.恐慌的背后就是恐慌本身。当恐慌的时候,任何事物的解读都是利空。当贪婪的时候任何事物的解读都是利多。小银行破产从恐慌的角度来看,银行依然存在倒闭的风险,所以推导出所有的银行都存在倒闭的风险。但从现实的逻辑来看,小银行倒闭使得银行的集中度提升,大众更加信任有资质、有实力的中大型银行。利多利空仅在一念之间。

3.私募基金与个人投资差别最大的是要跟出资人沟通理念和想法,与出资人达成价值观、思维方式的一致。个人投资则不需要对他人有交代,只需要确认自己的认知是否正确就可以了。

就是炒代码:

无变量不投资,几家小银行关门只是冰山一角。故现在大仓位邮储银行。主要考虑规模大市值小故未来业绩弹性大,营业场所无处不在,哪怕分红降一半这个价格也高于银行存款了。至于股价很简单就是戴维斯双击。就是玩人的贪婪与恐惧。贪婪失去理智时赚钱。恐惧失去理智时赚筹码。

喜诗糖果:

别被题目误导,并不是说邮政吃邮储的肥差,且听我道来。

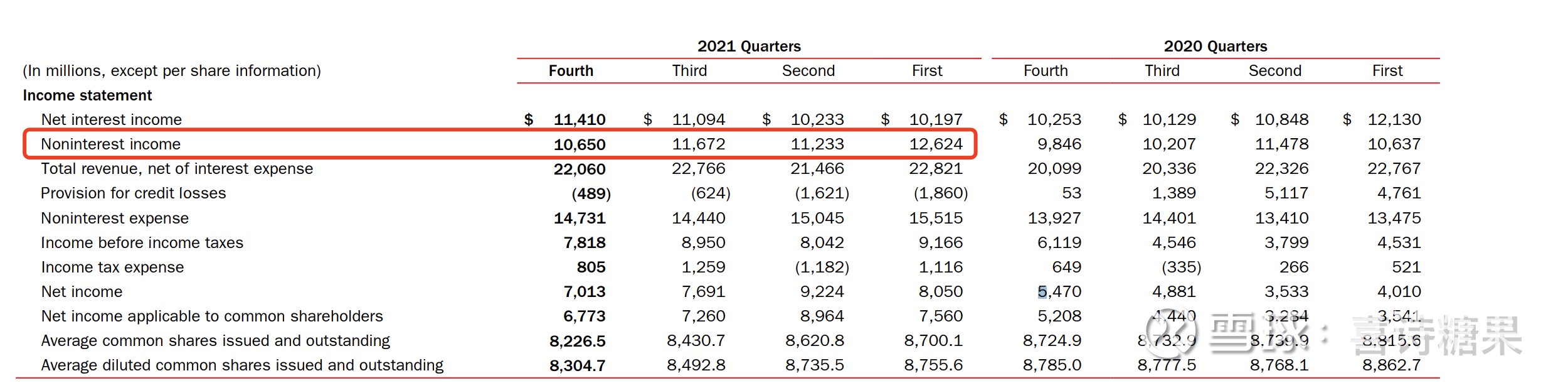

对银行来说中间收入绝对是一门肥美的差事,看看美国银行2021年的收入组成:

非息收入(大部分为中间收入)占总收入超过50%,比息差生意还要赚钱!

中间收入的组成可以是像建行一样做公司的中收生意,也可以像招行一样做高净值个体的生意。对于拥有零售基因的邮储来说,只能做个体户的中收,也就是财富管理。

财富管理的本质是提供管理服务,也就是收服务费。邮储银行通过代理门店卖的财富管理产品是由邮政收的销售费。一个产品的销售费和这个产品的厂家赚的钱是分开的。

好比专卖店卖苹果手机,赚的是销售费,苹果公司赚的是手机这个产品本身的利润,也是整个手机产业链占比最大的利润。看看小米卖贴牌手机赚的可怜的利润率和苹果赚25%以上的利润率就知道了。

财富管理产品才是赚钱的核心。

站在邮政的立场,它的门店可以卖任何公司推出的财富管理产品,但是它最想卖的是哪家的产品?当然是邮政储蓄银行自家出的产品!

如果邮储银行的产品在市场上有竞争力,或者甚至和市场上的产品也就一样水平,为什么邮政不卖自家产品,要卖其他家的呢?

卖自家产品,照收销售费,同时,作为邮储大股东,坐享产品本身的利润。

这个肥差,邮政不可能放过,所以邮储银行只能义无反顾地发展财富管理体系,没有其他路可以选择。

邮储银行从邮政卖的财富管理中收取活期存款池子里的资金,同时还赚财富管理的管理费。邮政集团赚销售费,同时坐收自己的儿子从财富管理赚来的利润。

长远看,这是必须,must! 邮政拿着gun怼着邮储也得干。

再补充一点,邮储银行自己大搞财富管理,没门店销售也不行,就像大道的步步高产品再好,不上央视打广告也没人知道。但是邮储银行有广阔的销售渠道—33000家代理网店,还有忠诚的客户群体(怎么忠诚的呢?想想邮政,想想金融安全)。

零售网络+产品=无敌的护城河。

接下来我们就拭目以待邮储的数据,看看未来几年这个理财的服务费如何表现。

邮储银行(01658)邮储银行(SH601658)

喜诗糖果:

邮储银行全国的网店有大概四万家左右,其中只有7000家是自营网点,剩下的都是邮政代理网店。

邮储银行的招股书上说邮储的33000家代理网点只做两件事情:

1. 吸收存款。 2.中间服务。 其他的服务都不在代理网点的范围之内。

吸收存款可以为邮储银行的本体提供非常稳定且长期的资金。非常稳定和长期是重点,导致资产端的匹配选择非常多。邮储银行支付代理费给邮政就是买下资金,这是其他银行都买不到的,稳定且长期的,钱。可以参考流动性危机带来的银行破产的历史。

一个新起的银行能迅速的拿到这么多存款而不用自己去开店,只能是靠邮政打下的基础。

中间服务可以为邮储银行带来非常多的服务个体,非常扎实的群众基础。

日本的邮政储蓄银行2022年的储蓄代理费是3530亿日元。

日本的邮政储蓄银行2022年的净利息收入是11430亿日元。

代理费占比净利息收入30.8%,和国内邮储银行差不多。

日本的邮政储蓄银行2022的国内息差是0.22%,国外息差是0.75%。

主要模式是靠吸日本国内的0利率存款,去买国外(美国)高利息国债赚钱。

2022年净利润换算人民币169亿人民币,服务日本1.2亿人口。国内邮储服务6亿人口。

在服务1.2亿人口,国内息差0.22%,整体息差0.45%的情况下, 赚169亿。国内邮储银行无论什么情况,我很难下判断他利润会倒退。

邮储银行(01658)邮储银行(SH601658)

逆旅来归:

邮储银行(SH601658)邮储银行10月14日发布了2022年第一次临时股东大会会议资料,主要内容为代理费率调整。这次发布的资料,相较前期发布的关于代理费率调整的资料,内容上更加详尽,更加详细的阐明了代理费率存在的意义。要想完全了解该会议资料想表达的意思,首先要明白一个概念,什么是FTP(内部资金转移定价)。关于FTP的内容较多,在此就不一一列出,通过举例的方式予以解读。

银行有总行及分支机构,总行相当于该行的大脑,分支机构相当于该行的肢体。总行里有个类似司库一样的机构,主要是按照一定规则,根据各分支机构的资金需求进行资金调配。比如银行分支机构1得到一年期活期存款100万(存款利率2%),这100万会由银行司库购买,银行司库收购该笔存款给出的收购利率是4%,则银行分支机构1在该笔存款的收益率为4%-2%=2%。银行分支机构1获取到一个100万额度的贷款需求,该笔贷款利率为8%,为了放款,银行分支机构1需要向银行司库购买资金,银行司库给出的资金发放利率为5%,则这笔贷款发放后,银行分支机构1在该笔贷款上的收益率为8%-5%=3%。此时银行分支机构1获利为2%+3%=5%,但是按道理这100万从存款变为贷款,收益率应为8%-2%=6%,那少了的那1%(6%-5%)去哪了呢?5%-4%=1%,这1%的收益会存放在银行司库处。为什么要如此繁琐的操作呢? 这里不做过细的解释,读者只需知道,现代银行为了加强资金管理和风险控制,大多会使用FTP(内部资金转移定价法)的方式来运作。

下面进入正题。在临时股东大会会议资料中,邮储银行将邮政代理网点定义为和其它银行一样的分支机构,并有这样一段话,以2021年为例 ,综合代理费率1.29低于四大行个人存款FTP利率均值。什么意思?比如,邮政代理网点拉来的存款综合利率是1.65,邮储银行总行可以看作为司库,给这笔存款开出的收购利率是2.94(1.65+1.29),代理网点这笔存款的内部净收益就是1.29。而四大行各分支机构拉来的存款如果综合利率是1.65的话,四大行开出的收购利率是远远高于2.94的,也就是说邮储代理网点拉来的这笔存款在转化完贷款后,收益率是高于四大行的。那么问题来了,为什么邮储的总资产收益率和净利润仍低于四大行、招行呢?原因在于代理网点的功能基本上只以吸储为主,自营网点在经营能力上,如贷款发放等其它赢利业务相较四大行、招行仍有较大差距,导致代理网点吸纳的存款使用效率不高。还有一个原因是,邮储银行核心一级资本较低,某种程度上也限制了代理存款转化为贷款的能力。

那么这个大会资料和前期的公告有什么意义呢 ?两个公告都提到了加快“储蓄银行”向“财富银行”的转变,我个人的理解是,在按照FTP法,把邮政代理网点视为邮储分支机构的前提下,既然存款使用效率上难以在短期内大幅提升,那就必须走财富银行道路,利用代理网点多而广的优势,加强邮储财富产品的推广,既可以让邮储银行获得更多的轻资本非息收入,还可以促进核心一级资本充足率的提升。这样看,此次代理费调整,适当上调活期和一年期费率也是可以理解的,毕竟存活期和一年期的是最大的潜在财富客户,而且代理存款转为财富产品后,也可以节省利息和代理费。

个人综合评价,此次代理费率调整是利好。

北漂ers:

邮储银行(SH601658),工商银行(SH601398)

今年各家银行贷款增速挺猛的,部分年中较去年末就达到10%,这个古老的行业就是这样简单,经济好的时候降低贷款增速,经济差的时候就增大贷款增速。就这样一直永续增长下去。

北漂ers:

邮储银行(SH601658),代理费不是白拿的,是控制人力成本的重要手段

陈皮网chenpe:

为提高退役军人创业素质,激发退役军人创业潜能,10月14日上午,2022年海南邮储银行杯退役军人创业创新大赛报名动员及线下培训活动在陵水黎族自治县退役军人事务局举行。

陵水黎族自治县退役军人事务局副局长胡开平、权益维护和就业创业培训服务室主任陈道友,海南青创未来科技有限公司总经理蒙钟彪、2022年海南邮储银行杯退役军人创业创新大赛组委会秘书处任恺以及各领域退役军人创新创业代表等近20人参加活动。

任恺从赛程安排、参赛条件和报名流程等方面详细介绍了本次大赛,阐述大赛宗旨与亮点,并号召在场的退役军人创业者报名参赛。

蒙钟彪以《商业计划书设计及案例分析》为主题,通过答题互动与案例分析两种形式讲述商业计划书常见的六大误区及编写商业计划书的八大流程,同时结合投资人关注的项目要点,教授大家如何通过分析投资人偏好设计出令投资人心动的商业计划书。

在生动的教学方式下,退役军人创业者们积极与导师进行互动,专心吸收培训知识,现场学习氛围浓厚。

至此,大赛组委会从10月10日开始的五期报名动员及线下培训活动在陵水站告一段落,同时,随着报名截止日期的临近,初赛不见面评审将于10月19日开始,到时会有哪些军创企业脱颖而出呢?让我们拭目以待。(邓正毅)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603759 SZ300319 SH603121 SH603383 SZ002849 SZ002334 SZ002245 SH600960 SZ200056 SH600639 SZ002932 SZ000537 SH600383 SH600420 SZ301031 SZ000922 SZ002993 SZ000503 SH600222 SZ002291 SZ300790 SZ300972 SZ000663 SH600586 SH605117 SH603129 SZ002241 SZ000070 SH600141 SH688776 SH600649 SZ002019 SZ000564 SH600036 SH688555 SH603658 SZ300002 SZ002775 SZ000566 SZ000752 SZ002036 SZ002712 SZ000889 SH900928 SZ002910 SZ002268 SH688768 SZ002187 SZ002412 SH600490