2022-11-25今日SH600377股票最新净值和交易情况

骑摩托鸭:

今天长电和分众表现都不怎么样,不提也罢。

从前天开始我们这的一个行政区要求辖区内居民一天两检,因为出现了几例确诊和无症状,不知道这一天两检的依据是什么,小区都封了都静默了都不让出门了,检测一次结果十几个小时还出不来,两次除了让大家更多排队聚集,实在想不到对疫情防控有什么作用,除了让检测机构更加赚钱。

长江电力(SH600900) 分众传媒(SZ002027) 宁沪高速(SH600377)

骑摩托鸭:

绝地反击,癌股偶尔也会表现一把,长电一如既往的是大盘反指,分众继续半死不活,不知道明后天能否也能表现一把,不过我不抱太大希望。

一天的脉冲行情不值得为之兴奋,要走出低谷需要大幅度的改变,目前看起来很难,无论是外部和内部。

最近出不了远门,在家的时间很多,消遣时间的方式之一是看美剧,但现在好像没有什么好看的,龙之家族看了几集就弃剧,节奏缓慢,故事老套,女演员也不好看,打算看看女浩克,期望放低点,看能坚持几集。分众传媒(SZ002027) 长江电力(SH600900) 宁沪高速(SH600377)

证券之星财经:

宁沪高速公告,2022年10月10日,公司发行了2022年度第二期中期票据,实际发行总额3亿元,发行利率2.49%,期限3年。

截至2022年10月11日收盘,宁沪高速(600377)报收于7.23元,上涨0.42%,换手率0.06%,成交量2.13万手,成交额1534.59万元。资金流向数据方面,10月11日主力资金净流入50.44万元,游资资金净流出34.75万元,散户资金净流出15.68万元。融资融券方面近5日融资净流出136.92万,融资余额减少;融券净流入1.29万,融券余额增加。

根据近五年财报数据,证券之星估值分析工具显示,宁沪高速(600377)行业内竞争力的护城河优秀,盈利能力良好,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、财务费用/货币资金率、应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标4星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)该股最近90天内共有6家机构给出评级,买入评级2家,增持评级4家;过去90天内机构目标均价为9.97。

宁沪高速(600377)主营业务:江苏省境内收费路桥的投资、建设、经营及管理,并开发高速公路沿线的服务区配套经营业务。公司董事长为陈云江。公司总经理为汪锋。

重仓宁沪高速的前十大基金见下表:

其中持有数量最多的基金为华泰柏瑞上证红利ETF,目前规模为178.69亿元,最新净值2.9548(10月11日),较上一交易日下跌0.29%,近一年下跌0.77%。该基金现任基金经理为柳军 李茜。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

宁沪高速(SH600377):

宁沪高速:2022年度第二期中期票据发行情况公告 网页链接

骑摩托鸭:

长江继续强,分众继续弱,电该用还得用,哪怕隔离不出门,而消费就像一个患病的病人,实在拿不出手,而且不光是有病,还被掐住了脖子。这个病人能不能恢复健康,什么时间能恢复,没人能预测,自求多福吧。

看新闻,13城集中供地均以底价成交;46城住宅价格指数下跌,房地产的好时候过去了就是过去了,地方政府的财政更加捉襟见肘,今天中午一个做绿化的朋友问我政府项目能不能做,我说看单位,大政府或电力电信可以,其他要谨慎,否则拖个两三年目前谁也受不了。分众传媒(SZ002027) 长江电力(SH600900) 宁沪高速(SH600377)

宁沪高速(SH600377):

同花顺(300033)数据中心显示,宁沪高速(600377)10月10日获融资买入65.73万元,占当日买入金额的2.96%,当前融资余额5323.86万元,占流通市值的0.19%,低于历史30%分位水平。 融资走势表 日期融资变动融资余额10月10日-87.62万5323.86万9... 网页链接

骑摩托鸭:

你能想象有多差,它总能超出你的想象,癌股一向如此。本来想着微跌或平盘,但50个点,还是让我觉得自己太年轻。

是什么原因,中美对抗,国际形势,我感觉主要还是疫情,尤其是人民日报的一篇文章,让人热血沸腾,拒绝躺平坚持到底,我们一定会取得一个一个又一个的胜利,代价呐,沪凯尔。

今天长江很给力,闭市后的发电数据更证明这是一只让人放心的企业,非卖品,而分众,则让人失望,但我还会继续给它一点关注。分众传媒(SZ002027) 长江电力(SH600900) 宁沪高速(SH600377)

Xuxxuzu:

![[吃瓜]](http://js.xueqiu.com/ugc/images/face/emoji_73_gossip.png)

逆变器这玩意机构互砍得跌多少啊

除了阳光,其他就没有多少小散

这玩意不杀干净怎么可能呢

市场的下半场就是转向谁会提供自由现金流

熊市的诺亚方舟如同长江电力、宁沪高速都是收租型的,但是宁沪高速因为这两年的问题,肯定不如长江电力。多去找找现金流充足、负债低、有增量的甲方企业。

奥,估值还要偏低的那种。

或者搞点高增长的军工,这个需要一些关系去了解最近哪里订单下的多。

当然看趋势也是可以的

现在抱团最紧的还有煤炭,煤炭流通盘其实也不多,大部分都是在没公告不能卖的大户手里,所以到时候机构互砍一定美如画。

尤其是煤炭有一群信徒受众,可能会先砍煤炭再砍逆变器。因为这样套现比较多。

宁沪高速(SH600377):

宁沪高速:2022年度第四十期、四十一期、四十二期超短期融资券发行情况公告 网页链接

天魁星83l:

宁沪高速(SH600377)

宁沪高速这个阴跌方式很不价值投资,价值投资也要买在低位,高位买入,再好的企业也得是价值陷阱。

野生大韭菜:

2021年,深高速董事长胡伟在接受采访时,谈论多元化经营是这么说的:

“大环保业务是公司上个战略期的战略性选择。”胡伟说,属于特许经营的大环保产业,同时属于资金密集型,有一定的门槛和经营期,比较适合像深高速这种有良好的现金流、国企背景资历雄厚、治理良好的企业,而且行业发展前景广阔。

随后,深高速积极探索以固废资源化管理、清洁能源等环保产业细分领域的投资。2019年,通过收购南京风电,切入风电行业;2020年,收购全国规模排名第二的有机垃圾处理企业蓝德环保,切入垃圾处理行业;同年,并购废旧汽车拆解和废旧电池利用的乾泰公司,切入动力电池固废危废处置行业……

目前,深高速的大环保产业拓展取得了明显的进展,截至2020年末,公司大环保产业的资产比重、利润贡献度达到约30%。2020年年报显示,深高速收费公路业务全年实现营收43.87亿元,同比微降7.1%;清洁能源业务营收16.66亿元,同比增长178.19%;固废资源化管理业务营收8.43亿元。

“回头看,深高速在‘十三五’期间,成功实现产业战略转型升级,形成了‘公路+环保’双主业协同发展新格局,具有前瞻性、先导性和可行性,公司已具有持续发展的能力,公司战略转型升级的方向是正确的。”胡伟称。

以上为采访摘要。后来我在网上又找到一篇相似的采访,发个截图吧。

———————————————————————————————————————

为干出来干一杯。华丽的分割线,言归正传。

“成功实现产业战略转型升级,形成了‘公路+环保’双主业协同发展新格局,具有前瞻性、先导性和可行性”

的深高速2022年上半年实现营业收入约 40.94 亿元,同比下降约 2.96%。净利润8.49亿元,同比下降29.79%。扣非净利润7.59亿元,同比下降36.17%。ROE3.89%,ROA1.32%,资产负债率60.94%,同比增加13.3%。

营收端,实现路费收入约 24.10 亿元、清洁能源及固废资源化处理等环保业务收入约 8.36 亿元、其他收入约 8.48 亿元。

深高速的多元化是从高速运营向完全陌生的清洁能源、固废处理等环保业务方向发展,到底是成功的多元升级还是多元恶化,从这几年的年报中似乎可见一斑。

——————————————————————————————————————

先说说深高速收购的蓝德环保的故事。

蓝德环保主要业务以餐厨垃圾为主的有机垃圾处理技术研发、核心设备制造、投资建设及运维等,说白了就是处理餐余垃圾的。

在收购上,深高速前前后后花了23.5亿元,获得了85.17%的股权。

深高速2020年花8亿元控股蓝德环保(持股比例67.14%),2022 年 6 月,公司董事会批准公司向蓝德环保增资不超过 15.5 亿元,2022年8月完成增资。增资完成后,持有蓝德环保股权比例从67.14%提升至 85.17%。也就是说,

2020年股份转让业绩承诺:蓝德环保 2020 年、 2021 年、 2022 年和 2023年(“业绩承诺期” )经审计的扣除非经常性损益后的归母净利润分别不低于 3,000 万元、 8,000

万元、 11,000 万元和 14,000 万元,且业绩承诺期累计实现的归母净利润不低于 36,000 万元。

——————————————————————————————————————

(一)2020年的情况

2020年控股蓝德环保后,在该年度的年度报告上是这么表述的:

迅速完成了有机垃圾处理、退役动力电池和废旧汽车拆解资源化利用细分领域的初步布局

在大环保业务方面, 年内,集团聚焦固废资源化管理细分市场,完成了对蓝德环保和乾泰公司的控股收购,,为集团环保主业再添抓手。同时,集团加强对并购企业的内部管理提升和资源整合,从制度建设、经营管理、技术研发等各方面均进行协同管控,全面梳理业务流程,科学优化作业工序,加大市场拓展及研发力度。

迅速布局,有效整合,明显改善。

看来,收购很成功,整合很彻底。那么2020年度,蓝德环保的业绩如何呢?

2020年年报显示,蓝德环保2020年营收8.47亿,净利润945万元。其中,年内收到政府环保补助633万元。

———————————————————————————————————————

(二)2021年的情况

毕竟是控股第一年,都还比较羞涩。然后羞答答的到了2021年:

蓝德环保:2021年营收12个亿,亏损1个亿。

深高速觉得面子上有点过不去了,毕竟这才是第二年啊,毕竟上一年还是盈利的啊!于是,在年报上这么写的:

有所增强

深高速2021年年报:经过近一年的发展,蓝德环保厨余垃圾处理能力相比上年,报告期内完成有机垃圾处理量约 68.7 万吨, 但由于建设项目进度滞后、项目未按计划时间

年内,集团对蓝德环保组织架构及附属公司结构进行整合及清理,努力降本增效,以提升其管理水平和盈利能力 。

要求转商业运营、新项目拓展不及预期及前期成本费用偏高等原因,业绩未达预期,蓝德环保 2021年未实现年度绩效目标。

说白了,就是裁员、换人、节流。

——————————————————————————————————————

(三)2022年上半年的情况

又到了2022年。2022 年 6 月,公司董事会批准公司向蓝德环保增资不超过 15.5 亿元,2022年8月完成增资。增资完成后,持有蓝德环保股权比例从67.14%提升至 85.17%。然后,半年报依然惊艳全场:

蓝德环保:今年上半年营收3.4亿元,亏损0.55亿元;这样看,下半年依然大概率亏损。

优化其财务结构

深高速2022年半年报是这么解释的:本集团对蓝德环保进行增资,可,推进其在建项目投产进度,,另一方面,也

这是剪不断理还乱的离愁么?两年半了还没理顺?还要继续尽快理顺促进规范管理?你还不如说我们进入了陌生领域需要学习、需要适应、需要了解、需要从头开始,更能方便股东们的理解。

——————————————————————————————————————

(四)深高速对蓝德环保的增资15.5亿元要配合蓝德环保的资产规模看。

也就是说蓝德环保2022年上半年有近30亿元全是债务!

蓝德环保被深高速收入怀中后,总资产规模由2020年年底的34亿元增加至2022年半年报的41亿元,净资产规模由2020年年底的12亿元减少至2022年半年报的10.4亿元。蓝德环保资产负债率由2020年年底的64.7%增加至2022年年中的74.6%。

是不是可以理解为这货负债高企,深高速到了不得不对其增资的地步!

那么,控股蓝德环保两年半来,蓝德环保为深高速带来了什么呢?

23.5亿元的真金白银用于收购增资,两年半共为深高速带来了23.9亿元营收,共为深高速创造了1.46亿元的亏损,为深高速新增了8.8亿元的负债。

———————————————————————————————————————

所以,正如深高速董事长胡伟所言大环保业务是比较适合“像深高速这种有良好的现金流、国企背景资历雄厚、治理良好的企业”。深高速经过对蓝德环境两年半的“扶贫”,也实现了由盈利到亏损的巨大成功?

成功不成功我不知道,但是蓝德环保一直在被深高速“优化提升”却是在深高速报告中被反复提及。

深高速(SH600548)皖通高速(SH600012)宁沪高速(SH600377)

HLis:

宁沪高速(SH600377) 这个国庆假期跑外卖收入,算了算,明天提现出来了,可以买一百股宁沪高速,再加上100股建设银行,还剩下20多块钱,刚好还能再吃一顿快餐,还有的剩可以继续买点汇添富的基金刚刚好圆满。 现在日子难过点,但还算不错,跑外卖加仓股票的日子还得熬好几年呢!趁着现在还能跑,多赚点,以后老了,跑不动了,就靠着这点钱生存了,虽然一直想着社保,但按照现在人口基数,以现在社保的现收现付制度,我看我的退休金指望不大,还得靠自己。

后厂村名基:

打算给家里老人搞一个养老账户,初步想法是投A股的高股息股票,每年股息当养老金。目前初步考虑的是长电、中石化、中国移动、交通银行、宁沪高速。请教大家1、该策略是否可取 2、有什么需要注意的 3、产品上有什么建议或推荐

#股息投资#长江电力(SH600900)交通银行(SH601328)中国石化(SH600028)@雪球基金@今日话题@肖志刚

天魁星83l:

宁沪高速(SH600377)很危险,基本没有什么希望了,可能长期阴跌,比高位接盘四大行都惨,一路阴跌到6元,一直不填权三年。

秋天的两只小鸡:

经文化和旅游部数据中心测算,2022年国庆节假期7天,全国国内旅游出游4.22亿人次,同比减少18.2%,按可比口径恢复至2019年同期的60.7%。实现国内旅游收入2872.1亿元,同比减少26.2%,恢复至2019年同期的44.2%

10月1日至7日,全国旅客发送量较往年同期出现不同幅度地下降。全国铁路、公路、水路、民航预计发送旅客总量25554.11万人次,日均发送3650.6万人次,比2021年同期日均下降36.4%,比2020年同期日均下降41.4%,比2019年同期日均下降58.1%。

上海机场(SH600009)宋城演艺(SZ300144)宁沪高速(SH600377)

往往oum:

宁沪高速(SH600377) 看了2018年的证券时报“上市公司高质量发展在行动”采访团走进宁沪高速采访视频,结合2022年中报的判断。

一、宁沪高速公路2032到期和回报周期长的问题。

根据《公路法修正案》《收费公路管理条例》,确认了经营性高速公路养护管理收费制度,也就是说,高速经营到期后,依然要对公路养护进行收费。并规定对于投资规模大、回报周期长的公路可以收费超过30年,原来是25-30年。这些都是对公司有正向的影响。

二、2022年上半年,受苏南和上海疫情影响,主业公路收费上半年下降17%,辅业配套服务区及油品销售下降36%。配套辅业下降那么多,主要和防疫政策有关。服务区的防疫措施严格,导致人在服务区逗留次数和时间大为减少。同时,根据政策要求,上半年有减免租金举措,也影响了收入。

下半年,根据中秋和国庆车流量统计,比去年下降12%,所以比上半年好一点,主业有回升,辅业应该回升幅度比主业大。

随着疫情降为乙类,各类管控措施会放松,各种消息已经出来了,比如hk放开,业绩应该还会回升,辅业回升趋势更明显。

三、自动驾驶车道概念,有提到扩容时有考虑现在汽车智能化的趋势,为了提高出行的舒适度,再谋划这样项目。

四、光伏概念,利用高速服务区,高速公路沿线的斜坡建设光伏新能源项目。好像其他区域高速公路已经开始做这个事情了。

悟空明心见性:

俄罗斯军队的150万套过冬军服,竟然不翼而飞了,今天查了查俄罗斯媒体的一些报道,确实是有这么回事儿,就是俄罗斯有很多征兵场所,新兵来了你得给发衣服,结果是在储存时,它的150万套冬天的服装不翼而飞,去哪儿了?

结果是俄罗斯也有人很生气,他们有一个经常上电视的议员叫古鲁列夫,古洛列夫对电视上大惑不解地说,去哪儿了?谁也不知道它去哪儿,本来应该在征兵的场所。

那么,军装归谁管?归国防部负责后勤的。负责后勤的以前有一个副部长,结果9月24号的时候,普京签署命令,把他给撤职了,换了一个新的,这就不言自明了吧。

9月24号副部长被撤,现在又爆出150万套冬装不翼而飞的消息,这里面一定会有别人的联系,他就是前任的俄罗斯管后勤的副部长,从08年就干这一摊儿,08年到现在,如果搞贪污腐败的话,那赚多少钱?这哥们儿后果不会好,一定会很惨,好多钱,怎么吞进去的,他就得怎么吐出来。

俄罗斯的后勤确实现在是为腐败所困扰,好多地方征兵有点混乱,有的家庭分明是说你看看我们家,有残疾或者说有残疾证什么的孩子不用去上前线,结果一纸命令下来了立马给我上前线。

也有这样的情况,甚至俄罗斯人有的发布了小广告说,你上前线需要军装吗?需要钢盔吗?需要防弹衣吗?没钱买怎么办?来我这贷款吧,低息,可以以后挣了养老金或者是挣了退休金回来再偿还,批准率98%,三天就能获批。

有人说,这是不是有点扯呀,还真是。即便不是冬装丢失这事儿,俄罗斯在征兵的时候,也经常是说,你自己要备好钢盔,要备好各种的军服。军服去哪儿买呢?俄罗斯有一个网站专门可以卖这些东西,一方面是国家仓库里没有,一方面是网站上可以公开出售,你想想你就知道这些东西去哪儿了。腐败是很可怕的,腐败对于军队,对于任何的社会,它是一个非常难的一个课题。

因此说,在这种情况下,俄罗斯一方面要提高士气,另外一方面要惩治腐败。现在征兵也面临这样的问题,但凡是说国防部长,或者将军家的孩子是不会上战场的。

俄罗斯的新闻发言人,他的新闻秘书佩斯科夫的儿子就公开讲了,我不去打仗,结果老爹在那里讲话,谴责美帝,谴责乌克兰,他儿子说,我不上战场。

这就是俄罗斯新一代俄罗斯的年轻人,也是有他自己的想法的。俄罗斯现在的情况是这样,乌克兰怎么样?乌克兰在好多地方进行了反攻,在哈尔科夫地区继续进攻,而在赫尔松州,他沿着第聂伯河进攻,又夺下了好几个定居点,甚至俄罗斯的空中优势也显示不出来,好多来自伊朗的无人机被击落。有人统计说到底有多少?反正说伊朗的无人机在战场上的表现,敌不过土耳其的无人机厉害。

有人说,冬天来了,只要是把冬装的问题解决好,就有利于俄罗斯。人们就想起了当年的莫斯科保卫战,当年的斯大林在莫斯科出现问题的,或者说一把火给烧了60万,剩下三万人这种状况,但是还是那句话,此一时彼一时,你不能硬套,当年俄罗斯人是在防守,在自己家门口,是对方冒着严寒过来,而现在是俄罗斯人冒着严寒在别人的土地上,在乌克兰土地上战斗。

现在考验俄罗斯的,是他的后勤补给能不能跟上,冬天来了,漫长的补给线,军队在当地不能解决这些问题,所以冬天来了,欧洲人害怕,对俄罗斯来说也不是什么好事儿。

悟空明心见性:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

比亚迪(SZ002594)复星医药(SH600196)宁沪高速(SH600377)俄罗斯军队的150万套过冬军服,竟然不翼而飞了

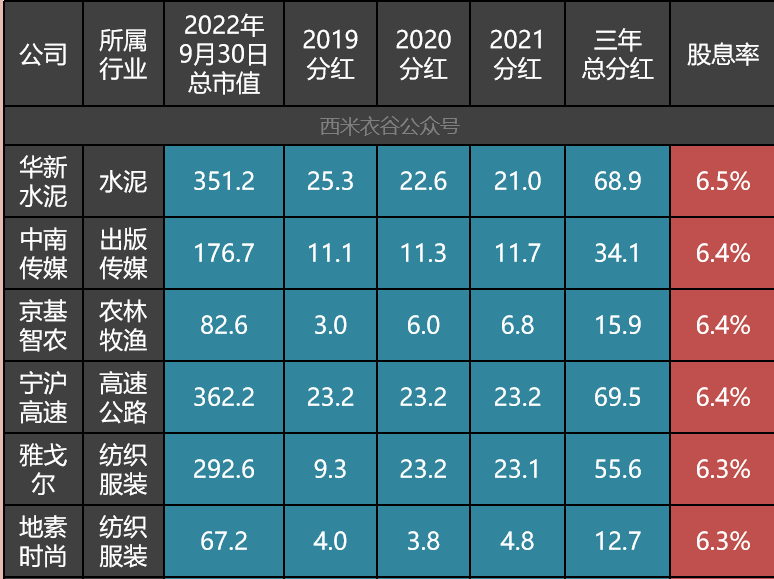

西米衣谷1907:

本文是西米衣谷“高股息率公司盘点”系列文章的第九篇。我们先来看这6家三年股息率在6.3%到6.5%之间的公司近三年分红的具体情况:

NO.1华新水泥

华新水泥是本系列文章分析的第四家水泥公司,前面三家分别是塔牌集团、万年青、海螺水泥。

近三年,华新水泥的分红金额依次为25.3亿元、22.6亿元和21.0亿元,呈现逐年下降的趋势。

华新水泥的扣非净利润从2016年到2018年曾连续三年狂飙突进,2019年大赚61.80亿元见顶后,2020年、2021年又连续两年下跌。2022年上半年,公司营收143.89亿元,同比跌2.41%,扣非净利润15.36亿元,同比跌35.89%,下行趋势明显。

截止2022年半年报,公司账上有现金资产74.23亿元,与此同时有短期借款7.36亿元,长期借款62.26亿元,应付债券34.36亿元,此外还有高达80.14亿元的应付票据及应付账款,资产负债表在行业老大海螺水泥面前弱不禁风,如果行业持续进入下行周期,完全不具备持续高分红的实力。

NO.2中南传媒

在分析中南传媒之前,西米衣谷曾在前面系列文章中分析过同行业的中文传媒,那家江西国企账上现金减去有息负债之后,还高于目前的市值,是个低调的土财主。

中南传媒是江西隔壁湖南的省级国企,主要出版图书、教材教辅等。公司近三年现金分红依次为11.1亿元、11.3亿元和11.7亿元,十分稳定。

经营方面,公司近三年营业收入均实现个位数低速增长,扣非净利润保持在12亿上下,2022年上半年,公司 营收62.55亿元,同比增13.40%,扣非净利润8.77亿元,同比增16.82%。

截止2022年中报,公司账上躺着124.58亿现金资产,此外还有38亿元用于理财或放贷吃利息。有息负债方面则只有短期借款1.86亿元,没有长期借款。账上现金也已经接近公司目前176.7亿元的总市值。

可以说,公司既有足够的家底和造血能力,也有足够的意愿长期保持目前的分红水平。

NO.3京基智农

京基智农这家公司业务庞杂,但最核心的是养猪和生产饲料。公司近三年分红依次为3.0亿元、6.0亿元和6.8亿元,保持稳步提升的趋势。

公司所在行业周期性极强,2020年和2021年已经连续两年扣非净利润大幅下滑。2022年上半年,公司营收10.95亿元,同比大幅下降57.45%,扣非净利润为亏损9832.38万元。

截止2022年中报,公司账上有现金18.10亿元,同时有短期借款0.55亿元,长期借款9.90亿元,地主家的米缸也快要见底了,不具备长期稳定高分红的实力。

NO.4宁沪高速

宁沪高速是本系列文章中分析到的第三家高速公路公司,前面两家分别是山东高速、深高速。

宁沪高速近三年现金分红都是23.2亿元,稳得一批。作为现金奶牛,公司长期维持这个水平分红的实力和意愿均足够。

NO.5雅戈尔

雅戈尔表面上是一家服装公司,实际上堪称投资大师,这些年通过股权投资赚了不少钱。公司近近三年依次分红9.3亿元、23.2亿元和23.1亿元,特别是近两年十分慷慨。

公司近几年业绩整体在向上突进。2022年上半年营收136.07亿元,同比增18.57%,扣非净利润44.44亿元,同比增41.34%。净利润大增的原因是房地产集中交付项目,赚得净利润16.3亿元,同比猛增604.24%。

截止2022年中报,公司账上有现金117.75亿元,与此同时有短期借款137.67亿元,长期借款72.92亿元,股神的日子还是比较紧巴的,并不具备持续高分红的实力。

NO.6地素时尚

地素时尚和之前系列文章中分析到的森马服饰、海澜之家、安正时尚等公司一样,都是服装公司。公司近三年依次分红4.0亿元、3.8亿元和4.8亿元,比较稳定。

公司过去五年的营收均实现中低速增长,扣非净利润从2017年的4.96亿元缓步增长到2021年的6.47亿元。2022年上半年,公司业绩出现变脸:营收11.01亿元,同比下降18.63%,扣非净利润1.98亿元,同比大降43.57%。但总的来说,主营业绩比另外几家高分红的服装公司要好,现金流也强劲。

截止2022年中报,公司账上有现金资产36.04亿元,没有有息负债,持续高分红的实力和意愿都较强。

综上,本文分析的六家公司中,中南传媒、宁沪高速、地素时尚三家现金奶牛具备持续高分红的实力和意愿。

高股息率公司盘点系列文章:

《股息率超10%的6家公司盘点:哪家具有投资价值?》 《7家股息率在8.6%到9.6%的公司盘点:有三家持续高分红能力强》 《7家股息率超8%的公司盘点:其中三家持续分红能力从较强到很强》 《7家股息率在7.5%到7.8%之间的公司盘点:有行业巨头也有小而美》 《6家三年股息率超7.2%的公司盘点:有的打肿脸充胖子,有的上市就是为了狠狠分红》 《5家三年股息率在7%到7.1%之间的公司盘点:其中3家高股息率确定性很强》 《6家三年股息率6.9%的公司盘点:其中一家令人口水直流》

Xsunmoonstar:

宁沪高速(SH600377)

港股已经到5.5左右了,A股趋势一直不好,似乎跌破7元是大势所趋,现在有点郁闷7.6买入1W股的不理智冲动。

骑摩托鸭:

久违的大阳终于来了,这个周末股民相对轻松一些,可以畅想一下下周的走势,大抵不会有变化。

今天分众涨了4个多点,算跟上了大盘的脚步,年底之前不知道能否摸到6号高地,长电继续反指,今年估计也就这样了。

我们这全城基本静默了,因为昨天有8个新病例,全省啊,全省8个,为了人民的生命健康政府也是拼了。

昨天看了女浩克,不出所料,无聊平淡,不好看,一集弃剧,漫威最近两年,自从妇联4后没出啥好片子,不知道是我这种超英片看多无感了还是漫威进入到创作瓶颈期了,应该是两种原因都有吧。分众传媒(SZ002027) 长江电力(SH600900) 宁沪高速(SH600377)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000998 SZ000993 SH600221 SZ300488 SZ002009 SZ300266 SH603319 SZ300631 SH603003 SZ002623 SH600188 SZ001226 SH688669 SZ002092 SZ301015 SZ002978 SH600489 SZ300901 SH603315 SH688596 SH605266 SZ300418 SZ300083 SZ002570 SZ300535 SH600834 SH603070 SZ000561 SH600697 SZ000573 SH688205 SH600496 SH603950 SZ300526 SZ002955 SZ002993 SZ002969 SZ300678 SH600126 SH688233 SZ300133 SZ000968 SZ300449 SZ300759 SZ300641 SZ002385 SH688183 SH600439 SZ000980 SH603917