2022-11-27今日SH600100股票最新净值和交易情况

OCEANV:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

同方股份(SH600100) 这时来点不知所云的消息,恰到好处

同方股份(SH600100):

运营商财经网 段昕妍/文 8月30日,同方股份披露半年报,公司上半年实现营业收入86.42亿,同比下降23.26%;亏损4亿,去年同期亏损5.27亿元。接下来,运营商财经网将试图梳理公司副总经理高志的过往。 高志出生于... 网页链接

OCEANV:

同方股份(SH600100) 能饮一杯无?

差价为王:

![[怒了]](http://js.xueqiu.com/ugc/images/face/emoji_08_angry.png)

同方股份(SH600100)中签了准备割肉同方

同方股份(SH600100):

同方股份(600100)09月23日在投资者关系平台上答复了投资者关心的问题。 投资者: 请问管理层:1、加入中核已多年,为何非主业资产未清理完?主业业绩及股东回报为何未有明显改善提升?2、在公司业绩、股东回报未改善下,为何职工薪酬还较大... 网页链接

同方股份(SH600100):

同花顺(300033)金融研究中心10月11日讯,有投资者向同方股份(600100)提问, 请问董秘: 1、今年主业业绩比往年有什么变化?订单有什么变化?为何少见过主业销售订单的相关公告? 2、对股东的回报公司有何规划? 麻烦详细说明下,... 网页链接

咕力咕力321:

万业企业(SH600641)

周末的两篇文章《半导体反腐风暴:万业企业的画饼游戏》《房企转型半导体,谁在背后给万业企业“谋划”这场资本局?》都提到了万业的问题,很多人也对这家公司有诸多质疑。针对万业股东最关心的几个问题,从个人的角度进行理解,仅供参考,不构成投资建议。

1.关于上述两篇文章说的内容是真的吗?

周末已有球友@思无应答 @秀霖01 对两篇文章的内容进行了有力的回击,聪明的球友一看就能知道,这两篇文章拿万业的往事说事,以一件微不足道的小事全盘否定万业目前所取得的成就,否定为中国“解决卡脖子问题”做出卓越贡献的企业,以莫须有的罪名唱空万业。我想这是万业的一部分资金砸出手中的筹码以后狗急跳墙急于快速收回筹码的表现,他们希望通过制造恐慌来让散户和机构交出手中低位的筹码,好回补之前在上方砸出的仓位。我们知道A股市场做空某一个小盘股并不能赚大钱,想要做空赚钱券商往往融不到券,想赚大钱必须靠低价收集廉价筹码并高价卖出才能实现,赚钱靠的是市场的博弈和公司的成长。A股市场我们所熟悉的赵老哥,乔帮主等等大户,无一不是通过做多赚钱的,那么对于一个没有期指或者相关金融衍生品做空的万业,如此卖力唱空是为了什么呢?不过是为了诸位手中廉价的筹码。在看完这两篇唱空文恐慌交出筹码的时候,殊不知早已中了猎人设下的重重圈套。猎人敢于在这里收集筹码,恰恰说明这个价位的万业值得出手买入!

2.万业的发展情况怎么样?半导体下行周期还值得投资吗?凯世通核心人物陈炯“卸任”,对公司有什么影响吗?

这里需要引用我之前写过的一篇文章,详细讲述了国内半导体发展现状、凯世通的专利问题、嘉芯的未来发展情况和并购展望网页链接

国际半导体砍单无数,但是国内半导体逆周期扩张,这是国家战略决定的,中芯天津厂的投资,重庆厂的洽谈,都说明半导体景气度上升

唱空的人说中科信也能做离子注入机,但是中科信的是中速流,只占注入机的20%,凯世通的低能和高能机占比80%,与中科信的并不构成竞争。唱空的人也默认投资者啥都不懂,不懂实验品和商业化的鸿沟到底有多大,以上海微电子研发光刻机为例,十几年前就已研发出的机器由于良率不高,完全无法商用,因此国内晶圆制造厂使用的还是ASML、尼康或者佳能的光刻机。凯世通由于技术过硬,仅用时九个月就完成了国内最大晶圆制造厂的验证,这种验证在别的设备上往往都要两三年!

凯世通的技术怎么样?凯世通的技术到底属于个人还是公司?凯世通是不是大忽悠?我想网页链接文中提到的香港法院关于凯世通离子注入机技术的法律判决文书最能给造谣者一个最有力的回击!

3.万业公司发展这么好,为何股价一直不是令人满意?

机构有风控制度,也更追求确定性,虽然万业去年已经开始了离子注入机的出货,但是今年万业才大规模完成房地产业务的收缩,明年才正式完全剥离房地产业务,因此在房地产业务急剧收缩而半导体业务处于起步阶段的过程中,收入和利润下降会给公司的业绩造成负面的影响,但是这并不意味着公司半导体业务的停滞不前。凯世通今年业务量预计可以获得四倍的增长,明年也预计有四倍以上的增长;嘉芯去年公司公告是在2024年达产,但是按球友的实地考察,工厂已于今年八月完成施工封顶,待装修完毕后就可于明年投入使用,这比公告提早了一年!因此达产时间我们也可以由2025年提前至2024年!嘉芯的业务规模和营收预计也可见我这篇文章,里面有详细的预估计算网页链接可以预计,从今年三季度开始,受益于晶圆厂大手笔快速扩张的利好和公司产能稳步快速爬坡的影响,万业的半导体业务将有望实现连续数个季度的环比正增长!

因此在半导体业务总营收没有超过已剥离的房地产营收之前,万业的走势可能会比较坎坷,我们只能耐心的等待明年的业绩释放。银河一二季度的减仓也可以理解,万业因为只有半导体收入,营收和利润相比去年下降了90%,这在机构的风控上是一个大问题,没有哪个基金经理愿意用自己的职业前途冒险来给一家企业做担保,即使企业再优秀也不会。所以万业的优秀和股价需要时间来证明,而这个时间预计会是在凯世通和嘉芯订单双爆发的明年,留给主力玩波段的时间不多了,以后大机构入驻了就没有机会给你们畏畏缩缩做t制造恐慌了!

4.三林为何一直减持?大基金还会减持吗?

三林减持是因为万业的转型,三林是做房地产投资的,万业转型半导体以后已与三林的整体战略相悖,因此卖掉与三林的公司战略相悖的半导体股权更符合三林的战略目标

股权穿透看,万业是一家由各地国资控股的“准国企”,万业的半导体属性决定了他的高度机密性,而三林作为外资,他的持股将为他在董事会获得两个以上的席位,这是不符合我们国家对于半导体自主攻关、高度机密的战略目标的,因此三林的退出更可能是国家的战略要求,三林或许已经在凯世通入股的时候签订了逐步退出协议

至于大基金,自从反腐以后大基金对于股权投资便改变了风格,所有对上市公司持股减持的计划全部叫停,这也是为什么万业公告大基金在减持期一股未减。反腐改变了大基金对于所持上市公司的战略,因此后续大概率会作为长期投资者稳坐持股5%以上股东,在董事会获得席位从而影响公司重大决策的制定。

5.万业是不是一家骗子公司?

股权穿透可以发现,万业的背后是上海、南阳等地的国资,以及以国资组成的大基金,万业的本质是一家准国企,因此他的很多决策需要各地国资委层层报批才能执行,这也使得万业的投资十分小心谨慎。然而,万业收购标的的性价比极高并且都为企业带来了十分长远的收益,比如4亿收购了凯世通,18pe收购半导体零部件龙头肯发,以及公司参与的装备基金、嘉芯等项目。以上的四个重大投资万业都用极低的价格参与并且在几年内完成了翻倍以上的收益,试问一个骗子公司会能让自己的投资项目收益翻倍吗?回过头看,万业的投资早已证明他的投资眼光具有极强的前瞻性,凯世通成长为国内第一、世界第三的离子注入机公司,嘉芯建成达产期提早了一年,装备基金投资的公司悉数上市,肯发业务稳步发展。万业因为对收购标的十分谨慎,账上还留存了四十多亿的现金,一个骗子公司会为了骗人留钱在账上吗?与唱空文不同,万业恰恰是一家低调做实业的公司,作为股东我们乐于看到公司的发展,但是也因为万业的低调,给了市场上不懂万业发展路径的人抹黑的空间!

6.写在最后

作为万业的投资者,看到了公司近两年的快速发展,也会为股价的萎靡不振而愤慨,但是现在有人企图通过抹黑万业来获得廉价筹码,作为股东第一个不同意!这种抹黑是对万业基层员工日夜辛苦奋战在半导体研发一线的否定,是我们国家解决卡脖子问题路上的绊脚石!我们国家的半导体事业发展经历了太多的磨难与坎坷,受够了一些人为了一己私利骗取民众信任和国家补贴的丑闻,好不容易收购来了掌握卡脖子技术的凯世通,招揽来了为中国半导体事业鞠躬尽瘁的张汝京博士一起在嘉芯研发半导体设备。砸出手中筹码的一些资金却想要通过制造恐慌在这个时刻搅浑水,企图用市场的恐慌再吃一波筹码,好让后面的资金抬轿赚钱。殊不知万业的股东们都对这个公司有十分深入的了解,唱空反而让股东们用更加详实有力的数据进行反驳,真理越辩越明,想要通过搅浑水拿筹码是行不通的,筹码有限,随着时间的推移,半导体业绩的释放,场外虎视眈眈的资金会越来越多。请珍惜这个时候的万业,看看北方华创优美的月K线,两年后你会感谢现在咬牙坚持陪万业挺过最艰难日子的自己!

雪球某唱空小号不遗余力唱空,都是拿一些经不起推敲的“事实”来说事,三林卖就是三林懂,所以公司不好?一个干房地产的外行人怎么懂的半导体的估值!各地方国资在万业的持股是有增无减,你一个放臭鱼烂虾的冰箱难道比国家更懂战略规划?贻笑大方,权当饭后笑话!唱空了一个周末,原有对万业有疑惑的股东反而在球友的努力下获得了更多的信息和信心,原先骂公司不维护股价和不骂公司的人也因为这个团结到了一起,这真是弄巧成拙,搬起石头砸自己的脚!

个人观点,仅供参考。投资有风险,入市需谨慎!个人利益相关,以上不作为投资建议!

用户9993449451:

万业企业(SH600641) 帖子都被删了//@用户9993449451:你不外乎是一个废物而已,国家投资国家投资半导体是一个战略,以后资产怎么分拆,不还是在我们中国吗?比如同方股份,但是同方股份的投资者呢?这么多年,投资者赚钱了吗?你再怎么吠都没有用,雪球上不是只有你一种声音的

周期王:

同方股份(SH600100)同方人寿卖的出去吗?

股市分析家:

根据公司最新公告的担保公告,同方计算机(苏州)半年报资产负债率已经去到106%,半年亏损高达7000多万!(这仅仅是一个宿影!)公司这些年一直对这样的亏损资不抵债的子公司持续输血,包括e人e本,葡萄酒庄,医疗网络等等(多的数不过来)已经成为公司的标志性文化!公司卖出水务,保险等优质资产!持续为一些资不抵债,持续亏损的企业输血是什么原因?扣非连续巨亏7年的原因难道不就是持续的利益输送?还能好起来吗?

草根光伏:

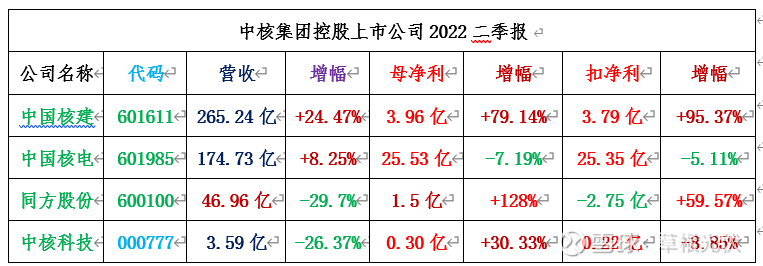

中国核建:二季度归母净利同比上升79.14%

中国核建(601611)二季报显示,公司单季度主营收入265.24亿元,同比上升24.47%;单季度归母净利润3.96亿元,同比上升79.14%;单季度扣非净利润3.79亿元,同比上升95.37%;负债率84.08%,投资收益1.06亿元,财务费用7.57亿元,毛利率8.29%。

中国核电:二季度归母净利同比下降7.19%

中国核电(601985)二季报显示,公司单季度主营收入174.73亿元,同比上升8.25%;单季度归母净利润25.53亿元,同比下降7.19%;单季度扣非净利润25.35亿元,同比下降5.11%;负债率67.03%,投资收益7859.5万元,财务费用38.68亿元,毛利率50.61%。

同方股份:二季度归母净利同比上升128.05%

同方股份(600100)二季报显示,公司单季度主营收入46.96亿元,同比下降29.7%;单季度归母净利润1.5亿元,同比上升128.05%;单季度扣非净利润-27531.98万元,同比上升59.57%;负债率65.3%,投资收益9.49亿元,财务费用4.24亿元,毛利率18.94%。

中核科技:二季度归母净利同比上升30.33%

中核科技(000777)二季报显示,公司单季度主营收入3.59亿元,同比下降26.37%;单季度归母净利润3058.76万元,同比上升30.33%;单季度扣非净利润2237.28万元,同比上升8.85%;负债率43.43%,投资收益4944.7万元,财务费用197.9万元,毛利率17.38%。(草根光伏)

草根光伏:

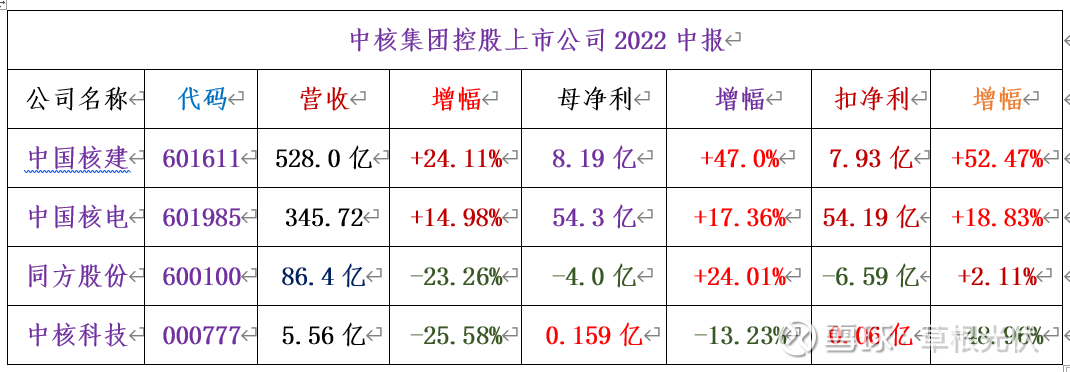

中核集团旗下有4家A股、2家H股上市公司,分别为:

(1)中国核电 601985

(2)同方股份 600100

(3)中国核建 601611

(4)中核科技 深000777

(5)中国核能科技 HK00611

(6)中核国际 HK02302

中国核建:上半年归母净利同比上升47.0%

中国核建(601611)2022中报显示,公司主营收入528.0亿元,同比上升24.11%;归母净利润8.19亿元,同比上升47.0%;扣非净利润7.93亿元,同比上升52.47%;其中2022年第二季度,公司单季度主营收入265.24亿元,同比上升24.47%;单季度归母净利润3.96亿元,同比上升79.14%;单季度扣非净利润3.79亿元,同比上升95.37%;负债率84.08%,投资收益1.06亿元,财务费用7.57亿元,毛利率8.29%。

中国核电:上半年归母净利同比上升17.36%

中国核电(601985)2022中报显示,公司主营收入345.72亿元,同比上升14.98%;归母净利润54.37亿元,同比上升17.36%;扣非净利润54.19亿元,同比上升18.83%;其中2022年第二季度,公司单季度主营收入174.73亿元,同比上升8.25%;单季度归母净利润25.53亿元,同比下降7.19%;单季度扣非净利润25.35亿元,同比下降5.11%;负债率67.03%,投资收益7859.5万元,财务费用38.68亿元,毛利率50.61%。

同方股份:上半年归母净利同比上升24.01%

同方股份(600100)2022中报显示,公司主营收入86.42亿元,同比下降23.26%;归母净利润-40060.38万元,同比上升24.01%;扣非净利润-65902.59万元,同比上升2.11%;其中2022年第二季度,公司单季度主营收入46.96亿元,同比下降29.7%;单季度归母净利润1.5亿元,同比上升128.05%;单季度扣非净利润-27531.98万元,同比上升59.57%;负债率65.3%,投资收益9.49亿元,财务费用4.24亿元,毛利率18.94%。

中核科技:上半年归母净利同比下降13.23%

中核科技(000777)2022中报显示,公司主营收入5.56亿元,同比下降25.58%;归母净利润1592.35万元,同比下降13.23%;扣非净利润604.32万元,同比下降48.96%;其中2022年第二季度,公司单季度主营收入3.59亿元,同比下降26.37%;单季度归母净利润3058.76万元,同比上升30.33%;单季度扣非净利润2237.28万元,同比上升8.85%;负债率43.43%,投资收益4944.7万元,财务费用197.9万元,毛利率17.38%。(草根光伏)

同方股份(SH600100):

同方股份:同方股份有限公司关于对子公司提供担保的进展公告 网页链接

同方股份(SH600100):

同花顺(300033)数据中心显示,同方股份(600100)9月29日获融资买入504.81万元,占当日买入金额的14.4%,当前融资余额12.03亿元,占流通市值的10.05%,低于历史20%分位水平,处于相对低位。 融资走势表 日期融资变动融资余额9月29日-483.7... 网页链接

和讯财经:

近日,上海联合产权交易所信息显示,同方全球人寿保险有限公司(以下简称“同方全球人寿”)50%股权以62.5亿元正式挂牌转让,信息披露起始日期为9月20日,共披露20个工作日。

此外,公告显示,原股东拥有伴随出售权和优先受让权,交易需一次性付款。

8月31日,同方股份曾发布公告称,为进一步聚焦主业,收回非主业投资并合理配置资源,同方股份拟通过产权交易所公开挂牌的方式转让公司持有的参股公司同方全球人寿50%的股权。

7月,同方全球人寿获批注册资本从24亿元增加至 26.3 亿元。增资后,同方全球人寿股东出资比例保持不变。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】

差价为王:

同方股份(SH600100)中债弥补亏损割同方,远离同方

差价为王:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

同方股份(SH600100)中债了估计能覆盖200股损失果断割200

用户梨园春:

同方股份(SH600100)同方股份有没有资产重组的可能性?

投资时报:

同方全球人寿50%股权转让项目在上海联合产权交易所挂牌,转让方为同方股份

《投资时报》研究员 文清

50%股权寻求买家,同方全球人寿保险有限公司(下称同方全球人寿)最近引起市场关注。

上海联合产权交易所9月20日信息显示,同方全球人寿50%股权转让项目正式挂牌,转让价格为62.5亿元,转让方为同方股份有限公司(下称同方股份,600100.SH)。

此前,在7月底,同方全球人寿2.3亿元的增资计划获批。增资后,该公司股东出资比例保持不变。此轮增资成功或将在一定程度上改善同方全球人寿的偿付能力。今年二季度末,该公司的核心偿付能力充足率与上一季度持平;综合偿付能力充足率较上一季度降低1个百分点。该公司二季度末的这两项指标均低于行业平均水平。

除此之外,《投资时报》研究员注意到,今年上半年,同方全球人寿的保险业务收入较去年同期增加7.68%,但净利润却同比下滑逾72%。

就上述股权转让、偿付能力和业绩表现等方面的问题,《投资时报》向同方全球人寿发送了沟通函,但截至发稿尚未收到回复。

50%股权拟再转让

公开资料显示,同方全球人寿前身为海康人寿,在2003年由全球人寿保险国际有限公司(荷兰)(下称荷兰全球人寿)和中海石油投资控股有限公司(下称中海油控股)各出资50%组建。2014年,中海油控股退出,同方股份作为新的中方股东与荷兰全球人寿各持50%的股份。2015年6月,公司名称由“海康人寿保险有限公司”变更为“同方全球人寿保险有限公司”。

时隔8年,同方全球人寿中方股东拟再次“出走”。8月底,同方股份发布公告称,为进一步聚焦主业,收回非主业投资并合理配置资源,该公司拟通过产权交易所公开挂牌的方式转让其持有的参股公司同方全球人寿50%的股权。本次交易付款拟采用一次性付款方式,同方股份对同方全球人寿股权处置后将形成的现金流入,主要用于归还到期负债。目前,该项目在上海联合产权交易所挂牌。

《投资时报》研究员注意到,同方全球人寿现任董事王林、胡军、梁武全均为同方股份提名,且王林为同方全球人寿现任董事长,胡军现任同方股份党委书记、副董事长、总裁,梁武全现任同方股份财务总监兼财务负责人。同方全球人寿现任监事张健也为同方股份提名,他同时任同方股份董事会秘书。若此次股权转让成功,公司高管层会发生哪些变化?股东及高管的变动是否会影响公司的经营发展战略?对此,同方全球人寿并未予以回应。

另外,2019年8月30日,同方全球人寿两大股东分别拟同比例增资人民币1.15亿元,共计人民币2.30亿元。今年7月底,同方全球人寿发布了《关于注册资本变更的公告》,公告显示,该公司注册资本从24亿元人民币增加至26.3亿元人民币。增资后,该公司股东出资比例保持不变。

同方股份对同方全球人寿增资后又拟将持有的同方全球人寿全部股份转让是出于何种考虑?对此,同方股份表示,前期增资时间较早主要为了支持同方全球人寿的业务发展,但目前公司的“十四五规划”和战略进行了调整,明确了其进一步退出金融业等非主业业务和收回投资。

上半年净利润降逾七成

据同方全球人寿披露的偿付能力季报显示,今年上半年,该公司的保险业务收入为40.65亿元,同比增加7.68%;净利润为0.35亿元,同比下滑72.12%。

此外,《投资时报》研究员注意到,近3年来同方全球人寿在上半年取得的保险业务收入总体上呈上行趋势。根据偿付能力季报披露的数据计算,该公司2020年上半年取得保险业务收入37.89亿元,同比增加23.16%;2021年上半年取得保险业务收入37.75亿元,同比微降0.37%。反观净利润却连续下降——2020年上半年实现净利润1.46亿元,同比下降50.64%;2021年上半年实现净利润1.26亿元,同比下降13.26%。

在偿付能力方面,据同方全球人寿2022年第2季度偿付能力报告披露,该公司二季度末的核心偿付能力充足率为113%,与上一季度持平;综合偿付能力充足率为177%,较上一季度降低1个百分点。此外,据银保监会官网消息,今年二季度末,纳入偿付能力监管委员会工作会议审议的人身险公司平均综合偿付能力充足率和平均核心偿付能力充足率分别为214.7%、134.1%。可见,同方全球人寿的这两项指标均明显低于行业平均水平。

2020年上半年—2022年上半年同方全球人寿保险业务收入和净利润

(单位:亿元)

数据来源:公司偿付能力季报

白给打板:

10月开局第一周,行情好坏每天都积极做多,以下大概是每天打板的标的,有些是计划股,有些盘中买的,也都同步在雪球了:

周一:宝莫股份、力生制药、榕基软件

周二:科远智慧、双象股份、辉丰股份

周三:华茂股份、辉丰股份

周四:天禾股份、久远银海、仁智股份

周五:天禾股份、同方股份

其中,打板了13个,炸板1个,卖飞好几个,错过好几个,中规中矩~

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002885 SH603128 SZ000890 SZ000652 SZ002351 SH900937 SZ300426 SZ000686 SZ000786 SH688388 SH600340 SH688348 SH600116 SH601872 SH688590 SH603366 SZ002501 SZ300114 SZ002564 SH600997 SH603053 SZ002366 SH688658 SZ300093 SZ300664 SZ300618 SH600155 SZ002893 SZ300242 SH600095 SH603877 SZ002537 SZ301024 SH603869 SH601211 SH601330 SH688333 SH688108 SZ301338 SZ002554 SH600506 SZ300512 SZ300026 SZ300899 SZ002138 SZ002005 SZ000715 SZ002176 SH603069 SH600303