2022-11-27今日SH600801股票最新净值和交易情况

一杯酒4n3:

华新水泥(SH600801) 涨啊

华新水泥(SH600801):

同花顺(300033)数据显示,2022年10月13日,华新水泥(600801)获外资卖出124.89万股,占流通盘0.09%。截至目前,陆股通持有华新水泥4759.87万股,占流通股3.50%,累计持股成本1.92元,持股盈利718.04%。 华新水泥最近5个交易日下跌3... 网页链接

今晚打老虎nmx:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

华新水泥(SH600801) 明天我买一包华新水泥去河里放生,希望对它股价有帮助吧。其他股友也可以效法,祈求华新水泥平安

开个破车重头开始:

华新水泥(SH600801) 垃圾股了…真是可怕…

Heng666:

买了一点塔牌,主要是看财务指标买的,市净率0.8,每年股息8%,最近高管加仓了公司回购。

对这家公司具体业务和主要高管都不了解,所以买的很少

塔牌集团(SZ002233) 海螺水泥(SH600585) 华新水泥(SH600801)

股海无边HH:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

在雪球上想看点华新水泥的信息都没有!有没有了解华新的出来侃侃啊

刘勇vzl:

我一直考虑把华新水泥换成腾讯控股,好犹豫,要不要换?

华新水泥(SH600801):

同花顺(300033)数据中心显示,华新水泥(600801)10月12日获融资买入609.53万元,占当日买入金额的13.82%,当前融资余额5.83亿元,占流通市值的2.68%,超过历史50%分位水平。 融资走势表 日期融资变动融资余额10月12日-409.77万5.83亿10月... 网页链接

证券之星财经:

截至2022年10月12日收盘,华新水泥(600801)报收于15.97元,下跌0.5%,换手率0.57%,成交量7.78万手,成交额1.23亿元。

资金流向数据方面,10月12日主力资金净流出1338.61万元,游资资金净流入173.79万元,散户资金净流入1164.82万元。

近5日资金流向一览见下表:

华新水泥融资融券信息显示,融资方面,当日融资买入609.53万元,融资偿还1019.3万元,融资净偿还409.77万元。融券方面,融券卖出7.66万股,融券偿还6.18万股,融券余量197.91万股,融券余额3160.67万元。融资融券余额6.14亿元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

华新水泥(600801)主营业务:专营水泥制造和销售,水泥技术服务,水泥设备的研究、制造、安装及维修,水泥进出口贸易 华新水泥2022中报显示,公司主营收入143.89亿元,同比下降2.41%;归母净利润15.87亿元,同比下降34.92%;扣非净利润15.36亿元,同比下降35.89%;其中2022年第二季度,公司单季度主营收入78.58亿元,同比下降8.14%;单季度归母净利润9.15亿元,同比下降46.3%;单季度扣非净利润8.86亿元,同比下降46.89%;负债率47.81%,投资收益2129.18万元,财务费用1.65亿元,毛利率28.02%。

该股最近90天内共有19家机构给出评级,买入评级14家,增持评级5家;过去90天内机构目标均价为20.82。根据近五年财报数据,证券之星估值分析工具显示,华新水泥(600801)行业内竞争力的护城河优秀,盈利能力优秀,营收成长性一般。财务健康。该股好公司指标4星,好价格指标4星,综合指标4星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

超作业:

华新水泥(SH600801)336里面一员,牛

华新水泥(SH600801):

华新水泥:董事會會議召開日期 网页链接

心心相印o:

华新水泥(SH600801)海螺水泥(SH600585)沧州大化(SH600230)

投资要点

在“十三五”基本完成了对西南市场的收购整合后,我们预计公司国内水泥业务的规模增长将 放缓,行业的供需关系将主导该业务的盈利水平。在 2022 年遭受了需求端的滑坡后,我们 预计 2023 年中国水泥行业有望实现阶段性再平衡。政府对“适度超前”的基建投资的支持 将抵消回落速度趋缓的地产投资,使需求在 2023 年实现弱复苏。我们看到行业避免恶性竞 争、维护行业健康生态的共识正变得更强。通过践行错峰生产、推进行业去产能,在需求 端弱复苏的背景下,我们预计供需再平衡将不难实现。更平稳的供需关系也将带来更强的 行业竞合效果。

我们认为骨料和商混等业务、以及公司在海外水泥市场的开拓,将成为推动公司未来成长 的主要动力。相比于其他大型水泥企业,我们看到公司在这些新动能的发展上已经取得了 喜人的进展。截至 1H22,公司非水泥业务毛利润占比达到 36%,海外熟料产能占比达到 13%,均已经在同类大型企业中处于领先地位。 我们预计骨料业务在 2022-2024 年仍将是新动能中的领头羊。我们预计公司骨料产能增速 仍会在 2022-2024 维持高位,年均新增产能在 4200 万吨,年均复合增速 22.1%。虽然伴 随近年来大型骨料矿山的投产以及小矿山关停节奏的放缓,我们预计未来骨料价格将较 2019 年的高位显著回落,但我们预计公司的骨料业务仍能维持优于行业的毛利率。公司投 运与在建骨料产能中有 49%位于长江沿岸,具备更好的物流条件和规模效应。长三角区域 对于小矿山清理力度更大,新的骨料矿山出让宗数少、价格高,沿江骨料的价格会具有更 强的韧性。

凭借对生产工艺的精益管理和替代燃料的探索,公司在单位产品的能耗方面已经取得了领 先于同行的优势。公司当前也在加大工业废弃物协同处置项目的开拓和建设,我们预计水 泥行业节能降碳相关的行业政策势必会从当前的鼓励性和引导性措施逐步转变为更具约束 性的刚性指标。伴随这一过程,我们认为公司在能耗的领先优势有望更显著地转变为成本 竞争力。

我们有别于市场的认识: 1. 我们认为公司国内水泥业务盈利仍未见顶。 虽然需求端的剧烈挑战使 2022 年 5 月以 来水泥价格出现了快速的回落,我们认为水泥行业的参与者对于避免价格恶性竞争、践 行错峰生产和维护良好生态的共识依然稳固。我们预计 2023 年更平稳的供需关系会带 来更好的竞合效果。虽然公司国内水泥业务的规模增长将放缓,盈利仍具备向上弹性。 2. 我们认为公司骨料业务的竞争力可能仍未被充分认识。过去几年骨料业务不仅在规模上 实现了快速扩张,公司也通过大力发展沿江大型骨料生产基地,建立了市场、物流以及 和水泥业务协同等多方面的优势。伴随后续阳新亿吨项目的逐步投产,这一优势有望进 一步得到巩固。这将有助于公司更好的在未来竞争更为激烈的骨料市场上立足。 3. 我们认为海外水泥市场孕育着充足潜力。尽管单一海外市场由于市场容量小,不足以支 撑公司的成长,但通过过去 10 年以来的探索,公司已经在 7 个总人口 1.7 亿的国家扎 根。考虑到这些国家仍然偏低的城镇化率和人均水泥消费量,需求端具备了更强的内生 增长潜力。同时我们也看好公司将过往的成功经验向更多的发展中国家复制,进一步公 司国际化转型。

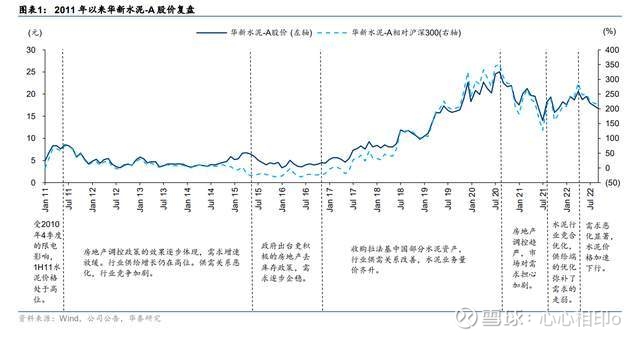

历史股价复盘

华新水泥-H 在 2022 年 3 月份上市,上市交易时间较短。我们在此对 2011 年以来华新水泥 -A 的股价进行复盘分析,以总结归纳各阶段影响股价表现的主要因素。需要注意的是,由 于市场参与者的不同,不同时期内华新水泥-A 和华新水泥-H 的股价影响因素可能并不完全 相同。

2011 年以来华新水泥-A 的股价表现可以总体分为 7 个阶段:

1. 2011 年 1 月-2011 年 6 月,由于 2010 年 4 季度拉闸限电影响,水泥库存在 2011 年初 来到低位,使水泥价格在 2011 年上半年延续高位,吨毛利显著优于 2010 年同期水平 (1H11 吨毛利 87 元/吨,1H10 吨毛利 31 元/吨),股价表现显著强于指数(相对沪深 300 收益为+74.2%)。

2. 2011 年 7 月-2015 年 5 月,受持续的房地产调控影响,房地产投资的增长逐步放缓, 水泥需求增速回落,供给增长的回落速度相对更缓慢,行业供需关系呈恶化态势。公司 吨毛利从 2011 年平均 75 元/吨回落到 2015 年平均 55 元/吨。股价表现弱于指数(相对 沪深 300 收益为-83.0%)。

3. 2015 年 6 月-2016 年 9 月,随着供给侧改革“三去一降一补”(去产能、去库存、去杠 杆、降成本、补短板)等相关政策逐步推出和落地,水泥行业需求逐步企稳,供给增长 也开始趋于缓和,水泥行业盈利呈逐步见底回升态势。公司股价表现和指数基本持平(相 对沪深 300 收益为-5.5%)。

4. 2016 年 10 月-2020 年 8 月,受棚改货币化加码等房地产去库存政策影响,水泥需求实 现稳定增长,行业供给增长进一步放缓,且错峰生产在全国大部分省份开始实施,进一 步限制了有效供给的发挥,水泥行业供需关系实现了再平衡,盈利能力有显著改善。公 司启动并完成了拉法基中国部分水泥资产的收购,行业地位提升,市场布局得到完善。 此阶段公司水泥业务发展实现了量价齐升,吨毛利从 2016 年的 58 元/吨恢复到 2020 年的 132 元/吨,销量在 2016-2020 年均复合增速达到 10%。股价表现大幅优于指数(相 对沪深 300 收益为+477.9%)。

5. 2020 年 9 月-2021 年 7 月,随着疫情后经济的逐步恢复,政府开始强调跨周期调节以 修正长期经济发展中的结构性问题,房地产调控开始趋于严厉,市场对水泥需求担忧加 剧。此阶段股价表现显著弱于指数(相对沪深 300 收益为-43.9%)。

6. 2021 年 8 月-2022 年 4 月,得益于能耗双控力度加大、水泥行业维护健康生态的公司 加强,水泥行业供给削减力度加强,覆盖了 1H21 以来需求的边际走弱,使水泥价格完 全消化了此阶段煤炭成本的上涨,吨毛利呈现改善态势。此阶段股价表现强于指数(相 对沪深 300 收益为+63.6%)。

7. 2022 年 5 月-2022 年 9 月,由于疫情的扰动叠加房地产市场的疲弱以及部分房地产企 业的流动性困境,水泥需求出现持续的显著回落。水泥价格出现加速回落。此阶段股价 表现弱于指数(相对沪深 300 收益为-13.5%)。

国内水泥供需有望走出低谷,主业盈利复苏渐近

我们预计公司国内水泥主业的规模扩张将较“十三五”显著放缓,水泥业务的盈利变化将更多 受行业供需关系波动影响。虽然 2022 年需求端的快速回落正令盈利陷入低谷,但我们预计 这一情况延续的时间不会太久。伴随需求实现企稳,我们预计水泥业务的销量和利润率均 有望在 2023 年实现修复。

2023 年需求有望实现弱复苏

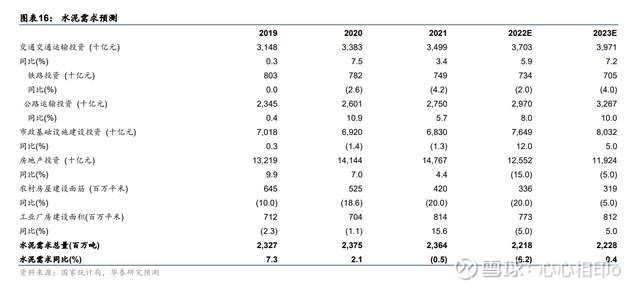

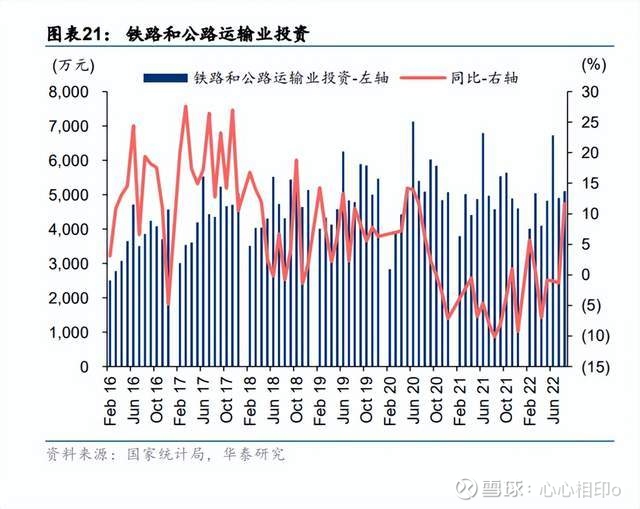

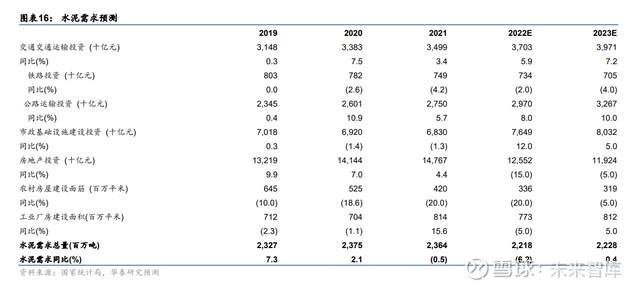

我们预计基建投资在 2023 年有望延续强势增长,我们认为“十四五”期间,基础设施的建 设项目依然充足。中央政府也有能力调动更多资源、出台更多政策工具,为基建投资的提 速提供支持,来缓解项目投资方的资金瓶颈,使基础设施建设在稳投资方面发挥更大的作 用。考虑到房地产销售市场的低迷、房地产企业仍面临流动性困境、叠加部分房地产企业 再投资意愿的下降,我们预计 2023 年房地产投资可能仍处于回落中。但是由于 2022 年较 低的基数,我们预计降幅或逐步趋缓。在强劲基建投资增长和降幅趋缓的房地产投资共同 作用下,我们预计 2023 年水泥需求有望同比+0.4%,实现弱复苏。

“适度超前”的基建投资

我们预计“十四五”期间,基础设施建设投资的项目储备依然充足。根据各省政府和国家 发改委发布的的《“十四五”现代综合交通运输体系发展规划》汇总统计,为了达到“十四 五”末的建设目标,高速公路年均建设里程需达到 8,389 公里,较“十三五”年均+ 3.5%, 城市轨道交通年均建设里程需达到 680 公里,较“十三五”年均+0.6%。内河航道和铁路 的年均建设任务较“十三五”有所下降,分别在 480 公里(-0.8%)和 3800 公里(-5.4%),但 是考虑到“适度超前”的建设理念,部分项目可能会提前建设,我们预计仍有足够项目维 持 2023 年的较高强度的开工建设。

虽然由于 2022 年以来地方政府的税收收入和土地出让收入的回落,建设资金的能力仍将受 到挑战,但我们预计中央政府仍有充裕的工具来缓解投融资资金的瓶颈。我们看到了中央 政府已经通过增加地方转移支付、专项债前置发行、两批共 6000 亿政策性金融工具(可用 作资本金)、增加 8000 亿政策性银行对基建项目贷款额度、动用 5000 亿地方政府专项债结 存限额等方式,推动基建投资的提速。

地产投资仍回落,但速度或趋缓

我们预计 2023 年房地产投资仍将处于回落区间。当前房地产企业的资金状况依然难见显著 好转。虽然部分城市放松了部分的限制的政策,整体的房地产销售市场依然低迷,房地产 企业的销售回款仍受挫,虽然部分房企通过中债增的担保获得增信,融资情况有边际改善, 但也仍难改流动性整体紧张的不利情况。在此行业背景下,房地产企业逆势加杠杆的意愿 不足,仍然可能压制 2023 年的房地产投资。但考虑到 2022 年的低基数,我们预计房地产 投资回落的幅度会在 2023 年放缓。我们认为房地产销售市场的变化仍然需要高度关注。如 果房地产销售市场在今年四季度或 2023 年初就出现明显的企稳改善,我们不排除房地产投 资可能会出现更为乐观的情况。

区域供给小幅增长,错峰生产有空间充分消化

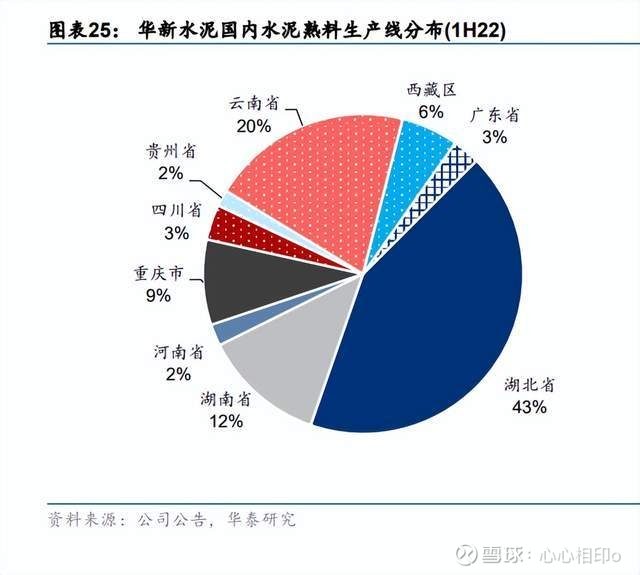

公司在国内的水泥生产线主要分布在华中和西南区域。其中湖北(43%)、云南(20%)、湖南 (12%)、重庆(9%)和西藏(6%)合计占公司产能的 90%(截至 1H22)。我们预计 2022/2023 公司所在区域市场产能呈小幅增长态势,区域合计净增加水泥产能 760 万吨/280 万吨,同 比+0.8%/+0.3%。其中湖南(2022/2023 同比+5.2%/+0.4%)和云南(2022/2023 同比 +2.4%/+1.2%)的产能增长幅度显著大于其他区域。

尽管区域供给增长,受行业错峰生产的影响,实际有效发挥仍有回旋余地。今年全国大部 分区域错峰生产计划天数都显著增加。公司所在区域 2022 年全年错峰生产普遍计划延长 20-80 天,根据我们的测算,如果全年执行到位可以削减这些区域市场平均约 15.5%的有效 产能。

平稳的供需关系有望迎来竞合效果的回归

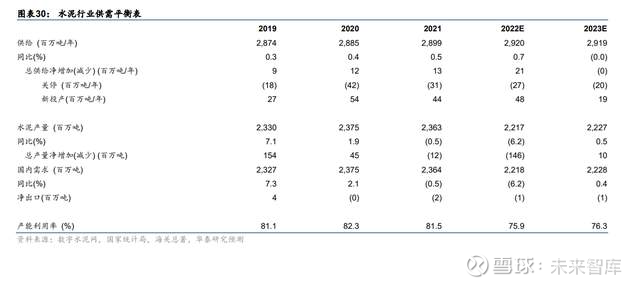

在 2022 年需求出现大幅走弱的背景下,水泥价格在 2Q22 起出现了快速回落。由于行业维 持相对平稳的供需关系依然是竞合发挥理想效果的必要条件之一,我们认为今年水泥价格 的快速回落并不意外,也并不能说明行业的竞合共识遭到破坏。我们认为行业规避恶性竞 争、践行错峰生产、维护行业健康生态的理念和共识依然牢固。我们预计 2022、2023 年 水泥行业新投产生产线分别为 4808 万吨/年、1934 万吨/年。由于大部分项目为产能置换项 目,扣除关停生产线的名义产能,2022、2023 年供给端的净增量分别为+2100 万吨、-40 万吨。2023 年供需变化将更为平稳,而更平稳的需求有望带来行业竞合效果的回归,推动 公司水泥主业盈利实现更为强劲的修复。

能源成本非影响盈利的核心要素,供需关系变化更为关键

2H21 以来,煤价出现大幅上涨,目前依然在高位运行。虽然能源成本是水泥生产成本中的 主要构成(2021 年能源及动力成本占公司熟料生产成本 64%,占水泥生产成本 58%),但我 们认为这并非影响未来行业和公司盈利的主要因素。由于:1. 水泥并无替代品,用户的使 用需求很少因为水泥价格的上涨而消退;以及 2. 所有水泥企业基本都已煤炭为主要生产原 料,几乎没有企业能够避免煤价上升的影响,行业的供需关系往往是决定水泥业务盈利的 最主要因素。在行业供需关系好转阶段,公司能更多能充分将能源成本的上涨向下游传导, 而供需关系恶化阶段,公司往往需要承担更多能源成本上涨带来的不利影响。行业供需关 系的变化对水泥业务的利润率有着更为决定性的影响。

快速成长中的骨料业务已筑就竞争优势

骨料业务是公司新发展动能中的领头羊。截至 1H22,骨料业务的毛利润占比已达公司 19%。 虽然已经颇具规模,我们预计公司骨料产能在 2022-2024E 仍有望维持 22.1%的复合增长。 虽然骨料行业的供给正趋于宽松、竞争正日趋激烈,使骨料价格呈下降趋势,凭借良好的 项目布局带来的市场、物流和规模效应的优势,我们预计公司的骨料业务仍有望维持较好 的盈利水平,继续成为公司盈利增长的重要引擎。

全国骨料供需逐步趋于宽松,但长三角市场可能依然偏紧

骨料主要用于混凝土生产和公路建设,需求和水泥具有高度相关性,总需求已基本见顶。“十 三五”期间,政府加强了中小矿山的治理,全国在册矿山数量从 2015 年的 5.2 万座回落到 2021 年约 1.6 万座,带来了骨料供应的紧缺。但近年来,中小矿山的治理已经趋于缓和, 新产能的建设仍处于高位。根据砂石骨疗网统计,截至 2022 年 9 月,全国仍有约 40 亿吨 的在建产能。在此背景下,我们预计骨料供需关系将逐步趋于宽松,市场整体价格将难以 回到 2019 年高点。

但由于骨料销售单价低、运输半径短,区域市场的差异仍较为显著,我们预计长三角市场 仍会是供应偏紧张的市场。根据中国砂石协会的统计,江苏 2021 年骨料产量 6.9 亿吨,相 较于 11.5 亿吨的需求存在约 4.6 亿吨供应缺口。上海砂石矿山数量为零,当地约 1.4 亿骨 料需求同样依赖周边省份供应。2021 年上海和江苏仅有连云港完成 1 个砂石矿权的出让, 对应年产能 256 万吨,短期供需缺口将延续。今年以来长三角市场的骨料价格相比于其他 区域市场也体现了更强的韧性。

骨料沿江布局,构筑核心竞争力

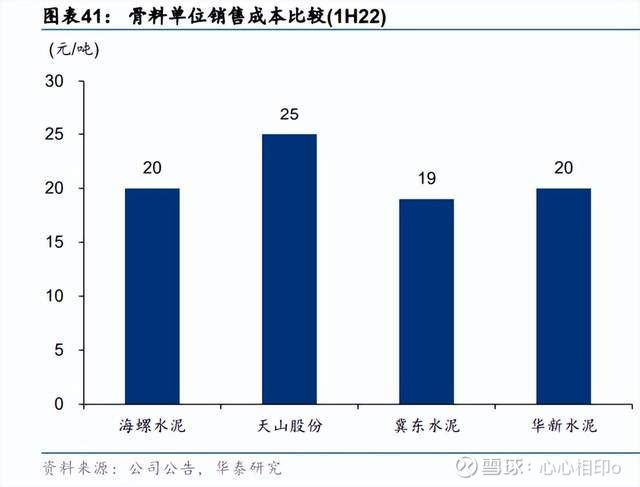

华新水泥骨料业务的布局很好抓住了长三角市场供应偏紧的市场机遇。在公司已投运和在 建的 2.8 亿吨/年(截至 1H22)骨料产能中,49%在长江沿岸布局,且几乎全部都是年产能 1000 万吨以上的超大型骨料项目。我们认为这样的布局充分发挥了沿江物流的优势、大型 生产基地的规模优势和长三角市场供需偏紧的市场优势,构筑了公司骨料业务的核心竞争 力。得益于大型骨料生产基地直面长三角市场的布局优势,公司的规模效应和长江水运的 物流便利得以充分发挥。相比其他大型水泥企业,华新水泥骨料业务在成本和吨毛利方面 均已取得领先。伴随阳新一期和二期等超大型骨料项目的进一步投运和达产,我们预计这 样的领先优势会进一步得到巩固。

海外市场孕育新机遇

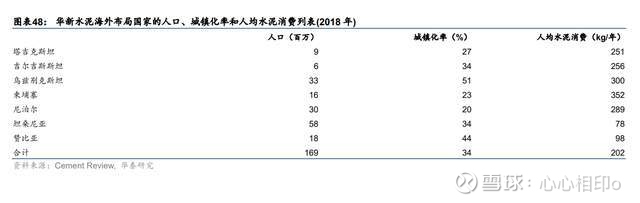

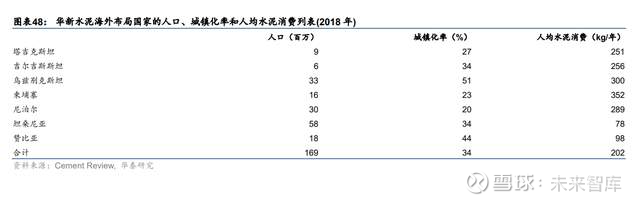

自公司第一个海外项目(塔吉克斯坦亚湾)投产以来,公司在海外市场已经耕耘了超过 9 年, 积累了丰富的海外市场运营经验。截至 1H22,公司在 7 个国家(塔吉克斯坦、吉尔吉斯斯 坦、乌兹别克斯坦、尼泊尔、柬埔寨、坦桑尼亚和赞比亚) 投资了 9 条生产线,对应熟料产 能 830 万吨/年,占公司熟料产能 13%,领先国内同行。

我们预计公司所在区域市场的水泥需求都有很强的内生增长潜力。根据我们的统计,上述 国家总人口接近 1.7 亿(相当于江浙沪人口总和),但目前的城镇化率只有 34%(相当于中国 1999-2000 年水平),人均水泥年消费量仅在 202kg (相当于中国 1990-1991 年水平)。我们 预计经济的持续发展势必会推动这些国家城镇化率的不断提升和水泥需求的成长,有望为 公司在上述区域的投资带来长期可持续的回报。

提前布局节能降碳,巩固长期竞争力

凭借对生产工艺的精益管理和替代燃料的探索,公司在单位产品的能耗方面已经取得了领 先于同行的优势。我们测算公司 2021 年熟料生产的单位综合能耗 104kg 标煤,较其他同 类大型水泥集团低 2%-6%。根据中国标准化研究院在 2021 年对 900 多条水泥生产线的调 研,达到新版能耗限额标准准入值(107kg 标煤/t)的产能占比约 20%,达到先进值(100kg 标 煤/t)的产能占比约 5%。考虑公司海外发展中国家产能占比高,国内生产线单位能耗的领先 优势可能会更为显著。

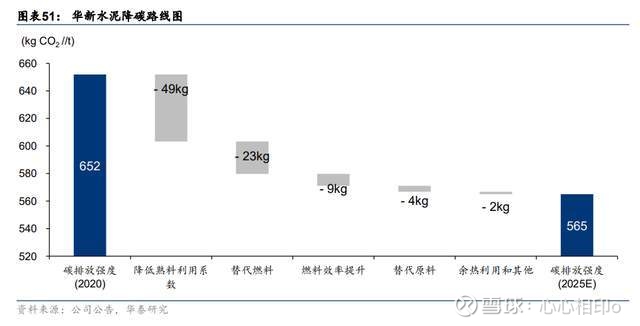

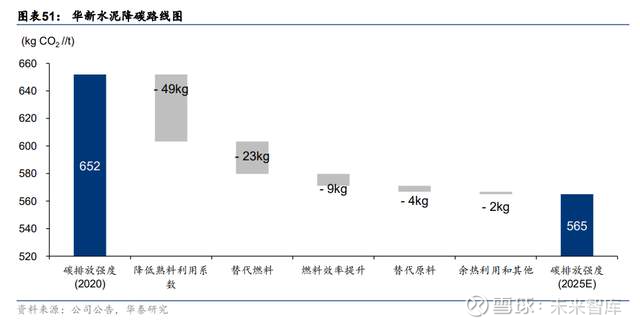

在综合能耗领先的基础上,公司目标到 2025 年将单位水泥产品的碳排放强度较 2020 年削 减 87kg CO2/t。凭借在替代燃料应用和水泥窑协同处置的丰富经验,我们预计公司有望在 以下几个方面取得进展:1.提升工业固体废弃物等混合材的应用,降低熟料利用系数, 2. 进一步推广和优化替代燃料在生产流程中的使用。此外,通过生产线工艺技改、熟料原料 配比优化等方式,也有望进一步推动碳排放强度的削减。

未来,随着各行业双碳行动的步伐加快,我们预计水泥行业节能降碳相关的行业政策势必 会从当前更偏向鼓励性和引导性措施逐步转变为更具约束性的刚性指标。伴随这一过程, 预计公司在节能降耗领域探索的领先优势有望逐步转变为成本竞争优势和经济效益优势, 进一步巩固公司的长远竞争力。

核心假设和盈利预测

1. 水泥主业规模平稳,供需关系恢复带来盈利弹性:我们预计公司水泥主业的产能在 2022-2024 年将维持平稳,市场需求的变化是影响公司销量的主要因素。我们预计公司 2022 年的销量同比-15%,降幅略大于区域市场需求的降幅,主要因为公司所在的川渝、 云南和西藏等区域错峰生产天数增加更多。在尼泊尔项目逐步达产和国内需求企稳的背 景下,我们预计公司 2023 年和 2024 年有望分别同比+5%,取得优于行业的表现。我 们预计公司 2022 年销售均价同比基本持平,但是由于能源成本的大幅上升,我们预计 2022 年公司吨毛利较 2021 年有显著回落。我们预计 2023 年供需关系有望实现阶段性 再平衡,在更平稳的供需关系下行业竞合也将发挥更好的效果,带动公司吨毛利修复。 我们预计公司 2022/2023/2024 年销量分别在 6398 万吨/6718 万吨/7054 万吨,吨毛利 分别在 91 元/105 元/109 元。

2. 骨料业务规模维持高增长,合理布局不惧价格回落:我们预计骨料产能规模 2022-2024 将延续快速成长,年均复合增速有望达到 22.1%。随着新项目的逐步达产,我们预计产 能里用率逐步提升,2022-2024 分别达到 31.6%/38.3%/46.3%。我们预计骨料销量在 2022/2023/2024 年分别在 6644 万吨/9967 万吨/1.29 亿吨,期间年均复合增速 54.7%。 随着全国骨料市场供需逐步趋于宽松,我们预计骨料价格将呈现逐步回落的态势,但得 益于公司沿江骨料大基地布局和长三角区域相对更为紧张的供给,我们预计公司骨料价 格回落的幅度较为平缓,仍有望维持高利润率。我们预计 2022/2023/2024 骨料吨毛利 分别为 30 元/25 元/25 元,毛利率分别为 59.1%/54.6%/54.6%。

3. 商混及其他新动能延续平稳发展:我们预计公司商品混凝土、墙材和包装袋等业务将维 持平稳发展,2022-2024 年营业收入复合增长 13.6%,毛利率呈逐步回落态势, 2022-2024 年分别为 26%/25%/25%。

4. 骨料沿江布局完成后投资有望放缓:我们预计公司 2022-2023 仍将是投资高峰期,我 们预计资本开支分别在 120 亿/70 亿元。随着沿江骨料基地布局基本完成,我们预计公 司的资本开支会在 2024 年显著放缓到 25 亿元。伴随资本开支的回落和盈利的提升, 我们预计公司不计入汇兑损益的财务费用也会在 2023 年达到峰值后呈逐步回落态势。 我们预计销售费用率、管理费用率(包括研发费用率)总体维持平稳,伴随公司业务规模 的扩张,费用会有所增加,我们预计 2022/2023/2024 年公司销售和管理费用合计分别 为 29.6 亿元/33.3 亿元/36.7 亿元。

5. 2022 年盈利见底,2023 年有望重回增长轨道:由于骨料业务的成长不足以抵消水泥销 量和吨毛利回落的影响,我们预计 2022 年公司归属于母公司净利润同比-25.9%至 39.8 亿元。但是伴随水泥主业盈利的修复,我们预计公司盈利有望从 2023 年起重回增长轨 道,我们预计公司 2023/2024 年归属于母公司净利润有望分别达到 50.2 亿元/58.3 亿 元,同比+26.2%/+16.1%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

未来智库:

(报告出品方:华泰证券)

投资要点

在“十三五”基本完成了对西南市场的收购整合后,我们预计公司国内水泥业务的规模增长将 放缓,行业的供需关系将主导该业务的盈利水平。在 2022 年遭受了需求端的滑坡后,我们 预计 2023 年中国水泥行业有望实现阶段性再平衡。政府对“适度超前”的基建投资的支持 将抵消回落速度趋缓的地产投资,使需求在 2023 年实现弱复苏。我们看到行业避免恶性竞 争、维护行业健康生态的共识正变得更强。通过践行错峰生产、推进行业去产能,在需求 端弱复苏的背景下,我们预计供需再平衡将不难实现。更平稳的供需关系也将带来更强的 行业竞合效果。

我们认为骨料和商混等业务、以及公司在海外水泥市场的开拓,将成为推动公司未来成长 的主要动力。相比于其他大型水泥企业,我们看到公司在这些新动能的发展上已经取得了 喜人的进展。截至 1H22,公司非水泥业务毛利润占比达到 36%,海外熟料产能占比达到 13%,均已经在同类大型企业中处于领先地位。 我们预计骨料业务在 2022-2024 年仍将是新动能中的领头羊。我们预计公司骨料产能增速 仍会在 2022-2024 维持高位,年均新增产能在 4200 万吨,年均复合增速 22.1%。虽然伴 随近年来大型骨料矿山的投产以及小矿山关停节奏的放缓,我们预计未来骨料价格将较 2019 年的高位显著回落,但我们预计公司的骨料业务仍能维持优于行业的毛利率。公司投 运与在建骨料产能中有 49%位于长江沿岸,具备更好的物流条件和规模效应。长三角区域 对于小矿山清理力度更大,新的骨料矿山出让宗数少、价格高,沿江骨料的价格会具有更 强的韧性。

凭借对生产工艺的精益管理和替代燃料的探索,公司在单位产品的能耗方面已经取得了领 先于同行的优势。公司当前也在加大工业废弃物协同处置项目的开拓和建设,我们预计水 泥行业节能降碳相关的行业政策势必会从当前的鼓励性和引导性措施逐步转变为更具约束 性的刚性指标。伴随这一过程,我们认为公司在能耗的领先优势有望更显著地转变为成本 竞争力。

我们有别于市场的认识: 1. 我们认为公司国内水泥业务盈利仍未见顶。 虽然需求端的剧烈挑战使 2022 年 5 月以 来水泥价格出现了快速的回落,我们认为水泥行业的参与者对于避免价格恶性竞争、践 行错峰生产和维护良好生态的共识依然稳固。我们预计 2023 年更平稳的供需关系会带 来更好的竞合效果。虽然公司国内水泥业务的规模增长将放缓,盈利仍具备向上弹性。 2. 我们认为公司骨料业务的竞争力可能仍未被充分认识。过去几年骨料业务不仅在规模上 实现了快速扩张,公司也通过大力发展沿江大型骨料生产基地,建立了市场、物流以及 和水泥业务协同等多方面的优势。伴随后续阳新亿吨项目的逐步投产,这一优势有望进 一步得到巩固。这将有助于公司更好的在未来竞争更为激烈的骨料市场上立足。 3. 我们认为海外水泥市场孕育着充足潜力。尽管单一海外市场由于市场容量小,不足以支 撑公司的成长,但通过过去 10 年以来的探索,公司已经在 7 个总人口 1.7 亿的国家扎 根。考虑到这些国家仍然偏低的城镇化率和人均水泥消费量,需求端具备了更强的内生 增长潜力。同时我们也看好公司将过往的成功经验向更多的发展中国家复制,进一步公 司国际化转型。

历史股价复盘

华新水泥-H 在 2022 年 3 月份上市,上市交易时间较短。我们在此对 2011 年以来华新水泥 -A 的股价进行复盘分析,以总结归纳各阶段影响股价表现的主要因素。需要注意的是,由 于市场参与者的不同,不同时期内华新水泥-A 和华新水泥-H 的股价影响因素可能并不完全 相同。

2011 年以来华新水泥-A 的股价表现可以总体分为 7 个阶段:

1. 2011 年 1 月-2011 年 6 月,由于 2010 年 4 季度拉闸限电影响,水泥库存在 2011 年初 来到低位,使水泥价格在 2011 年上半年延续高位,吨毛利显著优于 2010 年同期水平 (1H11 吨毛利 87 元/吨,1H10 吨毛利 31 元/吨),股价表现显著强于指数(相对沪深 300 收益为+74.2%)。

2. 2011 年 7 月-2015 年 5 月,受持续的房地产调控影响,房地产投资的增长逐步放缓, 水泥需求增速回落,供给增长的回落速度相对更缓慢,行业供需关系呈恶化态势。公司 吨毛利从 2011 年平均 75 元/吨回落到 2015 年平均 55 元/吨。股价表现弱于指数(相对 沪深 300 收益为-83.0%)。

3. 2015 年 6 月-2016 年 9 月,随着供给侧改革“三去一降一补”(去产能、去库存、去杠 杆、降成本、补短板)等相关政策逐步推出和落地,水泥行业需求逐步企稳,供给增长 也开始趋于缓和,水泥行业盈利呈逐步见底回升态势。公司股价表现和指数基本持平(相 对沪深 300 收益为-5.5%)。

4. 2016 年 10 月-2020 年 8 月,受棚改货币化加码等房地产去库存政策影响,水泥需求实 现稳定增长,行业供给增长进一步放缓,且错峰生产在全国大部分省份开始实施,进一 步限制了有效供给的发挥,水泥行业供需关系实现了再平衡,盈利能力有显著改善。公 司启动并完成了拉法基中国部分水泥资产的收购,行业地位提升,市场布局得到完善。 此阶段公司水泥业务发展实现了量价齐升,吨毛利从 2016 年的 58 元/吨恢复到 2020 年的 132 元/吨,销量在 2016-2020 年均复合增速达到 10%。股价表现大幅优于指数(相 对沪深 300 收益为+477.9%)。

5. 2020 年 9 月-2021 年 7 月,随着疫情后经济的逐步恢复,政府开始强调跨周期调节以 修正长期经济发展中的结构性问题,房地产调控开始趋于严厉,市场对水泥需求担忧加 剧。此阶段股价表现显著弱于指数(相对沪深 300 收益为-43.9%)。

6. 2021 年 8 月-2022 年 4 月,得益于能耗双控力度加大、水泥行业维护健康生态的公司 加强,水泥行业供给削减力度加强,覆盖了 1H21 以来需求的边际走弱,使水泥价格完 全消化了此阶段煤炭成本的上涨,吨毛利呈现改善态势。此阶段股价表现强于指数(相 对沪深 300 收益为+63.6%)。

7. 2022 年 5 月-2022 年 9 月,由于疫情的扰动叠加房地产市场的疲弱以及部分房地产企 业的流动性困境,水泥需求出现持续的显著回落。水泥价格出现加速回落。此阶段股价 表现弱于指数(相对沪深 300 收益为-13.5%)。

国内水泥供需有望走出低谷,主业盈利复苏渐近

我们预计公司国内水泥主业的规模扩张将较“十三五”显著放缓,水泥业务的盈利变化将更多 受行业供需关系波动影响。虽然 2022 年需求端的快速回落正令盈利陷入低谷,但我们预计 这一情况延续的时间不会太久。伴随需求实现企稳,我们预计水泥业务的销量和利润率均 有望在 2023 年实现修复。

2023 年需求有望实现弱复苏

我们预计基建投资在 2023 年有望延续强势增长,我们认为“十四五”期间,基础设施的建 设项目依然充足。中央政府也有能力调动更多资源、出台更多政策工具,为基建投资的提 速提供支持,来缓解项目投资方的资金瓶颈,使基础设施建设在稳投资方面发挥更大的作 用。考虑到房地产销售市场的低迷、房地产企业仍面临流动性困境、叠加部分房地产企业 再投资意愿的下降,我们预计 2023 年房地产投资可能仍处于回落中。但是由于 2022 年较 低的基数,我们预计降幅或逐步趋缓。在强劲基建投资增长和降幅趋缓的房地产投资共同 作用下,我们预计 2023 年水泥需求有望同比+0.4%,实现弱复苏。

“适度超前”的基建投资

我们预计“十四五”期间,基础设施建设投资的项目储备依然充足。根据各省政府和国家 发改委发布的的《“十四五”现代综合交通运输体系发展规划》汇总统计,为了达到“十四 五”末的建设目标,高速公路年均建设里程需达到 8,389 公里,较“十三五”年均+ 3.5%, 城市轨道交通年均建设里程需达到 680 公里,较“十三五”年均+0.6%。内河航道和铁路 的年均建设任务较“十三五”有所下降,分别在 480 公里(-0.8%)和 3800 公里(-5.4%),但 是考虑到“适度超前”的建设理念,部分项目可能会提前建设,我们预计仍有足够项目维 持 2023 年的较高强度的开工建设。

虽然由于 2022 年以来地方政府的税收收入和土地出让收入的回落,建设资金的能力仍将受 到挑战,但我们预计中央政府仍有充裕的工具来缓解投融资资金的瓶颈。我们看到了中央 政府已经通过增加地方转移支付、专项债前置发行、两批共 6000 亿政策性金融工具(可用 作资本金)、增加 8000 亿政策性银行对基建项目贷款额度、动用 5000 亿地方政府专项债结 存限额等方式,推动基建投资的提速。

地产投资仍回落,但速度或趋缓

我们预计 2023 年房地产投资仍将处于回落区间。当前房地产企业的资金状况依然难见显著 好转。虽然部分城市放松了部分的限制的政策,整体的房地产销售市场依然低迷,房地产 企业的销售回款仍受挫,虽然部分房企通过中债增的担保获得增信,融资情况有边际改善, 但也仍难改流动性整体紧张的不利情况。在此行业背景下,房地产企业逆势加杠杆的意愿 不足,仍然可能压制 2023 年的房地产投资。但考虑到 2022 年的低基数,我们预计房地产 投资回落的幅度会在 2023 年放缓。我们认为房地产销售市场的变化仍然需要高度关注。如 果房地产销售市场在今年四季度或 2023 年初就出现明显的企稳改善,我们不排除房地产投 资可能会出现更为乐观的情况。

区域供给小幅增长,错峰生产有空间充分消化

公司在国内的水泥生产线主要分布在华中和西南区域。其中湖北(43%)、云南(20%)、湖南 (12%)、重庆(9%)和西藏(6%)合计占公司产能的 90%(截至 1H22)。我们预计 2022/2023 公司所在区域市场产能呈小幅增长态势,区域合计净增加水泥产能 760 万吨/280 万吨,同 比+0.8%/+0.3%。其中湖南(2022/2023 同比+5.2%/+0.4%)和云南(2022/2023 同比 +2.4%/+1.2%)的产能增长幅度显著大于其他区域。

尽管区域供给增长,受行业错峰生产的影响,实际有效发挥仍有回旋余地。今年全国大部 分区域错峰生产计划天数都显著增加。公司所在区域 2022 年全年错峰生产普遍计划延长 20-80 天,根据我们的测算,如果全年执行到位可以削减这些区域市场平均约 15.5%的有效 产能。

平稳的供需关系有望迎来竞合效果的回归

在 2022 年需求出现大幅走弱的背景下,水泥价格在 2Q22 起出现了快速回落。由于行业维 持相对平稳的供需关系依然是竞合发挥理想效果的必要条件之一,我们认为今年水泥价格 的快速回落并不意外,也并不能说明行业的竞合共识遭到破坏。我们认为行业规避恶性竞 争、践行错峰生产、维护行业健康生态的理念和共识依然牢固。我们预计 2022、2023 年 水泥行业新投产生产线分别为 4808 万吨/年、1934 万吨/年。由于大部分项目为产能置换项 目,扣除关停生产线的名义产能,2022、2023 年供给端的净增量分别为+2100 万吨、-40 万吨。2023 年供需变化将更为平稳,而更平稳的需求有望带来行业竞合效果的回归,推动 公司水泥主业盈利实现更为强劲的修复。

能源成本非影响盈利的核心要素,供需关系变化更为关键

2H21 以来,煤价出现大幅上涨,目前依然在高位运行。虽然能源成本是水泥生产成本中的 主要构成(2021 年能源及动力成本占公司熟料生产成本 64%,占水泥生产成本 58%),但我 们认为这并非影响未来行业和公司盈利的主要因素。由于:1. 水泥并无替代品,用户的使 用需求很少因为水泥价格的上涨而消退;以及 2. 所有水泥企业基本都已煤炭为主要生产原 料,几乎没有企业能够避免煤价上升的影响,行业的供需关系往往是决定水泥业务盈利的 最主要因素。在行业供需关系好转阶段,公司能更多能充分将能源成本的上涨向下游传导, 而供需关系恶化阶段,公司往往需要承担更多能源成本上涨带来的不利影响。行业供需关 系的变化对水泥业务的利润率有着更为决定性的影响。

快速成长中的骨料业务已筑就竞争优势

骨料业务是公司新发展动能中的领头羊。截至 1H22,骨料业务的毛利润占比已达公司 19%。 虽然已经颇具规模,我们预计公司骨料产能在 2022-2024E 仍有望维持 22.1%的复合增长。 虽然骨料行业的供给正趋于宽松、竞争正日趋激烈,使骨料价格呈下降趋势,凭借良好的 项目布局带来的市场、物流和规模效应的优势,我们预计公司的骨料业务仍有望维持较好 的盈利水平,继续成为公司盈利增长的重要引擎。

全国骨料供需逐步趋于宽松,但长三角市场可能依然偏紧

骨料主要用于混凝土生产和公路建设,需求和水泥具有高度相关性,总需求已基本见顶。“十 三五”期间,政府加强了中小矿山的治理,全国在册矿山数量从 2015 年的 5.2 万座回落到 2021 年约 1.6 万座,带来了骨料供应的紧缺。但近年来,中小矿山的治理已经趋于缓和, 新产能的建设仍处于高位。根据砂石骨疗网统计,截至 2022 年 9 月,全国仍有约 40 亿吨 的在建产能。在此背景下,我们预计骨料供需关系将逐步趋于宽松,市场整体价格将难以 回到 2019 年高点。

但由于骨料销售单价低、运输半径短,区域市场的差异仍较为显著,我们预计长三角市场 仍会是供应偏紧张的市场。根据中国砂石协会的统计,江苏 2021 年骨料产量 6.9 亿吨,相 较于 11.5 亿吨的需求存在约 4.6 亿吨供应缺口。上海砂石矿山数量为零,当地约 1.4 亿骨 料需求同样依赖周边省份供应。2021 年上海和江苏仅有连云港完成 1 个砂石矿权的出让, 对应年产能 256 万吨,短期供需缺口将延续。今年以来长三角市场的骨料价格相比于其他 区域市场也体现了更强的韧性。

骨料沿江布局,构筑核心竞争力

华新水泥骨料业务的布局很好抓住了长三角市场供应偏紧的市场机遇。在公司已投运和在 建的 2.8 亿吨/年(截至 1H22)骨料产能中,49%在长江沿岸布局,且几乎全部都是年产能 1000 万吨以上的超大型骨料项目。我们认为这样的布局充分发挥了沿江物流的优势、大型 生产基地的规模优势和长三角市场供需偏紧的市场优势,构筑了公司骨料业务的核心竞争 力。得益于大型骨料生产基地直面长三角市场的布局优势,公司的规模效应和长江水运的 物流便利得以充分发挥。相比其他大型水泥企业,华新水泥骨料业务在成本和吨毛利方面 均已取得领先。伴随阳新一期和二期等超大型骨料项目的进一步投运和达产,我们预计这 样的领先优势会进一步得到巩固。

海外市场孕育新机遇

自公司第一个海外项目(塔吉克斯坦亚湾)投产以来,公司在海外市场已经耕耘了超过 9 年, 积累了丰富的海外市场运营经验。截至 1H22,公司在 7 个国家(塔吉克斯坦、吉尔吉斯斯 坦、乌兹别克斯坦、尼泊尔、柬埔寨、坦桑尼亚和赞比亚) 投资了 9 条生产线,对应熟料产 能 830 万吨/年,占公司熟料产能 13%,领先国内同行。

我们预计公司所在区域市场的水泥需求都有很强的内生增长潜力。根据我们的统计,上述 国家总人口接近 1.7 亿(相当于江浙沪人口总和),但目前的城镇化率只有 34%(相当于中国 1999-2000 年水平),人均水泥年消费量仅在 202kg (相当于中国 1990-1991 年水平)。我们 预计经济的持续发展势必会推动这些国家城镇化率的不断提升和水泥需求的成长,有望为 公司在上述区域的投资带来长期可持续的回报。

提前布局节能降碳,巩固长期竞争力

凭借对生产工艺的精益管理和替代燃料的探索,公司在单位产品的能耗方面已经取得了领 先于同行的优势。我们测算公司 2021 年熟料生产的单位综合能耗 104kg 标煤,较其他同 类大型水泥集团低 2%-6%。根据中国标准化研究院在 2021 年对 900 多条水泥生产线的调 研,达到新版能耗限额标准准入值(107kg 标煤/t)的产能占比约 20%,达到先进值(100kg 标 煤/t)的产能占比约 5%。考虑公司海外发展中国家产能占比高,国内生产线单位能耗的领先 优势可能会更为显著。

在综合能耗领先的基础上,公司目标到 2025 年将单位水泥产品的碳排放强度较 2020 年削 减 87kg CO2/t。凭借在替代燃料应用和水泥窑协同处置的丰富经验,我们预计公司有望在 以下几个方面取得进展:1.提升工业固体废弃物等混合材的应用,降低熟料利用系数, 2. 进一步推广和优化替代燃料在生产流程中的使用。此外,通过生产线工艺技改、熟料原料 配比优化等方式,也有望进一步推动碳排放强度的削减。

未来,随着各行业双碳行动的步伐加快,我们预计水泥行业节能降碳相关的行业政策势必 会从当前更偏向鼓励性和引导性措施逐步转变为更具约束性的刚性指标。伴随这一过程, 预计公司在节能降耗领域探索的领先优势有望逐步转变为成本竞争优势和经济效益优势, 进一步巩固公司的长远竞争力。

核心假设和盈利预测

1. 水泥主业规模平稳,供需关系恢复带来盈利弹性:我们预计公司水泥主业的产能在 2022-2024 年将维持平稳,市场需求的变化是影响公司销量的主要因素。我们预计公司 2022 年的销量同比-15%,降幅略大于区域市场需求的降幅,主要因为公司所在的川渝、 云南和西藏等区域错峰生产天数增加更多。在尼泊尔项目逐步达产和国内需求企稳的背 景下,我们预计公司 2023 年和 2024 年有望分别同比+5%,取得优于行业的表现。我 们预计公司 2022 年销售均价同比基本持平,但是由于能源成本的大幅上升,我们预计 2022 年公司吨毛利较 2021 年有显著回落。我们预计 2023 年供需关系有望实现阶段性 再平衡,在更平稳的供需关系下行业竞合也将发挥更好的效果,带动公司吨毛利修复。 我们预计公司 2022/2023/2024 年销量分别在 6398 万吨/6718 万吨/7054 万吨,吨毛利 分别在 91 元/105 元/109 元。

2. 骨料业务规模维持高增长,合理布局不惧价格回落:我们预计骨料产能规模 2022-2024 将延续快速成长,年均复合增速有望达到 22.1%。随着新项目的逐步达产,我们预计产 能里用率逐步提升,2022-2024 分别达到 31.6%/38.3%/46.3%。我们预计骨料销量在 2022/2023/2024 年分别在 6644 万吨/9967 万吨/1.29 亿吨,期间年均复合增速 54.7%。 随着全国骨料市场供需逐步趋于宽松,我们预计骨料价格将呈现逐步回落的态势,但得 益于公司沿江骨料大基地布局和长三角区域相对更为紧张的供给,我们预计公司骨料价 格回落的幅度较为平缓,仍有望维持高利润率。我们预计 2022/2023/2024 骨料吨毛利 分别为 30 元/25 元/25 元,毛利率分别为 59.1%/54.6%/54.6%。

3. 商混及其他新动能延续平稳发展:我们预计公司商品混凝土、墙材和包装袋等业务将维 持平稳发展,2022-2024 年营业收入复合增长 13.6%,毛利率呈逐步回落态势, 2022-2024 年分别为 26%/25%/25%。

4. 骨料沿江布局完成后投资有望放缓:我们预计公司 2022-2023 仍将是投资高峰期,我 们预计资本开支分别在 120 亿/70 亿元。随着沿江骨料基地布局基本完成,我们预计公 司的资本开支会在 2024 年显著放缓到 25 亿元。伴随资本开支的回落和盈利的提升, 我们预计公司不计入汇兑损益的财务费用也会在 2023 年达到峰值后呈逐步回落态势。 我们预计销售费用率、管理费用率(包括研发费用率)总体维持平稳,伴随公司业务规模 的扩张,费用会有所增加,我们预计 2022/2023/2024 年公司销售和管理费用合计分别 为 29.6 亿元/33.3 亿元/36.7 亿元。

5. 2022 年盈利见底,2023 年有望重回增长轨道:由于骨料业务的成长不足以抵消水泥销 量和吨毛利回落的影响,我们预计 2022 年公司归属于母公司净利润同比-25.9%至 39.8 亿元。但是伴随水泥主业盈利的修复,我们预计公司盈利有望从 2023 年起重回增长轨 道,我们预计公司 2023/2024 年归属于母公司净利润有望分别达到 50.2 亿元/58.3 亿 元,同比+26.2%/+16.1%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】

华新水泥(SH600801):

格隆汇10月11日丨华新水泥(600801)(600801.SH)公布,于2022年9月20日,华新水泥股份有限公司之控股子公司黄石华新绿色建材产业有限公司以人民币44.8亿元竞得湖北省阳新县袁广-良畈矿区建筑石料用(熔剂用、水泥用)石灰岩矿采矿权,出让... 网页链接

证券之星财经:

华新水泥公告,于2022年9月20日,华新水泥股份有限公司之控股子公司黄石华新绿色建材产业有限公司以人民币44.8亿元竞得湖北省阳新县袁广-良畈矿区建筑石料用(熔剂用、水泥用)石灰岩矿采矿权,出让年限为25年,矿区面积约4.4064平方公里,资源储量约21.35亿吨,规划年产能约9500万吨。于2022年10月10日,签署出让合同。

截至2022年10月11日收盘,华新水泥(600801)报收于16.05元,下跌3.08%,换手率0.62%,成交量8.48万手,成交额1.36亿元。资金流向数据方面,10月11日主力资金净流出2082.49万元,游资资金净流出1117.97万元,散户资金净流入3200.46万元。融资融券方面近5日融资净流出605.98万,融资余额减少;融券净流出0.79万,融券余额减少。

根据近五年财报数据,证券之星估值分析工具显示,华新水泥(600801)行业内竞争力的护城河优秀,盈利能力优秀,营收成长性一般。财务健康。该股好公司指标4星,好价格指标4星,综合指标4星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)该股最近90天内共有19家机构给出评级,买入评级14家,增持评级5家;过去90天内机构目标均价为20.82。

华新水泥(600801)主营业务:专营水泥制造和销售,水泥技术服务,水泥设备的研究、制造、安装及维修,水泥进出口贸易。公司董事长为徐永模。公司总经理为李叶青。

重仓华新水泥的前十大基金见下表:

其中持有数量最多的基金为华泰柏瑞上证红利ETF,目前规模为178.69亿元,最新净值2.9635(10月10日),较上一交易日上涨0.26%,近一年下跌0.77%。该基金现任基金经理为柳军 李茜。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

华新水泥(SH600801):

智通财经APP讯,华新水泥(600801.SH)公告,先前公告披露,公司成立黄石华新绿色建材产业有限公司(“黄石华新绿色建材”),并以该公司为投资主体,投资约100亿元建设黄石华新绿色建材产业园项目(包括1亿吨/年机制砂石生产线等项目及矿业... 网页链接

华新水泥(SH600801):

华新水泥:华新水泥 关于控股子公司签订采矿权出让合同的公告 网页链接

三七二十一张:

![[跳水]](http://js.xueqiu.com/ugc/images/face/emoji_48_diving.png)

新华医疗(SH600587)21.5、20、19.8加了三笔,已打满仓位,再跌只能调仓了

三七二十一张:

好久没操作了,25.5卖一笔新华医疗,留钱加仓水泥//@三七二十一张:22.3卖掉一笔新华医疗,留点钱加华新水泥//@三七二十一张:执行策略,卖点华新水泥,16加一笔新华医疗新华医疗(SH600587) //@三七二十一张:卖掉新股中国海油,19.3再加一笔新华医疗

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688091 SZ002523 SH601288 SH600804 SZ000836 SH603567 SH688013 SH688065 SH603076 SZ002418 SH603358 SH600854 SZ002979 SZ002011 SZ300135 SH600529 SH603608 SZ002153 SZ002676 SZ002521 SZ300131 SZ002981 SZ002767 SH601226 SH601860 SH688356 SZ002032 SZ002192 SH688125 SZ003008 SH688686 SZ300941 SZ002929 SH688687 SZ301089 SH600702 SH601258 SH600470 SZ001208 SH688348 SH601231 SZ301196 SH688237 SZ001222 SZ301122 SZ002702 SZ300819 SZ000829 SZ300298 SZ301211