2022-11-27今日SH688233股票最新净值和交易情况

神工股份(SH688233):

智通财经APP获悉,9月,神工股份(688233.SH)在接受调研时表示,2022年大直径硅材料市场仍保持较高景气度,公司将根据直接客户订单数量并结合行业的需求增速,按计划扩充产能;半导体大尺寸硅片方面,公司某款硅片已定期出货给某家日本客... 网页链接

曾智兴:

神工股份(SH688233)

用业绩说话,嘴炮已经不管用了

神工股份(SH688233):

神工股份:锦州神工半导体股份有限公司2022年9月投资者关系活动记录表 网页链接

神工股份(SH688233):

锦州神工半导体股份有限公司2022年9月投资者关系活动记录表 网页链接

天鹰一号:

半导体设备零部件国产化空间广阔,国产设备厂崛起加速零部件国产化。从细分领域来看,石英、喷淋头、边缘环等零部件国产化率仅达到10%以上,射频发生器、MFC等零部件的国产化率在1%-5%,而阀门、静电卡盘、测量仪表等零部件的国产化率不足1%,国产替代空间较大。

建议关注富创精密、神工股份、江丰电子、万业企业、新莱应材、华亚智能。

经理人杂志:

作为国产刻蚀用单晶硅材料的龙头,神工股份凭借15~16英寸的产品获得一众国际主流刻蚀机厂商的青睐。但成也萧何败萧何,其境外市场占比过重,尤其半导体行业极易受到贸易摩擦等影响,除了加大对内出货,丰富和完善产品线也是其应对挑战的策略。

来源 | 经理人传媒旗下《经理人》杂志

■ 本刊记者 / 蒋忻

来源/公众号

半导体级单晶硅材料是集成电路产业链中重要的基础材料,按照其应用领域,可分为芯片用单晶硅材料和刻蚀用单晶硅材料。前者主要用于晶圆制造所需硅片,后者则用于加工制成刻蚀设备硅部件,而刻蚀用单晶硅部件是晶圆制造刻蚀环节所需的核心耗材。如图1所示,刻蚀用单晶硅材料主要销售给硅电极制造商,经机械加工为芯片制造刻蚀环节所需的硅电极。由产业链可以看到,刻蚀用单晶硅材料的市场波动受刻蚀机设备需求联动影响。

当地时间7月12日,SEMI 发布报告称,原始设备制造商的半导体制造设备全球总销售额预计将在2022 年达到创纪录的1175亿美元,同比增长14.7%,并预计在2023年增至1208亿美元。从国内视角来看,耐科装备、北京通美、振华风光等近10家半导体设备公司正在IPO。中研普华研究院数据显示,中国大陆市场的半导体设备销售额在2021年达到296.2亿美元,同比增长58%,占全球市场的28.9%,中国台湾地区的半导体设备销售额为249.4亿美元,同比增长45%。

锦州神工半导体股份有限公司(688233.SH;神工股份)于2013年7月创立,专注于集成电路刻蚀用单晶硅材料的研发、生产和销售。2020年2月21日登陆科创板,2021年9月上榜第三批国家级专精特新“小巨人”企业名单。

在今年8月份的投资者活动关系表中,神工股份发布公告称:“根据公开信息,目前美国政府计划在短时期内提高本土集成电路制造产能,台积电、三星、英特尔都加大了在美国本土的投资力度。因此,预计未来1~2年内美国硅材料市场需求向好。除美国市场外,中国大陆、中国台湾地区、韩国、日本等地也在加大集成电路制造产能投资。因此,刻蚀设备出货量预计将继续增加,刻蚀机原厂配套的硅零部件产品需求量也预计将会有相应提升,并传导至公司所在的上游硅材料市场。目前,应用材料(Applied Materials)、泛林集团(Lam Research)的在手订单金额创下历史新高,递延收入仍在攀升,国内中微公司和北方华创的机台出货量也创下历史纪录,也证明了这一趋势。”

神工股份看好未来刻蚀用单晶硅材料市场前景的底气何在?其目前瓶颈又在哪呢?

净出口型材料商

在往期文章《第六种力量——科技互补商业模式下的结构实践》中,《经理人》提出,关于“小巨人”的“专精特新”,与其说是一种认定标准,不如说是“小巨人”企业特有的战略结构。同样,制造业单项冠军企业的9条认定条件,也是一种含有公司主体战略、业务和职能战略功能等在内的混合战略结构。在两类企业的战略结构中,关于“小巨人”的认定中所提到的“专业化”,以及有关制造业单项冠军企业9条认定条件中5次高频率地提到“细分产品(市场)”,都指向了一个明确的方向:为前端的重大客户群体提供专业化生产、服务的配套协作能力。

以神工股份为例,这家公司专注于刻蚀用单晶硅材料,尤其是15~16英寸的大直径单晶硅材料领域佼佼者,该种材料并非“独立产品”,而是为刻蚀机提供的一种“互补品”。如果没有刻蚀设备企业的需求,刻蚀用单晶硅材料也没有存在的意义。虽然在芯片的生产制造环节,该种材料远不如晶圆等核心材料,但却是必不可少的一环。

一般来说,一条晶圆制造新建产线的资本支出占比如下:厂房20%、晶圆制造设备65%、组装封装设备5%,测试设备7%,其他3%。其中晶圆制造设备在半导体设备中占比最大,进一步细分晶圆制造设备类型,光刻机占比30%,刻蚀20%,PVD15%,CVD10%,量测10%,离子注入5%,抛光5%,扩散5%。可以看到,刻蚀机是除光刻机外投资占比最高的设备,刻蚀用单晶硅材料也因此受益,并在该细分赛道中形成激烈的市场竞争格局。

就全球范围来看,刻蚀设备的市场集中度相对较高,集中在日本、韩国和美国,刻蚀设备供应商主要包括泛林集团、东电电子和应用材料,市场份额合计占比超过90%。中微公司和北方华创是国产厂商中的领航者,但合计市占比依然偏小。上述刻蚀设备供应商并不直接生产刻蚀设备硅电极,通常制定其认证的硅电极制造商生产。

客户方面,神工股份主要包括三菱材料、SK化学、CoorsTeK、Hana、Silfex、Trinity、Wakatec、WDX等境外企业,其中三菱材料、SK化学等是全球硅电极的主要供应商。在招股说明书中,神工股份披露,在2016年~2019年H1期间,公司出口上述三大市场的合计业务收入分别为4333.45 万元、12636.58万元、28150.51万元和14074.45万元,占主营业务收入的比例分别为98.05%、100%、99.64%和 99.90%,产品几乎全部用于出口。据国信证券今年4月份数据,全球大直径单晶硅材料市场规模约为3~4亿美元,受益于刻蚀设备出货量的增加以及硅部件需求的提升,预计至2025年市场规模达到5亿美元,5年CAGR 5.85%。从供给端看,刻蚀用单晶硅材料主要参与者为CoorsTek、SK化学等日韩企业,国内神工股份/有研硅合计占比约24%~28%。

为客户服务,是赫尔曼·西蒙提出“客户比竞争更重要”的精髓,这正是神工股份攻占市场的底气所在。主要体现在以下几点:

技术研发方面,该公司在集成电路刻蚀用单晶硅材料领域已掌握无磁场大直径单晶硅制造技术、固液共存界面控制技术、热场尺寸优化工艺等多项核心技术。截至2021年报告期末,其共获得专利授权45项,其中发明专利4项,实用新型专利41项。2020~2021年研发总投入分别为1790.01万元、3497.11万元,分别占比营收比例为9.32%、7.38%。

客户认证方面,下游客户对大直径硅材料及其应用产品有较高质量要求,对供应商选择有较为严格的筛选、考核体系。公司成功进入下游客户供应链体系一般需要经历现场考察、送样检验、技术研讨、需求回馈、技术改进、小批试做、批量生产、售后服务评价等环节,认证过程严格,认证周期较长,一般为3~12个月不等。为了保证高品质产品的稳定供应,一旦通过下游客户的认证,客户会与供应商建立长期稳定的合作关系。

抓住国产替代机遇

必须承认的是,神工股份立足大直径单晶硅材料,所生产的集成电路刻蚀用单晶硅材料纯度为10到11个9,量产尺寸最大可达19英寸,产品质量核心指标达到国际先进水平,核心产品过去几年成功打入国际先进半导体材料供应链体系,并已逐步替代国外同类产品。可以说,这在我国整个半导体产业链中都是独树一帜的。但成也萧何败萧何,境外客户占比过高,也在一定上限制了神工股份向更高的市场规模发展。影响集中在两点:

行业周期性风险。近年来,半导体行业研发周期不断缩短,新技术、新工艺的不断应用导致半导体产品的生命周期不断缩短。目前硅片的主流规格是十二英寸,因此要求干法刻蚀机硅电极的单晶硅材料必须大于十二英寸。根据腔体不同,最大要求达到十九英寸,下一代刻蚀机用硅材料更是达到22英寸以上。根据SEMI数据,2020年全球硅片12英寸占比69%,8英寸占比24%,6英寸及以下占比7%。未来随着新增12英寸晶圆厂不断投产,较长的时间内,12英寸仍将是半导体硅片的主流品种,小尺寸硅片将逐渐被淘汰,但是8英寸短期仍不会被12英寸替代。目前量产硅片止步12英寸,而18英寸硅片迟迟未商用量产。

但不可否认的是,目前神工股份有些过度依赖16英寸及以上大直径硅材料了。从营收贡献来看,2021年神工股份大直径硅材料产品销售总额中,制造难度较大的16英寸以上产品占比达26.32%,该产品的营业收入较2020年增长175.72%,达到11946.56万元,其毛利率也最高为75.82%,其余大直径硅材料,毛利均未超过70%,但也保持在60%上下。

基于行业背景和自身优势,神工股份要跨越行业周期,一是需要横向拓展,丰富产品线。二是加速研发下一代刻蚀机用硅材料。在今年一季度报公告中,神工股份的选择是加大硅零部件、8英寸轻掺片研发,形成“从晶体生长到硅电极完成品制造”完整产业链。“公司加快锦州硅零部件新厂建设,推动22英寸多晶硅材质零部件研发。主动抓住国内刻蚀机‘大型化’趋势,受到多家12英寸IC制造商评估,并获得小批量订单。公司积极切入高质量8英寸半导体轻掺硅片,有望成为业绩增长新引擎。”

境外客户集中度高,受贸易摩擦风险系数高。据2021年年报数据,神工股份的境外地区营收占比近90%,达到39129.52万元,同比增长142.47%;虽然毛比率比上年减少3.13个百分点,依然高达64.72%。比如神工股份2019年1~9月业绩下滑就是中美贸易摩擦、日韩贸易摩擦、智能手机、数据中心、汽车等终端需求增长乏力、5G普及未及预期等因素导致的半导体行业景气度整体下滑而产生的连锁反应。而未来,如果神工股份的对内对外贸易结构依然如此,受上述贸易摩擦风险的系数也依然将随着巨大的不确定性而增大。

在科创板上市后,其实神工股份已经在改善对内贸易结构,比如与中微公司、北方华创等国产厂商增加合作。可以说,国产替代加速将会成为神工股份跨越第二增长曲线的机会。

gargantuan:

神工股份(SH688233)有无做sic抛光片的意向

鸡鸣寺小学:

神工股份(SH688233)

硅材料,硅零部件,低缺陷硅片 国产替代的践行者

岩松课堂:

大家好,欢迎来到岩松课堂!

今早大盘低开低走,午后V型强势反弹,沪指收复3000点,创业板指大涨3.6%。

板块方面,东数西算板块大涨,国产软件掀涨停潮,中国软件、中国长城、南天信息、久远银海等超10股涨停。半导体板块迎来超跌反弹,龙芯中科、圣邦股份等多股涨超10%。总体上个股涨多跌少,两市超4500只个股上涨,超百股涨停或涨超10%。

沪深两市今日成交额7102亿,较上个交易日放量1464亿。放量上涨,有护盘资金入场,在大会开始前维持超跌反弹思路。

聊完今天市场的整体表现,我们来看一个细分行业。在目前的弱势环境中,半导体零部件细分行业中的大部分龙头持续大涨。那这个行业有没有值得投资的机会呢?

一、市场空间

2021年大陆半导体前道设备厂商北方华创、中微公司、拓荆科技、华海清科、芯源微、盛美上海、中科飞测直接材料费用占营业成本比例平均值为90%。结合起来测算,半导体零部件占半导体设备市场规模的比例估计在50%,而2021年前道晶圆制造设备规模约为875亿美元,因此对应半导体零部件市场规模预计430亿美元以上,中国大陆市场约为850亿元人民币。

二、技术壁垒高,国产化率低

半导体零部件技术壁垒高,其研发设计、制造和应用涉及到材料、机械、物理、电子、精密仪器等跨学科、多学科的交叉融合。总体来看,目前大部分零部件均被海外巨头垄断,半导体零部件整体国产化率处于较低水平。

三、部分品类率先实现零突破,国产化快速推进,市场空间巨大

国内厂商在某些细分品类零部件率先突破。例如机械类零部件,国内如新莱应材、江丰电子、富创精密等均有相应产品布局,并在国内龙头半导体设备公司份额快速提高。

在阀门领域,国内企业新莱应材也具备了国产替代能力。

在射频电源领域,英杰电气率先实现突破,正在从MOVCD设备往更多半导体设备拓展。

在真空泵上,汉钟精机在光伏领域已经占据主要份额,半导体客户也开始出货,正处于快速成长阶段。

四、龙头公司分析

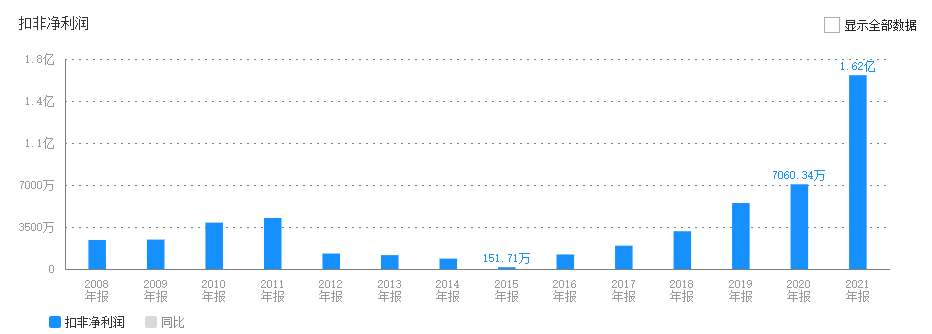

新莱应材:

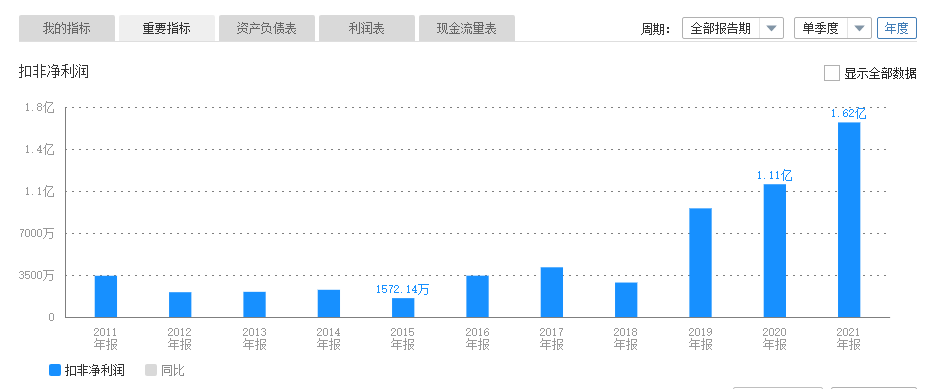

是国内半导体高纯洁净材料龙头,腔体、管道、阀门技术国内领先。最近6年,公司营收和扣非净利润规模持续增长,2021年业绩增长开始提速。

当前PE-TTM为86.48,估值偏高。当前市盈率处于历史平均的中高位区。

股查查评分系统显示,公司最近一年有高管大股东减持。公司总评两颗半星,估值太高,暂时不考虑。

万业企业:

收购Compart Systems布局零部件,气体输送系统领域全球领先。公司最近三年扣非净利润持续下滑。

当前PE-TTM为148.03,估值很高。当前市盈率处于历史平均的高位区。

股查查评分系统显示,公司最近一年高管大股东减持较多。公司总评一颗半星,估值太高,暂时不考虑。

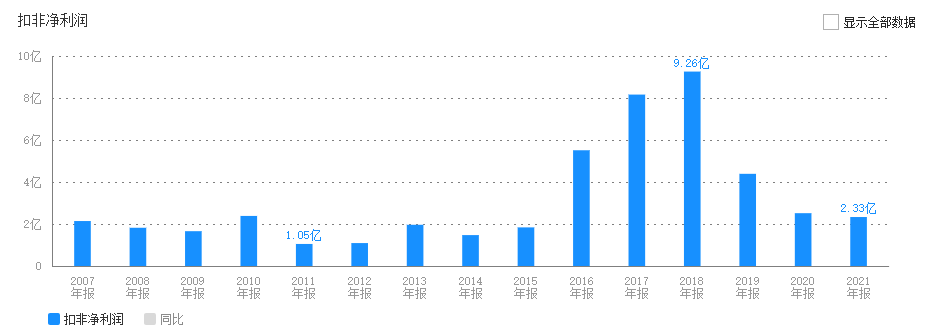

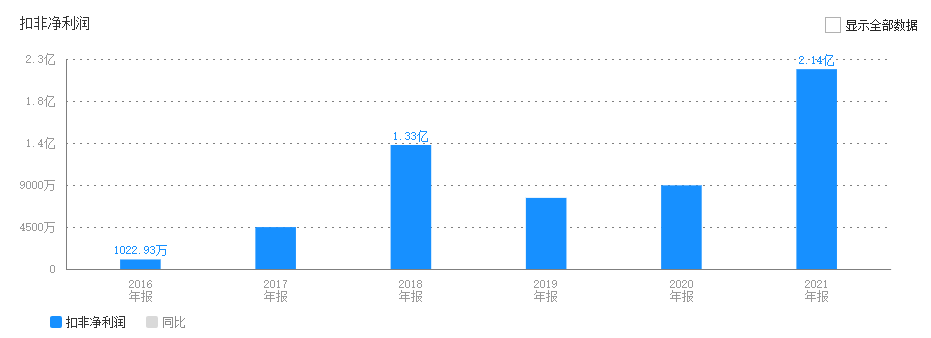

江丰电子:

国内靶材龙头,布局半导体零部件打开第二成长空间。公司扣非净利润大体呈现增长态势,2022年中报实现扣非净利润1.13亿元,同比增长181.49%。

当前PE-TTM为108.29,估值很高。当前市盈率处于历史平均的中低位区。

股查查评分系统显示,公司经营活动现金流三年总和为4.50%,表现较差。公司总评三颗星,暂时不考虑。

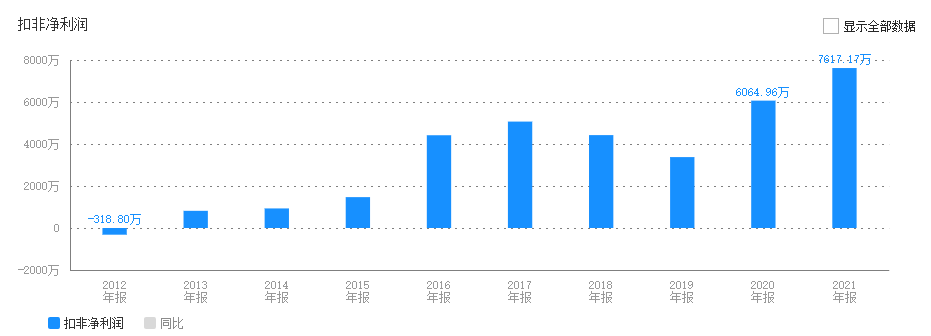

汉钟精机:

公司是光伏真空泵龙头,拓展半导体业务打开国产替代空间。上市以来,公司营收和扣非净利润规模持续增长态势。

当前PE-TTM为22.85,估值一般。当前市盈率处于历史平均的中低位区。

股查查评分系统显示,公司风险指标整体良好,无大风险。公司总评四颗星,可以考虑。

正帆科技:

公司是国内领先的工艺介质系统供应商,加码电子特气、半导体零部件。上市以来,公司营收和扣非净利润规模持续增长态势。

当前PE-TTM为57.04,估值偏高。当前市盈率处于历史平均的高位区。

股查查评分系统显示,公司经营活动现金流三年总和为0.94%,表现很差。公司总评两颗星,暂时不考虑。

至纯科技:

公司是半导体清洗设备龙头企业,切入高阶单片湿法工艺模块、高纯工艺零部件领域。最近三年,公司营收和扣非净利润规模呈现持续增长态势。

当前PE-TTM为59.67,估值偏高。当前市盈率处于历史平均的中低位区。

股查查评分系统显示,公司经营活动现金流三年总和为-55.68%,表现很差。公司总评一颗半星,暂时不考虑。

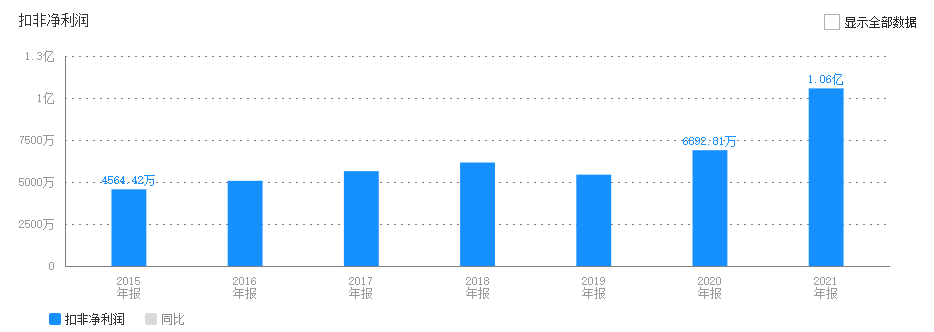

神工股份:

公司是刻蚀单晶硅材料龙头,硅部件开启新增长。上市以来,公司营收和扣非净利润规模大体呈现增长态势,中间有反复。

当前PE-TTM为31.44,估值一般。当前市盈率处于历史平均的低位区。

股查查评分系统显示,公司风险指标整体良好,无大风险,公司总评四颗星,可以考虑。

华亚智能:

公司专注于向国内外领先的高端设备制造商提供“小批量、多品种、工艺复杂、精密度高”的定制化精密金属制造服务。上市前期扣非净利润增长较慢,2021年业绩有所放量。

当前PE-TTM为42.18,估值一般。当前市盈率处于历史平均的低位区。

股查查评分系统显示,最近一年有高管大股东减持。公司总评两颗半星,暂时不考虑。

小结:目前我国半导体零部件产业尚处于起步期,核心零部件仍然依赖进口。根据芯谋研究,目前石英、喷淋头、边缘环等零部件国产化率达到10%以上;射频发生器、MFC、机械臂等零部件的国产化率在1%-5%;而阀门、静电吸盘、测量仪表等零部件的国产化率不足1%。

零部件是半导体设备的基石,半导设备国产化的关键环节。全球市场规模超过400亿美元,中国大陆市场约为 850 亿元人民币,未来国产替代空间潜力巨大。

汉钟精机汉钟精机(SZ002158)

其中,的传统业务是压缩机,真空泵业务营收近年飞速增长,同时布局光伏和半导体两大赛道。在太阳能光伏领域,真空泵已经实现国产化,主要客户包括隆基股份、晶盛机电、捷佳伟创等光伏企业,以优异的性价比赢得了较大的市场份额。在半导体领域,公司已成为中国台湾半导体厂商真空泵设备的主要供应商,客户包括台积电、力机电、日月光、力成等知名厂商。估值较低,可以考虑。

神工股份神工股份(SH688233)

是刻蚀用单晶硅龙头企业,受益于半导体设备高景气周期。公司生产的集成电路刻蚀用单晶硅材料纯度为10到11个9,产品质量核心指标达到国际先进水平。公司产品主要销往日本、韩国等国家和地区,全球市场占有率达到15%以上,具备较强的竞争力,可以考虑。

#半导体##零部件#

和你擦过肩:

![[斜眼]](http://js.xueqiu.com/ugc/images/face/emoji_61_xieyan.png)

神工股份(SH688233) 这公司董事长是哪国人?

大华NICI:

![[摊手]](http://js.xueqiu.com/ugc/images/face/emoji_16_helpless.png)

神工股份(SH688233)去前低吧30能守护住大概率太难除非各种大厂都进入了,不然就去25芯片真的到了寒冬,不过神工大概率能熬过来

大华NICI:

![[呵呵]](http://js.xueqiu.com/ugc/images/face/emoji_22_confused.png)

神工股份(SH688233)今天开盘竟然有护盘的资金

郭伟松_鑫鑫投资:

(报告出品方:国金证券)

富创精密(金属加工件和气体模组)、江丰电子(金属加工件)、新莱应材(真空与气体管阀零部件)、正帆科技(厂务设备和 Gas Box)、华亚智能(精密结构件)、万业企业(参股气体零部件龙头 Compart)、英杰电气(射频电源)、汉钟精机(真空泵)、神工股份(硅部件)、华卓精科(精密测控系统)

一、设备零部件市场碎片化,全球空间接近 500 亿美元

1、半导体设备结构复杂,零部件种类繁多

半导体设备结构复杂、集成度高,设备零部件在价值链上举足轻重。半导体前道制程包括氧化/扩散、光刻、刻蚀、薄膜沉积、过程检测、化学机械抛光、清洗等众多环节,不同类型的设备由不同的子系统构成,对应到零部件,则是具有多品种、小批量等特点。设备公司营业成本中 90%为原材料采购成本,零部件在半导体设备产业链中举足轻重。半导体设备是半导体产业的基石,而半导体设备厂商绝大部分关键核心技术需要以精密零部 件作为载体来实现,随着制造工艺的不断提升,下游设备厂及晶圆厂对零部件在材料、结构、工艺、精度、可靠性等方面的要求不断提升。

半导体设备由八大关键子系统组成:气液流量控制系统、真空系统、制程诊断系统、光学系统、电源及气体反应系统、热管理系统、晶圆传送系统及其他关键组件。半导体零部件可大致分为:机械类、电气类、机电一体类、气/液/真空系统类、仪器仪表类、光学类等。

以光刻机为例,光刻机主要构成包括和光学相关的模块(光源系统、透镜系统、浸没系统等)以及和运动相关的(晶圆工作台、晶圆传输系统、圆模板工作台、掩膜版传输系统),此外还有维持内部工作环境的环境电气支持系统等。

按照主流的零部件划分方式,半导体零部件可以划分为机械类、电器类、机电一体类、气体/液体/真空系统类、仪器仪表类、光学类和其他零部件。机械类(金属/非金属的结构件)、机电一体类(机械手等)用于所有设备,一些光学类的零部件主要用于光刻机以及过程控制设备,另有一些真空类泵阀主要用于刻蚀、薄膜沉积等干法设备、液体管路等气动液压系统零部件主要用于清洗机等湿法设备。因此,不同种设备零部件各有侧重,零部件市场呈现碎片化的特点。

2、半导体设备零部件全球市场空间接近 500 亿美元

半导体设备市场 2022 年增长 15%。根据 SEMI 统计,全球半导体设备销售规模从 2010 年 395 亿美元增长到 2021 年的 1026 亿美元,其中中国大陆市场 296 亿美元。SEMI预计到 2022 年将进一步增长 15%至 1175 亿美 元。

零部件持续紧缺,设备以及零部件的交期均延长。半导体零部件的短缺限制了设备公司大规模扩产,产品交付期延长。从 2021 年下半年开始,国际龙头 AMAT、Lam Research、ASML 等均在法说会上表示半导体零部件短缺是公司上游供应的关键问题,对向客户及时交货构成了挑战,我们认为此次短缺同时也为零部件国产化加速提供了机遇。据 ETNews 二季度报道,半导体核心部件的交货期为 6 个月以上,之前的交货期通常仅为 2-3 个月,来自美国、日本和德国的零部件交货时间显著增加,主要短缺的产品有高级传感器、精密温度计、MCU 和电力线通信(PLC)设备。由于半导体零部件的持续性短缺,部分相关零部件厂商京瓷、Edwards 等均有扩产计划,将有助于缓解半导体零部件短缺问题。ASML 预测 2023 年半导体零部件的短缺将有所缓解。

2021 年大陆半导体前道设备厂商北方华创、中微公司、拓荆科技、华海清科、芯源微、盛美上海、中科飞测毛利率均值为 42%,同时以上大陆半导体设备厂商直接材料费用占营业成本比例平均值为 90%。结合起来测算,半导体零部件占半导体设备市场规模的比例估计在 50%,而 2021 年前道晶圆制造设备规模约为 875 亿美元,因此对应半导体零部件市场规模预计 430 亿美元以上,中国大陆市场约为 850 亿元人民币。

此外,设备零部件除了直接对设备厂的供应外,在晶圆厂方面,据芯谋研究口径,2020 年中国大陆晶圆线 8 英寸和 12 英寸前道设备零部件采购金额超过 10 亿美元。因为晶圆厂设备零部件和材料一样也具有耗材属性,按照 2020 年中国大陆半导体材料占全球 18%来估算,预计全球晶圆厂对前道设备零部件采购金额约为 56 亿美元。2021 年增长 16%,预计全球市场约为 65 亿美元,中国大陆市场约为 85 亿元人民币。

结合设备厂及晶圆厂采购金额,我们保守测算全球半导体零部件市场规模预计接近 500 亿美元,中国大陆市场超过 900 亿元人民币。

根据国产设备厂商披露的采购零部件类型比例,例如拓荆科技主要产品为干法设备,其机械类+机电一体类零部件占比分别达到 41%,电气类占比也较高达到 27%;而华海清科的主业 CMP 设备为湿法设备没有真空反应腔,没有气体反应的设备,零部件成本中机械零部件的占比往往较高,华海清科 2021 年采购额中,机械标准件+加工件占比高达 67%。

晶圆厂采购结构方面,从芯谋研究统计数据来看,大陆晶圆厂采购零部件中金额占比较大的主要有石英件(Quartz)、射频电源(RF Generator)、各种泵(Pump)等,占比在 10%及以上,此外还有各种阀门(Valve)、吸盘(Chuck)、反应腔喷淋头(Shower Head)、边缘环(Edge Ring)等零部件。

二、零部件国产化持续提升

1、零部件行业市场集中度低,美日欧公司为主

因为半导体设备本身结构复杂,导致精密零部件制造工序繁琐,品类管理难度大,不同零部件之间存在着一定的差异性和技术壁垒,因此行业内多数企业只专注于个别生产工艺,或专注于特定精密零部件产品,整体行业相对分散。根据 VLSI 的数据,2020 年全球半导体零部件领军供应商前十中,包括蔡司 ZEISS(光学镜头),MKS 仪器(MFC、射频电源、真空产品),爱德华 Edwards(真空泵),Advanced Energy(射频电源),Horiba (MFC),VAT(真空阀件),Ichor(模块化气体输送系统以及其他组件),Ultra Clean Tech(密封系统)等。龙头厂商收入体量大多在几亿美元到十几亿美元的体量,2020 年全球前十公司营收规模约为 80 亿美元,CR10 低于 20%。

对比海外龙头,国产设备零部件中电子/机械类产品的精度较低、材料加工工艺要求不达标。零部件中比较复杂的电子和机械产品,开发技术难度较大,精度要求高。例如 RF generator 直接关系到腔体中的等离子体浓度和均匀度,是 Etch、PECVD 等重要机台最关键的零部件之一,而国产 RF generator 主要的技术问题在于电源电压和频率等参数尚不够稳定,较 Advanced Energy 等国外企业有一定差距。此外,中国厂商强于机加工和 成型,但往往无法解决材料和表面处理问题,因此发展受到基础的制约。

根据芯谋研究,国内晶圆制造厂商采购的设备零部件中国产化率超过 10% 的有 Quartz 成品、Shower head、Edge ring 等少数几类,其余的国产化程度都比较低,特别是 Valve、Gauge、O-ring 等几乎完全依赖进口。目前我国半导体零部件产业尚处于起步期,核心零部件仍然依赖进口。根据芯谋研究,目前石英、喷淋头、边缘环等零部件国产化率达到 10%以上,射频发生器、MFC、机械臂等零部件的国产化率在 1%-5%,而阀门、静电吸盘、测量仪表等零部件的国产化率不足 1%。

2、国内设备厂商的零部件国产化率进入加速提升阶段

随着下游晶圆制造厂及设备厂商迎来高速发展期,且在外部环境不确定背景下各环节自主可控进程加速,零部件环节已在 2021 年开启替代元年,我们判断未来三年正是替代高峰期。在一些细分品类实现技术和客户突破的优质厂商,订单和业绩有望加速释放。

国产设备厂商在快速推进供应链国产化。

根据中微公司 2022 年报:公司主要刻蚀设备的国产化率快速提升,CCP 刻蚀机零部件国产化比例达到 61.5%,ICP 达到 59%,美国供应商占比约为 9%和 13%左右。

根据华海清科招股书:公司进口原材料占原材料采购总额的比例约为 50% 左右,主要为标准化、非垄断型的通用零部件,大部分为非半导体专用,产地分别为日本、德国和美国等,其中采购产地为美国的零部件占比约 10%。

根据屹唐股份招股书:公司预计将于 2021 年下半年完成干法去胶设备主要机型的关键本土备选零部件内部认证,2022 年分阶段实现国产零部件量产导入。同样干法刻蚀设备备选供应商原材料覆盖程度预计可达到较高比例。快速热处理设备主要机型的相关原材料供应主要来源于德国,供应链本土化工作于 2021 年下半年正式启动,预计于 2023 年之前完成。

针对不同类型的零部件,技术难点各不相同,国产化率差异大。机械类零部件应用最广,市场份额最大,目前主要产品技术已经实现突破和国产替代,先进制程相关难突破。机电一体类和气液传输/真空系统零部件同样品类繁多,国内部分产品已实现技术突破,但产品稳定性和一致性与国外有差距。

技术难度相对比较高的为电气类、仪器仪表类、光学类零部件,国内企业的电气类核心模块(射频电源等)少量应用于国内半导体设备厂商,主要应用于光伏、LED 等泛半导体设备,国产化率低,高端产品尚未国产化;仪器仪表类对测量精度要求高,国内企业通过收购进入国际半导体设备厂商,自研产品少量用于国内设备厂商,国产化率低,高端产品尚未国产化;光学类零部件对光学性能要求极高,由于光刻设备国际市场高度垄断,高端产品一家独大,国内光刻设备尚在发展,相应配套光学零部件国产化率低。

三、国产设备厂商快速突破

1、富创精密:专注精密制造,深耕半导体设备零部件

富创精密是国内半导体设备精密零部件的领军企业,也是全球为数不多的能够量产应用于 7nm 工艺制程半导体设备的精密零部件制造商。公司主要产品包括工艺零部件、结构零部件、模组产品和气体管路四大类。公司代表性工艺零部件包括腔体(按使用功能分为过渡腔、传输腔和反应腔)、内衬和匀气盘,结构零部件一般起连接、支撑和冷却等作用,对平面度和平行度有较高的要求,工艺与结构零部件一样需要具备高洁净、强耐腐蚀能力和耐击穿电压等性能。

2019-2021 年,公司营业收入分别为 2.5/4.8/8.4 亿元,3 年复合增长率为 82%,2021 年公司毛利率/净利率分别达到 32%/14%。2021 年公司主营业务收入 60%来源于大陆以外地区,主要销往国际半导体设备厂商在北美和亚洲的组装工厂,而随着国内半导体设备厂商崛起,2019-2021 年公司大陆地区销售收入占比由 15%提升至 39%。

公司目前下游客户包括国内外半导体设备龙头,A、东京电子、HITACHI High-Tech、ASMI,也包括国内北方华创、屹唐股份、中微公司、拓荆科技、华海清科、芯源微、中科信装备、凯世通等。

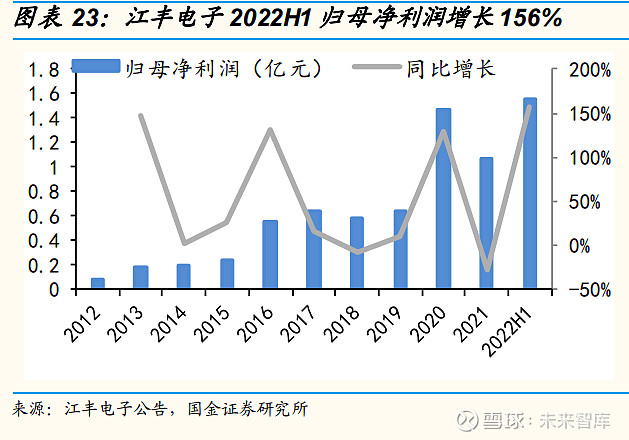

2、江丰电子:半导体靶材龙头,关键零部件加速放量

江丰电子为国内半导体靶材龙头,半导体设备零部件 2021 年起开始快速放量。公司新开发的各种精密零部件产品主要包括传输腔体、反应腔体、膛体、圆环类组件、保护盘体、冷却盘体、喷淋头等已经在多家国内半导体设备及芯片制造头部企业实现批量交货,同时战略布局了国内紧缺、受国外控制的高纯硅、石英和陶瓷等半导体零部件,广泛应用于 PVD、CVD、刻蚀机等半导体设备机台。

2021 年江丰电子零部件销售额 1.84 亿元,同比增长 240%,2022H1 则达到 1.8 亿元,同比增长 150%。公司在宁波余姚、上海奉贤、沈阳沈北三地建成零部件生产基地,并与国内半导体设备龙头北方华创、拓荆科技、芯源微、上海盛美、上海微电子、屹唐科技等多家厂商形成战略合作。

3、新莱应材:半导体管阀核心零部件供应商

新莱应材于 1991 年在中国台湾成立,于 1995 年组建真空电子部门,于 2000 年将总部迁至江苏昆山。公司目前主要业务包括用于泛半导体领域的高纯及超高纯应用材料,用于食品安全和生物医药领域的洁净应用材料等,主营产品为真空室(腔体)、泵、阀、法兰、管道和管件等,属于高洁净流体管路系统和超高真空系统之关键组件。

公司泛半导体领域产品覆盖半导体设备的真空系统和气体管路系统,受益于半导体国产化趋势,公司泛半导体板块业务快速增长,营业收入从 17 年的 2.7 亿增长到 2021 年的 5.3 亿,2022 年上半年公司泛半导体业务实现收入 3.17 亿元,同比增长 62%。

下游客户方面,世界顶级半导体制造设备企业 AMAT 加大半导体产品的合作,中国领先的存储器芯片设计与制造公司长江存储、合肥长鑫等在高端真空阀门等产品方面也有深入合作,气体管道及气体控制元件也在深入国产替代化,与中国国内最大的半导体设备供应商北方华创在半导体领域展开全面合作。

4、正帆科技:设备+材料+系统布局,切入 Gas Box 供应

正帆科技致力于为泛半导体、光纤通信、医药制造等行业客户提供工艺介质和工艺环境综合解决方案。主营业务包括气体化学品供应系统的设计、生产、安装及配套服务;高纯特种气体的生产、销售;洁净厂房配套系统的设计、施工。依托于现有的 CAPEX 业务,公司积极开拓 OPEX 业务,巩固拓展半导体设备配套领域、电子大宗气体以及制药系统生物反应器和分立纯化设备等应用。公司拥有关键设备、核心材料和专业服务三位一体的综合解决方案,助力泛半导体和生物医药行业关键系统国产化。

电子工艺设备的主要产品包括特气柜、化学品中央供应柜、分流箱、化学品稀释混配单元、液态源输送设备,以及用于半导体工艺设备的流体输送系统/设备(Gas Box)等。Gas Box 是一种在半导体工艺设备侧的模组化气体供应系统,也是核心零部件之一,定制化程度高、工艺难度高。公司的设备配套业务从厂务端延伸到设备端,为泛半导体行业客户提供 Gas Box的委托加工或委托设计加工服务。

除了提供工艺介质供应所需的设备及系统以外,正帆科技还向下游客户销售特种气体为主的工艺介质。高纯特种气体是泛半导体领域加工制造过程中的关键材料,其质量直接影响电子器件的良率和性能。目前,正帆科技已具备合成、提纯、混配、充装、分析与检测等工艺能力,并经上述环节的组合开展生产活动,主要产品包括砷烷、磷烷、硅烷、混合气体。

22H1 公司实现营收 9.43 亿元,同比增长 20%。从收入结构上看,泛半导体业务占比较高,2021 年泛半导体业务营收 14.33 亿元,收入占比 78%。公司毛利率稳定在 26%附近,归母净利润在 22H1 略有下滑,主要因为公司股权激励计划产生较高的股份支付费用。

正帆科技在泛半导体、光纤通信、医药制造等领域均积累了强大的客户资源,客户包括中芯国际、京东方、三安光电、恒瑞医药等国内知名客户以及 SK 海力士、德州仪器等国际品牌客户。

5、华亚智能:定制化精密加工,金属结构件订单饱满

华亚智能主营专业领域的精密金属制造服务,专注于向国内外领先的高端设备制造商提供“小批量、多品种、工艺复杂、精密度高”的定制化精密金属制造服务。公司的主要产品为各类精密金属结构件,属工业中间产品,主要应用于供应给半导体设备领域,和新能源及电力设备、通用设备、轨道交通设备、医疗器械等其他领域的客户。半导体设备领域,公司主要产品为:应用于晶圆刻蚀气体输送中心、晶圆(清洗、沉积)控制平台、晶圆成膜(PECVD)设备气体输送平台等半导体设备的金属结构件。

公司半导体设备领域直接客户为:超科林、ICHOR、捷普、依工电子等半导体设备部件制造商;间接客户为: AMAT、Lam Research,Rudolph Technologies 和国内中微公司等设备制造商。2020 年前五大客户收入合计占比 60%,其中超科林、ICHOR、捷普合计占比 43.5%,若仅看半导体设备领域,则前三大客户 2020 年在该领域收入占比高达 89%。

公司营收持续增长,2021 年公司营业收入达 5.3 亿元,同比增长 44%; 归属于母公司股东的净利润 1.1 亿元,同比增长 55%。公司收入和规模和业绩的高速增长主要得益于公司客户数量及产品种类的持续拓展,公司近年持续拓展新产品新客户,目前部分产品已经进入试样或小批量试制阶段,未来有望实现批量销售,随着公司募投项目顺利实施,预计仍将保持快速增长。

6、万业企业(compart system):气体输送系统精密零部件龙头

Compart Systems 是全球领先的半导体气体输送系统领域精密零组件及流量控制解决方案供应商。2020 年 12 月,万业企业领以浙江镨芯(万业企业子公司,Compart 的控股母公司)和镨芯控股为主体收购 Compart 的 100%股权,并成为其第一大股东,目前持股 30%。收购完成后 Compart 有望快速导入国内半导体设备厂商的供应链,填补了国内相关供应链的空白领域。

CompartSystems 主要产品包括 BTP(Built To Print)组件、装配件、密 封件、气棒总成、气体流量控制器(MFC)、焊接件等,产品用于集成电路制造工艺中氧化/扩散、蚀刻和沉积等设备所需的精确气体输送系统,是全球少数可完成该领域零组件精密加工全部环节的公司。2021 年上半年,CompartSystems 的相关产业也打入国内集成电路设备公司供应链。

2017-2019 年,Compart Systems 实现营业收入 0.96/0.82/0.75 亿美元,其中公司 2018、2019 年净利润为负,2020 年公司转亏为盈。2021 年浙江镨芯营业收入 9.20 亿元,净利润 1.01 亿元。2021 年 6 月浙江镨芯与海宁签约启动 Compart 制造中心项目,总投资约 30 亿元,建设制造基地和研发中心,投产后每年可实现营收约 15 亿元。项目落成后将加速推进半导体核心零部件的国产化进程。

四、投资分析

内资晶圆厂持续扩产,中芯国际、国内存储厂及自主可控产线持续投入,中芯国际逆周期投资加码,我们测算 2022-23 年内资晶圆厂资本开支增长 25%/15%,叠加国产替代加速,国产设备厂商的订单、营收快速增长,同时规模效应下归母净利润有望保持更高增速。半导体零部件在产业链内举足轻重,全球接近 500 亿美元的市场空间。零部件细分品类众多,单一产品市场规模较小,细分品类市场由少数龙头主导、整体格局相对分散,国际大厂往往会跨行业/多品类布局。

零部件环节的自主可控需求日益强烈,国内国产供应商不断涌现:富创精密(金属加工件和气体模组)、江丰电子(金属加工件)、新莱应材(真空与气体管阀零部件)、正帆科技(厂务设备和 Gas Box)、华亚智能(精密结构件)、万业企业(参股气体零部件龙头 Compart)、英杰电气(射频电源)、汉钟精机(真空泵)、神工股份(硅部件)、华卓精科(精密测控系统)等。

花篮的花儿香:

富创精密(金属加工件和气体模组)、

江丰电子新莱应材正帆科技华亚智能万业企业英杰电气汉钟精机神工股份

半导体设备零部件。

炒股误人:

神工股份(SH688233)癌股早点倒闭

陈世辉爱神工股份:

神工股份(SH688233) 神工股份的业绩确定性还是蛮高的,首先是8英寸跟12英寸是潘连胜以前就做过的东西,轻车熟路,做成的概率非常大,这部分的进口率在50%以上,国产替代的空间很大。光8英寸跟12英寸的业绩兑现就让神工业绩未来三五年的确定性很大,按我的估摸计算,8英寸稳定贡献业绩的时候,神工年利润到5亿以上是没问题的,12英寸稳定贡献业绩的时候,10亿以上了。

缺点就是这个生意着实不咋地,设备都是进口的,容易被钳制;原材料也是进口的,涨价对业绩影响挺大的;需要大的资金投入去再生产,不是轻资产类型;目前的研发核心人员就那几个人,能否持续维持这样的水平?风险也大;

从投机的角度来分析:虽然芯片股现在面临供应过剩,国产替代让芯片股未来不断被翻炒的概率还是蛮大的,神工股份未来几年的业绩确定性又蛮大的,叠加这两方面,我认为神工股份还是值得给一些仓位的。

爱集微APP:

集微网消息 9月29日,据科创板上市委2022年第78次审议会议结果显示,南京晶升装备股份有限公司科创板成功过会。

不过,科创板上市委也提出两大问询。其一是,请晶升装备代表结合下游半导体厂商自主供应或自主研发晶体生长设备的情况,说明公司关于市场空间测算的相关数据是否准确。

其二是,请晶升装备代表结合同行业竞争情况、公司目前的市场占有率、产品结构及变化趋势以及募投项目新增产能等,说明公司新增产能是否存在无法完全消化的风险,并在此基础上说明公司业务是否具有可持续性。

资料显示,晶升装备是一家半导体专用设备供应商,主要从事晶体生长设备的研发、生产和销售。自成立以来,公司基于高温高真空晶体生长设备的技术同源性,结合“晶体生长设备—工艺技术—晶体材料”产业链上下游技术协同优化的能力,致力于新产品、新技术及新工艺的研究与开发,并聚焦于半导体领域,向半导体材料厂商及其他材料客户提供半导体级单晶硅炉、碳化硅单晶炉和蓝宝石单晶炉等定制化的晶体生长设备。

凭借领先的设备控制、设计技术和长晶工艺积累,晶升装备推出了自主研发的12 英寸半导体级单晶硅炉并实现量产销售。自 2015 年以来,公司与国内规模最大的半导体硅片制造企业之一——沪硅产业保持稳定的合作关系。沪硅产业子公司上海新昇为国内率先实现 300mm(12 英寸)半导体硅片规模化生产及国产化的半导体级硅片厂商。2018 年度,公司向其提供的 12 英寸半导体级单晶硅炉经上海新昇的验收通过,实现了 12 英寸半导体级单晶硅炉的国产化,降低了对国外设备的依赖,助力我国半导体级晶体生长设备技术“自主可控”的进程。

随着以碳化硅为代表的第三代半导体材料兴起,晶升装备积极布局相关业务,凭借多年的研发与积累,成功开发碳化硅单晶炉产品,并于 2019 年实现量产销售。

凭借多应用领域产品技术开发经验,晶升装备已在晶体生长设备领域形成丰富产品序列,可满足客户差异化、定制化的晶体生长制造工艺需求,逐步发展成为国内具有较强竞争力的半导体级晶体生长设备供应商。

依靠优质的产品及服务质量,晶升装备得到了众多主流半导体厂商的认可,陆续开拓了上海新昇、金瑞泓、神工股份、三安光电、东尼电子、合晶科技及客户 A 等客户,已取得良好的市场口碑,确立了公司在半导体级晶体生长设备领域的市场地位。

(校对/李杭森)

宽客-顺势天成:

神工股份(SH688233)

搞笑大王:

回复@龙宇198: 半导体还要跌,神工股份(SH688233) 根本没跌完。30多加一次仓试试吧,后面能保本赶紧出来。//@龙宇198:回复@搞笑大王:大王,套在神工股份上,是死扛还是割肉。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300602 SH605058 SH600785 SZ300745 SZ000883 SZ000725 SZ000985 SH688528 SZ301216 SZ300816 SZ002031 SH600720 SH600529 SZ300206 SZ000819 SH688663 SH600423 SH603225 SZ000973 SZ300501 SZ000682 SZ002075 SZ000061 SZ002929 SZ000062 SH600549 SZ300550 SZ300782 SH600562 SH600823 SZ002872 SZ300450 SZ003028 SZ300919 SZ300760 SZ300812 SZ000878 SZ301006 SH688166 SZ002062 SH603776 SZ002709 SZ300409 SZ000559 SZ002362 SZ002541 SZ003012 SZ300587 SH603321 SZ002696