2022-11-28今日SH600143股票最新净值和交易情况

arzx002:

金发科技(SH600143)又一周结束,这一个星期算给力啦

劳动路寒公子:

一根阳线可能会改变很多人的想法,早起还在和朋友聊今天的远古巨阳难道真要兑现了么@冲和777 金发科技(SH600143)

无阿小资本:

金发科技(SH600143)

买入

樱桃_丸子:

金发科技(SH600143) 我的三剑客长线组合(信立泰,中国核电,金发科技)本周表现还行。

上午加仓两个次新博个反弹,希望下午能有点量!

kla王:

金发科技(SH600143)无量反弹,看来业绩可能一般或者不及预期,观察下周前几个交易日是否放量吧。如果没有,出季报前记得减仓。

kla王:

金发科技(SH600143)老庄对公司的经营状况了如指掌,甚至怀疑是元自己坐庄,看这几天的反弹程度就知道三季报业绩好与差。。

吃客看瓜:

金发科技(SH600143) 老袁取保候审快半年了吧!是不是届满一年,检方自动撤诉?

展新聊股:

碳纤维概念股:特变电工(22.170, -0.19, -0.85%)、光威复材(74.300, 3.69, 5.23%)、中航高科(25.600, 0.93, 3.77%)、上海石化、金发科技(9.610, 0.02, 0.21%)

JLlhb:

金发科技(SH600143)

金发科技丨“塑尽其用”综合解决方案 助力可持续发展

中央广电总台国际在线:网页链接

JLlhb:

![[很赞]](http://js.xueqiu.com/ugc/images/face/emoji_35_like.png)

金发科技(SH600143)不管涨多少,至少连续3天收涨啦!

劳动路寒公子:

前途是光明的,道路是曲折的金发科技(SH600143)

价值发线:

金发科技(SH600143)每年研发投入近二十亿了,博士硕士近千人,这样公司租不到300亿,我想问题不会太大了

金发科技(SH600143):

金发科技:金发科技关于参与辽宁金发科技有限公司增资暨关联交易的进展公告 网页链接

用户6938013245:

金发科技(SH600143) 嘎了,彻底嘎了

Hhhsunshine:

金发科技(SH600143)今年真难,股市亏钱,楼市堡垒,工作一大堆裁员

心心相印o:

金发科技(SH600143)隆华科技(SZ300263)沧州大化(SH600230)

碳中和全球共识,能源转型正当其时

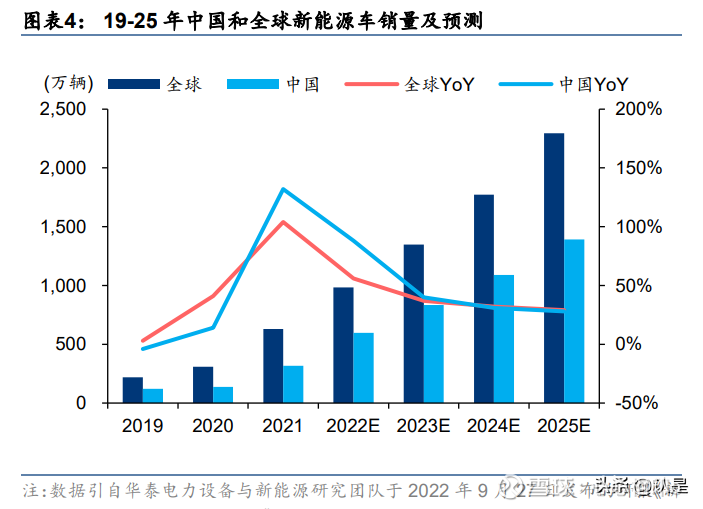

近年来,世界各国对发展绿色经济,迈向低碳社会愈发重视,中国、美国、欧盟等国家或者 经济体纷纷提出了远期的碳中和目标:中国的目标是 2030 年前碳排放量达到峰值,并计划在 2060 年前实现碳中和;美国在拜登总统上台后提出了 2035 年实现无碳发电、2050 年之前达 到“净零排放”,并重新加入《巴黎气候协定》等一系列措施;欧盟委员会在 2020 年 3 月发 布的《欧洲气候法》,提出 2050 年气候中和目标,并将碳排放的目标由 2030 年比 1992 年降 低 40%提高到降低 55%。据国际能源署,净零排放路径上,2030 年之前光伏、风电等关键 清洁技术应用将大幅增长,电动车渗透率亦将持续提升。

锂电池、光伏组件和风电叶片等的上游原材料包括多种石化原料和其制品/衍生品,以及伴 随下游技术迭代升级所需的多种化工新材料产品,在新能源领域需求带动下,相应化工原 料和新材料的需求将持续增长。另一方面,作为产业链中上游企业(如磷化工、钛白粉、 氟化工等企业),依托自身资源储备、原料品质的控制能力及技术研发能力等,延伸布局新 能源材料及新材料产业链,凭借产业链协同和原材料成本控制等优势,丰富产品线的同时 亦有望在新业务领域具备较强的竞争力。

锂电池产业链:化工新材料需求向好,部分化企探索产业链协同

锂电池由正极、隔膜、电解液、负极和电池外壳等组成,其中:正极上游包括磷酸铁(初 始原料对应磷源/铁源/碳源)或三元前驱体、导电剂(如碳纳米管/炭黑)、溶剂和粘结剂等; 隔膜上游包括基膜材料(如 PP/PE/UHMWPE)、涂覆材料(如勃姆石/PVDF)等;电解液 上游包括溶剂(如 DMC/DEC/EMC)、锂盐(如 LiPF6/LIFSI)和添加剂(如 VC/FEC)等。

磷酸铁:资源配套优势助力磷化工、钛白粉等企业向正极材料延伸

据 EVTank,21 年国内锂电正极材料出货量 109.4 万吨,其中磷酸铁锂/三元分别 45.5/42.2 万吨,磷酸铁锂份额近 5 年来再次超越三元正极。在结构与材料创新助力下,磷酸铁锂电池 在动力领域凭借性价比优势出货量仍有望延续增长;另一方面,在储能技术中磷酸铁锂以其 高安全、高循环与低成本的优点亦具有显著优势,未来市场份额也有望持续提升,因此综合 而言未来磷酸铁锂正极需求有望延续良好增长,进而带动上游材料磷酸铁等的需求提升。

据百川盈孚,21 年国内磷酸铁产能/产量分别 62.6/34.9 万吨,同比+162%/+113%,伴随磷 酸铁锂需求增长,19 年以来磷酸铁行业亦步入产能扩张期。生产企业方面,据百川盈孚, 21 年国内磷酸铁 1 万吨/年以上产能企业 20 家(产能合计 57.7 万吨),行业产能较为分散, 且多数生产企业尚未配套上游磷、铁等资源。

据我们统计,21 年底国内磷酸铁产能实际已达到 83 万吨左右,且预计 22-25 年国内新增 磷酸铁产能逾 560 万吨,至 25 年底仅国内磷酸铁总产能便有望达到 650 万吨左右,而我 们测算 25 年全球磷酸铁需求量约 281 万吨,因此若新增产能均完成释放,未来几年磷酸铁 行业将面临供给过剩的局面。另一方面,我们统计至 25 年底的预计磷酸铁新增产能中,来 自磷化工、钛白粉、磷酸铁锂和其他领域的产能分别为 328/105/109/30 万吨,新增产能向 上游资源端(磷源、铁源)延伸的趋势明显。

我们认为磷化工、钛白粉相关企业布局磷酸铁(或磷酸铁锂)的企业数量显著增加,主要 原因在于未来电池材料的竞争中,成本控制能力的竞争为关键因素之一。磷化工企业具备 磷源配套、钛白粉企业具备铁源(副产)配套,并且配套生产工艺技术较为成熟(如合成 氨、精制磷酸等),进军磷酸铁(或铁锂)有望通过降低原材料外购成本及一体化优势降低 生产成本,较传统单一供应环节的企业优势显著,并有望助力推动电池材料成本的下降。

具体到企业来看,磷化工领域上市企业规划(或已投资建设)磷酸铁/磷酸铁锂的企业包括 云天化(总规划 50 万吨/年磷酸铁和 50 万吨/年磷酸铁锂)、兴发集团(总规划 50 万吨/年 磷酸铁和 50 万吨/年磷酸铁锂)等;钛白粉企业包括龙佰集团(总规划 20 万吨/年电池级磷 酸铁、20 万吨/年锂电池材料产业园项目)等;化工领域其他企业包括万华化学(在建 5 万 吨/年磷酸铁锂正极材料)等亦开始规划布局新能源材料产能。

导电剂:碳纳米管渗透率有望持续提升

导电剂是锂电池的关键辅材之一,能够增加活性物质之间的导电接触,提升锂电池中电子 在电极之间的传输数据,进而提升锂电池的倍率性能和改善循环寿命。目前常用的导电剂 类型包括炭黑类、碳纳米管(CNT)、导电石墨类、VGCF(气相生长碳纤维)和石墨烯等。

据 GGII,21 年国内锂电池导电剂粉体出货量约 2.1 万吨,同比+105%,其中炭黑类导电剂 约 1.54 万吨,占比 73%,碳纳米管类导电剂约 0.3 万吨(折合浆料约 7.8 万吨),占比约 14%,目前炭黑使用占比较高。据 GGII,21 年国内新型导电浆料出货量 9.8 万吨(含 CNT 浆料),预计未来几年新型导电剂仍有望逐步替代炭黑类等传统导电剂,尤其是碳纳米管类 导电剂因阻抗低、添加量小等优势,未来随着碳纳米管工艺的逐渐成熟,应用占比有望逐 渐增加,GGII 预计 22 年仅 CNT 导电浆料市场规模便有望达到 15 万吨,同比增长约 92%。

导电炭黑方面,据百川盈孚,2021 年国内炭黑消耗量达 612 万吨,且国内产能已处于过剩阶段, 但下游主要应用领域分布于轮胎、橡胶等传统行业。据 GGII,目前国内市场上主流的传统导电 剂如 SP、乙炔黑、科琴黑、KS 等炭黑类导电剂仍高度依赖进口,主要进口来源包括美国、瑞 士和日本等,2018 年国内锂电池导电剂进口依赖度仍有 70%左右,且 14-18 年国产化率有所提 升主要系国内企业在新型导电剂领域发力,而非炭黑等传统类型的导电剂。

据百川盈孚,国内主要炭黑生产企业包括黑猫股份、龙星化工和永东股份等,三家企业产 能居国内前三位,其中黑猫股份 2021 年炭黑产能逾 110 万吨/年,并具备 8.5 万吨/年特种 炭黑产能,为国内炭黑领域龙头企业。在锂电池领域良好需求前景驱动下,黑猫股份近年 来亦开始布局导电炭黑产能。我们认为虽国内企业目前在锂电池导电炭黑领域尚不具备大 规模量产能力,伴随炭黑领域技术领先企业不断在高端品类领域发力,未来有望依托现有 技术延伸及原材料配套等方面优势,在锂电池炭黑导电剂领域取得突破。

碳纳米管导电剂方面,据天奈科技招股说明书,CNT 及其复合材料的阻抗能达到 50Ω及以 下,相较于传统炭黑类等导电剂导电性能优异,能够显著降低导电剂使用量,但由于碳纳 米管生产过程中管径和管长控制等技术壁垒较高,目前碳纳米管导电剂的市场价格也较传 统导电剂价格更高。近年来,包括天奈科技、道氏技术等在内的国内企业不断在碳纳米管 技术方面取得突破,且积极布局碳纳米管导电剂产能,未来有望推动碳纳米管导电剂在锂 电池领域应用的持续渗透。

粘结剂:锂电+光伏发展带动PVDF需求,氟化工企业具备资源配套优势

锂电池粘结剂是锂离子电池电极片中的重要组成材料,其主要作用是将电极活性物质、导电剂等 粘附在集流体,可减小电极的阻抗并保障电池极片性能稳定性。人造粘结剂材料包括聚偏氯乙烯 (PVDF)、聚丙烯酸(PAA)、丁苯橡胶(SBR)、聚酰胺(PAI)、聚乙烯醇(PVA)、聚乙烯亚 胺(PEI)、聚酰亚胺(PI)等,目前 PVDF 是使用最广泛的锂电池粘结剂材料。PVDF 同时也 可用于隔膜涂层、分散剂和电解质,以及光伏氟膜背板材料和涂料等领域。据百川盈孚,21 年 国内 PVDF 产能约 7.2 万吨(有效产能 6.8 万吨),进口依存度仍有 52%,受需求端持续带动及 供给不足影响,2021 年下半年以来国内 PVDF 价格显著上涨。

另据我们统计,21 年国内 PVDF 名义产能已达 8.2 万吨左右,新增产能方面,未来预计新 增 PVDF 产能(含仍在环评审批阶段等项目)约 23 万吨,随着新产能逐渐释放,供给压力 预计逐步有所缓解,但各在建产能规模均较小,且部分项目仍处于环评公示和审批等环节, 同时考虑 PVDF 产能建设周期等因素,实际产能投放周期可能偏长,短期内 PVDF 供给或 仍延续偏紧态势。

生产工艺方面,PVDF 上游则延伸至 R142b、HF、萤石等含氟原料,以及 VDC、电石/乙 炔等石化原材料。现有及计划新增PVDF产能的企业多数亦具备含氟原料的配套生产能力, 尤其 R142b 作为二代制冷剂产品,按照《蒙特利尔议定书》,目前发达国家已基本停止生 产 R142b,国内也已开始对制冷剂用 R142b 生产配额进行削减,并将在 2030 年前清零, R142b 流通环节受限将成为 PVDF 企业扩能和开工的重要制约因素,未来具备 R142b 及上 游萤石、氢氟酸等氟资源配套的氟化工企业仍有望是 PVDF 的主要供应来源。

正极溶剂:NMP应用前景广阔,市场供给或面临紧缺

在锂电池生产材料中,NMP(N-甲基吡咯烷酮)可用作正极涂布溶剂,也可作为导电剂浆 料的溶剂,据 GGII,一般 NMP 占锂电池制造成本比重可达 3%-6%,NMP 也是锂电池生 产重要的原材料之一。NMP 具有毒性低、沸点高、极性强、粘度低、溶解能力强、无腐蚀、 生物降解能力强、化学稳定性、热稳定性优良等特点,除锂电池正极溶剂外,NMP 医药、 农药、颜料、清洗剂、绝缘材料等行业中应用也较为广泛。

据晶瑞电材《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(修订 稿)》(2020 年 1 月 18 日),NMP 作为锂电溶剂用量较高,每 GWh 锂电池需消耗 1700 吨左 右的 NMP。据隆众资讯,21 年国内 NMP 需求量约 45 万吨(不包含回收液),预计到 25 年 将超过 100 万吨,而 21 年底国内 NMP 产能约 65 万吨左右,目前规划新增产能仅 16.5 万吨 左右,因此若未来无其他新增产能进入,至 25 年 NMP 供给缺口近 20 万吨。目前国内主要从事 NMP 生产的企业包括山东长信化学、天奈科技、晶瑞电材和濮阳光明化 工等,从产业链角度,BDO 为 NMP 生产的主要上游原材料,基于产业链配套优势,包括 万华化学在内的部分化工企业亦开始探索 NMP 领域的布局。

涂覆材料:勃姆石无机涂覆有望持续渗透

隔膜涂覆材料的主要功能包括提高隔膜耐热性、增强隔膜抗刺穿性和提高锂电池安全性能 等。目前市场上隔膜涂覆工艺主要分为无机涂覆、有机涂覆或有机/无机混合涂覆,有机涂 覆需要使用 PVDF、芳纶等高分子材料,以勃姆石、氧化铝为主的无机涂覆较有机、有机/ 无机混合涂覆具备可拉伸强度和热收缩率更好等特点,同时国内 PVDF 和芳纶产能不足, 产品价格相对较高等因素亦限制了其应用。目前无机涂覆材料已成为市场主流的涂覆材料, 据 GGII,2021 年国内隔膜涂覆膜出货量中,无机涂覆膜占比已达 95%以上。

无机涂覆中,勃姆石相比氧化铝更具优势,具体包括:1)比重更低(氧化铝为 3.90g/cm3, 勃姆石为 3.05g/cm3),同等质量勃姆石涂覆面积可增加 25%,从而节约成本;2)莫氏硬 度更低(勃姆石为 3.5,约为传统材料的 1/3),可延长隔膜涂布辊和成品隔膜裁切刀的使用 寿命,降低设备加工损耗;3)磁性异物含量低,可减少自放电;4)勃姆石生产采用水热 法工艺,温度通常低于高温煅烧氧化铝所需温度;5)勃姆石粒径分布更窄,涂覆更加均匀, 以及吸水性更弱能够保持隔膜干燥等。随着勃姆石工艺日益成熟,近年来市场对勃姆石认 可度逐渐提升,据 GGII,预计 2025 年勃姆石涂覆隔膜占比将达到 75%。

在正极材料领域,勃姆石涂覆于可避免正极材料极片分切过程中产生的毛刺刺穿隔膜,提 高锂电池的安全性能。另外,在储能、消费电池等领域,基于电池安全性能等方面要求, 未来勃姆石涂覆膜使用占比也有望持续增加。据 GGII,21 年中国及全球勃姆石需求量分别 约 1.85/3.1 万吨,预计 25 年将分别增长至 8.2/17.6 万吨,CAGR 分别 45%/54%。

目前全球勃姆石行业呈现双寡头格局,据 GGII,21 年全球锂电池用勃姆石出货量 CR2 超 80%,国内企业壹石通超越德国 Nabaltec AG 成为全球锂电池用勃姆石最大供应商,其全 球/国内市占率达到 50%/80%以上。国内其他勃姆石相关企业包括中国铝业下属子公司中铝 郑州研究院、国瓷材料、璞泰来(通过子公司极盾开展涂覆材料相关业务)等。在良好的 需求前景带动下,包括壹石通在内的企业不断加码布局勃姆石产能,其中壹石通总产能规 划提升至 14 万吨/年、国瓷材料计划扩产 10 万吨/年,德国 Nabaltec AG 亦有扩产计划,长 期而言,随着行业企业加速布局以及潜在进入者加入,未来勃姆石行业竞争或将有所加剧。

电解液材料:关注新型锂盐技术进展

作为锂电池中锂离子的载体,锂电池电解液通常由高纯度有机溶剂(如碳酸二甲酯 DMC)、 锂盐(如六氟磷酸锂)和必要的添加剂(如成膜添加剂、阻燃添加剂和过充保护添加剂) 等材料在一定条件下按照特定比例配置而成。近年来,随着全球及国内新能源汽车和锂电 池行业快速发展,国内在电解液材料方面已具备一定的产能和技术优势,未来仍将有望持 续受益于下游需求的长期增长。

锂盐方面,据 GGII,虽然锂盐在溶剂中用量占比不高,但其成本在电解液成本占比可达 60% 甚至更高。主要的锂盐种类包括六氟磷酸锂(LiPF6)、二草酸硼酸锂(LiBOB)、二氟草酸硼酸 锂(LiDFOB)双氟磺酰亚胺锂盐(LiFSI)、双三氟甲基磺酰亚胺锂(LiTFSI)等。六氟磷酸锂 凭借技术相对成熟、成本可控程度较高以及国产化水平较高等优势,是目前最主流的锂盐材料, 而 LiFSI、LiTFSI 等新型锂盐(尤其是 LiFSI),因导电率高、水敏感度低和热稳定性好等性能 优势,在电池效率和宽温性能等要求提升背景下,未来依托技术突破,市场份额有望逐渐提升。

据百川盈孚,截至 21 年底国内六氟磷酸锂产能 10.6 万吨,近年来国内产能规模快速增长, 21 年国内表观消费量约 4.2 万吨,同比+104%。下游需求驱动下,国内六氟磷酸锂亦进入 规模扩张期,据百川盈孚,未来较大产能扩张包括天赐材料(合计增加 13.7 万吨)、多氟 多(合计增加 11.8 万吨)和永太科技等,其中多氟多、永太科技等氟化工企业依托氟资源 及氟制品技术配套等优势,亦逐步加快在电解液溶质领域的布局。

由于合成工艺复杂、成熟工艺较少以及原材料易得性相对较低等原因,LIFSI 市场价格偏高 且国产化工艺缺乏等原因,限制了其应用,目前多以作为电解液添加剂或与 LiPF6 混合使用 改善 LiPF6 性能为主。但因其优异的导电性、热稳定性及使用温度范围广等方面优势,近年 来国内外企业持续专注于 LiFSI 工艺和技术的研发和应用,在 LiFSI 技术和工艺成本控制等 方面取得积极进展,LiFSI 合成成本和价格的下降为其应用拓展打下良好的基础。

从生产工艺看,LiFSI 技术主要分为氯磺酸法和硫酰氟法,相对成熟的工艺为氯磺酸法。氯 磺酸法以氯磺酸等为原材料,经过二氯磺酸亚胺合成、氟化和锂化等环节制备 LiFSI,近年 来国内企业包括天赐材料、新宙邦、多氟多、康鹏科技等企业在各工艺环节或全流程工艺 的研发和生产等均取得一定进展,逐渐突破 LiFSI 合成的技术壁垒,且上述企业多数已具备 或开始规划建设 LiFSI 新产能。

光伏产业链:工业硅实际扩产或存约束,POE/PVB胶膜粒子前景广阔

光伏上游相关材料包括多晶硅及其原料工业硅、封装胶膜、背板材料,以及用于光伏玻璃 生产的纯碱等。其中,EVA 是乙烯-醋酸乙烯共聚物,当醋酸乙烯含量高于 28%时,可以作 为光伏胶膜,对电池组件起到提高透光率、阻止水汽渗透、耐高低温和抗紫外老化等作用。

工业硅:行业集中度有望提升,高能耗及项目审批周期等因素或影响企业实际扩产进度

据中国有色金属协会硅业分会,21 年全球/中国工业硅产能分别 662/498 万吨,同比分别增 长 6%/3%。我国是全球工业硅生产大国,2010 年以来全球产能占比均在 70%以上,但国 内工业硅生产厂商众多,产能分散,部分高能耗小产能实际上处于停工状态且复产困难。 据百川盈孚,截止 2021 年末,我国共有工业硅生产企业超过 200 家,其中产能规模在 1 万吨以上超过 150 家,10 万吨以上的主要厂商仅 6 家,行业集中度仍有较大提升空间。

从行业平均开工率看,由于集中度低下以及生产过程高能耗、部分小企业长期停工等问题, 2010 年以来国内及全球工业硅行业开工率整体较低,长期位于 60%以下水平。另据中国有 色金属协会硅业分会,2021 年国内工业硅产量 CR4 合计占比仅约 38%,且除合盛硅业产 量占比近 30%外,其他企业占比均不到 10%,我们认为在能耗限制严格及产业结构升级的 背景下,未来小产能厂家会面临更大压力,行业有望走向集中化。

在下游光伏多晶硅、有机硅等良好需求增长前景带动下,21 年以来国内多家企业公告拟投 资建设工业硅产能。从规划产能来看,多数拟新建项目产能在 10 万吨/年以上,未来大型化 项目的投产或加速小产能的持续退出;另一方面,由于工业硅生产过程消耗大量电力,新 增产能仍多数集中在新疆、云南、四川等具有廉价电力资源的地区,而近年来新疆、云南 等地对于高能耗项目的审批愈加严格,部分拟规划新增的项目仍处于前期筹划阶段,项目 环评、能评等方面审批仍具备一定的不确定性,未来实际扩产进度或存在一定约束。

光伏胶膜:供需格局良好,POE、PVB等高性能胶膜粒子有望助力组件性能提升

光伏组件的长期可靠性受组件封装的影响较大,目前光伏组件主要的封装材料为 EVA 胶膜 和 POE 胶膜,EVA 胶膜因高透明度、低熔点、易加工等优势,使用最为广泛,但其存在抗 渗水性弱、耐候性欠佳及使用寿命较短等问题,近年来 POE 胶膜(含共挤型)等性能更为 优异的产品渗透率逐渐提升,据 CPIA,21 年国内透明 EVA 胶膜的使用占比降至 52%左右, 预计未来仍会下降,而 POE/EPE 等性能更优异的产品预计渗透率将不断提升,至 25 年有 望达 25%以上。

据百川盈孚,21年国内EVA产量约99万吨,而表观消费量约204万吨,进口依存度达55%, 且光伏级产品仅斯尔邦石化、联泓新科、宁波台塑等少数几家企业能够生产,仍需大量依 靠进口。据 CPIA,预计 22 年国内光伏新增装机超 75GW,按照 0.5 万吨/GW 单耗和 75% 渗透率(透明+白色)计算,对应新增光伏级 EVA 需求达 28 万吨,据我们统计,22-25 年 国内已公告新增 EVA 产能超过 300 万吨,其中年内仍将新增 30 万吨,但考虑光伏级产品 实际生产壁垒较高和新增产能爬坡等因素,预计短期 EVA 供给仍偏紧。POE 方面,据中国 化工信息,目前全球产能被陶氏化学、三井化学等国外巨头企业所垄断,2021 年国内仍主 要依赖进口,未来随着国内企业加码布局,国产替代或迎来较快突破。

随着用户对组件使用寿命、发电效率等要求提升,国内部分企业亦开始加大对 PVB 组件应 用的探索,从性能角度,PVB 抗水渗透性、耐候性和使用寿命等优势显著。近年来国内企 业在层压封装技术和设备、光伏级产品量产和双玻应用示范等方面亦取得积极进展。据 Markets and Markets,19 年全球 PVB 市场规模约 31 亿美元,预计 24 年将达到 44 亿 美元(20-24 年 CAGR7.3%)。据中研网,20 年国内 PVB 规模约 80 亿元,预计 25 年达 121 亿元,21-25 年 CAGR9%,主要受益于建筑安全、节能要求提升,以及汽车和光伏等 需求增长,考虑 PVB 性能优势,若光伏领域配套工艺持续进步,长期需求增长潜力较大。

风电产业链:叶片大型化趋势下,碳纤维等新材料需求前景向好

风电组件主要由风电叶片、塔架和风电主机等构成,上游原材料包括基体树脂、增强纤维、 夹层材料、结构胶和涂料等。其中,基体树脂通常采用环氧树脂复配聚醚胺固化剂制造, 增强纤维主要包括碳纤维增强复合材料(CFRP)和玻纤增强复合材料(GFRP)。

聚醚胺:性能优异的固化剂产品,国内企业加速布局

聚醚胺(PEA)是一类主链为聚醚结构,末端活性官能团为胺基的聚合物,具有低色泽、 低粘度、韧性好及可操作时间长等特点,采用环氧树脂复配聚醚胺固化剂制造的风电叶片 能够适应不同环境的特殊需要。据弗若斯特沙利文,16-20 年全球/中国聚醚胺销量由 18.4/4.2 万吨增加至 28.6/10.1 万吨,CAGR 分别约 11.7%/24.5%,其中风电行业需求是聚 醚胺市场增长的主要驱动因素之一。未来伴随风电装机量持续增加,聚醚胺需求空间有望 继续扩展,据弗若斯特沙利文预测,至 2025 年全球聚醚胺市场空间有望达 145 亿元(21-25 年 CAGR 约 15.1%),国内约 44 亿元(21-25 年 CAGR 约 11.4%)。

国外主要聚醚胺企业包括 Huntsman、BASF 和 Clariant 等,据华经产业研究院,2020 年 Huntsman 和 BASF 产能占全球 70%以上。国内方面,正大新材、阿科力和晨化股份等企 业具备聚醚胺生产能力,据弗若斯特沙利文,2020 年三家企业销量分别约 3.39/1.40/0.52 万吨,并且均有相应的扩产计划。

碳纤维:叶片大型化趋势下需求前景良好,降本是未来应用拓展的关键因素

随着风电行业商业化及市场竞争的不断加剧,以及低风速风机和海上风机的用量增多,风 机叶片正逐步向大型化、轻量化的方向发展。通过加大风轮长度增加扫风面积,进而提升 低风速下风电发电效率是风电行业的发展趋势,风电叶片大型化是行业趋势。据 CWEA, 直径为 120m 的风机叶片,风电叶片梁结构采用碳纤维和采用全玻纤相比,质量可减轻 40% 左右,另一方面,2021 年全球约 3 万吨的风电碳纤维需求量中,维斯塔斯相关产品占比逾 2 万吨,而 2022 年 7 月维斯塔斯的碳纤维主梁叶片拉挤工艺专利到期,以及拉挤工艺的进 步,均为碳纤维主梁技术迭代和大规模应用提供了良好的契机。

据奥赛碳纤维预计,至 2025 年全球风电叶片需求量有望达到 8.1 万吨左右,22-25 年 CAGR 约 25%。另一方面,据 CWEA,虽然目前国内碳纤维的性能基本得到风电行业的认可,但 价格过高导致其相较传统玻纤等材料性价比较低,是限制其在风电叶片大规模应用的关键 因素,目前应用形式仍以碳纤维/玻纤混合拉挤等为主,但伴随碳纤维技术迭代、复材性能 提升和企业持续扩产以及国产化率提升,未来风电领域碳纤维应用前景较为广阔。

结构芯材:PET/PVC泡沫应用持续拓展,国产化替代迎来机遇

结构芯材通常用于增加复合材料的刚度,并减轻其重量,同时还具有吸水性低和隔音绝热 效果好的特征,主要品种包括巴沙木、PET 泡沫和 PVC 泡沫等,由于巴沙木产地集中在南 美等地区,原料来源受限,近年来部分市场逐渐被 PET 泡沫和 PVC 泡沫等所替代。据隆 华新材招股说明书,2020 年全年国内风电叶片 PVC 和 PET 泡沫总用量均在 35 万立方 米左右,“十四五”期间预计年均用量可达到 55-60 万立方米左右。

以 PET 泡沫为例,其主要通过超临界发泡工艺制成,具备高热稳定性、高热膨胀性、轻量 化和高防火安全性等特点,可用于风电叶片、交通运输和建材等领域。PET 发泡原料的来 源可以是废旧 PET 塑料,因此在经济和环保方面具有突出优势。

据中国石油和化学工业联合会,全球主要 PET 泡沫企业包括瑞士思瑞安、比利时阿乐斯 (Armacell)、瑞典戴铂(DIAB)等,国内 2018 年以前几乎没有 PET 泡沫产能,2019 年 上海越科、安徽东远分别实现 5 万立方米/年和 3 万立方米/年工业化试生产,部分产品开始 投入市场。整体上我国 PET 泡沫仍处在工业化生产和应用初期,在风电等领域需求带动及 产品环保性能日益凸显等背景下,未来有较大发展空间。

PET 发泡材料的制备主要分为间歇发泡法、模压发泡法和挤出发泡法,其中挤出发泡法能 实现连续化生产,是目前 PET 泡沫工业化的主要方法。挤出发泡法以烷烃或液态二氧化碳 作为挤出发泡剂,将聚合物颗粒与发泡助剂在挤出机机筒内完全熔融混合,形成具有较好 流动性、高熔体强度的熔体,定量定压注入发泡剂,通过高速剪切混合、挤出、定型和冷 却等步骤制备得到 PET 泡沫。目前国内在挤出设备、产品质量和工艺稳定性等方面与国外 企业仍有一定差距,同时国内 PET 泡沫相关应用标准亦有待完善。

拉挤工艺带动酸酐固化剂需求,同时关注聚氨酯风电叶片领域应用渗透

风电叶片铸造领域,纤维复合材料采用拉挤成型技术具备自动化连续成型、生产效率高、 减少纤维褶皱和降低不良率,以及助力叶片减重和降本等优势。随着国内拉挤工艺的不断 成熟,风电叶片拉挤主梁使用率持续提升,而由于拉挤工艺要求树脂快速成型、固化温度 较高等特点,对于固化剂性能要求增加,一般需将传统胺类固化剂替换为酸酐类固化剂(如 甲基四氢苯酐)。据弗若斯特沙利文,18-20 年风电叶片固化剂单耗约 0.102 万吨/GW,另 据 GWEC,21 年全球/中国风电新增装机分别 94/48GW,若按照酸酐类固化剂渗透率 50% 计算,其应用全球/中国市场需求空间有望超过 4.8/2.4 万吨/年。

基体树脂方面,传统风电叶片用树脂主要为环氧树脂和乙烯基树脂等,聚氨酯树脂依托体 系黏度低、固化速率快和生产效率高,以及质轻和耐久性优良等特点,在风电叶片的基体 树脂领域应用亦开始渗透,2020 年全球聚氨酯领先企业科思创成功推出聚氨酯型风电叶片, 未来在叶片轻量化和品质要求提升等环境下,聚氨酯树脂需求亦或迎来增长。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

用户6938013245:

金发科技(SH600143) 有得熬了,呜呜呜呜

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603927 SH600989 SZ301131 SZ000027 SZ002487 SH600073 SZ002099 SH601611 SH603028 SZ301132 SZ200037 SH603095 SH603048 SH605388 SZ002276 SH600647 SZ300893 SZ300490 SZ002042 SH600584 SZ002050 SH603439 SZ200869 SH688528 SH688772 SZ002444 SH600626 SZ000729 SH603819 SH600333 SZ300724 SZ300230 SZ002735 SH600552 SZ301079 SZ300909 SZ300256 SZ002463 SH603126 SH600098 SH688737 SZ003037 SZ300630 SZ300485 SH603198 SZ301075 SH603058 SZ002567 SZ300782 SZ300486