2022-11-28今日SH600481股票最新净值和交易情况

经济观察报:

经济观察网 记者 郑晨烨

9月14日,天合光能(688599.SH)发布公告称,公司与南玻A(000012.SZ)签订了价值约为212.1亿元的高纯硅料长单采购合同。

至此,这已是年内第四家“官宣”百亿级硅料采购长单的光伏企业。

据记者统计,今年以来,包括天合光能、隆基绿能(601012.SH)、双良节能(600481.SH)及晶科能源(688223.SH)在内的四家头部光伏板块企业已签订了总金额超2000亿元的硅料采购合同。

在国内光伏行业观察人士张鹏看来,硅料作为光伏产业链中建设周期最长、成本最高的环节,在面对下游“井喷”的需求时,出现了错配的情况,导致现阶段硅料供应偏紧。

“各家企业也是通过签订长单的形式,保障公司的供应链稳定。”张鹏告诉记者。

安徽一家光伏组件厂商的副总经理许生强也向经济观察网记者表示,签订长单对于相关公司来说,有助于锁定硅料企业的产能,尤其是在当下硅料供应偏紧的背景下。

硅料采购百亿长单频现

今年以来,在硅料供应偏紧且下游需求持续旺盛的背景下,光伏行业屡有百亿硅料采购大单落地。

9月14日,天合光能发布公告称,公司与南玻A签订了高纯硅料长单采购合同。

公告信息显示,此次天合光能与南玻A的采购合同约定,在2023年至2026年间,天合光能将向南玻A采购数量合计为7万吨的高纯硅料产品,按照当前市场价格测算,预计2023-2026年采购金额合计为212.10亿元(含税)。

记者注意到,此次天合光能的预计采购金额已经超过了南玻A去年全年实现的营收。

公告同时表示,此次签订的采购长单将采取月度议价方式进行确定,最终实现的采购金额可能随市场价格产生波动。

“本次长单采购合同的签订将为公司高纯硅料原料产品的长期稳定供应提供有力保障,有助于公司及时有效应对市场环境变化,符合公司未来发展战略规划。”天合光能在公告中称。

值得注意的是,就在数日前的9月10日,晶科能源亦发布公告称,公司将在2022年9月至2026年12月期间向通威股份相关下属子公司采购约38.28万吨多晶硅产品,预估合同总金额高达1033.56亿元。

晶科能源同时表示,此次采购合同的签订,通过锁量不锁价、按月议价、分批采购的长单方式,“保障公司多晶硅原材料的长期稳定供应”。

除上述两家企业外,年内还有双良节能、隆基绿能签订的两笔百亿级别的硅料长单,其中,7月13日,双良节能公告称,将在2023年至2030年向新特能源(01799.HK)等公司采购多晶硅料20.19万吨,预计采购金额约为584.70亿元;更早前的3月22日,隆基绿能公告称,其旗下多家子公司已经和通威股份旗下多家子公司签订了两年期多晶硅料采购协议,合同约定采购量20.36万吨,具体订单价格月议,该合同总金额预估约442亿元。

如此,则合计来看,上述四家光伏板块头部企业签署的硅料长单合计规模已达85.83万吨,签订的合同总金额约为2272亿元。

东亚前海证券在9月13日发布的一份研报中称,头部硅片企业基本锁定了硅料行业2022年全年的产出。其同时表示,作为与硅料环节绑定最密切的硅片端,近年来各大硅片新老厂商大幅扩张产能规模,2021年国内硅片产能达407GW,同比增长69.67%,2017-2021年的复合年均增长率高达40.31%,“硅片产能的大规模增长进一步加大了对硅料的采购需求”。

硅料价格仍是行业敏感点

在就上述多家光伏企业频签硅料长单一事走访业内人士的过程中,受访者普遍向记者表示,硅料的持续紧缺仍是光伏行业的一大痛点,在硅料价格“高烧不退”的背景下,相关企业通过长单锁料求心安。

8月31日,中国有色金属工业协会硅业分会最后一次发布了国内太阳能级硅料的最新成交价,其中,国内单晶复投料价格区间在30.5-31.0万元/吨,成交均价为30.72万元/吨,周环比上涨0.39%;单晶致密料价格区间在30.3-30.8万元/吨,成交均价为30.51万元/吨,周环比涨幅为0.43%。

这已是硅料价格在年内的第29次上涨。“恭喜硅料厂喜提29连胜,估计到下周四(9月8日)公布的时候,大概率还是上涨。”8月31日,在记者加入了一个光伏行业交流群中,有从业人员如是感叹。

但随后,到了9月8日,在市场广泛关注多晶硅价格是否会迎来年内第30次上涨时,对外公布硅料价格的中国有色金属工业协会硅业分会,却在其官方微信公众号发布了《暂停多晶硅采集价格发布的告示》,直接引发了市场热议。

在上述告示中,硅业分会称,安泰科(中国有色金属工业协会旗下的咨询研究机构)多晶硅价格采集发布自2014年开始,一直秉持“样本全、计算模式合理、数据客观、价格采集发布连续”观念,每周三定时发布,在行业有一定影响力。但“近期,受多重因素的影响,部分供应链价格持续震荡上涨,冲击晶硅光伏产业稳定运行。为避免安泰科采集发布的多晶硅价格被过度解读、造成误解,决定自本周起,暂停该采集价格的发布”。

对于硅业分会暂停多晶硅采集价格的发布行为,张鹏认为,原因之一“或许是部分企业不愿意提供最新的多晶硅成交价信息。”

“多晶硅企业对市场不断地渲染‘硅料价格多少多少连涨’都有些意见,因为国内的多晶硅产能是远远不能满足当下的市场需求,价格上涨是受下游需求推动,但是市场不断渲染下游企业有多么难受,甚至引起了有关部门的注意,这里就存在一些误会了。”他进一步补充表示。

记者亦注意到,早在7月20日举办的2022年光伏产业链供应论坛上,中国光伏行业协会名誉理事长王勃华就表示,通过对各省装机规划了解看,乐观预计光伏市场或将开启加速模式,并将今年新增装机预测调高10GW,预计全年实现85-100GW。

另据光伏行业协会的统计,截至今年7月底,已有25省(市/自治区)明确“十四五”期间风光装机规划,其中光伏新增装机规模超392.16GW,未来四年新增344.48GW,全球市场方面,预计今年新增装机将达205-250GW。

张鹏认为,在光伏装机需求不断攀升的背景下,硅料价格上涨更多的是市场行为,“不是相关企业故意的,把硅料厂商说成‘坏人’,那人家肯定‘不干’”。

那么,眼下被多家光伏企业“哄抢”的硅料产能,最终又能否转化为足够满足市场需求的光伏组件呢?

“一块多晶硅通过铸锭、切片、电池等环节最终组成组件落地使用,这两年来光伏领域追求的是‘更薄更轻’,这也提升了整体的生产效率,目前一万吨硅料基本能够生产出3.5GW左右的组件。”安徽一家光伏组件企业的副总经理许生强告诉记者。

根据其提供的数据,记者进一步估算,仅上述四家公司预计采购硅料的量,最终可产出300GW左右的光伏组件,这个数字明显高于上述各家机构的预测装机数据。

“立足当下,硅料产能仍然是痛点。”长城基金权益投资部基金经理廖瀚博向经济观察网记者指出。

廖瀚博认为,硅料问题在2021年是产业链的瓶颈问题,今年以来已经有序好转,未来硅料产能放量也能够带动产业链加速放量,整个产业链处于优化的过程中。

国联证券电新首席分析师贺朝晖则告诉记者,随着9、10月份新投产的硅料产能爬坡和检修结束,主流厂商开工率将恢复至高位,预计硅料价格有望在今年三季度末、四季度初松动,至年底下降至25-26万/吨的水平,到明年年中大概能回落至20万/吨左右的水平。

双良节能(SH600481):

双良节能:双良节能系统股份有限公司关于为全资子公司提供担保的进展公告 网页链接

一根茁长的小韭菜:

一片绿油油双良节能(SH600481)

MT熊猫:

双良节能(SH600481)单向卖出的节奏啊

忍一声羌笛:

TCL中环(SZ002129)美国五年要新增209GW,高价值市场能进入才能发展。未来50%的市场都在鬼佬那里,不在当地建厂根本搞不定。进口汽车还要交一倍多税,如果光伏成为主流能源关税只会越来越高,纯靠出口未来必定没有成本优势,还会丧失海外的政策补贴。

忍一声羌笛:

昨天上午说完海外建厂当晚欧洲强迫劳动法案就进行了提案。欧盟因为散装动作总是会慢一些,但本质上还是和美国穿一条裤子的,后续关税和补贴肯定也会到来。光伏海外市场还是不能靠国内本土生产去占领,未来高价值市场还是要看生产能力强的企业TCL中环(SZ002129)上机数控(SH603185)双良节能(SH600481)

草根光伏:

在营收方面,隆基绿能以318.22亿单季营收遥遥领先其他企业,TCL中环次之为183.3 亿,其下依次是上机数控、京运通和双良节能,单季分别实现了57.82亿、30.58亿和25.62亿元营收。

在营收增幅方面,双良节能以214.25%的营收增幅排名靠前,其下依次是上机数控、京运通、TCL中环和隆基绿能,增幅分别为+192.29%、+143.59%、+80.04%和+65.36%。

二季度净利润增幅方面,双良节能、上机数控、TCL中环、京运通和隆基绿能排名靠前,分别为+209.66%、+72.21%、+64.4%、+59.6%和+53.23%。

隆基绿能:二季度归母净利润38.17亿元,同比上升53.23%

隆基绿能601012)二季报显示,公司单季度主营收入318.22亿元,同比上升65.36%;单季度归母净利润38.17亿元,同比上升53.23%;单季度扣非净利润37.58亿元,同比上升51.27%;负债率57.91%,投资收益18.02亿元,财务费用-44993.03万元,毛利率17.61%。

半年报显示,报告期内公司单晶硅片出货量达到39.62GW,其中对外销售20.15GW,自用19.47GW;单晶组件出货量18.02GW,其中对外销售17.70GW(包括BIPV组件对外销售 87.35MW),自用0.32GW。

TCL 中环:二季度归母净利润 16.07亿元,同比上升64.4%

TCL 中环 (002129)二季报显示,公司单季度主营收入 183.3 亿元,同比上升 80.04%;单季度归母净利润 16.07 亿元,同比上升 64.4%;单季度扣非净利润 16.0 亿元,同比上升 94.55%;负债率 49.49%,投资收益 5.85 亿元,财务费用 3.67 亿元,毛利率 17.69%。

上机数控:二季度归母净利润9.21亿元,同比上升72.21%

上机数控(603185)二季报显示,公司单季度主营收入57.82亿元,同比上升192.29%;单季度归母净利润9.21亿元,同比上升72.21%;单季度扣非净利润8.03亿元,同比上升62.73%;负债率52.36%,投资收益3908.16万元,财务费用4977.67万元,毛利率20.19%。公告显示,截至报告期末,公司单晶硅产能达到30GW,2022年上半年出货量约15GW。

京运通:二季度归母净利润3.79亿元,同比上升59.6%

京运通(601908)二季报显示,公司单季度主营收入30.58亿元,同比上升143.59%;单季度归母净利润3.79亿元,同比上升59.6%;单季度扣非净利润3.72亿元,同比上升68.87%;负债率49.12%,投资收益1374.45万元,财务费用1.97亿元,毛利率19.29%。

双良节能:二季度归母净利润2.32亿元,同比上升209.66%

双良节能(600481)二季报显示,公司单季度主营收入25.62亿元,同比上升214.25%;单季度归母净利润2.32亿元,同比上升209.66%;单季度扣非净利润2.36亿元,同比上升229.61%;负债率82.65%,投资收益706.85万元,财务费用5877.79万元,毛利率20.24%。(草根光伏)

BILL088:

硅料巨头频签长单,新玩家面临“九死一生”

近期,光伏行业出现了一个有趣的现象:在硅料环节展开疯狂扩产、业内普遍认为未来产能过剩几无悬念的背景下,却频现“锁量不锁价”的硅料长单,且期限普遍在5-8年之间。对于买方而言,签订长协的核心原因无外乎是为了保障自身的供应链安全,但这里的前提假设是,企业预期未来市场仍然存在供给瓶颈。

然而,在近期举行的2022年多晶硅产业发展论坛中,硅业分会常务副会长林如海预计至2025年底,国内外硅料供给可满足约1500GW左右的光伏装机需求。而根据CPIA的预测,乐观情况下,至2025年全球新增光伏装机量“仅”为330GW。显然,站在买方视角上,难以解释长单频现的原因。

不过,倘若站在卖方视角上,或许能够找到问题的答案:长协的签订能够帮助卖方有效锁定客户,继而形成客户资源优势。尤其是当市场进入产能过剩阶段以后,即使市场竞争加剧、“价格战”肆起,企业仍然能够保证出货量以及开工率。可以看出,在众多“新玩家”如火如荼、满怀憧憬的“大兴土木”的同时,老练的巨头们却悄然在大门口筑起了“台阶”。

| 三巨头拿下91%的长单

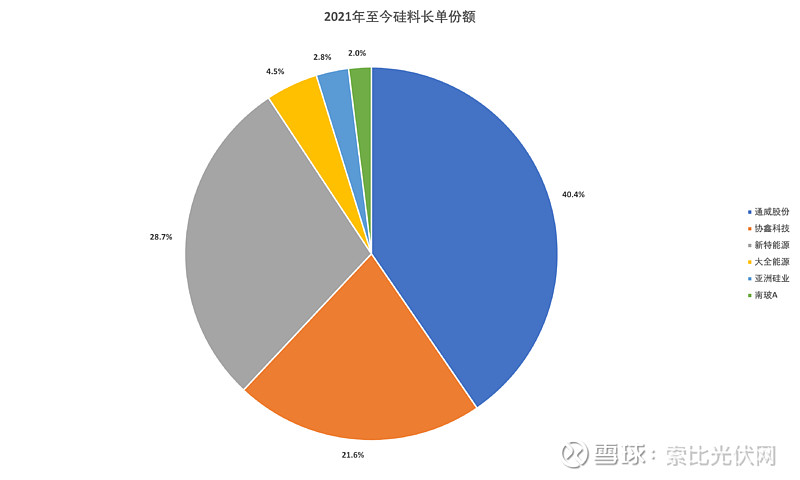

根据索比光伏网的不完全统计,2021年至今共出现24笔硅料长单,规模合计356.56万吨,价值9627.15亿元(税后,硅料价格统一为30.51万元/吨,下同),合约期限普遍在五年左右。其中,硅料三巨头通威股份、协鑫科技、新特能源合计拿下了90.7%的长单。

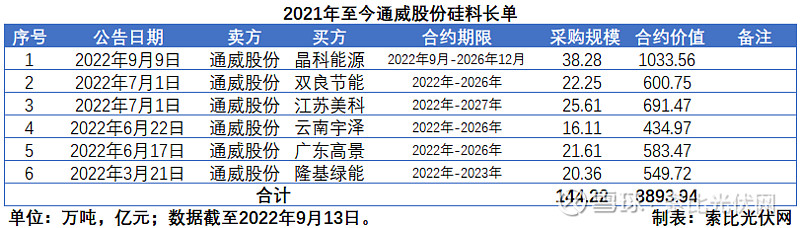

具体来看,通威股份的长单规模达到144.22万吨,合约价值3893.94亿元,主要客户涵盖隆基绿能、晶科能源等一体化组件巨头以及双良节能、江苏美科、广东高景等硅片新势力。其中,公司与晶科能源的长单规模达到38.28万吨、合约价值高达1033.56亿元,创历史新高。

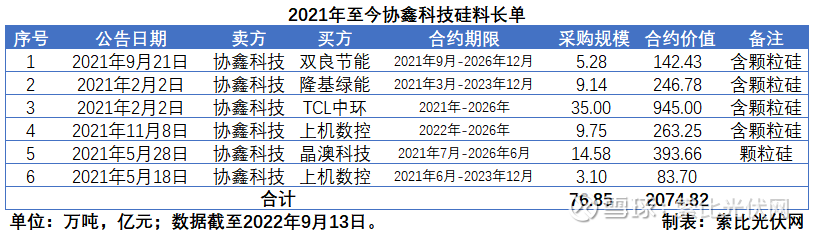

协鑫科技长单规模达到76.85万吨,合约价值2074.82亿元,主要客户包括硅片寡头TCL中环、硅片新势力上机数控和双良节能,以及隆基绿能、晶澳科技等一体化组件巨头。值得一提的是,公司多数长单中均包含了颗粒硅产品,市场认可度愈发提升。凭借颗粒硅低成本、低碳排等优势,协鑫科技有望构筑成本壁垒并形成差异化竞争优势。

新特能源长单规模达到102.39万吨,合约价值2764.40亿元,主要客户有晶科能源、晶澳科技、上机数控、双良节能等。值得注意的是,公司分别与晶科能源和双良节能签下了持续至2030年的8年长约,仅次于10多年前无锡尚德等组件龙头签下的10年长约。

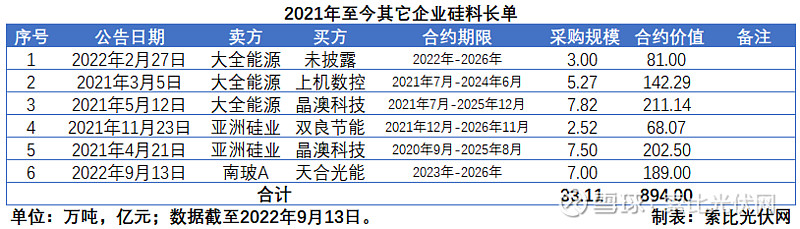

除了硅料三巨头以外,大全能源、亚洲硅业两大老牌硅料厂商分别取得了规模达到16.09万吨和10.02万吨、合约价值434.43亿元和270.57亿元的长单。而就在昨天,南玻集团宣布与天合光能达成价值212.10亿元的4年7万吨长约。

| 新玩家面临惨烈竞争

可以看到,硅料三巨头的客户群体几乎覆盖了目前硅片和组件环节所有头部企业,而这些企业则坐拥光伏行业绝大多数的市场份额。CPIA数据显示,2021年硅片环节和组件环节CR5分别为84.0%和63.4%。

虽然这些龙头企业并不会对单一供应商产生依赖,多数企业的第一大供应商采购额占比仅为5%-10%左右,但如果将光伏三巨头看做一个整体,则至少锁定了这些优质客户未来5年30%-50%左右的硅料需求。要知道,这还不包括各子公司之间签订的未达到信披要求的中小单。同时,在接下来的时间里,也必然会出现新的硅料长单。

通过签订硅料长单、锁定优质客户,硅料三巨头能够有效规避市场疯狂扩产、竞争加剧对自身出货量的影响,同时也能够有效消化自身的新增产能,在高速增长的市场中保持甚至提升自身的市场份额。

根据索比光伏网的统计,2022年上半年,共有不少于19家企业发布硅料扩产计划,规模高达269万吨。其中不仅包括硅料三巨头以及大全能源、东方希望等老牌厂商,也出现了像合盛硅业、宝丰集团等诸多“新面孔”。

硅料三巨头中,通威股份截至2022年中报硅料产能已达到23万吨,预计至2022年末将达到35万吨。根据公司的规划,预计至2024-2026年将提升至80-100万吨。协鑫科技年内总产能将达到36万吨,其中颗粒硅产能26万吨,远期规划高达50万吨。新特能源截至2022年5月拥有硅料产能10万吨,预计至2023年末将形成20万吨的产能规模。

而在不久前举行的2022年多晶硅产业发展论坛中,中国有色金属工业协会硅业分会常务副会长林如海表示,根据各多晶硅在产和新建企业规划产能统计,预计到2025年底,国内硅料产能将超过500万吨,若包括海外供应,共计可满足1500GW左右的光伏装机需求。但根据CPIA的预测,乐观情况下,至2025年全球新增装机量为330GW。

可以想见,未来3-5年内,硅料环节势必会再次迎来惨烈的市场竞争,甚至会出现倒闭潮。然而,对于长单已经签到2026年甚至2030年的硅料三巨头而言,则无需过度担忧,可以充分以“量升”来对冲“价降”对于企业经营业绩的影响。不过,对于众多“新玩家”而言,则需要面临客户资源有限、开工率不足等问题。一旦出现严重的“价格战”,必然会引发财务危机,部分企业破产倒闭也在所难免。

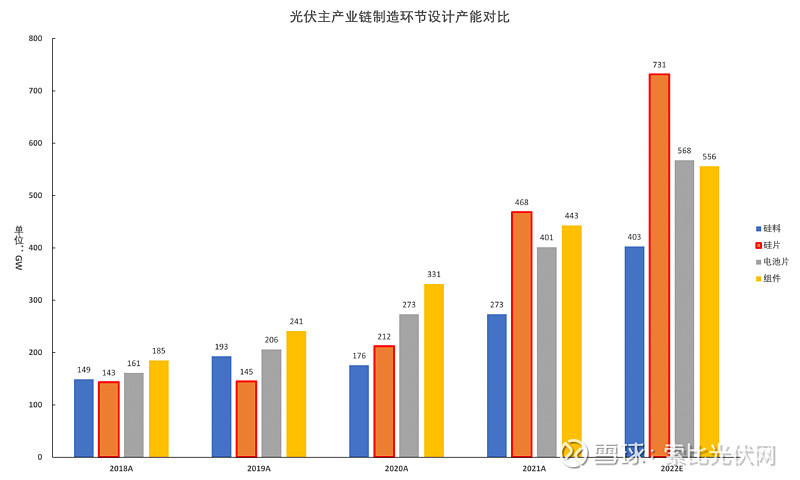

当然,由于硅片环节同样涌入了大批“新玩家”,因此在短期内,硅料企业并不用担心产品销路。根据索比光伏网的统计,至2022年末,硅片环节的设计产能将达到731GW,远超硅料环节115万吨(约为403GW)的供给水平。不过,由于实行一体化经营模式的组件CR5市占率愈发提升,第三方硅片市场的相对规模已经愈发萎缩。当硅料供给瓶颈逐步解除后,硅片环节同样会迎来惨烈竞争,实力不济的硅片厂商也将退出历史舞台,这将导致硅料需求的下降。

因此,对于硅料环节的“新玩家”而言,虽然在短期内可以充分享受行业红利,但从中长期视角来看,优质客户资源以及生产成本优势,才是企业能否长久生存的关键,否则难逃“昙花一现”的命运

索比光伏网:

近期,光伏行业出现了一个有趣的现象:在硅料环节展开疯狂扩产、业内普遍认为未来产能过剩几无悬念的背景下,却频现“锁量不锁价”的硅料长单,且期限普遍在5-8年之间。对于买方而言,签订长协的核心原因无外乎是为了保障自身的供应链安全,但这里的前提假设是,企业预期未来市场仍然存在供给瓶颈。

然而,在近期举行的2022年多晶硅产业发展论坛中,硅业分会常务副会长林如海预计至2025年底,国内外硅料供给可满足约1500GW左右的光伏装机需求。而根据CPIA的预测,乐观情况下,至2025年全球新增光伏装机量“仅”为330GW。显然,站在买方视角上,难以解释长单频现的原因。

不过,倘若站在卖方视角上,或许能够找到问题的答案:长协的签订能够帮助卖方有效锁定客户,继而形成客户资源优势。尤其是当市场进入产能过剩阶段以后,即使市场竞争加剧、“价格战”肆起,企业仍然能够保证出货量以及开工率。可以看出,在众多“新玩家”如火如荼、满怀憧憬的“大兴土木”的同时,老练的巨头们却悄然在大门口筑起了“台阶”。

| 三巨头拿下91%的长单

根据索比光伏网的不完全统计,2021年至今共出现24笔硅料长单,规模合计356.56万吨,价值9627.15亿元(税后,硅料价格统一为30.51万元/吨,下同),合约期限普遍在五年左右。其中,硅料三巨头通威股份、协鑫科技、新特能源合计拿下了90.7%的长单。

具体来看,通威股份的长单规模达到144.22万吨,合约价值3893.94亿元,主要客户涵盖隆基绿能、晶科能源等一体化组件巨头以及双良节能、江苏美科、广东高景等硅片新势力。其中,公司与晶科能源的长单规模达到38.28万吨、合约价值高达1033.56亿元,创历史新高。

协鑫科技长单规模达到76.85万吨,合约价值2074.82亿元,主要客户包括硅片寡头TCL中环、硅片新势力上机数控和双良节能,以及隆基绿能、晶澳科技等一体化组件巨头。值得一提的是,公司多数长单中均包含了颗粒硅产品,市场认可度愈发提升。凭借颗粒硅低成本、低碳排等优势,协鑫科技有望构筑成本壁垒并形成差异化竞争优势。

新特能源长单规模达到102.39万吨,合约价值2764.40亿元,主要客户有晶科能源、晶澳科技、上机数控、双良节能等。值得注意的是,公司分别与晶科能源和双良节能签下了持续至2030年的8年长约,仅次于10多年前无锡尚德等组件龙头签下的10年长约。

除了硅料三巨头以外,大全能源、亚洲硅业两大老牌硅料厂商分别取得了规模达到16.09万吨和10.02万吨、合约价值434.43亿元和270.57亿元的长单。而就在昨天,南玻集团宣布与天合光能达成价值212.10亿元的4年7万吨长约。

| 新玩家面临惨烈竞争

可以看到,硅料三巨头的客户群体几乎覆盖了目前硅片和组件环节所有头部企业,而这些企业则坐拥光伏行业绝大多数的市场份额。CPIA数据显示,2021年硅片环节和组件环节CR5分别为84.0%和63.4%。

虽然这些龙头企业并不会对单一供应商产生依赖,多数企业的第一大供应商采购额占比仅为5%-10%左右,但如果将光伏三巨头看做一个整体,则至少锁定了这些优质客户未来5年30%-50%左右的硅料需求。要知道,这还不包括各子公司之间签订的未达到信披要求的中小单。同时,在接下来的时间里,也必然会出现新的硅料长单。

通过签订硅料长单、锁定优质客户,硅料三巨头能够有效规避市场疯狂扩产、竞争加剧对自身出货量的影响,同时也能够有效消化自身的新增产能,在高速增长的市场中保持甚至提升自身的市场份额。

根据索比光伏网的统计,2022年上半年,共有不少于19家企业发布硅料扩产计划,规模高达269万吨。其中不仅包括硅料三巨头以及大全能源、东方希望等老牌厂商,也出现了像合盛硅业、宝丰集团等诸多“新面孔”。

硅料三巨头中,通威股份截至2022年中报硅料产能已达到23万吨,预计至2022年末将达到35万吨。根据公司的规划,预计至2024-2026年将提升至80-100万吨。协鑫科技年内总产能将达到36万吨,其中颗粒硅产能26万吨,远期规划高达50万吨。新特能源截至2022年5月拥有硅料产能10万吨,预计至2023年末将形成30万吨的产能规模。

而在不久前举行的2022年多晶硅产业发展论坛中,中国有色金属工业协会硅业分会常务副会长林如海表示,根据各多晶硅在产和新建企业规划产能统计,预计到2025年底,国内硅料产能将超过500万吨,若包括海外供应,共计可满足1500GW左右的光伏装机需求。但根据CPIA的预测,乐观情况下,至2025年全球新增装机量为330GW。

可以想见,未来3-5年内,硅料环节势必会再次迎来惨烈的市场竞争,甚至会出现倒闭潮。然而,对于长单已经签到2026年甚至2030年的硅料三巨头而言,则无需过度担忧,可以充分以“量升”来对冲“价降”对于企业经营业绩的影响。不过,对于众多“新玩家”而言,则需要面临客户资源有限、开工率不足等问题。一旦出现严重的“价格战”,必然会引发财务危机,部分企业破产倒闭也在所难免。

当然,由于硅片环节同样涌入了大批“新玩家”,因此在短期内,硅料企业并不用担心产品销路。根据索比光伏网的统计,至2022年末,硅片环节的设计产能将达到731GW,远超硅料环节115万吨(约为403GW)的供给水平。不过,由于实行一体化经营模式的组件CR5市占率愈发提升,第三方硅片市场的相对规模已经愈发萎缩。当硅料供给瓶颈逐步解除后,硅片环节同样会迎来惨烈竞争,实力不济的硅片厂商也将退出历史舞台,这将导致硅料需求的下降。

因此,对于硅料环节的“新玩家”而言,虽然在短期内可以充分享受行业红利,但从中长期视角来看,优质客户资源以及生产成本优势,才是企业能否长久生存的关键,否则难逃“昙花一现”的命运。

通威股份(SH600438)

大全能源(SH688303)

特变电工(SH600089)

#硅料#

双良节能(SH600481):

双良节能:双良节能系统股份有限公司2022年第六次临时股东大会决议公告 网页链接

双良节能(SH600481):

双良节能:关于双良节能系统股份有限公司2022年第六次临时股东大会法律意见书 网页链接

双良节能(SH600481):

双良节能:双良节能系统股份有限公司关于职工代表大会选举产生第八届监事会职工代表监事的公告 网页链接

骏马简笔画:

连城数控(BJ835368)隆基绿能(SH601012)双良节能(SH600481)

【开篇】连城在装备领域的坚守:凯克斯行业历史超过60年,连城数控15年。连城持开放心态:光伏发展靠设备和核心客户一起努力去促成,近一两年客户结构在持续优化,隆基占比持续往下走,产品结构不断丰富,不但是光伏硅片产品,也包括光伏电池和组件产品,以及泛半导体相关设备,只是在北交所关注偏低,被市场明显低估。

——中信建投机械吕娟团队《对话》系列之连城数控深度路演

1.一句话推荐逻辑:A股上市公司主要公司,连城数控是估值最具吸引力的公司(之一), 业绩、订单端的持续超预期。背后原因:客户结构改善、业务布局横向延展。

2.客户延展角度来看,大客户依赖得到明显改善

。历史业绩(订单)构成隆基股份历史上非常高,极端情况下甚至超过90%。 变化是从2021年以来,发生非常明显变化,2022年上半年订单占比方面隆基比例已经是20%以下,非隆基比例大举上升,意味着市占率取得大幅提升。隆基在鄂尔多斯46GW硅片扩产计划,明年投产运行。对LC而言,,会让连城的增长基础更加夯实。

横向比较来看,LC是为数不多的、在上游、中游、下游都可以有批量订单以及大客户合作业务构成的公司,这个在整个A股市场都是非常具有稀缺性。

3.业务延展方面:最主要看点在光伏环节。目前主要集中在硅片环节,长晶+切片,业务有点类似于JS+GC的二合一业务构成。硅片设备继续保持领先的基础上,除了光伏领域,在碳化硅、蓝宝石领域,特别是碳化硅方面。也实现大客户合作突破。公司在多维度半导体设备布局也很全面。

4.历史沿革:2012-2013年前后收购美国凯克斯,起家于光伏硅片切方设备,收购凯克斯之后产品更加完善。2020年入选新三板精选层。

5.产品构成:硅片设备(单晶炉+线切设备),价值构成,单晶炉占比80%左右,单晶炉:切片机=2:1。硅片设备在公司收入方面占据绝对影响。

6.股权结构当中:实控人有钟宝申、李春安,所以在连城发展过程中一直能看到隆基身影;现在情形有很大变化,除了隆基以外,第三方合作在这一两年内有重大突破,这是非常积极的变化。

7.为什么是这一两年?为什么早期比较单一?原因之一是产能制约,大连基地产能有限。到了无锡之后,产能弹性加大,于是客户构成可以充分多元了。

8.子公司方面:参控股公司比较多。其中拉普拉斯有21%股份,向电池组件延展,LPLS目前是TopCon领域里龙头供应商,一方面随着TP扩产超预期、投资收益改善,即便LPLS独立上市,对LC估值也要重新考虑。另一个是釜川,增资、并表。

9.股权激励:挖掘员工潜力,历史上每2-3年有定期员工激励方案出台。目前是2020年的方案,对员工激励是企业文化一部分。

10.业绩变化回顾:2014-2021年,整体来看,受益于光伏行业大发展,公司收入、利润呈现积极增长,16-21年收入增速40%, 利润也差不多40%增速。

11.2022年一季度增长是比较低点,扣非净利润下降,主要原因在于专用设备的订单确认需要一个周期,从签单到确认收入需要9-12月;对应区间的2021年上半年,LC刚刚开始走出去,新签单还没落地,大客户隆基2021年以来至今没有扩产,这一段时间,是LC承压的一个阶段。但是展望未来,2021年下半年以来新增订单就在逐步落地,因此业绩表现是逐渐改善这样一个过程。

12.2022年整体上半年设备新增订单33.1亿元,去年全年全品是26亿+,也就是说今年上半年设备订单就超过了2021年全品类订单。

13.在手订单维度:2022年上半年全品订单在手50亿,48亿是设备类;2021年年底在手订单22亿,在手订单维度来看,变化非常积极。

14.硅片设备占比在公司营收占比中会降低,往电池和组件环节渗透。

毛利率:今年上半年毛利率有下滑迹象,背后主要原因主要是原材料波动;单晶炉稳态毛利率38%左右,半年报短期承压不要太过度解读。切片设备承压:原因是核心零部件采用国外,目前切换国产零部件进行导入,毛利率已经超过25%,还会对公司毛利有积极影响。目前看半年财报是艰难时期,往后看会逐渐改善。

15.研发费用: 7个点以上研发占比,随着收入高速增长,研发投入可圈可点,业务端横向延展的基础。

16.业务条线扩产: 董事长有自有资金。目前产能进入新的瓶颈期,但在董事长支持下,短时间定增搁置无需担心。

17.竞争格局:龙头是JS和LC,比较明显区别是合作大客户区别。JS是中环,LC是LJ,发展趋势上大客户占比都会逐步下降,背后逻辑是硅片竞争格局的改变—— 我们看到一体化、新玩家做硅片,带来业务成长机会。

18.市场空间:2022年硅片扩产会超过2021年的160GW,会达到200GW左右,行业高景气,驱动因素是大硅片、N型需求,存量设备加速淘汰,市场规模300亿左右,单晶炉240亿,切片35亿。公司在硅片设备,客户结构改善,2021年年初预计30亿关联交易,但实际上只有4亿。随着隆基鄂尔多斯推进,大客户会进入扩产新周期,夯实的在手订单,业绩端逐步体现。

19.电池设备:两大平台,一个是自身并表的、再一个参股的,三个公司,艾华、釜川、拉普拉斯。艾华以ALD为主。釜川电池设备湿法在提升逐步切入,电池端设备占比会提高。目前艾华、釜川主要客户都是LJ, 类似于硅片设备,早期和客户合作为主,后期全市场都可以做都是潜在客户。市场空间,ALD测算来看,2022年市场20亿左右市场空间,上半年LC新增4-5亿。

隆基电池技术分布式以BC电池为主,和常规串焊设备不兼容,可以为LC弯道超车提供机会

20.组件设备:预计明年批量订单落地,业务布局串焊机、排版机、叠焊机几个产品,串焊机是主要布局方向。,明年组件环节LC或出现重要突破。市场空间:组件设备2022年150亿,串焊机大概55亿。

21.硅片受益于客户结构改善,订单大超预期,上半年33亿(去年全年26亿)电池、组件设备陆续贡献业绩,有望再造一个连城数控。

22.泛半导体领域布局,重点是碳化硅设备、集成电路领域:凯克斯本身就是半导体设备公司,集成电路本身就是比较擅长的。8英寸、12英寸,设备需求7个亿、54个亿。碳化硅主要产品三个:感应生长炉、合成炉、电阻炉;电阻炉主要利于8吋生长,和龙头合作,受益于龙头扩产,全市场测算,100亿中青市场空间,20-30亿对应市场空间。蓝宝石市场空间:增量1-2亿市场。

23.耗材:两维度影响,收入构成和毛利率。 银粉、碳碳、碳碳热场,体量上来看比较客观,主要取决于业务布局的成熟度,例如银粉就是希望研发阶段更好,做高端产品,才能利润率更好,但总体来讲相比设备毛利率还是偏低,成长性来看,收入端积极影响,规模效应,边加效应改善,利润方面会进一步改善。

24.与JS机电对比:都很优秀。硅片环节都是龙头公司。几个维度对比。

一方面,相同点——都是基于光伏,横向在泛半导体业务延展、集成电路、蓝宝石、碳化硅等,耗材也都有业务布局。另一方面,泛半导体,思路有差异,LC集中在装备端,JS材料端收入占比会越来越大。

尤其是LC,过去大客户占比尤其高,相较JS机电改善程度会更明显

客户结构来看,之前都是绑定大客户,依赖其扩产周期;目前都有改善,。研发费用LC一直维持在比较高的支出,是新业务突破的支撑。

盈利利润情况,2022年左右,利润4.8亿左右,收入28亿左右; 新增订单来看,35亿,下半年,大客户新的扩产周期,在谈的设备订单储备非常丰富,2022年新增订单有望持续超预期, 预计2023年利润全年9亿+,动态PE18倍左右,横向对比来看,光伏设备方面,在估值维度最具吸引力。

有业绩、有估值,有订单、这个标的我们自始至终都非常看好。

25.重申核心点:硅片环节,隆基2021年以来基本没招标,今年就要招标,那么LC从订单的增量上来看将会有一个非常大的收获。北交所交易结构缺陷是暂时的,正在征集意见,突破障碍,解决问题,基本面是王道。

@阿连z@beiguoqishi@轻神骨头@光头的复利人生@蓝色双子@Jason_K023@今日话题@Joshua_S@猴市风云@资本国际化@加息首季@Kyobb@okok74@糊锅巴

机构理财:

广汽集团(SH601238)今天大盘大概率低开高走,看好埃安潜力。老白干酒双良节能国元证券

双良节能(SH600481):

同花顺(300033)数据中心显示,双良节能(600481)9月13日获融资买入2482.56万元,占当日买入金额的25.51%,当前融资余额10.73亿元,占流通市值的3.92%,超过历史90%分位水平,处于高位。 融资走势表 日期融资变动融资余额9月13日871.91万1... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300416 SZ000584 SH688551 SZ300094 SZ300840 SH688679 SZ300195 SZ300647 SH688398 SH603308 SZ301063 SZ301153 SH688186 SH601500 SH688357 SH603596 SZ300938 SZ300588 SH600221 SZ301015 SZ301031 SZ000727 SZ002857 SZ002429 SZ002853 SZ002256 SH600702 SZ002683 SZ001266 SH600267 SH600990 SH601069 SH601163 SZ300806 SZ000029 SH688148 SZ300529 SH688630 SZ002435 SZ002746 SZ300943 SZ002621 SH600808 SZ300463 SH600488 SZ300205 SH600079 SH688098 SZ300615 SH600710