2022-12-01今日SH603156股票最新净值和交易情况

13老股民肖久财:

养元饮品(SH603156) 真不想买它,振幅太小没意思!

价值投机30年:

没想到所有指数里面上证先冲60线,目前先保持谨慎不追涨。看能不能把其他指数一起带起来,带起来的话就按右侧看。这波是这几个月最有希望的一次了,希望能好好冲一波。

持有:养元饮品

WayneZhangs:

@沙漠黄金:【问】主要是六个核桃销量能不能稳住不确定哇,会不会越来越边缘化,销量越来越少?

@北山寓公:【答】这个问题对于任何股票你都可以问。比如:在未来年轻人都不怎么喝酒后,茅台的收藏价值也将减弱,茅台凭什么能保持继续的增长?腾讯作为互联网平台是否有被国有化收购从而按照公用事业股来估值?既然我们在电动汽车这里弯道超车说明这个赛道的技术壁垒其实不高,那么比亚迪如何保证未来的销量增长?是否有戴维斯双杀?海天的海克斯科技会不会消灭这家企业?别忘了08年有三鹿奶粉的前车之鉴。等等等等等。问题是股价涨的时候谁都不问了,股价跌的时候只剩下这些问题了。

【评】北山兄所言甚是。当然,我们仍然在期待养元饮品(SH603156) 的第二增长曲线。

木定西:

养元饮品(SH603156)三年没过年了,今年过年会好些吗?

Bjpalm113:

养元饮品(SH603156)ZX策略:

防疫政策调整方向,外部流动性预期拐点,地缘扰动改善三大因素都已明确,分别改善基本面、估值和风险偏好,A股全面修复行情已确立,市场易涨难跌,当前仍处于政策驱动的上半场,交易重心料将从政策预期博弈切换至政策效果博弈,建议提高仓位均衡配置,建议重点关注政策受益更明显的精准防控、地产产业链、全球流动性拐点三条主线。已明确的三大因素具体如下:其一,防疫政策调整有利经济的趋势已明确,“新二十条”落地标志着防疫政策科学精准的原则和逐步放松的趋势,新规下风险区域和管控人员数量或将减半,对经济的影响明显降低,并提高了稳增长政策的传导性,改善基本面预期。其二,外部流动性预期的拐点已显现,美国通胀拐点较明确,美元加息节奏放缓,美股阶段性反弹,美元指数拐点已显现,人民币汇率的贬值趋势基本结束,打开A股估值修复空间。其三,美国中期选举落地,俄乌冲突局势出现缓和迹象,G20峰会期间中美、中法等双边领导人会面已确定,地缘扰动边际改善也已明确。

华亭船子:

文章摘要

养元饮品在植物蛋白饮料细分品类的市占率第一,公司同时具备品牌优势、渠道优势两条护城河,通过品牌营销深得消费者喜爱,公司旗下"六个核桃"品牌已然成为核桃乳的代名词。截至2022年10月28日,公司TTM市盈率为13.93倍,股息率高达11.04%,处于估值低位,投资价值显现。

1.企业简介

1.1公司概况

河北养元智汇饮品股份有限公司成立于1997年9月,注册地址位于河北省衡水市桃城区。2018年2月,公司在上海证券交易所挂牌上市,登陆资本市场。股票简称:养元饮品;股票代码:603156.

公司属于申万三级行业中的"食品饮料------饮料乳品------软饮料"行业,主营业务是以核桃仁为原料的植物蛋白饮料的研发、生产和销售。公司的"养元-六个核桃"为国家驰名商标,主要产品有核桃乳饮料、杏仁露饮料、花生露饮料等。

养元饮品作为核桃蛋白饮品类目的领军企业,长期致力于核桃乳饮料行业的发展,已经由区域性小品牌成长为"南北通喝、全国同饮”的国内一线品牌,公司精准把握当前人们工作压力大、脑力活动带来身心疲累的痛点,深挖消费者的"补脑"需求,"经常用脑,多喝六个核桃"的品牌主张已经深入人心。

图片来源:京东商城

1.2全文大纲

1.3 行业背景

根据前瞻产业研究院的数据,近年来,我国植物蛋白饮料行业的市场规模不断增长。2021年,植物蛋白饮料行业的市场规模达到1234亿元,预计到2026年将达到1406亿元,整体将保持稳健增长态势。

随着中国经济持续发展,国民可支配收入和消费水平不断提高,人们对生活品质的追求不断提升,在进行饮品消费时,对价格的敏感度相对较低,追求饮品口味的同时,更重视产品带来的营养价值。

以95后、00后为代表的"Z世代”逐渐成为消费市场的主力军,年轻消费群体更加注重产品的体验,乐于为产品所带来的精神价值买单。在这样的背景下,企业更需要加强产品的升级创新,从而不断增强与目标消费群体的粘性。

此外,不同区域、不同层级市场的经济发展水平存在差异,同时社交电商、直播电商等新兴渠道的出现,大大丰富了产品的渠道网络。不同区域、不同人群、不同消费渠道催生出更加细分的消费需求,助力企业推出更加细分的产品品类,以满足消费需求的多样化。

总的来说,我国植物蛋白饮料行业的市场规模在未来几年内,将保持稳健增长态势。随着人们消费水平的提升,植物蛋白饮料企业需要提升产品创新能力,推出多样化产品品类,以满足消费者的需求。

1.4 主业业务分析

公司的营业收入在2018年达到81. 44亿元的高点后,出现下滑。尤其是2020年,由于新冠疫情在春节期间爆发,对走亲访友送礼的消费场景产生严重影响,导致营业收入下跌40. 65%.2021年营收增幅高达55. 99%,但仍没有达到2018年的高点水平。2022年上半年,由于疫情反复小规模爆发,导致全国多地阶段性封控,公司的营收依然不乐观,同比下滑了19. 40%.

(数据来源:雪球)

公司的归母净利润与营业收入表现出大致相同的走势:2018年达到28. 37亿元的峰值后开始下滑。2020年实现归母净利润15. 78亿元,大幅下滑了41. 46%.2021年增幅达到33. 78%,但仍未达到2018年的水平。2022年上半年,公司实现归母净利润6. 94亿元,同比下滑40. 16%,跌幅大大高于营业收入19. 40%的跌幅,主要原因是生产端的原料成本大幅增长,侵蚀了公司的经营利润。

(数据来源:雪球)

2017年至2019年,公司的毛利率稳步上涨。2020年,毛利率下滑了9. 49个百分点,原因在于营业收入大幅下滑,而营业成本中,有些成本较为刚性,并不会随着营收下滑而同比例下滑,导致营业收入跌幅大于营业成本跌幅。2021年,随着营业收入大幅增长,毛利率也有所提升。

(数据来源:雪球)

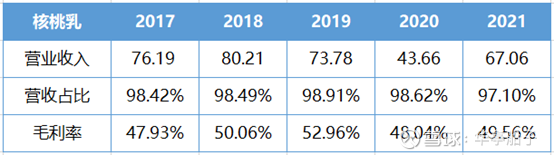

分产品来看,公司的主营业务分为核桃乳、功能性饮料、其他植物饮料三大类。其中,核桃乳贡献营业收入67. 06亿,占总营收的97%以上,且核桃乳的毛利率为49. 56%,为三个类目中最高;而功能性饮料、其他植物饮料贡献的营业收入分别为1. 94亿、146万,合计占比不足3%,且毛利率偏低。

我们具体看一下核桃乳的情况。

可以看到,核桃乳的营收占比长期稳定在98%以上,2021年由于功能性饮料的营收暴增223. 4%,核桃乳的营收占比才有所下降,主力产品过于单一,存在一定的风险。

随着消费场景的不断丰富,功能性饮料的渗透率逐渐提升,未来公司的功能性饮料业务可能会形成新的业绩成长曲线,同时会进一步优化公司的产品结构,降低产品单一的风险。但由于目前营收基数过低,未来几年内大概率仍将保持较低的营收占比。

总的来看,核桃乳业务不仅营收占比高达97%以上,毛利率也是三个品类中最高的,未来几年仍是公司赚钱的最核心业务,但产品结构过于单一,存在一定的风险。

从长期来看,随着功能性饮料的市场渗透率逐渐提升,公司的功能性饮料业务有望打造第二增长曲线。

1.5股权结构分析

1.5.1 公司的股权结构

养元饮品没有控股股东,实际控制人为姚奎章,担任公司的董事长。姚奎章直接持有上市公司21. 15%的股权,并通过其一致行动人------雅智顺投资有限公司间接持有上市公司6. 4%的股权。实际控制人及其一致行动人共持有39. 5%的股权,持股比例较为合理,股权风险相对较低。

(资料来源:公司年报)

公司的实际控制人不存在股权减持、质押等情况。

1.5.2 管理团队分析

公司的核心管理成员大多来自当地另一家上市公司------衡水老白干酒厂,这是由于养元饮品原本是老白干酒厂的全资子公司,2005年底,由公司员工买下来,进行员工持股改制,成为民营企业。

核心管理成员都已在公司任职多年,比如姚奎章2006年3月开始担任公司的董事长;范召林2006年3月开始担任公司董事,2008年9月开始担任公司总经理;李红兵2008年9月开始担任公司副董事长,等等。

公司的核心管理团队中,没有成员离任的情况。整体来看,管理团队还是非常稳定的。

2.企业竞争力分析

2.1公司的行业地位

2.1.1经营规模

2021年,养元饮品实现营业收入69. 06亿元,仅次于东鹏饮料的69. 78亿元,位居行业第二。但由于毛利率、净利率非常高,均具行业首位,养元饮品的归母净利润为东鹏饮料的近两倍,稳居行业第一。

从资本市场表现来看,养元饮品的盈利能力是东

鹏饮料的近2倍,市值却不及东鹏饮料的50%,投资性价比非常高。

数据来源:萝卜投研

2.1.2 市场占有率

根据前瞻产业研究院的数据,2021年,植物蛋白饮料行业的市场规模为1234亿元。养元饮品、维维股份、承德露露位居行业前三甲,这三家公司分别是核桃乳、豆乳饮料、杏仁乳饮料的主要代表企业。

从产品品类来看,植物蛋白饮料行业的竞争格局比较清晰,核桃乳饮料占了9%的市场份额,而养元饮品是我国最大的核桃乳企业,占据了核桃乳饮料50%以上的市场份额。

数据来源:管研天下,华西证券

2.2 产业链地位分析

近五年来,公司的"应付预收-应收预付"金额均为正值,且大多数年份都在20亿元以上,主要是向经销商提前收取的货款比较多,可见公司对于下游经销商的话语权是非常强势的。

2.3公司护城河分析

1、品牌优势

公司依托"CCTV品牌强国工程”央视传播资源,邀请鲁豫、郎朗等作为品牌代言人,通过央视、高铁、梯媒、各大地方卫视等媒体渠道进行品牌宣传,持续强化品牌认知,提升品牌知名度。在某种程度上,"六个核桃"已然成为核桃乳的代名词,"经常用脑,多喝六个核桃"的广告词已经深入人心。

公司构筑起强大的品牌优势护城河,提升消费者对品牌的信任度和消费粘性。

2、渠道优势

公司根据市场环境的变化,持续深化渠道网络建设。在坚持"分区域定渠道独家经销"的销售模式基础上,积极拓展直播电商、社交电商、020等新型销售渠道,建立起线上线下相结合、多层次、场景丰富的销售网络,在业内取得一定的渠道优势。

2. 4公司竞争力简评

从经营规模来看,公司的营业收入仅次于东鹏饮料,但由于毛利率、净利率远高于东鹏饮料,公司的归母净利润为东鹏饮料的近2倍,稳居行业首位。

从市场占有率来看,公司的市场份额在5. 6%左右,位居行业第一。

从产业链地位来看,公司每年向经销商提前收取大量货款,对经销商的话语权非常强势,也反应了公司产品的市场竞争力非常强。

公司同时具备品牌优势、渠道优势两条护城河,市场竞争力较强。

3.企业费用管控能力分析

3.1销售端分析

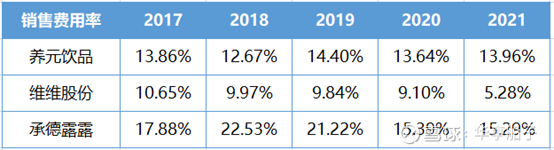

近五年来,公司的销售费用率控制在15%以内。

对比一下同行,维维股份的销售费用率低于养元饮品,且逐年下降,2021年已经降至5. 28%,而承德露露的销售费用率虽然也呈现出下降趋势,但比养元饮品更高一些,高于15%.

我们看一下养元饮品的销售费用的具体构成:

销售费用中,广告费和市场推广费是最高的两项支出,二者合计占比达到66. 2%.可以看出,公司产品的销售主要是依靠营销推动的。公司未来销售费用能否下降,与公司的销售政策息息相关,尤其是新品上市的营销政策,所以,未来需关注公司销售政策的变动情况。

整体来看,养元饮品对销售费用的控制还是不错的,产品销售难度不大。

3.2成本端分析

公司的"四费"中,销售费用占了绝大比例,而管理费用、财务费用、研发费用都非常少,可以忽略不计。费用率始终低于20%,【费用率/毛利率】保持在30%左右,公司的费用管控能力是非常优秀的。

3.3成本管控能力分析

公司的【费用率/毛利率】保持在30%左右,"四费”中,销售费用占了绝大比例,而管理费用、财务费用、研发费用都非常少,基本可以忽略不计。销售费用率也能够控制在15%以内。公司的费用管控能力是非常优秀的。

4.投资回报率分析

4.1净资产收益率分析

近五年来,公司的ROE波动较大,但整体保持了较高水平。

2018年,公司上市募集资金后,净资产大幅增加,导致ROE出现了30. 36%的降幅。

2020年,新冠疫情爆发对公司产品销售产生了严重影响,导致经营不利,ROE出现了42. 54%的降幅。

2021年,ROE有所恢复,增幅高达33. 74%,但还没有回到2019年的水平。

整体来看,即便在疫情最严重的2020年,公司的ROE也能达到13. 13%,大多数年份在15%以上,盈利能力还算不错。

数据来源:雪球

4.2分红情况分析

近五年来,养元饮品的分红比例非常高,且逐年上涨,2021年甚至达到了惊人的119. 9%,股息率更是高达11. 04%,远高于十年期无风险收益率。可见,公司的大股东非常慷慨,愿意与广大公众股东分享公司的经营成果。

(数据来源:雪球)

但是,如果公司把大部分资金用于分红,长期不进行投资扩产,可能意味着公司在未来失去了成长空间。我们看一下"购建固定资产、无形资产和其他长期资产支付的现金"科目以及公司的扩产情况。

可见,近五年来,公司始终保持着固定资产投资,且投资额逐年增加,只有2021年有所下降。所以,公司成长乏力的的风险较小。

5.企业风险分析

5.1偿债风险分析

5.1.1 资产负债率分析

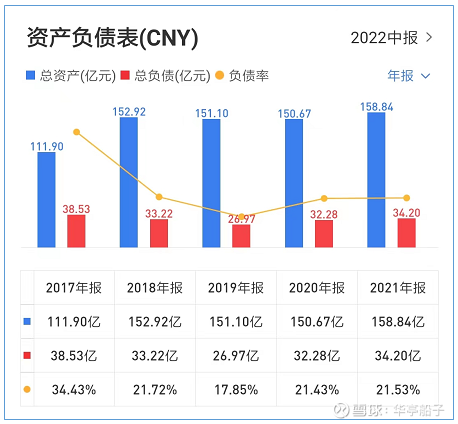

2017年,公司的资产负债率为34. 43%,此后基本保持在20%左右,非常低,长期来看,公司的债务压力非常小。

数据来源:雪球

5.1.2 短期债务风险分析

近五年来,公司账上没有任何有息负债,而准货币资金却长期保持在100亿元以上,财务非常稳健,短期内没有偿债风险。

5.2爆雷风险分析

5.2.1 存货分析

养元饮品的存货占比长期保持在5%左右,低于维维股份的10%~15%区间以及承德露露的10%左右。

再看一下公司的存货周转率:

养元饮品的存货周转率在3%~5%区间,与维维股份、承德露露比较相近,在行业内属于平均水平。

综合来看,公司的产品滞销风险较小。

5.2.2商誉分析

公司不存在溢价收购产生的商誉,没有商誉爆雷风险。

5.3企业风险总结

公司的资产负债率保持在20%左右,账上没有任何有息负债,准货币资金高达百亿以上,财务非常稳健,偿债风险较低。

公司的存货占比在5%左右,低于同行业的维维股份、承德露露,存货周转率在3%~5%区间,与维维股份、承德露露比较相近,产品滞销的风险较小。

公司的商誉为0,不存在爆雷风险。

6.总结

6.1优势总结

1、公司的实际控制人及其一致行动人共持有39. 5%的股权,持股比例较为合理。

2、公司的核心管理人员大多在公司任职多年,无离任情况,管理团队比较稳定。

3、公司的销售费用率长期控制在15%以内,【费用率/毛利率】保持在30%左右,成本管控能力还算不错。

4、公司的股利支付率非常高,2021年达到惊人的119. 9%,股息率更是高达11. 04%,远高于十年期无风险收益率。

5、公司账上没有有息负债,准货币资金高达百亿以上,财务非常稳健。

6、公司同时具备品牌优势、渠道优势两条护城河,深度抢占消费者心智,提升消费者对品牌的信任度和消费粘性。

6.2风险提示

1、公司的营业收入和归母净利润在2018年达到峰值后,再没有恢复到过2018年的水平,未来疫情反复,对公司的业绩增长仍会带来较大的不确定性。

2、公司的产品结构比较单一,目前仍以核桃乳为主,功能性饮料、其他植物饮料的营收基数过低,一旦消费者对口味的偏好出现变化,可能会影响公司业绩增长。

3、食品安全问题。一旦出现食品安全问题,将会对公司业务产生致命性打击。

安心持:

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

养元饮品(SH603156) 当初买过保利协鑫能源,1港元买的,占总仓位的百分之十五左右,然后起起伏伏很久,最终平盘卖出。企业实质的亏损,不利的消息满天飞,就把当初觉得太阳能改变世界的初衷抛之脑后了。后来有消息说因为颗粒硅技术进驻派出所了,半信半疑中股价跌到了0.21港元,恰巧有点零钱就以0.21买了一点股份。不甘心的心态,加上不在乎这点零钱,就一路持有,涨了七八倍,小钱变大钱了才卖掉。后来还继续猛涨,即使现在也比我卖的价高的多得多。

说这个故事的意思是,除了懂不懂,时运很重要,人心的大小很重要。

北山寓公:

周五由于消息刺激很多股票大涨,然而、可是、但是我的主力股养元涨幅一点点,所以只是回血了一点点。

有人问:为什么你的养元还在那里趴着呢?我说:对于股价我是预测不了的。我只认可企业以及企业家的勤劳、诚实、谨慎,执着,股价低估。这就够了。至于什么时候兑现收益,谁知道呢。对于现在20元不到的股价,对应今年可能的15亿左右的利润也算低估了。如果明年利润恢复到了20亿以上,股价恢复到了25-30这个区间,还算低估了。那么问题来了:你是怎么给养元饮品估值的呢?

简单粗暴

虽然没分给你,但只要自己是股权思维,那和你的钱存在银行定期是没有区别的。

1、对于该公司账上大约可以有70亿的类现金资产。这部分资金完全可以从企业剥离出来,对企业没有任何影响。这一些钱就是现金,买卖思维的人可能永远无法理解我上面那句话。

2、剩下10亿+的长期股权投资,直接按照对折还要多一些计算。给5亿。

3、剩下的问题就是对于一个年可分配净利润15亿的企业,愿意多少钱买下。

即便按照15倍市盈率也是225亿。加上前面的总计是300亿,对应股价是23.7元。

如果按照无风险利率的倒数25倍市盈率是375亿,加上前面的是450亿,对应股价35.6.

如果按照正常年份20亿以上净利润计算,对应股价应该在31.5-47.3之间。

也就是说即便自己不相信养元的未来能寻找到第二增长点。只要相信养元能维持正常年份的利润。卖价也应该在31.5-47.3之间去卖。想早些落袋的就31.5以上去卖,想多赌一些的就47.3左右卖。

而买点如果股价低于23.7以后就具有不错的投资价值了。

在过去一年如果这样操作,好像也算神操作了。

然而那样投资会非常累,除非自己不用上班,全职研究这个,而且也赌对了去年年底到现在的国家防控政策。不然一次对了,可能在其他地方就会丢掉优质企业的股权。

如果只是做一个买卖型的投资者那么23.7以下大胆买入,32以上就可以卖出了; 如果做一个对其未来下注的投资者那么80-100以上再卖出。

所以我对养元的评价是:

而且还不一定会怎样。

作为前者落袋为安未尝不是一件好事。对于后者需要承受长期的涨跌的折磨,

为什么对于后者是80-100呢?因为如果养元寻找到了增长点,再造一个养元,也不过是63-94.6的卖价。已经达到卖价的高点了。如果没有找到增长点,只是概念的炒作,那么已经达到40-50倍的市盈率了。

有时候我们对未来不能下注太多

本周读书一本《胡说》主要介绍胡适先生的一些东西;开始另一本书的阅读《变革中国》,看了不到40页,写的非常好,准备仔细阅读,月底读完。看了两部早期电影《骆驼祥子》、《茶馆》,非常不错,准备12月份阅读原著。这样2022年就算过完了。养元饮品(SH603156)

投资有风险,入市需谨慎。以上仅代表个人观点,不做投资建议。

人类导师:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

养元饮品(SH603156) 你真该洗啊

佽飞校尉:

前五持仓:

养元饮品23.99%

中国移动20.65%

中国石化16.11%

中国电信10.87%

中国平安7.56%

一周综述: 账户净值106.50W。较2022年初值153.70W下跌30.70%。沪指年度下跌15.18%,持仓跑输上证16个点;深成指下跌25.02%,跑输深成指6个点。

本年度增加本金6W。

本周未作任何操作。本周终于将融资利率从8.35降到了7.30,虽然降了,但不打算用。我只是喜欢降。

蒋东文:

提起养元饮品,也许大家会感觉到陌生,但是提起“六个核桃”,那可以说是家喻户晓。

“经常用脑,多喝六个核桃”,凭借着这句广告语,养元饮品的核心单品“六个核桃”风靡全国,成了逢年过节走亲访友必备佳品,也为我们承载了不少人情世故的传达。

不过就是这样一个佳品,也曾深陷濒临破产的困境当中,后来打败了曾经盘踞在植物蛋白饮料市场上的四大霸主:东银鹭、西唯怡、南椰树、北露露;

六个核桃的销售额连年翻番,成为饮料行业所向披靡的一匹黑马。2015年前后,养元饮品三年营收超262亿,净赚近72亿元!

此后,

昔日“百亿大单品”如今风光不再。曾火遍大江南北的六个核桃,在慢慢退出消费者的视野,养元饮品也出现了不少问题。

然而“花无百日红”,

如今市场竞争日趋激烈,新老品牌交替,六个核桃的衰落,像承德露露、王老吉、加多宝等品牌一样,离不开行业的轮回宿命。

壹

纵览A股靠一款大单品打天下的饮料公司,不难发现,上市后,市场对它的期待不可同日而语!

过于依赖大单品,公司经过快速发展后,或多或少都会遇到这样的瓶颈:到达天花板后,业绩增速变缓,甚至变为负数。最为典型的就是——养元饮品。

道理很简单,

养元饮品通过“经常用脑,多喝六个核桃”的狂轰滥炸,培育了一个全新的植物蛋白饮料神话——营业收入从2008年的2.8亿飙升至2015年的91.2亿,短短七年的时间,规模膨胀了32倍。

还记得5年前,六个核桃可以说是过年过节送礼的明星产品,串亲戚的必备。

在2013年—2017年这几年里,养元饮品的营收分别达到74.31亿、82.6亿、91.2亿、89.0亿和77.41亿元。

伴随市场和宣传渠道的日益多元化,这些龙头品牌却各自固守传统产品边界,存在明显的硬伤:大单品依赖。

然而,

最近几年市场竞争白热化,百花齐放下六个核桃的地位大不如从前,养元饮品业绩也开始一路下跌。

特别是

2020年,在疫情的影响下,养元饮品的营收甚至一路下跌到44.27亿,一年间它的营收就下降了40.65%。

2021年,养元饮品营收虽然来到69.06亿,但依旧没有恢复到19年的水平,与2018年之前相比更是相差甚远。

曾经的“百亿大单品”,似乎已经从曾经的明星产品陷入了无人问津的尴尬境地!

在刚刚过去的2022年第三季度,养元饮品的营收再次滑铁卢,同比减少16.5%,刚40亿出头,净利更是减少近40%。

六个核桃卖不动了吗?

贰

前不久,养元饮品发布的三季度业绩公告显示,2022年前三季度实现营业收入41.85亿元,同比下滑16.50%;实现归母净利润10.08亿元,同比减少38.2%;

第三季度营业收入 14.35 亿元,同比下降 10.31%;归属于上市公司股东的净利润 3.14 亿元,同比下降 33.40%。

其中,

在营收下降的同时,成本及费用并没有相应下滑,前三季营业成本仅减少9.91%,销售费用减少9.33%,导致净利润降幅远超营收降幅。

2021年养元饮品业绩有所恢复后,今年再度陷入下滑。而从2015年起养元饮品的收入增长就陷入停滞,6年时间产量萎缩近三分之一。

公司业绩陷入萎缩的主要原因是产品策略单一,六个核桃以送礼需求为主,市场集中在县域。

近年来公司采取的“即饮”营销尝试及向一二线渗透的动作收效都不大,六个核桃仍然面临着“破圈”困境。

养元饮品前身是河北元源保健饮品有限公司(下称河北元源)。

1997年,衡水电力实业总公司和衡水电业局劳动服务公司合资成立河北元源,生产、销售“养元核桃乳”。

1998年,元源保健饮品有限公司更名为养元保健饮品有限公司。

然而,经营两年,公司的总资产不过550万元,负债却高达900万。

后来,处于破产边缘的河北元源被老白干集团承债兼并,更名为河北养元保健饮品有限公司。

叁

一家濒临破产的公司,资不抵债,这样的公司,恐怕人人都避之不及。

但就是这样的公司,通过国企改制、员工入股,激发了员工的积极性,让公司起死回生,成功在A股主板上市,市值600亿,车间工人最初投资的1000元,13年时间变成1400万,增值14000倍!

事实上,河北养元自1997年成立至2004年控股股东衡水老白干进行国企改革期间,一直是个烂摊子,处于资不抵债的破产边缘,即使衡水老白干接手依然没有扭转河北养元的颓势,作为辅业的核桃乳在这家白酒企业里没有一点地位,颓势甚至一再加剧。

转机出现在2004年9月,衡水老白干进行国企改革,河北养元最终以309.49万的价格将100%的国有产权转让给以姚奎章为首的58名员工。

此后,开启了姚奎章时代。

2005年,改制后的河北养元推出六个核桃。在今后的12年里,六个核桃就实现了从0到100亿的飞跃,一度成为了植物蛋白饮品市场中的大佬。

当植物奶还停留在“绿色、健康、营养”的初级阶段时,养元跳脱出来,进行战略升级,明确了六个核桃“补脑”“益智”的强功能性定位,立刻与市面饮品形成差异化。

娃哈哈儿童营养液、太眼神口服液、脑白金也是同样的出圈逻辑!

约在2009年前后,六个核桃广告语改为“经常用脑,多喝六个核桃”,重金购买的广告铺向各大媒体,公司在规模上开始新一轮竞速。

听了这句广告语,父母怎能不心动,给哼哧哼哧写卷子的孩子提两箱补补脑。养元饮品在二十年内完成了从濒临破产到近100亿规模的蜕变。

肆

2018年2月12日 养元饮品(603156.SZ)在深交所上市,上市当天暴涨44%,股价达到40.44元,市值高达511.77亿元;

上市即巅峰!截止2022年11月11日收盘,养元饮品股价19.36元/股,最新市值245亿元,距最高点股价腰折,市值已缩水近270亿元!

这就不得不说,养元奉行的大单品策略,自2005年创立“六个核桃”品牌,直至今天,六个核桃系列产品都是营收主力。

财报显示,2018年至2021年,核桃乳贡献营收80.21亿元、73.78亿元、43.66亿元、67.06亿元,在总营收中的占比分别是98.48%、98.91%、98.62%、97.11%。

核桃乳产品主要消费场景是送礼,主要销售区域是低线城市。

从最近几年的经营数据来看,从2015年起,公司的收入增长就陷入停滞。

2015年实现营收91.17亿元,之后6年中仅2个年份营收增速为正。2021年营收为69.06亿元,仅为2015年的76%。

财报显示,公司2022年上半年实现营业收入27.5亿元,同比下降19.4%;归属于上市公司股东的净利润6.94亿元,同比下降40.16%。

其中,2022 年第二季度,公司单季度主营收入 7.01 亿元,同比下降 40.29%;单季度归母净利润 1.7 亿元,同比下降 59.58%;单季度扣非净利润 5370.62 万元,同比下降 81.69%。

六个核桃卖不动了已逐渐成为现实,养元股份大势已去!

与此同时,产量也在持续萎缩。2015年养元饮品植物蛋白饮料总产量达到101.39 万吨,而到了2021年植物蛋白饮料总产量已经萎缩到69.4万吨,6年时间萎缩近三分之一。公司采用以销定产的模式,产量与销量接近,产量萎缩也就意味着销量的萎缩。

除此之外,养元饮品还存在一个隐忧,就是重营销,轻研发。

2019年到2021年,养元饮品的营销费用为3.77亿,1.75亿,4.13亿,而研发费用分别为5660万元、5919万元、6220万元。

从营收数据来看,养元饮品花了那么多的钱,但是都没有花在消费者心里。靠营销驱动对养元来说并不是一条好路。

产品老化、增长乏力、很难实现向高线城市的渗透…养元股份的问题,已经不是六个核桃可以解决的了!

很明显,大势已去的养元饮品,需要新故事;困在县城的六个核桃,也更需要新产品走出去!

参考资料:

《六个核桃,难逃轮回宿命》,袁国宝

《养元饮品:靠营销驱动,路走不长》,灵猫财经

《六个核桃,怎么就卖不动了?》,谷仓新国货研究院

《困在县城的六个核桃:养元饮品六年产量萎缩近三分之一 产品扩张乏术重陷负增长》,上市公司研究院

花好月圆Y-lnn:

承德露露(SZ000848)(8.11)

养元饮品(SH603156) (19.36)

![[为什么]](http://js.xueqiu.com/ugc/images/face/emoji_14_doubt.png)

今天又看了下,是我眼花了吗?承德露露更好一些吗?还得继续看一看。万一手里哪个股票涨的高了得出一部分,得有个备选让我继续满着,理想还是要有的,万一实现了呢。

蒋东文:

提起养元饮品,也许大家会感觉到陌生,但是提起“六个核桃”,那可以说是家喻户晓。

“经常用脑,多喝六个核桃”,凭借着这句广告语,养元饮品的核心单品“六个核桃”风靡全国,成了逢年过节走亲访友必备佳品,也为我们承载了不少人情世故的传达。

不过就是这样一个佳品,也曾深陷濒临破产的困境当中,后来打败了曾经盘踞在植物蛋白饮料市场上的四大霸主:东银鹭、西唯怡、南椰树、北露露;

此后,六个核桃的销售额连年翻番,成为饮料行业所向披靡的一匹黑马。2015年前后,养元饮品三年营收超262亿,净赚近72亿元!

然而“花无百日红”,昔日“百亿大单品” 如今风光不再。曾火遍大江南北的六个核桃,在慢慢退出消费者的视野,养元饮品也出现了不少问题。

究其深层原因,六个核桃的衰落,离不开行业的轮回宿命。

淡界:

![[吃瓜]](http://js.xueqiu.com/ugc/images/face/emoji_73_gossip.png)

养元饮品(SH603156)热闹是他们的,我就和仙姑做伴。。。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688029 SZ002236 SH600114 SZ002778 SH600056 SZ002104 SH603712 SZ000762 SZ300251 SH601882 SZ300285 SZ002772 SH600354 SH688337 SZ002605 SZ002309 SH600719 SZ002563 SH600225 SH603610 SH601311 SH603335 SZ300950 SZ300748 SZ300571 SZ000558 SH688208 SZ301065 SH600520 SH688379 SH600821 SH600038 SH601368 SH603595 SH600408 SH603321 SZ300391 SZ301213 SZ301298 SH600392 SZ002052 SZ300867 SZ300177 SH601919 SZ002865 SH600790 SZ300986 SZ300199 SH603700 SZ301110