2022-12-01今日SH600029股票最新净值和交易情况

大摩财经:

出品|大摩财经

辽宁方大集团入主海航后,海航控股(600221)管理层变动频繁。今年6月, 方大集团引入刚退休的南方航空高管程勇,“空降”担任海航控股董事长,但仅过了不到半年,程勇又从上市公司离开了。

海航控股最新公告披露,11月14日,海航控股董事会换届选举,丁拥政、吴锋分别出任新一届董事会董事长、副董事长。现年47岁的丁拥政在海航工作多年,曾担任祥鹏航空、福州航空、天津航空等支线航空公司的高管,前不久出任海航航空集团总裁。吴锋曾是海航航空集团办公室主任,去年底担任海航航空集团董事长助理以及方大集团董事长助理。从简历看,两人均为方大入主海航后提拔的“新贵”。

丁拥政已是海航控股年内第四任董事长。

入主海航之初,方大集团掌门人方威表态不“空降”高管,继续沿用海航原班人马,由包启发、王英明、刘璐分别担任海航航空集团董事长、总裁、执行总裁,刘璐同时任ST海航董事长。不过,刘璐很快在年初辞职,包启发也在今年3月被撤职带走,海航元老王英明接任集团和上市公司董事长。

今年5月底至6月,空降而来的程勇先是出任海航航空集团副总裁,很快又接替王英明出任海航控股董事长。现年60岁的程勇是南航资深高管,2018年8月起任南方航空股份公司副总经理,2022年5月从南航退休。

程勇刚从南航退休,就获方大集团之邀加入竞争对手海航,市场一度以为两家公司私下有协调默契。让人想不到的是,南航对程勇加入海航实际持反对态度。市场流传的一份南航内部通报指出,南航曾明确要求程勇放弃到海航任职,但程勇仍然接受了海航的职务,为此被南航处于调整退休待遇等处罚。

因此,程勇仅任海航控股董事长不到半年就离开,已在市场猜测之中。

今年8月,随着证监会调查和处罚落地,海航控股多位高管辞职,管理层已大换血。9月,海航控股也完成了ST摘帽。年底如果能完成大股东百亿定增,方大集团对海航的初步整合将告一段落。#海航控股##海航#海航控股(SH600221)#方大集团#

古风清:

南方航空(SH600029)快点回底线,全国马上都回归正常了,鸡狗都还在骗筹码呢?

古风清:

南方航空(SH600029)快点腰斩,好加仓,快点回家吧

南方航空(SH600029):

机构称,中长期来看,供给增速放缓、需求恢复加快,票价弹性或将凸显,板块长期投资价值确定性较强。 11月15日,多家航空公司公布10月主要运营数据情况,中国国航等多家公司客运运力投入录得同比下降。 南方航空披露,10... 网页链接

泡财经APP:

【概述】

泡财经获悉,11月15日晚间,南方航空(SH600029)公告,10月,客运运力投入(按可利用座公里计)同比下降48.51%,旅客周转量(按收入客公里计)同比下降50.49%;客座率为66.93%,同比下降2.68个百分点。

【科普】

南方航空主要从事提供国内、港澳台地区及国际航空客运、货运及邮运服务。在全国共有15个分公司和5家控股子公司,在新加坡、东京、汉城、阿姆斯特丹等地设有多个国外办事处。公司是中国运输飞机最多、航线网络最发达、年客运量最大的航空公司。

【解读】

今年以来,国内民航业承压严重,长线旅游市场持续低迷。根据中国民航局数据显示,今年二季度以来,国内民航客运量相比2019年同期的恢复情况,降至3年以来的低谷。自暑期以来,民航客运量持续下跌。

另据飞常准大数据发布的《2022年10月境内民航运营报告》显示,今年10月,中国境内机场保障客运航班起降297683架次,环比9月份下降19.44%,这也意味着国内民航客运仍未出现触底反弹的迹象。

不久前,多家航空公司公布的2022年第三季度财报显示,航空公司仍未走出亏损的阴霾。其中,占据了国内航空市场大半壁江山的国航、南航和东航等三大航空公司亏损严重,净亏损分别为281.03亿元、175.87亿元和281.16亿元,亏损额分别同比扩大172.26%、187.42%和244.47%,三大航空公司合计亏损738.06亿元。这意味着三大航空公司今年年内的累计亏损金额,已经远超去年全年409.59亿元的亏损总额。

11日,国务院联防联控机制综合组公布《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》(下称《通知》)。《通知》提出,取消入境航班熔断机制,并将登机前48小时内2次核酸检测阴性证明调整为登机前48小时内1次核酸检测阴性证明。对入境人员的隔离政策将从“7+3”调整为“5+3”,即5天集中隔离+3天居家隔离。

消息一出,各出行平台国际机票搜索量瞬间倍增。数据显示,广州或凭借多条热门入境航线成为热门入境城市,同时有专家指出,随着国际航班量显著增加,回国机票或将理性回归。

民航专家李晓津认为,此次调整将利好国际客运旅客和货主。成本方面,短期看可以大幅提高国际航班执行率,减少航司国际航班成本的不确定性,间接减少不能执行航班所导致的成本损失,进而降低航司、机场的财务成本;票价方面,相对疫情前,当前市场环境下价格水平较高,提高国际航班执行率可以保证航司每个国际航班收入足够稳定,或能降低票价和货运价格,以吸引旅客和货主。

华泰证券认为,南方航空在国内线具有优势,我们认为民航需求释放后,公司将受益行业景气向上,叠加全票价上调,票价弹性释放。

本文首发于泡财经风口解读专题,如有转载,请注明出处。

资本邦:

2022年11月15日,南方航空(600029.SH)发布了2022年10月主要运营数据公告。

2022年10月,中国南方航空股份有限公司及所属子公司(以下简称“本集团”)客运运力投入(按可利用座公里计)同比下降48.51%,其中国内同比下降51.49%,地区和国际分别同比上升223.65%和36.35%;旅客周转量(按收入客公里计)同比下降50.49%,其中国内同比下降53.51%,地区和国际分别同比上升529.80%和74.76%;客座率为66.93%,同比下降2.68个百分点,其中国内同比下降2.93个百分点,地区和国际分别同比上升20.09和14.11个百分点。

货运方面,2022年10月货运运力投入(按可利用吨公里—货邮运计)同比下降19.14%;货邮周转量(按收入吨公里—货邮运计)同比下降0.28%;货邮载运率为63.51%,同比上升12.02个百分点。

(来源:界面AI)声明:本条内容由界面AI自动生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

南方航空(SH600029):

2022年11月15日,南方航空(600029.SH)发布了2022年10月主要运营数据公告。 2022年10月,中国南方航空股份有限公司及所属子公司(以下简称“本集团”)客运运力投入(按可利用座公里计)同比下降48.51%,其中国内同比下降51.49%,地区和国际分别同比上升223... 网页链接

南方航空(SH600029):

南方航空11月15日公告,2022年10月,中国南方航空股份有限公司及所属子公司客运运力投入(按可利用座公里计)同比下降48.51%,其中国内同比下降51.49%,地区和国际分别同比上升223.65%和36.35%;旅客周转量(按收入客公里计)同比下降50.49%,其中国... 网页链接

金融界网站:

南方航空公告,10月,客运运力投入(按可利用座公里计)同比下降48.51%,旅客周转量(按收入客公里计)同比下降50.49%;客座率为66.93%,同比下降2.68个百分点。

财联社:

【南方航空:10月旅客周转量同比下降50.49%】财联社11月15日电,南方航空公告,10月,客运运力投入(按可利用座公里计)同比下降48.51%,旅客周转量(按收入客公里计)同比下降50.49%;客座率为66.93%,同比下降2.68个百分点。

南方航空(SH600029):

格隆汇11月15日丨 南方航空(600029.SH)公布2022年10月主要运营数据,2022年10月,中国南方航空股份有限公司及所属子公司(简称“集团”)客运运力投入(按可利用座公里计)同比下降48.51%,其中国内同比下降51.49%,地区和国际分别同比上升223.65%和36.35%;旅... 网页链接

7X24快讯:

南方航空:10月,客运运力投入(按可利用座公里计)同比下降48.51%,旅客周转量(按收入客公里计)同比下降50.49%;客座率为66.93%,同比下降2.68个百分点。

南方航空(SH600029):

南方航空:南方航空2022年10月主要运营数据公告 网页链接

心心相印o:

安硕信息(SZ300380)创意信息(SZ300366)南方航空(SH600029)

一、定义本轮行情:经典困境反转,供需推动弹性预期

我们始终持有观点,认为出行链(航空、机场、高铁)属于经典“困境反转”类投资框 架,长期看疫情对正常生活的影响将消除,出行链公司也将走出困境,迎来复苏,直至 繁荣。 其中,航空作为周期属性更强的行业,其看点在于一旦呈现供需反转后的强价格弹性, 其股价上行空间与高峰业绩预期息息相关。 我们在航空复苏之路系列报告中,分别从供给、需求、价格等诸多方面详细探讨了以中 国国航为代表的大航弹性来源与空间,同时我们对三家具有特色的民营航司进行深度剖 析。 我们提出春秋航空的商业本质是在践行“流量-成本-价格”的经典模型,而在行业潜在大 繁荣的背景下,其价格策略蓄水池会帮助公司带来超额收益; 我们提出吉祥航空在国际航线逐步恢复下或将迎来收入与成本的双优化; 我们发布百页深度透视支线航空市场,看好华夏航空作为航空业创新者,在 10 亿+级别 人口的“下沉市场”独到扩张之路。 自 2020 年初发生新冠疫情以来,已经近三年时间,市场对航空股的投资逻辑逐步清晰并 逐步认可,但随着股价盘旋上升,当前位置,我们认为有必要对本轮行情的核心驱动力 及潜力进行强调说明:即需要明确如何定义本轮行情的级别。

(一)温故知新:大级别行情再复盘的启示

市场多次复盘航空股行情,我们在《航空行业工具书》中同样总结近二十年航空股三次 重要行情, 其一从股价表现,均呈现典型的高 Beta 属性,表现为:跨年度、长时间、高弹性。 其二从驱动力中,则是三要素(供需、油价、汇率)出现强主导,或至少两项因素的共 振。

1)2005 年 7 月-2008 年 1 月:汇率

历时 30 个月,涨幅 8.7 倍,同期沪深 300 涨幅 6.2 倍。期间系由人民币汇改后的大幅升 值为主导。 2005 年 7 月 21 日我国正式汇改,人民币对美元从 8.28 快速升值至 2008 年 7 月的 6.81, 升值幅度近 20%,2005-2007 年,三大航合计实现汇兑净收益 128 亿元,利润总额合计为 111.3 亿元,汇兑净收益超过了利润总额。

2)2008 年 10 月-2010 年 10 月:供需

历时 25 个月,涨幅 3.3 倍,同期沪深 300 涨幅 1.3 倍。期间系由供需结构大幅改善主导 的航空股牛市行情。

3)2014 年 6 月-2015 年 6 月:油价

历时 12 个月,涨幅 4.2 倍,同期沪深 300 涨幅 1.5 倍。期间系由国际油价大幅下跌+需求 边际改善成为主导。

1、2008.10-2010 年:困境反转,国航兑现强价格弹性

1)该轮行情系 2008 年金融危机后,需求快速反弹而供给无法跟上,供需结构大幅改善 推动航空股牛市行情。 困境:2008 年全球金融危机导致经济下行、航空需求增速骤降,我国当年全行业旅客周 转量增速由 07 年的 17.8%降至 3.3%。 反转:财政刺激+世博会,需求大爆发。 2008 年 11 月,我国出台大规模财政刺激计划,显著推升行业需求,2010 年世博会进一 步构成需求催化,公商务与因私出行两旺。

数据显示: 2008-10 年,我国民航客运量增速分别为 3.6%、19.7%和 16.1%;旅客周转量增速分别为 3.3%、17.1%和 19.7%。2009 年的复苏是 08 年低基数导致,2010 年在 09 年基础上仍然 保持快速增长,则是需求端的刺激释放。 此时,运力增速无法保障。 2008 年金融危机背景下,行业运力引进有所放慢,2006-07 年全行业运输机队增速分别 为 15.6%、13.6%,而 2008-10 年机队增速分别为 11%、12.5%及 12.7%,慢于 06-07 年增 速,同样低于行业旅客量增速。 飞机引进增长速度滞后,而 09 年开始需求爆发,供需剪刀差迅速拉大。 2009 年行业旅客周转量 RPK 同比增速为 17.1%,ASK 增速为 14.3%,相差 2.8 个百分点; 2010 年 RPK 同比增速达到 19.7%,ASK 增速为 13.8%,差异扩大至 5.8 个百分点。

月度看:2008 年 4 月至 12 月,ASK 增速高于 RPK 增速,供给大于需求,自 09 年初开 始,RPK 增速开始反超 ASK,除个别月份外,直至 2011 年下半年,二者才相对收敛。

增速差最大的月份发生在 09 年 8 月(供需差 14 个百分点)和 10 年 6-9 月间(供需差分 别为 11.4、10.5、6.1 和 10.1 个百分点),均在暑运旺季。

2)从公司看:客座率到票价的传导,国航的价格弹性最强

三大航 2010 年供需差均回正,客座率提升明显。 国航:2010 年 ASK 同比增长 34%,RPK 同比增长 40%,客座率由 76.5%提升至 80.0%。 较金融危机前的 2007 年,ASK 增长 48%,RPK 增长 51%(2010 年并表深航)。 南航:2010 年 ASK 同比增长 14%,RPK 同比增长 20%,客座率由 75.3%提升至 79.2%。 较 07 年 ASK 增长 28.0%,RPK 增长 36%。 东航:2010 年 ASK 同比增长 41%,RPK 同比增长 53%,客座率由 72.2%提升 78.0%。 较 07 年 ASK 增长 54%,RPK 增长 63%(2010 年并表上航)。

对应的,2010 年三大航单位收益显著回升: 国航:2010年座公里收入同比提升17.9%,其中客座率提升3.5pts,客公里收入提升12.7%, 相较于 2007 年,座公里收入提升 5.4%,其中客座率提升 1.6pts,客公里收入提升 3.3%, 每 1pts 客座率的提升,客收提升 2.2pts。 南航:2010年座公里收入同比提升20.2%,其中客座率提升3.9pts,客公里收入提升14.3%, 相较于 2007 年,座公里收入提升 7.9%,其中客座率提升 4.8pts,客公里收入提升 1.4%, 1pts 客座率的提升,客收提升 0.3pts。 东航:2010年座公里收入同比提升26.6%,其中客座率提升5.8pts,客公里收入提升17.1%, 相较于 2007 年,座公里收入提升 8.7%,其中客座率提升 4.4pts,客公里收入提升 2.6%, 1pts 客座率的提升,客收提升 0.6pts。 对比发现,供需结构改善带来各公司客座率提升,而从客座率到票价的传导,国航的价 格弹性最强(客收/客座率)。 客公里收益:2007 年国航(0.64 元)>东航(0.63 元)>南航(0.62 元);2010 年,国航 (0.66 元)>东航(0.64 元)>南航(0.63 元)。 座公里收益:2007 年国航(0.5 元)>南航(0.47 元)>东航(0.46 元);2010 年,国航 (0.53 元)>东航(0.5 元)>南航(0.5 元)。 客座率:2007 年国航(78.5%)>南航(74.5%)>东航(73.6%);2010 年,国航(80%)> 南航(79.2%)>东航(78%)。

3)业绩端:2010 年三大航均迎来历史新高业绩,而国航超过东、南航之和

国航 2010 年实现归属净利 122 亿,南航 58 亿,东航 54 亿,而在 2007 年,国航盈利 39 亿,南航 19 亿,东航 6 亿;2008 年,三大航合计亏损 279 亿,其中国航亏损 92 亿,南 航亏损 48 亿,东航亏损 139 亿。 全行业 2010 年实现利润总额 351 亿元,直至 16 年才超越,而以三大航合计净利润来看, 2010 年合计 234 亿,此后再未达到过相同利润水平。

4)股价表现:供需差主导牛市行情

外部因素看:在 2008.10-2010.07 区间内,汇率相对稳定,油价前低后高 油价:金融危机下,布伦特原油价格在从 140 美元高位跌至 08 年 10 月的 100 美元关口, 09 年 2 月跌至 40 美元低点后开始上升,到航空股行情高点时接近 85 美元左右。 汇率:2008 年 7 月-2010 年 7 月人民币汇率稳定在 6.82-6.84 区间,对航空公司基本无影 响。

因此该轮行情可以认为是供需的大幅改善而主导。 期间航空运输涨幅 3.3 倍,而同期沪深 300 涨幅 1.3 倍。其中 2008.10-2010 年国航最大涨 幅 4.0 倍,南航 3.6 倍,东航 2.5 倍。

2、2014.6-2015.6:成本端大幅改善,南航体现规模强效应

供需结构看:行业经历了 2012-14 年三年低迷后,在 2015 年,三大航供需差转正,国航、 南航、东航分别为 0.1、1.5 和 1.3 个百分点。 供给端:2013-15 年行业飞机引进增速分别为 10.5%、10.5%和 11.8%。 客座率:13-15 年行业客座率分别为 81.1%、81.4%和 82.1%。 供需有好转,但整体的提升力度尚难以与 2010 年相比。

观察汇率:在该轮行情上涨过程中汇率几无波动,2015 年“811 汇改”终结了行情表现。

因此,可以认为油价快速大幅下跌引发行情。 布伦特原油价格从 2014 年 6 月 110 美元快速下降至 12 月跌破 60 美元,跌幅超过 4 成, 成为航空股不断上行的催化剂。 在成本推动阶段,机队规模最大,运力最高的公司,规模优势会体现在业绩表现中。 2015 年国航、南航、东航机队(剔除支线机、货机)规模分别为 567、627 和 520 架。 南方航空拥有国内最大机队规模,在成本下降阶段,公司释放的业绩潜力最为显著。 成本端看: 油价推动三大航单位成本快速下行。2015 年,国航、东航、南航单位座公里成本同比分 别下降 14.1%、14.4%及 14.5%。从航油成本看,2015 年相较于 14 年,南航下降 115 亿, 国航下降 105 亿,东航下降 99 亿。 业绩弹性看 2015 年归属净利: 南航:38.5 亿,同比+117%;国航:67.7 亿,同比+79%;东航: 45.4 亿,同比+33%。

股价表现:成本下降主导的行情中,南航涨幅最大

成本端改善主导了 2014 年 6 月-2015 年 6 月航空股牛市行情,期间航空运输涨幅 4.2 倍, 而同期沪深 300 涨幅 1.5 倍。其中国航最大涨幅 3.8 倍,南航 6.2 倍,东航 5.1 倍。

(二)定义本轮行情:经典困境反转,价格弹性是核心驱动

1、困境:无前例的连续三年行业性巨亏

2020 年新冠疫情发生以来,航空行业处于深度亏损。 旅客量:2020、2021、22Q1-Q3 较 19 年分别下滑 36.7%、33.2%和 58.9%; RPK:较 19 年分别下滑 46.1%、44.2%和 64.2%;ASK:较 19 年分别下滑 38.5%、35.9%和 55.1%; 客座率:从 19 年的 83.2%下降至 22 年前三季度的 66.8%,下滑达到 16.4pts。 业绩表现: 2020、2021、22Q1-Q3 三大航合计亏损 371、410、738 亿;六家航司合计分别亏损 375、 415 和 800 亿。

2、反转预期:供给端的确信,价格弹性的潜力,逻辑近似参考 2008-10 年

我们认为从逻辑推演上,本轮复苏周期将类似于 08-10 年的“供需结构改善——>票价弹 性释放”。 此前报告我们详细分析:中期行业供给降速已定,我们测算 19-24 年的行业供给增速落 在 2%-3.5%之间,相较于 10-19 年年均 10.2%的增速,属于极低的水平。参考 08-10 年期 间,供给端的补充因飞机制造的长链条和复杂性存在一定的滞后性,一旦需求快速释放, 供给在短时间内无法跟上,而供需结构的反转,将由客座率的提升最终传导至票价端的 弹性释放。 其中,通过对飞机资产核心硬约束的研究,我们认为供给逻辑尤为确信。 2018-21 年我国民航业客运飞机数量分别为 3479、3645、3717 及 3856 架,剔除支线飞机 后客运机队规模分别为 3292、3454、3516 及 3645 架。 2019 年因 MAX 停飞,增速放缓,而 2020 年新冠疫情以来维持了低增速,21 年末机队 规模相较于 19 年增长不到 6%。

那么,2023-24 年行业内的运力增速区间会如何? 1)在乐观引进情况下,预计 19-24 年累计增速 18.6%,对应年均 3.5%。 我们按各航司最新引进计划及订单情况进行测算,乐观情景下,假设 737 MAX 2023 年 恢复交付。测算结果,5 家重点航司 2019-24 年机队累计增速 18.6%,年均增幅 3.5%。 国航:根据 22 年三季度计划,公司预计 23-24 年分别引进 10、31 架空客飞机,同期退 出 10 架、15 架;波音方面,18 年年报中尚有 68 架 737MAX 待交付(假设 23-24 年分别 交付 50%),同期退出 8 架、1 架波音。预计 24 年年末公司机队 823 架,较 19 年累计增 速 19%,19-25 CAGR 3.5%; 东航:根据 22 年中报计划,23-24 年分别引进 21 架、28 架空客,退出 4 架、12 架。波 音方面,23-24 年 787 引进 3 架和 4 架,假设尚有 46 架 737MAX 23-24 年分别交付 50%, 同期退出 12 架、9 架波音,则 24 年末公司机队规模 825 架,19-24 年累计增速 14%,年 均复合仅 2.7%。 南航:21 年年报计划已包含 MAX,因 22 年未引进,假设顺延一年,23-24 年分别进 39、 37 架 MAX,23 年还有 7 架 787,23-24 年波音分别退出 0、5 架;空客方面,考虑 7 月 南航和 9 月厦航订单,交付周期均在 24-27 年,假设 24 年南航新订单交付 30 架,厦航 10 架。23-24 年,预计南航空客飞机交付 17、40 架,退出 7、12 架。对应 24 年机队规 模 973 架,19-24 年累计增速 18%,年均复合仅 3.3%。

2)在悲观引进假设下,预计 19-24 年累计增速 10.6%,对应年均 2%。 在前述假设下,若 737MAX 无法恢复交付,则对应 5 家上市航司 19-24 年累计机队增速 仅 10.6%,CAGR 2%。我们预计最终 19-24 年机队规模复合增速介于 2%-3.5%。

二、本轮行情的特征:高度更高、持续更久

我们认为本轮行情和以往相比,存在两个最重要的不同。其一是价格弹性或将远超过往, 其二是业绩高峰持续度或远超过往。

(一)价格弹性或远超过往 1、票价上限空间打开赋予了价格弹性想象空间

我国民航运价经历了从政府严格管制到逐步放松再到开放定价的探索过程。在开放票价 的进程中,也经历了从点到线到面的多重试验,直到 2017 年 12 月,民航局、国家发改 委联合引发《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》,标志着

大规模的票价市场化改革正式拉开帷幕。 我们统计,在 22 夏秋航季提价后,国内前 30 大航线中: 有 2 条航线累计提价 6 次,累计涨幅 75%,分别为深圳-重庆、深圳-南京; 有 18 条航线提价 5 次,涨幅近 60%; 6 条航线提价 4 次,涨幅约 45%; 3 条航线提价 3 次,涨幅约 33%; 1 条航线提价 2 次。 国内黄金线路京沪线经济舱全价票由此前 1240 元提升至 1960 元,累计涨幅约 60%。

2、头部航线提价,潜在利润增量可观

以国航为例做阐述, 我们此前报告统计国航 TOP20 航线: 在 2018 年客运量基础、折扣率 50-60%情形下,合计收入达到 297 亿,相当于国航 2019 年国内客运收入的 36%,若提价 10%,对应可增加 30 亿收入,对应超过 20 亿利润; 而一旦供需紧张,折扣率提升至 80%,对应 TOP20 航线收入将达到 445 亿,增加 148 亿 收入,对应超过百亿利润增厚。

(二)供给逻辑持续性或将超过以往

前文所述,我们认为 19-24 年维持极低增速,而通过进一步的研究,我们认为供给收紧 或进一步延续至 2025 年后。这也是与过往行情中极大的不同之处。 其一、波音空客产能均还在疫情前 2/3 水平。 空客预计 24 年初才能逐步恢复至正常水平,波音最新计划 25-26 年基本恢复正常,而期 间两家窄体机订单累计较多,波音在手订单超 4000 架,空客超 7000 架。

a)波音:737 MAX 维持较长时间低生产,产能爬坡相对缓慢

窄体机方面:737MAX 为波音目前主力机型, 2018 年二季度,波音 737 系列月产能由 47 架提升至 52 架,并计划在 2019 年继续提至 57 架,后因停飞暂停生产; 2020 年 12 月,737MAX 复产; 当前 737 MAX 的月产能提升至 31 架/月,关于后续产能是否进一步提高,供应链的能力 是重要的监测对象。 宽体机方面: 787 梦想飞机目前月产量为 2 架,远低于 2019 年 14 架的水平。主要因潜在技术问题, 787 暂停交付,产能主动下调,公司预计在恢复交付后将产能提至 5 架。 777/777X 目前月产能为 2 架,预计年末提升至 3 架。 根据波音最新计划,到 25-26 年,737 月产能回到 50 架,787 提升至 10 架/月,777 为 4 架/月。

b)空客:窄体机产能预计 2024 年初恢复至疫情前

窄体机方面: 2020 年受航司推迟交付及新增订单减少等影响,空客 A320 系列的月产能由 63 架降至 40 架。 随着全球民航业复苏节奏加快,22Q1 A320 产能已提升至 45 架。据最新计划,A320 系 列产能计划在 2024 年初提升至 65 架/月(比此前计划推后半年),基本与疫情前持平, 另外计划在 25 年将 A320 月产能增至 75 架。 宽体机方面: A330 当前月产能为 2 架,计划 2022 年末提至月产 3 架。 A350 产能计划从当前月产近 5 架到 2023 年初提至 6 架。

其二、持续的亏损,制约了运力引进的意愿

2022 年以来,行业受到疫情冲击幅度超出预期,部分规模较小的未上市公司或面临更大 的挑战,其供给收缩大概率出现,同时行业内亦存在局部的格局优化。 整体来看,我们认为: 票价上限打开,意味着本轮航司高峰利润将有机会显著超过以往; 而供给逻辑的持续性将意味着行业在需求正常情况下,高峰利润的延续性将明显超过以 往; 凭此两者,我们认为本轮行情有机会呈现出:高度更高、持续更久的特征。

三、海外参照:如何理解美国航空业的表现?

(一)基本面表现:客流 V 型恢复、航司连续两个季度实现盈利

1、行业需求:V 型恢复,旅客量恢复至 19 年 9 成

2020 年 2 月,美国民航业旅客量跌至谷底,不足 2019 年的 5%; 20 年 4 月,特朗普宣布分阶段重启美国经济指导方针后,5 月,各州陆续进入重启的第 一、二阶段,部分地区商业重新开放,旅客量开始逐步恢复。 21 年 5 月,美国国内、拉美地区旅客量已经恢复至 19 年 8 成,墨西哥超过 19 年同期。 而其他国际航线恢复仍处于较低水平,如跨大西洋线、太平洋线以及往返加拿大航线, 其中跨大西洋线旅客为 19 年 40%,跨太平洋和加拿大线仅 10%。 21 年 11 月 8 日美国解除国际旅行禁令; 22 年 6 月,美国进一步取消行前核酸阴性证明要求,国际旅客持续恢复。 截至 22 年 11 月初,美国全民航旅客量已经恢复至 19 年同期 91%,其中国内旅客恢复 至 90%,国际旅客恢复至 94%。国际分区域看,墨西哥地区、跨大西洋线超过 19 年水平 (墨西哥在今年 8 月超出 19 年 50%以上),拉美线基本持平 19 年,加拿大线恢复至近 70%,跨太平洋线恢复相对较低,为 50%。 从恢复节奏看,呈现了典型的 V 型反转,期间虽有反复,但相对可控。

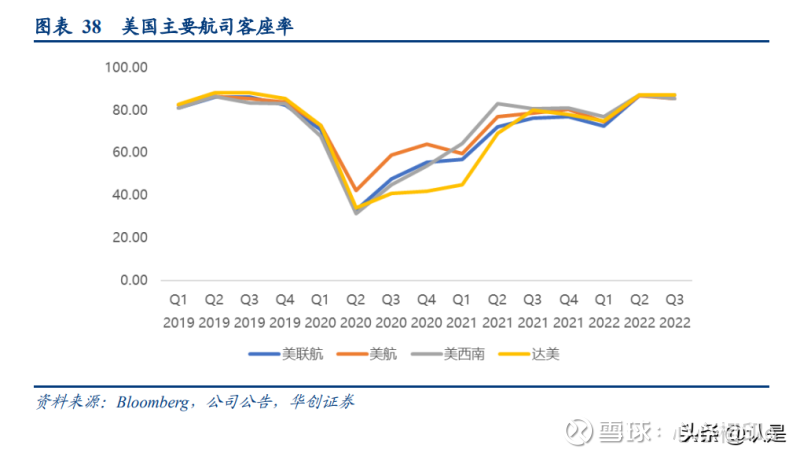

2、航司经营数据:逐季恢复,美西南恢复最快

1)各航司业务量逐季修复 RPM(收入客英里):各航司逐季恢复,其中美西南恢复程度最高,21Q3 已恢复至 19 年同期 95%,22Q3 超过 19 年同期 2%。 美联航、美国航空 22Q3 分别恢复至 91%、90%,达美略低,恢复至 82%。 ASM(可用座英里):美西南同样恢复领先,最高 21Q3 恢复至 98%,22Q3 为 100%; 22Q3 美联航、美国航空分别恢复至 90%、90%,达美为 83%。

2)旺季客座率整体超 19 年同期 :美西南 Q3 客座率 85.4%,较 19 年提升 1.9pts; 美联航 22Q3 客座率 87.3%,超过 19 年 1.2pts; 美国航空 Q3 客座率 85.3%,略低于 19 年 0.3pts; 达美 Q3 客座率 87.0%,较 19 年下降 1.0pts。 四大航司整体客座率超过了 19 年同期。

3)收益水平:受需求及油价共同推动,各航司单位收益已超过 19 年。 客英里收益:自 21Q1 后,随着需求恢复,票价逐渐提升,22 年以来叠加油价因素,各 航司客英里收入均超 19 年 2 成左右。 22Q3:美联航、美国航空、达美、美西南客英里收益超 19 年 22%、25%、23%、8%(Q2超 19%)。 座英里收益:同样提升明显。 22Q3 美联航、美国航空、达美、美西南座英里收益超 19 年 23%、25%、21%、5%(Q2 超 19%)。

3、财务表现:22Q2 起各航司收入超 19 年同期,调整后净利润均转正

1)票价推动,22Q2-Q3 收入已超 19 年同期

22Q2,四家航司合计旅客周转量恢复至 19 年同期 88%,而单位客公里收益平均超出 19 年 20%+,推动 Q2 航司收入超 19 年同期。 22Q2,美联航、美国航空、达美、美西南单季度收入分别对应 19 年的 106%、112%、114%、 110%,Q3 进一步提升至 113%、113%、110%和 111%。

2)22Q2 起,四航司经调整净利均转正

21Q2 达美、美西南、美国航空扭亏,Q3 四家航企均盈利。(但期间存在大额政府补贴金 额)。 我们对比扣除特殊项目后的经调整净利,21Q3 达美率先扭亏为盈,21Q4 达美、美西南 均盈利。 22Q1,全球新一轮疫情高峰制约出行,再度亏损。 22Q2-Q3,四家航司均实现经调整后正盈利。

(二)股价表现:重启阶段,预期推动股价实现超额收益

1、预期阶段:超额收益明显

20 年 2 月疫情蔓延,美国航空股大跌,到当前 5 月最大跌幅超 7 成。 20 年 4 月特朗普宣布分阶段重启美国经济,5 月各州陆续进入重启的第一、二阶段,开 放预期推动航空股底部反弹。此后,多州疫情管控放松,恢复通道逐步确定,航空股持 续走高。 到 21 年 3 月,美国疫苗接种率超过 20%,单日机场安检人数在 3 月创疫情后新高,出行 及预订数据回升明显,行业预期 Q2 有望迎来需求的快速修复。以美西南来看,21 年 3 月客座率达 73.7%,公司方面展望 Q2 将逐步恢复运力,期待于 6 月恢复至 2019 年同期 的 9 成以上。 业绩修复预期航空股股价达疫情后高点,而美西南凭借更快的恢复,股价接近历史新高, 具体来看: 2020.5—2021.3 期间:达美、美联航、美西南、美国航空涨幅分别为 1.6、2.1、1.7、1.8 倍,同期标普 500 涨幅 70%。

2、业绩兑现阶段:因尚未回到 19 年水平,股价弱于市场

21Q2 Delta 病毒在美快速扩散,美国国内旅行在 5 月后维持在 8 成附近,短期未有明显 提升。股价开始出现下行。 21 年末,航油价格持续上涨,22 年全年油价处于高位。此外劳工压力及通货膨胀等因素 使得航司成本承压,尽管航司业绩环比季度修复,但利润仍未回到疫情前。 最新 22Q3,美联航、美航、美西南、达美经调整净利恢复至 19 年同期 90%,77%,48% 和 62%。股价表现弱于市场。

(三)美国市场的启示

我们研究海外市场的表现,在于作为行情推演的参考,但客观上,中美市场既有相似, 但同样存在巨大的差异。 1)从基本面角度看相似之处: a)美国市场的需求恢复有一定的参考意义,即出行限制消除后,积压的出行需求会呈现 快速提升到一定的高度,而并非缓慢攀升。 我国在过去个别月份也体现了同样的特征。如前文所述,我国 21 年 3-5 月行业旅客人数 亦快速恢复至 19 年同期的 9 成以上(国内旅客人数超过 19 年同期,4-5 月分别超过 19 年同期的 8%及 5%),而在当年的 1-2 月,旅客人数仅为 19 年同期的一半左右。 b)美国市场看,当航司客座率提升后,价格同样展现了大幅提升。 2)从基本面角度看不同之处: 其一美国航空业在疫情前基本呈现了客座率票价持续提升的态势,因此 2019 年对于美国 航空业而言是景气度较高的年份(多家公司股价处于历史高位)。而对于我国而言,在 2018 年中-19 年接连遭遇中美贸易摩擦、“油汇双杀”、供需两弱的情形下,2019 年并非 景气度高企的年份(股价同样如此)。其二美国航空业的定价是充分市场化,而我国价格市场化在 2018 年刚刚起步,尚未有机 遇充分展现价格弹性。 3)因此在股价演绎上会存在差异。单纯拿美国航空股在疫情后的表现来套用对国内未来 行情的推演,是不恰当的。但是也可以发现,美西南是美国疫后从经营数据到股价最快 恢复的公司,这个层面上,与 2020 年我国低成本航空龙头春秋航空的表现则是一致。

四、本轮航空股行情如何展望?

(一)疫情后:航空公司业绩巨亏 VS 股价表现明显好于沪深 300

尽管 2020 年初疫情导致航空股短暂跌幅较大,但我们以截止 2022 年 11 月 11 日的数据 看,航空股表现好于沪深 300 指数。 以相较于 19 年末的情况看: 沪深 300 下跌 8%,而航空股中仅东航下跌 7%,其他公司均实现正收益,国航以 10%的 涨幅领先于三大航,春秋涨幅 23%,华夏航空因其商业模式逐步得到认可,累计涨幅仍 达到 61%。 以相较于 21 年 8 月低点以来的情况看: 21 年 8 月,因南京疫情影响,航空股股价落至低点,但随后股价开始上行,到 22 年 2 月阶段性高点,后因疫情反复及预期反复有所调整,航空股股价中枢却不断提升。 自 21 年 8 月低点以来至 11 月 11 日,沪深 300 下跌 23%,而国航涨幅 68%领跑航空股, 民营航司整体涨幅落后于大航,春秋、吉祥、华夏分别涨幅 13%、20%及 25%。而期间 国航最大涨幅达到了 84%。 以 2022 年以来的情况看: 沪深 300 下跌 23%,三大航均录得正收益,其中国航涨幅 16%,民营航司中,春秋、吉 祥下跌 5%及 15%,仍好于指数。 这样的表现也符合我们此前报告分析,大周期看好中国国航:逻辑最顺、价格弹性预期 最大。 但前文所述,无潜力的连续三年巨亏,业绩与股价表现的背离,是部分投资者存在疑虑 之处。

(二)如何理解当前航空股的位置?

1、以均值回归的思路看,行情并未结束

尽管从市值看,航空股已超 19 年末,但以均值回归思路看,行情并未结束。 1)单机市值对比: a)对比三大航 07 年至今的单机市值水平(剔除货机、支线机): 国航: 2007-21 年单机市值(均值 2.9 亿,中位数 2.1 亿,高点 8.0 亿,低点 1.1 亿),当 前为 2.1 亿,仅位于中位数,低于均值。 南航: 07-21 年单机市值(均值 1.3 亿,中位数 1.2 亿,高点 2.2 亿,地点 0.5 亿),当前 为 1.5 亿,略高于中位数及均值。 东航: 07-21 年单机市值(均值 1.6 亿,中位数 1.6 亿,高点 3.0 亿,低点 0.8 亿),当前为 1.3 亿,低于中位数及均值水平。 简单对比来看:国航当前仍低于历史均值 27%,东航低于均值 18%,海航低于均值 17%, 而南航则高出均值 20%。假设国航后续合计定增与东、南航接近,约 300 亿规模(当前 公告仅为 150 亿非公开发行尚在推进中),对应单机市值 2.5 亿,仍低于均值水平。 航空股周期高点的 2010 年,国航单机为 4.7 亿,南航 1.8 亿,东航 3.0 亿,国航溢价明 显。

b)三家民营航司中,春秋历史单机市值具备溢价能力,吉祥较历史折价更明显

春秋: 15-21 年单机市值(均值 5.2 亿,中位数 4.3 亿,高点 8.8 亿,低点 3.9 亿),当前 为 4.3 亿;考虑定增 35 亿后为 4.6 亿。 吉祥: 15-21 年单机市值(均值 3.8 亿,中位数 3.0 亿,高点 7.1 亿,低点 2.2 亿),当前 为 3.1 亿; 华夏: 18-21 年单机市值(均值 2.2 亿,中位数 2.2 亿,高点 2.8 亿,低点 1.5 亿),当前 为 2.2 亿。 历史上,春秋即具备一定溢价,而吉祥,相较于自身历史水平,折价更多。春秋低于均 值 18%,考虑定增后为低于 12%;吉祥为低于 20%,华夏则高于 3%。 若对比历史最高水平,春秋-52%,考虑定增后-48%,吉祥-57%,华夏-20%。

2)历史 PB 角度看

我们不考虑 2010 年的高峰,仅对比 2011 年以来平均 PB。 (注:2020 年后,因亏损严重,净资产下降明显,考虑航司机队、航网、机组等核心资 产未有明显变化,下述当前 PB 均指以 2019 年末净资产计算)国航:2011-19 年 PB(均值 1.6,中位数 1.5,高点 2.7,低点 1.0),当前为 1.6,与历史 均值接近,考虑定增后 2.0; 南航:11-19 年 PB(均值 1.5,中位数 1.4,高点 2.5,低点 0.8),当前为 2.0,高于历史 均值 32%; 东航:11-19 年 PB(均值 1.9,中位数 1.8,高点 5.3,低点 1.3),当前为 1.5,低于历史 均值 22%,考虑定增后 1.7。 2010 年国航、南航、东航 PB 为 3.6、2.5 及 5.3。

三家民营航司(剔除上市首年 PB,春秋吉祥 20-22 年 PB 按 19 年净资产计,华夏 21-22 年按 20 年净资产计算) 春秋:16-19 年,PB(均值 3.3,中位数 2.9),当前 3.5; 吉祥:16-19 年,PB(均值 3.0,中位数 3.0),当前 2.6; 华夏:18 年 5.2(上市年),19 年 2.5,当前 3.3。 综合单机市值与 PB 来看,作为有强价格弹性预期的周期标的,刚回到历史均值附近水 平,则意味着行情仍有展开空间。

2、我们强调观点:应以高峰利润预期来看待行情展开力度

我们多次强调观点:航空股本轮行情的核心看点在于一旦实现供需反转后的价格强弹性, 因此其未来股价上行空间与高峰业绩预期息息相关。 同时我们采取以“中枢利润+价格弹性”的方法对高峰业绩进行测算。 根据此前研究报告测算,我们预计本轮行情中,若行业供需逻辑如期展开并呈现价格强 弹性,中国国航有望实现高峰利润约 200 亿,春秋航空有望实现高峰利润 45 亿。。

同时,我们统计 2010-19 年平均 PE 水平: 国航:PE 区间 12-20 倍,均值 16.8,中位数 17.4; 南航:PE 均值 19.0,中位数 16.0; 东航:PE 均值 18.7,中位数 15.7; 春秋:上市初期估值超过 30 倍,17-19 年估值在 20-22 倍。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688173 SH603390 SZ300912 SZ300495 SZ002850 SH688383 SH603200 SZ002596 SH688608 SH603301 SZ301027 SZ002993 SZ002824 SZ300691 SZ300105 SH600558 SZ301306 SZ300277 SZ300936 SZ000425 SZ002634 SH603713 SZ300783 SZ300245 SH601233 SZ300995 SZ300299 SZ000980 SH601366 SH600838 SZ300644 SZ003033 SH603227 SH688400 SH605305 SZ301300 SZ002115 SZ002150 SH600689 SZ200570 SZ300382 SH603716 SZ300210 SH601231 SH600508 SH600020 SH603009 SH603985 SZ300869 SZ002048