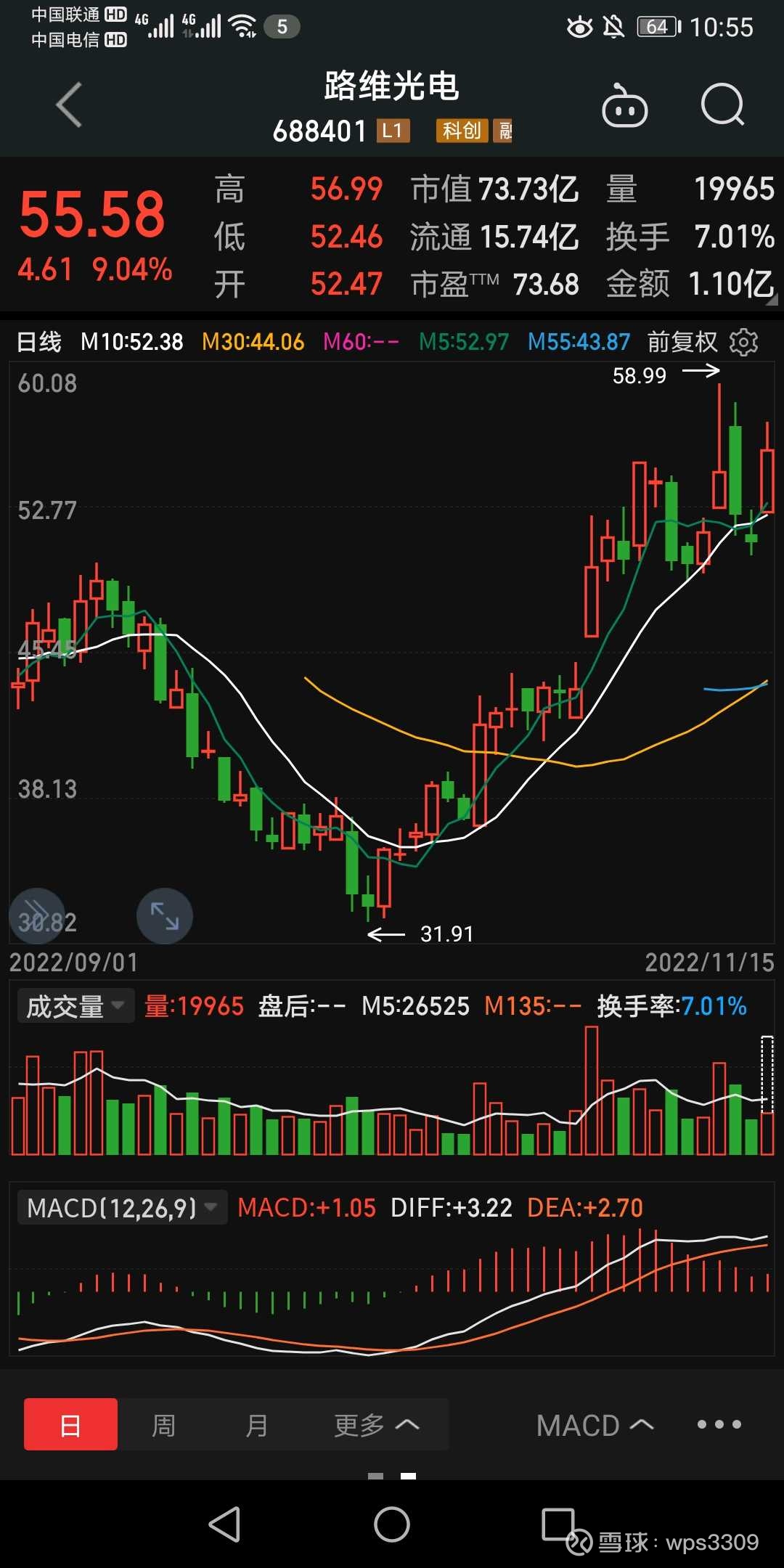

2022-12-01今日SH688401股票最新净值和交易情况

掌涨股讯:

11月15日研报精选:

1、星网锐捷(002396):①公司为企业级客户提供信息化解决方案,信创领域旗下升腾资讯推出多款信创整机与方案(基于龙芯、兆芯、飞腾、海光等CPU开发,匹配麒麟、UOS等操作系统),在桌面云终端产品国内市场占有率第一;②教育IT领域公司的锐捷网络交换机产品在普教行业市场占有率第一,市场份额为52.2%;③天风证券王奕红认为公司同时受益于信创与教育IT,调整公司22-24年归母净利润为7.5/9/10.4亿元(前值为7/8.5/10.0亿元),对应22-24年pe分别为16x/13x/12x,重申“增持”评级;④风险提示:下游需求不及预期。

2、机械设备(海天精工、怡合达、纽威数控):①广发证券孙柏阳认为,当前时点处于周期的主动去库的阶段在以往的主动去库存周期中,政府往往会配套普惠型刺激政策,但是本轮周期主要是面向制造业的定向政策;②10月份新增企业中长期贷款4623亿元,同比增长111%,孙柏阳认为中长期信贷体现了企业的资本开支意愿,其形成的实物形式的投资,比较容易推动经济正向循环,形成新一轮的产业周期;③美国10月CPI同比上涨低于预期,制造业出口下行风险进一步缓解,孙柏阳判断通用装备的底部有望在今年四季度出现,股票环节正迎来底部布局的好时点;④风险因素:政策支持实际力度不及预期。

3、被动元件(三环集团、洁美科技、泰晶科技)精要:

①根据TrendForce,近期MLCC贸易商开始出现停止报价供货,导致部分二线手机品牌厂寻求原厂供应商支援,现货市场库存去化有望接近尾声;

②西部证券单慧伟认为,目前被动元件原厂库存已陆续降至正常水位,代理商价格跌破历史最低价,截至当前价格,代理商价格仍倒挂5%左右,预计11月常规料及高容产品价格环比增长10%以上;

③被动元件具有明显的周期属性,自2021年二季度跌价以来,行业调整的时间和幅度都较为充分,厂商扩产放缓,原厂和渠道库存也得到有效去化,近期MLCC渠道价格反弹则暗示了拐点的到来,随着汽车、工业需求继续快速增长,新一轮上行周期有望开启;

④参考日本元器件龙头,具备材料、工艺、设备垂直一体化能力的厂商有望脱颖而出,国产代表厂商为三环集团,同时洁美科技、风华高科、博迁新材泰晶科技等均有望受益;

⑤风险提示:下游需求不及预期、竞争加剧风险。

4、路维光电(688401)精要:

①巴菲特三季度建仓台积电,成为了继苹果、惠普之后,巴菲特的下一个科技股选择;

②掩膜版是半导体芯片制造的关键材料,占比约为13%,根据行业信息,随着掩膜版供需紧张,预计高规格产品和低规格掩膜版的价格将分别上涨5%~15%和15%~25%,同时造成交期延长2-3倍至14天以上;

③中信建投证券刘双锋看好公司是国内掩膜版龙头企业,立足平板与半导体掩膜版两大核心产品线,受益本土化与景气度上行,三季度业绩创历史新高,盈利能力大幅提升;

④刘双锋看好未来对于半导体材料需求持续扩大,公司募投项目扩充产能应对需求,预计2022-24年归母净利润为1.32/1.94/2.82亿元,同比增长152.42%/46.94%/45.27%,对应的PE为53/36/25倍;

⑤风险因素:市场竞争激烈风险、技术替代的风险。

Oids:

![[俏皮]](http://js.xueqiu.com/ugc/images/face/emoji_04_cool.png)

路维光电(SH688401)彻底被洗光了

鼎湖山泉竹子情:

中信建投-路维光电(688401)国内掩膜版龙头企业,受益国产化与景气度上行-2211142022-11-14中信建投

事件

近期晶圆生产的必需品光罩供给紧张、价格攀升,掩膜版主要厂商满手订单。

简评

掩膜版供应紧张,景气度上行带来业绩弹性

根据行业信息,随着掩膜版供需紧张,预计高规格产品和低规格掩膜版的价格将分别上涨5%-15%和15%-25%,同时造成交期延长2-3倍至14天以上。

2021年晶圆制造材料总额分别为404亿美元,其中掩膜版是半导体芯片制造的关键材料,占比约为13%,仅次于硅片排名第二,市场空间约为52亿美元,随着今年全球范围内有10座12英寸晶圆厂投产,资本开支维持24%高增速,未来对于半导体材料需求持续扩大。随着全球掩膜版供应紧张,本土渗透率提升,路维光电作为国内少数掩膜版厂商将受益。

三季度业绩创历史新高,盈利能力大幅提升

1Q3营收1.99亿元,YOY+31.21%,QoQ+35.19%。归母净利润0.39亿元,YoY+104.74%,QoQ+29.99%;扣非净利润0.37亿元,YoY+78.65%,QoQ+37.26%。收入和利润创历史新高,主要由于公司掩膜版国产渗透率提升,订单匹配度逐渐变好;毛利率为36.06%,同比+7.28pct,环比+7.28pct,净润率为18.81%,同比+6.24pct,环比-0.01pct。主要由于产品结构实现了优化,销售规模化效应进一步提升。持续增加研发投入,全产业链技术能力提升,前三季度研发费用0.22亿元,同比增长40.92%,金额接近去年全年的水平,持续加大研发投入,带动公司半导体掩膜版产品的技术革新与产品升级。

公司通过自主研发,已掌握180nm/150nm节点半导体掩膜版制造核心技术,同时公司已掌握的半导体掩膜版制造技术可以覆盖第三代半导体相关产品,为我国半导体行业的发展提供关键的上游材料国产化配套支持。

此外,公司突破光阻涂布原材料技术,并逐步向原材料基础技术延伸,以提升公司的全产业链技术能力立足平板与半导体掩膜版两大核心产品线,募投项目扩充产能应对需求公司立足于平板显示掩膜版和半导体掩膜版两大核心产品线,逐步形成“以屏带芯”的业务发展格局。

公司已具有G2.5-G11全世代掩膜版生产能力,可以配套平板显示厂商所有世代产线;实现了250nm制程节点半导体掩膜版量产,并掌握了180nm/150nm节点半导体掩膜版制造核心技术,满足先进半导体芯片封装和器件等应用需求。

募投项目投资总额4.05亿元,其中2.66亿元用于新建3条半导体高精度掩膜版生产线和1条平板显示大尺寸掩膜版(G8.5)生产线

其中新建的G8.5平板显示大尺寸掩膜版产线将与成都路维原有产线共用部分后端制程设备,

本次扩产项目新建G8.5掩膜版产线将释放现有G11产线的产能,使其更多投入到G11和AMOLED平板显示掩膜版的生产中,G11和AMOLED掩膜版等高端产品技术难度大,产品附加值高,有利于公司优化产品结构,保持公司在平板显示掩膜版领域的行业领先地位。

盈利预测与投资建议:我们预计2022-2024年营收7.21/9.87/13.43亿元,归母净利润为1.32/1.94/2.82亿元,对应的PE为53/36/25倍,随着募投项目产能释放,掩膜版需求景气度上升,给予“买入”评级。

风险分析

市场竞争激烈风险:公司的市场份额和产品技术与国际龙头存在差距的风险,由于掩膜版行业技术门槛较高,且国内掩膜版产业起步较晚,全球和中国市场均形成了美日韩企业垄断的市场格局,公司长期直面国外掩膜版厂商的激烈竞争。

关键技术人才流失风险:公司所处行业中关键技术人才的培养和维护是竞争优势的主要来源之一。行业技术人才需要长期积累,深入了解下游行业技术发展方向和产品需求,从而加深对掩膜版工艺技术的理解和把握。

技术替代的风险:如果未来行业核心技术相关领域出现突破性技术进展时,公司未能准确判断和及时跟进新技术的发展趋势,并投入充足的研发力量布局新产品、新技术研发,公司产品可能面临被新技术替代的风险。

免责声明:本栏目所载文章和数据仅供投资者作参考之用,不保证其内容的准确性、完整性,不构成投资建议,据此操作产生的盈亏风险自负。市场有风险,投资须谨慎!

大中华先生:

重磅战略是加快实施工信部、省政府联合印发《青海建设世界级盐湖产业基地行动方案》,盐湖股份有望成为国家战略组建中国盐湖集团的主要构架,充分受益有关政策和红利!

盐湖股份5月26日发布公告称,盐湖股份拟斥资超70亿元扩大锂产能 ,加快建设世界级盐湖产业基地,落实公司“十四五”生态盐湖产业发展规划扩大锂战略部署,延伸锂产业链,拟投资新建4万吨/年基础锂盐一体化项目,包括年产2万吨电池级碳酸锂+年产2万吨氯化锂,项目总投资约70.82亿元!

日前盐湖股份在互动台回复:公司新建4万吨基础锂盐一体化项目得到了各级政府的大力支持,目前项目立项审批手续全部办理完毕,相关招投标及合同签订工作有序推进,并正在加快开展现场临时设施、场地平整等基础性工作,公司正在努力加快推进项目建设进度,争取尽早实现投产。

(点评:从省政府到工信部一路绿灯,绿色通道非常顺利,已经实质性开展项目现场建设工作。)

(芯朋微(SH688508)路维光电(SH688401)联动科技(SZ301369))

量化圣手:

11.15日复盘

地板上的金融,半导体爆发。

上海凯B,

三日线、对子数埋伏主力给面拉升吃肉。

金 石亚Y,牛爆高开 ,连续20cm,没给机会。

黑芝麻,没下探到位机会,拉升回落。

日上继续下探,主力太狠,再补一笔。等拉升就先出低点补仓部分。

11.16日计划

:

指南针(不追高

)

华中数控(低吸)

路维光电(低吸

)

指南针(SZ300803) 华中数控(SZ300161)

用户4821943639:

11月15日,受伯克希尔三季度抄底台积电消息影响,半导体及元件板块拉升,其中芯朋微(688508.SH)、创耀科技(688259.SH)涨超10%,清溢光电(688138.SH)、安路科技(688107.SH)、路维光电(688401.SH)等股跟涨。展望2023年,机构指出,半导体板块有望边际回暖,逆全球化将促周期穿越,外部环境会倒逼国产加速,产业政策有望加码,低估值设计公司龙头投资价值凸现。

前一段时间开启操作的半导体特种电路股紫光国微(SZ002049) ,一直处于缩量震荡走势,如果持股不动,拿启动时1540.3的成本和现价151.49相比,还是亏损,经过2%的幅度,进行高抛低吸做T后,目前每股获利4.45元;

做了一段时间的电子工艺装备的北方华创(SZ002371) ,也是一样的,如果持股不动,也是亏损的,经过一番高抛低吸做T操作后,也是获利的,希望在板块消息刺激下,活跃性可以更好一点,这样做T频率加大后,就会更加快速落袋积累

股城流浪者:

【建投电子】路维光电:国内掩膜版龙头企业,受益国产化与景气度上行

[666]近期晶圆生产的必需品光罩供给紧张、价格攀升,掩膜版主要厂商满手订单。

#掩膜版供应紧张,景气度上行带来业绩弹性

[玫瑰]根据行业信息,随着掩膜版供需紧张,预计高规格产品和低规格掩膜版的价格将分别上涨5%~15%和15%~25%,同时造成交期延长2-3倍至14天以上。

#三季度业绩创历史新高,盈利能力大幅提升

[玫瑰]单Q3营收1.99亿元,YOY +31.21%,QoQ +35.19%。归母净利润0.39亿元,YoY +104.74%,QoQ +29.99%;扣非净利润0.37亿元,YoY +78.65%,QoQ +37.26%。收入和利润创历史新高,主要由于公司掩膜版国产渗透率提升,订单匹配度逐渐变好;毛利率为36.06%,同比+7.28pct,环比+7.28pct,净润率为18.81%,同比+6.24pct,环比-0.01pct。主要由于产品结构实现了优化,销售规模化效应进一步提升。

#持续增加研发投入,全产业链技术能力提升

[玫瑰]前三季度研发费用0.22亿元,同比增长40.92%,金额接近去年全年的水平,持续加大研发投入,带动公司半导体掩膜版产品的技术革新与产品升级。此外,公司突破光阻涂布原材料技术,提升公司的全产业链技术能力。

#立足平板与半导体掩膜版两大核心产品线,募投项目扩充产能应对需求

[玫瑰]公司逐步形成“以屏带芯”的业务发展格局。公司已具有 G2.5-G11 全世代掩膜版生产能力;实现了 250nm 制程节点半导体掩膜版量产。募投项目新建 3 条半导体高精度掩膜版生产线和 1 条平板显示大尺寸掩膜版(G8.5)生产线。

#我们预计2022-2024年营收7.21/9.87/13.43亿元,归母净利润为1.32/1.94/2.82亿元,给予“买入”评级。

路维光电(SH688401)

国大姐:

终于突破了,享受好时光吧。看着卖飞的纽威数控等,心里不爽啊,还有路维光电等一众半导体,太极股份等一众信创,药就不说了,一把泪啊。没关系,以后再也不会发生这样的事了。

没有定力,是因为学艺不精,不懂啊。

高山流水富贵他年:

攻守平衡复利迭代(ZH3167998) @高山流水富贵他年今日高抛一些半导体:清溢光电(大消费解禁大阴线的时候买入),聚辰股份(澜起科技减持公告大阴线介入),晶丰明源(员工持股减持大阴线介入),短期涨幅过大,看好半导体逆周期扩张严重错杀 依然看好半导体掩膜是 清溢光电(SH688138)路维光电(SH688401) 半导体细分最景气赛道;

ThePoet:

C有研(SH688432) 清溢光电(SH688138) 路维光电(SH688401)

今日要关注这几只半导体材料,我认为可以择机买入,拭目以待。逻辑只能大家从新闻真假中意会。

ThePoet:

没错吧,消费电子和半导体的反击。路维光电(SH688401) 清溢光电(SH688138) C有研(SH688432)

wps3309:

事件:巴菲特旗下的伯克希尔哈撒韦披露的13F文件显示,三季度建仓台积电,持仓市值达41亿美元。

值得注意的是,巴菲克向来偏好消费及传统行业,对科技股动作鲜少。不过如今看来,在苹果、惠普之后,台积电成为了巴菲特的 下一个科技股选择。

而根据此前半导体企业的三季报显示,大部分半导体企业盈利增长均出现放缓。由于行业产能过剩的局面短期内难以改变,国外主要半导体企业均下调了业绩预期。

在这个半导体行业的“寒冬” 之下,掩膜版作为逆周期的半导体材料,需求端却出现大幅提升。当前高规格光罩产品拉长交货周期4-7倍至30-50天。

【路维光电】是国内掩膜版龙头企业,立足平板与半导体掩膜版两大核心产品线,受益本土化与景气度上行,三季度业绩创历史新高,盈利能力大幅提升。

一、掩膜版供应紧张,景气度上行带来业绩弹性

根据行业信息,随着掩膜版供需紧张,预计高规格产品和低规格掩膜版的价格将分别.上涨5%~15%和15%~25%,同时造成交期延长2-3倍至14天以上。

掩膜版是半导体芯片制造的关键材料,占比约为13%,仅次于硅片排名第二,市场空间约为52亿美元。

随着今年全球范围内有10座12英寸晶圆厂投产,资本开支维持24%高增速,未来对于半导体材料需求持续扩大,公司作为国内少数掩膜版厂商将受益。

二、路维光电三季度收入和利润创历史新高,持续增加研发投入,全产业链技术能力提升

公司单三季度营收1.99亿元,同比增长31.21%,归母净利润0.39亿元,同比增长104.74%,收入和利润创历史新高。

公司前三季度研发费用金额接近去年全年的水平,已掌握180nm/150nm节点半导体掩膜版制造核心技术,同时公司已掌握的半导体掩膜版制造技术可以覆盖第三代半导体相关产品。

此外,公司突破光阻涂布原材料技术,并逐步向原材料基础技术延伸,以提升公司的全产业链技术能力。

路维光电立足平板与半导体掩膜版两大核心产品线,募投项目扩充产能应对需求

公司立足于平板显示掩膜版和半导体掩膜版两大核心产品线,逐步形成“以屏带芯”的业务发展格局。可以配套平板显示厂商所有世代产线,并满足先进半导体芯片封装和器件等应用需求。

公司募投项目投资总额4.05亿元,其中2.66亿元用于新建3条半导体高精度掩膜版生产线和1条平板显示大尺寸掩膜版(G8.5)生产线,将有利于公司优化产品结构,保持公司在平板显示掩膜版领域的行业领先地位。

预计公司2022-24年归母净利润为1.32/1.94/2.82亿元,同比增长152 .42%/46.94%/45.27%,对应的PE为53/36/25倍。

【关注我,每日分享最新、最有价值的观点和资讯】#首次建仓!巴菲特抄底台积电# #“牛市旗手”拉升涨停,券商股的行情要来了?#

郭世忠-忠言历耳:

今天半导体板块领涨,创耀科技(SH688259) 、闻泰科技(SH600745) 和路维光电(SH688401) 等6只个股涨幅超过9%。

半导体板块过去一周走的比较软,今天能强势爆发的原因是巴菲特的伯克希尔公司昨天公布了持仓,在三季度该公司大举抄底台积电,共买入6006万股,持仓市值达41亿美元。

技术上,半导体板块的月线下跌走势并没有改变,但周线技术面正在修复,因此该板块的反弹会持续一段时间。不过,短线由于面临中期阻力,该板块的反弹会比较疲软,会有持续的震荡。

新股淘金:

路维光电(SH688401)掩膜版龙头伟测科技(SH688372) 第三方晶圆测试龙头江波龙(SZ301308) 国产存储龙头 跟芯片有关的 目前看这几个。。。

盛天投资skytac:

【半导体芯片板块震荡走强 多股涨超5%】半导体芯片板块震荡走强,旷达科技涨停,芯朋微涨近9%,路维光电、芯朋微、安路科技、清溢光电、晶丰明源、创耀科技、泰晶科技等多股涨超5%。消息面上,伯克希尔三季度新建仓台积电,共买入6006万股,持仓市值达41亿美元。

7X24快讯:

【半导体及元件板块持续拉升】半导体及元件板块持续拉升,路维光电涨超9%,芯朋微、清溢光电、安路科技、创耀科技等跟涨。

悟道的可:

![[鼓鼓掌]](http://js.xueqiu.com/ugc/images/face/emoji_03_applaud.png)

路维光电(SH688401) 推了好几次的路维掩膜板是半导体细分行业少有的高景气+国产替代进度快

寒山invest:

上证和创业板连续2天调整,科创板调整3天,赚钱效应仍然强,今天集中在新冠药。这波行情从10.12开始,到现在已经进行了一段时间,但不少人还停留在以前的路径,无法适应市场。宏观方面,中期选举进入尾声,美国加息带来的影响仍应重视,国内据传有窗口指导。展望后续:

1.指数小幅反弹,局部赚钱效应仍然继续,远离上证,聚焦创业板和科创板有预期差的板块和个股。

2.VR政策东风叠加大会在即,但这次市场的炒作热情较为一般,至少是低于我的预期,看好VR进一步发酵。

3.锂电各个环节博弈激烈,不参与,盐湖提锂铲子股倒是可以关注。

4.超跌半导体有强烈反弹需求,底部看利好,个股如果有卖方讲逻辑,要重视。

5.前期政策推动的科学仪器、机床、国产软件等有一些在盘整,但继续看好,国产替代、自主可控仍然是市场核心。

6.网络安全值得关注:卫士通、奇安信、佳缘科技。

7.部分持仓个股:

精测电子:之前的帖子有分析。

奥来德:之前产业资本减持和业绩带来的股价承压,现在不再是主要因素。实控人增持2.4亿,属于大利好。公司独家的蒸镀机不被市场重视,现在关注的点除了oled领域,还有可能可以用在PET铜箔的部分环节,也可以给科研院校进行钙钛矿研究,更大的看点在于终端材料的营收加大,实现国产替代。VR的硅基OLED也是看点之一。

宝通科技:VR在工业领域已经有数字矿山等落地案例,工业互联网业务快速增长。子公司全面发展元宇宙。

东土科技&三旺通信:工业互联网有可能迎来政策利好,TSN芯片打破垄断,国产替代,车载送样,属于车载以太网(L3+必备,传统的总线接口不满足需求)核心标的。依托硬件销量,工业软件有较大空间。

寒山invest:

半导体材料,掩模板走的更强,据说价格不错,其次光刻胶也值得关注。半导体设备,由于股价一直在高位,赔率相对低一些。路维光电(SH688401) 清溢光电(SH688138) 华懋科技(SH603306)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300896 SH603477 SZ300872 SH600171 SH605098 SZ002056 SZ002268 SZ000600 SH688020 SZ300112 SZ300107 SZ300276 SH603607 SZ301269 SH600506 SZ002411 SZ301086 SZ002715 SZ002127 SZ300154 SH605377 SZ002925 SZ300844 SZ000530 SZ002502 SH688189 SZ000026 SH603118 SZ300004 SZ301045 SZ002086 SZ002783 SZ000723 SH603768 SH605319 SZ300201 SZ002609 SZ002668 SZ000582 SZ000612 SZ002439 SH600308 SZ300992 SH600626 SH688295 SZ300800 SH603357 SH600100 SZ002939 SZ001268