2022-12-01今日SH688295股票最新净值和交易情况

中复神鹰(SH688295):

行业主要上市公司: 吉林化纤(000420);中复神鹰(688295);光威复材(300699);精功科技(002006);中简科技(300777);吉林碳谷(83677)等 本文核心数据: 江苏省碳纤维企业数量、江苏省碳纤维企业区域分布、江苏省碳纤维企业投融资、江... 网页链接

时代的牛股:

碳纤维的应用与需求

这部分数据大多数来自赛奥纤维的林刚写的《2021全球碳纤维复合材料市场报告》,想要进一步详细了解,可以看这份报告,我看过的很多研报的数据也都来自这份报告。

全球碳纤维需求

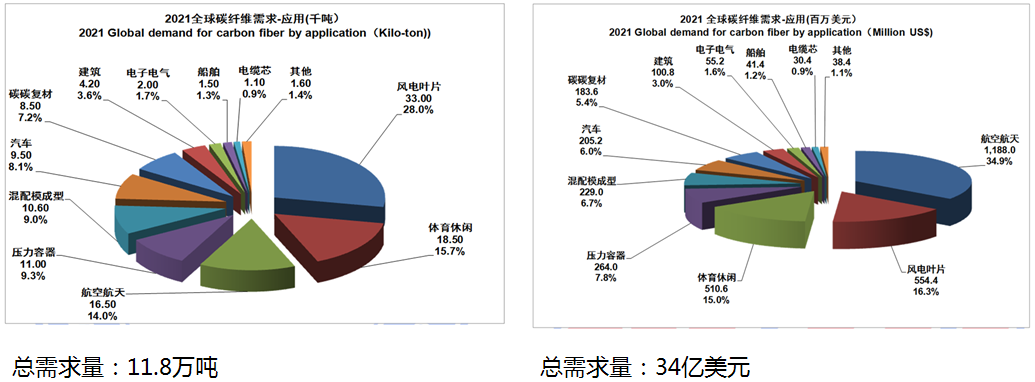

21年碳纤维需求11.8万吨,预计25年需求20万吨,复合增长率14.1%。

数据来源:2021全球碳纤维复合材料市场报告

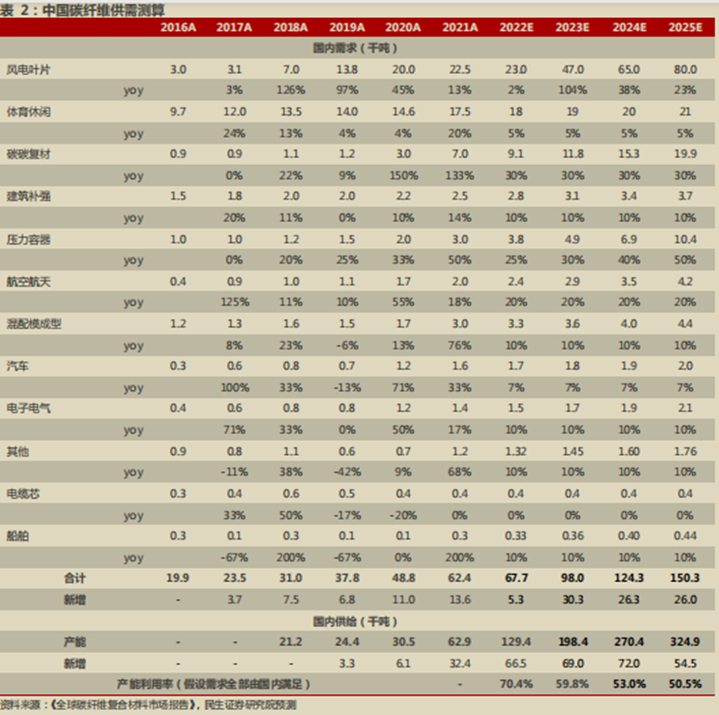

中国碳纤维需求

21年中国碳纤维需求6.24万吨,预计25年需求15.92万吨,复合增长率26.4%。

数据来源:2021全球碳纤维复合材料市场报告

21年全球碳纤维应用领域

需求量最大的是风电叶片,价值量最大的是航天航空。

数据来源:2021全球碳纤维复合材料市场报告

21年中国碳纤维应用领域

21年中国碳纤维总需求量:6.24万吨,第一大领域是风电叶片,光伏碳碳热场需求快速增长。

数据来源:2021全球碳纤维复合材料市场报告

21年全球碳纤维各品种的需求

数据来源:2021全球碳纤维复合材料市场报告

从目前的技术水平来看,大丝束(巨丝束)产量大成本低,不仅会通过低成本扩大工业方面的应用,也会不断吞噬一部分成本较敏感的小丝束传统市场。

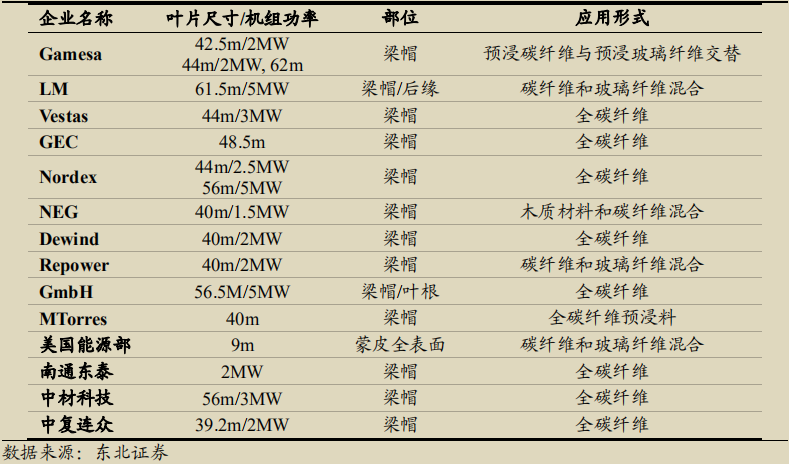

风电碳梁

风电叶片越长,单机发电功率越大,度电成本也会下降,风电叶片从125米增加20%到150米,风机功率从5000KW翻倍到10000KW,风机叶片会越做越长,当然到一定长度后,增加长度反而会增加度电成本。

全球海上风电新增装机容量

随着富风地区的风电装机量逐渐饱和,全球市场逐渐向低速风机和海上风机领域靠拢,加剧了对大尺寸风机的需求。

但是风电叶片加长后,原有的玻璃纤维复合材料强度已经不能满足要求,叶片会如图弯曲,因此叶片大梁需要用碳纤维制作的碳梁。

风电叶片使用碳梁后,叶片变轻,每个叶片轻8-10t,3 个就减重24-30吨,发电机机组轴承都能变轻,塔筒轴承变轻,小一点的风,叶片也能转动,发电时间长了,效率更高了。叶片和发电装置变轻,塔筒成本下降。

2001年,Vestas在丹麦申请了拉挤工艺的专利,限制了其他企业的应用。2022年7月19日,专利已到期。拉挤板材生产效率高,成本低,碳纤维织物及预浸料工艺在全球范围内大概率被被拉挤板材全部替代掉。

拉挤板工艺生产碳梁

大丝束碳纤维T300-25K,价格从四五年前的110、120元涨到150、160元,如果长时间按照现在160元/公斤的价格,风电逐渐就用不起了,目前碳纤维价格已经在下降。另外,风机功率增加后度电成本下降,价格承受能力会增加。

各企业碳纤维应用情况

风电叶片应用市场

21年需求3.3万吨,25年预计需求8.1万吨,复合增长率25%。

数据来源:2021全球碳纤维复合材料市场报告

风机碳纤维需求经验数据

叶片长度 57 米、风轮直径 116 米、额定功率 3 兆瓦的风机,需要碳纤维预浸料 1298 千克;

叶片长度 74 米、风轮直径 153 米、发电功率 7 兆瓦的风机,需要碳纤维预浸料 3598 千 克;

叶片长度 90 米、风轮直径 185 米、发电功率 10 兆瓦的风机,需要碳纤维预浸料 4500 千克。

一 般情况下,长度 90 米的风电叶片应用于风电叶片拉挤板的树脂含量在35%左右,也有 31%或高于35%的。4500 千克乘以 65%,碳纤维用量在 3 吨左右。以上都是指迎风面、一组风机三个叶片应用 碳纤维的数据。

21年我国碳纤维在风电领域应用大约3万吨,Vestas 就用了将近2.5万吨。

个人观点:风机功率增加到一定程度,必须用碳梁,而且使用量会增加。

光伏碳碳热场

光伏碳碳热场主要是单晶炉中的导流筒、坩埚、保温桶等用碳碳复合材料制作的部件。

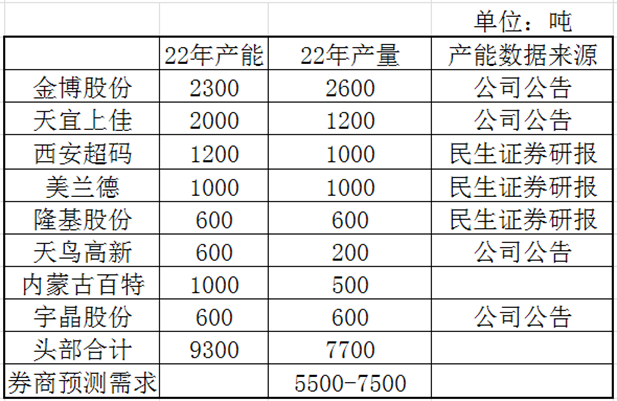

国内碳碳热场供需表

光伏碳碳热场需求增长速度等于光伏行业增长速度,每年需求增长30%-40%。

测算经验数据:

新建需求:单晶炉约 75-80 台/ GW ,碳碳热场需求约为 0.27 吨/台,每GW硅片需碳碳热场20.25-21.6吨。

替换需求:单晶炉约 75-80 台/ GW ,碳碳热场需求约为 0.225 吨/台,每GW硅片需碳碳热场16.88-18.00吨。

碳纤维:T700-12K。国内主要供应商:中复神鹰

价格不敏感,以前价格在130-140元/公斤,后来涨到260元,目前价格240以下。

碳陶刹车盘/片

碳陶刹车优点

1、减轻汽车重量和燃耗:碳陶密度是金属基复合材料的1/3到1/4。 单个汽车刹车盘重量5kg,4个轮子才20公斤,可以减重40公斤,提速快30%。

2、刹车距离短:相同情况下碳陶刹车距离减少三分之一,常规42米,碳陶30米,生命无价。

3、无热衰退,常规刹车长下坡路段刹车失灵,生命无价。

4、耐腐蚀,不会生锈。

5、使用寿命长:碳陶可耐1650℃高温且抗氧化,全生命周期刹车盘无需更换。

碳陶刹车市场

全球汽车年销量9000万辆,2%的渗透率,每辆车20公斤碳陶刹车盘/片,共需要3.6万吨。 金博和天宜每辆车碳陶刹车价格1-1.2万元,市场容量180-216亿元。

碳纤维:T700,小丝束。国内主要供应商:中复神鹰。

压力容器

21年需求1.1万吨,预计到25年需求2.81万吨,复合增长率26.4%。

数据来源:2021全球碳纤维复合材料市场报告

国内压力容器碳纤维 2021 年需求约 3000 吨,其中呼吸气瓶用量约 600 吨,天然气气瓶约 500吨,储氢气瓶约 1900吨。

1、压力容器中储氢瓶是主要增长点。

2、氢能源汽车的发展,重卡、大巴等。

3、氢能作为储能会爆发性增长(需要运输部分)。

4、目前国内采用t700小丝束,有望采用t700大丝束。

作为氢能源车的储氢瓶,要求储存氢气多,因此需要耐高压,同时重量要轻,减少能耗。

氢气的存储密度(V=nRT/P),低温高压可增加氢气储存密度。

航空航天应用市场

21年对碳纤维的需求为1.65万吨。

数据来源:2021全球碳纤维复合材料市场报告

航天航空应用分布

民用飞机增长缓慢,无人机和军工领域将快速增长。

数据来源:2021全球碳纤维复合材料市场报告

体育休闲应用

21年需求1.85万吨,预计到25年需求2.25万吨,复合增长率5%。

数据来源:2021全球碳纤维复合材料市场报告

数据来源:2021全球碳纤维复合材料市场报告

碳纤维在自行车上的应用增长会较快,其它领域增长较慢。

建筑应用

21年需求0.42万吨,预计到25年需求0.61万吨,复合增长率10%。

数据来源:2021全球碳纤维复合材料市场报告

碳纤维在建筑上的应用主要在这些领域 1、斜拉桥替代钢索 。2、奇奇怪怪的建筑结构梁 3、建筑物补强。 4、管道补强和修复。

碳纤维复合材料管道修复

中国以前大搞基建,以后这些建筑物补强需求会越来越大,主要是楼板、梁、柱子、桥梁等的补强。

大型烟囱碳纤维加固

桥梁碳纤维加固

房屋楼板、梁、柱子碳纤维加固

全球碳纤维理论产能-制造商

数据来源:2021全球碳纤维复合材料市场报告

全球碳纤维运行产能-区域

总量:20.76万吨,中国产能最大6.34万吨,占30.5%,不用担心国外企业倾销了,他们没这么大的产能。

数据来源:2021全球碳纤维复合材料市场报告

国内碳纤维产能

国内碳纤维技术发源地

早期主要是山西煤化所、兰州石化、吉林石化、上海合成纤维研究所、北京化工大学。

国内主要碳纤维企业

中简科技股权结构

主要有杨永岗、温月芳控股。

中简科技主要人物

1、杨永岗,董事长

男,1967年4月生,毕业于中科院山西煤化所,博士学历,中国国籍,无境外永久居留权,中国复合材料协会常务理事,中华全国工商业联合会第十二届执行委员,常州市第十六届人大代表。1989年至1997年7月在中科院山西煤化所工作学习,期间获得博士学位;1997年8月至2015年12月任中科院山西煤化所副研究员、研究员、博士生导师、炭材料重点实验室副主任、碳纤维制备技术国家工程实验室副主任;2008年4月至2015年9月任中简有限董事、总经理,2015年9月至2019年10月15日,任公司董事长、总经理,2019年10月16日至今,任公司董事长。杨永岗长期从事高性能聚丙烯腈基和粘胶基碳纤维及其复合材料的研究,作为项目负责人曾承担或完成国家“863项目”5项、“973项目”2项及中科院、国家发改委和科技部等部委的科研项目十余项。先后获得和入选“科技部重点领域创新团队”、江苏省“创新创业计划”、江苏省“双创人才”、“2016中国科学年度新闻人物”、“江苏制造突出贡献奖-技术创新领军人才”等。

2、温月芳,总经理,总工程师

女,1965年12月生,毕业于中科院山西煤化所,博士学历,教授,中国国籍,无境外永久居留权。1988年7月至1991年8月在太原江阳化工厂工作;1991年9月至1994年3月就读南京理工大学并获取硕士学位;1994年4月至2011年3月在中科院山西煤化所从事研究工作及学习,并于2009年4月获博士学位。2011年4月至2016年7月,在浙江大学化学工程与生物工程学院担任教授职务,聘在教学科研并重岗。2016年7月,办理缴薪留职手续。2008年4月至2015年9月任中简有限董事、副总经理、总工程师;2015年9月至2019年10月15日,任公司董事、常务副总经理、总工程师,2019年10月16日至今,任公司董事、总经理、总工程师。长期从事聚丙烯腈(PAN) 基碳纤维的科研和生产工作,在推动国产碳纤维高性能化和低成本化进程方面做出了卓有成效的工作。作为课题负责人或技术负责人曾承担了科技部、中科院、国家发改委等部委的多项科研项目。

胡培贤:

女,1974年10月生,毕业于中科院山西煤化所,博士学历,现任公司监事、总工助理。

李辉:

男,1976 年 8 月生,毕业于中科院山西煤化所,博士学历,副研究员,2020年4月22日至今担任公司副总经理。

范军亮:

男,1978 年 8 月生,毕业于中科院山西煤化所,博士学历,副研究员,2020年4月22日至今担任公司副总经理。

企业技术人员主要来自山西煤化所,技术力量雄厚。

中简科技主要产品

数据来源:21年年报

公司当前已具备高强型 ZT7 系列(高于 T700 级)、ZT8 系列(T800级)、ZT9 系列(T1000/T1100 级)和高模型 ZM40J(M40J 级)、M40X 级石墨纤维等产品的工程产业化能力。

3K,12K小丝束,80-90%用于军工,设备自研加进口。

针对下游应用计划成立子公司,中简新材料。

中简科技产能

产能扩产较慢

产能利用率非常高,产销率也非常高。

中简科技订单

2019~2021 年,公司大合同订单金额分别为 3.4 亿元,2.6 亿元和 6.4 亿元。公司 2022 年 3 月发布公告,与主要客户 A 签订了 21.7 亿元大合同销售订单,履行期限在 2022~2023 年。

军工产品价格高,以 3K 碳丝为例,军工产品 3000-4000 元/kg,民用市场 330-350 元/kg。

军工订单,无法分析,无法预测。

中简科技各券商利润预测

光威复材股权结构

光威复材陈亮、陈洞为两兄弟,陈洞投票权委托给陈亮,有陈亮负责公司运行。

光威复材子公司及其产品

主要产品

1、碳纤维板块

GQ3522(T300 级),1K/3K,湿法工艺; GQ4522(T700 级),12K/24K,湿法工艺、干湿法工艺; QZ5026/QZ5526 (T800 级),6K/12K/24K,湿法工艺、干湿法工艺; QZ6026 (T1000 级),12K,湿法工艺; QM4035 (M40J 级),3K/6K/12K,湿法工艺; QM4050 (M55J 级),3K/6K,湿法工艺; 经编布:碳纤维经编布(KWC400),玻璃纤维经编布(KT920)等 50 余种规格牌号; 机织物:缎纹(CF3052),斜纹(CF3031),平纹(CF3011)等 100 余种规格牌号。

2、通用新材料板块,预浸料,预浸丝,预浸带,预浸布。

3、能源新材料板块,风电碳梁(给Vestas供货)、建筑补强板、支撑杆等。

4、复合材料板块,主要是民用领域,刚开始,计划剥离。

5、精密机械板块,碳纤维制造设备,预浸料设备,碳纤维复合材料设备。自产自用。

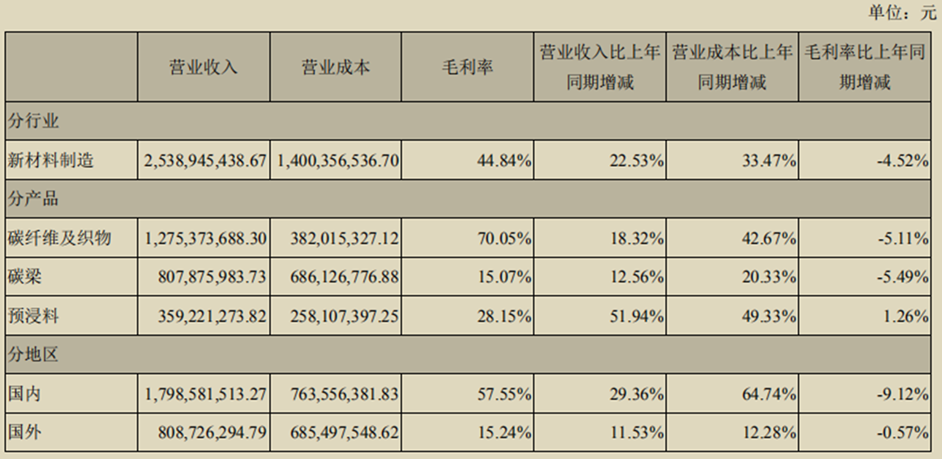

主要产品营业收入及毛利率

产品以碳纤维及织物为主,毛利率也最高,国外部分主要是给维斯塔斯的风电碳梁,毛利率很低。

数据来源:21年年报

光威复材主要产品历年销售情况见下表。碳梁业务增长缓慢,主要是碳纤维价格高,目前的风电叶片长度的风机,对碳纤维价格敏感。风电叶片增长后,玻璃纤维就无法满足强度要求,碳纤维用量就会高速增长。

光威复材产能

产能每年增长速度可以,为利润的增长打下了基础。

光威复材订单

截至 2022 年 6 月 30 日,本次大订单已履行 26.25%,并且应收账款回款正常。

军工订单,无法分析,无法预测。

光威复材各券商利润预测

中复神鹰股权结构

中复神鹰由中国建材控股,中复神鹰董事长张国良先生也是二股东鹰游集团股董事长,权结构比较合理。

中复神鹰主要人物

张国良先生

1956 年生,中国国籍,无境外永久居留权,武汉理工大学机械制造及其自动化专业博士,教授级高级工程师,享受国务院政府特殊津贴专家。1992 年 3 月至 2001 年 7 月,任连云港纺织机械厂厂长;2001 年 7 月至今,任鹰游集团董事长。2006 年 3 月至今,任公司董事长,现兼任公司总工程师、核心技术人员以及工程中心、神鹰西宁、神鹰上海执行董事。张国良先生作为主要完成人带领公司获得国家科学技术进步一等奖、全国化纤行业―十二五最具创新技术突破奖等荣誉;先后荣获何梁何利基金科学与技术创新奖、中国纺织工业技术奖特别贡献奖(桑麻学者奖)、俄罗斯国家工程院―格里什曼诺夫金奖等荣誉,被授予全国五一劳动奖章、全国机械工业劳动模范、全国优秀科技工作者等荣誉称号。

陈秋飞先生

1983 年生,中国国籍,无境外永久居留权,北京化工大学材料学硕士,教授级高级工程师。现任公司副总经理、核心技术人员。

席玉松先生

1973 年生,中国国籍,无境外永久居留权,东华大学工商管理本科,教授级高级工程师。现任公司副总经理、核心技术人员。

金亮先生

1985 年生,中国国籍,无境外永久居留权,东华大学高分子化学与物理硕士,高级工程师。现任公司副总经理兼董事会秘书、 核心技术人员。

连峰先生

1983 年生,中国国籍,无境外永久居留权,北京化工大学材料科学与工程博士,教授级高级工程师。现任公司副总经理、核心技术人员;兼任神鹰西宁常务副总经理。

郭鹏宗先生

1983 年生,中国国籍,无境外永久居留权,山东大学材料学硕士,高级工程师。现任公司总经理助理兼技术部部长。

中复神鹰核心技术

原丝生产过程中采用二甲基亚砜(DMSO)干喷湿纺纺丝技术,具有碳纤维表面缺陷少、拉伸性能和复合材料加工工艺性能优异、纺丝速度快等优点。

研发了纺丝原液聚合物配方和制备技术和大容量 60m³专用聚合釜和匹配聚合工艺,实现了单套 5,000 吨/年 PAN 原液的稳定化均质化制备。

研发了干喷湿纺凝固成型核心技术、高压蒸汽高倍牵伸技术和多纺位均质纺丝技术,成功实现了高取向、低缺陷高品质 PAN 原丝的高效制备,纺丝速度达到 400m/min,单线规模达到 5,000 吨/年;

研发了干喷湿纺高性能碳纤维高效预氧化技术、快速碳化技术,高强型碳纤维和中模型碳纤维性能与国际同类产品相当,单线规模达到 3,000 吨/年。

神鹰西宁 4 米宽幅的碳化线电单耗较连云港本部 2 米碳化线电单耗下降约 10%-15%。

公司聚合装置、纺丝生产线的主体设备均已全部实现国产化和自主化,碳化线有少量设备外采,全线国产化率超 80%。

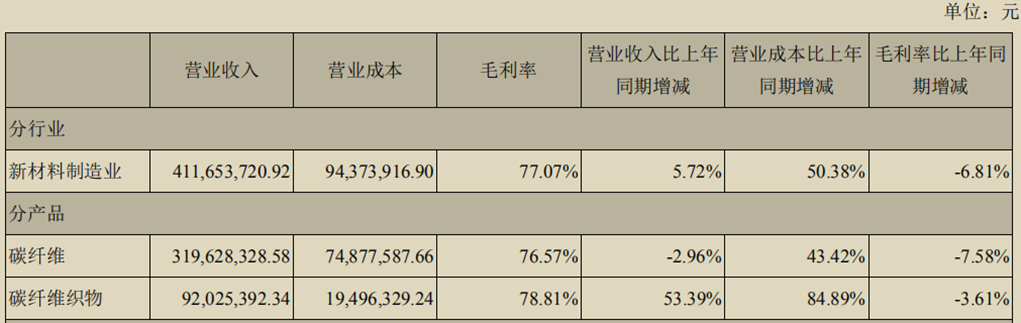

中复神鹰主要产品

中复神鹰主要产品毛利率和单价

中复神鹰主要产品应用情况

市场

T800 级碳纤维已获中国商飞 PCD 预批准,预浸料应用验证进展顺利。

公司 T700 级及以上产品系列在国内市场已连续几年保持市场占有率 50%以上,风光氢下游应用领域占比约 40-50%,其中公司高性能碳纤维产品在国内碳/碳复材的市场占有率约60%、 储氢气瓶的国内市场占有率达 80%。

主要客户

2021 年 H1公司前五大客户依次为金博股份(碳碳复材)、鹰游集团(休闲体育)、宏发纵横新材料(风电叶片)、中国建材集团(压力容器)、江苏天鸟(碳碳复材), 销售额占比分别为 14.3%/7.7%/7.4%/6.8%/4.9%。2018 年-2021 年 H1,前五大客户销售额 占比逐年上升,由 28.6%升至 41.0%。

中复神鹰产能

21年开始产能翻倍式增长,为利润快速增长打下了基础。

中复神鹰各券商利润预测

恒神股份股权结构

恒神股份主要产品与客户

主要产品:

碳纤维(小丝束)、织物、预浸料、复合材料制件等系列产品, 50-70%的碳纤维给军工供货。部分外购碳谷的原丝做碳化。

航空航天市场

随着前期完成的认证产品逐步开始放量,航空航天用碳纤维、预浸料已实现批量稳定供货;同时,公司积极参与“国产大飞机”项目建设,推出了定制化的自动铺丝预浸料并完成了材料鉴定,现已进入工艺验证阶段,主要客户包括中国商用飞机有限责任公司等。

风电方面

公司是国内首家纤维、织物、碳板均通过 GL 认证的碳纤维生产企业,应用公司碳纤维生产的的风电拉挤碳板成功在国内首支百米级大型海上风电叶片 S102 上应用,助力国内领先的海上风电整机进入了百米级叶片时代,并与上海电气、明阳智能等重要客户进行了深度交流合作。

新能源汽车方面

公司开发并完善了高性能快速固化预浸料体系,与宁德康本等公司结成战略合作伙伴关系,并成为宁德时代电池盒业务的战略供应商。

在高端体育休闲用品领域

公司成功开发并推广了应用于碳纤维自行车的 EM134 系列预浸料。

恒神股份主要产品

22年半年报数据

恒神股份产能

吉林碳谷股权结构

吉林碳谷技术和优势

1、只做原丝,公司产品覆盖 1K-50K,大丝束原丝品种包括 24K、25K、35K、48K 和 50K,目前销售以 25k-t300为主,目前公司 1K-25K产品碳化后可以稳定达到T700 水 平。35k、50k大丝束今年开始批量销售,50K大丝束T400 水平,部分产品碳化后实现了T700 稳定规模生产。 2022 年,吉林碳谷主推 50k 大丝束市场。

2、用三元水相悬浮聚合两步法生产碳纤维聚合物,DMAC 为溶剂湿法生产碳纤维原丝,碳谷25K的纺速是100米(湿法纺丝速度慢),而50K最多只能达到80米,再提速丝来就容易洗不干净。

3、新建 15 万吨的项目的设备国产化率达到 90%以上,聚合釜意大利进口。

4、背靠吉林化纤成本低

(1)原丝成本吉林碳谷国内最低,美国卓尔泰克和日本 东丽能做到基本持平。吉林碳谷是全球丙烯腈用量最大的企业,他采购丙烯腈的价格综合下来能较国 内其他厂家便宜 500-700 元/吨。

(2)吉林碳谷的水、电、气都是集团内部自备电站供应。

(3)吉林化纤提供溶剂,回收废胶和一些不合格的聚合物,吉林化纤做高强度腈纶,单吨废胶的环保处理费用要3000元。

吉林碳谷销售人员

公司才3个销售人员,国内唯一原丝供应商,产品主要销售给吉林化纤和精功集团。

吉林碳谷产能

19年以来产能“翻倍式”增长,一家高速发展的企业。

吉林碳谷券商利润预测

融资

本次增发募集不超过17亿元,不超过0.3亿股,按此计算增发价56.67元/股。

精功科技股权结构

精功科技主要产品

1、太阳能光伏专用装备制造业务

主导产品主要为:JJL系列太阳能多晶硅铸锭炉、JXP 系列多晶硅线剖锭机、JXQ 系列多线切割机等。多晶硅铸锭炉产品市场占有率达40%以上。

2、新型建筑节能专用设备制造业务

主导产品主要为:建筑建材机械产品和钢结构专用装备二大类。产品市场占有率达40%以上。

3、轻纺专用设备制造业务

主导产品主要为:JGT系列假捻变形加弹机、JGR系列转杯纺纱机、HKV系列包覆丝机、JGK系列空气包覆丝机、HKV系列大卷装倍捻机、JGW系列数码精密络筒机、HKV151系列花式捻线机、JGW系列精密络筒机等,产品主要应用于纺织用纱的前道加捻及纱线加工,其中,HKV系列包覆丝机细分市场占有率达65%以上。

4、碳纤维及复合材料装备制造业务

主导产品主要为:碳纤维成套生产线和碳纤维微波石墨化生产线。碳纤维成套生产线以12K、24K、48K及以上原丝为原料,具备年生产1千吨以上碳纤维生产能力,单线规模已达3000吨 /年。整线核心设备和工艺采用德国、意大利等国外知名公司为供应商,技术处于国际先进水平。国内唯一一家能够提供千吨级碳纤维生产线整线的厂商。

5、机器人及智能装备制造业务。

6、精密制造加工业务及军民融合项目开发。

主要产品营业收入与毛利率

碳纤维设备主要生产厂家

精功科技碳纤维生产线订单

21年累计交付6条碳化线,并签署了10条碳化线的销售合同。

精功科技碳纤维生产线潜在合同及市场规模

精功科技营业收入构成

早期以纺织机械和建材机械为主,曾经做过多晶硅铸锭炉, 现在以碳纤维碳化设备为主并快速发展。

精功科技营业收入和净利润

上海石化

1、2012年9月,上海石化自行开发的国内独有的NaSCN(硫氰酸钠)湿法工艺和自主知识产权的成套技术,钠离子问题。

2、2018年1月,形成了千吨级PAN基48K大丝束碳纤维成套技术工艺包,3月试制出48K大丝束碳纤维并贯通工艺全流程,同年5月,装置已累计生产原丝4286吨,生产碳纤维709吨。

3、北京冬奥会上,上海石化生产的碳纤维产品跟随火炬“飞扬”就出现在世人眼中。

4、2020年上海石化拟投入约35亿元人民币建设2.4万吨/年原丝、1.2万吨/年48K大丝束碳纤维项目。计划于2024年全部建成投产。

5、2021年1月4日,上海石化1.2万吨/年48K大丝束碳纤维项目正式开工建设,总投资达35亿元。 2022年10月10日,万吨级48K大丝束碳纤维工程首套国产线在中国石化上海石化(以下简称“上海石化”)碳纤维产业基地投料开车,并生产出合格产品。碳化线是广州的企业做的。

6、背靠上海石化腈纶生产线,具有成本优势。

7、原有业务基数太大,碳纤维的利润贡献比例不大。

国内主要碳纤维企业营业收入及增长率

营业收入光威复材最高并稳定增长,中复神鹰快速增长。

国内碳纤维企业净利润及增长率

净利润光威复材最高并稳定增长,吉林碳谷和中复神鹰快速增长。

国内碳纤维企业毛利率与净利率

毛利率和净利率中简科技最高,而且大幅度高于同行,主要是军工产品价格高,利润率高。中复神鹰、恒神股份和吉林碳谷以前亏损,这几年净利率开始回升,22年半年报时净利率在20-30%。主要原因是以前市场需求少,产能利用率低。

各企业对比

中简科技、光威复材主要面向军工,小丝束,高附加值,军工订单无法分析,从原丝到复合材料都有,设备自己做加进口,光威有外售民用,产业链封闭。

中复神鹰、恒神股份,小丝束,民用为主,中复神鹰做碳纤维外售为主。

吉林碳谷(吉林化纤系)、上海石化,大丝束。上海石化原丝加碳化,吉林碳谷+碳化企业+精功科技碳化设备模式,看好这个开放模式。

与国外的差距

1、碳纤维国外能做的型号我们基本都能做了,性能和成本基本接近,有些型号成本略高。

2、部分设备和助剂(溶剂、油剂、上浆剂)需要进口,还需国产替代。

3、纺丝速度还有点差距,对于干喷湿纺,中复神鹰目前是 400 米 / 分钟, 西宁二期产线预计能够提升到 500 米 / 分钟;光威复材纺速达到了 500 米 / 分钟的级别。相较于日本东丽 700 米 / 分钟的纺速还存在一定差距,还需持续不断的去提升工艺的空间。

4、单机产能扩大到极限,幅宽增加,国内机加工能力问题。车速提高(动平衡问题,材料和机加工精度),自动控制精度问题。

风险提示

1、碳纤维需求虽然快速增长,但是产能上的更快,可能增收不增利。

2、 个人观点,价格下降,但是成本也下降,同时,碳纤维价格大丝束从110-120涨到160-170、小丝束从130-140涨到260涨价幅度不大 ,加上销量增长,利润还能维持增长。

3、降价、降成本、增需求是碳纤维行业今后的主线条。

中复神鹰(SH688295)吉林碳谷(BJ836077)精功科技(SZ002006)

@今日话题

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:1.我想了解一下你们公司营收增加最快的压力容器这块3季度的营收是多少?能否给出据体数据。2你们公司称西宁一期投产后,产销率在90%,根据我的判断我认为你们的产品还是供不应求,产销率在95%以上,能否回答一下到底有多少?3西宁二期最快到底会在什么时候投产?生产线1万4千吨投产分布情况。

中复神鹰(688295.SH)11月14日在投资者互动平台表示,截至2022年9月30日,公司高性能碳纤维在压力容器领域销售收入占比约30%左右。目前公司西宁一期万吨项目已全面投产,各产线均根据年初订单需求进行排产,其中部分产线因其生产的产品规格及型号不同,实际产能与其理论产能存在一定的差异,所以综合产能利用率在90%左右。公司西宁二期14000吨项目,正处于加速建设阶段,争取明年上半年能够实现全面投产。

(记者 毕陆名)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

中复神鹰(SH688295):

同花顺(300033)金融研究中心11月14日讯,有投资者向中复神鹰提问, 董秘您好:请问我们公司西宁基地,因第一季和第四季,西宁地区温度低,会影响基地产能吗,如果影响,下滑比例大概是多少?谢谢! 公司回答表示,您好,感谢您的关... 网页链接

中复神鹰(SH688295):

同花顺(300033)金融研究中心11月14日讯,有投资者向中复神鹰提问, 中复神鹰公司董秘你好!1.我想了解一下你们公司营收增加最快的压力容器这块3季度的营收是多少?能否给出据体数据。2你们公司称西宁一期投产后,产销率在90%,根据... 网页链接

弘成先生:

嘀咕嘀咕:碳纤维这一波调整应该是季度单位周期,希望能给一个好机会!

弘成先生:

嘀咕嘀咕:跟踪标的更新,中复神鹰、光威复材//@弘成先生:嘀咕嘀咕:新材料中最看好的还是碳纤维,与硅料相比更具备确定性需求扩张以及产能技术壁垒,希望明年一季度能够给出一个好的位置。

俯首拜阳明:

中简科技(SZ300777)十倍牛股,中简算不算?

能不能到十倍,业绩说了算。茅台虽好,已经成神,60亿600亿市值的时候容易,现在再大一圈都难。

发掘十倍股,得企业得很小的时候把握好。

中简目前赚两亿,十倍业绩起码二十亿以上,有这个可能吗?

定增公开资料显示:

目前的定单还只是一个客户A,还有排队的。客户B,体量是A的1/6;客户F,A的2/3;客户G,这个居然是A的2倍!产能满足的情况下,销量就不是20亿了,那得是:

20+3.3+13.3+40

带来估值上天的,还得坐上大飞机。这个目前中简并没参与,有的友商人家都已官宣“进展顺利”了,答案在细节里。目前的情况,真正完全满足要求,已可以量产的,其实一家都还没有!中简在技术上并没问题,做得到,但没法参与,产能供不应求,只能先保证国家急需。技术,那是公司的专长,中科院几代人心血凝成的种子生根发芽。相信常识,科学家懂的不可能比钓鱼织布的少。举个栗子,一直被说事的“干喷湿纺”第一,你当什么鬼,那个生产效率高点,但是毛糙指标不够,该懂的中简都懂。

一家公司的壮大,还有多个维度,股权结构,人才梯队,管理水平等等。核心因素,企业产品是否为社会急需,是否能带来足够的经济价值,是否有足够深的护城河,这些都还比较乐观。当然也还有一定困难和限制,但这家公司没说空话,按照百、千、三千、到万一步一个脚印,对标的是郝氏是东丽。

我持有公司股票,说的不一定足够客观,不作为交易依据。

俯首拜阳明:

降有可能,甚至出现过剩,但那是中低端产品。尖端产品独家能做的不易降,或以价换量,日美再多钱买不来,价格相对他们已经便宜很多

@中复神鹰 688295@一MAN 光威复材300699光威复材//@檐下听雨7:产量会持续放量不用讨论了,非常确定,市场在担心万一价格下跌超预期,会严重影响业绩增速。不过,我感觉啊,市场的这个担心有点过了,不太可能连续大降价。

证券日报:

本报记者 吴晓璐11月10日、11月11日,沪市央企控股上市公司中复神鹰、中材国际接连发布接受调研的公告,相继接受30余家机构投资者的调研,交流问题近20个。记者关注到,今年9月以来,沪市已有20余家央企控股上市公司接受机构调研,央企控股上市公司市场关注度明显提升,改革成效持续凸显。市场人士表示,沪市央企控股上市公司频繁迎来机构调研,背后是其业绩的持续稳定增长。国企改革三年行动方案实施以来,沪市央企控股上市公司数...

MT调研:

积极做多品牌建材、玻纤龙头;新材料持续推荐石英股份和中复神鹰【中泰建材&新材料|孙颖团队】

传统周期多重因素共振改善:1)美国通胀超预期回落;2)优化疫情防控“二十条”;3)地产“第二支箭”闪电落地;4)部分基建资金已提前下达。新材料需求扩张+国产替代持续演绎。

[庆祝]品牌建材整体仍处预期改善带来的估值修复阶段,积极做多龙头。22Q3看板块业绩整体承压,但积极因素开始显现,复苏呈现分化,凭借C端优势伟星新材、三棵树业绩率先修复。竞争格局好,新规落地市场扩容且alpha强的东方雨虹、科顺股份收入韧性强。五金龙头坚持逆势扩张,新产品新市场拓展卓有成效。前期品牌建材主要受制于地产总量beta压制,但积极因素已经显现,中期来讲,品牌建材市占率提升空间大,当前位置具备强配置性价比,弹性首选【三棵树】、【坚朗五金】、【东方雨虹】、【科顺股份】、【蒙娜丽莎】,稳健首选【伟星新材】、【北新建材】等。

[庆祝]底部价值凸显,布局玻纤龙头藏器待时。22Q3玻纤粗纱供需反转,粗纱价格目前已调整到历史低位,中小企业开始亏现金成本,价格继续下行空间有限。展望23年供需,预计行业供给新增3%左右,需求看风电、汽车热塑等,23年供需大概率较22H2改善。龙头产品结构优化,盈利韧性强(底部盈利较历史回升明显),目前PB和PE估值已调整到历史低位,板块底部配置价值凸显,推荐【中国巨石】、【中材科技】、【长海股份】等。

[庆祝]新材料持续推荐双龙头【石英股份】和【中复神鹰】。1)高纯石英砂仍是光伏产业链首选。需求端受益硅料价格下降,供给端即便是龙头整体投产节奏都有所放慢,预计海外及国内小厂落地确定性差,预计23年供需将持续紧缺。龙头量价利齐升+结构优化,估值性价比高。2)中复神鹰核心看中小丝束景气延续价格平稳(已超预期)+销量高增(产能扩张)+成本下降(超预期,西宁基地规模效应+电价贡献),业绩高增+资产稀缺性(高估值),持续重点推荐(4月发布深度以来一直持续推荐)。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600468 SZ300150 SH605388 SH688655 SZ002570 SZ301118 SZ301130 SZ002986 SH600985 SH603507 SZ300915 SZ002402 SH600360 SH688058 SZ300894 SH600725 SZ002466 SH600583 SH603903 SH600982 SZ300911 SZ002654 SH900913 SH600398 SH603070 SH601066 SH600649 SH600645 SH600735 SZ300287 SH601199 SH601117 SZ200058 SH688178 SH600715 SH688199 SZ000416 SZ002401 SZ300190 SZ002732 SH600999 SZ300184 SZ002175 SH688767 SH600513 SZ300849 SZ002266 SZ002808 SH601021 SZ300424