2022-12-02今日SH603236股票最新净值和交易情况

一朝一夕涨停板:

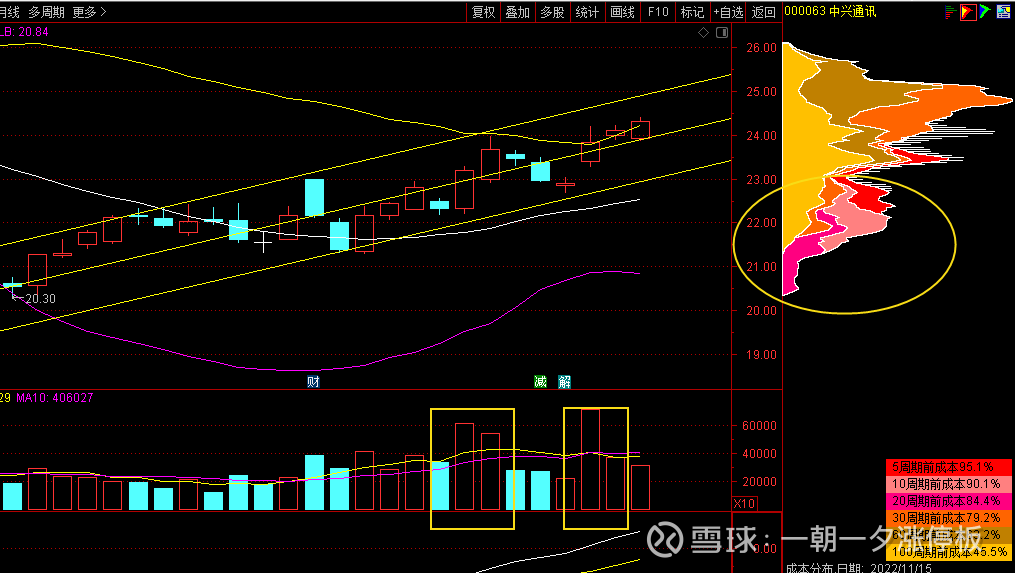

10月份的时候我分析了中兴通讯(SZ000063)

很多人都骂我,说我是中兴的庄托!

我就问你这段时间涨没涨?你有把握上吗?

被打脸的滋味不好受吧,踏空的滋味更不好受吧

为什么咱们散户老亏钱,还不听劝?总结了以下几点

第一,沉没成本效应,简单说就是想着过去的成本,影响了当前决策,这就好比花钱买票去看电影,看了一会才觉得这片子太烂了,不想看了,但是又不忍离去,毕竟电影票是花钱买的,不看完又觉得自己就吃亏。买股票也是这种心理,自己花了那么多心思时间才选出来的票,持有了一段时间,发觉没有赚钱想走,总觉得对不起自己之前付出的时间,最后就陷进去,越陷越深。

第二,锚定效应,思维被锚定在某个点上了,无法自拔,3200点没走,3000点就更不想走了,要走也要等反弹到3100点再走,跌到2900点,就想3000点没走,等反弹到3000点再走,犹犹豫豫的也就越陷越深。

第三,传染效应,归根结底都是负能量惹的祸,心态不好听风便是雨,好话听不进,坏话便信以为真,你有试过听到一些坏消息被吓坏了,然后选择抛售,结果随后迎来大涨,后悔莫及!甚至更有一些人接触到负能量后还成为新的传播者,整天只会骂票,谁说这个票好就骂谁,传播负能量!

以上便是我总结出散户亏钱的三大原因,在这里送给大家三句话

买股要有信心

持股要有耐心

卖股要有决心

感谢咱们中兴通讯圈子里的朋友一直以来的支持

也祝愿股吧里的朋友股市长虹

本文只做理性分析,不荐股,不授课

想来咱们中兴通讯圈子进行学术交流的朋友,可以私下和我谈

手里有其他想让我帮忙分析的票也可以找我

移远通信(SH603236)通鼎互联(SZ002491)

#上证指数##今日话题#

#中兴通讯设计开发5nm芯片股价大涨#

超级钙片:

#移远通信# 涨停,但比较勉强,过两天很可能面临回调,但没关系,我等待的是一个中等级别的行情,30个点左右。

coair:

移远通信(SH603236)这垃圾,这么牛逼!

移远通信(SH603236):

移远通信:关于召开2022年第三季度业绩说明会的公告 网页链接

慕容衣:

公司深度复盘:模组龙头乘物联网之东风

移远通信作为通信模组行业龙头,公司自 2019 年上市以来,一直受到市场极高的关注 度,对比公司上市以来沪深 300 累计区间涨跌幅,超额收益明显。我们认为公司股价可 以被分为两个阶段:

第一阶段,公司上市至 2020 年三季度,上市之初,该阶段市场给予公司长期高成 长性以溢价,乘着物联网行业高增长的红利且作为通信模组龙头厂商。

彼时市场对 公司业绩复合增速较广和通有更高的预期,加之当时市场大环境较好且流动性较 为宽松,市场愿意给予移远通信更高的估值,因此可以看到上市初期至 2020 年初 期公司估值大幅抬升。

在这个阶段,我们可以看到有三次估值波动的时间节点: 2020Q1 由于国内大部分制造业受到疫情影响,受市场环境影响估值下调;

2020Q3 及 2021Q1 的下调更多的是市场对业绩的过高预期带来估值的过分上涨后的调整。 整体来说在这个阶段,相较于广和通,公司业绩复合增速更高,且作为行业龙头, 享受了更高的估值溢价。

第二阶段,2020 年三季度截至现在,公司估值中枢整体下行,我们认为在该阶段 主要系上游基带芯片涨价从而引发对公司盈利能力的担忧。

2022Q1 之后估值下行 趋势明显,我们认为下行原因主要系疫情对中游制造业生产端及下游需求端带来 影响而引发市场担忧。

叠加海外宏观经济波动,TMT 板块整体下滑幅度大。截至 2022 年 5 月 24 日,公司股价已经跌至历史分位数 21.57%,处于历史底部位置。

以史为鉴:如何成就通信模组龙头地位?

从公司层面来看,在国内通信模组行业,公司于 2010 年成立并于 2019 年上市,相较 于成立较早的广和通、有方科技、芯讯通(现被日海智能收购)等国内同业公司,公司 后发劣势明显;

同时在行业早期,行业基本被海外模组厂商垄断,海外厂商占据大部分 的市场份额。在如此背景下,公司抓住行业变革机遇,依靠激进的扩张策略。

前瞻的产 品研发设计能力以及持续的技术服务支持能力,在业内脱颖而出。2021 年,公司营收 达到 112.62 亿元,毋庸置疑成为通信模组行业中的佼佼者。

公司于 2010 年成立,但早期公司规模扩容相对比较缓慢,直到 2014 年公司营收仅为 1.79 亿元,通过回溯公司及行业的发展历史,我们大致可以将公司及通信模组行业发展 划分为三个阶段:

2016 年以前,通信模组市场基本被以海外模组厂商“四巨头”Sierra Wireless、 Telit、Gemalto 和 U-Blox 瓜分,国内厂商除了 SIMCOM 以外,无法对海外模组企 业形成正面竞争。

拐点出现在 2016 年,得益于公司在无线通信模块行业持续耕耘,同时迎来了 NBIoT 和 4G 市场快速爆发,在此背景下公司管理层果断决策,通过积极主动的扩张 从而成功搭上了智能移动支付快车。

借助高通 4G 安卓模块拿下 POS 行业几家龙 头企业,福建新大陆、Ingenico 等,抓住下游需求爆发的机会快速出货,形成先 发优势;

与此同时,公司通过低价策略抢占各类细分市场,从图 8 可以看到,2017 年公司营收增速大幅增长 190%,迎来公司的高速成长周期。

总的来说,公司在 NBIoT 和 4G 市场快速爆发背景下,以及客户从 2G/3G 往 4G 切换带来巨大的增量市 场,公司保持敏锐的市场嗅觉,在行业变革时期抓住机遇,一举实现弯道超车。

公司在有了足够的资源后大力投入研发,布局 5G 和车载前装以寻求第二个增 长点。

2021 年,公司年报披露实现营收 112.62 亿元,同比增长 84.45%;实现归母净利 润 3.58 亿元,同比增长 89.43%。2022Q1 公司实现营收 30.58 亿元,同比增长 64.74%;

实现归母净利润 1.24 亿元,同比增长 104.25%,其中公司净利率同比大 幅上升 0.79pct 至 4.05%。我们认为在 2021 年往后看的节点,公司龙头地位确立。

规模效应逐步显现,在成本、产品、渠道等优势明显,盈利能力有望稳步提升。与 此同时,根据预测,5G 模组将从 2023 年慢慢开启快速增长通道。

我们认为随着 5G 出货量的不断提升将有效推动公司产品结构改善带来的毛利率 的提升,5G 模组的爆发或将加速行业集中度提升。

随着芯片集成度的提升,模组行业本质上变成了成本和服务的竞争。与互联网相似,物 联网概念发源于海外,兴起于国内并形成引领之势。

行业早期基本被海外模组厂商垄断, 2017Q2 海外厂商仍占据 70%以上份额。深耕其根本原因,我们不难看出,由于早期基 带芯片的成熟度和集成度较低,技术人员需要给模块提供更高的附加值,做更多的嵌入 式服务。

而随着市场上基带芯片的成熟度和集成度的不断提高,模块的开发难度在逐步降低,海外厂商的优势在不断弱化,国内厂商的竞争优势得以显现,本质上来说通信模 组行业变成了成本和服务的竞争。

得益于国内完善丰富的供应链,本土工程师红利和成 本优势,中国厂商持续侵蚀海外厂商的份额。

2021Q4 前五大通信模组厂商中就有三家中国企业,其中移远通信的市场份额达到 26.6%,横向 对比优势明显。

对于移远通信取得的如此优秀的增长成绩,并在短短几年内快速打败国内外厂商,稳居 全球第一,我们该如何去看待它的长期护城河呢?

站在当前时点往后看,长期来看我们认为公司有两大核心竞争优势:规模效应下的 成本优势;渠道优势。其中前者决定其盈利能力,后者决定了收入增速。

当然,我们 也不能否认公司在产品体系、应用领域、渠道认证、供应链能力等方面的龙头属性,但 本文中我们将会重点阐述公司作为龙头厂商的“规模+渠道”两大核心竞争优势。

规模效应

要解答这个问题,我们以移远通信为例,从通信模组行业的商业模式进行分析,首先,模组行业处于产业链中游,其核心价值在于将上游标准化的元器件设计 集成以满足下游分散的定制化的需求。

行业属于轻资产模式,模组厂商通过采购上游芯 片、PCB、分立器件等标准化元件,完成集成设计后给终端客户。

一般大多数模组厂商 均会采取委外加工的方式进行生产,将电子芯片等技术附加值低的环节委托至外协工厂。主要目的是将自身优势集中在研发与销售环节。

当然,近年来移远通信也在慢慢向重资 产模式倾斜,通过自建工厂来提高产能利用效率及稳定供应,节省实验室和车间之间的 反复,缩短研发周期,从而更好更及时地满足客户需求以及更强的成本控制能力。

我们简单拆分公司 2018 年的营业成本, 可以看到原材料在其营收占比达到 71%,其中基带芯片占比达到 22%,剩余的生产成 本在于生产制造(6%)和高通版权费(3%)。

客观来说,我们可以得出结论,原材料成 本的高低基本决定了公司成本的高低,而这之中起决定性作用的是核心的基带芯片。

产业链上游芯片环节由于技术壁垒较高,因此议价能力较强,基带芯片的供应商以高通、 联发科、英特尔为主,近年来以紫光展锐、翱捷科技等为代表的国内厂商也慢慢开始崭 露头角。

紫光展锐和翱捷科技的占比分别达到 26.1%和 10.4%,其中翱捷在 4G Cat 1 和基于 4G Cat 4 模块的应用方面具备强有力的 竞争力,因此在低端芯片市场上公司与其保持良好合作关系。

此外,由于芯片龙头企业对高端芯片具有技术优势及成本优势,高端芯片市场集中度较 高,因此对中游模组厂商议价能力较强。

高通,联发科等芯片厂商对采购量较大,对符 合特定条件的模组厂商给予返利政策,采购金额越大,返利越多,因此采购规模成为影 响原材料成本的关键因素。

对于移远这样规模较大的厂商,其能够在返利以及代工环 节获得更低的平均成本,以更低的价格扩张市场,形成良性循环。

产业链下游模组厂商主要面对企业级用户市场,由于无线模组应用领域较广,各细分行 业自身特点不同,行业下游呈现出分散化的特点。

通信模组根据下游用户需求不同,可 分为大颗粒及小颗粒用户,与之对标的是标准化模组和定制化模组,其中标准化模组产 品差异性较低,市场参与厂商数量较大,因此终端客户对标准化模组议价能力较强。

定制化模组产品由于厂商技术差异,需工程师定向设计,产品差异性较高且具有不可替代 性,终端客户对定制化模组产品议价能力较弱。

模组厂商需投入大量人力物力对接下 游不同客户,来满足客户满足定制化要求,因此要求厂商在特定领域需要拥有丰富经验。

对于像移远通信这样资金规模大,研发能力强的厂商拥有覆盖不同行业,不同制式模组的能力,且拥有完善的产品线,进而获得更多客户。

我们判断行业集中度将快速提升,呈现较强马太效应,头部厂商规模优势将更加明显,规模较小厂商将纷纷被淘汰。

渠道能力

商业从价值的角度来说分为两种,一种是创造价值,一种是传递价值,而代理商的角色 正是传递价值。代理商最大的优势在于广大的客户群体,基于离散的客户群体代理商可 以直接获取到客户及行业画像。

物联网行业离散且差异化巨大的下游客户客群为代理 商的发展提供了肥沃的土壤。在行业发展早期,代理商销售们更多采取的是扫街式、地 毯式的客户挖掘。

同时原厂提供优良的产品品质和售前售后服务,代理商早期传递的是 原厂品牌价值;后期随着下游客户群体的增多。

伴随着代理的销售群体增加和技术支 持团队的逐步形成,代理商随之可以提供账期和部分技术支持工作,因此在这个时期的 代理商更多体现的是服务价值。

“大客户直销+小客户经销”的销售体系相结合。由于物联网下游应用广泛且极度分散, 客户需求差异化大,渠道便成为了原厂和终端客户的桥梁。

针对下游客户的不同需求分 别采用直销和经销模式,移远通信采取的是“大客户直销+小客户经销”的销售体系, 公司通过经销的模式借助经销商的渠道快速扩大公司规模。

直销模式则有助于提高和 大客户之间的粘性。根据公司招股说明披露,2016 年移远经销商数量就达到 125 家, 2018 年迅速增长至 232 家,规模快速增长。

公司国际化战略稳步推进,坚持“国内+海外”市场并举的策略。海外市场是一 块不可忽视的大蛋糕,究其原因主要系境外市场整体售价高于国内,且毛利率高于国内。

近几年来公司国内外业务毛利率相差 5-15pct,盈利空间巨大。凭借公司近年新品开发 的积累、完善的供应链体系以及保质保量的交付能力,海外业务快速增长。

在同业几家 模组企业中海外业务收入遥遥领先,2021 年公司海外市场收入占比达到 44.13%,份额 亦有大幅提升。

放眼未来,随着公司不断建立全球性的营销和服务网络及完善的海外认 证体系,海外业务占比有望提升,对公司盈利能力的提升形成强有力的支撑。

黄金时代:长期来看,行业增长驱动力?

从行业层面来看,物联网行业仍处于行业发展红利期,行业增速强劲,随着物联网连接 技术不断丰富,充分满足下游场景对速率、功耗的不同需求叠加物联网支持政策的不断 加码,物联网连接数呈爆发趋势。

根据预测,到 2025 年预计将会有超过 270 亿台的联网设备连接,2021-2025 年全球物联网设备连接数仍以 22%的复合增长率 快速增长。

尽管 2020 年受到芯片短缺和 COVID-19 对供应链的长期影响,IoT Analytics 对 2025 年物联网设备总数预测有所下调(2020 年预测为 309 亿台),但今年以来全球 物联网市场仍呈高速增长态势。

物联网板块维持高景气。从国内情况来看,在国家政策支持和三大运营商积极布局之下, 我国物联网产业高速增长。

2017 年至 2021 年三大运营商蜂窝连接数从 2.71 亿提升至 13.99 亿,期间 CAGR 高达 50.74%。2020 年虽受疫情的影响需求放缓以及 2G、3G 退 网,物联网存量连接数增速有所放缓。

2021 年物联网存量连接数较 2020 年明显加速, 截至 2022 年 3 月底,三大运营商蜂窝连接数达 15.18 亿户,较 2021 年底增长 1.19 亿 户。

根据艾瑞咨询数据显示,中国物联网设备连接量有望从 2016 年的 9 亿个增长至 2020 年的 74 亿个,CAGR 达 69.1%,2021-2025 年物联网设备连接量增长 GAGR 将 达到 15.5%,物联网行业长期增长趋势不变。

万物互联,模组先行。物联网通信模组处于产业链中感知层和网络层中间,为万物互联 的基石。物联网通信模组相当于物联网的“连接器”,所有由感知层产生的数据都需要通 过其传送至网络层。

模组与物联网终端设备是一一对应关系,具备不可替代性。物联网 下游应用场景具备多样化、碎片化以及爆发的先后不一的特点,相较之下物联网模组具 备通用的属性。

通常而言,增加一个物联网连接数,就需要增加 1-2 个通信模块。物联 网通信模组作为物联网行业的“卖铲者”。

伴随物联网下游应用的爆发和连接数的快速 增长,通信模组充分受益于物联网连接数爆发的,是确定性极高产业环节。

从下游场景维度来分析,行业发展至今,已经出现智能表计、无线支付等规模化应用场 景,目前车联网、智慧表计、智慧零售等几个千万级连接场景占据市场较大比重。

保 持持续增长,智慧农业、城市监控等低速场景发展相对缓慢,5G 等高速应用场景还有 待进一步发展。两轮车换电柜,光伏监控、机器人等一些新兴应用方向也在持续 涌现,成为市场的新生动力。

从通信制式维度来分析,在 2G 退网的背景下,NB-IoT 和 4G Cat.1 成为模组企业出货量最大的增长点,NB-IoT 在经过几年快速增长之后,目前 每年的市场出货量保持在 1 亿左右。

根据芯片厂商芯翼信息提供的数据显示,Cat.1 市 场出货量在 2021 年就超过了 1 亿颗,并且依然保持着快速增长的态势。

根据 Counterpoint 的数据显示,2021Q4,5G 模组同比增长了 392%,虽然增长速度较快, 但是总体上来说,目前来看 5G 模组的出货量并不多,主要系下游应用高性能的场景数 量有限。

为何 NB-IoT 和 Cat.1 还能有如此快速的增长?

我们简单以 Cat.1 为例,Cat.1 在智能支付、定位跟踪、儿童手表、电动自行车、车载 终端、视频监控等领域迎来快速应用,其中支付领域是最大市场。

根据市场研究机构 BGD 咨询发布数据显示,2021 年为顺应市场变化保证更好的支付速率和网络安全, POS 机开始转型升级,由 2G 迅速向 4G 制式迭代。

全年蜂窝 POS 机市场出货为 6855 万台,其中基于 4G 制式的 POS 机占比近 75%,而该比例在 2020 年则只有 20%左右; 预计 2022 年 4G 占比将提升至 9 成以上,而其中绝大多数为 Cat.1 制式。

我们对几类大颗粒市场的应用场景做了测算,车载市场、PC 全互联市场、移动支付市 场、CPE 市场等:

车载市场:

车规级模组市场空间测算:我们预计中国车载模组(前装+后装)市场规模将达到 200 亿左右。

后装蜂窝模组市场测算:2015 年全球汽车保有量为 12.82 亿 辆,我们假设市场基本达到稳态水平,未来汽车保有量在 2015 年基础上以 4%的年均 复合增长率保持增长。

预测 2020 年全球汽车保有量为 15.6 亿辆,2025 年达到 19.0 亿 辆。我们认为目前保有汽车后装蜂窝模组市场渗透率较低,我们预计将在 2025 年达到 3%,车载后装模组市场规模将在 2025 年达到 76.9 亿元。

前装蜂窝模组市场测算:2020 年全球汽车销售 7797.12 万辆,预 计每年以 3%的增长。根据高工智能汽车研究院数据,2020 年汽车前装搭载率为 47%。

假设渗透率持续上升,预计到 2025 年将超过 90%。根据不同制式模组的不同价格,我 们预测车载前装模组市场规模将在 2025 年达到 114 亿元。

PC 全互联市场:

2019 年全球笔记本电脑出货量为 1.72 亿台,Chromebook 的出货 量超过 1300 万台,我们假设市场已基本达到稳态水平,未来出货量在 2019 年基础上 保持略微增长。

当前 PC 市场除联想旗下的 ThinkPad 推出支持 4G 模组的产品外,其 余品牌较少或者均未涉及,我们认为当前 PC 全互联渗透率不足 5%。

伴随 5G 推进移 动通信速率提升、流量资费已降至合理水平以及对于移动办公需求的提升,我们预计全 互联 PC 渗透率于 2025 年有望提升至 20%,对应市场空间为 145 亿元,2019-2025 年 期间 CAGR 为 45%,市场空间巨大。

POS 机(移动支付):

2020 年全球 POS 机出货量达到了 1.35 亿台,相比 2019 年同比上涨 7.9%,其中移动设备占比为 31.3%。随着 2G/3G 退网,低成本 4G POS 将逐步取代 2G/3G 的低端 POS。

根据市场研究机构 BGD 咨询发布数据显示, 2021 年全年蜂窝 POS 机市场出货为 6855 万台,其中基于 4G 制式的 POS 机占比近 75%,而该比例在 2020 年则只有 20%左右;

预计 2022 年 4G 占比将提升至 9 成以上。 假设到 2025 年 pos 机的出货量将达到 3.8 亿台,2025 年蜂窝移动设备将渗透率达到 80%,其中 4G cat1 占比达到 100%,由此可以测算到 2025 年 pos 机通信模组市场规 模将接近 80 亿元。

CPE 市场:

2021 年 5G CPE 全球出货量达到 1500 万台,预计在接 下来的 5 年,预计到 2025 年 5G CPE 出货量复合增长率将在 68%,在 2025 年达到 1.2 亿台,市场规模 600 亿元。

作为 5G CPE 的重要市场,中国 5G CPE 出货量在 2021 年达到 675 万台,预计在 2025 年达到 8000 万台,市场规模 270 亿元,增长快速。

综上所述,何以成就移远通信模组龙头地位?首先,物联网行业红利的确为公司提供了 成长沃土:

一方面,物联网行业仍处于发展早期,全球物联网设备连接数仍以 22%的复 合增长率快速增长,而通信模组作为万物互联的核心组件,明确受益于现阶段连接数快 速爆发的产业环节;

另一方面,下游应用需求逐步释放,以车联网、工业互联网、智能 表计等细分场景推动需求提升,通信制式迭代升级背景下 5G 模组的逐步普及将驱动模 组产品均价提升。

但行业红利是各家通信模组厂商共有的大环境,而之所以是移远通信脱颖而出成为行业 龙头,主要得益于公司在 2017 年抓住 NB-IoT 和 4G 市场快速爆发,并通过低价策略 快速抢占各类细分市场,在行业变革时期抓住机遇,一举实现弯道超车。

我们认为,公司长期的护城河主要在于其规模效应下成本及研发投入优势及优质的渠道 布局能力:

一方面,模组上游的物联网芯片行业蓬勃发展,涌现出紫光展锐、翱捷科技 等国内新兴势力,蚕食高通在国内的份额。

上游集中度下滑的背景下,下游 5G 的持续 发展带动物联网应用的爆发,对模组需求快速增长,双重影响下。

公司作为行业龙头, 对上下游的议价能力不断提升,规模优势将更加明显;另一方面,在渠道布局上公司优 势明显,秉承直销与经销、国内市场与海外市场并重的策略。

随着公司不断建立全球性 的营销和服务网络及完善的海外认证体系,海外业务占比有望提升,将对公司盈利形成 强有力的支撑。

以梦为马:模组行业纵横变化,行业层面:蜂窝物联网将全面过渡到 5G 时代

通信行业发展至今,通信技术的不断迭代升级,从早期的移动互联网到现如今 5G 时代 进入了万物互联时代,实现人与人、人与物、物与物之间的通信,从而催生出更多的产 业链。

回顾历史,起始于日本的 20 世纪 60 年代的半导体产业和起始于美国的 20 世纪 90 年代的互联网技术,都对促进两国经济的发展起到了积极作用,使得两国经济在一段 时间内得到快速发展。

从近些年全球物联网的发展趋势来看,2008 年金融危机 之后物联网的发展呈直线上升趋势,深究原因,其缺乏新的科技产业革命对经济发展的 引领和带动,而物联网成为了解决这一大问题的关键。

当前,物联网发展已经显现出明显的“3+1”趋势。其中,“3”是指 5G、LTE 和 NBIoT 三大通信技术将覆盖绝大部分的物联网应用,成为市场主流的通信标准。

目前 5G+LTE (Cat 1+Cat 4)+NB-IoT 已经完成对高速和超高速、中速、低速物联网连接 的全面覆盖;而“1”则是指物联网的智能化趋势。

随着物联网应用规模不断扩大,一些 方案设计将开始不再满足单纯的网联化,在数据分析和数据运算等方面提出新需求, AI+IoT 成为产业新焦点,这也对模组的计算能力、图像处理等 AI 性能提出了新的要求。

按照蜂窝物联网模组制式来看,过去几年 NB-IoT、LTE-M 和 4G Cat.1 等技术推动蜂 窝物联网的规模化应用;展望未来,全球蜂窝物联网市场将在本十年的剩余时间内从 4G 过渡到 5G。

与物联网领域从 2G/3G 到 LPWA/4G 的过渡相比,这种过渡将会更快。5G 将在 2030 年成为绝对主力,尤其是从 2023 年开 始,5G 模组的出货量在所有制式中增速最快,年复合增速将达到 60%。

公司层面:横纵向延申拓展布局

随着通信模组市场竞争日益白热化,加速了各家厂商在成本、供应链和服务水平的竞争, 如何做出差异化的服务,在红海中杀出重围成为各家通信模组厂商需要去思考的问题。

行业发展至今,上游芯片平台集成程度的提高,上文我们说到通信模组的性能基本由上 游基带芯片决定,因此各家通信模组产品的差异性上已没有太大的区别,越来越多的厂 家不仅仅只是提供无线通信模块。

而是逐步在围绕模块做配套系统的支持,比如云平台, 天线设计,认证服务和 ODM 服务。通过提供配套支持,增加客户的转换成本,增强和 客户的黏性。我们认为这是行业发展趋势,也是行业发展必经的一个过程。

天线、云平台、ODM 领域的延申布局

公司充分发挥已有优势,以模组业务为核心向外延伸进行产业链布局,可提供无线 通信模组、天线及物联网云平台管理在内的物联网一站式解决方案。

首先,公司不 断完善产品布局,提供全面丰富的模组产品,帮助客户在产业变革中赢得先机。公 司在 2015 年就开始布局 LET Cat 1 和 Cat 4 产品。

并在 2019 年发布 5G 产品, 同时深耕 5G&AIoT 产品生态为智能车载设备、工业手持终端等场景提供智能化的 解决方案。

其次,公司延申业务布局,新拓展 ODM、天线、物联网平台等业务进一步打开公司成长空间:

天线业务:公司依托现有模组全球化运营的优势和健全的支持服务体系,不断完善 天线产品和技术服务,已覆盖咨询与评估、设计、测试、认证和生产制造等各个环 节。

移远的模组+天线的组合,可切实帮助客户解决常见的难点、痛点。公司不断 丰富完善天线产品类型,规划开发了基于各种物联网应用终端的天线方案,包含胶 棒式、组合式、出线式等各种外置天线;

以及 PCB、FPC、SMD、陶瓷等内置天 线,几乎覆盖 5G、LTE、Cat M、LPWA、GNSS、Wi-Fi/BT 等不同技术的物联网 应用。

QuecCloud:公司自主研发的物联网云平台 QuecCloud 可为客户提供丰富的数 据接口协议和多制式接入方案,帮助企业快速上云。

QuecCloud 开放平台提供设 备连接、数据分析、规则引擎、远程升级等功能,可为客户打造“终端+连接+平台 +应用”的端到端一站式服务。

ODM 业务:公司设立 ODM 业务部门,并在美国设立以 ODM 为主营业务的子公 司 IkotekUSA,Inc.。目前公司 ODM 业务已为行业 PDA、POS 支付、共享出行、 BMS、AIoT 等行业的头部客户提供 PCBA 解决方案。

并与云业务、天线配合为二 轮智能出行提供整体解决方案,进一步提高与模组行业头部客户的粘性,加强深入 合作和长远发展。

从财务视角,看公司的成长变化

费用与研发

近年来公司毛利率净利率总体保持平稳,2021 年由于上游缺芯及涨价的影响,对公司 成本端造成承压。但随着今年缺芯情况好转,成本端将有所改善。

展望后续季度,我们 认为随着今年全年原材料缺货涨价较去年缓解,产品及销售结构改善,公司综合毛利率 将有望稳步提升。

费用端来看,公司销售/管理/研发/财务费用率整体呈下滑趋势,2020 年由于人员的增加造成管理费用的增加,随着业务的稳定将稳步下滑。

公司作为模组行 业龙头,费用管控能力一流,通过管理效率的提升,预计随着收入体量增长费用端规模效 应将进一步显现。

由于通信模组厂商在售中/售后需要投入大量的技术人员来支持客户的后续的开发需求, 因此对客户的快速响应能力极为重要。

对比 2021 年移远通信、广和通、美格智能、有 方科技研发人员情况,平均数量达到 1287 人,其中移远通信达 2997 人,占总员工数 比例为 73.0%。

我们认为,移远作为头部的厂商,在具备渠道优势的情况下大规模的技 术人员支持能够帮助公司快速接收并响应客户的需求,进一步提升市场份额。

ROE 与杜邦分析

从 ROE 的比较中我们可以看到,公司 ROE 水平略低于广和通和美格智能,主要来自 于较同业更低的销售净利率,与广和通聚焦高毛利场景不同。

公司的全产品以及低价 策略拉低了整体的平均售价。未来随着规模效应以及产品结构的改善,公司销售净利 率有进一步提升的空间。

lethobaden:

关注移远通信

老布:

重阳的裘老大和葛老大都深套其中,裘还举牌了,筹码集中,底部放量阳。

lethobaden:

关注移远通信//@老布: 回复@民航搬砖人: 200亿的盘子一万多股东,太集中了//@民航搬砖人:回复@老布:筹码不太好吧布总? 流通股股东一直在增加

静逸般飘零:

移远通信(SH603236)中美关系大幅缓和,最大压制因素没了

皮阿皮:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

移远通信(SH603236)心心念念的9个点的移远终于盼到了。四个月过去了。

彼得molay冷静:

移远通信(SH603236) 涨停啦

股海小胖温:

移远通信(SH603236)小门神冲。。

资本邦:

闻泰科技涨停,移远通信、立讯精密等多股跟涨,智能汽车ETF(159889)涨超3.6%,成交额超1700万元。国盛证券表示,自动驾驶领域,在智能化渗透率持续提升的大趋势下,以及短期刺激政策加速需求恢复向好,智能汽车产业链将迎来高景气和高增长。

移远通信(SH603236):

11月14日,以“移动物联新超越,万物智联新时代”为主题的“首届移动物联网大会”在无锡圆满落幕。作为展现数字化中国建设成果与凝聚物联网力量的重要环节,首届物联网大会即邀请了行业专家学者、头部物联厂商、专业科研机构等多方面实力代... 网页链接

不甘躺平的小散:

移远通信(SH603236) 有大户资金在出货,不建议追,等回调在上车

彼得molay冷静:

![[抠鼻]](http://js.xueqiu.com/ugc/images/face/emoji_24_nose.png)

移远通信(SH603236) 啥情况

DoNews:

DoNews11月15日消息(田小梦)移远通信今日宣布正式发布其新一代蜂窝车联网(C-V2X)模组AG18,该模组采用PC5直接通信方式,支持车辆之间以及车辆与周围环境之间进行信息互通,并基于此提升驾驶安全和交通效率。

据介绍,AG18支持C-V2X PC5直接通信,能够不依赖SIM卡、蜂窝网络的协助或覆盖,在全球任意区域使用。其使用全球统一的ITS 5.9GHz频段为车辆到车辆(V2V)、车辆到基础设施(V2I)以及车辆到行人(V2P)提供低延时、高可靠的信息传输,获取超视距或者非视距范围内的交通参与者状态和意图,以避免发生交通事故。

除了支持优秀的C-V2X通信能力,AG18还提供灵活、丰富的定位功能,包括可选的L1+L5双频GNSS定位、高通航位推测(QDR3)、高精度PPE(RTK)等技术,使全球整车厂及Tier 1供应商能够自由选择更贴近其应用需求的定位技术。

AG18模组基于高通SA415M平台,严格按照IATF 16949:2016汽车行业质量管理体系标准而研发制造,可经受严苛的环境考验、具有优越的防静电和防电磁干扰性能,能满足车辆安全驾驶、汽车自动驾驶、智能交通系统等应用需求。

在外观设计上,AG18与移远第一代C-V2X模组AG15相兼容,现有客户设备通过简单的直接替换即可实现无缝迁移和升级,大大降低其设计成本和开发时间。同时,AG18拥有功能丰富的接口,如PCIe、USB 3.0/2.0、SPI、I2C、UART、GPIO、ADC和1pps等,方便客户进行TCU、T-BOX、V-BOX、RSU等终端应用的技术方案开发。

据悉,作为全球领先的车联网解决方案供应商,移远通信已经针对车载应用开发了丰富的C-V2X产品线并实现量产落地,涵盖C-V2X模组AG18、AG15,C-V2X AP模组AG215S,LTE-A + C-V2X模组AG52xR系列,以及5G + C-V2X模组AG55xQ系列等,确保汽车客户在针对智能汽车和智能交通进行未来产品规划时能够保持技术上的连续性。

亦远童心:

移远通信(SH603236) 移远的韭菜是幸福的,又给了你们逃命的机会。

用户7829961134:

移远通信(SH603236)超跌反弹还是反转拭目以待吧。现在不好说都

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300497 SZ300175 SZ300578 SZ300108 SZ300075 SH605588 SH600487 SZ002941 SZ000631 SH600422 SZ300828 SH603922 SH605319 SH600353 SZ000039 SZ000861 SZ002294 SH600535 SH600517 SH688668 SH600220 SH601901 SZ300039 SH688381 SH600588 SH600288 SH600686 SZ002444 SH688270 SZ002121 SZ300651 SZ301158 SH600881 SZ300277 SZ002675 SZ300436 SZ300280 SZ000061 SZ002759 SH688510 SZ001296 SZ002578 SH688087 SZ000726 SH600594 SH900948 SZ301118 SZ300329 SZ000570 SZ002692