2022-12-05今日SH688356股票最新净值和交易情况

沃森生物(SZ300142):

沃森生物:关于新型冠状病毒变异株mRNA疫苗(S蛋白嵌合体)获得临床试验伦理快速审查批件的公告 网页链接

Zbao:

回复@高瞩: 真正利好的是近岸吧//@高瞩:键凯科技(SH688356) 近岸蛋白(SH688137) 纳微科技(SH688690)

这些动作结合到ZZJ会议精神和二十条看,自主可控MRNA新冠疫苗即将批量上市了,国内大规模第四针是广谱MRNA新冠疫苗的天下,到时LNP的需求大爆发,恰好键凯科技的新产能四季度已经到位。

高瞩:

键凯科技(SH688356) 近岸蛋白(SH688137) 纳微科技(SH688690)

这些动作结合到ZZJ会议精神和二十条看,自主可控MRNA新冠疫苗即将批量上市了,国内大规模第四针是广谱MRNA新冠疫苗的天下,到时LNP的需求大爆发,恰好键凯科技的新产能四季度已经到位。

上善若水xq:

通策医疗(SH600763)键凯科技(SH688356)同仁堂(SH600085) 重点关注这三个。 液体活检:中国尚处起步阶段,基因测序技术发展带动下游产业蓬勃发展

液体活检属于NGS产业链中游,技术门槛较高,政策端不断支持行业发展。伴随着人口老龄化以及精准肿瘤学的发展,中国液体活检行业有望迎来爆发式的增长,催生一批百亿乃至千亿市值的龙头企业。

创新药:行业政策释放利好,优质品种崭露头角

目前药品板块估值有所回落,长期基本面坚定看好。从政策端看,国家医保简易续约政策利好创新药行业发展,国产创新药获批后有望快速进入医保实现以价换量,国内药企创新药研发管线快速扩充,创新转型成果正在逐步落地,终端用药进口替代加速,源头创新和突出疗效依然是创新药赛道的核心竞争力。

医疗服务与消费:政策利好逐步释放,长期发展空间显著

我国医疗服务政策鼓励公立医疗机构高质量发展,同时加码对社会办医的支持,医疗服务价格改革步入深水区,长期提质增效趋势明确,叠加手术用耗材集采叠加DRG/DIP政策预期落地,民营医疗迎来发展良机。

医药零售:渠道价值进一步凸显,成长性持续兑现

药店零售端渠道价值在集采扩面等政策推进下重要性日益显现。此外,疫情催化互联网+政策密集出台,医保线上支付助力处方外流加速,连锁龙头新零售业务增量可期。

心心相印o:

键凯科技(SH688356)金石亚药(SZ300434)陇神戎发(SZ300534)

具备全球竞争力的PEG医药应用头部企业

1、键凯科技:具备全球竞争力的PEG医药应用头部企业

1.1、专业提供PEG衍生物与相关服务

公司是主要从事医用药用聚乙二醇及其活性衍生物的研发、生产和销 售的高新技术企业。同时,基于其拥有自主知识产权的聚乙二醇合成 及聚乙二醇化技术,公司向下游客户提供聚乙二醇医药应用创新技术 服务,并自主开发创新的聚乙二醇化药物和第三类医疗器械。作为国内外为数不多能进行高纯度和低分散度的医用药用聚乙二醇 及活性衍生物工业化生产的公司之一,公司填补了国内长期缺乏规模 化生产高质量的医用药用聚乙二醇及其衍生物空白。

1.2、深耕PEG领域二十年,高速成长在路上

公司成立于 2001 年,并于 2020 年在科创板成功上市。公司在聚乙二 醇及其活性衍生物研发、生产、医药领域应用等技术领域深耕细作多 年,处于国内领先地位,是全球市场的主要参与者。

1.3、股权结构稳定,持续优化国内外业务布局

公司股权结构稳定,核心人员在专业领域颇有建树。 公司的控股股东和实际控制人为董事长赵宣(XUAN ZHAO)。截至 2022 年 9 月末,其直接持有公司 24.68%的股权,并通过与吴凯庭的一致行 动关系控制吴凯庭持有的公司 15.17%的股权,合计控制公司 39.85% 的股权。为绑定员工和公司的利益一致性,公司于 2016 年 12 月设立 键业腾飞作为员工持股平台,加强人员团队凝聚力。

公司通过旗下子公司战略布局各业务板块。目前,公司拥有 2 家境内 全资子公司,1 家境外全资子公司,分别是天津键凯、辽宁键凯和美 国键凯。天津键凯主要从事聚乙二醇衍生物的生产及公司的主要研发 工作;辽宁键凯主要从事聚乙二醇原料的生产。目前,公司已在天津 开发区西区生物医药园建成占地 15000 多平方米的医用药用聚乙二醇 衍生物的开发及产业化基地,在辽宁省盘锦市精细化工产业园建成了 高纯度医用药用聚乙二醇材料的研发与全自动生产线。美国键凯主要 从事公司的海外产品销售业务,承担境外客户开发职能,是境外客户 与公司签署合同、向公司下达聚乙二醇衍生物产品订单及支付货款的 唯一平台。

1.4、“产品销售+技术服务”双维度释放业绩,海内外市场持续拓展

两大板块驱动业绩高增长,盈利能力表现优异。公司目前营收主要来 自 PEG 产品销售及技术服务费。2016 至 2021 年,公司营业收入从 0.74 亿元增长至 3.51 亿元,五年复合增速为 36.44%。 PEG 产品销售业务为公司主营业务的重要构成,2021 年产品销售收入 3.04 亿元,占总收入的比例为 86.59%。受益于下游医用药用聚乙二醇 化药物和医疗器械的研发项目增加和销售放量,公司生产销售的聚乙 二醇衍生物需求持续增长。

技术服务费近两年主要得益于特宝生物收益分成的增加,2021 年已实 现收入贡献 0.47 亿元,毛利率近 99%。公司利润端增速远高于收入端,2021 年归母净利润 1.76 亿元,而 2016 年仅有 0.04 亿元,五年复合增速达 113.21%,主要系订单量增加带来 生产成本的规模效应、外销产品结构变化以及技术服务收入增加所 致。2021 年公司归母净利润和扣非归母净利润分别同比增长 105.16%、 89.76%,各口径下的净利润增速均显著高于 2021 年营收增速,盈利 能力优异。

公司国内和海外业务协同发展。过去几年中,公司国内和国外业务同 步发展,目前国内外营收占比约各 50%,其中海外收入主要来自美国, 占比约 85%。2021 年国内收入维持高增幅,同比增速 79.44%,主要 系国内下游主要客户上市产品进入销售放量阶段。国内与海外业务毛 利率均保持较高水平,分别为 82.72%和 87.42%,海外业务毛利率略 高于国内。公司利润率持续提升,经营管理效率显著提高。公司近年来毛利率和 净利率均显著提升,毛利率从 2016 年的 78.71%上升到 2021 年的 85.21%,净利率从 2016 年的 5.37%上升到 2021 年的 50.05%。费用方 面,2016 年由于确认了 1775 万元的股份支付,因此管理费用率较高, 若剔除此因素,公司 2016 年期间费用率为 41.30%,近几年在规模效 应下费用率有所下降。

公司资产流动性较好,偿债能力强。2016-2019 年公司流动比率保持 在 3 左右,2020 年流动比率达到 19.00,2021 年比率略微下降至 18.46。 资产负债率 2021 年为 4.50%,大幅降低的原因主要系公司首次上市发 行新股收到募集资金增加所致。上市后公司资产流动性较好,保持较 低的偿债风险。

2、PEG医药应用风口已至,细分领域蓬勃发展

聚乙二醇无色、无味、无毒、无免疫原性,具有良好的水溶性及生物 相容性。精确分子量、高纯度及低分散度的医用药用聚乙二醇的安全 性已得到充分验证,是 FDA 批准的可用于人体注射的合成聚合物。 聚乙二醇化(PEGylation)是世界先进的药用分子修饰和给药技术。在 药物修饰领域,相比于其他修饰技术具有以下突出优势:①聚乙二醇 偶联到药物分子表面时,可改变药物分子的溶解性、形成空间屏障减 少酶解,具有减毒、降低免疫原性、延长半衰期、改变组织分布提高 靶向部位浓度等突出优点,是药物长效化的主流解决方案。②因其优 良的生物相容性和亲水性能,可改善共聚物高分子材料的细胞相容 性,在药物控制释放以及蛋白质、肽和寡核苷酸等新型生物药的转载 应用方面潜力巨大。

此外,因良好的凝胶性和可降解性,聚乙二醇也可以广泛运用到医疗 器械和医用材料领域,在药、械领域均具有极大的开发价值。

2.1、聚乙二醇药械前景广阔,国内市场成长力可期

2.1.1、聚乙二醇修饰技术应用不断丰富,预计2026年市场规模可达49亿美元

作为优质医用材料,聚乙二醇修饰用药的安全和功效得到长期和大量 临床使用验证,自美国 Enzon 公司开发的世界上首个聚乙二醇修饰药 物(用于重度联合免疫缺陷治疗的聚乙二醇修饰腺苷脱氨酶 PEG-ADA) 上市起,聚乙二醇及衍生物已经经过近 30 年的临床应用。药物长效 化是聚乙二醇化传统应用场景,凭借着自身诸多优势逐渐成为药物长 效化的主流解决方案。而随着聚乙二醇化研究的深入,其应用边界正 在不断拓宽。过去十年,国际上医用药用聚乙二醇应用领域进入快速 发展阶段,聚乙二醇修饰从传统的蛋白修饰扩展到横跨肽、酶、小分 子、基因药物等多个领域。聚乙二醇化技术的应用从大分子蛋白质药 物修饰扩展到小分子修饰给药,又扩展到 ADC 药物 linker 和 LNPs 基 因药物(siRNA 、mRNA)递送系统。

医用药用聚乙二醇材料的市场规模与下游聚乙二醇修饰药物市场规 模密切相关,下游市场的增长将直接带动医用药用聚乙二醇行业所处 市场空间。根据市场研究公司 Allied Market Research 的报告,2017 年 全球聚乙二醇化蛋白药物市场规模为 103.88 亿美元,预计到 2025 年 将达到 178.13 亿美元,2018 年至 2025 年复合增速为 6.9%。根据 2019 年 8 月 Reports and Data 发布的研究报告,目前全球医用药用聚乙二 醇材料需求增长迅速,2018 年医用药用聚乙二醇材料全球市场规模约 32.12 亿美元,2026 年预计将增长至 49.35 亿美元,复合增速约 5.51%。

2.1.2、国外对聚乙二醇修饰药物的研发约40年,较为成熟

1977 年,美国罗杰斯大学生化教授 Frank F. Davis 首次采用聚乙二醇修 饰牛血清白蛋白,结果显示,经聚乙二醇修饰后的蛋白质疗效优于未 修饰的原型药物。国外聚乙二醇修饰药物技术经过多年的发展,于上世纪 80 年代开始进入了产业化实用阶段。1990 年 FDA 批准通过了首 个聚乙二醇修饰药物 PEG-ADA。2000 年后进入高速发展阶段,这一时 期,以罗氏、安进、辉瑞、先灵葆雅(后被默沙东收购)等制药巨头 开始尝试对常规蛋白多肽的 PEG 长效化改造,重组人干扰素、重组人 粒细胞集落刺激因子、重组人促红细胞生成素、重组人生长激素、肿 瘤坏死因子等产品相继问世。近年来,凝血因子的长效化受到关注, 多个相关产品上市,同时也有一些较新颖的苯丙氨酸氨裂解酶、C5 补体抑制剂等产品上市。

全球医用药用聚乙二醇相关在研项目持续增加。2000 年以前,PEG 相 关在研项目每年均以个位数增加,2000 年新增 PEG 在研项目 30 个。 2001-2010 年,全球每年新增 PEG 在研项目速度明显提升,10 年复合 增速达到 15.61%。2011-2021 年,全球每年新增 PEG 在研项目速度放 缓,10 年复合增速达 2.4%。目前,全球医用药用PEG相关在研项目大多处于临床Ⅱ期或Ⅲ期阶段, 约 35.02%的项目处于临床Ⅱ期,24.12%的项目处于临床Ⅲ期。临床前 在研项目较少,仅占 1.95%。

目前,全球聚乙二醇及其衍生物的生产企业主要集中在美国、日本等 国家或地区,头部企业有美国 Nektar Therapeutics 和 Enzon、日本石 油株式会社(Tokyo Stock Exchange,NOF)、印度 Dr Reddy’s、韩国 Sunbio 等,但各家发展战略有所不同。美国 Nektar 是 PEG 行业龙头,近年来 已放弃聚乙二醇的单纯材料生产销售,向创新服务转型,通过授权下 游客户使用其聚乙二醇化技术或其自主开发的聚乙二醇化药物而获 得里程碑收入和收益分成,目前这已经取代传统产品销售成为其主要收入来源。日本 NOF 专耕聚乙二醇材料生产,但其整体创新能力欠缺, 不涉足下游药品开发。韩国 Sunbio 公司主要从事聚乙二醇修饰生物仿 制药研制。

国外主流的企业的收入来源有聚乙二醇、聚乙二醇衍生物的销售、或 者药物的销售分成、产品转让、技术授权、或者药物的销售收入。

2.1.3、国内聚乙二醇化应用规模及场景处于高速成长阶段

国内聚乙二醇及其衍生物发展可追溯到 20 世纪 90 年代,由于聚乙二 醇化技术起步较晚,目前仅有 7 款国产聚乙二醇修饰药物上市,包括4 个重组粒细胞集落刺激因子、1 个生长激素、1 个肿瘤坏死因子和 1 个 GLP-1 受体激动剂。 在聚乙二醇修饰药物应用领域,公司的产品已支持金赛增、艾多、派 格宾、孚来美 4 个聚乙二醇修饰药物在国内上市。此外石药百克的聚 乙二醇化重组人粒细胞刺激因子注射液(津优力)的 PEG 衍生物供应 商为日本 NOF,齐鲁制药有限公司的聚乙二醇化重组人粒细胞刺激因 子注射液(新瑞白)供应商为北京凯正。

国内聚乙二醇及其衍生物相关企业呈现如下发展特点:低端聚乙二醇 及其衍生物进入壁垒低,但高纯度产品壁垒较高,生产厂家少,产品 供不应求;市场消费结构与发达国家仍存在较大差距,各公司高端领 域应用滞后。相对国内可比公司,键凯科技产品品种较多,能够自主 工业化生产高纯度医用药用聚乙二醇原料,具有较大的产业链优势, 在国内处于领先的行业地位。可比公司除凯正联合和赛诺邦格从事聚乙二醇修饰技术咨询服务,其 余均以聚乙二醇及其衍生物销售为主要业务。公司近年来开展技术服 务,技术授权的专利费为该业务的主要收入来源。

2.2、传统修饰技术蔚然成势,前沿修饰场景空间巨大

2.2.1、蛋白、多肽类聚乙二醇修饰药势头正盛

蛋白和多肽类药物修饰是聚乙二醇化的主流应用场景,市场规模持续 扩大。得益于蛋白药物由短效向长效化升级的发展趋势,支撑未来数 年聚乙二醇修饰蛋白药物市场的成长。由于传统短效药物的繁琐用药 频率,相比之下经由聚乙二醇修饰的长效蛋白和多肽类药物拥有显而 易见的优势。未来,现有短效药物将进一步向长效药物过渡升级,整 个聚乙二醇修饰药物的市场规模将随之扩大。 目前短效蛋白、多肽类药物市场空间广阔,根据公司招股书,2001-2004 年,国外蛋白药物市场由 214 亿美元增长至 348 亿美元,年平均增长 率达 21%。此后进入成熟阶段,2007-2013年,蛋白药物市场由 487 亿美元增长至 638 亿美元,复合年增长率为 4.6%。预计2028年国内 长效化重组蛋白药物的市场空间将达 299-695 亿元。

蛋白和多肽药物聚乙二醇长效化原理是降低酶解速度及降低肾脏过 滤。蛋白和多肽药物是由氨基酸组成,此类药物作用于人体后往往迅 速通过肾脏排出体外,或被大量存在于人体内的酶蛋白分解失活。因 此,药效时间短,且会造成短时间内血液中药物浓度变化较大。另外, 该类药物还可能被人体的免疫系统识别为体外异物,进一步造成不良 反应。 通过合成特定的聚乙二醇衍生物,并将其与蛋白、多肽类药物结合可 形成长效化的修饰药物,进一步增大了药物的相对分子量,使得其不 容易被降解及被肾脏过滤排出体外,延长药物在体内维持的有效浓度 时间。另外,长链状的聚乙二醇衍生物将药物包裹,避免药物迅速被 酶解或被免疫系统识别;药物可缓慢在人体中释放,稳定了血药浓度, 并减少了药物使用次数。

蛋白质、多肽类聚乙二醇化修饰药物种类繁多。常见的蛋白、多肽类 药物具体包括干扰素、人胰岛素、促红细胞生成素(EPO)、白介素和人 生长激素等生物工程药,聚乙二醇化技术可以增加上述药物在人体内的半衰期,降低免疫原性,同时还可以增加药物的水溶性。长效重组 蛋白的问世,将患者的给药频率降低,大大减少了频繁注射带来的身 心痛苦,一定程度上提高了患者的依从性,同时避免由于频繁给药存 在的二次污染等安全性问题,而且从长期角度看能降低患者的治疗负 担。

2.2.2、小分子药物的聚乙二醇化修饰方兴未艾

聚乙二醇修饰小分子药物的市场规模前景广阔。目前全球小分子药物 市场规模约 4,000 亿美元,在整个药品市场的份额最大,约占 60%左 右。根据 FDA 公布的数据显示,2010-2019 年期间,FDA 共批准 378 种 新药上市,每年平均获批 37 个新药。2019 年,FDA 合计批准新药 上市 48 个,其中化学小分子创新药物 37 个,占比 77.1%。目前, 全球以及国内经批准上市的 PEG 修饰小分子药物数量较少。随着 PEG 化技术的日益成熟,将延伸应用到更多的小分子药物上,预计未来市 场规模有望超过 PEG 修饰蛋白、多肽类药物。聚乙二醇化在小分子药 物领域的应用发展将扩大聚乙二醇修饰药物的市场规模。

小分子药物在物理化学特性和药物动力学上存在一定缺陷,可通过聚 乙二醇化进行优化升级。一些小分子难溶药物,如喜树碱、紫杉醇等 通常含有大量携带效能的化合物,主要用于恶性肿瘤和白血病等疾病 的治疗。然而,许多有药物活性的小分子往往难溶于水且毒副作用大, 难以制作成针剂或者注射液用于人体,聚乙二醇化可利用特性对其进 行优化升级: ①难溶性:聚乙二醇衍生物具有良好的水溶性,通过找寻能与特定小 分子药物结合的末端基团,将聚乙二醇与小分子偶联后形成的药物迅 速在水中溶解,从而制作成为针剂或注射液进而被人体所吸收。

②半衰期:小分子药物的相对分子量普遍不大,极易被人体肾脏过滤 排出体外。当小分子药物在人体中的浓度过低时,药效反应不明显; 当其浓度过高时,又会对人体产生强烈的副作用。因此小分子往往需 要在一定浓度范围内才能稳定地发挥药效。经由聚乙二醇修饰的小分 子药物相对分子量增大,避免迅速被肾脏过滤排出体外,单次注射即 可在人体内维持较长的有效药物浓度,使病灶处在给药间隙能持续保持有效药物浓度,增长药效半衰期,减少了病人的用药频率。

国外关于 PEG 化修饰小分子药物的研究: 目前,全球范围内经批准上市的聚乙二醇偶联小分子药物数量较少。 2014 年,阿斯利康的纳洛酮聚乙二醇衍生物(Movantik)取得美国 FDA 批准,成为全球首款获批的聚乙二醇化修饰的小分子药物,用于伴有 慢性非癌性疼痛的阿片药物诱导的成人便秘患者。经口服给药后作用 于外周μ-阿片受体,是阿片受体拮抗剂纳洛酮的聚乙二醇衍生物。聚 乙二醇可以降低纳洛酮穿过血脑屏障的能力,最大程度地减少阿片类 药物的镇痛效果对中枢神经系统的干扰。老牌 PEG 修饰公司 Nektar 基于 PEG 修饰小分子的技术开发的 NKTR-181 用于慢性腰背疼痛。

聚乙二醇具有明显的减毒作用,修饰小分子被研究最多的是结构较为 简单的抗肿瘤药物,这些小分子一般毒性较大,但为达到有效治疗所 需剂量又相对较大。目前国际龙头企业 Nektar 已在解决抗肿瘤问题方 面取得了一定研究成果:①Nektar 在紫杉醇类似物——多西他赛 (Docetaxel)的基础上研制出聚乙二醇长效剂型 NKTR-105,其主要用 于实体瘤治疗。②该公司另外一个小分子产品 NKTR-262 是一种经聚 乙二醇聚合物修饰的新型 Toll 样受体(TLR)7/8 激动剂前药,旨在刺激针 对癌细胞的抗原特异性免疫,激活先天性和适应性免疫系统以对抗癌 症。③Nektar 公司还对白细胞介素 2(简称 IL-2)进行聚乙二醇修饰 得到药物 NKTR-214,该药物与 PD-1 抗体联合有相当明显的肿瘤抑制 作用,已在转移性尿路上皮癌、黑色素瘤和肾癌上表现出不错的临床 结果。

国内关于 PEG 化修饰小分子药物的研究: 聚乙二醇化修饰在研管线已经开始向小分子领域探索,并取得了一定 成果。国内聚乙二醇化药物在研管线仍以国内外已上市的成熟产品为 主,但也有部分企业勇于对肿瘤领域聚乙二醇长效化做出探索。佛山 瑞迪奥、北京大学和中科院联合研发的锝[99mTc]肼基烟酰胺聚乙二醇 双环 RGD 肽注射液,杭州九源研发的聚乙二醇化重组人粒细胞刺激因 子注射液以及特宝生物的聚乙二醇干拢素α-2b 注射液已进入Ⅲ期临 床试验。键凯科技研发的聚乙二醇伊立替康为小分子药物,临床开发 适应症为实体瘤,于 2016 年 1 月 27 日获得临床批件,目前正在进行 Ⅱ期临床试验。

2.2.3、脂质纳米颗粒(LNP)在基因治疗领域前景光明

基因治疗是通过将外源基因导入靶细胞,以纠正或补偿缺陷、异常基 因引起的疾病,达到治疗目的的一种治疗方法。其中,确保外源基因的顺利导入是基因治疗过程极为重要的一环。在众多基因导入的方法 中,开发合适的脂质纳米粒包裹核酸,使其靶向至目标细胞,并将特 定基因的核酸递送至细胞内的方法逐渐为科学家所使用。

脂质纳米粒(Lipid Nanoparticle,LNP)是使用脂质形成纳米微粒的一 种。在过去,科研人员通常使用脂质纳米粒直接包裹化学药物,在基 因治疗领域,研究人员开始使用脂质纳米粒包裹核酸,如 mRNA、 siRNA、pDNA 等,称为核酸脂质纳米粒。比如 mRNA 分子量大,亲水 性强,生物活性是小分子药物的上千倍,工业生产比较容易。但其与 普通化学药物的一个明显区别是核酸带有数量庞大的磷酸根,因而呈 负电,难以穿过表面同为负电荷的细胞膜递送。同时,其自身的单链 结构致使其极为不稳定,易被降解,所以需要特殊的修饰或包裹递送 系统才能实现 mRNA 的胞内表达,改变 mRNA 胞内的生物分布、细胞 靶向和摄取机制,促进 mRNA 的递送,发挥疫苗的效果。

为了使其能够被脂质纳米粒更好地包裹,多利用一类特殊的脂质—— 阳离子脂质。阳离子脂质往往具有一个带铵根的亲水端,在酸性环境 下能够与氢离子结合呈正电。通过与带负电荷的核酸的静电吸附,将 核酸包裹在脂质纳米粒中。包裹后的结构外部因阳离子脂质的疏水端 向外而呈疏水性,此时可以加入传统脂质体合成中常用的一端修饰有 PEG的脂质,使PEG-脂质的疏水端与阳离子脂质的疏水端结合,而PEG脂质的亲水端(连有 PEG)则向外形成核酸脂质纳米粒的外壳。为了 增加核酸脂质纳米粒的稳定性,还可以添加适量的胆固醇等成分,使 PEG-脂质的疏水端与阳离子脂质的疏水端结合更为紧密,最终得到核 酸脂质纳米粒的成品。

随着两款 mRNA 疫苗被批准用于接种预防新冠病毒,LNP 无疑是目前 最热门的递送技术。自 2019 年新冠肺炎病毒(2019-nCoV)大肆传播 以来, mRNA 疫苗成为近两年热门市场。2020 年 12 月 11 日,美国 FDA 授权辉瑞和 BioNTech 运用 mRNA 技术共同研发的新冠疫苗的紧急 使用许可。这也是首个通过 mRNA 技术路线上市的疫苗。随着 mRNA 疫苗的成功应用,mRNA 药物随之为人所知,现在已成为生物制药领 域最火热的研发方向,各大国内外制药公司均开始积极布局 mRNA 技 术研发,包括国际上 mRNA 的三巨头 CureVac、BioNTech 和 Moderna, 他们均采用脂质纳米粒(LNP)技术递送,LNP 系统成为当下在核酸 药物领域应用比较广泛的递送技术。

①CureVac:目前 CureVac 共 10 条 mRNA 的研发管线,主导项目是利 用 RNActive®技术对前列腺癌和非小细胞肺癌进行免疫治疗,同时也 在大力研发各类 mRNA 预防疫苗。其中黑色素瘤等适应症的肿瘤疫苗 CV8102、非小细胞肺癌适应症的肿瘤疫苗 CV9202、狂犬病预防性疫 苗 CV7202 已进入临床Ⅰ期,mRNA 新冠疫苗已进入临床 III 期。 ②BioNTech:BioNTech 与辉瑞、复星医药合作开发了第一款 mRNA 新 冠疫苗 BNT162b2,是欧美第一款获批紧急使用的新冠疫苗。在三期 临床试验中,这款疫苗显示出了 95%的保护率。目前共有 31 个项目 在研,在研管线覆盖 mRNA 肿瘤治疗性疫苗。

③Moderna:Moderna 公司的 mRNA-1273 是首个 COVID-19 核酸疫苗, 也是目前进展最快的新冠疫苗。Moderna 有 23 条 mRNA 药物产品管 线,包括 10 个预防性疫苗、4 个系统分泌&细胞表面疗法、2 个癌症 疫苗、2 个瘤内注射产品、1 个局部再生疗法及 4 个系统细胞内疗法。 2021 年 8 月 2 日,Moderna 公司宣布,其在研 mRNA 疗法 mRNA-6231 的 1 期临床试验已完成首例给药。

继生物制剂之后,纳米药物代表了药物创新的下一个时代。目前的研 究已经证明了性能的提高、副作用的减少以及个性化医疗等革命性的 新治疗策略。市场上有几种纳米药物,例如 Doxil、Visudyne 和临床 上最先进的 RNA 药物 Patisiran 是由脂质纳米颗粒 (LNP) 技术实现 的。随着纳米技术的不断发展,纳米药物在医药领域的应用越来越广 泛,尤其在疫苗的研发、基因治疗,肿瘤靶向等方面显现了不可替代 的优势。

2.2.4、解决ADC药物研发难点,PEG Linker潜力巨大

抗体偶联药物(ADC)是在肿瘤治疗中增长最快的领域之一,其由单 克隆抗体(Antibody)、链接子(Linker)和活性药物(Payload)组成, 通过单克隆抗体与肿瘤细胞表面的特异性抗原结合,将细胞毒药物定 向递送到肿瘤病灶,对比传统的化药和生物药,明显提升了安全性和 有效性。尽管 ADC 概念早已经提出,但目前为止全球仅有六款药物上 市,但是随着目前一些完善的抗体修饰技术,先进的定点偶联技术以 及强有效的小分子毒素的研发,ADC 药物研究如雨后春笋般的蓬勃发 展,大量的 ADC 药物正在临床试验当中。

选择最合适的 linker 对于 ADC 的研发过程至关重要。抗体偶联药物思 想来源于 Paul Ehrlich 在 1908 年提出的“魔弹”理论,真正意义上的 ADC 直到 2000 年才获美国 FDA 批准上市,即惠氏公司的吉妥单抗, 其中抗体为重组人源化抗 CD33 单抗,与细胞毒素卡奇霉素偶联而成, 用于治疗急性髓性白血病。但通过大量的临床研究发现其不能提高患 者的生存率,并且有极其严重副作用,于 2010 年撤市。初代 ADC 药 物对肿瘤的靶向性不强,定位率低。吉妥单抗的失败原因之一在于当 时使用的 linker 化学性质不稳定,在未达到靶点时就易被水解,以致 于药物毒性较大。作为第一代 ADC,也是 ADC 的重大突破,它的成功 与失败的教训,影响后来 ADC 的发展,尤其是对于 linker 的选择探索。

3.1.1、既有产品持续放量

(1)蛋白/多肽类聚乙二醇修饰药物(长效药) 公司 PEG 及衍生物目前广泛用于国内外客户药械产品,国内主要用于 4 款传统蛋白药物长效化。当前国内获批上市的 7 个 PEG 修饰药物, 其中 4 个由公司提供 PEG 衍生物关键原料,包括长春高新长效生长激素(金赛增)、特宝生物长效干扰素α-2b(派格宾)、恒瑞医药硫培非 格司亭注射液(艾多)和江苏豪森洛塞那肽注射液(孚来美)。 公司的常规产品目录涵盖全部三代产品,以二代、三代产品为主要销 售品种,如 PEG-琥珀酰亚胺碳酸酯等部分第一代产品也仍在广泛应用 中。聚乙二醇修饰技术的基础是聚乙二醇化学,国内外的多篇学术论 文大多将聚乙二醇修饰技术分为第一代及第二代技术。公司在聚乙二 醇活性衍生物领域拥有多年的技术积累,已全面掌握第一代、第二代 及第三代聚乙二醇衍生物修饰技术。

国内大客户业务为基本盘,预期公司未来业绩将持续上升。 公司支持上市的国内聚乙二醇修饰药物仍处于放量期,和大客户保持 粘性供应构成业绩增长基本盘。公司已经成为国际上能够提供规模化 cGMP 生产医用药用聚乙二醇活性衍生物的知名企业,营收将随着下 游产品的销售持续增长而保持上升态势。 公司客户金赛药业长期以来在生长激素行业占据龙头地位,市占率 约 70%。其长效型生长激素金赛增为国内首个获批品种,于 2014 年 正式获批上市,用药频率为一周一次。相较短效粉针和水针每天注射, 一周一次的长效水针治疗用药依从性更佳,极大缓解了患儿每天注射 用药的恐惧。近年来,金赛药业长效生长激素(金赛增)销售额持续 增长,预期随长效生长激素市占率提升仍有较大成长空间。

公司客户特宝生物的派格宾于 2016 年获批上市,为 40kD 聚乙二醇 干扰素α-2b 注射液,主要用于病毒性肝炎的治疗,是慢性乙肝(HBV) 抗病毒治疗的一线用药,国家医保目录(乙类)品种。乙肝领域治疗方案主要为核苷类和干扰素两种药物单独治疗,用药格局以年用药金 额低廉的核苷类药物为主,干扰素为辅。我国《慢性乙肝防治指南》 已将临床治愈作为一线治疗中追求的核心治疗终点,并提出了优势患 者可以通过合适的联合治疗路径追求临床治愈。公司长效干扰素α-2b 相较短效干扰素,用药依从性更佳,在联合治疗方面,更具有优势。

目前,我国获批用于慢性乙肝治疗的长效干扰素只有特宝生物的派格 宾、罗氏的派罗欣和默沙东的佩乐能三个产品。根据第三方研究报告 显示,2018 年度派格宾在长效干扰素的市场份额已上升至 26%,超过 了佩乐能,成为国内市场占有率第二名的长效干扰素。公司预计 2023 年长效干扰素预计市场容量(终端价格计算)将达到 24.79 亿元。

2018 年,公司客户恒瑞医药的硫培非格司亭注射液(艾多)获批上 市,成为国内第三款上市的长效重组人粒细胞刺激因子(G-CSF,俗 称“升白剂”)。目前,临床上常用的人粒细胞刺激因子包括短效 G-CSF 和长效 G-CSF,主要用于肿瘤患者化疗后中性粒细胞过度降低治疗, 长效 G-CSF 相比短效 G-CSF,半衰期长,作用时间长,可大大减少注 射次数。 从海外 G-CSF 市场发展来看,欧美已经完成长效 G-CSF 替代,长效制 剂占主导地位。如 Neupogen 是由安进公司研发的全球首个 rhG-CSF 产品,属于短效化产品;Neulasta 是安进通过 PEG 化的全球首个长效 化 rhG-CSF 药物。Neulasta 自 2002 年上市后涨势迅猛,上市第三年销 售额就已超过 Neupogen,而后每年仍持续增加,近年已进入平稳期。

国内随着 2017 年医保目录调整,长效 G-CSF 进入乙类目录,长效制 剂快速放量。从细分产品来看,在我国升白生物制剂市场中,长效针 剂份额占比快速上升,截至 2020 年已达 70%,逐渐成为我国升白生 物制剂主流产品。中国的长效制剂还远未达到销售瓶颈的阶段,长效 剂型的高速增长仍有望持续。

恒瑞医药艾多在获批上市后,近 2 年迅速放量,乘长效 G-CSF 市场替 代东风,销售大幅增长,和齐鲁、石药同类产品在长效 G-CSF 市场形 成三足鼎立态势。 公司客户豪森药业的聚乙二醇洛塞那肽 2019 年 5 月获批上市,用 于改善成人 2 型糖尿病患者的血糖控制。聚乙二醇洛塞那肽不仅是中 国首个自主创新的长效胰高血糖素样肽-1(GLP-1)受体激动剂,也是 全球第一个 PEG 化的长效 GLP-1 受体激动剂,每周仅需注射给药一次。 GLP-1 受体激动剂类降糖药包括短效和长效。国内获批上市的长效包 括注射用艾塞那肽微球和度拉糖肽,聚乙二醇洛塞那肽是国内第三个 获批的长效 GLP-1 受体激动剂。目前全球 GLP-1 市场远未饱和,我国 尚处于导入期。

2018 年,GLP-1 受体激动剂类药物市场规模达到 93 亿美元,增长率 高达 25%,成为整个糖尿病市场唯一的驱动力。GLP-1 受体激动剂的 市场规模已经接近胰岛素产品的一半,考虑到 GLP-1 类药物价格远高 于胰岛素,在临床应用范围上也不断拓宽,尤其是心血管获益性以及 体重减轻的效果,带来很大的想象空间。根据 Frost&Sullivan 预计,至 2025 年全球 GLP-1 类药物的市场规模将增长至 283 亿美元,在 2030 年增长至 407 亿美元。

糖尿病是目前全球最严重的健康问题之一,根据国际糖尿病联盟发布 的 2019 年《全球糖尿病概览》,我国糖尿病患者总数约为 1.164 亿人, 占全球糖尿病患者总数的25%,成为糖尿病患者绝对数量最多的国家。 依照趋势,到 2045 年全球将有 7 亿人患糖尿病。然而我国 GLP-1 类药 物销售额较低,根据 Frost&Sullivan 数据,2018 年销售额约为 7.159 亿 元人民币,预计至 2023 年,国内市场将增长至 105 亿元人民币, 2018-2013 年 5 年复合增速高达 71%。 由于豪森药业孚来美 2019 年刚上市,正处于药品导入期,目前销售 基数较小,预计未来几年样本医院和终端患者销售将持续快速增长。

国外待上市的聚乙二醇修饰药物未来增量空间可观.虽然公司海外客户应用场景主要在凝胶类器械,但公司在药物应用方 面不断拓展正在向多家境外新药研发企业销售聚乙二醇材料,截止目 前有 20 款药物在临床阶段,包括多肽、蛋白、寡核苷酸等药物领域, 其中 3 款在 111 期,5 款在 11 期,数款在 1 期临床阶段,来自海外制 药企业客户销售增速明显较器械高。预计未来 3-5 年内将陆续有公司 支持的新药在境外获批上市。

(2)辅助治疗的聚乙二醇医疗器械材料.在医疗器械领域,聚乙二醇正在逐步成为继壳聚糖、透明质酸钠之后 可降解医疗器械中的新一代材料。国内聚乙二醇凝胶类医疗器械的发 展尚处于初级阶段,目前还没有上市的同类产品。但国内新的聚乙二 醇修饰药物及聚乙二醇医疗器械类研发项目已开始不断涌现,与公司 合作客户有部分产品已经入临床试验阶段。

公司深度参与下游医疗器械产品中核心原材料聚乙二醇衍生物的结 构设计、工艺开发、分析方法开发及质量标准的建立。公司的产品被 应用于杭州亚慧生物科技有限公司的一款聚乙二醇凝胶类外科手术 封合剂,该产品已申报临床试验,适用于肺实质切除过程中采用标准 脏层肋膜闭合法后对脏层肋膜上的明显气漏进行涂布,并可在 28 天 内完全吸收。 国外 PEG 凝胶类器械业务持续放量。2017-2021 年,公司海外营收持续放量,从 2017 年 0.44 亿元增长到 2020 年 0.94 亿元,2021 年在海 外营收取得高增,接近 100%的销售增长,收入规模达到 1.86 亿元, 国外客户订单高速增长。海外营收占公司营收总额比例在 55%-59%之 间,绝大部分主要来自美国市场(占海外营收 85%以上)。

凭借 PEG 领域多年的研发及生产经验,公司吸引大批高粘性客户。 国外客户包括 Covidien(美敦力旗下企业)、Augmenix(波士顿科学旗 下企业)、CardinalHealth 等国际领先的医疗器械企业,部分客户合作 历史超过十年时间,客户端粘性较强。公司国外产品主要以聚乙二醇 凝胶类器械为主,应用场景主要有三个:外科手术缝合及止血,包括 眼科、脑补、脊柱等多个部位,放疗周边器官物理阻隔,如前列腺癌 放疗过程中近直肠凝胶阻隔。截止 2020 年底,公司仍然支持近 10 个 境外医疗器械临床试验品种。

国内客户方面,公司合作的杭州亚慧生物的聚乙二醇凝胶类外科收入 封合剂已申报临床并于 2017 年进入特别审批申请通道,根据公司官 网,“外科手术封合剂”是以人血清白蛋白为主要原料,它在与另一 组分 PEG 衍生物均匀混合后,可在 30S 内聚合形成交叉链接的、透 明的、有弹性的水凝胶基质。当封合剂接触肺组织时,会通过粘附在 肺部的微观结构连接至肺组织。封合剂会停留在该位置,并允许肺组 织扩张和收缩。因此本产品可用于肺部手术后气漏的封堵,减少术后 肺部漏气时间,缩短胸腔引流管留置时间,从而减少患者的痛苦以及 住院时间”。

公司所支持的国内外创新器械材料临床进展值得关注,未来有望成为 业绩增长点。鉴于聚乙二醇在国外已广泛应用于凝胶类医疗器械,预 计未来在国内的应用前景也将相当广阔。公司在研项目中的聚乙二醇 凝胶类医疗器械产品,采用聚乙二醇衍生物作为一种新型交联剂,可 增加产品降解时间、减少毒副作用。同时,公司也在积极拓展医美领 域的应用,目前聚乙二醇医疗器械还处在临床前研发阶段。

(3)LNP 递送系统辅料。脂质类材料作为体内可降解、生物相容性好的仿生材料,在递送药物 方面有着巨大潜力。脂质纳米粒子 (LNP) 是临床上最先进的非病毒基 因传递系统。LNPs 与传统脂质体最大的不同是它们在粒子核心内形成 胶束结构,其形态可以根据配方和合成参数改变。LNPs 通常由四种主 要成分组成:阳离子或可电离的脂质(与带负电荷的遗传物质复合,有 助于内涵体逃逸)、辅助脂质(颗粒结构)、胆固醇(有助于稳定性和膜融 合)、PEG 脂质(提高稳定性和循环)。LNPs 核酸传递的有效性以及其简 单的合成、小体积和血清稳定性使其在个性化基因治疗应用中尤为重 要。

LNP 安全有效地传递核酸,克服了阻碍开发和使用的主要障碍遗 传的药物。遗传医学有许多不同的应用,例如基因编辑、快速疫苗开 发、免疫肿瘤学以及罕见遗传和不可治愈疾病的治疗;所有这些通常 都受到核酸传递效率低下的阻碍。与以前的基于脂质的核酸递送系统 相比,LNP 具有许多优势,包括:高核酸包封效率和有效转染、提高 对组织的渗透以提供治疗、低细胞毒性和免疫原性。这些特性使 LNP 成为核酸递送的绝佳候选者。

公司目前可提供 11 种 LNP 递送系统辅料的实验室与 GMP 级别产品。 公司提供的PEG占终产品的成本因产品而异,取决于递送系统的效率、 制造工艺和不同配方的成分含量。同时,公司目前已生产 LNP 四个组 分的能力,获得授权后可投入生产和销售。

公司长期在 siRNA 递送方面布局,同时也重视对现有的 LNP 系统的研 究工作。LNP 包括四个组分,阳离子脂质、胆固醇、辅助脂质(DSPC) 和 PEG 脂质。胆固醇和辅助脂质都是可获得性比较高的材料,剩下两 个组分除 PEG 外都有专利。公司已经完成了部分专利产品的专利替代 工作,但目前处于研发阶段,因而在 LNP 递送领域 PEG 材料仍是公司唯一产生收入的部分。公司 LNP 相关订单基本为海外业务,收入占 10% 左右。

作为聚乙二醇在制药领域的前沿应用领域,聚乙二醇化药物递送平台 将为公司提供潜在盈利点。mRNA 疫苗在抗击新冠疫情中功不可没, PEG 作为 mRNA 递送系统中重要组成部分被大量使用。展望未来,期 望新型脂质载体的研发可以提高药物/疫苗的安全性及疗效,从而更好 地保障人类健康。目前,Moderna、CureVac、BioNTech,均采用 LNP 递送技术,这也是当下在核酸药物领域应用比较广泛的递送技术类 型。同时,全球有超过 180 个 mRNA 疫苗在研,根据 Nature 预测数据 2026 年 mRNA 疫苗市场有望达到 170 亿美元。聚乙二醇化药物递送平 台是聚乙二醇在制药领域的前沿应用领域,未来还可用于如 pDNA 等 递送系统中,相关技术的发展和药物的研发将大幅带动聚乙二醇化药 物递送平台的发展。

3.1.2、在研管线为未来成长注入新动力

公司积极向下游渗透,在研产品管线丰富。药物方面,公司与三生制 药合作研发的长效化抗肿瘤药物聚乙二醇伊立替康已完成Ⅱ期临床。 镇痛药物 JK1214R、长效化免疫抑制药物 JK1219I 等新药临床前研究有 序推进。器械方面,公司自主研发的医美器械 JK-2122H 也已进入临床。 随着产品的研发进程不断加速,PEG 原料及衍生物的应用规模不断扩 大,公司将进一步巩固龙头地位,未来发展可期。

从收入结构看,公司处于从标品供应向壁垒服务型转变、国内外储备 的 PEG 修饰品种逐步商业化供应阶段,弹性来自于未来新增上市项 目放量。目前,公司正持续通过自身研发不断扩大产品规模。 聚乙二醇伊立替康为 PEG 修饰的喜树碱类小分子化疗药物,同其代谢 产物 SN38 均属 DNA 拓扑异构酶抑制剂,为晚期大肠癌的一线用药, 也可用于术后的辅助化疗。伊立替康经 PEG 修饰后,能够延长半衰期、 减缓药物分解速度、降低给药频率并降低其原有毒性。 国内伊立替康市场参与企业较少,除原研辉瑞外,还包括恒瑞、齐鲁、 上海创诺、哈药集团和海南锦瑞五家,其中辉瑞、恒瑞以及齐鲁占据 绝大部分市场。

2014 年公司与三生制药达成合作,对 PEG 伊立替康进行临床前开发 和 IND 申请;2016 年成功获得临床批文后公司自三生制药取得 943.40 万元里程碑收入并将批文转让给三生制药。此后三生制药对 PEG 伊立替康的临床开发进度不及预期,公司于 2017 年末与三生制 药重新签订合同重获临床批文所有权,目前已处于Ⅱ期临床阶段、完 成首例受试者入组工作,根据招股书公司未来临床推进部分之后将寻 求对外转让,并将价款含税总金额的 5%支付给三生制药。

常规剂型的伊立替康具有毒性大和半衰期短等缺点,目前较多研究围 绕改良剂型以提升其半衰期或减少使用量,主要技术包括脂质体载药 和 PEG 修饰,其中施维雅的伊立替康聚乙二醇脂质体已于 2020 年中 日本获批上市,国内恒瑞、科伦和齐鲁等企业也在探索脂质体剂型临床,聚乙二醇修饰壁垒则相对较高,目前仅有键凯在研,国外除 Nektar 此前有过探索之外,NCI 等机构也在对相关 PEG 修饰药物进行研究。 未来长效伊立替康制剂上市也将形成对短效的替代,整体市场空间有 望扩容。 公司医美领域的主要研发产品为 PEG 交联的玻尿酸,公司用 PEG 替代 传统交联剂以改善玻尿酸性能,起到长效作用的同时提高凝胶刚性。 公司医美项目目前处于临床前注册检验阶段,公司研究院已专门成立 了医美事业部,真正开始从研发向产品发展,预计 2022 年申报临床。

除聚乙二醇伊立替康和外,公司还围绕 PEG 修饰基数储备在研项目, 涉及关注度较高的麻醉药、长效化免疫抑制药物两个潜力领域,从各 企业专利布局上来看,公司相对竞争对手在专利的数量上占据优势。 公司在现有 PEG 衍生物供应业务稳定的基础上正发挥自身的创新优 势,同时作为较多国际企业的供应商,公司可接触最前沿的 PEG 修饰 应用方向,未来在 PEG 修饰技术上具备成为先行者的潜力。

3.2、自研创新药助力业务向下游延伸

公司通过“许可费+里程碑收入+收益分成”的方式收取技术服务费。 公司专注于医用药用聚乙二醇及其活性衍生物的研制,在新材料开发 的基础上,向下游应用领域延伸,不断挖掘核心技术的商业化潜力, 既为公司自身创造经济收益,也加快推动了新材料应用行业的发展。 公司凭借对聚乙二醇及其活性衍生物的合成及应用的深刻理解,形成 了一系列专利及非专利技术,基于此向下游客户提供聚乙二醇医药应 用创新技术服务,取得技术服务收入。

公司通过自主研究与开发,取得相关专利、临床试验批件等知识产权 后,将其授权许可或转让给下游客户,下游客户在公司的技术支持下 完成工艺开发、临床研究、新药注册及规模化生产,并向公司支付专 利授权许可使用费、里程碑收入、收益分成等。其中许可费是指专利 许可协议签订后,被许可方向授权方支付的初始费用;里程碑收入是 指被许可方到达/完成合同约定的阶段/成果时,被许可方需要支付授 权方相应的里程碑费用;收益分成是指授权方有权按照合同约定的分 成比例分享被许可方未来的专利再授权收益或者产品。

目前,公司授权下游客户使用其发明专利的收入在报告期内仅来自特 宝生物一家,该专利将于 2023 年 3 月到期。公司将其持有的专利“具 有 Y 形分支的亲水性聚合物衍生物、其制备方法、与药物分子的结合 物以及包含该结合物的药物组合物”授权给特宝生物及其子公司应用 于 rhG-CSF、rhEPO、rhGH、rhIFN-α(2a,2b)、IFN-r1b 等 5 个聚乙二醇 修饰蛋白质药物,且由特宝生物研制开发的生物制品 1 类新药聚乙二 醇干扰素 α-2b 注射液已于 2016 年成功获批上市。该产品为国产首个 具有自主知识产权的长效干扰素产品,用于慢性乙肝的抗病毒治疗。

公司近年来开始扩大技术服务营收规模,毛利可观。目前公司 PEG 产 品销售业务以 PEG 衍生物为主,其销售价格系按照成本加成法结合市 场竞争情况综合确定,根据公司披露成本与售价来看,加成比例大体 在 80%左右,因此毛利率稳定在 70%以上,且随着规模效应成本有所改善,毛利率略有提升。技术服务费则大部分为特宝生物收益分成, 毛利率约 100%,高于销售产品的毛利率。

PEG 材料研发企业转型创新药研发具有天然优势。由于采用不同结构或分子量的 PEG 衍生物所研发药物的理化性质不 同,若下游制剂企业希望采取 PEG 技术改造药物,需要在研发的早期 阶段即和对应 PEG 衍生物供应企业合作(如 BMS 和 Nektar 的合作)。 而考虑到药物研发的过程,多数企业自研团队在先导化合物筛选完成 进行相关临床前试验时即需要探索成药的各个条件,如临床前药物的 药学、药理毒理等研究,故若企业确定进行 PEG 化药物研究,需与 PEG 供应商非常早期、非常深度地合作,因此通常而言青睐 PEG 修饰药物 的药企会和固定的 PEG 供应商建立深度合作,前期成功项目经验对保 持客户黏性尤其重要。长期来看,由于产业链地位上 PEG 衍生物供应 商可对接较多在研的创新项目,在创新 PEG 修饰药物的研发方面上游 PEG 材料研发企业会具有天然优势,因此预计未来行业创新将大部分 归因于 PEG 衍生物供应商。

海外龙头企业发展路径。日本 NOF 成立于 1949 年,为日本东京证券交易所上市公司,主要 生产包括聚乙二醇材料在内的各类化工品,拥有超过 20 年高品质单 甲氧基聚乙二醇的供应业务,并具备了生产活性聚乙二醇衍生物的技 术能力。 纵观 PEG 产业链全环节,最上游的 PEG 原料为最基础的起始产物,也 是最核心的部分。生产出可供医药工业使用的高纯度 PEG 原料难度非 常高,而纯度会直接影响下游药物的质量。PEG 原料由环氧乙烷、引 物等聚合反应而成,过程中微量水分、反应不完全等因素都会产生杂 质。原材料及引物的前处理、高温高压聚合反应过程中的温度控制、 产物的提纯等,是反应减少杂质及副产物,保障 PEG 原料高纯度、低 分散度的难点和关键点。

NOF 整体规模大,但业绩增速低。从全球来看,目前具备商业化供应 高纯度 PEG 原料的企业仅有 3 家左右,其中日本化工企业 NOF 是全 球最大的医用药用聚乙二醇材料供应商,有超过 20 年的生产历史,参照 cGMP 标准管理并接受来自全球的制药企业审计,从产销量和供 应客户上来看均处于龙头地位。日本 NOF 专耕聚乙二醇材料生产,虽 然营收和净利规模大,但其整体创新能力欠缺,因此尚无明显的业绩 增长点。

美国 Nektar 公司于 2001 年收购 Shearwater Cooperation 获得聚乙二 醇化技术平台及多款聚乙二醇药物产品线,从事医用药用 PEG 衍生物 的生产销售。后基于其在多聚物材料化学领域的领先优势,开发拥有 更优化的药理学表现的全新分子实体,战略转型为聚乙二醇化药物的 研发型企业,仅对原有老客户继续出售聚乙二醇材料,目前成功支持 了多款创新药物的研发上市。目前成功支持了 9 款创新药物上市,且 有 9 款在研药物,截至目前市值超过 20 亿美元。美国 Nektar Therapeutics 是目前聚乙二醇化修饰药物领域龙头企业, 代表了行业顶尖水平。从其目前的研发管线可以看出,治疗领域主要 集中在免疫和肿瘤,药物种类除了 TLRs 激动剂 NKTR-262 是小分子外, 其余均为蛋白或多肽类聚乙二醇衍生物。

Nektar 2011-2021 年营收水平整体维持在 1-3 亿美元区间, 2018 年营 收近 12 亿美元,同比增幅近 3 倍,系 Nektar 与百时美施贵宝(BMS) 达成就在研药物 NKTR-214 的研发合作,BMS 向 NKTR 支付了 10 亿美 元的预付款,此外还有 8.5 亿美元的股权投资。 公司净利润水平波动较大,目前处于亏损状态。由于公司在研管线丰 富,研发费用率较高,目前公司尚处于亏损状态。2018 年以来,公司 加大研发投入,迅速推进多款 PEG 修饰药物的临床试验,预计在 2024 年以后会陆续得到审批,届时盈利能力将得到提升。公司整体毛利率 水平较高,维持在 80%左右,系收入结构中服务费的收入占比较高。

近年来 PEG 衍生物龙头 Nektar 转型下游研发端,2002 年起与 Enzon 达成战略合作协议,双方共同使用 Enzon 的 PEGylation 专利并分享产 品上市后的销售收入(如派罗欣双方各分成 0.5%的销售收入)。从公 司的合作的客户和产品上看,2010 年前全球上市的重磅 PEG 修饰药 大部分和 Nektar 有关,公司收入多和成功上市的药品销售分成有关。 2010 年后公司自研创新药部分取得了靓眼的进展。NKTR-118 自 2009 年授权给 AZ,2014 年成功上市(商品名 MOVENTIG),每年为公司贡 献许可费收入。

此外,公司主要借助创新药 NKTR-214 提升大药企对 PEG 技术的重视程度,其 NKTR-214(免疫刺激疗法 Bempegaldesleukin) 获得 BMS 青睐,自 2016 年 9 月与 BMS 签订临床合作协议,共同推 动该项目临床1 期和2 期,并在2018年4月收到BMS预付金约10 亿 美金,此外还有获得 14.55 亿美金现金收款的权利和 3.5 亿美金里程 碑付款。

但同时,Nektar 自研创新药中也有很多失败案例,其 NKTR-102(聚乙 二醇伊立替康)临床历时数年,于 2015 年临床三期失败;NKTR-105 于 2009 年开始临床二期,2011 年决定不推进临床二期;NKTR-181(μ 型阿片类受体激动剂)曾被公司给予较高期望,Nektar 也曾成立公司 预备独立销售创新药 NKTR-181,但 2020 年 1 月 FDA 全票否决该药 品上市,项目以失败告终。

公司未来计划材料销售与创新服务并驾齐驱。美国的 Nektar 和日本的 NOF 公司是医用药用聚乙二醇材料的两家标 杆企业,代表行业发展的两个方向。Nektar 以材料创新推动医药创新, 向下游制药领域延伸,授权下游客户使用其聚乙二醇化技术或其自主 开发的聚乙二醇化药物,因授权而收取的里程碑收入和收益分成已成 为其主要收入来源。NOF 公司提供聚乙二醇原料及衍生物,是全球最 大的医用药用聚乙二醇材料供应商,不涉足下游药品开发。

公司突破 NOF 平稳的发展轨迹,向下游延伸开展创新服务。由于创新 药从研发到产品上市,要经过前期探索、临床前研发、临床试验、新 药注册、规模化生产及市场销售等多个环节,具有周期长、风险高的 特点,一般的企业无法承受。因此,公司在向下游医药应用业务的开 拓过程中,借鉴了美国中小型生物技术企业普遍采用的商业模式,依 靠自主拥有的核心技术研发药物,在一定的研发阶段通过专利授权、 合作开发等方式与大型制药企业达成商业合作,以较低的成本进入下 游广阔的聚乙二醇医药应用市场。

公司不计划效仿 Nektar 彻底转型为药品研发企业。聚乙二醇活性衍 生物的生产和销售可以为公司带来持续稳定的现金流,同时降低企业 经营风险。公司未来不会效仿 Nektar 彻底转型为医药研发企业,而是 在立足于医用药用聚乙二醇衍生物产品的生产和销售的同时,向下游 客户提供聚乙二醇医药应用创新服务,向下游延伸至聚乙二醇化药物 和第三类医疗器械的临床前开发或 I、II 期临床试验,在取得一定进展 时寻求对外转让或授权,以进一步挖掘 PEG 材料和 PEG 技术的商业价 值。一方面,公司重视材料创新与传统销售业务;另一方面,公司的 创新服务战略开始有条不紊地布局。

参考 Nektar,公司创新服务业务 形式主要为新产品研发并进行转让,获取销售提成。公司对内助金赛、 恒瑞和特宝实现技术突破,对外 BD 成功与波科等企业合作。整体而 言,PEG 企业或通过自研项目或和大型企业早期深度合作,PEG 新药 的研发基础正逐渐完善。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

做通策股东:

中医药企业三强,白云山、云南白药和华润三九,从管理能力和产品张力上,我更看好第三名的华润三九。

白云山产品很多,像杂货铺老板在运营;云南白药主要靠牙膏;相形之下,华润三九的产品线清晰简洁,毛利率和净利润率双高。

目前持股:从事医疗服务的通策医疗、创新药的卖水人键凯科技、中药的华润三九、白酒组合(舍得酒业、老白干酒、今世缘、酒ETF)。

高瞩:

键凯科技(SH688356)康希诺(SH688185) 沃森生物(SZ300142)

沃森生物走势不及预期,今天逐渐减仓沃森生物,买入键凯生物。今年四季度新产能开始释放,明年国产MRNA新冠疫苗获批,键凯生物国产MRNA疫苗开发企业的LNP几乎全覆盖,无论哪几款MRNA新冠疫苗获批,都会给她带来显著业绩增量。

萝卜投研:

中颖电子(SZ300327)键凯科技(SH688356)迈瑞医疗(SZ300760)

#01 今日一阳三线:

今日筛选出12只股票出现一阳穿三线:

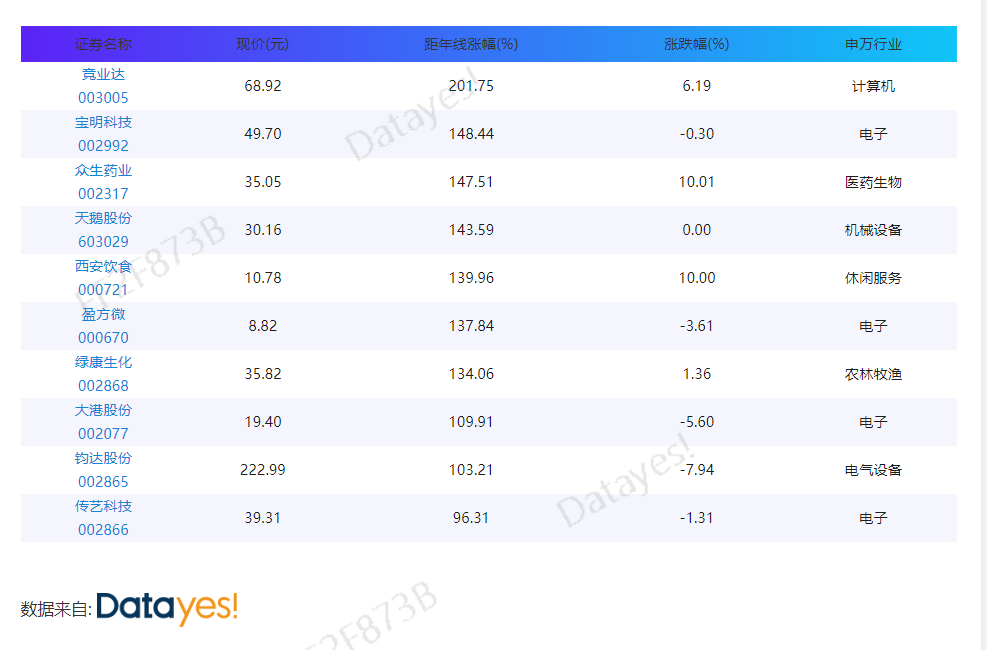

#02 连续三日站上年线的前10只个股

250日均线是某支股票在市场上往前250天的平均收盘价格,其意义在于它反映了这支股票250天的平均成本。250均线还有另外一个称呼:牛熊走势的分界线,250日均线的趋势方向和股票价格升破或跌破250日均线。 从250日均线原理中选股和把握买入时机看,主要适用于那些上市超过一年的个股,特别是前期已经过长期、深幅调整的个股,对上市时间较短的新股、次新股则不适用,对一些呈波段震荡走势的个股参考价值也不大。对投资者来说,这个方法比较适用于大资金去安全的抄底和比较谨慎的投资者买入底部区域的票,亏损的机率极小。 竞业达、宝明科技、众生药业、天鹅股份、西安饮食超出年线最高,预示之前存在强势走势。

#00 一阳三线简介:

一阳穿三线往往意味着多方强势非常明显,尤其是一根带量的阳线,一举突破有5、10、30日均价线所组成的中长期均价线系统时,更是多方强势的表现。投资者应立即介入,持股待涨。

技术要点:

1、股价前期经过充分的震荡整理,5日、10日、20日均线有靠拢趋势。

2、股价以长阳的方式一举穿过3条均线,长阳以涨停K线为最佳。

3、突破时成交量要明显放大。

操作策略:

1、在股价即将形成“一阳穿三线”时,当日尾盘果断出击。

2、在股价形成“一阳穿三线”后,次日回调获得较强支撑后,择机买入。

注意事项:

1、一阳穿三线图形发生的位置越低越好,把握会更大。

2、阳线的长度不一定非要限制在多少涨幅之内,涨停也是可以的。只是对三条短期均线的向上穿破是一定要出现的,属于一个必要条件。

3、三条均线最好是在一个小的区域内密集或者是互缠状态,互相分散开的情况,即便穿过了,效果也不一定理想。

4、对“一阳穿三线”形态的判断,是对个股短期走势的判断,不能用作长线趋势的判断。

5、“一阳穿三线”出现以后,允许股价有小幅调整,但调整的范围应在阳线实体的范围内进行,超过这个界限,即可认定这根阳线是庄家精心设计的诱多陷阱,这时候要认赔出局,不可纠缠。

6、密切关注大盘指数。如果大盘提供了充分的做多条件,一大批个股出现“一阳穿三线”扎堆现象,那就意味着这批个股是此次行情的主力军,应从中选择形态最完美和走势最强的个股重仓出击。因为,只有最强的才有可能成为领头羊,只有领头羊才能超越大盘。

#03 相关个股

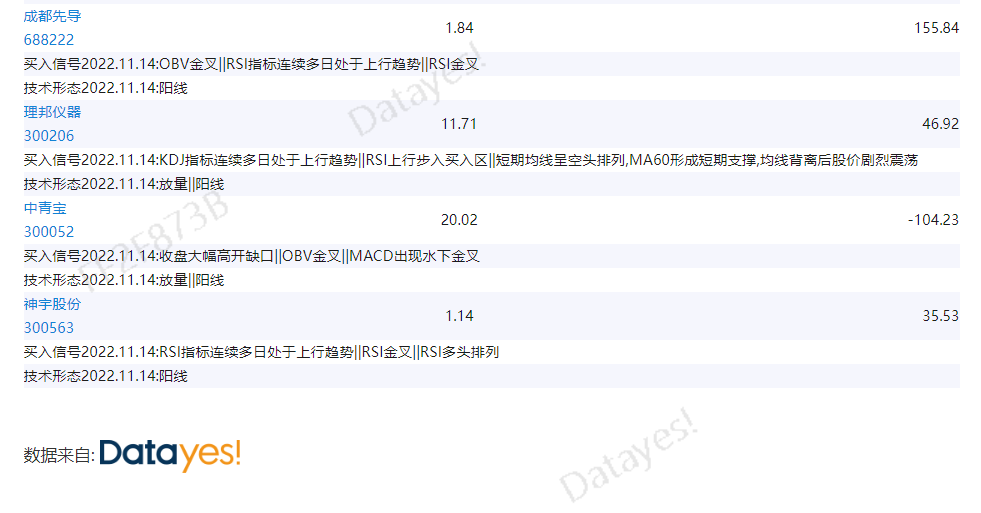

【中颖电子-利好事件】

公司主营:中颖电子属于半导体行业。公司财务状况优秀,近三年营业收入和净利润均快速提升。此外,公司盈利能力较强,ROE处于同行上游水平。

当天主力资金净流入:公司今日主力资金处于净流入状态,金额为0.08亿元

技术面看多:公司于2022年11月14日,出现看多的技术面信号:RSI上行步入买入区,RSI指标连续多日处于上行趋势,中期均线组合出现金叉,RSI多头排列,BOLL向上突破中轨,收盘价站上5日均线,W底突破,下降压力线向上突破,EMA金叉,EMA多头,MACD多头。

【键凯科技-利好事件】

公司主营:键凯科技属于化学制药行业。公司财务状况优秀,近两年营业收入和净利润均爆发式增长。此外,公司盈利能力优秀,位于同行领先水平。

技术面看多:公司于2022年11月14日,出现看多的技术面信号:RSI上行步入买入区,RSI金叉,RSI多头排列,收盘价站上5日均线,BIAS金叉,MTM金叉,MTM两次金叉,W底突破,MACD多头。

【迈瑞医疗-利好事件】

公司主营:迈瑞医疗是医疗器械行业龙头,营收与净利润规模行业领先。公司财务状况优秀,近三年营业收入和净利润均高速提升。此外,公司盈利能力较强,ROE处于同行上游水平。

上市公司调研:10月28日公司公布了2022年三季度报告,经营要点汇报和互动提问如下:1、经营要点汇报(1)2022年三季度经营业绩情况:2022年前三季度,公司营收总额达232.96亿元,较上年同期增长20.1%。从区域维度来看:国内市场前三季度实现了20%以上的快速增长...

当天主力资金净流入:公司今日主力资金处于净流入状态,金额为2.35亿元

技术面看多:公司于2022年11月14日,出现看多的技术面信号:OBV金叉,RSI上行步入买入区,RSI金叉,RSI多头排列,KDJ金叉,收盘价站上5日均线,MTM金叉,MTM两次金叉,W底突破,KDJ多头。

【竞业达-利好事件】

公司主营:竞业达属于计算机应用行业。公司财务状况堪忧,近两年营业收入大幅下降,净利润断崖式下降,三季度营业收入和净利润正加速下滑。此外,公司净利率8.9%,与毛利率相差较大,主要是销售费用上升。

上市公司调研:(一)参观公司数字科技体验馆(二)介绍公司基本情况及三季报情况竞业达以具有自主知识产权、自主品牌的技术、产品提供行业数字化解决方案,主要领域为智慧教育及智慧轨道。智慧教育收入占公司全年收入6成以上...

当天主力资金净流入:公司今日主力资金处于净流入状态,金额为0.16亿元

技术面看多:公司于2022年11月14日,出现看多的技术面信号:MACD红柱连续多日放大,红三兵,近一周涨多跌少,KDJ金叉,KDJ处于超买区,RSI处于超买区,光头阳线,短期均线多头排列,均线上升通道,EMA多头,MACD多头,KDJ多头,创历史新高,RSI连续三天上移。

【宝明科技-利好事件】

公司主营:宝明科技属于光学光电子行业。公司财务状况堪忧,尚未实现盈利。此外,公司盈利能力很差,同行中垫底水平。

技术面看多:公司于2022年11月14日,出现看多的技术面信号:KDJ处于超买区,RSI临近超买区,短期均线多头排列,均线上升通道,EMA多头,MACD多头。

【众生药业-利好事件】

公司主营:众生药业属于中药行业。公司财务状况优秀,近三年营业收入小幅增长,且三季度保持良好势头,已实现盈利,但净利润增长趋势尚未形成。

当天主力资金净流入:公司今日主力资金处于净流入状态,金额为9.69亿元

技术面看多:公司于2022年11月14日,出现看多的技术面信号:MACD红柱连续多日放大,近一周涨多跌少,KDJ处于超买区,RSI临近超买区,光头阳线,短期均线多头排列,均线上升通道,EMA多头,MACD多头,CR超买。

以上内容由萝卜投研app整理发布,专业研报尽在萝卜投研

铭老农:

键凯科技:药物缓释包装,保持在医用药用聚乙二醇衍生物行业中的技术领先地位,不断探索 聚乙二醇衍生物在下游行业的新应用场景。

@Better_2021 高分子材料专业出身,写出的文章倒像是典型的财务分析,是不是可以先分析产品、竞争局势,再到公司财务状况和经营状况来验证核心竞争力更好?

![[笑哭]](http://js.xueqiu.com/ugc/images/face/emoji_34_laughcry.png)

班门弄斧啦

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600127 SZ301188 SZ300902 SZ000690 SZ002291 SH603009 SH688267 SZ300894 SH600759 SH900901 SZ300911 SH688316 SH603988 SZ301151 SZ002371 SH600315 SZ301259 SH600429 SH600722 SH600640 SZ300860 SZ001207 SZ300597 SZ000793 SH600345 SZ300565 SZ000948 SZ002688 SZ300146 SH600530 SZ300501 SZ200058 SH688323 SH600219 SH600182 SZ300251 SH600368 SH600265 SH601958 SH603983 SZ301011 SZ002731 SZ300326 SZ002198 SZ002554 SH688013 SZ300811 SZ000521 SZ002068 SH600533