2022-12-09今日SH688687股票最新净值和交易情况

老范价值投资:

一、系统性品种梯队成熟,病毒性疾病专家开启创新之路

1.1 公司高管团队行业经验丰富,专注病毒及免疫性疾病

凯因科技是一家具有自主创新研发实力,专注于病毒及免疫性疾病领域,集创新药物研发、生产、销售于一体的高科技生物医药公司。

公司成立于2008年,经过十多年发展,公司已经拥有多款商业化产品,包括国内唯一一款干扰素泡腾片剂型的金舒喜(人干扰素 α2b 阴道泡腾片)、凯因益生(人干扰素α2b 注射液)、凯因甘乐/甘毓(复方甘草酸苷系列产品)、安博司(吡非尼酮片)等。

公司 1 类新药凯力唯(盐酸可洛派韦胶囊)于 2020 年 1 季度获批上市,同年通过谈判纳入国家医保目录。

凯力唯是首个被纳入国家医保目录的国产直接抗病毒药物,公司也是国内第一家成功开发出丙肝高治愈率泛基因型全口服系列药物的企业。

公司当前研发重点聚焦以创新药为核心的乙肝功能性治愈药物组合,同时布局免疫性疾病领域提高预防保护率与临床治愈率的创新药物管线。

公司高管团队行业经验丰富,管理团队覆盖全产业链的研发、生产质量、商业化及管理。

凯因科技的研发团队专业涵盖了药物设计、工艺开发、质量控制及制剂、药理、临床等创新药物完整的开发环节。

在生产团队方面,具有十余年生物制品和小分子 GMP 标准生产质量管理经验,实现了干扰素一系列迭代升级产品的工业化落地。

商业化方面,公司已逐步形成覆盖全国各级主要市场的营销网络,尤其在病毒性肝炎治疗领域内拥有实力较为强大的学术化营销团队,核心人员主要由拥有二十余年一线市场经验成员构成。

1.2 净利率提升趋势明显,股权激励彰显公司业绩信心

公司近年来收入保持高增速,股权激励彰显业绩信心。

凯因科技 2021 年 4 月发布《2021 年限制性股票激励计划实施考核管理办法》,本激励计划在 2021 年-2023 年会计年度中,分年度对公司的业绩指标进行考核,以达到业绩考核目标作为激励对象当年度的归属条件之一。

公司为本限制性股票激励计划设置了 A、B 两类业绩考核目标,需同时满足。其中 2022 和 2023 年公司累积收入分别需要达到 26 亿元、43 亿元,2022 及 2023 年年度收入需达到 14.56 亿元及 17 亿元,同比增长率分别为 27.3%、16.8%。

研发费用率保持高水平,公司利润率未来仍有提升空间。

从公司收入利润情况来看,近年来保持较为稳定的增长态势。公司自 2017 年以来销售费用率、研发费用率均处于较高水平,高投入帮助公司铺设了全面的销售体系,创新研发也有望在未来获得兑现。公司毛利率长期保持平稳,近年来净利润率提升趋势明显,未来仍存在较大弹性空间。

1.3 已上市产品收入结构清晰,系统性研发管线布局雏形已形成

公司拥有多款成熟商业化产品,收入结构层次清晰。

人干扰素 α2b 阴道泡腾片(商品名:金舒喜®)于 2013 年上市,是国内首款泡腾片剂型的干扰素制剂;人干扰素α2b 注射液(商品名:凯因益生®)作为高活性广谱抗病毒特性的干扰素产品,适应症正在不断拓展中;针对罕见病 IPF(特发性肺纤维化)的药物吡非尼酮(商标名:安博司®)通过与万邦医药达成独家销售推广合作协议推动快速放量;除此之外,复苷类产品的市场竞争力保持国内领先,在复苷口服制剂外部市场份额中,公司产品(凯因甘乐®&甘毓®)的市占率稳居国产品牌第一。

研发推进顺利,围绕病毒及免疫性疾病领域的系统性管线布局雏形已形成。

除了已上市成熟产品,凯因科技还拥有 9 个在研产品,临床适应症包括慢性乙型肝炎、新型冠状病毒病、流感和晚期恶性肿瘤等。2022 年 6 月,公司半年报显示培集成干扰素α-2 注射液Ⅲ期临床试验完成受试者入组。公司目前已经形成了以创新药为核心的乙肝功能性治愈 药物组合研发管线,未来有望在病毒及免疫性疾病领域形成产品协同优势,产品商业化落地有望为公司成长提供新动力。

二、凯力唯:医保续约增新适应症,泛基因型治疗空间打开

2.1 丙肝直接抗病毒药物市场成长中,泛基因型方案有望成为主流选择丙型病毒性肝炎是由 HCV 感染引起的传染病,呈全球流行趋势,具有高隐匿、低认知、低诊疗率之特点。

HCV 主要经血液传播,途径包括:

1)经输血和血制品、单采血浆回输 血细胞传播。目前就诊的患者中,大多有 1993 年以前接受输血或单采血浆回输血细胞 的历史;

2)经破损的皮肤和黏膜传播,包括使用非一次性注射器和针头、未经严格消毒的牙科器械和针刺等。共用牙刷、文身和穿耳环孔等也是 HCV 潜在的经血传播方式。静脉药瘾共用注射器和不安全注射是目前新发感染最主要的传播方式;

3)经性接触传播。 与 HCV 感染者性接触和有多个性伴侣者,感染 HCV 的危险性较高。

国内丙肝直接抗病毒药物市场预计进入快速成长期,HCV 基因 1b 型占比超过一半。根据《丙型肝炎防治指南(2019 年版)》及米内网数据,我国 2017-2019 年年均丙型肝炎新发患者报告人数在 23 万左右,从 2017 年的 21.40 万人增长至 2019 年的 22.37 万人。

我国感染丙肝患者总人数约 1,000 万人,按我国 14 亿人口计算,患病率为 0.71%。2019 年我国的治疗率为 2%,已接受治疗的患者人数约 20 万,再感染患者人数 0.2 万。

根据上述丙肝患者总人数、丙肝患者的诊断率、治疗率、用药人群占比和疗程费用的情况, 2020 年-2024 年我国丙肝直接抗病毒药物预计市场容量为 9.87 亿元、24.92 亿元、39.06 亿元、52.10 亿元和 62.65 亿元。HCV 基因 1b 和 2a 型在我国较为常见,其中以 1b 型为主,约占 56.8%;其次为 2 型和 3 型,基因 4 型和 5 型非常少见,6 型相对较少。

丙肝治疗方法不断演变,主流丙肝治疗方法已经从“PR 疗法”逐步转为“DAAs 口服疗法”。

1998 年,干扰素联合利巴韦林使得丙肝的治疗效果大大提升;2001 年,聚乙二醇干扰素的获批,进一步提升了丙肝的治愈率;2011 年,直接抗病毒药物的成功上市使得丙肝的治愈率大幅上升。

近年来,丙肝的直接抗病毒药物(主要包括 NS3/4A 蛋白酶抑制剂、NS5A 抑制剂、NS5B 聚合酶抑制剂)已陆续在我国上市,主流丙肝治疗方法已经 从“PR 疗法”逐步转为口服辅以注射的“PR+DAAs 疗法”以及“DAAs 口服疗法”。

新疗法较原疗法进行了多项改进,口服治疗更为便捷,副作用大幅降低,疗程显著缩短,治愈率大幅提升。

丙肝治疗方案日益丰富,泛基因型方案有望成为未来主流治疗选择。

目前在中国获批的主流丙肝 DAA 治疗方案主要包括施贵宝、吉利德、艾伯维、默沙东、歌礼制药等。基因型特异性或多基因型药物包括达拉他韦/阿舒瑞韦、奥比帕利/达塞布韦、艾尔巴韦/格拉瑞韦、达诺瑞韦、索磷布韦、来迪派韦/索磷布韦;泛基因型方案包括索磷布韦/维帕他韦、索磷布韦/维帕他韦/伏西瑞韦、格卡瑞韦/派仑他韦、盐酸可洛派韦/索磷布韦。

泛基因型方案具有无需基因检测、无需联用其他药品、疗程普遍较短等优点,未来有望成为 丙肝治疗的主流方案。慢性 HCV 感染者的抗病毒治疗已经进入 DAAs 的泛基因型时代。

我国丙肝基层患者占比较大,相比于基因特异性或多基因型药物,泛基因型方案更适合无条件进行基因分型检测的广大基层患者。

2.2 开启泛基因型治疗方案新时代,凯力唯医保续约有望打开市场空间

凯力唯、赛波唯陆续获批,丙肝治疗创新布局成形。

凯力唯(盐酸可洛派韦胶囊)是公司具有自主知识产权的 1 类创新药,是一种全新的针对 HCV 的泛基因型 NS5A 复制复合子抑制剂,可抑制 HCV 的组装和复制。赛波唯(索磷布韦片)是国产首家上市的 NS5B 聚合酶抑制剂,是治疗慢性丙肝的一线临床用药,主要与其他抗 HCV 药物联用,具有治愈率高、安全性高、不易产生耐药的优点。凯力唯和赛波唯分别于 2020 年 2 月和 3 月取得国家药品监督管理局颁发的注册批件。

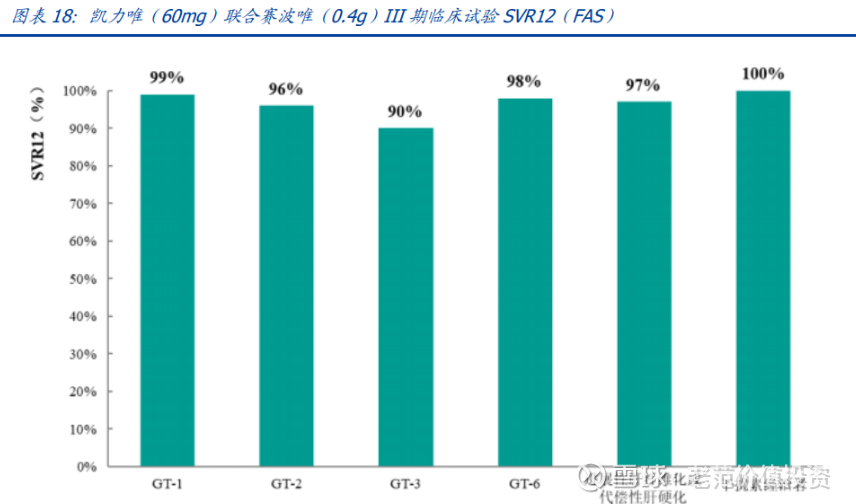

我国首个国产丙肝泛基因型全口服治疗方案,凯力唯有望实现全员治疗,大幅提高我国丙肝治疗率。凯力唯(盐酸可洛派韦胶囊)和赛波唯(索磷布韦片)的联用方案,可治疗初治或干扰素经治的基因 1 型、2 型、3 型、6 型成人慢性丙型肝炎病毒(HCV)感染,覆盖中国所有主要基因型,可合并或不合并代偿性肝硬化,是我国首个国产丙肝泛基因型全口服治疗方案,该方案临床治愈率(SVR12)高达 97%,每日一次,不含蛋白酶抑制剂,无需频繁检测肝功能,无需进行基因分型,对无条件进行基因分型检测的广大基层患者更友好,可实现全员治疗、简便易行、基层可及。

基因 1 型、2 型、3 型和 6 型丙肝患者每天口服 1 次凯力唯(60mg)和赛波唯(0.4g), 连续用药 12 周后的安全耐受性良好,III 期临床试验 SVR12 达到 97%。

对难治性类别如基因 3 型 HCV 感染、合并进展性肝纤维化或代偿性肝硬化及干扰素经治者,均可实现高水平病毒学应答,与国际已上市同类药物丙通沙疗效相当,可满足中国成人慢性丙型肝炎感染者对泛基因型、无利巴韦林、全口服抗 HCV 治疗方案的需求。根据 III 期临床研究来看,共纳入 371 名慢性丙型肝炎受试者。

试验结果显示:总体受试者的 SVR12 为 97%,其中基因 1 型受试者 SVR12 为 99%,基因 2 型受试者 SVR12 为 96%,基因 3 型受试者 SVR12 为 90%,基因 6 型受试者 SVR12 为 98%;合并进展性肝纤维化或代偿性肝硬化者 SVR12 为 97%;干扰素经治者 SVR12 为 100%。安全性方面,临床试验中所有不良反应均轻度或中度,无患者因为不良事件或不良反应退出试验。

凯力唯成功纳入医保,非 1b 型丙肝患者治疗费用有望进一步降低,今年医保谈判进一步拓宽基因型覆盖。

从药物类型来看,凯力唯、赛波唯联合用药的作用靶点与丙通沙相同,均为 NS5A 和 NS5B 抑制剂,与同类产品用药方式相同,均为口服用药。

2020 年医保谈判凯力唯(盐酸可洛派韦胶囊)脱颖而出,成功进入《国家基本医疗保险、工伤保险和生育保险药品目录(2020 年版)》,新版医保目录于 2021 年 3 月 1 日起正式执行,医保支付标准为 10038 元(3 个月疗程),同时北京凯因将为购买盐酸可洛派韦胶囊的患者免费赠送同疗程的索磷布韦片(赛波唯)。

盐酸可洛派韦胶囊进入医保前,医保目录仅有 1 款泛基因型药物丙通沙,适用于非基因 1b 型丙肝患者。对比已上市其他治疗方案价格,凯力唯在价格上具有显著优势,随着凯力唯进入医保,非 1b 型丙肝患者治疗费用将进一步降低。

今年底的医保谈判,凯力唯将进一步拓宽适应症范围,对于 1b 型丙肝患者的覆盖有望帮助在丙肝市场中再造优势。

凯力唯作为泛基因型方案,无需基因分型检测,在我国主要基因型患者市场具有优势。

吉利德的夏帆宁、丙通沙和默沙东的择必达均已正式进入国家医保目录并执行,根据医保支付标准,夏帆宁和择必达限经基因分型检测确诊为 1b 型的患者,用药前必须检测基因型。

2018 年 WHO 推荐不含蛋白酶抑制剂的药品,因择必达药物组合中包含 NS3/4A 蛋白酶抑制剂,患者需定期进行肝功能检测。

与默沙东的择必达相比,凯力唯是泛基因型方案,无需基因分型检测,适于我国主要基因型患者。产品组合多选择+差异化价格策略+赠药及诊疗服务加持,凯力唯在丙肝泛基因型全口 服治疗有望形成差异化竞争力。

丙肝泛基因型全口服治疗方案在我国获批上市方案主要包括:吉利德(丙通沙/沃士韦),艾伯维(艾诺全)和凯因科技(凯力唯+赛波唯)。对比在泛基因型丙肝产品领域的两个竞争对手,凯因科技的优势主要在于:

➢ 药物组合具有多种选择:凯因科技拥有全口服方案(凯力唯+赛波)和 PRS 方案(派益生+利巴韦林+赛波唯)两个丙肝泛基因型方案,医生可根据不同病情的患者进行科学处方,特别是合并 HBV 感染、基因 3b 型感染者等特殊人群。

➢ 差异化的价格策略:凯因科技泛基因型全口服方案的疗效与的丙通沙疗效相当,今年医保谈判凯力唯价格有望下调,进一步加强支付端竞争力。除此之外,凯因科技通过推广唾液试纸条初筛、POCT 病毒定量诊断、泛基因型治疗药物方案、患者病程管理等服务,按病种确定医疗服务价格,使丙肝单病种医疗服务总价具备竞争力,让患者得以低价治愈疾病。

➢ 多种方式增加药品和诊疗服务的可及性:丙肝患者主要分布在基层县域市场,因基层医疗资源有限,患者难以被发现和诊断。

凯因科技长期专注于丙肝治疗领域,针对我国丙肝患者的分布特点在高发县域市场尤其是农村基层市场扩建团队,通过建立“发现丙肝患者—提供治疗解决方案—管理服务患者”的完整营销方式,建立丙肝患者的筛查、诊疗和服务示范区,并将示范区经验拓展到更多基层地域。

同时将等级医院的专家与基层县域医生建立联结,提升基层医生的诊断和治疗能力,让更多丙肝患者实现就地诊疗,增加药品和诊疗服务的可及性。凯力唯是我国首个申报上市的丙肝泛基因型直接抗病毒药物(DAAs),2020 年 2 月获准上市,联合赛波唯,形成首个国产丙肝泛基因型全口服方案。

丙肝治疗方案以基因特异性 DAAs 治疗方案居多,凯力唯的上市并进入国家医保,打破了丙肝泛基因型 DAAs 药物进口垄断的局面,有望为患者提供了更多的治疗选择,减轻患者治疗负担。基于凯因科技在丙肝领域的前瞻性布局以及凯力唯在丙肝泛基因型治疗领域的优势,凯力唯有望成为适用于国内患者的丙肝治愈首选解决方案。

三、存量产品金舒喜增长稳定,乙肝长效干扰素潜力可期

3.1 金舒喜:稀缺剂型+消费属性,明年收入有望冲击 10 亿存量成熟产品

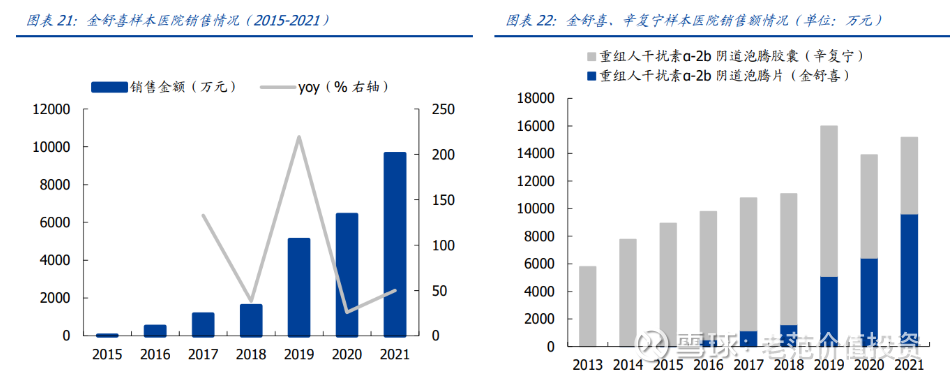

金舒喜上市近十年增长态势稳定。金舒喜(重组人干扰素α2b 阴道泡腾片)于2013年上市,作为凯因科技的销售主力之一目前仍然保持增长态势。

金舒喜是干扰素阴道泡腾片独家剂型,作为新剂型被收入 2020 年版《中国药典》,拥有着显著剂型优势,具有广谱抗病毒、抗肿瘤、抑制细胞增殖以及提高免疫功能等作用,主要用于治疗阴道病毒感染引起的慢性宫颈炎、宫颈糜烂、阴道炎等。

CPA 样本医院销售数据显示金舒喜 2017-2020 年销售收入复合增长率超过 40%,2020 年受疫情影响增速有所下滑,2021 年,凯因科技积极进行产品推广,成熟产品稳健增长,金舒喜销售收入同比增长迅速,增长率提升至50%。

我们根据样本医院数据放大估算推测今年金舒喜收入可达8亿,明年保持平稳增长,收入有望冲击 10 亿元。独家泡腾片剂型优势突出,市场占有率逐步提升中。

目前国内已上市阴道用重组人干扰素α2b 剂型主要有泡腾胶囊(华新生物辛复宁)、泡腾片(凯因科技金舒喜)、凝胶(兆科药业尤靖安)以及栓剂(长春生物爽因洁、安科生物安达芬)。

5 家企业的产品剂型、规格不同,价格差异也较大。

金舒喜由于未进集采,价格属于企业自主定价产品,尽管价格较高仍能快速抢占市场,更体现出该领域品种对于价格敏感性较低。

妇科领域治疗产品目前仍然有限,同时大多数产品均为自费,目前金舒喜在 HPV 药品市场市占率领先,凯因科技未来将给予在三甲、妇科专科医院铺设的渠道优势,进一步开发下沉市场。

3.2 凯因益生市占率保持领先,收入有望保持稳定增长

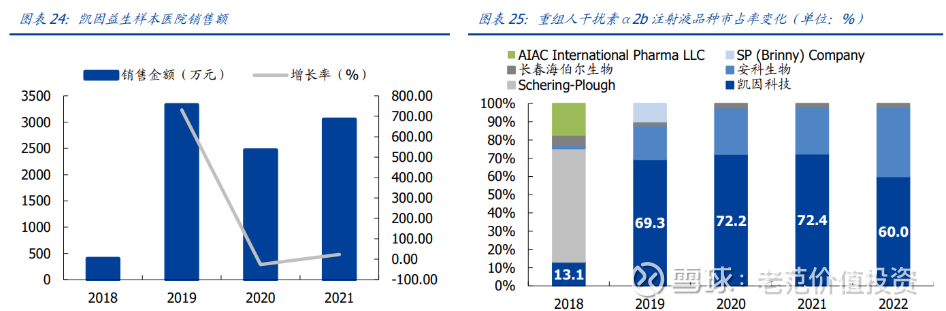

凯因益生市占率保持领先,收入有望保持稳定增长。

凯因益生(人干扰素 α2b 注射液)是一种广谱抗病毒药物,具有抗病毒及免疫调节双重作用,一方面与组织细胞的干扰素受体结合,促使组织细胞生成多种抗病毒蛋白,从而达到抑制病毒复制的作用;另一方面,与免疫细胞中的受体结合,激活并强化自然杀伤细胞(NK 细胞)的杀伤作用和巨噬细胞的吞噬作用,促进细胞毒性 T 细胞的增殖,从而增强机体自身清除病毒的免疫能力。

根据 2019 年全年 CPA 采样数据,共采集 1447 家医院,凯因益生市场份额为 12.0%,在干扰素注射剂型中市场份额排名第三位。根据 wind 医药库同品类数据,自 2019 年以来凯因益生在国内市场市占率持续保持领先。

3.3.市场格局较为固定,凯因甘乐/甘毓未来收入预计保持平稳

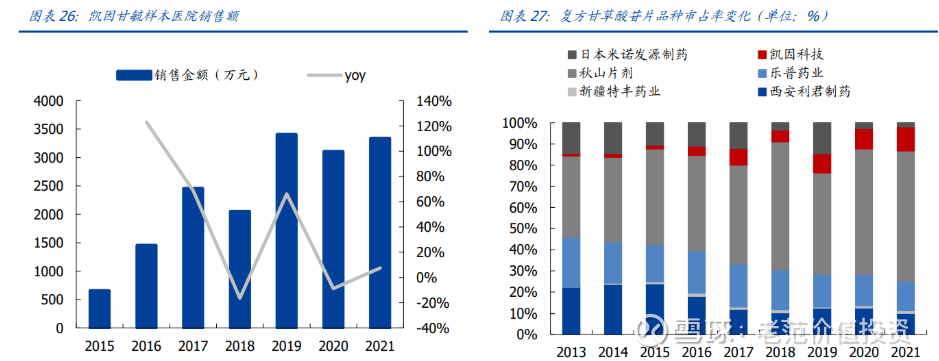

复方甘草酸苷产品各品种市占率基本已保持稳定,公司凯因甘乐/甘毓未来收入将基本保持平稳。

凯因科技的复方甘草酸苷产品包括凯因甘乐(复方甘草酸苷胶囊)、甘毓(复方甘草酸苷片、复方甘草酸苷注射液),主要用于治疗慢性肝病,改善肝功能异常以及湿疹﹑皮肤炎、斑秃或荨麻疹,具有抗炎、免疫调节等多种药理作用。

复方甘草酸苷进入 2019 年版《国家基本医疗保险、工伤保险和生育保险药品目录》,属于国家乙类医保产品。复方甘草酸苷注射液生产线通过了乌克兰 GMP 认证(PIC/S 标准)。

目前临床上治疗肝脏炎症的复方甘草酸制剂主要有:凯因甘乐/甘毓、美能、帅能、龙迪泰等。根据 CPA 采集的 1155 家医院数据,2019 年凯因甘乐/甘毓在国产复方甘草酸苷制剂销量中排名第一,市场占有率为 17.2%。

根据 wind 医药库数据来看,目前复方甘草酸苷产品各品种市占率基本已保持稳定,我们推测,公司复方甘草酸苷产品未来收入将基本保持平稳。

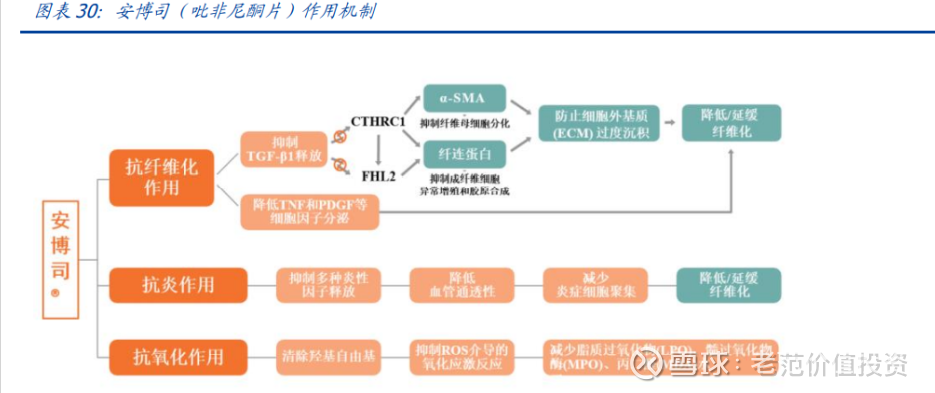

3.4 IPF 罕见病治疗需求尚未满足,吡非尼酮放量空间可观

安博司(吡非尼酮片)是罕见病特发性肺间质纤维化(IPF)的治疗药物,于 2019 年 9 月获得注册批件。

特发性肺间质纤维化是一种慢性、进行性、纤维化性、间质性肺部疾病,患病人群的中位生存期为 3-5 年并有强烈的治疗需求。安博司可延长 IPF 患者的无疾病进展时间,减缓肺功能的下降,改善患者的生活质量。

吡非尼酮于 2017 年进入了国家医保目录,《罕见病诊疗指南》(2019 年版)建议对 IPF 患者给予包括抗肺纤维化药物在内的个体化、综合治疗。吡非尼酮是指南中建议使用的抗纤维化药物之一,根据同类药物放量情况预计安博司未来收入空间可观。

安博司为抗肺纤维化一线用药,主要从三个方面发挥作用:

1)抗纤维化作用:可减少多种刺激引起的炎症细胞积聚,减弱成纤维细胞受到细胞生长因子刺激后引起的细胞增殖、纤维化相关蛋白和细胞因子产生以及细胞外基质的合成和积聚;

2)抗炎作用:安博司可降低血细胞中促炎症细胞因子 TNF-α 和 IL-12 的水平,影响巨噬细 胞 M1、M2 的转变;

3)抗氧化作用安博司可清除羟基自由基,抑制氧化应激反应,减少过氧化物的生成。安博司临床试验分别从有效性和安全性角度进行研究。

有效性方面,使用安博司治疗 1 年,轻、中度特发性肺纤维化患者的无疾病进展时间有所延长,肺功能的下降有所减缓。

根据 wind 医药库数据,同类药物吡非尼酮绛囊自上市以来快速放量,考虑到罕见病市场仍存在大量治疗需求尚未满足,吡非尼酮未来放量潜力可期。

3.5 长效干扰素乙肝适应症完成三期入组,大单品潜力释放可期

派益生乙肝适应症已完成三期患者给药,有望成为慢性肝炎临床治愈药物之一。

培集成干扰素 α-2 注射液(派益生)是凯因科技具有自主知识产权的慢性肝炎治疗药物,属于治疗用生物制品创新药。派益生是全球新型聚乙二醇集成干扰素,于 2018 年 6 月通过优先审评审批程序获得注册批件,2021 年 12 月乙肝适应症Ⅲ期临床试验首例受试者成功入组,今年 6 月完成临床入组,根据 72 周临床周期推测,派益生乙肝适应症有望在 2024-2025 年上市。

派益生是一种单一定点修饰的聚乙二醇干扰素,由集成干扰素经聚乙二醇分子修饰而成。聚乙二醇是一种无活性的亲水化合物,可减少干扰素被体内蛋白酶降解和被免疫细胞识别的概率,降低干扰素的免疫原性,延长半衰期,临床上主要用于病毒性肝炎的治疗,具有抑制病毒复制和增强免疫的双重作用,有望成为慢性病毒性肝炎临床治愈的药物之一。

派益生具有活性高、结构均一、适合一周一次给药三大特点,临床结果显示针对丙肝疗效与派罗欣相似。

派益生是重组集成干扰素在其 N 端经由 20KD 分子量的聚乙二醇修饰而成的长效基因工程重组蛋白质药物,通过对 14 种天然α-干扰素亚型进行序列同源性比对,遵循同源序列最高原则分析集成获得的一种重组集成干扰素,由 171 个氨基酸组成。

派益生具有活性高、结构均一、适合一周一次给药三大特点。根据与派罗欣相比的试验结果来看,派益生疗效、安全性均与派罗欣相似:

➢ 针对非基因 2、3 型慢性丙型肝炎,1.5μg/kg 派益生治疗 48 周疗效与对照药物派罗欣相似:基因 2、3 型 III 期临床试验为多中心、随机、开放、平行、阳性对照研究,纳入 HCV 基因 2、3 型丙肝受试者共 215 例,其中派益生组 143 例,阳性对照药物派罗欣组 72 例。临床试验结果显示:在有效性方面,治疗 24 周并停药随访 24 周后,派益生组血清 HCV RNA 应答率为 87.1%(PPS),与对照药派罗欣组相似。

➢ 非基因 2、3 型 III 期临床试验为多中心、随机、开放、平行、阳性对照研究,纳入非基因 2、3 型丙肝受试者共 504 例,其中派益生组 336 例,阳性对照药物派罗欣组 168 例。非基因 2、3 型 III 期临床试验结果显示:有效性方面,治疗 48 周并停药随访 24 周后,派益生组血清 HCV RNA 应答率为 81.4%(PPS),与阳性对照药物派罗欣组相似。

国内乙肝治疗需求仍待满足,对头派罗欣疗效相当,进口替代有望释放大单品潜力。

派益生的乙肝适应症于 2019 年完成 II 期临床试验,1.5µg/kg 组、2.0µg/kg 组派益生与派罗欣(180µg)疗效和安全性相当。

三期临床于 2021 年 12 月完成首例患者入组,未来开发方向是追求慢性乙肝临床治愈,通过与核苷(酸)类药物联合使用,整合强效抑制病毒和恢复宿主免疫应答效应来提高临床治愈率。

目前我国慢性乙型肝炎病毒感染者约 7000 万例,其中慢性乙型肝炎患者约 2000 万-3000 万例。

根据 2018 年发表于《柳叶刀》研究显示,我国大陆约有 3231.50 万的患者需要接受抗病毒治疗,而接受抗病毒治疗的人数为 350 万人,接受治疗的比例仅为 11%,日本韩国等国家接受治疗的比例超过 30%,市场仍然存在较大开发潜力。

品种角度看,目前国内进口产品占据主要长效干扰素市场份额,国产产品仅有特宝生物派格宾。我们推测派益生乙肝适应症上市后将和派格宾对派罗欣形成进口替代,考虑到目前国内乙肝市场仍有较多未被满足需求,市场空间仍有进一步挖掘的空间,未来派益生大单品潜力不可小觑。

四、盈利预测及估值

【盈利预测】

1.营业收入重要假设:公司营业收入主要包括重组干扰素类药物、复方甘草酸苷类药物、创新丙肝治疗药物以及其他收入。主要品种包括金舒喜(人干扰素α2b 阴道泡腾片)、凯因益生(人干扰素 α2b 注射液)、凯因甘乐(复方甘草酸苷胶囊)、甘毓(复方甘草酸苷片/注射液)、凯力唯(可洛派韦)以及其他收入。

➢ 重组人干扰素类药物:金舒喜基于剂型优势及目前市占率领先情况,预计收入将长期保持较高速增长,2022-2024 年预测收入分别为 8.05 亿元、9.98 亿元、11.48 亿元;凯因益生市场结构较为稳定,市场竞争较为充分,收入基本保持平稳增长。

➢ 复方甘草酸苷类药物:市场格局较为固定,收入基本保持稳定。

➢ 凯力唯(可洛派韦):公司重点创新药品种,2022 年开始放量,2022 年底医保谈判有望将医保支付端适应症拓展到所有基因型丙肝患者,2022-2024 年预计收入可达到 2 亿元、5 亿元、10 亿元,将为公司业绩提供主要增长动力。

2.毛利率假设:预计公司创新药凯力唯毛利率水平较高,假设可达到 90%;仿制药、创新药均有重磅产品放量,整体毛利率保持稳定。假设 2022-2024 年,重组人干扰素类药物毛利率为 90.5%、90.3%、90.4%;复方甘草酸苷类药物毛利率为 85.8%、85.6%、85.8%;整体毛利率为 87.4%、87.4%、87.5%。

3.重要费用率假设:假设 2022-2024 年营业费用率分别为 60.5%、60.0%、60.0%,管理费用率分别为 12.7%、12.5%、12.5%,研发费用率保持 7.0%。预计公司 2022-2024 年收入分别为 14.58 亿元、19.14 亿元、25.60 亿元,增速分别为 27.4%、31.3%、33.8%;归母净利润分别为 1.21 亿元、1.59 亿元、2.07 亿元,增速分别为 12.4%、32.2%、29.8%。

【估值】

1.可比公司估值:公司主要业务包括干扰素、丙肝创新药等。选取中国生物制药(丙肝治疗药物)、恒瑞医药(创新药)、福瑞股份(肝病治疗)、特宝生物(干扰素)、安科生物(干扰素)作为可比公司对公司进行分部估值。

➢ 肝病创新药:选取中国生物制药、恒瑞医药作为可比公司,可比公司 2022-2024 年 PE 在 17-59X 之间,凯因科技于同类公司相比目前处于显著低估位置。

按照收入占比推测,预计凯因科技丙肝创新药凯力唯 2022 年净利润为 0.17 亿元,参考可比公司 2022 年平均 PE 为 41 倍,该部分合理估值为 7 亿元。

➢ 干扰素及其他:选取特宝生物、安科生物作为可比公司,可比公司 2022-2024 年 PE 在 20-57X 之间,凯因科技于同类公司相比目前处于显著低估位置。

按照收入占比推测,预计凯因科技干扰素业务主要 2022 年净利润为 1.04 亿元,参考可比公司 2022 年平均 PE 为 41 倍,该部分合理估值为 43 亿元。参考可比公司估值,对应凯因科技 2022 年合理总市值为 50 亿元。

2.产品分部 DCF 估值:

➢ 传统业务:干扰素及仿制药品种利润估计 1.2 亿元左右,考虑后续金舒喜继续放量,参考合理 PE 为 10X,支撑 12 亿市值。

➢ 凯力唯:按照丙型肝炎防治指南国内丙肝患者数量计算,假设患者总人数每年增5 万人,诊断率自 2022 年开始从 30%平稳递增,治疗率自 20%开始增长,DAAs 治疗方案占比从 75%逐步提升。

根据市占率自 1%开始历年升高,最高达到 8%,估算得到凯力唯销售额可达 15 亿元,通过折现估算得到目前价值 33.08 亿元,考虑到医保降价、竞争格局变化等因素,在此基础上给予 90%风险折算,风险调整后产品支撑合理市值 29.77 亿元。

➢ 派益生:长效干扰素乙肝三期适应症 6 月已完成患者入组,预计 2024 年上市。

假设 2024 年我国乙肝患者基数为 2500 万人,每年总患者人数增长 10 万人,2024 年诊断率为 19%、治疗率为 11%,此后随着医疗水平提升逐步提高,年治疗费用参考已上市乙肝治疗干扰素派罗欣价格 3.5 万元/年,同时按照每三年降价 20%(首年医保降价)。

市占率最高升至 7.5%,估算得到派益生销售峰值有望超过 10 亿元,通过折现估算得到目前价值18.28亿元,85%风险调整后产品支撑合理市值15.54亿元。

➢ 其他假设:假设折现率为 9%,产品销售额永续增长率为 2%。基于产品分部 DCF 估值,折现合计得到 2022 年公司合理市值为 57.3 亿元。

结论:

公司丙肝创新药凯力唯年底医保谈判,有望通过小幅降价换取支付端适应症大幅拓展;存量产品金舒喜凭借剂型优势及自费属性,可能在进一步渠道拓展中冲击 10 亿级别销售额;PEG 长效干扰素乙肝Ⅲ期临床完成入组,预计 2024-2025 年上市后将为公司收入带来增量;其他多种存量产品为公司业绩提供稳定支撑。

基于公司现有稳健存量品种、重磅单品有望获批新适应症,我们看好公司连贯发展逻辑,短期催化充足,中长期发展趋势向好。

我们预计公司 2022-2024 年归母净利润分别为 1.21 亿元、1.59 亿元、2.07 亿元,增速分别为 12.4%、32.2%、29.8%,EPS 分别为 0.71 元、0.93 元、1.21 元,对应 PE 分别为 32X、24X、19X。

风险提示

销售不及预期风险:丙肝治疗市场开发具有一定难度,国内市场教育程度仍较低,公司 2022 年未公开披露季度产品季度销售数据,销售预测存在不确定性,如若公司市场开发程度或销售方案不及预期,可能为预期公司销售额实现带来较大风险。

新药研发不及预期:公司中长期竞争力主要由后续创新产品落地带来业绩弹性,目前仍有多项产品处于临床前,长效干扰素乙肝适应症推进至三期临床,是否能成功完成临床试验并推进上市存在不确定性,如若公司在研产品无法成功获批上市,将大幅影响公司业绩兑现。

行业政策风险:公司现有业绩主要靠存量仿制品种支撑,由于国家集中采购、医保控费等因素,可能会有药品招标降价等风险,影响公司营收。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300419 SH603150 SH601528 SZ300980 SH603899 SZ300189 SH603822 SZ002690 SH603982 SZ002432 SZ300170 SZ002040 SZ301097 SZ300005 SH600690 SZ301177 SZ300883 SH688087 SZ000657 SH603711 SH605081 SH600648 SH603232 SH688559 SZ300150 SZ300999 SZ301312 SZ300842 SZ002165 SZ301083 SH603032 SZ002124 SZ300095 SH688577 SH600939 SH603519 SZ002489 SH603535 SZ002188 SH601008 SZ002237 SH603977 SZ002174 SH688595 SH688308 SH600276 SZ301298 SZ300449 SZ300294 SZ002413